- Действия при обнаружении неуплаты в бюджет налога

- Как подготовить корректировку

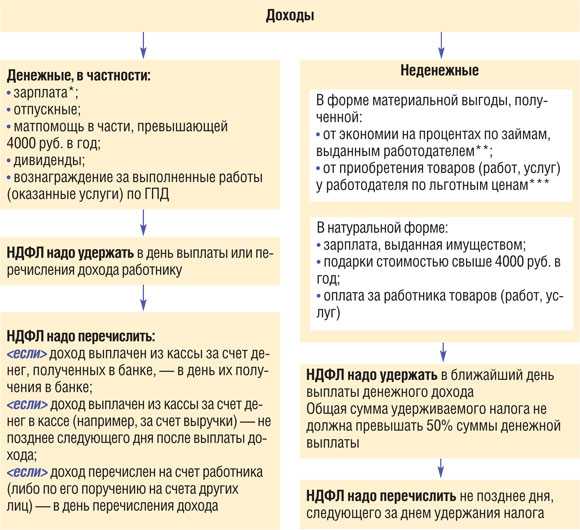

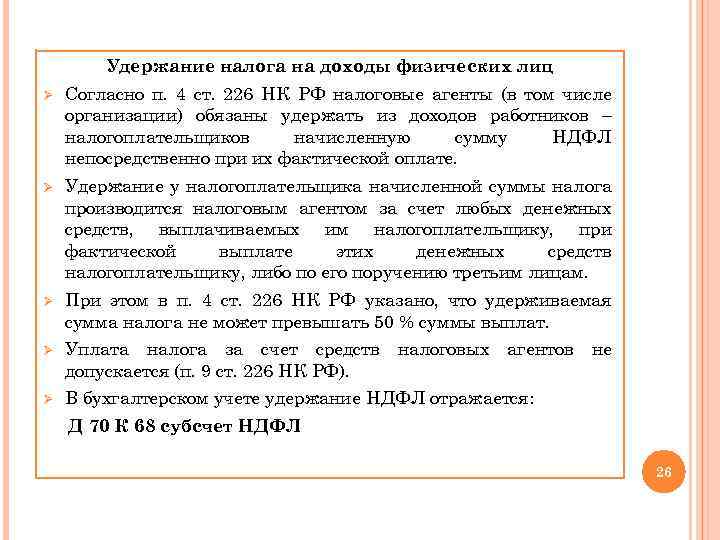

- Когда нужно удержать налог

- Алгоритм возврата

- Вкратце

- Возможности и ограничения по урегулированию последствий уплаты НДФЛ агентом

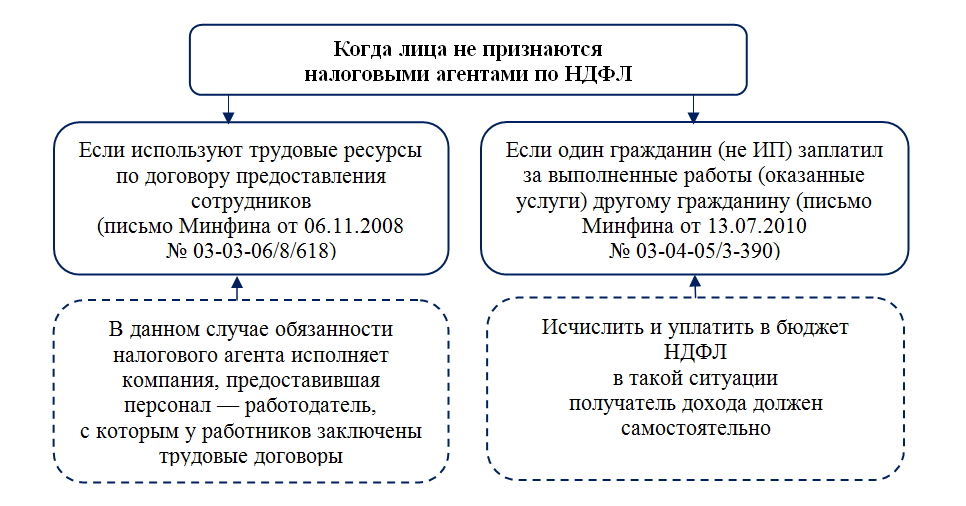

- Кто является налоговым агентом

- В чём проблема

- Выплат больше не предполагается

- Подача жалобы на работодателя за неуплату НДФЛ

- 1. Жалоба в ГИТ

- 2. Жалоба в ИФНС

- 3. Заявление в прокуратуру

- НДФЛ удерживать не из чего – что делать?

- Как уведомить налогоплательщика об излишнем удержании НДФЛ

- Штрафные санкции за неуплату НДФЛ в бюджет

- Перечень обязанностей налогового агента

- «Уточненка» 6-НДФЛ

- В каких случаях налоговый агент должен вернуть удержанный НДФЛ

- Возврат излишне удержанного НДФЛ. Порядок

- НДФЛ: сроки перечисления налоговым агентом и новые штрафы

- Новые санкции, если не соблюден срок уплаты НДФЛ с зарплаты

- До какого числа платить НДФЛ с зарплаты

- Заключение

Действия при обнаружении неуплаты в бюджет налога

- Трудовая инспекция или сразу в Прокуратуру.

- Отделение Налогового органа по месту адреса прописки работодателя.

Сотрудник должен заполнить заявление и приложить документы, которые докажут факт удержания и не перечисления налога.

К таким видам бумаг относятся:

- Трудовой договор, который был заключен обеими сторонами. В нем указывают полную стоимость заработной платы без учета удержания НДФЛ.

- Бухгалтерские выписки и расчетные справки. По ним можно проследить, что работник получает заработную плату с удержанной суммой в 13%.

Также подтверждающим документом, что налог не поступил на счет государства, является справка формы 2 НДФЛ.

Как подготовить корректировку

Сделать корректировку — это заполнить сведения на физлицо заново, но с правильной информацией и реквизитами. Алгоритм, как пересдать 2-НДФЛ по сотруднику в 2021 году в пять шагов:

- В поле № — номер сданной справки, в которой содержатся неточности.

- В поле «от__.___.__» — дату оформления уточняющих сведений.

- В поле «Номер корректировки» — цифру, начиная с 01. Например, 03 означает, что по данному сотруднику вы подаете третью исправленную форму.

- Показатели (сведения), в которых допущена ошибка в ранее предоставленных формах, теперь следует указать корректно.

- Показатели (сведения), которые в ранее предоставленных справках не содержали ошибок, продублируйте.

Образец, как подать корректировку 2-НДФЛ по 1 сотруднику (или нескольким работникам) за 2020 год:

Когда нужно удержать налог

При каждой выплате доходов работнику у налогового агента возникает обязанность удержать НДФЛ и не позднее следующего дня перечислить его в бюджет.

Удержанный НДФЛ надо перечислить в бюджет в следующие сроки (п. 1, 2 ст. 223, п. 6 ст. 226 НК РФ):

- с зарплаты, включая выплаченный за первую половину месяца аванс, – не позднее дня, следующего за днем выплаты зарплаты за месяц (окончательный расчет);

- с зарплаты при увольнении – не позднее дня, следующего за днем выплаты зарплаты при увольнении;

- с отпускных и больничных (включая пособие по уходу за больным ребенком) – не позднее последнего дня месяца, в котором выплачивались отпускные или больничные (п. 6 ст. 226 НК РФ);

- любые другие доходы, включая доходы в натуральной форме, – не позднее дня, следующего за днем выплаты любых других доходов.

Алгоритм возврата

Обнаружив факт излишнего удержания, руководство фирмы обязано следовать порядку возврата, прописанному в НК РФ:

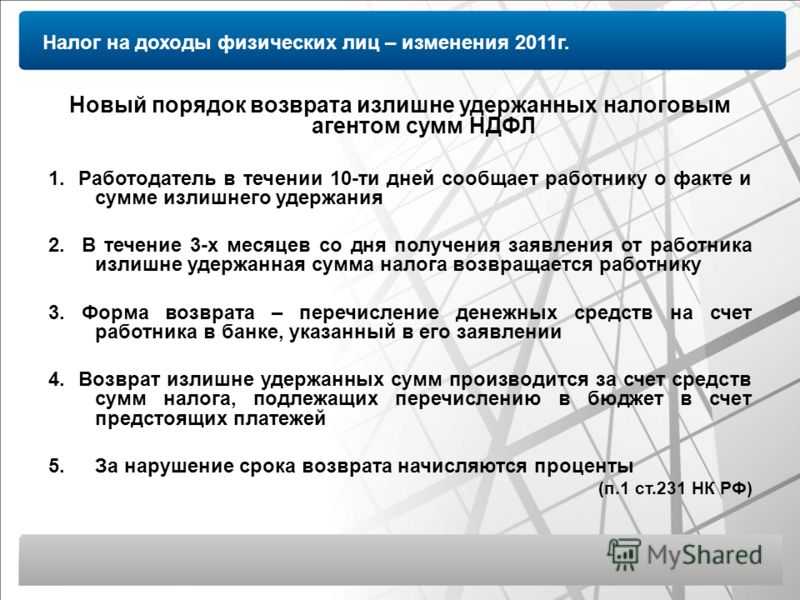

- Сообщить работнику об излишнем удержании НДФЛ. Форма такого сообщения может быть произвольной, а порядок уведомления согласовывается с работником заранее (Минфин, документ №03/04/06/6-112 от 16/05/11 г.). Установлен десятидневный срок с момента обнаружения нарушения для отправки такого сообщения сотруднику фирмы. В уведомлении обязательно должна быть указана сумма к возврату (НК РФ, ст. 231-1, ст. 6.1-1).

- Дождаться, когда сотрудник напишет заявление с просьбой о возврате НДФЛ (ст. 231-1 НК и письма Минфина). Заявление может быть подано в период до 3-х лет с момента, когда налог был уплачен (ст. 78-7 НК). Деньги возвращаются работнику только на его счет, в безналичном виде. В заявлении номер счета обязательно указывается.

- Вернуть сотруднику переплату в 3-месячный срок после получения заявления от сотрудника. Если этот срок проигнорировать, то за каждый последующий календарный день работодатель обязан начислить проценты и уплатить их вместе с возвращенной суммой. Ставка по процентам равна актуальной на момент нарушения ставке рефинансирования ЦБ.

Возникшую переплату по налогу можно погасить за счет текущих платежей НДФЛ, т.е. уменьшить сумму НДФЛ за счет сумм, начисленных с доходов данного сотрудника либо других сотрудников, независимо от ставки налога, которая применялась при расчетах, и видов дохода.

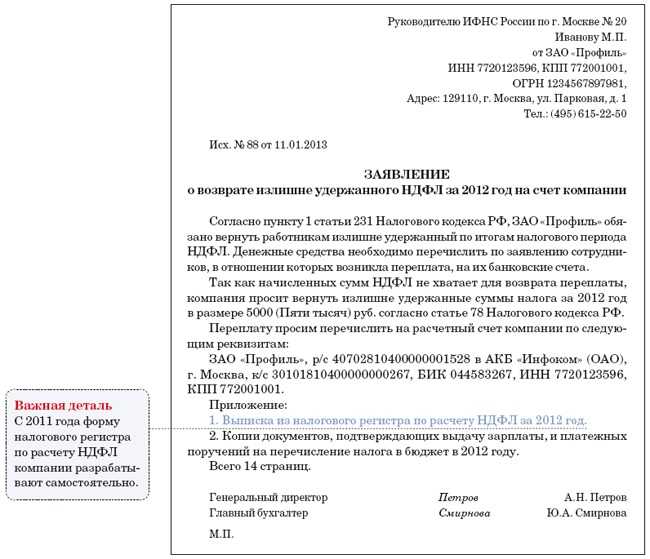

Если фирма по какой-то причине не имеет возможности вернуть сотруднику излишне удержанный у него налог, необходимо обратиться в ФНС, предоставив заявление о необходимости возврата НДФЛ физическому лицу в установленные законом сроки. К заявлению прилагаются документы, в которых отражен факт переплаты, и налоговые документы-расчеты на удержание НДФЛ (выписки из реестров НУ за соответствующий период).

На заметку! Если налоговый агент уплачивал НДФЛ «впрок», т.е. в счет будущих платежей, и допустил переплату, ФНС не признает ее переплатой по налогу на доходы, поскольку уплата данного налога за счет налогового агента недопустима. В этом случае фирме следует обратиться с заявлением в ФНС о возврате «налога, не являющегося НДФЛ», который был ошибочно уплачен. Возможен и зачет этой суммы в счет других налогов (письмо №ГД-4-8/2085@ от 06.02.17 г.).

Работник может вернуть НДФЛ, обратившись в ФНС:

- если фирма, где он работал, ликвидирована;

- если работник приобрел в текущем календарном году статус резидента РФ.

В последнем случае переплата возникает из-за разницы ставок НДФЛ для резидентов и нерезидентов (соответственно 13 и 30% от доходов). При обращении налогоплательщик предоставляет декларацию на доходы и заявление с указанием счета, на который будет перечисляться излишне удержанный налог. Необходимо подтвердить и статус резидента РФ документами, имеющимися в наличии у работника (копии регистрационных документов по месту жительства, миграционной карты и пр.).

Может случиться так, что сотрудник уже уволен, а бухгалтерия обнаружила переплату по налогу с его доходов. В этом случае излишне удержанный НДФЛ фирма обязана сотруднику вернуть.

Возврат оформляется тем же порядком и по тому же алгоритму, который приведен выше: уведомление, заявление сотрудника, перечисление ему средств.

Если до окончания года сотрудник на уведомление не ответил и заявления не написал, по нему формируется справка 2-НДФЛ, где указывается факт и сумма переплаты. Экземпляр такой справки целесообразно отправить сотруднику вместе с уведомлением.

Если сведения в налоговую уже отправлены, а сотрудник заявил свое право на возврат, сумма должна быть возвращена.

После этого в ИФНС подается корректирующая справка 2-НДФЛ, в которой излишне удержанный налог отражаться не будет. Кроме того, в форме 6-НДФЛ обязательно указывается сумма перечисленного сотруднику на счет излишне удержанного НДФЛ в том отчетном периоде, в котором прошло перечисление.

Бухгалтерские записи по операциям возврата НДФЛ представляют собой корректировочные проводки – сторно Дт 70 Кт 68/НДФЛ.

Вкратце

Возврат НДФЛ сотруднику производится после того, как он будет уведомлен об излишне удержанной с доходов суммы. Возврат производится на основании заявления сотрудника, только безналичным порядком на банковский счет физлица.

При невозможности перечислить налог руководство фирмы обязано обратиться в ИФНС с заявлением об этом, с приложением соответствующих сведений по НДФЛ из регистров НУ. Игнорирование налоговым агентом обязанностей по возврату НДФЛ ведет к необходимости им уплаты дополнительных процентов за каждый день просрочки.

Возможности и ограничения по урегулированию последствий уплаты НДФЛ агентом

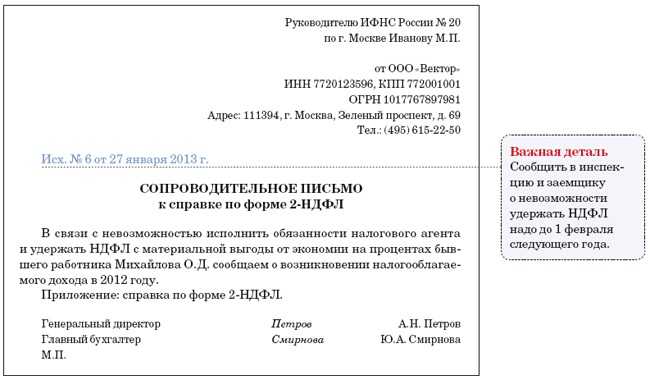

При внесении поправок была скорректирована норма абз. 3 п. 5 ст. 208 НК РФ. Теперь доходы в виде сумм НДФЛ, уплаченных «налоговым агентом за налогоплательщика» (по итогам проверки), не признаются доходами в целях гл. 23 НК РФ. Иными словами, исключается повторное обложение НДФЛ сумм, которые физическое лицо самостоятельно не уплатило в бюджет ввиду их взыскания с налогового агента.

Как видно, данная норма действует только в целях гл. 23 НК РФ. По нашему мнению, при такой формулировке допустим вывод, что доход (выгода, обогащение) физического лица в целях применения иных норм и отраслей законодательства может появляться.

Но остается неясно, правоотношения какого характера возникают между налогоплательщиком — физическим лицом и налоговым агентом в результате применения рассматриваемых изменений. Непонятно также, с помощью каких норм могут быть урегулированы последствия взыскания.

В состав прочих расходов, связанных с производством и реализацией, включаются суммы налогов и сборов, начисленные в установленном законодательством РФ порядке, за исключением налога на прибыль, налогов, предъявленных налогоплательщиком покупателю, и торгового сбора (подп. 1 п. 1 ст. 264 и подп. 19 п. 1 ст. 270 НК РФ). Если налоговый агент не получит от физических лиц компенсацию уплаченных сумм НДФЛ, он внесет их в бюджет в итоге за счет собственного имущества. Кроме того, эти суммы, как следует из п. 9 ст. 226 НК РФ, будут уплачены в результате доначисления их налоговым органом. Такая ситуация соответствует формулировке подп. 1 п. 1 ст. 264 НК РФ: налог был начислен в установленном законодательством порядке, не предъявлялся покупателю, не входит в перечень не включаемых в состав расходов налогов.

Из этого следует, что НДФЛ, уплаченный налоговым агентом, не удержанный и не полученный им от физических лиц, должен включаться в состав расходов. В то же время есть вероятность, что, прежде чем такой подход окажется принят повсеместно, налоговым агентам — «первопроходцам» придется в судебном порядке отстаивать право на признание НДФЛ в расходах. В такой ситуации реальная практика будет сильно зависеть от итогов таких споров.

Нельзя не отметить, что налоговый агент, включивший сумму уплаченного НДФЛ в расходы, при получении от физического лица компенсации в размере этого уплаченного налога должен будет отразить ее в составе своих доходов.

Однако включение уплачиваемой суммы НДФЛ в состав расходов может компенсировать только часть издержек налоговых агентов. Они должны иметь возможность получить суммы уплаченного ими НДФЛ полностью от физических лиц — налогоплательщиков. В таком случае и признание этих сумм в составе расходов перестанет быть актуальным: расходы налоговый агент нести не будет.

Законодатель не внес в НК РФ более никаких изменений, связанных с рассматриваемым вопросом. В такой ситуации нет налоговой нормы, на основании которой налоговый агент мог бы получить с физического лица сумму уплаченного за него налога. Возникновение у физического лица «выгоды» в связи с тем, что налоговый агент уплатил «за него» налог, отсылает к гражданско-правовым отношениям. К тому же в большинстве подобных случаев между налогоплательщиком и налоговым агентом будут действовать трудовые отношения.

Могут ли нормы гражданского и трудового законодательства помочь налоговому агенту?

Кто является налоговым агентом

Определение налогового агента приведено в статье 24 НК РФ. Там сказано, что налоговые агенты — это лица, на которых по закону возложена обязанность удержать налог у налогоплательщика и перечислить налог в бюджет. Удержание происходит в момент, когда налоговый агент перечисляет налогоплательщику некую сумму денег, например, заработную плату, вознаграждение за услуги или дивиденды. Таким образом, налоговый агент является по отношению к налогоплательщику кредитором, а налог удерживается при погашении кредиторской задолженности. В соответствующих главах Налогового кодекса говорится о том, при выплате каких сумм кредитор становится налоговым агентом. К наиболее распространенным можно отнести следующие случаи. Выдача заработной платы сотрудникам (в этой ситуации работодатель обязан удержать НДФЛ (ст. 226 НК РФ)). Выплата доходов иностранной организации (организация-источник выплаты должна удержать налог на прибыль (ст. 310 НК РФ)). Перевод арендной платы за пользование федеральным, региональным или муниципальным имуществом (арендатор обязан удержать НДС (ст. 161 НК РФ)). И перечисление дивидендов учредителю (компания должна удержать налог на прибыль (ст. 275 НК РФ)). В Налоговом кодексе предусмотрены и другие ситуации, когда кредитор выступает в роли налогового агента.

Добавим, что налоговые агенты наделены теми же правами, что и налогоплательщики. Помимо прав у налоговых агентов есть и обязанности: вести учет выплаченных сумм и удержанных налогов, представлять инспекторам документы по этим выплатам и удержаниям и проч. За невыполнение обязанности по удержанию и перечислению налога полагается штраф по статье 123 НК РФ.

В чём проблема

Работодатели выступают налоговыми агентами по НДФЛ для сотрудников и платят этот налог за них. Они вычитают НДФЛ из суммы зарплаты и отправляют платеж в налоговую. По правилам это нужно сделать не позднее следующего рабочего дня после зарплаты.

Иногда зарплату выплачивают, а об НДФЛ забывают, неправильно рассчитывают или платят налог по неверным реквизитам. Тогда налоговая присылает штраф или блокирует счет.

Предприниматель из Тулы платил НДФЛ с каждой зарплаты сотрудников. Но реквизиты для оплаты изменились, а он не знал и оплатил по старым. Через год налоговая заблокировала ему счет и потребовала выплатить 200 000 рублей НДФЛ. Всё закончилось хорошо. НДФЛ нашли, счет разблокировали, но предприниматель потратил три дня, чтобы всё это разрешить.

Хорошая новость в том, что если найти ошибку самому и сообщить об этом в налоговую, платить штраф не придется. Как действовать, зависит от ситуации:

- компания нашла ошибку по НДФЛ в том же налоговом периоде, а сотрудник продолжает работать в компании;

- ошибку нашли после налогового периода, но сотрудник всё еще работает;

- сотрудник уволился.

Проще на примере.

Анатолий Калабушев — менеджер в ООО «Тульские жамки». В июле часть бухгалтеров была в отпуске, другие несколько раз выезжали на обучение. Поэтому зарплату ему заплатили, а удержать НДФЛ забыли.

- Первая ситуация: в сентябре бухгалтерия замечает ошибку, а Анатолий работает в компании.

- Вторая: ошибка всплывает в июле следующего года, но Анатолий всё еще работает в «Жамках».

- Третья: компания нашла недоплату НДФЛ, но Анатолий уволился.

Мы составили план на каждый случай.

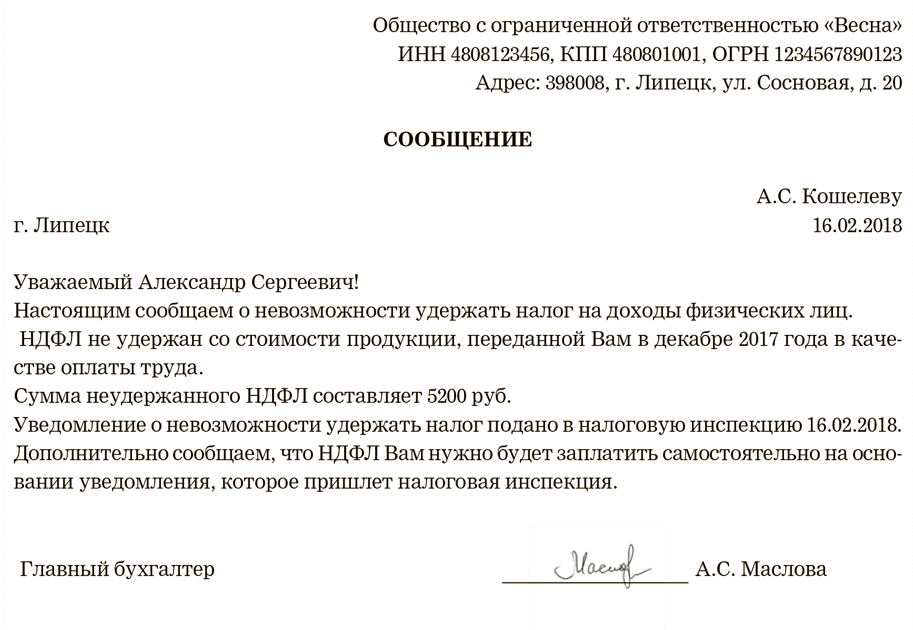

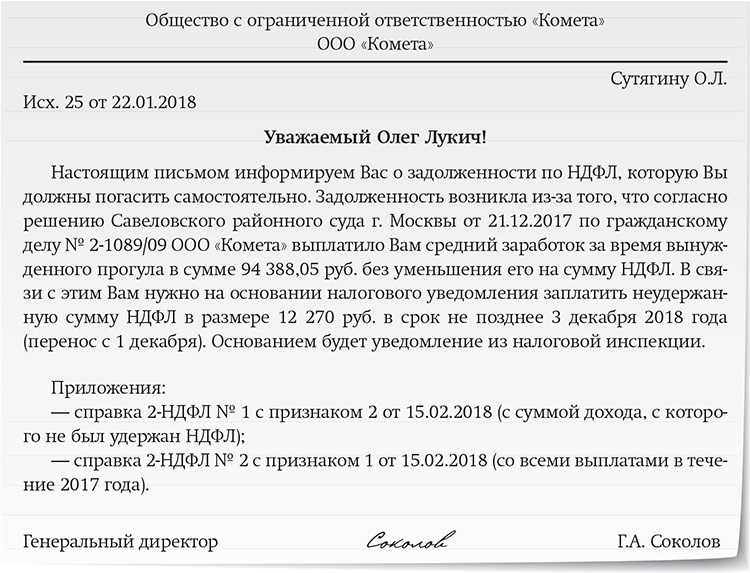

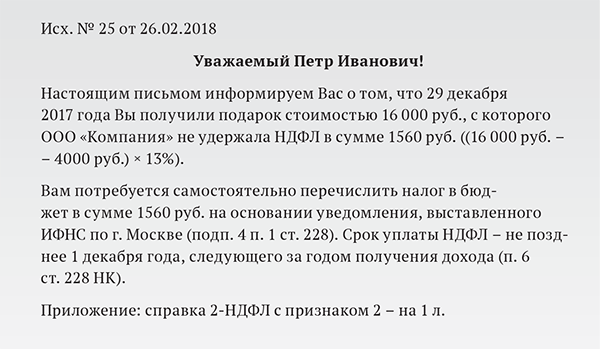

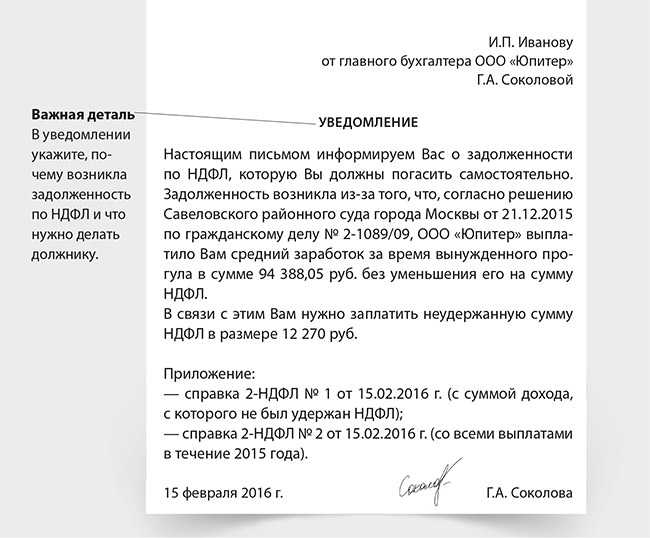

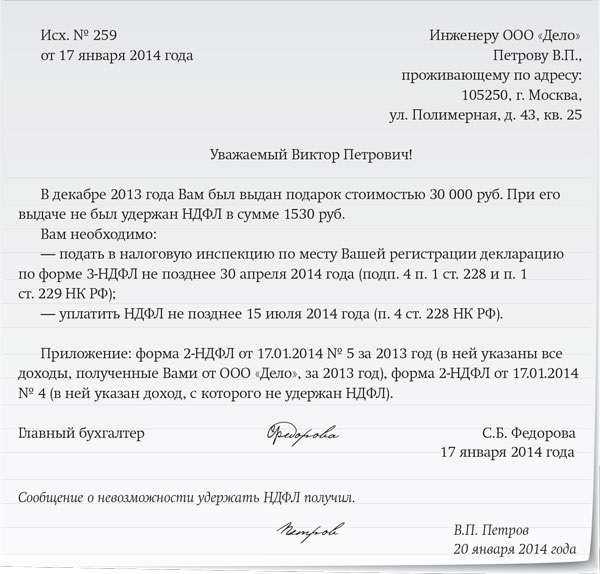

Выплат больше не предполагается

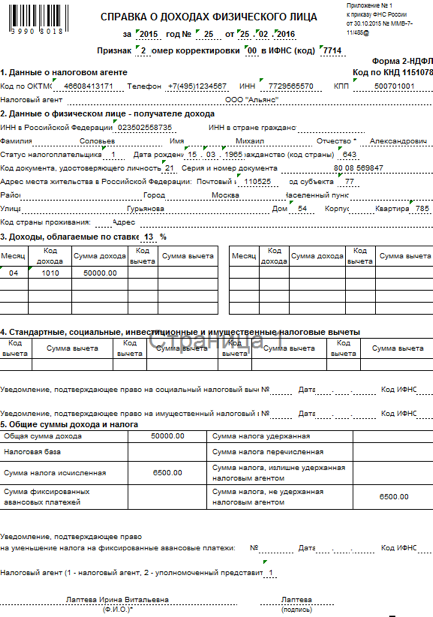

Сотруднику Романовой И. Д. 15 ноября 2017 г. был произведен расчет при увольнении (начислена и выплачена заработная плата за отработанные дни 20 500,00 руб. и начислена компенсация отпуска 12 650,00 руб.). Бухгалтер рассчитал сумму НДФЛ, подлежащую удержанию и перечислению в бюджет, в общем размере 2665,00 руб. Сумма, выплаченная на руки сотруднику, составила 30 485,00 руб.

Неудержанный НДФЛ составил 1645,00 руб. В связи с тем, что сотрудник уволился и, соответственно, никаких доходов ему выплачиваться больше не будет, то и удержать недостающую сумму налога с сотрудника в течение налогового периода у работодателя не предвидеться возможным. В данной ситуации работодателю нужно в обязательном порядке предоставить в налоговый орган сообщение о невозможности удержать налог с физлица и сумме налога. Данные сведения предоставляются налоговым агентом в виде справок 2-НДФЛ с признаком «2» по каждому физлицу, в отношении которых не был удержан налог.

В рассматриваемом примере 2 справка 2-НДФЛ по сотруднику Романовой И. Д. должна быть подана организацией не позднее 1 марта 2018 г. После чего налоговый орган вышлет уведомление физлицу Романовой И.Д. о том, что она самостоятельно должна уплатить сумму НДФЛ в бюджет. В свою очередь, налоговому агенту по итогам 2017 г. также необходимо будет предоставить в общем порядке справки 2-НДФЛ по всем физлицам (работникам) с признаком «1» и декларацию 6-НДФЛ за 12 месяцев 2017 года в срок до 2 апреля 2018 г.

Научитесь составлять управленческую отчетность в нашем новом онлайн-курсе. Собственники готовы платить за управленческие отчеты больше, чем за налоговые. Дадим алгоритм настройки отчетов и покажем, как встроить их в ваш повседневный учет.

Обучение дистанционно. Выдаем сертификат. Записывайтесь на курс «Все про управленческий учет: для бухгалтера, директора и ИП». Пока за 3500 вместо 6000 руб.

С зарплаты каждого сотрудника работодатель платит НДФЛ. По закону налог нужно перечислить в день зарплаты, поэтому случаются ошибки. Например, заплатили неправильную сумму или совсем забыли заплатить. Если не заметить ошибку, придется разбираться с заблокированным счетом и платить штраф. Бухгалтеры Модульбанка рассказывают, как действовать, если вовремя спохватились и нашли ошибку.

Подача жалобы на работодателя за неуплату НДФЛ

Если трудящийся убедился в том, что налоговый агент удерживает, но не вносит за него налоги, необходимо обращаться в следующие инстанции:

- местный отдел Государственной инспекции по труду;

- прокуратура;

- отделение ФНС по месту расположения организации.

1. Жалоба в ГИТ

Государственная инспекция по труду принимает заявления/жалобы о нарушении трудового законодательства, написанные в свободной форме. Можно заполнить стандартный бланк при личном посещении регионального отделения ГИТ. Инспекция также принимает обращения через интернет-сайт. К заявлению необходимо приложить документы, которые докажут факт удержания и не перечисления налога.

СКАЧАТЬ Жалобу на работодателя в трудовую инспекцию

ГИТ может привлечь работодателя к административной ответственности, инициировать проверку, передать материалы в прокуратуру, отстранить виновных от работы.

2. Жалоба в ИФНС

Жалоба направляется в инспекцию по месту нахождения офиса работодателя. Точная форма документа законом не установлена, поэтому можно написать обращение в свободной форме. Иногда бланк присутствует в отделении ФНС среди образцов заявлений. Жалоба должна содержать следующую информацию:

- наименование и адрес подразделения ФНС;

- данные работника (ФИО, адрес, телефон);

- название организации-работодателя, должность заявителя;

- краткое описание нарушения, требования и законодательное обоснование;

- перечень приложений, дата.

Налоговые органы рассмотрят обращение анонимно, если в него включить просьбу о сохранении конфиденциальности личности заявителя.

Документ готовится в двух экземплярах. Первый подается в ФНС, второй экземпляр с регистрационной отметкой остается у работника.

3. Заявление в прокуратуру

Жалоба в прокуратуру на работодателя составляется в произвольной форме. Образец заявления можно получить у дежурного прокурора. Обращение подается бесплатно. В документе надо указать следующую информацию:

- наименование отдела прокуратуры;

- общие и контактные данные заявителя;

- сведения о трудовых отношениях (должность, период работы, номер трудового договора);

- основания для обращения (нарушения, ссылки на законы и доказательства);

- просьба о проведении проверки.

Перед подачей заявления необходимо собрать пакет доказательных документов. Если заявление будет принято, прокуратура организует проверку или передаст обращение в ГТИ.

НДФЛ удерживать не из чего – что делать?

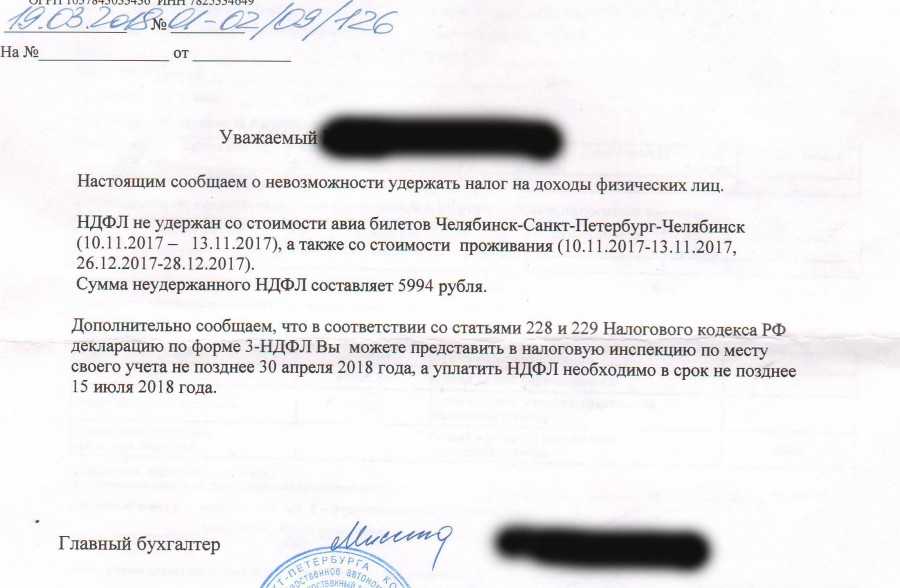

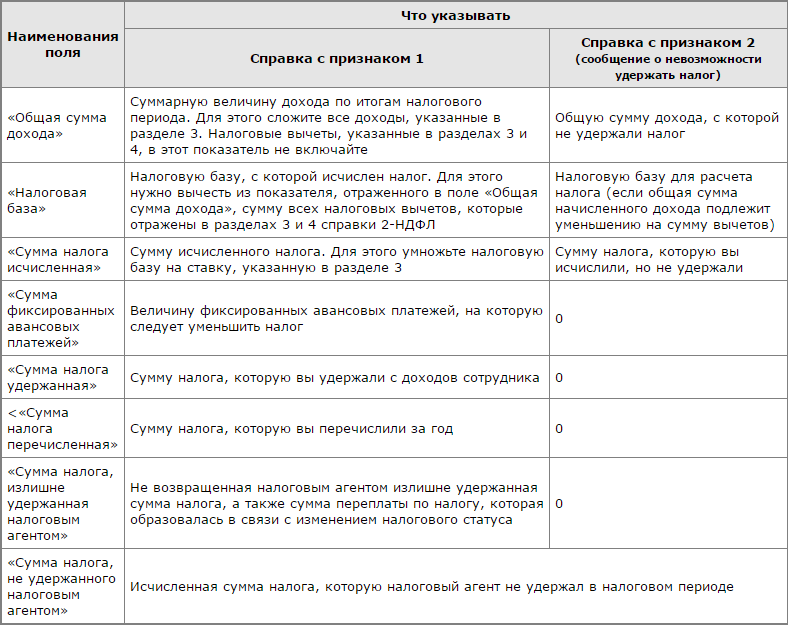

Если удержать НДФЛ не из чего, то организация должна письменно сообщить об этом, а также о сумме налога в налоговую инспекцию по месту своего учета и самому работнику. Сделать это нужно не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 5 ст. 226 НК РФ). Сообщают об этом в инспекцию по установленной форме – в виде справки 2-НДФЛ, в которой проставляют признак «2». В ней указывают сумму дохода, с которого не удержан налог, и сумму неудержанного налога (п. 5 ст. 226 НК РФ).

Данная норма не применяется, если организация как налоговый агент имела возможность удержать НДФЛ при выплате работнику дохода в течение года, но не сделала этого.

Налоговики отметили, что организация после выявления данного факта обязана удержать НДФЛ при выплате текущих доходов в денежной форме и перечислить соответствующую сумму налога в бюджет. При этом нужно представить уточненный расчет по форме 6-НДФЛ и корректирующую справку по форме 2-НДФЛ.

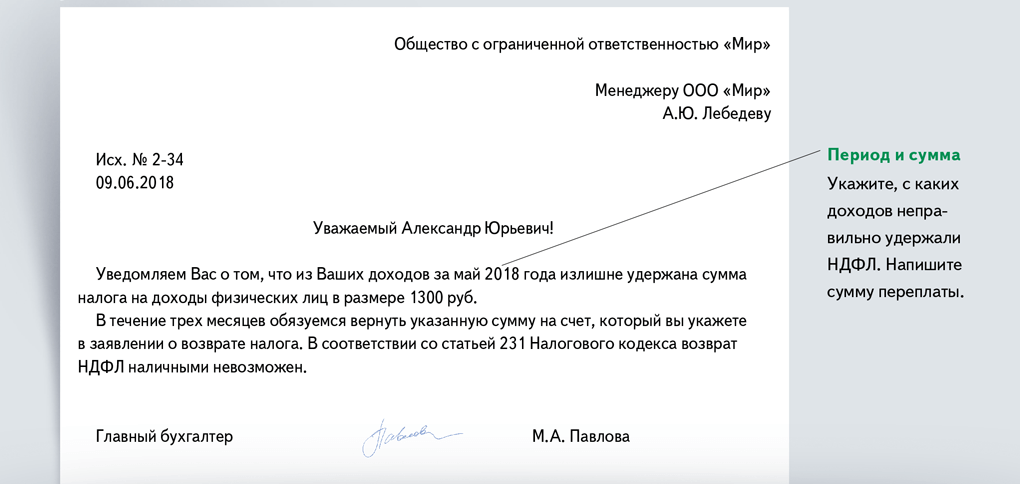

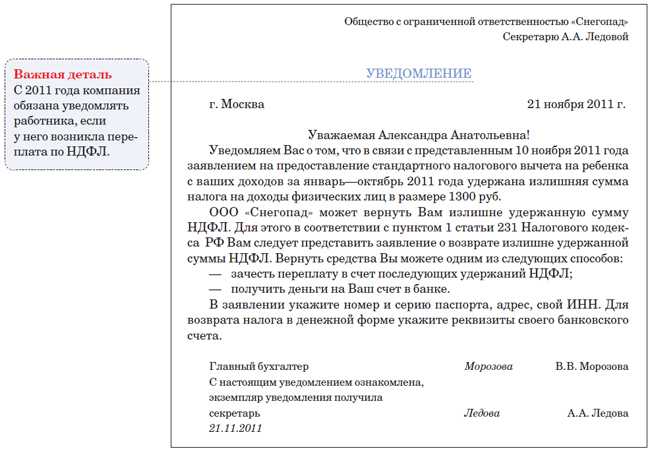

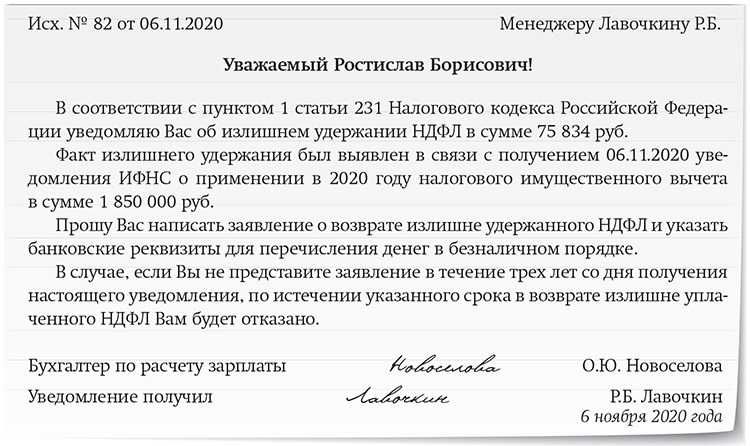

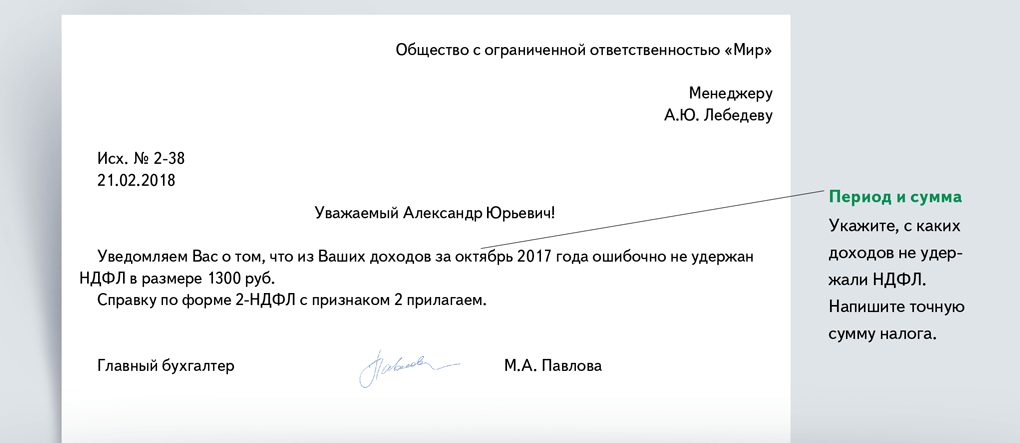

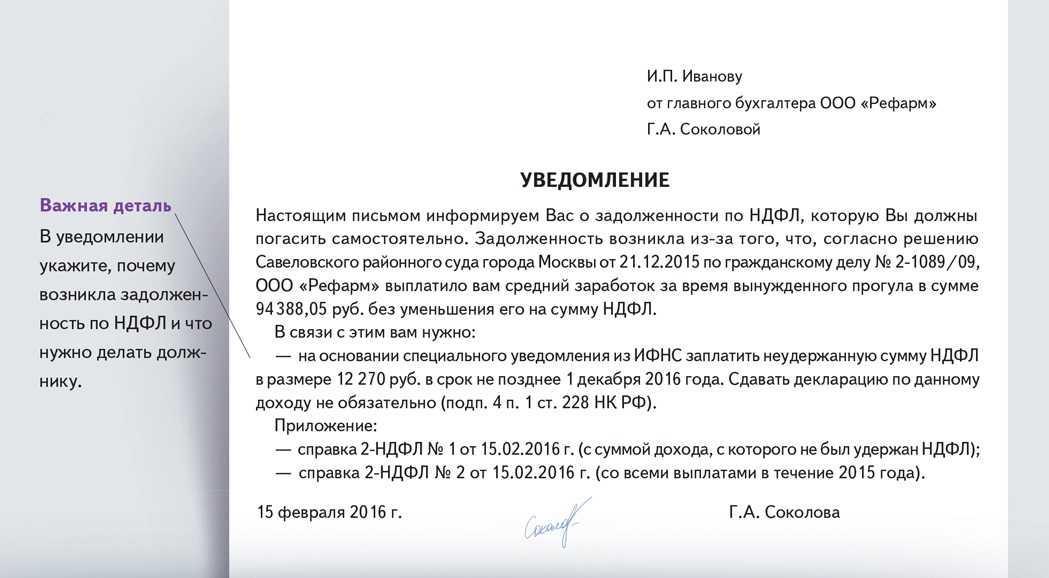

Как уведомить налогоплательщика об излишнем удержании НДФЛ

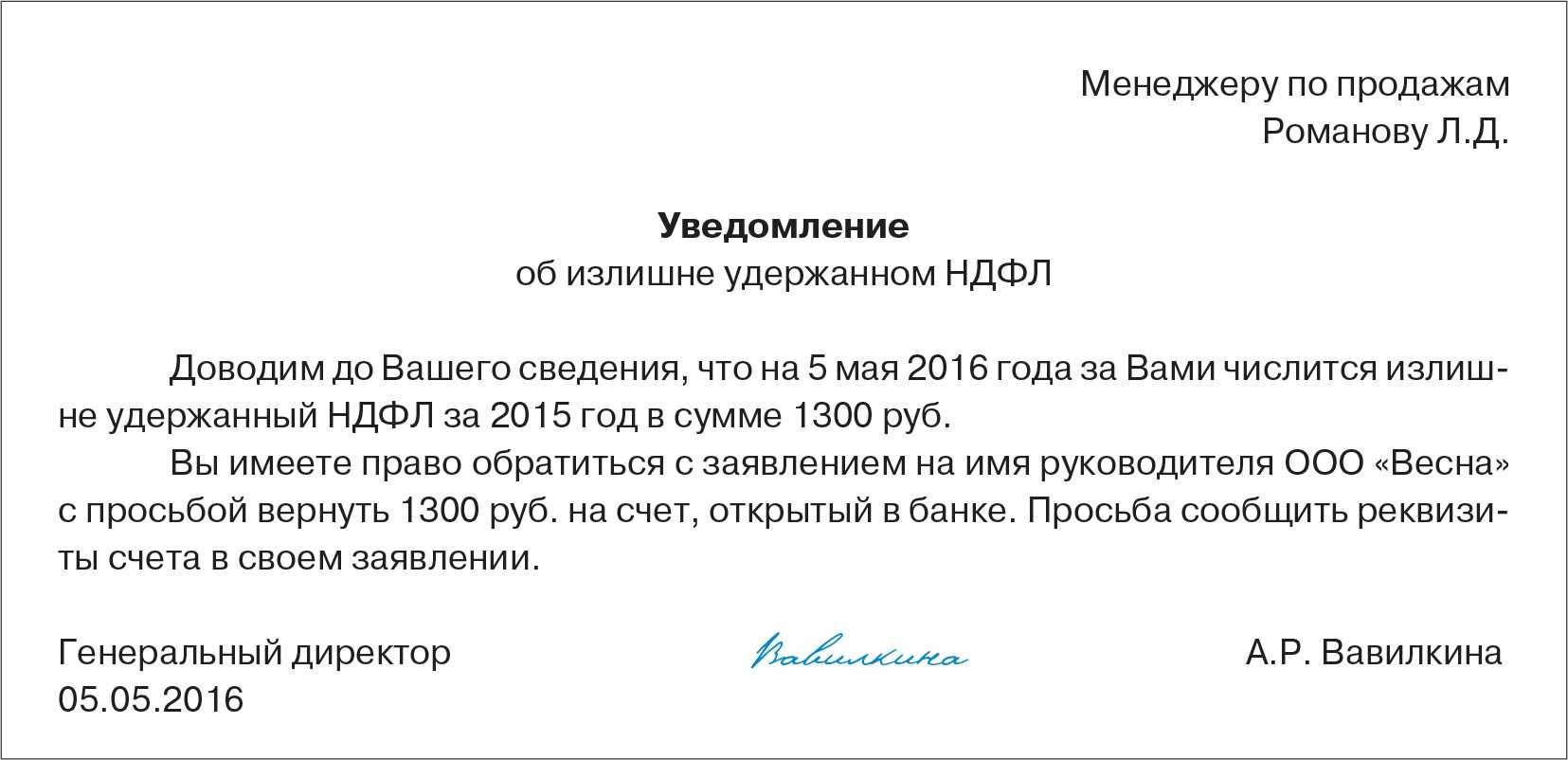

Вы как налоговый агент должны сообщить физическому лицу о том, что с его доходов был излишне удержан НДФЛ, в течение 10 рабочих дней после обнаружения (п. 6 ст. 6.1, п. 1 ст. 231 НК РФ).

Сообщение можно составить в произвольной форме, каких-то специальных требований на этот счет не установлено. Укажите в нем период излишнего удержания налога, размер НДФЛ к возврату и попросите предоставить банковские реквизиты для перечисления суммы налога.

Направить это сообщение вы вправе любым способом, в бумажной или электронной форме. Но лучше предварительно согласовать это с физическим лицом (Письмо Минфина России от 16.05.2011 N 03-04-06/6-112 (п. 1)).

Штрафные санкции за неуплату НДФЛ в бюджет

До наступления 2016 года работодатели, являющиеся налоговыми агентами, обязаны были исчислять и переводить налог в бюджет в день, когда осуществилась выплата заработной платы сотрудникам. В настоящее время перевести налог нужно не позднее следующего дня после выплаты доходной составляющей всем работник. Исключениями являются больничные листы и отпускные. Для них выделено время в конце календарного месяца (статья № 226 НК).

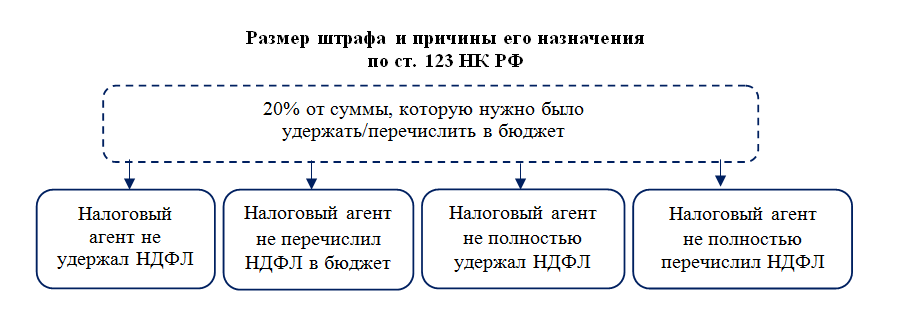

В соответствии со статьей № 123 НК работодателю грозит штраф в размере 20% от суммы, подлежащей перечислению в бюджет. В том случае, если он вообще не перевел ее государству или не в полном размере. Налоговый орган проводит периодические проверки организаций и различных фирм на факт правонарушений. Поэтому долго скрывать и утаивать неуплату работодатель не сможет, а последствия имеют серьезный масштаб.

ВНИМАНИЕ !!! Если работодатель произвел удержание налоговой суммы, но не перечислил в бюджет, то в соответствии со статьей № 75 НК будут начислять пени за каждый день просрочки. Размер пени основывается на ставке Центрального Банка РФ на определенный день

Санкции по штрафам предусмотрены не только за удержание налоговой суммы и не перевода ее в бюджет, но и за пропуск отчетной даты, когда необходимо предоставить налоговую декларацию

Размер пени основывается на ставке Центрального Банка РФ на определенный день. Санкции по штрафам предусмотрены не только за удержание налоговой суммы и не перевода ее в бюджет, но и за пропуск отчетной даты, когда необходимо предоставить налоговую декларацию.

Если работодатель не предоставил в установленный срок сведения по форме 2 НДФЛ, то штраф устанавливается в размере 200 рублей за не предоставленный документ и последующие отчетные бумаги. Также предусмотрены санкции за непредставление ежеквартальной справки о доходах и расходах.

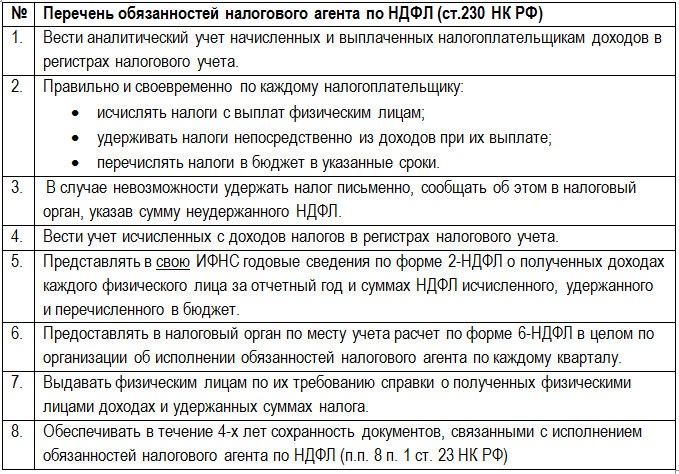

Перечень обязанностей налогового агента

В соответствии с Налоговым Кодексом РФ все работодатели, которые заключают с работниками трудовой договор, являются налоговыми агентами. Кроме работодателя, который является физическим лицом и не оформил на себя индивидуальное предпринимательство.

К обязанностям налогового агента может отнести:

- Производить расчет (исчислять) подоходного налога с заработной платы своего работника.

- Осуществлять удержание суммы, которая подлежит перечислению в бюджет в качестве НДФЛ.

- Ежемесячно перечислять налог государству.

Налоговый агент-работодатель обязан удерживать и перечислять налог в бюджет, только тогда он будет являться полностью исполняющим обязанности. Работник не несет ответственность за несоблюдение налоговых правил своего работодателя.

«Уточненка» 6-НДФЛ

Уточненный расчет подается в том случае, если налоговый агент обнаружит, что в первоначальном расчете не отразил какие-либо сведения или допустил ошибку, которая привела к занижению или завышению суммы налога (п. 6 ст. 81 НК РФ).

При представлении уточненного расчета 6-НДФЛ в поле «Номер корректировки» нужно отразить значение «001» («002» и т. д. в зависимости от количества «уточненок»).

Напомним, в расчете по форме 6-НДФЛ налоговый агент предоставляет общую информацию по всем физическим лицам, которые получили от него доход. Составляют нарастающим итогом за первый квартал, за полугодие, за девять месяцев и за год. Форма расчета 6-НДФЛ и Порядок ее заполнения утверждены приказом ФНС России от 14.10.2015 г № ММВ-7-11/450@.

В каких случаях налоговый агент должен вернуть удержанный НДФЛ

Налоговый агент обязан вернуть НДФЛ физлицу, если удержал его по ошибке (п. 1 ст. 231 НК РФ). Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или налог удержан с необлагаемого дохода.

Кроме того, нужно вернуть удержанный НДФЛ в следующих случаях:

если потребовалось предоставить физлицу вычет не с начала года. Например, работник принес уведомление на имущественный вычет в середине года (Письмо Минфина России от 16.03.2017 N 03-04-06/15201, п. 15 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ (утв. Президиумом Верховного Суда РФ 21.10.2015));

если вы получили от налогового органа уведомление о праве на уменьшение НДФЛ с доходов иностранца, работающего по патенту, на суммы фиксированных авансовых платежей после того, как начали выплачивать такому работнику доход.

Не нужно возвращать излишне удержанный налог, если сумма налога оказалась меньше после пересчета НДФЛ с доходов работника – нерезидента РФ, который стал резидентом в течение года и останется им до конца года. Разницу нужно зачесть при исчислении НДФЛ в следующих месяцах. Если зачесть ее целиком до конца года не удалось, то остаток работнику вернет инспекция.

Возврат излишне удержанного НДФЛ. Порядок

Чтобы вернуть НДФЛ, используйте следующий алгоритм.

Шаг 1. Сообщите работнику о том, что излишне удержали налог. Если компания обнаружила излишне удержанный у сотрудника НДФЛ, например, не предоставила ему положенные стандартные вычеты, то его надо поставить в известность (в устном или письменном виде). Срок — 10 рабочих дней с момента обнаружения переплаты, а не по окончании года, как думают некоторые бухгалтеры. Чтобы доказать соблюдение этого срока, зафиксировать факт обнаружения переплаты надежнее всего в бухгалтерской справке с пересчетом НДФЛ.

Установленной письменной формы сообщения сотруднику об излишне удержанном НДФЛ нет. Компания вправе разработать свой бланк. В сообщении стоит указать сумму излишне удержанного НДФЛ, а также конкретную дату, когда компания выявила переплату. Ведь с момента ее обнаружения и до дня отправления сообщения должно пройти не более 10 рабочих дней.

В каком виде — письменном или электронном — отправлять сообщения, компания тоже вправе решить сама. Но чиновники рекомендуют прежде выяснить у самого сотрудника, какой формат сообщения ему удобнее (письмо Минфина России от 16.05.2011 № 03-04-06/6-112).

Кстати, в Налоговом кодексе штрафа за несообщение о неудержанном НДФЛ нет. Но если компания обратится в налоговую за возвратом переплаты, инспекторы могут потребовать доказать, что сотрудник в курсе излишнего удержания. В таком случае потребуется копия сообщения.

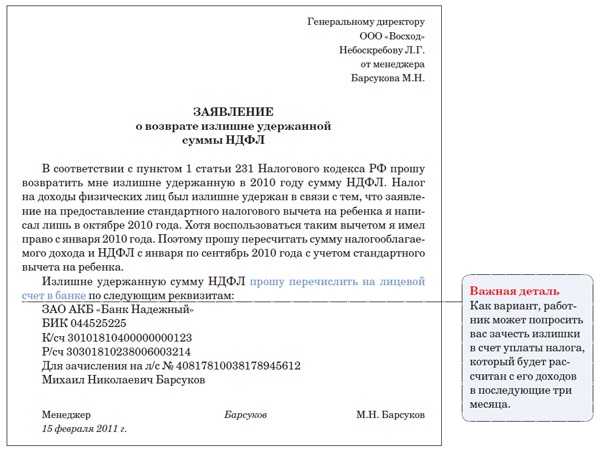

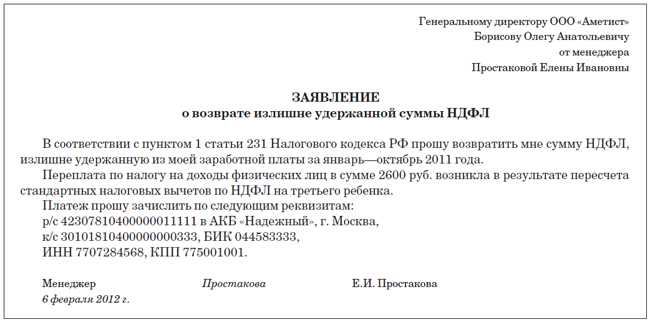

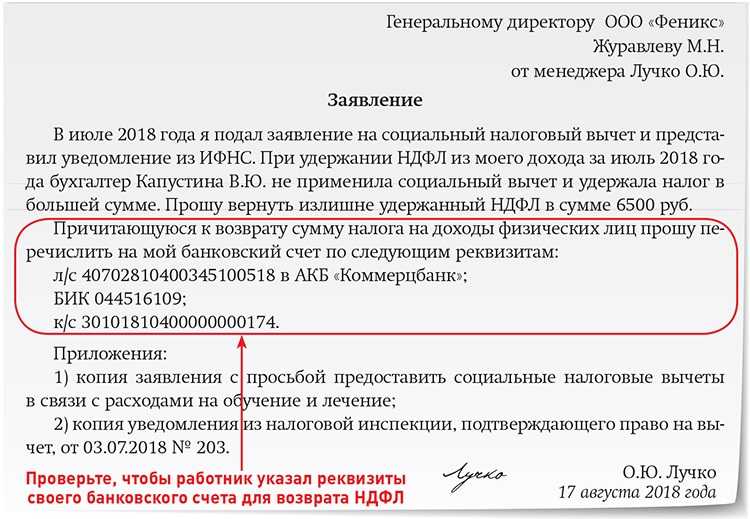

Шаг 2. Возьмите у работника заявление о возврате налога в свободной форме. Основанием для возврата является письменное заявление налогоплательщика. Его составляют в произвольной форме, для удобства компания может разработать шаблон. Главное, чтобы в заявлении на возврат были банковские реквизиты, на которые нужно перечислить налог. Ведь его можно вернуть только в безналичной форме путем перевода денег на счет в банке. Например, это может быть счет зарплатной карточки.

Шаг 3. Сделайте возврат излишне удержанного НДФЛ в трехмесячный срок . Перечислить излишне удержанный налог положено в течение трех месяцев со дня получения заявления. Иначе с невозвращенной суммы компания должна будет заплатить сотруднику проценты исходя из ставки ключевой ставки ЦБ за каждый календарный день просрочки (п. 1 ст. 231 НК РФ).

Вернуть налог компания вправе несколькими способами.

За счет будущих платежей. Проще всего выплатить деньги из предстоящих платежей по НДФЛ, в том числе по другим работникам. Такой порядок прямо разрешает статья 231 НК РФ.

Через инспекцию. Если сумма излишне удержанного налога крупная и средств на возврат у компании не хватает, можно вернуть деньги через инспекцию. Для этого в течение 10 рабочих дней со дня получения заявления от сотрудника компания должна подать в инспекцию заявление на возврат НДФЛ от своего имени. Вместе с тем надо представить выписку из налогового регистра по НДФЛ о доходах сотрудника. А также документы, подтверждающие факт излишнего удержания и перечисления НДФЛ (письмо Минфина России от 09.08.2012 № 03-04-06/6-229). Это может быть справка 2-НДФЛ, начиная с того года, за который пересчитан налог. И выписка по счету 68 субсчет Расчеты с бюджетом по НДФЛ. Сумма начислений по кредиту этого счета должна быть сторнирована на сумму переплаты налога (чтобы была видна сумма переплаты).

Когда деньги поступят, их надо перевести на счет сотрудника.

— компания удержала налог, хотя работник еще не получил доход;

— работник обратился с заявлением на вычет, а компания считала НДФЛ без вычетов;

— компания посчитала налог не по той ставке (30 вместо 13 %).

Когда НДФЛ возвращает инспекция:

— «физик» сам переплатил налог, когда декларировал доходы;

— компания не успела до конца года зачесть налог работнику, который стал резидентом;

— работник хочет получить вычеты на покупку квартиры, лечение или учебу после окончания года.

Шаг 4. Подайте в инспекцию заявление о возврате, если НДФЛ не хватает, чтобы вернуть переплату. Инспекция должна вернуть налог в течение месяца. Не дожидаясь поступлений, компания вправе вернуть деньги сотруднику из своих средств. При этом текущий НДФЛ надо платить в полной сумме.

Если вы увидели, что излишне удержали НДФЛ в прошлом году, пересчитайте налог и сдайте уточненную 2-НДФЛ. Возвращенный налог отразите в строке 090 расчета 6-НДФЛ, когда вернули деньги.

Шаг 5. Сохраните документы на возврат излишне удержанного НДФЛ. Заявление работника на возврат налога, документы, подтверждающие его право на перерасчет, и налоговый регистр с пересчитанным налогом сохраняют. При выездной проверке эти документы подтвердят обоснованность возврата, проведенного в счет предстоящих платежей.

НДФЛ: сроки перечисления налоговым агентом и новые штрафы

Налоговый агент по НДФЛ — это организация, на которую возложена обязанность исчислить (рассчитать), удержать и перечислить в бюджет подоходный налог, т. е. налог с доходов, выплачиваемых сотрудникам и иным физическим лицам. Если НДФЛ нельзя удержать в установленный срок, компания должна уведомить об этом налоговую инспекцию не позднее 1 марта года, следующего за годом выплаты дохода.

Новые санкции, если не соблюден срок уплаты НДФЛ с зарплаты

Если компания должна была, но не удержала налог, то, согласно действующей редакции статьи 123 НК РФ, налоговая инспекция взыщет с нее штраф в размере 20 % от неудержанной или неперечисленной суммы.

Кроме штрафа, с организации также могут быть взысканы пени в соответствии с п. 1 ст. 75 НК РФ.

Пени рассчитываются исходя из ключевой ставки ЦБ, действующей на момент возникновения задолженности, в следующих размерах:

- для индивидуальных предпринимателей — 1/300 ключевой ставки Банка России независимо от продолжительности просрочки;

- для организаций:

- 1/300 ключевой ставки — за первые 30 дней просрочки;

- 1/150 ставки — за каждый день, начиная с 31-го дня просрочки.

Власти такие санкции устраивают. Однако Конституционный суд в Постановлении от 06.02.2018 № 6-П указал, что в НК РФ необходимо уточнить правила, когда налогоплательщик может быть освобожден от ответственности за неуплату НДФЛ с зарплаты или денег, выплаченных по иным договорам. Поэтому чиновникам пришлось разработать поправки в ст. 123 НК РФ, которые предусматривают следующее уточнение:

Налоговый агент освобождается от ответственности, предусмотренной настоящей статьей, в случае, если им предоставлен в налоговый орган в установленный срок налоговый расчет (расчет по налогу), содержащий достоверные сведения, при отсутствии фактов неотражения или неполноты отражения в нем сведений и(или) ошибок, приводящих к занижению суммы налога, подлежащего перечислению в бюджетную систему Российской Федерации, и этим налоговым агентом самостоятельно до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления суммы налога или о назначении выездной налоговой проверки по такому налогу за соответствующий налоговый период, перечислены в бюджетную систему Российской Федерации сумма налога, не перечисленная в установленный срок, и соответствующие пени.

Таким образом, после принятия законопроекта штрафов за неуплату НДФЛ не будет, если выполнено одновременно несколько условий:

- компания самостоятельно обнаружила ошибки до того, как их выявил налоговый орган;

- ранее неуплаченные суммы перечислены в бюджет, а вместе с ними и пени;

- в отчетности содержатся только корректные сведения.

Отметим, что законопроект уже одобрила Госдума в первом чтении. Не исключено, что до конца года этот документ будет официально опубликован и вступит в силу.

Вместе с тем, новые правила освобождения от ответственности будут иметь обратную силу, то есть ими смогут воспользоваться все работодатели, которые раньше самостоятельно выявляли недоплату и погашали пени, но сдавали отчеты с правильной информацией. Это прямо предусмотрено п. 3 ст. 5 НК РФ.

До какого числа платить НДФЛ с зарплаты

Сроки уплаты НДФЛ с зарплаты, удерживаемого налоговым агентом, прописаны в пункте 6 статьи 226 НК РФ.

В общем случае перечисление в бюджет необходимо сделать на следующий день после выплаты денег. Если срок выплаты НДФЛ приходится на выходной день, то он переносится на первый следующий рабочий день.

Организация должна выплачивать заработную плату сотрудникам не менее двух раз в месяц (ч. 6 ст. 136 ТК РФ). Когда платится НДФЛ с зарплаты за первую половину месяца? Когда платить НДФЛ с зарплаты, если системой оплаты труда предусмотрено еженедельное перечисление вознаграждения за труд?

Чтобы не пропустить перечисление НДФЛ с зарплаты, сроки предоставим в одной таблице:

| Вид выплаты | Срок уплаты НДФЛ |

| Аванс (за первую половину месяца)Перечисление за первую, вторую и т. д. недели месяца, за часть отработанного времени | В день, следующий за днем выплаты полного расчета заработной платы за месяц |

| Заработная плата за весь месяц | Следующий день за датой перечисления дохода |

| Расчет при увольнении | |

| Материальная помощь, иные разовые выплаты | |

| Выплата дивидендов, в том числе «промежуточных» |

Заключение

Налоговый агент работника обязан удерживать и вносить подоходный налог. Гражданин освобождается от ответственности за невыплату налогов, если они были удержаны работодателем. В таком случае обманутый сотрудник имеет право подать жалобу на работодателя. Возможность применения вычета не зависит от того, как налоговый агент выполняет свои обязанности.

Прочтите также: Работодатель удерживает трудовую книжку: что делать?

2019 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.