- Что делать, если что-то пошло не так

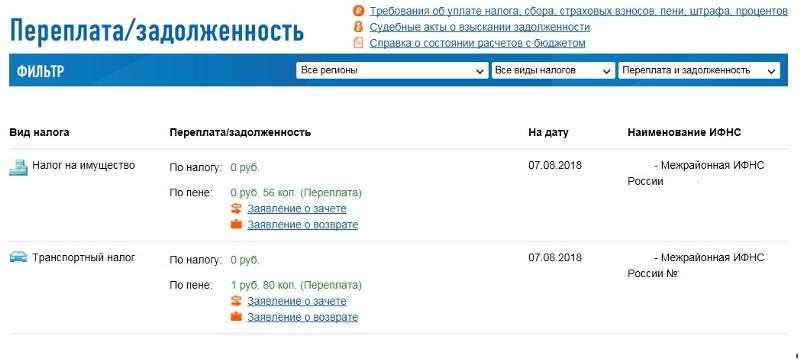

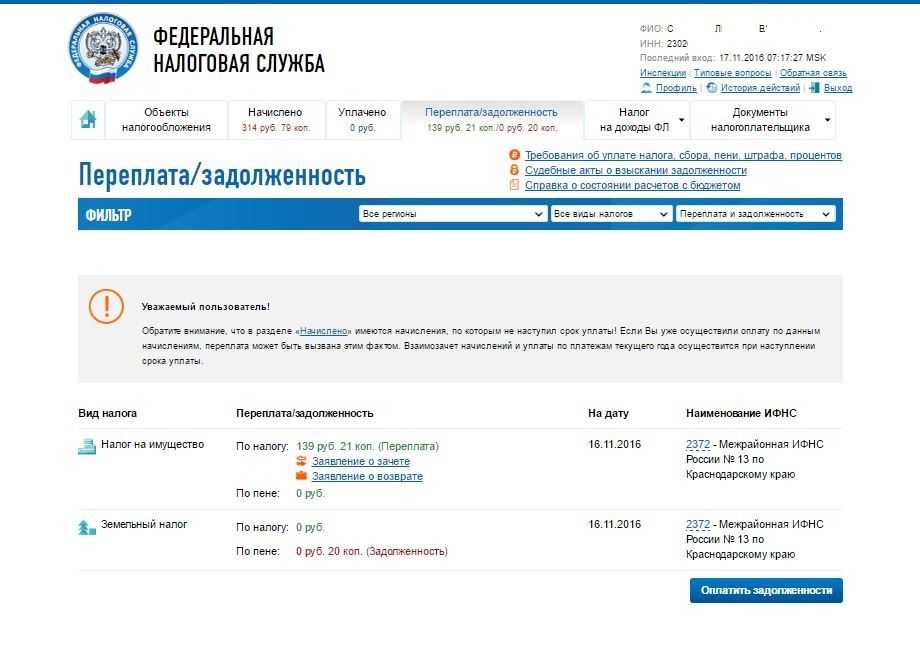

- Как узнать о переплате

- Как плательщик может распоряжаться переплатой

- Погашение задолженности

- Зачёт в счёт будущих оплат

- Если срок пропущен

- Налоговая может списать истекшую переплату

- Что будет с невозвращенной переплатой по истечении 3-летнего срока?

- Какая сумма вернется

- Почему возникает переплата и как узнать о ней

- В случае переплаты

- При условии продажи автомобиля

- Когда нужно подать заявление о возврате

- Как вернуть переплату из бюджета

- Общие правила для возврата переплаты налогов

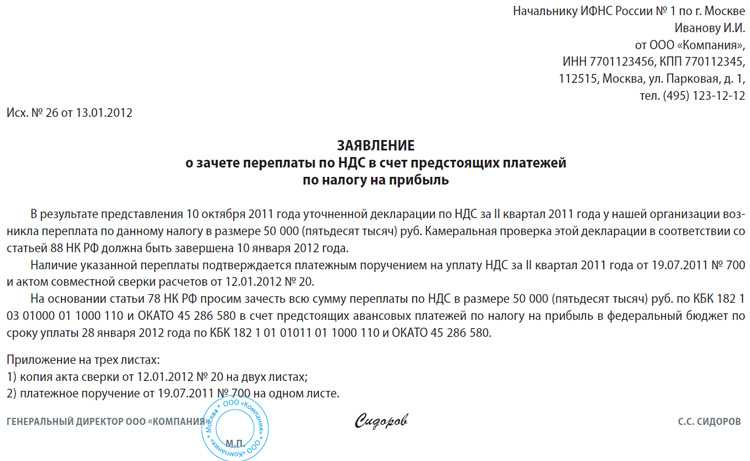

- Как составить заявление на зачет (возврат)?

- Сроки возврата переплаты

- Можно ли оспорить решение инспекции?

- Порядок возврата (зачета) излишне уплаченного налога в различных ситуациях

- Возврат переплаты через ФНС

- В каких случаях возврат НДФЛ осуществляется через ФНС

- Оформляем возврат НДФЛ через ФНС: процедура и документы

- Возврат за счет средств работодателя с последующим возмещением ФНС

- Зачёт в счёт будущих платежей

- Если доход и убыток получены по разным брокерским счетам

- Возврат налоговой переплаты

- Ситуация первая: переплата произошла из-за ошибки бухгалтера

- Как узнать о том, что можно вернуть часть уплаченного налога

Что делать, если что-то пошло не так

Налоговая может медлить с решением: потерялось заявление, произошел сбой в программе, не получилось вовремя рассмотреть заявление. Если налоговая молчит больше положенных 15 рабочих дней, пишите второе заявление с просьбой о выдаче решения через ту же форму в личном кабинете.

Если налоговая отказалась вернуть деньги или проигнорировала второе заявление, подавайте жалобу в Федеральную налоговую службу. Она руководит всеми налоговым инспекциями. Подать жалобу можно через личный кабинет. Зайдите в раздел «Обратиться в налоговый орган», выберете пункт «Написать обращение» и следуйте инструкции.

Если обращение в ФНС не помогло, идите в Арбитражный суд. Для судебного разбирательства у вас есть 3 года со дня, когда вы узнали о переплате.

Как узнать о переплате

Найти переплату по налогам может как сам налогоплательщик, так и налоговые инспекторы. Вы можете заказать акт сверки в налоговой инспекции или проверить свои перечисления в личном кабинете на сайте ФНС. В течение пяти рабочих дней после подачи документов налоговики должны оформить акт сверки и направить налогоплательщику.

Если переплату первыми обнаружили налоговики, они обязаны известить организацию — в течение 10 рабочих дней они должны выслать письменное сообщение и указать дату выявления переплаты (п. 3 ст. 78 НК РФ). Датой обнаружения переплаты считается день, когда инспектор обнаружил излишки по конкретному налогу. Независимо от того, сообщила налоговая инспекция о факте излишней уплаты налогоплательщику или нет, переплатой можно распорядиться в течение трёх лет с момента возникновения.

Как плательщик может распоряжаться переплатой

Распорядиться излишком бизнес может по-разному:

- вернуть деньги на счёт;

- сохранить средства на лицевом счёте и использовать для последующих платежей;

- использовать для долга.

Поговорим о каждом варианте отдельно.

Погашение задолженности

Если у плательщика есть долги по любым налогам и сборам, штрафы и пени — налоговики откажут в возврате переплаты. Они пустят эти деньги на покрытие долга. Если бизнес не проявит инициативу, инспекторы выберут налог на своё усмотрение. Плательщику о решении сообщают.

Инспекторы могут распоряжаться только излишками сроком до трёх лет.

Если плательщик знает о переплате и хочет перенести её на счёт конкретного налога, он сможет это сделать по заявлению. Перед этим рекомендуется провести сверку и убедиться, что суммы долга по данным налоговой и плательщика совпадают. Если цифры будут отличаться, бизнесу откажут.

После инспекторы рассматривают заявление плательщика. Принять решение они должны в период сроком до 10 дней:

- с того дня, как выявится переплата, если плательщик не обратится с заявлением сам;

- с даты получения заявления от бизнеса, если он хочет покрыть конкретный долг;

- со дня оформления акта о сверке, если плательщик сверялся с инспекцией;

- со дня вынесения решения суда, если вопрос о переплате решался в суде;

- с даты, следующей за днём завершения камеральной проверки, проведённой без дополнительных начислений;

- со следующего дня после решения, которое вынесли по результатам камеральной проверки, если в ней нашли нарушения.

Зачёт в счёт будущих оплат

Зачесть переплаченные деньги в счёт предстоящих платежей бизнес снова может только при отсутствии долгов по налогам и сборам. Для этого он также пишет заявление. Если бизнес переплатил налоги в региональные обособленные подразделения ИФНС, то просьбу об их зачёте можно направить как по местонахождению самой инспекции, так и в обособленные подразделения.

Плательщик вправе подать заявление с просьбой распорядиться излишне уплаченными деньгами по своему усмотрению даже после того, как инспекторы уже приняли решение об их зачёте в один из налогов. Его позиция при этом будет в приоритете.

Плательщик может использовать в будущих платежах только переплату сроком до трех лет. Факт излишне уплаченных денег нужно документально подтвердить. Например, с помощью уточнённой декларации или платёжного поручения — их подают вместе с заявлением. На решение инспекции снова нужно время — вопрос о зачёте излишка решается в течение 10 дней.

Если срок пропущен

Налоговая может списать истекшую переплату

Прошло 3 (три) года. У организации переплата. Вы с ней ничего не делаете. Что делает налоговая?

Инспекция может списать налоговую переплату, по которой истек срок исковой давности. Но это возможно только в следующих случаях

- Организация подает заявление списании в ИФНС;

- Появилось и вступило в силу силу решение суда, по которому организации отказали в восстановлении срока давности;

- Организация не ведете деятельность, не сдает бухгалтерскую и налоговую отчетность. ИФНС может списать переплату, если уведомила о ее наличии, организация не подавала заявление о ее возврате (зачете), нет налоговой задолженности, на погашение которой можно направить переплату.

В остальных случаях списать переплату инспекция не вправе.Давайте порассуждаем логически. Три года — не малый срок. Выявление переплаты по налогу сверх срока давности в организации с правильно поставленным бухгалтерским учетом — редкая ситуация. Она возможна в исключительных случаях. В таком случае для возврата суммы излишне уплаченного налога организация вправе обратиться в суд с иском о возврате. Каждую такую ситуацию нужно разбирать отдельно. Правильный бухгалтерский аутсорсинг контролирует этапы: от сбора первички до расчета налогов и подачи отчетности. Поэтому налоговые переплаты по техническим причинам исключены. Если же ошибся бухгалтер клиента до передачи бух.учета к нам на аутсорсинг, мы произведем сверку налоговых расчетов и вернем денежные средства в организацию.

Что будет с невозвращенной переплатой по истечении 3-летнего срока?

Если истек 3-летний срок, отведенный ст. 78 НК РФ, для зачета (возврата) переплаты, то ее сумма может быть списана (письмо ФНС России от 01.11.2013 № НД-4-8/19645@) по одному из 3 оснований:

- по решению руководителя ИФНС в отношении налогоплательщиков, прекративших сдачу отчетности;

- по решению суда, отказавшему в восстановлении срока возврата переплаты;

- по заявлению налогоплательщика.

Какая сумма вернется

По закону, вам вернут 100% суммы переплаты, если нет долгов. Если долги есть, налоговая может сделать взаимозачет: погасить вашу задолженность за счет переплаты.

Взаимозачет можно сделать только по налогам одного типа. Например, если в 2017 году вы переплатили налог на прибыль, а в 2016 году у вас был долг по этому налогу, то ФНС автоматически спишет переплату в счет долга. Извещение об этом придет через 5 дней, проверяйте в личном кабинете.

Но если вы переплатили налог на прибыль, а у вас был долг по налогу на недвижимость, то взаимозачета не получится. Переплату вернут, а долг останется и на него будут капать пени.

Если вы хотите ускорить взаимозачет или покрыть долг по одному налогу за счет переплаты по другому, просто попросите об этом. Для этого в заявлении на возврат в свободной форме напишите, что хотите переплату зачесть в счет долгов. Если переплаты не хватает, чтобы покрыть все долги, то укажите, какие долги списывать в первую очередь.

На выплату долга может уйти вся налоговая переплата, тогда вы не получите ничего. Но долг уменьшится.

Почему возникает переплата и как узнать о ней

Переплата может возникнуть из-за ошибки налогоплательщика, либо из-за ошибки налоговиков. Чаще всего это происходит вот по каким причинам:

-

Бухгалтер использовал не ту налоговую ставку, поэтому неправильно рассчитал налог.

-

Налогоплательщик по ошибке указал в платёжке завышенную сумму или неверный код бюджетной классификации (КБК).

-

Законодательство ввело налоговую льготу, действие которой распространяется на прошлые периоды. Бухгалтеру следовало пересчитать налог, а он этого не сделал.

-

Иногда бухгалтера специально вносят больше денег при оплате налога, чтобы обезопасить себя и компанию.

Какой бы ни была причина переплаты, налоговый кодекс закрепляет право компании или индивидуального предпринимателя на зачёт или возврат лишней суммы.

Выявить факт излишней уплаты налогов может как бухгалтер, так и налоговая инспекция.

Если первыми переплату обнаружили налоговики, они обязаны сообщить об этом в течение десяти рабочих дней, согласно п.3 ст. 78 НК РФ. Сообщение о переплате налоговики направят либо по почте заказным письмом, либо через личный кабинет налогоплательщика.

На практике налоговики сообщают о переплате не всегда. Поэтому лучше не ждать их милости и проверять самостоятельно. Проверить наличие задолженностей или переплат можно с помощью акта совместной сверки расчётов с налоговой. Если есть несоответствие между начисленными и уплаченными налогами, акт это покажет.

Чтобы запросить сверку, необходимо подать в налоговую заявление. Утверждённой формы заявления нет, главное указать в нём название фирмы, ИНН, адрес и телефон, а также налоги, по которым нужно свериться.

Общий срок сверки расчётов — десять дней. Если в ходе сверки обнаруживаются расхождения в цифрах, срок увеличивается до 15 рабочих дней.

Налогоплательщик может согласиться с актом и подписать его «без разногласий», либо не согласиться и подписать «с разногласиями». Сверка будет продолжаться до тех пор, пока не выяснится, кто совершил ошибку: бухгалтер или налоговая.

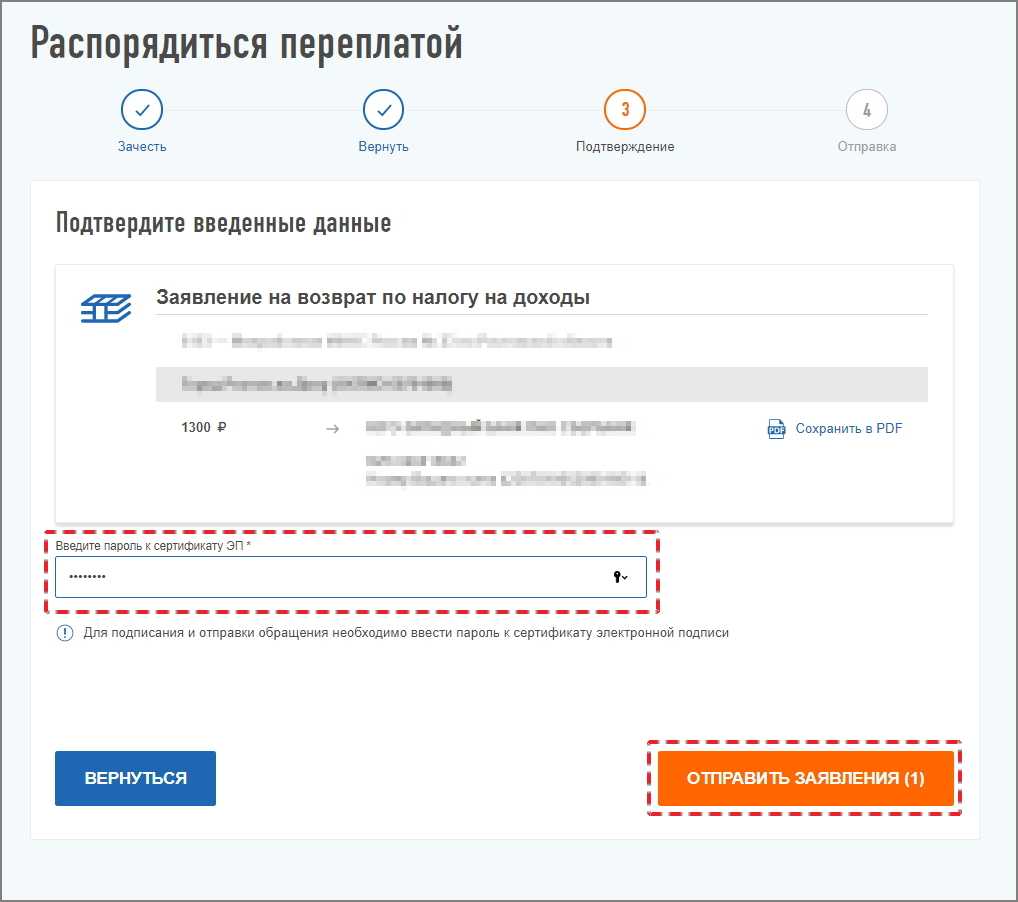

Чтобы сэкономить время, лучше заказать акт сверки через личный кабинет. Заявление писать не нужно, и документ будет готов через пару дней. Для этого в личном кабинете налогоплательщика нажмите на «Сверки с бюджетом» → «Направить заявление об инициировании процедуры проведения совместной сверки расчётов с бюджетом».

В случае переплаты

В случае самостоятельного обнаружения переплаты по транспортному налогу, его можно вернуть в течение 3-х лет. При этом лишнюю сумму необязательно забирать себе. Ее можно использовать в качестве аванса для последующих платежей в налоговую.

Чтобы вернуть переплаченную сумму, необходимо следовать алгоритму:

- После обнаружения факта переплаты обратиться в ФНС, подать заявление с просьбой проверить данный факт и предоставить квитанции, подтверждающие переплату.

- ФНС проводит проверку и либо подтверждает, либо опровергает факт переплаты.

- При подтверждении налогоплательщик должен составить заявление с просьбой вернуть денежные средства или перераспределить их, предоставить соответствующие документы.

- По указанным реквизитам в течение месяца приходит соответствующая сумма.

Для возврата переплаченной суммы обязательно нужно написать заявление

Важно в этой ситуации, чтобы на руках у налогоплательщика было как можно больше документов, подтверждающих его правоту

При условии продажи автомобиля

Вернуть налог за проданный автомобиль можно в следующих ситуациях:

- машину продали по генеральной доверенности, но в ГИБДД факт смены собственника не зафиксировали;

- документы о продаже авто были поданы несвоевременно.

В ситуации, когда данные с бланками были поданы не вовремя, автовладелец должен действовать так:

- Оплатить пошлину за транспортное средство, чтобы избежать задолженности.

- Обратиться в органы Госинспекции с договором купли-продажи и получить от них справку, подтверждающую факт продажи ТС.

- Оформить компенсацию, приложив полный пакет документов, в том числе справку из ГИБДД.

Продавать авто по доверенности специалисты не рекомендуют

Специалисты, отвечая на вопрос, правда ли, что можно вернуть транспортный налог, если авто продано по доверенности, утверждают – нет.

В такой ситуации налог платит лицо, фактически указанное в документах ГИБДД как владелец. Единственный вариант – уплатить налог, а затем найти нового владельца и взыскать потраченную сумму с него.

Когда нужно подать заявление о возврате

Возврату и зачету излишне уплаченных налогов, сборов, пеней и штрафов

посвящены две статьи Налогового кодекса: 78 и 79. В первой говорится о

случаях, когда налогоплательщик сам допустил переплату. Во второй — о

ситуациях, когда налоговики принудительно взыскали чрезмерную сумму.

В обеих статьях названы сроки, в течение которых можно подать в инспекцию заявление о возврате или зачете.

Если налогоплательщик заплатил в бюджет больше, чем следовало, и у

него нет недоимки по другим налогам, заявление можно подать в течение

трех лет с момента уплаты (п. 7 ст. 78 НК РФ).

Если излишнюю сумму налога взыскали сотрудники ИФНС, то заявление

необходимо написать с течение месяца со дня, когда налогоплательщик

узнал о таком взыскании, или со дня вступления в силу соответствующего

судебного решения (п. 3 ст. 79 НК РФ).

А как быть компаниям и предпринимателям, которые не уложились в эти

сроки? В случае принудительного взыскания нужно руководствоваться

пунктом 3 статьи 79 НК РФ. Там говорится, что вернуть или зачесть

переплату можно в судебном порядке, причем исковое заявление надо

написать в течение трех лет с момента, когда налогоплательщик узнал или

должен был узнать о факте излишнего взыскания. При «самостоятельной»

переплате действует та же норма. На это указал Президиум ВАС РФ в

постановлении от 08.11.06 № 6219/06.

Как вернуть переплату из бюджета

- Зачесть

- Вернуть.

Мы не планируем в этой статье говорить о тонкостях зачета или возврата. Скажем лишь, что если желаете зачесть переплату в счет предстоящих платежей по этому же налогу (то есть в пределах одного КБК и ОКТМО), то обращаться в ИФНС за зачетом не нужно. Он будет произведен в карточке лицевого счета автоматически, как только в ней отразятся очередные начисления или поступления по этому налогу. Вы просто в очередной раз перечисляете в бюджет меньше, чем нужно, на сумму переплаты.

Общие правила для возврата переплаты налогов

Расскажем по шагам, что нужно сделать:

- Заказываем Акт сверки расчетов в налоговой инспекции. На ее подготовку у ИФНС есть 10 (десять) рабочих дней;

- Получаем живые деньги ли зачет. Зачет — в течение 10 (десяти) дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась. Возврат — в течение 1 (одного) месяца, при этом сначала будет погашена вся имеющаяся недоимка по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам.

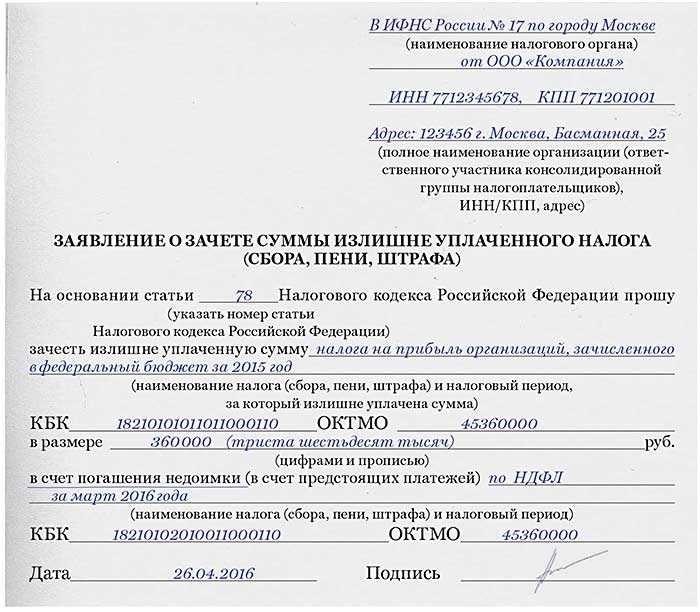

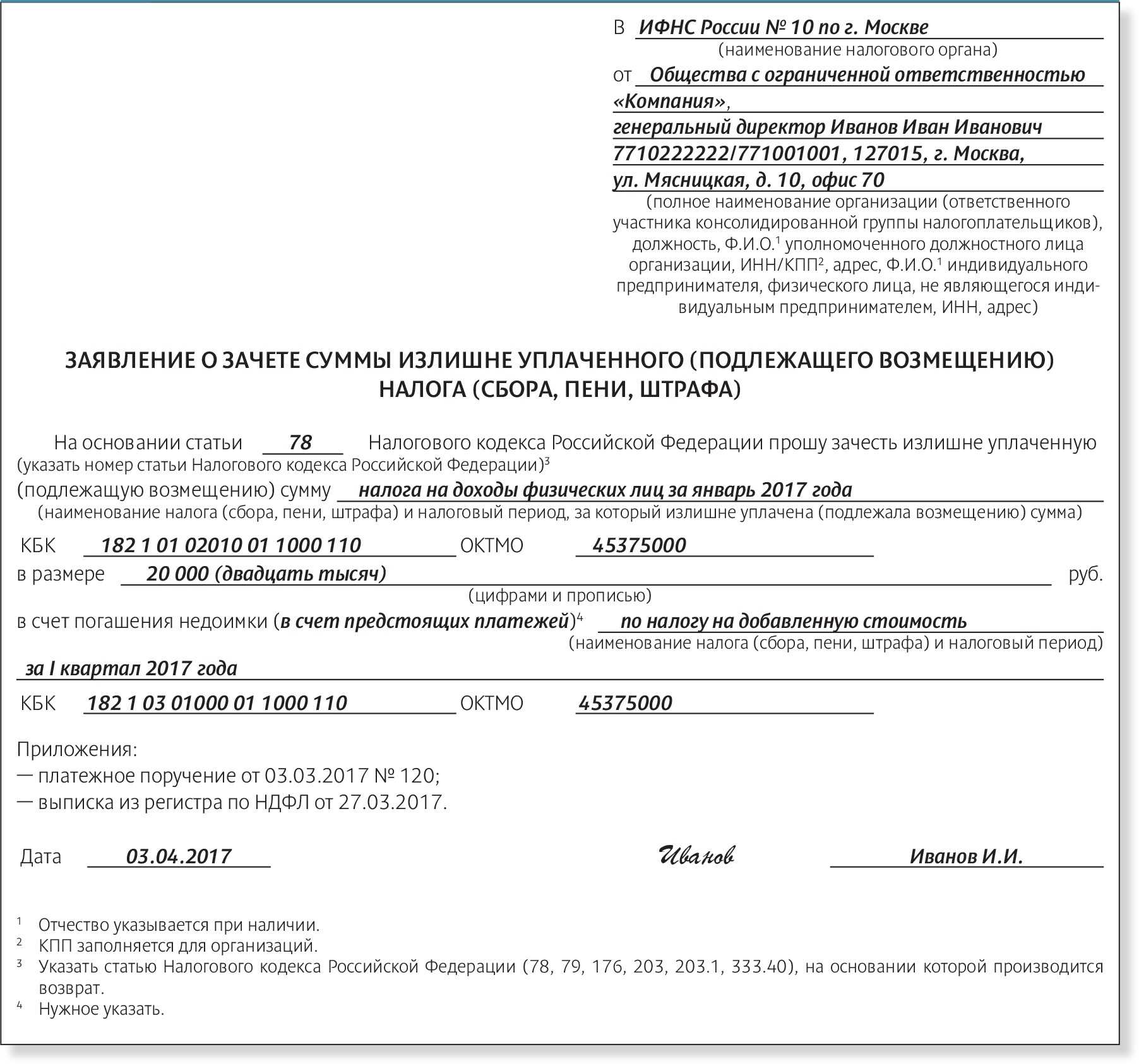

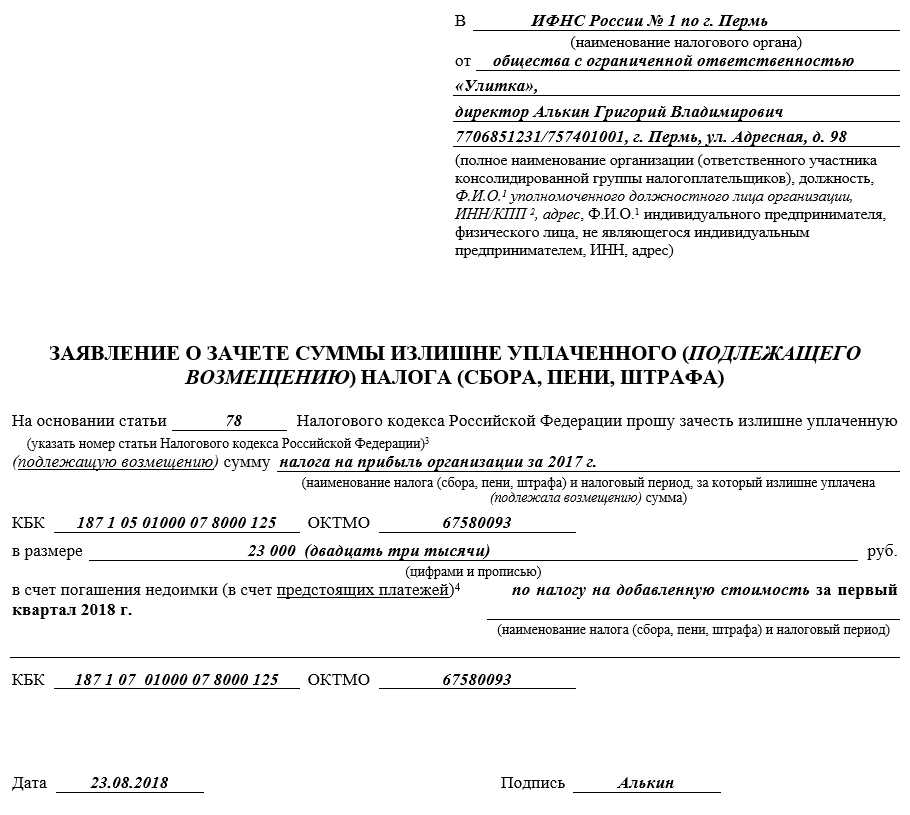

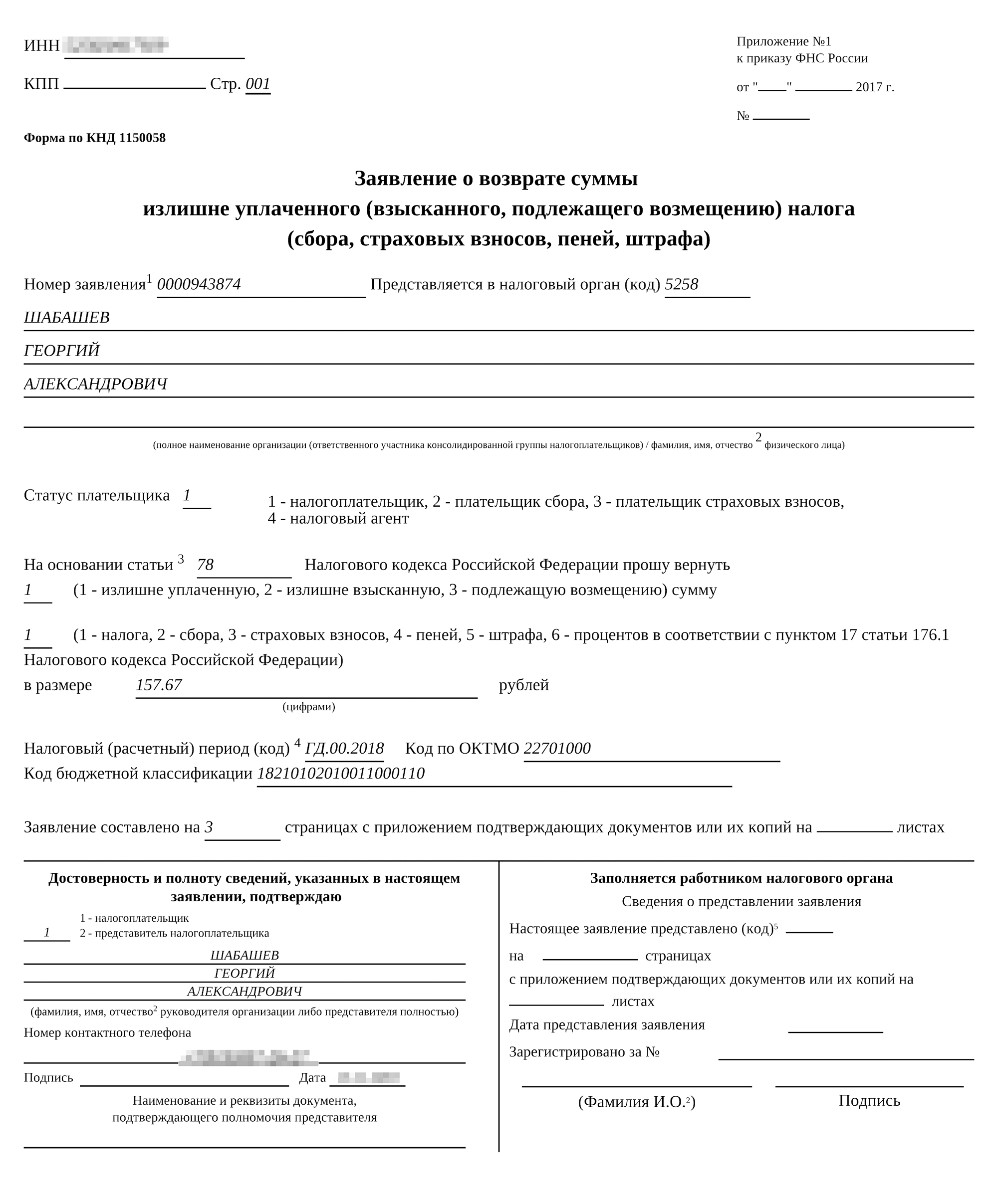

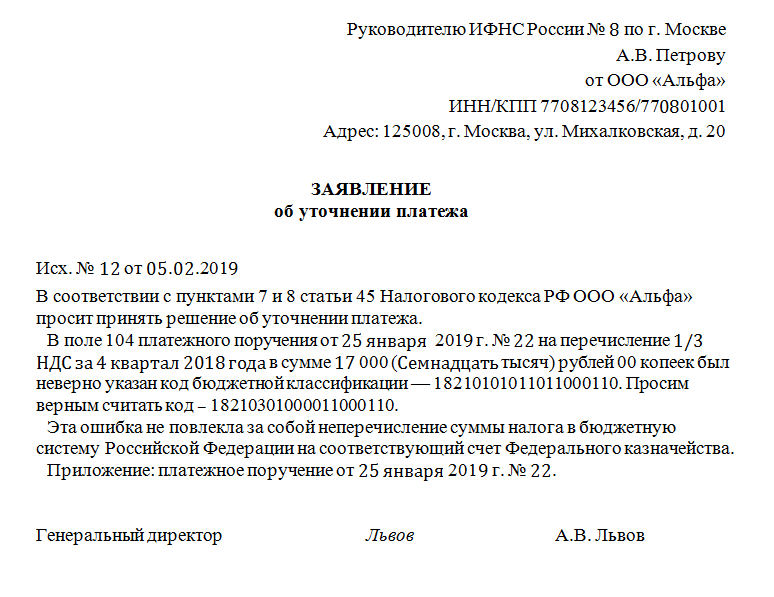

Как составить заявление на зачет (возврат)?

Заявления на зачет и возврат имеют утвержденные формы. С 09.01.2019 используются бланки, утвержденные приказом ФНС от 14.02.2017 № ММВ-7-8/182@ в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

Формы заявлений о возврате и зачете налогов (сборов, взносов штрафов, пеней) вы можете скачать на нашем сайте.

Способов подачи заявления несколько (пп. 4 и 6 ст. 78 НК РФ):

- на бумаге;

- по ТКС;

- через личный кабинет, зарегистрированный на сайте ФНС.

Сроки возврата переплаты

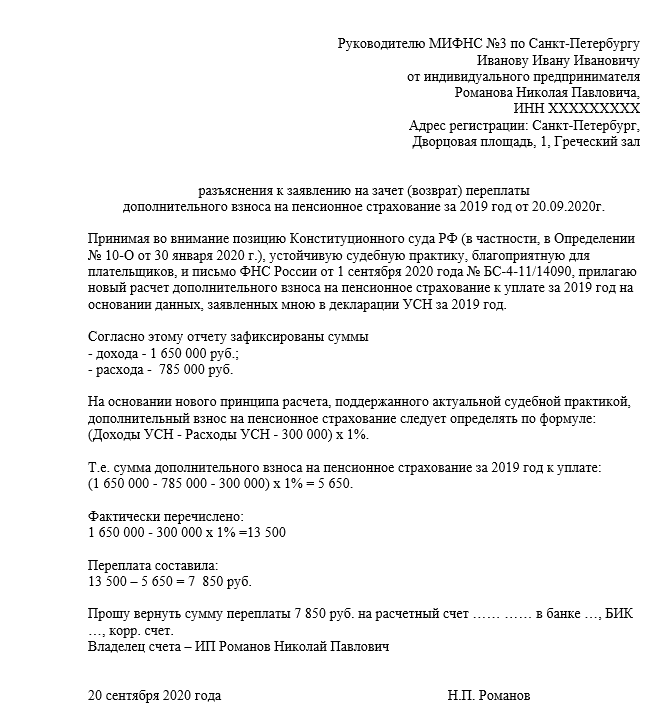

После образования излишней переплаты налога физлицо или юрлицо идет в ИФНС, составляет и предоставляет налоговикам заявление на вычет или зачет этих средств. Этот документ подают в течение 3 лет со дня лишней платы (п. 7 ст. 78 НК РФ).

Согласно ст 147 ФЗ № 311 от 27 ноября 2010 г. при нарушении сотрудниками ИФНС 4-месячного периода возврата налогового платежа начисляют конкретный процент за каждый просроченный день. Проценты начисляют со дня, который следует за датой взыскания, и до перечисления определенной суммы денег на лицевой счет плательщика. Процентную ставку считают равной той учетной ставке ЦБ РФ, которая установлена на момент подачи жалобы от гражданина на бездействие инспекторов.

Можно ли оспорить решение инспекции?

Если налоговая инспекция не приняла решения по заявлению, налогоплательщик, желающий вернуть свои средства, может обратиться в суд с заявлением о признании бездействия незаконным. При этом следует учитывать, что до обращения в суд потребуется пройти этап досудебного урегулирования (т.е., по сути, обратиться с жалобой в вышестоящую инспекцию). Если же обращение в вышестоящий налоговый орган не принесет результатов, можно направлять заявление в суд.

Некоторые сталкиваются с отказом налоговиков возвращать переплату. В этом случае налогоплательщик также имеет право оспорить законность такого налогового органа в судебном порядке. Причем для тех споров, которые касаются именно имущественных требований (если налоговая отказывается вернуть переплату), соблюдать досудебный порядок не нужно.

Юридическая поддержка специалиста необходима как на этапе определения объема претензий к налоговому органу и подготовки документов, так и в дальнейшем — в ходе взаимодействия с инспекцией. В случае возникновения спора с налоговой юрист окажет профессиональную помощь на досудебном этапе и представит ваши интересы при обращении в суд.

Порядок возврата (зачета) излишне уплаченного налога в различных ситуациях

Ситуация 1. Налогоплательщик сам выявил переплату, и у него нет незакрытых обязательств

Это самый простой случай, который практически не создает проблем и споров.

Порядок действий:

- Выбираем, что лучше (удобнее, выгоднее и т.д.) – вернуть переплату «живыми» деньгами или зачесть сумму в счет предстоящих налоговых платежей.

- Готовим и подаем соответствующее (на возврат или зачет) заявление.

- Ждем в течение 10 рабочих дней решения ИФНС по заявлению.

- В случае принятия положительного решения по возврату переплаты – ждем в течение 1 месяца со дня подачи заявления перечисления денег на счет. Если этот срок будет нарушен, появляется право на проценты за просрочку.

Ситуация 2. Налогоплательщик сам выявил переплату, но на нем «висит» недоимка и (или) долг по пени и штрафам

В этой ситуации нужно понимать, что налоговый орган в любом случае направит деньги в первую очередь на погашение недоимки и долгов. Поэтому для начала нужно определиться – сразу писать заявление на возврат (зачет) или сначала провести сверку. Первый вариант можно рекомендовать, если вы способны сами сделать расчеты и по ним не будет разногласий. Второй вариант предпочтителен, если сложно определиться и хочется сразу расставить все точки над «i»: какая сумма положена вам на возврат (зачет), а какая должна уйти на погашение недоимки и (или) долгов.

Если вы подаете заявление:

- Укажите всю сумму переплаты к возврату (зачету) или распишите, какая сумма полагается вам, а какая должна быть направлена на погашение недоимки и (или) долга. Второй вариант – предпочтительный, поскольку вас не заподозрят в попытке незаконного получения возврата.

- Дождитесь в течение 10 дней решения налогового органа. Если вы указали всю сумму переплаты к возврату (зачету), налоговый орган частично откажет в требовании и примет положительное решение только в отношении суммы за вычетом сумм недоимки и (или) долга. Если вы сами сделали расчеты и указали верную сумму, налоговый орган перепроверит данные и при их подтверждении примет положительное решение.

- В случае принятия положительного решения по возврату переплаты за минусом недоимки (долгов) – ждем в течение 1 месяца со дня подачи заявления перечисления денег на счет. Если это срок будет нарушен, появляется право на проценты за просрочку.

Если вами запрошена сверка:

- Дождитесь итогов сверки.

- Если по итогам сверки установлено, что после погашения недоимки и (или) долга сохраняется переплата, подайте заявление на возврат или зачет этой суммы. В отношении суммы, которая должна быть направлена на погашение недоимки (долга), можно также написать заявление с просьбой направить денежные средства именно на «закрытие» обязательств. Но можно этого и не делать – ИФНС все сделает самостоятельно в течение 10 дней со дня подписания акта сверки.

- Дождитесь в течение 10 дней решения налогового органа по заявлению о возврате (зачете) излишне уплаченного налога.

Ситуация 3. Переплата выявлена налоговым органом

В этом случае налогоплательщику придет уведомление. В принципе, в нем будет расписано, какая сумма полагается к возврату (зачету) и что нужно предпринять для этого. В ряде случае налоговый орган прибегает к сверке расчетов. В этом случае окончательное решение принимается по итогам сверки.

При наличии недоимки (долга) в первую очередь будет произведено погашение обязательств. Каких-либо действий от налогоплательщика в этом плане не требуется. И только если какая-то сумма переплаты останется, он вправе потребовать возврат или зачет такого «остатка», подав соответствующее заявление.

Возврат переплаты через ФНС

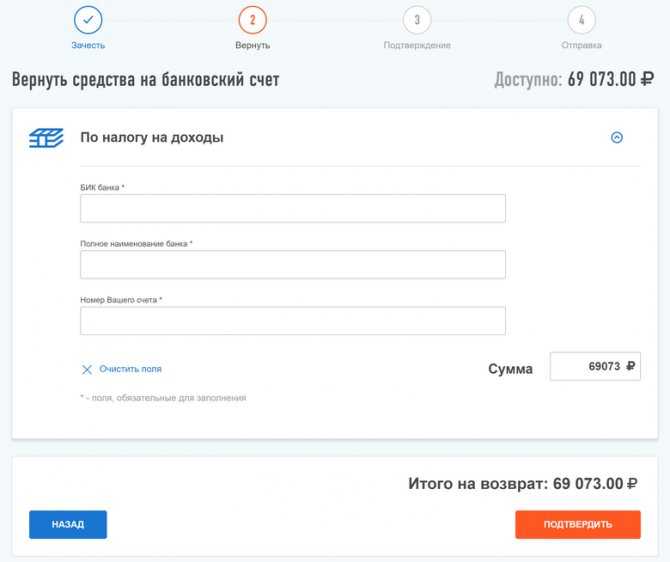

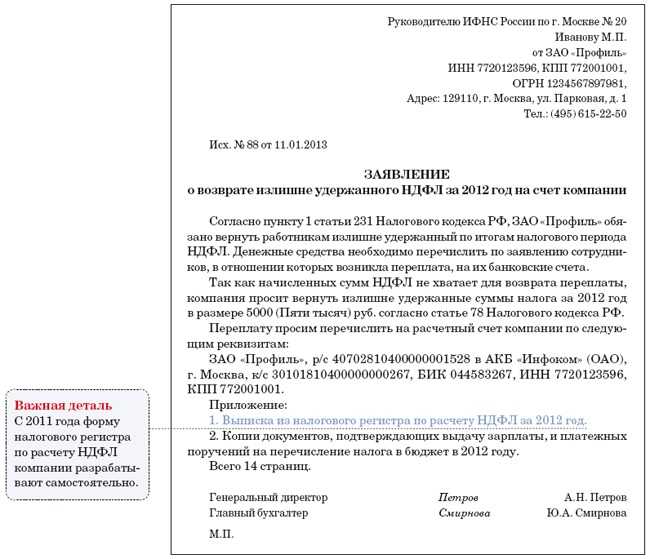

Ниже мы расскажем о ситуациях, в которых возврат НДФЛ осуществляется не напрямую работодателем, а через органы ФНС, а также подробно опишем механизм возврата и необходимые документы.

В каких случаях возврат НДФЛ осуществляется через ФНС

Согласно ст. 231 НК РФ (абз. 3 п. 1), работодатель обязан вернуть работнику сумму излишне удержанного НДФЛ в течение 3-х месяцев с момента обращения последнего за компенсацией. Однако, сумма возврата может быть больше размера НДФЛ, предстоящего к удержанию в течение будущих 3-х месяцев. В таком случае возврат средств осуществляется через органы ФНС.

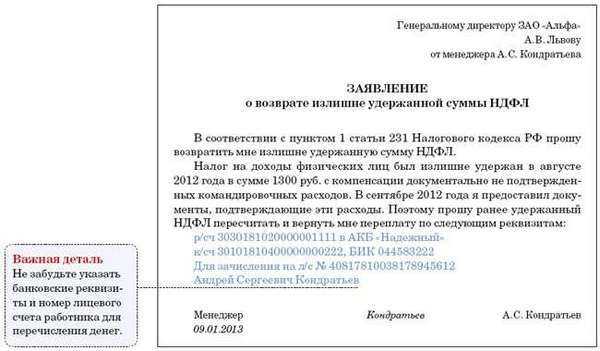

Пример 1. В августе 2017 сотрудник ООО «Квант» Шкуркин обратился к руководству с заявлением о возврате НДФЛ в связи с приобретением статуса резидента. По факту перерасчета, произведенного бухгалтерией, установлена сумма возврата – 9.404 руб.

С сентября 2017 для Шкуркина установлен оклад 18.300 руб., сумма НДФЛ к удержанию – 2.379 руб. (18.300 руб. * 13%). Таким образом, сумма НДФЛ к удержанию за период сентябрь – ноябрь 2017 (3 месяца с момента подачи заявления) составит 7.137 руб. Так как «Квант» не сможет погасить задолженность перед Шкуркиным в установленный срок, возврат НДФЛ необходимо осуществлять через органы ФНС.

Оформляем возврат НДФЛ через ФНС: процедура и документы

Для того чтобы оформить возврат НДФЛ через ФНС, работодателю следует придерживаться следующего алгоритма действий:

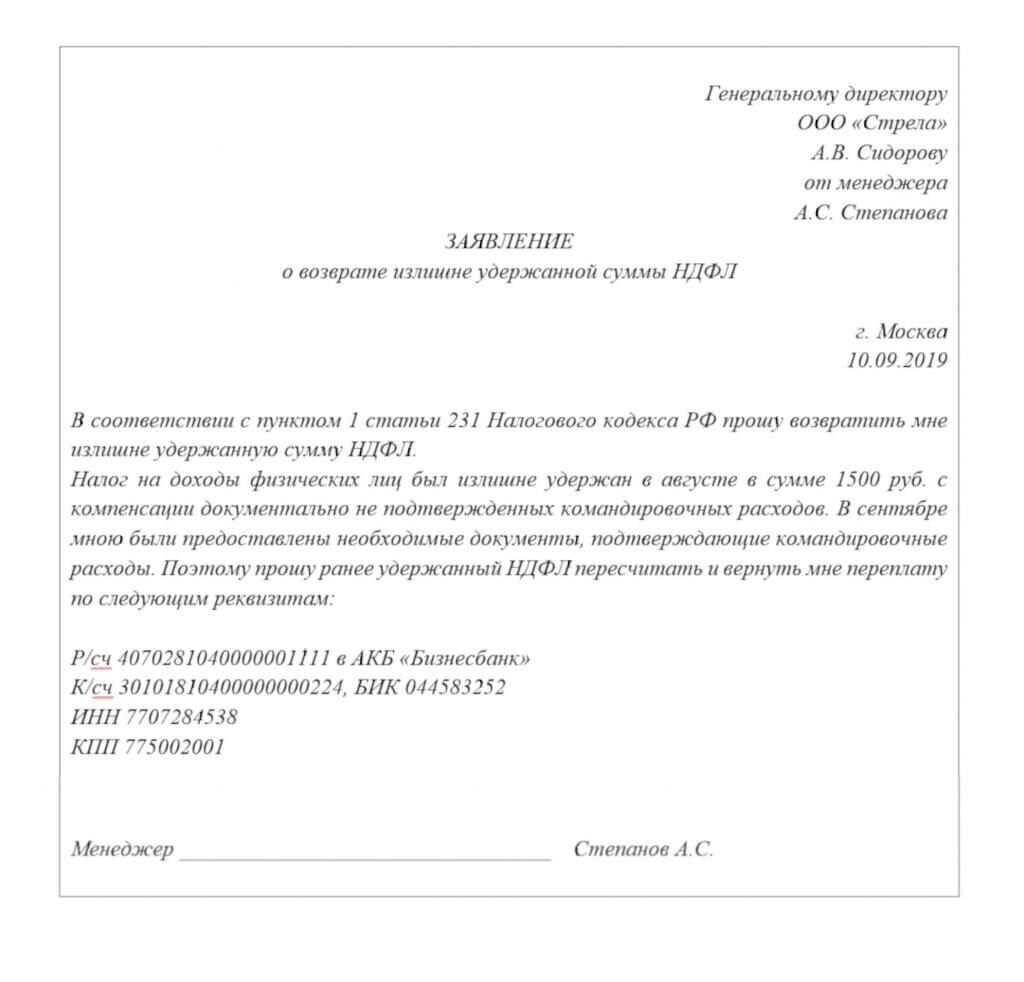

Шаг 1. Подготовка документов. Основным документом для оформления возврата является заявление работника. Документ составляется в свободной форме, с указанием причины возникновения переплаты (в общем случае – получение статуса резидента), дату ее возникновения, расчет и сумму.

Также в пакет документов к предоставлению входят:

Вместе с вышеперечисленными документами работодатель подает в ФНС заявление о возврате средств, излишне перечисленных в бюджет.

Шаг 2. Передача документов в ФНС. Готовый пакет документов работодатель подает в ФНС по месту регистрации. Срок подачи бумаг – не позже 10-ти дней с момента получения заявления от работника. Организация может выбрать наиболее удобный для себя способ предоставления документов – передача пакета бумаг через представителя или отправка документов почтой (письмо с уведомлением и описью вложений).

Возврат за счет средств работодателя с последующим возмещением ФНС

Получив от работника заявление о возврате излишне удержанного НДФЛ, работодатель вправе компенсировать работнику сумму за счет собственных средств, после чего приступить к оформлению налогового возмещения. Оформление компенсации в данном случае осуществляется в следующем порядке:

Шаг 1. Возврат НДФЛ работнику. По факту получения от работника заявления, организация принимает решение о способе возврата (в данном случае – за счет собственных средств с последующим возмещением из бюджета).

Шаг 2. Подготовка документов для ФНС. Далее работодатель переходит к процедуре налогового возмещения. Пакет документов в данном случае соответствует описанному выше, однако в качестве дополнения организации следует приложить новую справку 2-НДФЛ. В справке необходимо:

- указать номер первоначальной справки (до перерасчета) и новую дату составления;

- заполнить номер корректировки (при первичной корректировке – 01, при повторной – 02, и т.д.);

- отразить налоговые обязательства сотрудника после перерасчета (НДФЛ исчисленный, удержанный, перечисленный);

- в графе «Сумма налога, излишне удержанная налоговым агентом» указать «0».

Шаг 3. Передача документов в ФНС и получение возмещения. Порядок осуществления данных действий аналогичен тем, что указаны при оформлении возмещения через ФНС (без предварительной компенсации налога за счет работодателя). В срок до истечения 10-ти дней с момента получения заявления от работника, организации следует подать документы для возмещения НДФЛ из бюджета.

Дата перечисления компенсации работнику в данном случае значения не имеет. В срок до 10-ти дней после получения документов от работодателя, ФНС выносит решение о возмещении, в случае положительного результата – направляет в казначейство поручение о перечислении средств в счет организации.

Зачёт в счёт будущих платежей

Если недоимки нет, нужно направить в инспекцию заявление на зачёт денег по утвержденной форме КНД 1150057. Заявления о зачёте налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений.

Срок подачи заявления — в течение трёх лет с момента уплаты излишней суммы налога или взноса. К заявлению нужно приложить документы, подтверждающие переплату — платёжное поручение или уточнённую декларацию. Налоговая инспекция должна принять решение о зачёте в течение 10 рабочих дней с момента получения заявления от организации.

Засчитывать переплату в счёт будущих платежей по налогам, сборам, пеням и штрафам других налогоплательщиков нельзя. Такой зачёт НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Если доход и убыток получены по разным брокерским счетам

Брокер может вернуть излишне уплаченный налог, если и доход и убыток получены при торговле на одном брокерском счете. Если у инвестора несколько счетов и на одном из них он заработал деньги по итогам года, а на другом — потерял, можно взаимозачесть эти результаты, но не через брокера. В этом случае нужно собирать больше документов и подавать их в налоговую инспекцию. Как это сделать, мы описали в статье «Как снизить налог на прибыль при убыточных инвестициях в прошлом».

Что еще почитать:

- Льготы для инвесторов: как не платить налог при долгосрочном владении акциями и облигациями

- Инструкция: как получить налоговый вычет по ИИС

- Как снизить налог на прибыль при убыточных инвестициях в прошлом — 2 способа

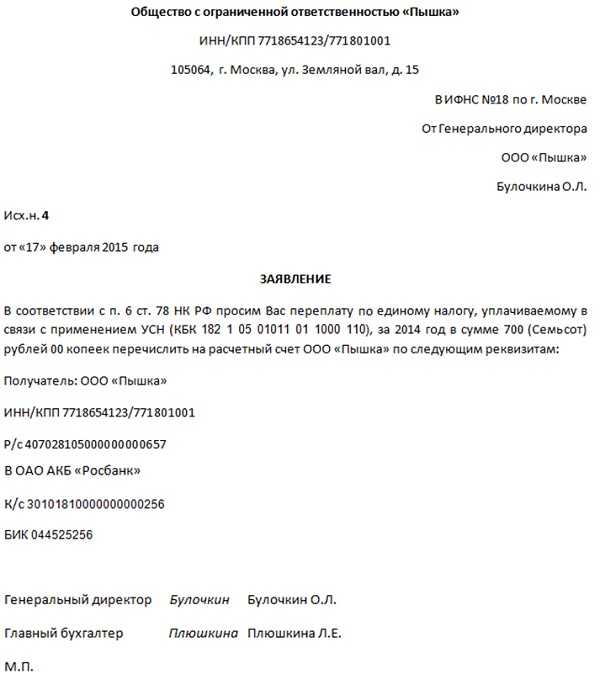

Возврат налоговой переплаты

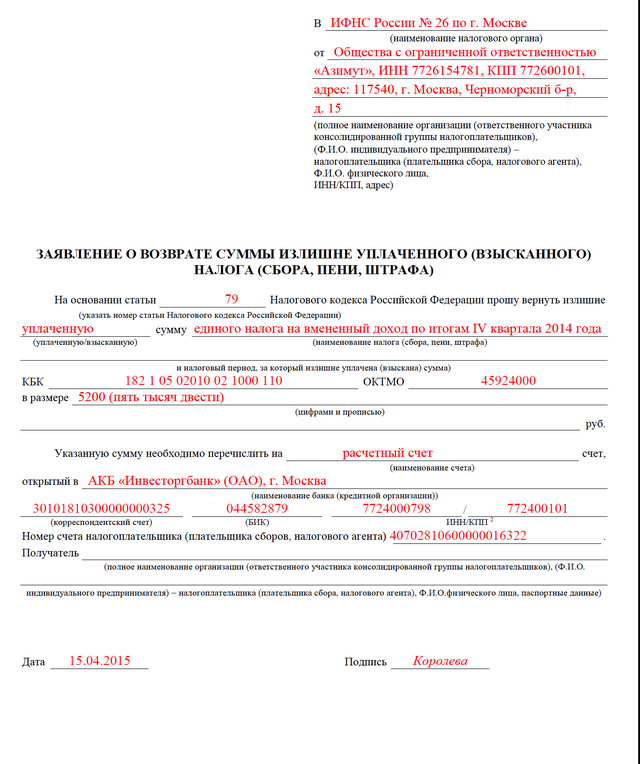

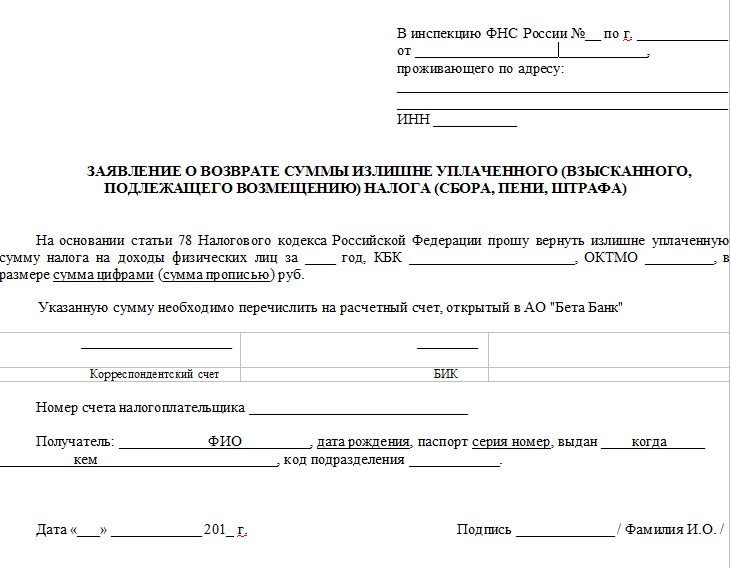

По заявлению налогоплательщика излишне им уплаченный или излишне с него взысканный налог может быть возвращен ему деньгами на расчетный счет (п. 6 ст. 78 НК РФ). Для этого необходимо подать в ИФНС соответствующее заявление, которое может быть представлено как в бумажном, так и в электронном виде, в котором должны быть указаны реквизиты организации, период возникновения переплаты, налог, по которому образовалась переплата, а также способ зачета и сумма. Кроме того, в обязательном порядке в заявлении на возврат или зачет излишне уплаченных сумм налоговых платежей должна быть сделана ссылка на норму Налогового кодекса РФ, которая является основанием для проведения зачета или возврата суммы переплаты. К таким нормам, в частности, относятся статьи 78, 79, 176, 203, 333.40 НК.

Более подробно формы документов, используемые как при зачете, так и при возврате излишне перечисленных сумм налоговых платежей, можно посмотреть в Приказе ФНС № ММВ-7-8/90 от 3 марта 2015 года.

Срок на подачу заявления, если речь идет о добровольной переплате налога, составляет три года с момента его уплаты (п. 14 ст. 78 НК РФ). При этом если налог перечислен в бюджет несколькими платежами, срок подачи заявления о возврате (зачете) переплаты нужно исчислять с даты каждого платежа отдельно (постановление Президиума ВАС от 29 июня 2004 года № 2046/04). Если же дело касается излишне взысканного налога, представить заявление следует в течение месяца со дня, когда налогоплательщику стало известно об излишнем взыскании, или со дня вступления в силу решения суда.

Вместе с тем, если налогоплательщик пропустил установленный срок для представления заявления о возврате налога, это еще не означает, что вернуть деньги не удастся (письмо Минфина от 1 июня 2009 года № 03-02-07/1-281). В этом случае за ним сохраняется право обратиться в суд (определение КС от 21 июня 2001 года № 173-О). Сделать это можно в течение трех лет с того момента, когда он узнал или должен был узнать о нарушении своих прав (ст. 195, 196, п. 1 ст. 200 ГК).

Обратите внимание! В постановлении от 26 июля 2011 года № 18180/10 Президиум ВАС указал, что обращение налогоплательщика в суд с иском о возврате или зачете излишне уплаченных сумм налогов и пеней возможно только в случае отказа налоговой инспекции в проведении таковых или неполучения от нее ответа в установленный срок. Решение о возврате контролеры должны принять в течение десяти дней с момента получения заявления или со дня подписания акта совместной сверки, если таковая проводилась

Но в случае положительного вердикта еще до истечения данного срока ревизоры должны направить поручение на возврат денежных средств в Федеральное казначейство. В течение же пяти дней с момента вынесения решения налоговики обязаны в письменной форме сообщить о нем налогоплательщику (ст. 78 НК РФ)

Решение о возврате контролеры должны принять в течение десяти дней с момента получения заявления или со дня подписания акта совместной сверки, если таковая проводилась. Но в случае положительного вердикта еще до истечения данного срока ревизоры должны направить поручение на возврат денежных средств в Федеральное казначейство. В течение же пяти дней с момента вынесения решения налоговики обязаны в письменной форме сообщить о нем налогоплательщику (ст. 78 НК РФ).

Сам возврат должен быть произведен не позднее месяца с момента получения инспекторами соответствующего заявления. За каждый день просрочки возврата излишне уплаченного налога подлежат начислению проценты исходя из ставки рефинансирования, действовавшей в это время. При возврате излишне взысканного налога проценты начисляются в любом случае со дня, следующего за днем взыскания соответствующих сумм и по день их фактического возврата. При этом решение о возврате недоначисленных процентов, рассчитанных исходя из даты фактического возврата излишне взысканных средств, должно быть принято налоговиками в течение трех дней с момента получения уведомления Федерального казначейства о возврате денег и с соответствующей даты.

Ситуация первая: переплата произошла из-за ошибки бухгалтера

Часто причиной излишней уплаты налогов является невнимательность

бухгалтера, указавшего неверную сумму, неправильный код бюджетной

классификации и пр. Ошибка остается незамеченной до тех пор, пока ее не

выявит очередная сверка взаиморасчетов с ИФНС. Если три года с даты

излишней уплаты уже истекли, налогоплательщику приходится возвращать

деньги через суд.

Налоговики традиционно заявляют, что бухгалтер должен узнать о

переплате сразу после перевода средств в бюджет. Но судьи, как правило, с

ними не соглашаются и признают, что излишняя уплата стала очевидна

только во время сверки (см., например, постановления ФАС Московского

округа от 24.02.11 № КА-А40/203-11 и от 29.03.11 № КА-А40/1628-11).

В большинстве случаев одним из главных аргументов является тот факт,

что инспекторы знали о переплате еще до сверки, но не сообщили

бухгалтеру. А между тем обязанность налоговиков информировать об

излишних платежах в бюджет закреплена пунктом 3 статьи 78 НК РФ. Судьи

расценивают эту обязанность инспекторов как еще одно доказательство

права налогоплательщика на возврат (постановления ФАС Уральского округа

от 04.04.11 № Ф09-1603/11-С3 и ФАС Западно-Сибирского округа от 24.03.11

№ А75-5895/2010).

Встречаются и решения в пользу ИФНС. Так, ФАС Северо-Кавказского

округа сделал вывод, что организация должна была заметить переплату не в

день сверки, а раньше — при подаче декларации, при наступлении срока

уплаты или при самой уплате (постановлении от 04.02.11 № А22-937/2010). К

счастью, вердикт в пользу налоговиков — скорее исключение, нежели

правило.

Как узнать о том, что можно вернуть часть уплаченного налога

Инвестору нужно дождаться окончания года — пока налоговый период не закончился, брокер не может подводить его итоги. Когда год завершен, брокер сам считает итоговую сумму налога по всем операциям за период. Если инвестор ничего не продавал за год, то и налог платить не придется. Если были сделки и инвестору нужно доплатить налог, брокер удержит нужную сумму (или, если денег на счете не хватит, передаст сведения налоговой инспекции, и уже она выставить счет). Если же уплаченная в течение года сумма НДФЛ оказалась больше положенного из-за продажи убыточных позиций, брокер зафиксирует право инвестора вернуть переплату.

Чтобы узнать, есть ли право на возврат излишне уплаченного налога, следует зайти в личный кабинет на сайте брокера и заказать отчет 2-НДФЛ. Там надо найти строчку «Сумма налога, излишне удержанная налоговым агентом». Именно столько денег и можно вернуть.