- Порядок действий налогоплательщика

- Что делать с переплатой по налогу

- Как зачесть переплату в счёт задолженности или будущих платежей

- Как вернуть переплату на банковский счёт

- Какая сумма вернется

- По каким причинам возникает переплата налогов?

- У ИП

- У физических лиц

- Как вернуть переплату

- 1. Определите, в какую налоговую обращаться

- Какие налоги платят при УСН

- Плюсы и минусы УСН

- ***

- Возврат налоговой переплаты

- Переплата по налогам – что это значит?

- Что делать, если что-то пошло не так

- Принудительный зачет

- Что делать с излишне уплаченными налогами

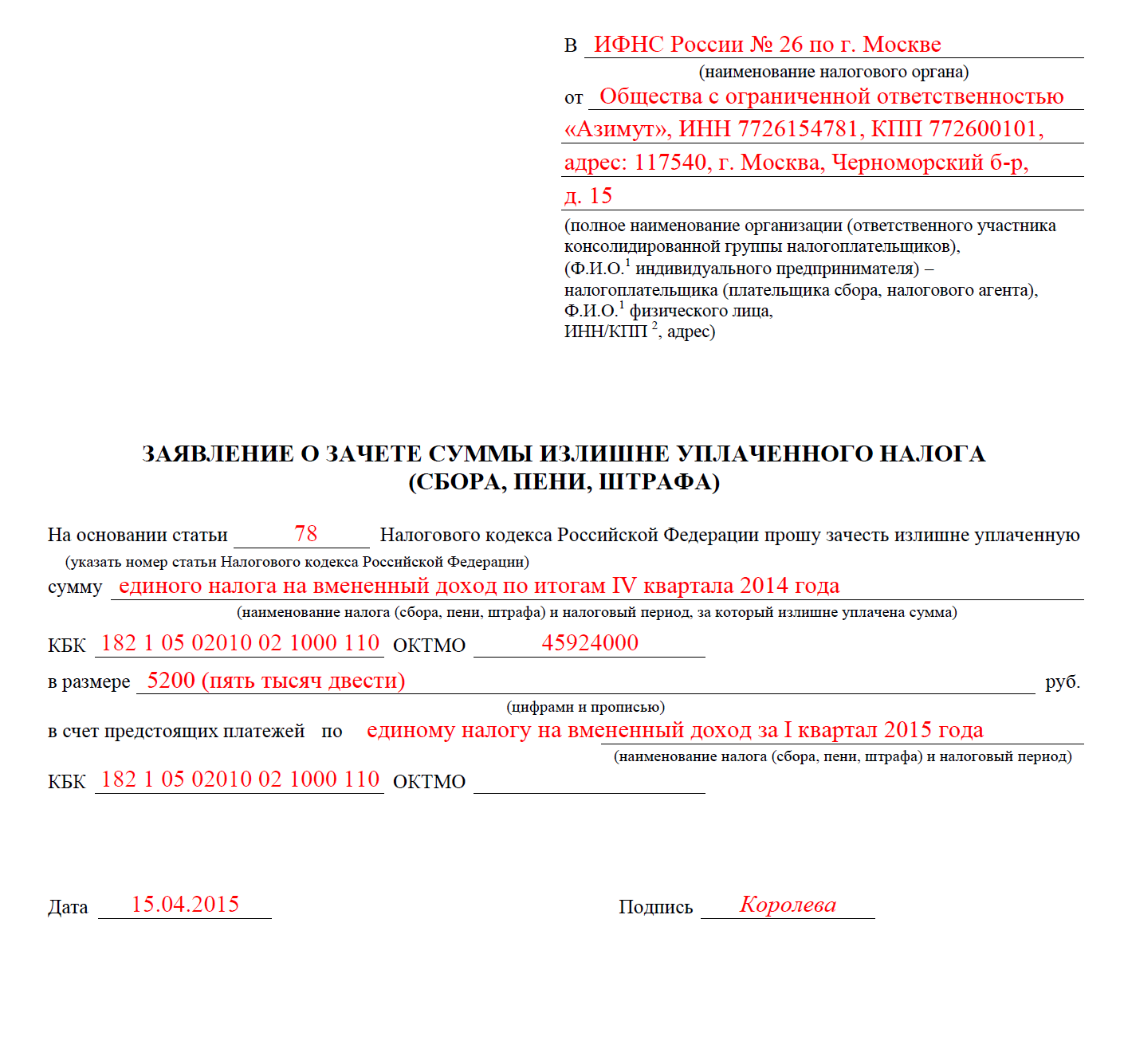

- Зачет переплаты

- Какие налоги можно зачесть?

- Возврат переплаченных денег из ФНС

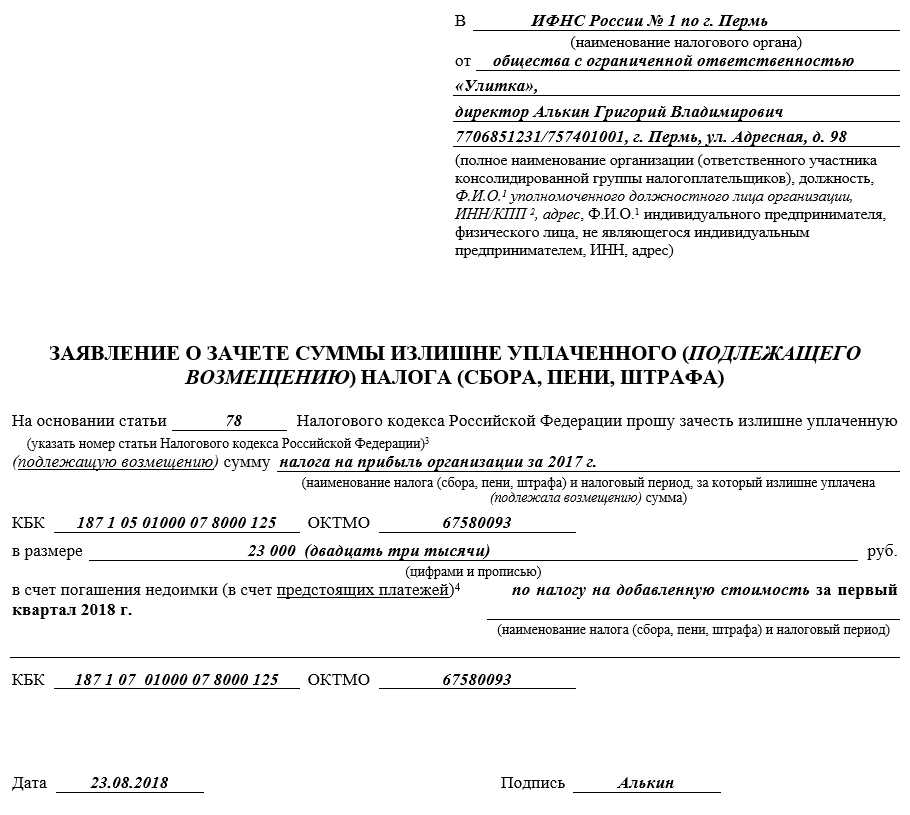

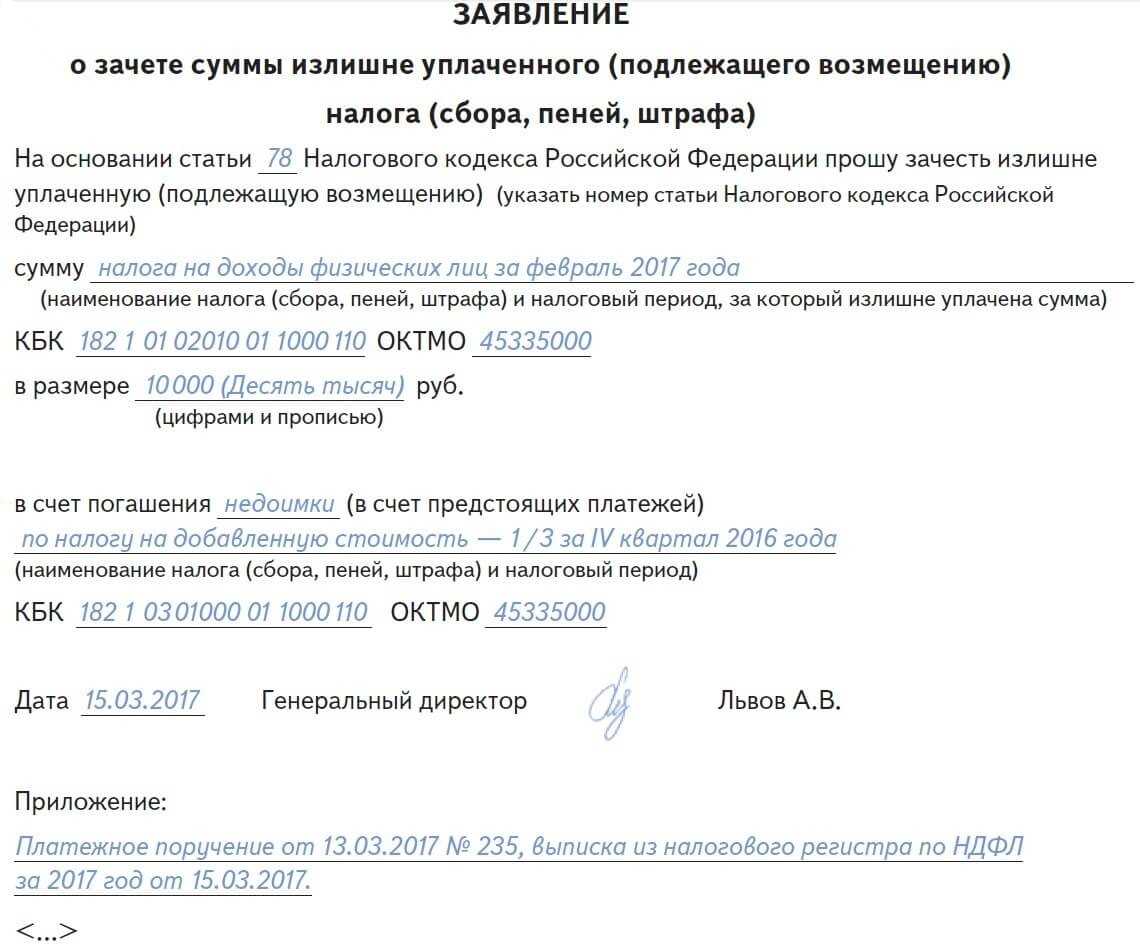

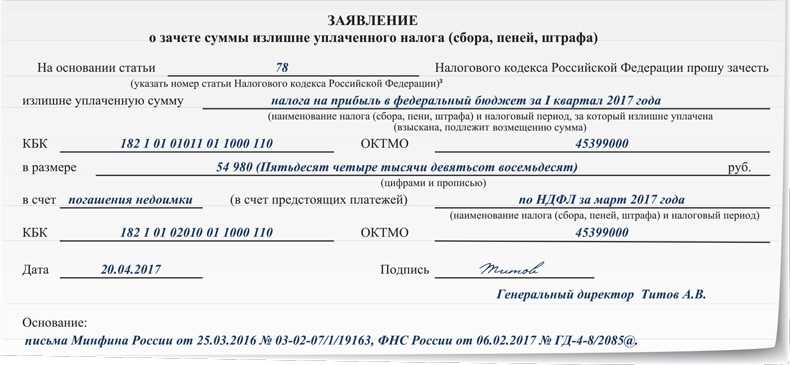

- Как зачесть переплату по налогу на прибыль

- Зачет в счет недоимки

Порядок действий налогоплательщика

Согласно подпункту 5 пункта 1 статьи 21 НК РФ налогоплательщик имеет право на своевременный зачет или возврат сумм излишне уплаченных налогов. Порядок урегулирования вопроса наличия у него (налогового агента) налоговой переплаты регламентирован статьями 78 и 79 Налогового кодекса. Первая из них рассчитана на случаи, когда налог был излишне уплачен налогоплательщиком, вторая – когда он был излишне взыскан налоговыми инспекторами.

Так, излишне уплаченный налог может быть зачтен в счет предстоящих платежей налогоплательщика, а также числящейся за ним недоимки, или возвращен на его расчетный счет (если сумма налога была определена налогоплательщиком самостоятельно и перечислена на основании налоговой декларации, любой излишек, возникший при этом, следует считать уплаченным). Излишне взысканный налог подлежит возврату, но прежде непременно направляется в счет погашения налоговой задолженности, если таковая имеется (ст. 79 НК). (Если налогоплательщик перечислил сумму, указанную в требовании об уплате налога, выставленном налоговиками, любой излишек уже следует считать взысканным.) Как указали эксперты Минфина в письме от 23 ноября 2012 года № 03-02-07/1-293, зачет суммы излишне взысканных налогов в счет будущих платежей по соответствующим налогам Налоговым кодексом не предусмотрен. Такая позиция содержится в документах судов (определение КС от 27 декабря 2005 года № 503-О, постановления Президиума ВАС от 24 апреля 2012 года № 16551/11 и от 29 марта 2005 года № 13592/04).

В любом случае прежде всего нужно сделать акт сверки с налоговой инспекцией. Запросить акт сверки можно через многие программы, предназначенные для отправки отчетности. Также провести сверку можно непосредственно в инспекции, написав заявление. Форма заявления свободная, чаще всего образец можно найти на информационных стендах инспекции. В заявлении надо указать всё, что необходимо узнать: за какое время сверятся организация или ИП и по каким налогам (с указанием КБК). Также надо указать способ получения документов (лично или почтовым отправлением).

Инспекция готовит свой экземпляр акта сверки и отдает его налогоплательщику на проверку. Это необходимо, ведь возможно, что ИФНС не согласится с его данными. Например, платеж за 9 месяцев мог быть ошибочно перечислен на другой КБК. В случае расхождения данных нужно установить причину разногласия и устранить ее.

Срок проведения зачета и возврата переплаты зависит от необходимости проведения камерального контроля. Решение о зачете или возврате излишне уплаченного налога контролеры принимают в течение 10 дней с момента подписания акта сверки или с момента выявления налоговиками факта переплаты (пункты 4, 5 и 8 статьи 78 НК РФ). Но если для установления факта переплаты необходимо провести камеральную проверку, то решение о зачете (возврате) или отказе от него инспекторы примут лишь по окончании такой проверки или по истечении трехмесячного срока со дня ее начала (пункт 2 статьи 88 НК РФ).

Что делать с переплатой по налогу

Если вы обнаружили переплату, у вас есть два варианта:

-

Зачесть её в счёт будущих платежей или существующего долга.

-

Вернуть её на расчётный счёт.

Как зачесть переплату в счёт задолженности или будущих платежей

Переплатой можно покрыть задолженность по налогам, штрафам, пеням, либо направить её в счёт будущих платежей.

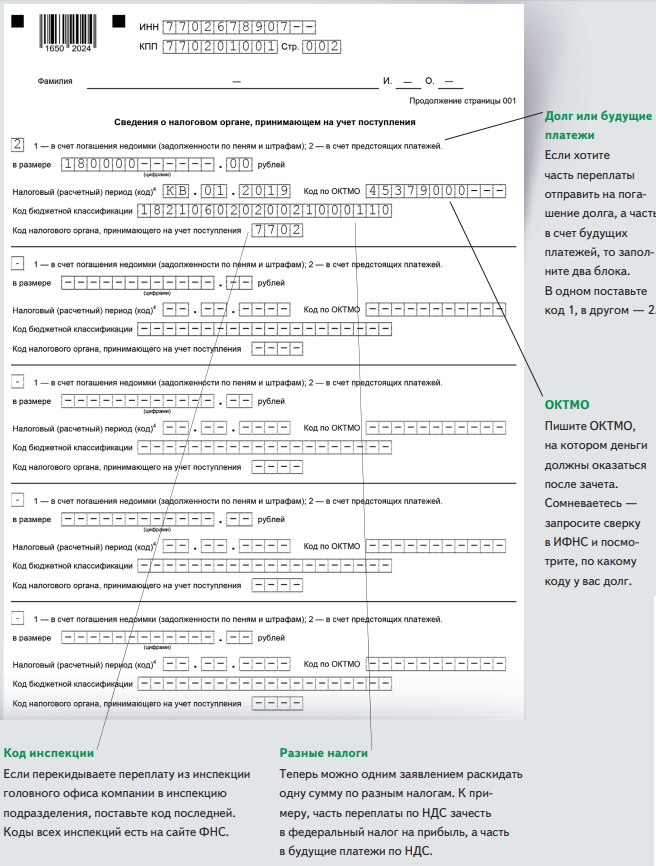

До 1 октября 2020 года действовало правило: федеральный налог — в федеральный бюджет, региональный налог — в региональный бюджет, местный налог — в местный бюджет. И зачесть переплату по региональному налогу в счёт местного налога было нельзя.

Важно. С 01.10.2020 переплату можно зачесть в счёт любого налога, независимо от того, федеральный он, региональный или местный

Еще переплату можно зачесть в счёт штрафов и пеней, которые относятся к любым налогам.

Например, ИП Соболев переплатил по упрощёнке 6 тыс. руб. Еще он должен заплатить налог на имущество в размере 4 тыс. руб. Соболев может написать заявление на зачёт переплаты. Несмотря на то, что УСН — это региональный налог, а налог на имущество — местный налог, зачёт допускается.

Однако есть два исключения:

-

Нельзя зачесть переплату в счёт недоимки или будущих платежей по НДФЛ.

-

Не получится зачесть переплату в счёт штрафа, установленного КоАП (к примеру, за нарушение порядка применения контрольно-кассовой техники). Налоговый кодекс не предусматривает такую возможность.

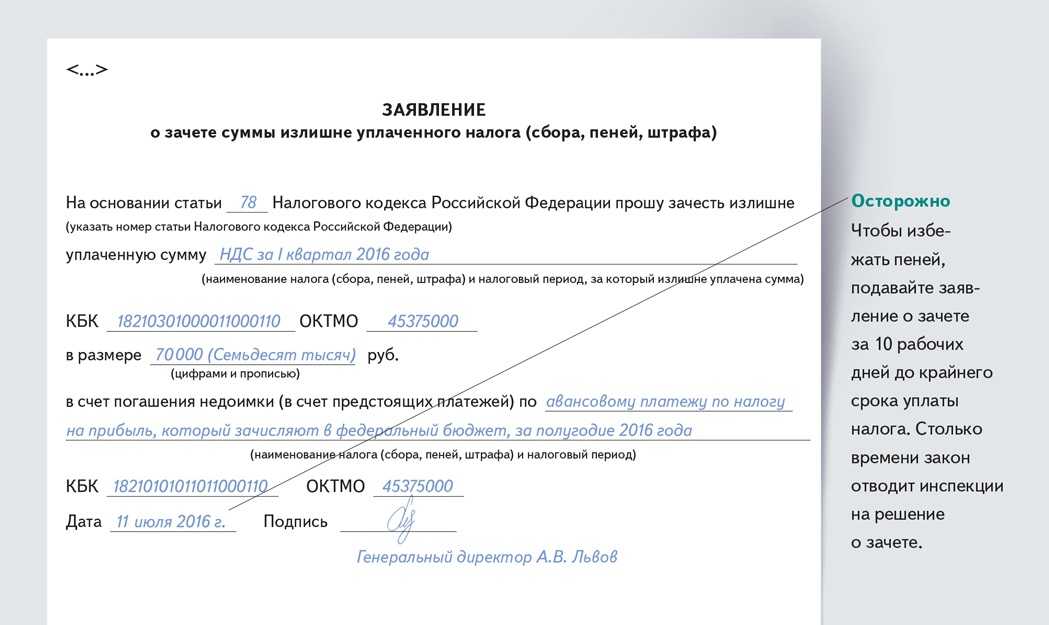

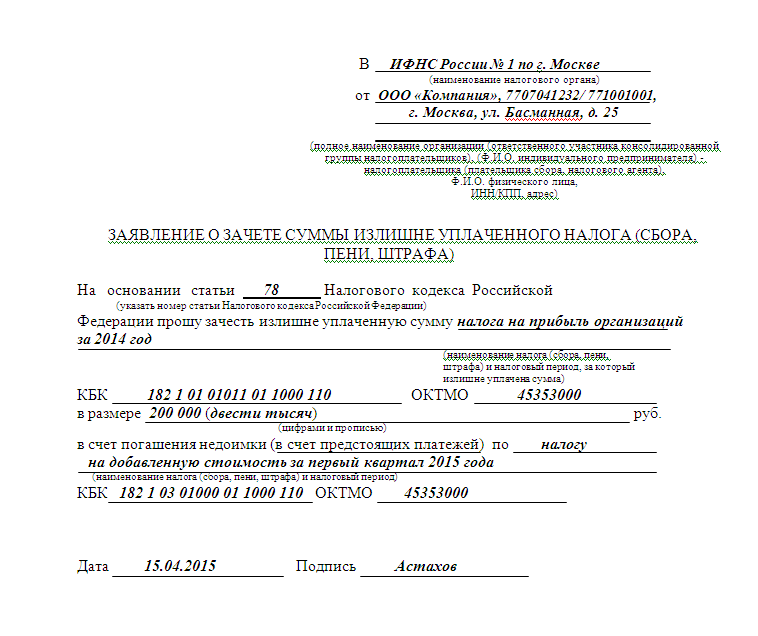

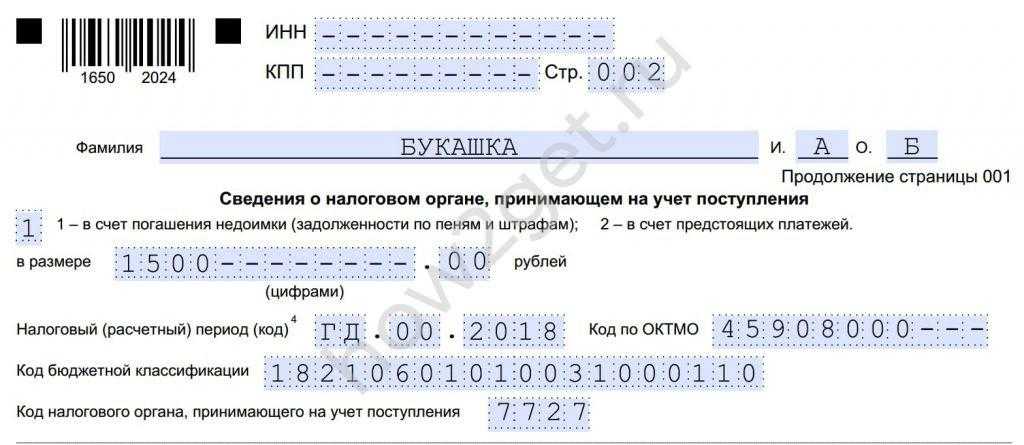

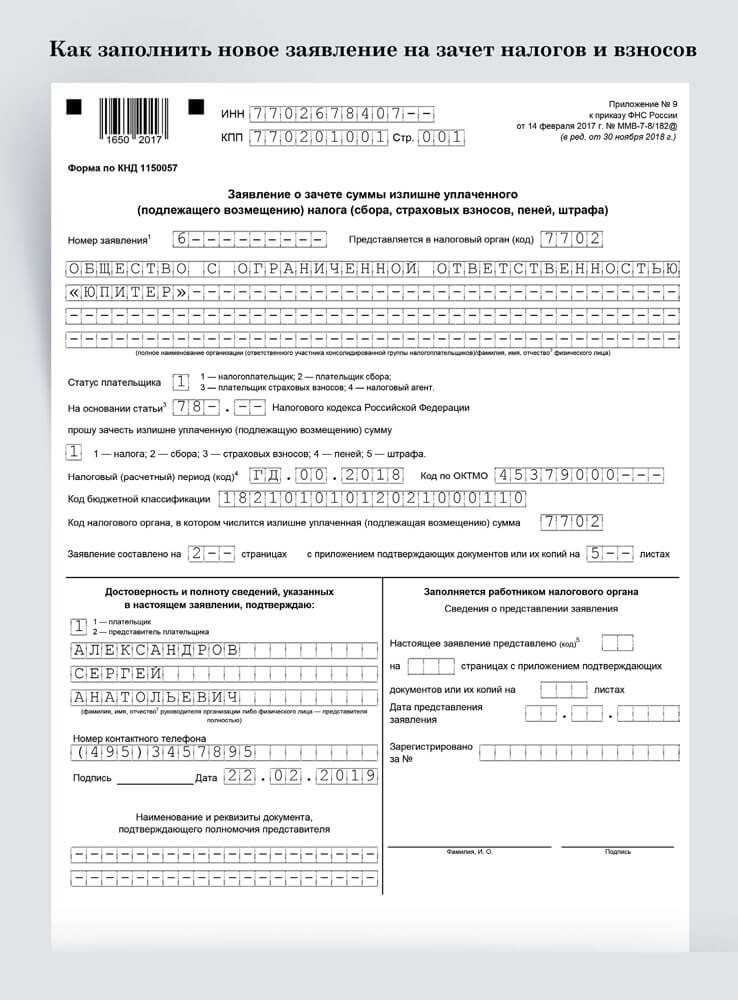

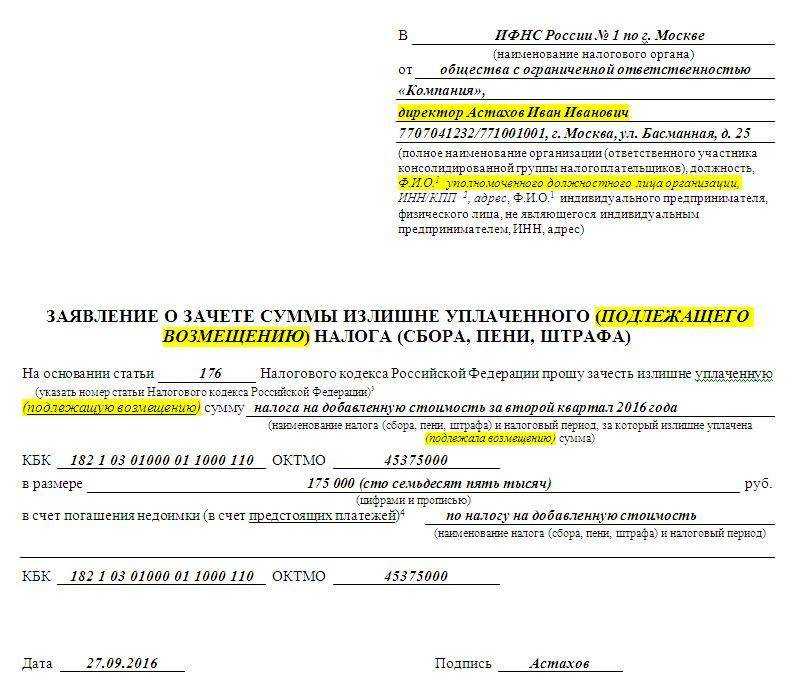

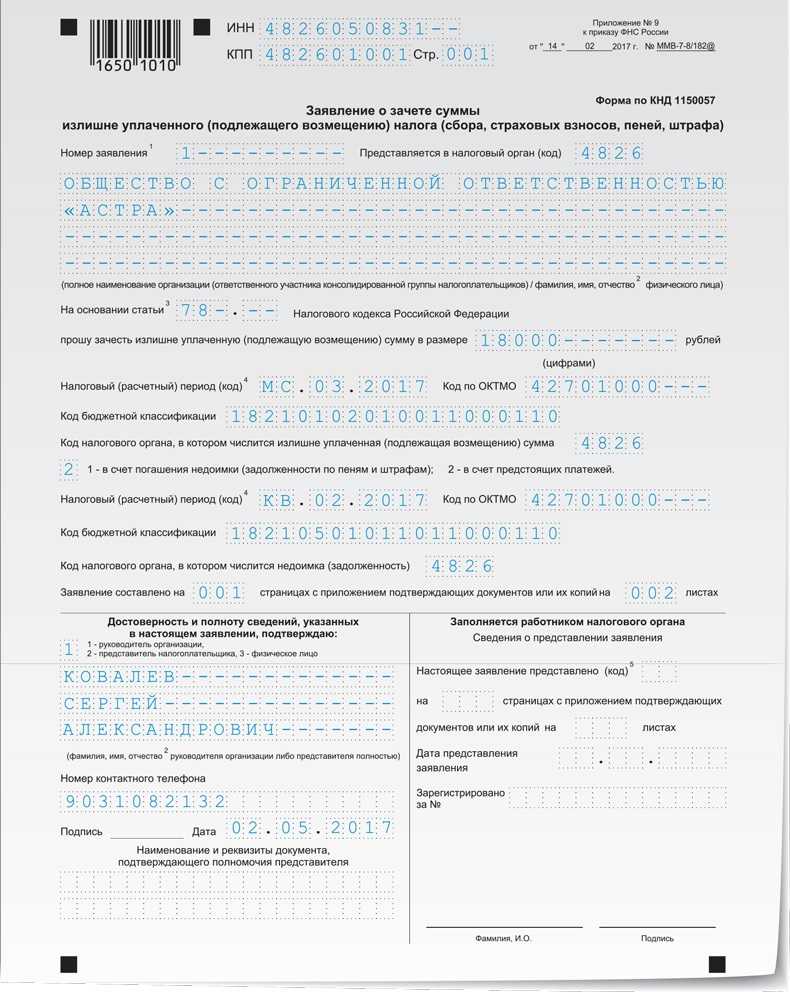

Чтобы зачесть переплату в счёт предстоящих платежей, подайте в налоговую инспекцию по месту учёта заявление по форме КНД 1150057. Подать можно лично, по почте, либо через личный кабинет.

Решение о зачёте суммы налоговики примут в течение десяти дней.

Как вернуть переплату на банковский счёт

Шаг 1. Напишите заявление по форме КНД 1150058. Заявление можно подать в бумажном виде лично или по почте, либо в электронном виде по ТКС или через личный кабинет. По общему правилу, к заявлению не нужно прикладывать дополнительные документы. Однако если переплата образовалась из-за ошибки в декларации, сначала сдайте исправленную декларацию.

Шаг 2. Дождитесь ответа налоговой. Инспекция будет рассматривать заявление в течение десяти рабочих дней. Затем либо вернёт деньги, либо откажет в возврате. Об отказе налоговая сообщит в течение пяти дней со дня принятия решения.

Важно. Отказ в возврате можно обжаловать в вышестоящем налоговом органе, а затем в суде. . Шаг 3

Проверьте, пришли ли деньги. Если налоговики примут положительное решение, то вернут деньги в течение месяца со дня получения заявления на возврат. Деньги поступят на тот банковский счёт, который вы указали в заявлении.

Шаг 3. Проверьте, пришли ли деньги. Если налоговики примут положительное решение, то вернут деньги в течение месяца со дня получения заявления на возврат. Деньги поступят на тот банковский счёт, который вы указали в заявлении.

Если переплата следует из декларации, в том числе уточнённой, то деньги налоговики вернут не раньше, чем через месяц после окончания камеральной проверки этой декларации.

Если налоговая инспекция нарушит указанные сроки, то на невозвращенную сумму будут начисляться проценты за каждый календарный день просрочки.

Важно. Если у вас есть задолженность по другим налогам или долги по пеням и штрафам, то налоговая сначала зачтёт долг, затем вернёт остаток переплаты

Если долгов нет, налоговая вернет сумму переплаты полностью.

Какая сумма вернется

По закону, вам вернут 100% суммы переплаты, если нет долгов. Если долги есть, налоговая может сделать взаимозачет: погасить вашу задолженность за счет переплаты.

Взаимозачет можно сделать только по налогам одного типа. Например, если в 2017 году вы переплатили налог на прибыль, а в 2016 году у вас был долг по этому налогу, то ФНС автоматически спишет переплату в счет долга. Извещение об этом придет через 5 дней, проверяйте в личном кабинете.

Но если вы переплатили налог на прибыль, а у вас был долг по налогу на недвижимость, то взаимозачета не получится. Переплату вернут, а долг останется и на него будут капать пени.

Если вы хотите ускорить взаимозачет или покрыть долг по одному налогу за счет переплаты по другому, просто попросите об этом. Для этого в заявлении на возврат в свободной форме напишите, что хотите переплату зачесть в счет долгов. Если переплаты не хватает, чтобы покрыть все долги, то укажите, какие долги списывать в первую очередь.

На выплату долга может уйти вся налоговая переплата, тогда вы не получите ничего. Но долг уменьшится.

По каким причинам возникает переплата налогов?

У ИП

У индивидуальных предпринимателей могут часто возникать проблемы с переплатой налогов. Основные причины этого:

- Техническая ошибка во время перечисления средств. Бухгалтер просто может просто сделать ошибку в счетах в одной или нескольких цифрах. Это не является большой проблемой, если на счету ИП есть вся введённая сумма, её запросто можно будет вернуть.

- Уточнённая декларация. Во время корректировки учётов сумма налогов может быть уменьшена. Это может возникнуть если применяются новые льготы, которые раньше не были использованы, или при проведении дополнительных расходов.

- Переплата во время начисления аванса сотрудникам. В данном самом интересном случае, налоговые деньги отправляются прямиком в бюджет. Это случается если применять упрощённую систему налогообложения (УСН).

У физических лиц

У физических лиц также часто возникают проблемы переплаты средств. Зачастую причинами могут стать:

- Неправильно ведённая сумма денег в декларации. Работники налоговой службы смогут заметить лишнюю цифру. В итоге внесения неправильных значений, введённая сумма перечислиться на счёт службы, но через некоторое время её смогут вернуть.

- Если человек опоздает с уплатой НДФЛ. Обычно, если вовремя не оплатить данный вид налогообложения, он автоматически спишется со счёта физического лица.

- Техническая ошибка в интегрированной карте физического лица.

Кроме того, представители налоговой могут взыскать налог два раза. Это может произойти, когда налогоплательщик отправил средства на уплату налога, но они не дошли на счёт ФНС. В этой ситуации работники службы могут списать деньги налога, предварительно не уведомив физическое лицо. В последствии, когда те деньги, которые отправлял человек, всё же пришли на счёт службы, возникает переплата.

Как вернуть переплату

1. Определите, в какую налоговую обращаться

Выбор налоговой инспекции зависит от того, где вы прописаны, где фактически ведете бизнес и какую систему налогообложения выбрали.

Большинство налогов вы платите по месту регистрации ИП, а оно привязано к месту прописки. Если вы прописаны в Костроме, то ИП зарегистрировано в Костроме. Если бизнес вы ведете в Ярославле, платить вам всё равно в костромской налоговой.

ИП зарегистрировано там же, где вы прописаны, но вести бизнес вы имеете право на всей территории страны — необязательно менять прописку или оформлять временную, чтобы вести бизнес в новом регионе.

ИП применяет ставку налога, которая принята в регионе регистрации. Например, ИП на упрощенке зарегистрирован в Крыму, где ставка 3%, а ведет бизнес в Москве, где ставка 6%. В таком случае бизнесмен обязан платить крымские 3%, если он применяет московскую ставку 6%, то переплачивает.

Ваша инспекция прописана в Личном кабинете.

Некоторые бизнесмены платят налоги не по месту регистрации ИП. Вот три исключения:

Какие налоги платят при УСН

Действующие субъекты хозяйствования, будь то юрлица или предприниматели, вправе на самостоятельный выбор применяемой системы налогообложения.

При соблюдении утвержденных условий по уровню дохода и количеству сотрудников организации и ИП могут перейти на упрощенную систему налогообложения (УСН), которая предусматривается следующий порядок уплаты налогов:

- «Упрощенцы» признаются плательщиками единого налога и освобождаются от уплаты НДС, налога на прибыль, налога на имущество. Также единый налог заменяет собой уплаты НДФЛ для ИП за себя.

- Размер налога определяется исходя из выбранной налоговой схемы. Организации и ИП, использующие схему «УСН 15%», в качестве налоговой базы определяют общий доход без учета расходов и оплачивают налог по ставке 15%. Субъекты хозяйствования, работающие по схеме «УСН 6%», платят налог в сумме произведения ставки 6% и налоговой базы (доходы минус расходы).

- Предприятия и ИП на УСН обязаны перечислять авансы по налогу в течение отчетного года (ежеквартально), а по окончанию расчетного периода производить окончательный расчет по налогу.

Отметим, что применение УСН не освобождает субъекты хозяйствования от уплаты страховых взносов в ФСС и ПФР.

Плюсы и минусы УСН

Основное преимущество упрощенной системы — это, конечно, низкая налоговая ставка. Она различается для разных объектов налогообложения:

- на УСН Доходы — от 1% до 6%;

- на УСН Доходы минус расходы — от 5% до 15%.

Чтобы работать на упрощенке, надо соблюдать лимит годового дохода (не более 150 млн рублей) и ограничение по численности работников (не более 100 человек). Кроме того, на УСН не смогут работать организации, у которых есть филиалы, или один из участников ООО с долей более 25% является юридическим лицом.

В отличие от других льготных режимов (ЕНВД и ЕСХН), на упрощенной системе мало ограничений по видам деятельности. Здесь доступны все виды услуг, розничная и оптовая торговля, производство и др. Неслучайно эта система очень популярна у малого бизнеса, на неё перешли почти 1,5 миллиона организаций.

***

Теперь настало время подвести итог изложенному.

Первое и главное: факт переплаты (в части «излишне уплаченной суммы налога») может быть установлен и документально подтвержден только по итогам или взаимной сверки расчетов, или камеральной налоговой проверки. Юридически значимыми документами, подтверждающими факт (и сумму) переплаты, являются – в первом случае акт сверки расчетов; во втором – налоговая декларация, прошедшая без замечаний камеральную налоговую проверку. А вот факт «излишне взысканной суммы налога» подтверждается вступившим в законную силу решением вышестоящего налогового органа или судебным актом.

Второе: если налоговый орган обнаружит факты, свидетельствующие о возможной переплате, в том числе в ходе каких-либо иных мероприятий налогового контроля (помимо налоговой проверки), должностные лица налогового органа обязаны руководствоваться и организовать проведение совместной сверки расчетов с налогоплательщиком. По итогам которой и фиксируется факт переплаты.

Никакие иные документы не могут являться достаточным основанием для установления факта переплаты, так как будут нарушены права и законные интересы налогоплательщика – «кредитора» в данном правоотношении.

Возврат налоговой переплаты

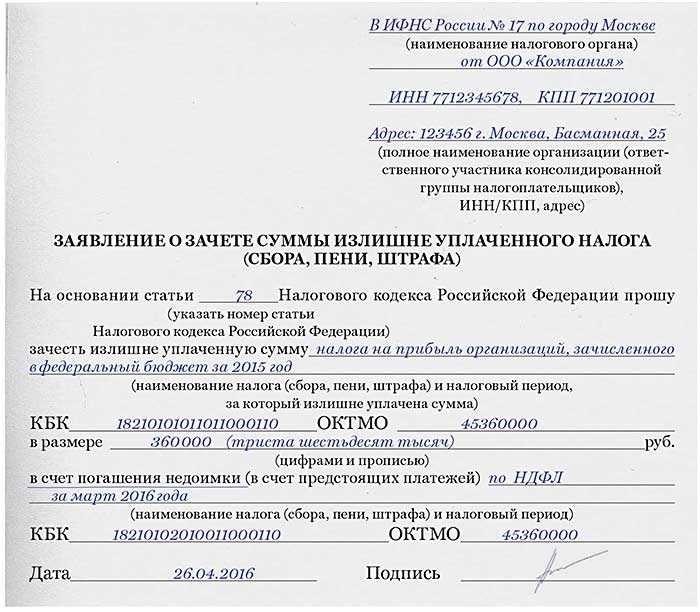

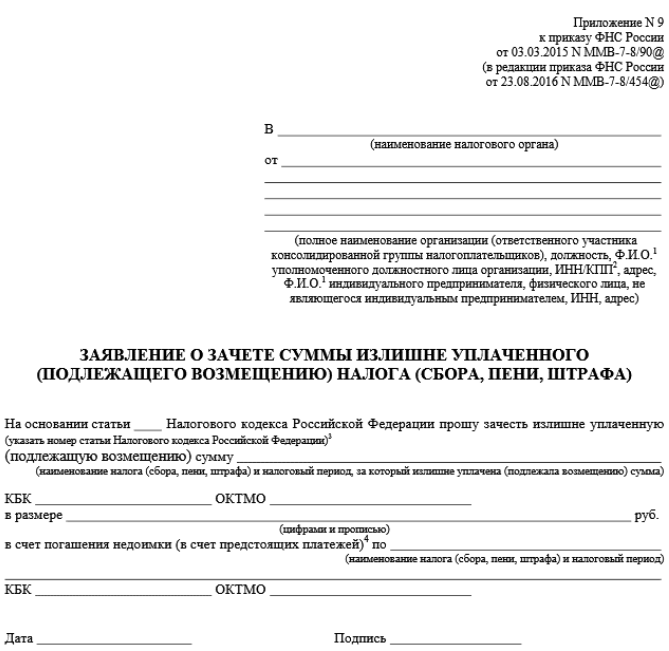

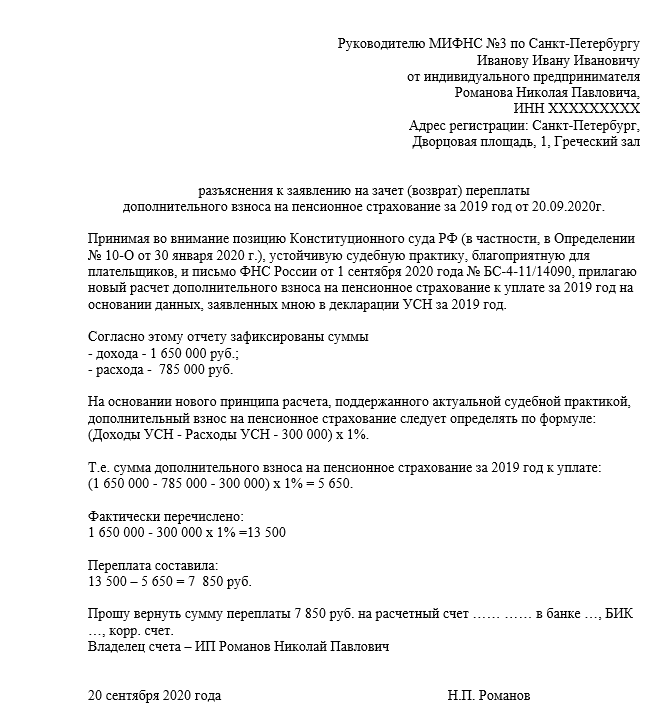

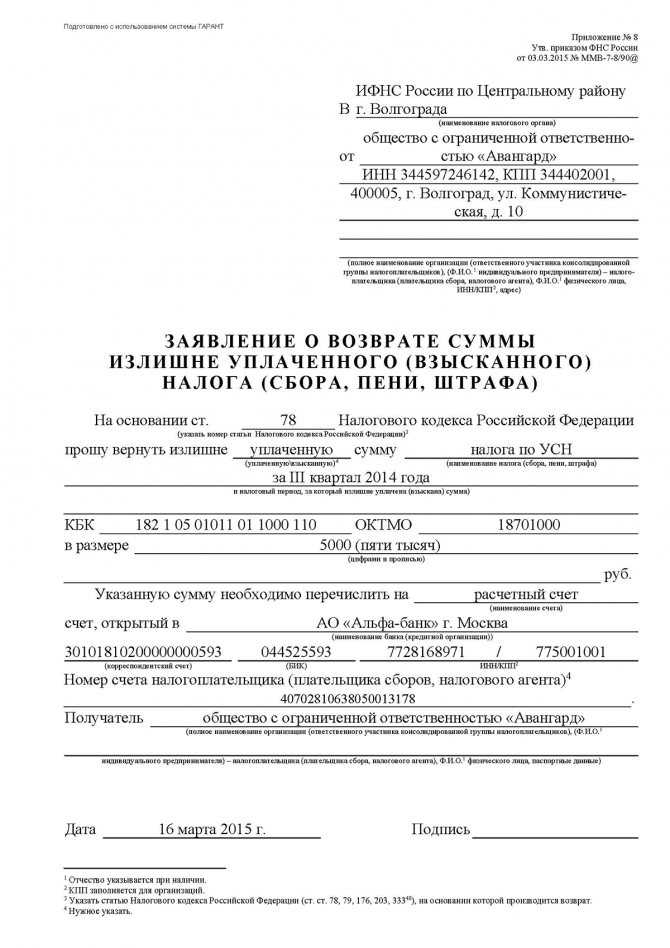

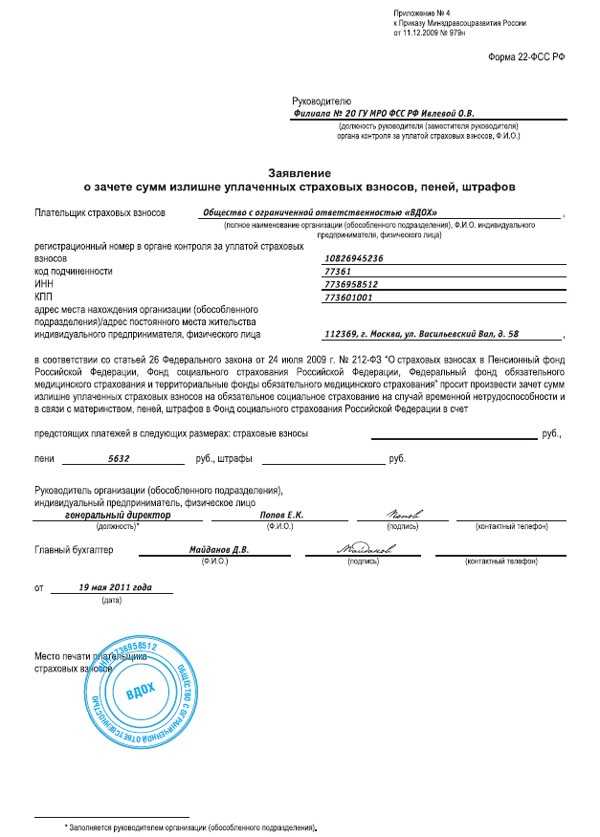

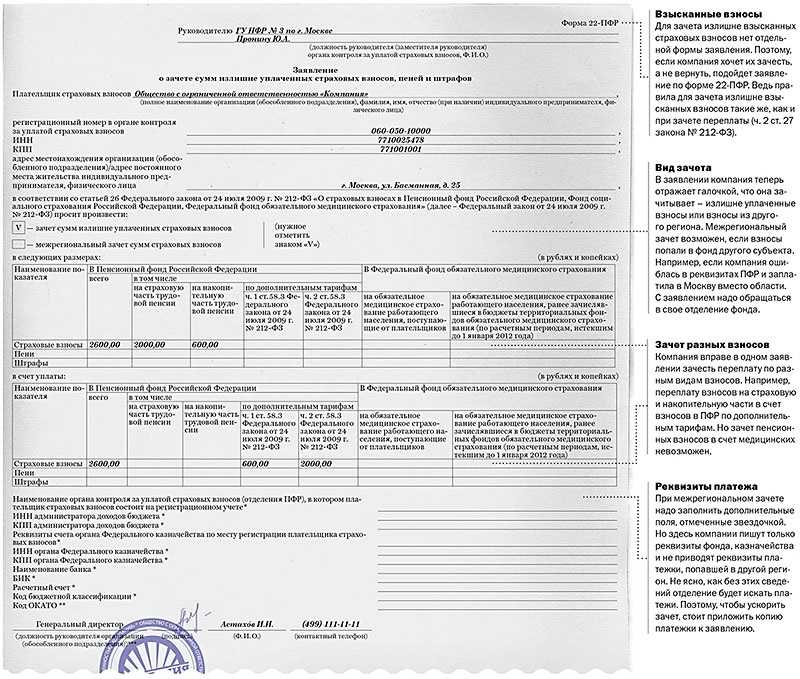

По заявлению налогоплательщика излишне им уплаченный или излишне с него взысканный налог может быть возвращен ему деньгами на расчетный счет (п. 6 ст. 78 НК РФ). Для этого необходимо подать в ИФНС соответствующее заявление, которое может быть представлено как в бумажном, так и в электронном виде, в котором должны быть указаны реквизиты организации, период возникновения переплаты, налог, по которому образовалась переплата, а также способ зачета и сумма. Кроме того, в обязательном порядке в заявлении на возврат или зачет излишне уплаченных сумм налоговых платежей должна быть сделана ссылка на норму Налогового кодекса РФ, которая является основанием для проведения зачета или возврата суммы переплаты. К таким нормам, в частности, относятся статьи 78, 79, 176, 203, 333.40 НК.

Более подробно формы документов, используемые как при зачете, так и при возврате излишне перечисленных сумм налоговых платежей, можно посмотреть в Приказе ФНС № ММВ-7-8/90 от 3 марта 2015 года.

Срок на подачу заявления, если речь идет о добровольной переплате налога, составляет три года с момента его уплаты (п. 14 ст. 78 НК РФ). При этом если налог перечислен в бюджет несколькими платежами, срок подачи заявления о возврате (зачете) переплаты нужно исчислять с даты каждого платежа отдельно (постановление Президиума ВАС от 29 июня 2004 года № 2046/04). Если же дело касается излишне взысканного налога, представить заявление следует в течение месяца со дня, когда налогоплательщику стало известно об излишнем взыскании, или со дня вступления в силу решения суда.

Вместе с тем, если налогоплательщик пропустил установленный срок для представления заявления о возврате налога, это еще не означает, что вернуть деньги не удастся (письмо Минфина от 1 июня 2009 года № 03-02-07/1-281). В этом случае за ним сохраняется право обратиться в суд (определение КС от 21 июня 2001 года № 173-О). Сделать это можно в течение трех лет с того момента, когда он узнал или должен был узнать о нарушении своих прав (ст. 195, 196, п. 1 ст. 200 ГК).

Обратите внимание! В постановлении от 26 июля 2011 года № 18180/10 Президиум ВАС указал, что обращение налогоплательщика в суд с иском о возврате или зачете излишне уплаченных сумм налогов и пеней возможно только в случае отказа налоговой инспекции в проведении таковых или неполучения от нее ответа в установленный срок. Решение о возврате контролеры должны принять в течение десяти дней с момента получения заявления или со дня подписания акта совместной сверки, если таковая проводилась

Но в случае положительного вердикта еще до истечения данного срока ревизоры должны направить поручение на возврат денежных средств в Федеральное казначейство. В течение же пяти дней с момента вынесения решения налоговики обязаны в письменной форме сообщить о нем налогоплательщику (ст. 78 НК РФ)

Решение о возврате контролеры должны принять в течение десяти дней с момента получения заявления или со дня подписания акта совместной сверки, если таковая проводилась. Но в случае положительного вердикта еще до истечения данного срока ревизоры должны направить поручение на возврат денежных средств в Федеральное казначейство. В течение же пяти дней с момента вынесения решения налоговики обязаны в письменной форме сообщить о нем налогоплательщику (ст. 78 НК РФ).

Сам возврат должен быть произведен не позднее месяца с момента получения инспекторами соответствующего заявления. За каждый день просрочки возврата излишне уплаченного налога подлежат начислению проценты исходя из ставки рефинансирования, действовавшей в это время. При возврате излишне взысканного налога проценты начисляются в любом случае со дня, следующего за днем взыскания соответствующих сумм и по день их фактического возврата. При этом решение о возврате недоначисленных процентов, рассчитанных исходя из даты фактического возврата излишне взысканных средств, должно быть принято налоговиками в течение трех дней с момента получения уведомления Федерального казначейства о возврате денег и с соответствующей даты.

Переплата по налогам – что это значит?

Переплатой по налогам называют сумму излишне уплаченных налогов. Эти деньги после уплаты остаются на счету налоговой. Обычно о переплате уведомляет налоговая в течение 10 дней после того, как они увидели это. Но чтобы не ждать звонка из службы, лучше обнаружить её самостоятельно.

Переплаченные деньги можно запросто перевести и оплатить другие налоги, а также вернуть себе на собственную банковскую карту. 1 октября 2020 года в силу вступили новые правила, что разрешают возврат денег тем лицам, которые не имеют каких-либо штрафов и недоимок по всем налогам. Если же гражданин имеет задолженности и пеню, он может зачесть переплаченные деньги на эти счета.

Что делать, если что-то пошло не так

Налоговая может медлить с решением: потерялось заявление, произошел сбой в программе, не получилось вовремя рассмотреть заявление. Если налоговая молчит больше положенных 15 рабочих дней, пишите второе заявление с просьбой о выдаче решения через ту же форму в личном кабинете.

Если налоговая отказалась вернуть деньги или проигнорировала второе заявление, подавайте жалобу в Федеральную налоговую службу. Она руководит всеми налоговым инспекциями. Подать жалобу можно через личный кабинет. Зайдите в раздел «Обратиться в налоговый орган», выберете пункт «Написать обращение» и следуйте инструкции.

Если обращение в ФНС не помогло, идите в Арбитражный суд. Для судебного разбирательства у вас есть 3 года со дня, когда вы узнали о переплате.

Принудительный зачет

Однако, о какой бы переплате речь ни шла, в случае наличия у налогоплательщика недоимки сумма «излишка» прежде всего будет направлена на ее погашение. Причем, чтобы перекрыть переплатой задолженность, налоговикам совсем не обязательно дожидаться обращения налогоплательщика (его заявления). В соответствии с пунктом 5 статьи 78 НК РФ сделать это инспекторы вправе самостоятельно в течение десяти рабочих дней с момента обнаружения налогового излишка либо с даты оформления акта сверки расчетов с бюджетом. Сообщить о таком решении налогоплательщику контролеры обязаны в письменной форме в течение пяти дней с даты его принятия. В отношении средств, излишне взысканных в пользу казны, действует точно такой же порядок (п. 1 ст. 79 НК).

При этом если часть переплаты была принудительно направлена налоговиками на погашение задолженности, сумма излишка изменится. Это означает, что для ее возврата или зачета налогоплательщику необходимо будет подать новое заявление с указанием суммы налоговой переплаты после ее частичного зачета в счет недоимки (письмо Минфина от 20 сентября 2012 года № 03-02-07/1-226).

Следует учитывать, что такой зачет возможен по инициативе налоговиков до момента истечения срока принудительного взыскания задолженности. При этом в определении от 08.02.2007 № 381-О-П Конституционный Суд РФ указал, что налоговый орган не вправе самостоятельно произвести зачет излишне уплаченного налога в счет погашения недоимок и задолженностей по пеням, возможность принудительного взыскания которых утрачена. Минфин и ВАС РФ разделяют такой подход (письма Минфина РФ от 14 июля 2009 года № 03-02-07/1-357 и от 1 июля 2009 года № 03-02-07/1-334, постановления Президиума ВАС РФ от 20 января 2009 года № 10707/08 и от 15 сентября 2009 года № 6544/09).

Что делать с излишне уплаченными налогами

Главный вопрос после обнаружения переплаты — как осуществить возврат излишне уплаченных сумм налогов. Чтобы принять верное решение, надо уточнить наличие у компании задолженности по другим налогам и сборам, пени или штрафам в ФНС, а также размер переплаты.

Как можно распорядиться переплатой по налогам и сборам (п. 1 ст. 21 НК РФ):

- вернуть деньгами на расчетный счет. Этот вариант возможен, только если у организации нет долгов перед бюджетом;

- оплатить задолженность по некоторым другим налогами, пени или штрафам (провести зачет);

- оставить в счет будущих платежей.

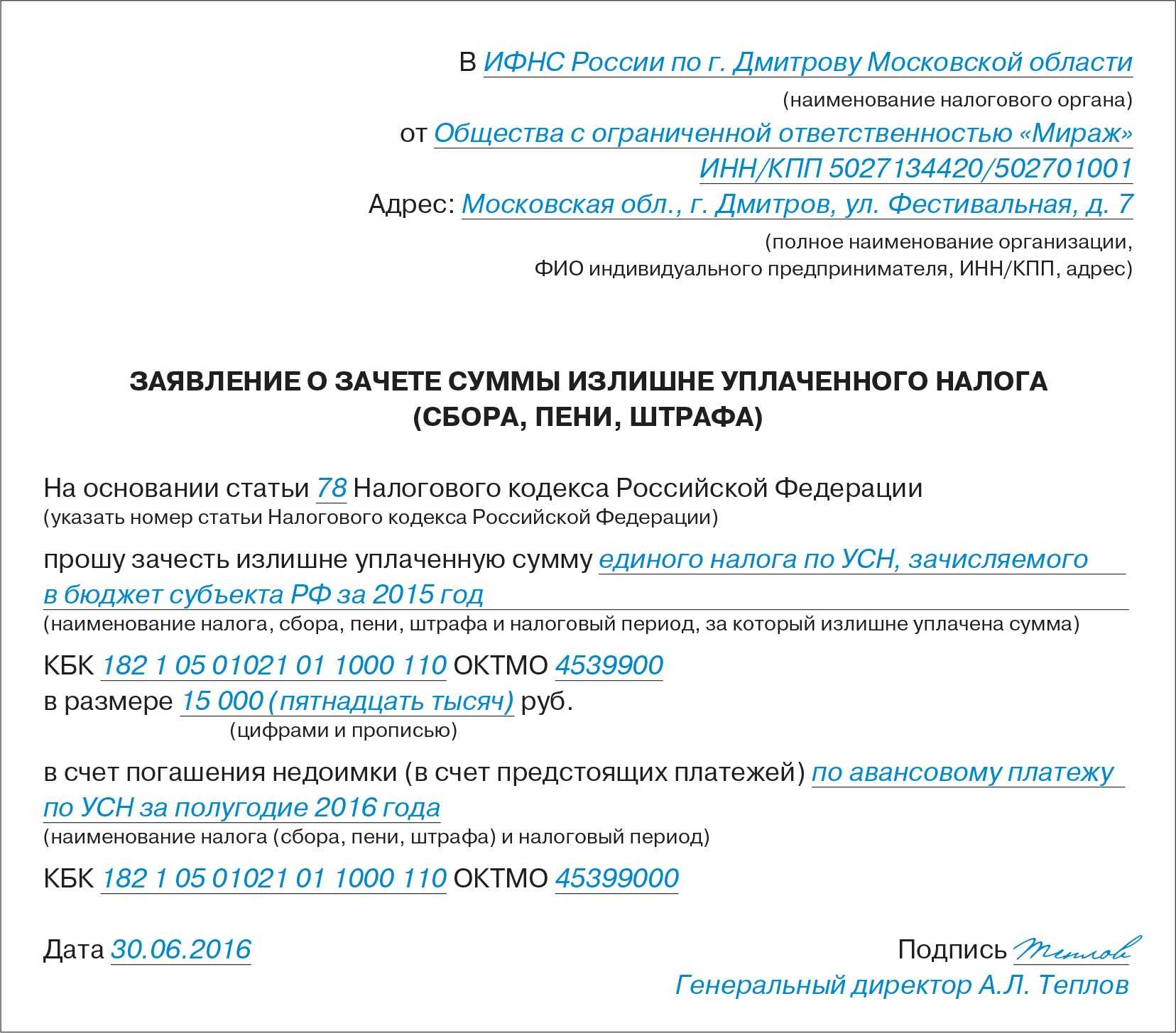

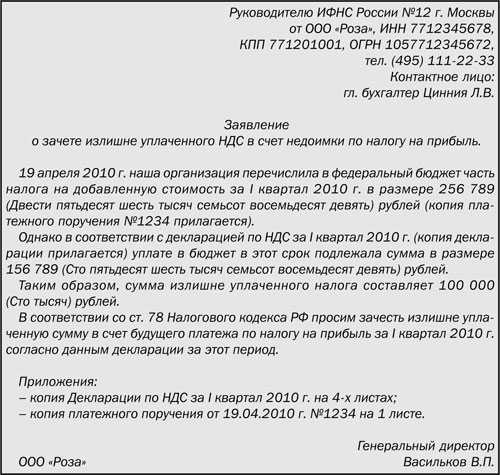

Зачет переплаты

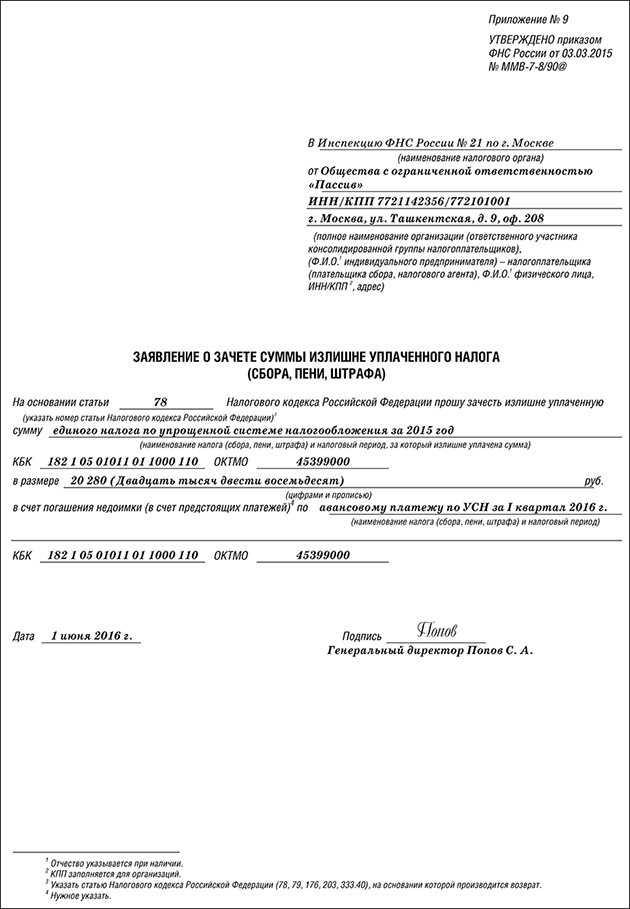

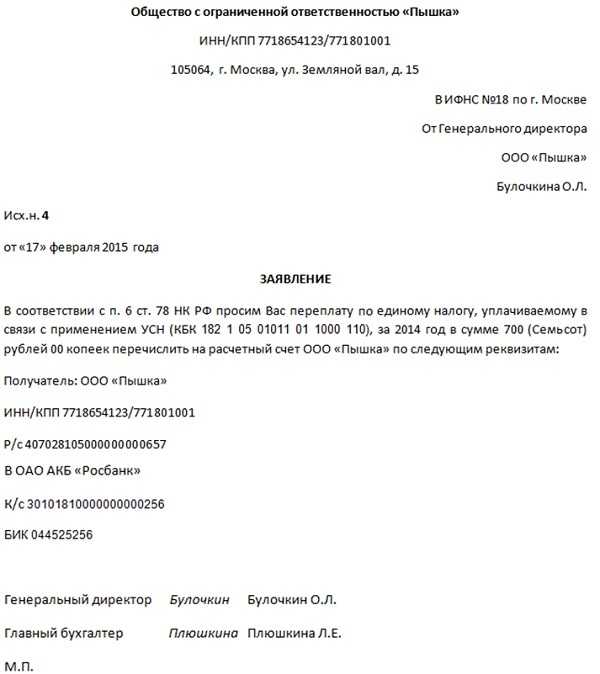

Первый вариант наиболее простой для исполнения – это зачет излишне перечисленной суммы налога в счет будущих периодов. Для этого необходимо предоставить в ФНС ваше заявление либо посредством сети интернет, предварительно заверив документ при помощи электронной цифровой подписи или же принести лично в бумажном виде.

Заявление не имеет установленной конструкции, поэтому его можно написать в свободной форме на фирменном бланке организации с указанием всех необходимых реквизитов. Необходимо указать период возникновения переплаты, а также наименование налога, по которому она наступила. Также необходимо описать на какой налог будет зачтена переплата.

Какие налоги можно зачесть?

В соответствии с п. 1 ст. 78 НК РФ зачет производится по видам налогов: федеральные – в счет федеральных, региональные – в счет региональных, местные – в счет местных (п. 1 ст. 12 НК РФ). При этом не имеет значения, в какой бюджет зачисляется тот или иной налог (письмо Минфина России от 26.04.2011 № 03-02-07/1-141).

Возврат переплаченных денег из ФНС

Второй вариант будет сложнее, так как налоговая инспекция не очень желает возвращать полученные деньги. При этом возврат возможен в том случае, если у вас нет действующих задолженностей по налогам. Поэтому вам также предварительно следует получить у налоговиков акт сверки, а еще лучше проконсультироваться с вашим инспектором.

Заявление на возврат переплаты пишется так же, как и на зачет, на официальном бланке с указанием реквизитов. В тексте следует указать вид налога, КБК и сумму переплаченного налога. Ниже обязательно указываются ваши банковские реквизиты для перечисления денег.

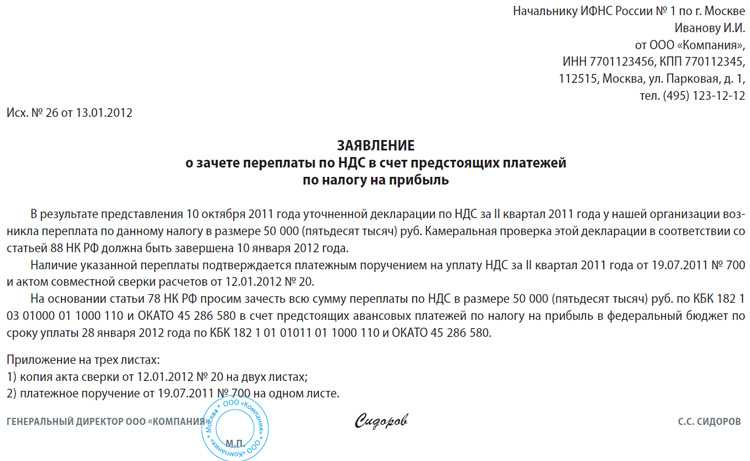

Как зачесть переплату по налогу на прибыль

Зачет переплаты налога на прибыль, как правило, более предпочтителен как для ФНС, так и для организаций и предприятий. Предприниматель рассуждает примерно так: «Деньги из оборота уже выпали, я на них не рассчитывал, никаких покупок не планировал. С другой стороны, в следующем периоде все равно пришлось бы платить налоги. Лучше я сегодня обойдусь без этой суммы, но в следующем периоде за счет экономии совершу ряд эффективных для бизнеса действий. Кроме того, нет излишнего движения денежных средств, не очень существенно, но все же сокращается количество бухгалтерских проводок». Инспекторы, со своей стороны, тоже по большей части сторонники зачета переплаты налога на прибыль. Дела у юридического лица могут пойти хуже, всегда есть риск образования задолженности по налогам. А это – не в интересах ФНС.

Взаимный интерес юридического лица и фискальных органов сделал так, что зачет переплаты по налогу на прибыль осуществить легче и быстрее, нежели возврат на банковский счет в денежном выражении.

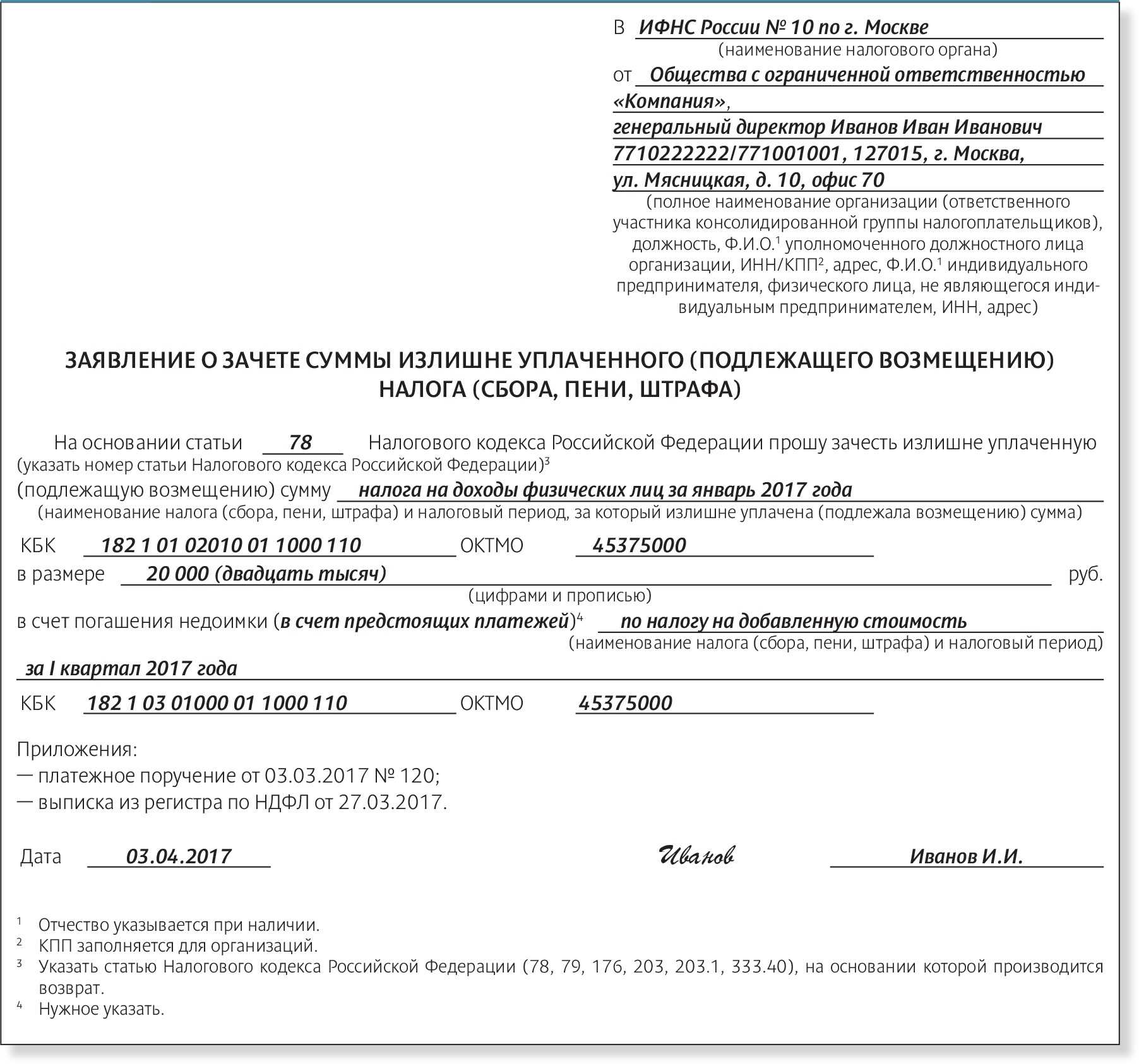

Поскольку мы говорим о налоге на прибыль, стоит напомнить, что ННП – федеральный налог. Даже если вы платите его в казну муниципального образования, он все равно остается федеральным, то есть утвержденным на уровне федерации (ст. 13 НК РФ).

Поэтому важно: переплата по налогу на прибыль может быть зачтена только в уплату бюджетных платежей того же уровня (п. 1 ст

78 НК РФ). Впрочем, особых сложностей обычно не возникает, поскольку есть определенный простор в части зачета. Так, переплату по ННП можно направить в зачет:

- Платежей того же налога следующего платежного периода;

- Платежей того же налога, но бюджету другого уровня;

- Платежей по НДС или НДФЛ;

- Пеней по федеральным налогам;

- Штрафов по федеральным налогам;

- Административных штрафов.

Фискальный орган не обязан самостоятельно засчитывать переплату по налогу на прибыль в счет будущих платежей (только на погашение недоимок), но в большинстве случаев так и происходит. Однако, как показывает практика, лучше быть бдительным и обязательно хотя бы устно (для начала) сообщить инспектору о своем желании зачесть переплату в счет будущих платежей. Возможно, инспектор вам ответит, что все уже сделано до вас. Тем лучше – меньше хлопот.

В заявлении на зачет укажите сумму переплаты по налогу на прибыль.

Решение о проведении зачета принимается налоговыми органами в течение 10 рабочих дней (п. 4 ст. 78 НК РФ). Если вам важна дата уплаты какого-либо определенного налога, в зачет которого вы хотите направить переплату, обязательно учитывайте это, чтобы не возникло случайной необязательной просрочки, которой вполне можно было избежать.

Как вернуть переплату по налогу на прибыль

Если вы решили все-таки вернуть переплату по налогу на прибыль на банковский счет, деньгами, то не забудьте сообщить ФНС свой расчетный счет.

Решение о возврате принимается за 10 дней (рабочих). Если у организации имеется долг по налогам, то из переплаты предварительно будет погашен он. Если после этого остается переплата по налогу на прибыль – компания вправе ее вернуть или направить на оплату налогов будущих периодов.

Фактический возврат денежных средств делает Федеральное казначейство после поручения, присланного налоговым органом (п. 6 ст. 78 НК РФ).

Зачет в счет недоимки

Если у организации есть недоимка по другим налогам (сборам, пеням, штрафам), то в первую очередь сумма переплаты направляется на ее погашение. Инспекция может самостоятельно решить, в счет какой недоимки засчитать переплату, и сообщить об этом организации.

Причем зачесть переплату коммерческой организации инспекция вправе без помощи суда.

Также организация вправе подать в инспекцию заявление о зачете с указанием, в счет какого налога (сбора, пеней, штрафа) зачесть переплату. Инспекция может предварительно назначить сверку расчетов с бюджетом.

В любом случае инспекция принимает решение о зачете излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачете в счет конкретного платежа;

со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку);

с момента вступления в силу решения суда (в т. ч. если организация добилась зачета через суд).

Такой порядок предусмотрен пунктом 5 статьи 78 Налогового кодекса РФ.