- Гражданско-правовые отношения

- Как отразить реализацию прошлого периода

- Когда возникает необходимость корректировки

- Важный нюанс в исправлении ошибок при УСНО

- Какие риски возникают из-за ошибок в ЕГРЮЛ

- Как в бухучете исправлять ошибки текущего периода

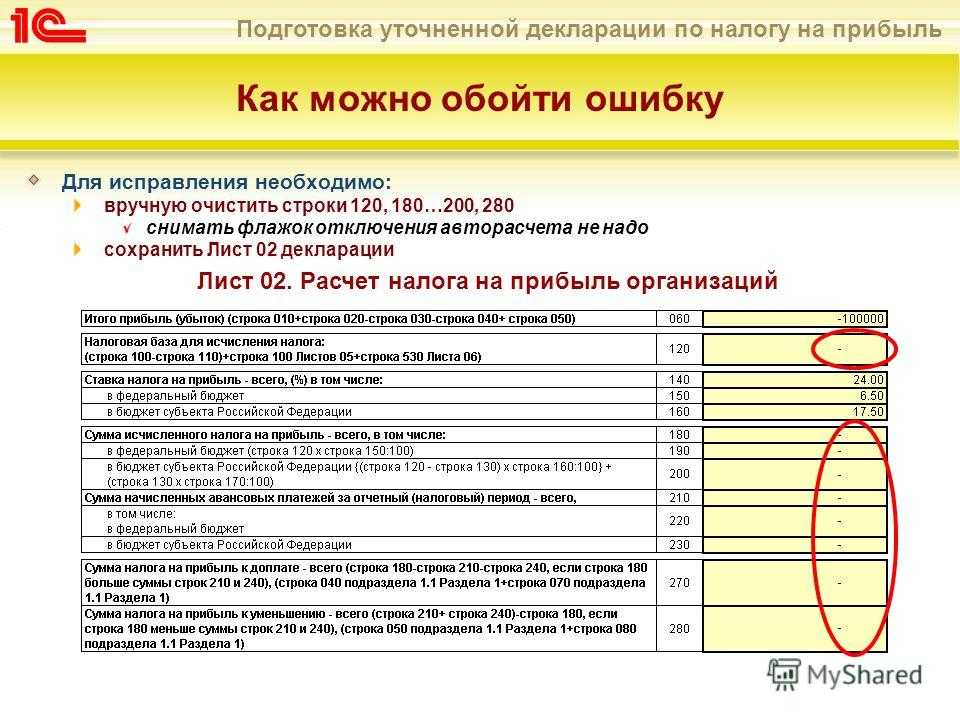

- Порядок исправления ошибок в налоговых декларациях

- Как исправить

- Ошибки, допущенные и обнаруженные в одном и том же отчетном периоде

- Ошибки, допущенные и обнаруженные в разных периодах

- Пример исправления бухгалтерской отчетности за прошлые годы

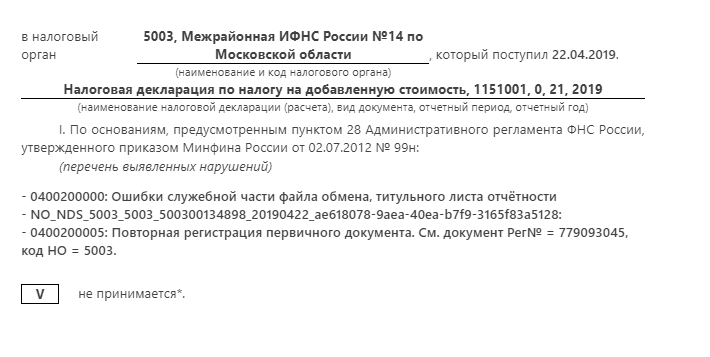

- Как сдать уточненку

- Что считается ошибкой

- Аннулирование ошибочно занесённого документа

- Аннулирование ошибочно занесённого документа

- Ошибка допущена в учете малого предприятия

- Ошибка допущена в учете малого предприятия

- Корректировка поступления прошлого периода

- Собственная ошибка

- Техническая ошибка в документах поставщика

- Бухгалтерский учет

- Как исправить продажу закрытого периода

- Уменьшение

- Корректировка после сдачи отчета

- Влияние ошибок прошлых периодов на текущую отчетность

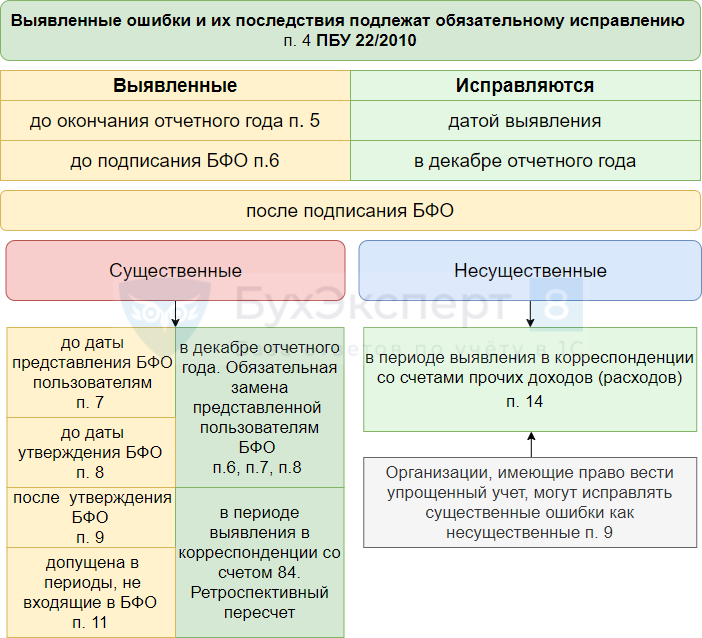

- Виды ошибок

- Правила и сроки утверждения финансовых отчетов

Гражданско-правовые отношения

В силу п. 1 ст. 458 ГК РФ, если иное не предусмотрено договором купли-продажи, обязанность продавца передать товар покупателю считается исполненной в момент: вручения товара покупателю или указанному им лицу, если договором предусмотрена обязанность продавца по доставке товара; предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю или указанному им лицу в месте нахождения товара. Товар считается предоставленным в распоряжение покупателя, когда к сроку, предусмотренному договором, товар готов к передаче в надлежащем месте и покупатель в соответствии с условиями договора осведомлен о готовности товара к передаче.

В соответствии с п. 1 ст. 459 ГК РФ, если иное не предусмотрено договором купли-продажи, риск случайной гибели или случайного повреждения товара переходит на покупателя с момента, когда в соответствии с законом или договором продавец считается исполнившим свою обязанность по передаче товара покупателю.

Таким образом, если в соответствии с договорами купли-продажи обязанность по доставке товара лежит на продавце, продавец несет риски утраты или порчи товара до того момента, когда продавец считается исполнившим свою обязанность по передаче товара покупателю.

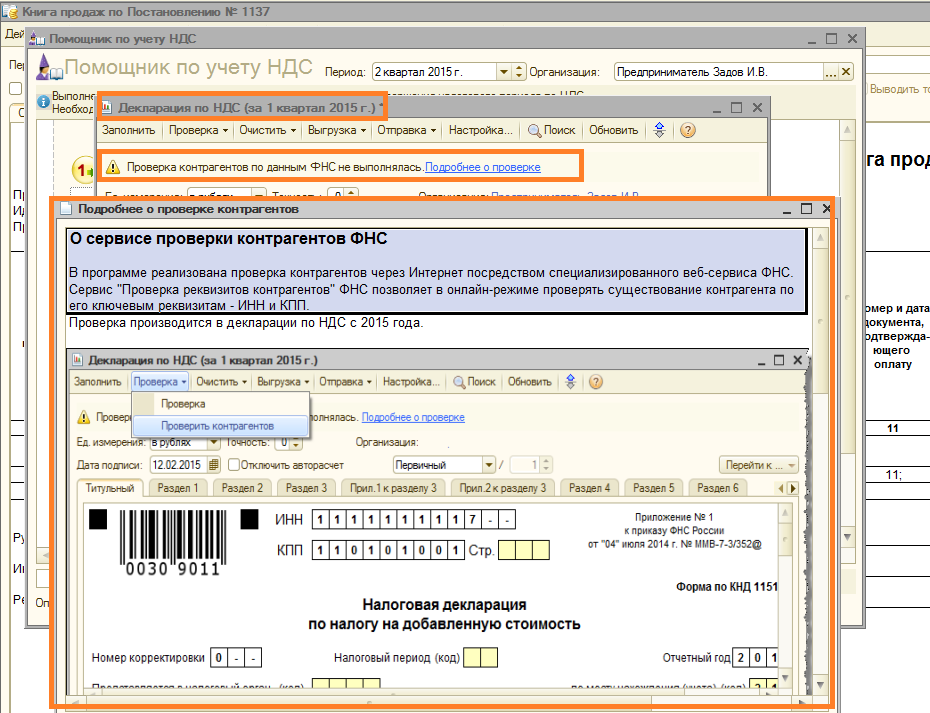

Как отразить реализацию прошлого периода

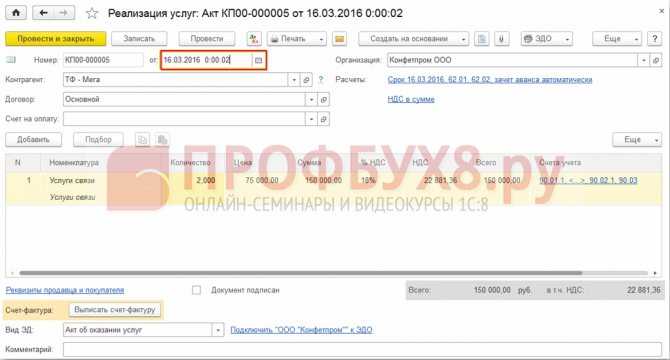

Рассмотрим на примере.

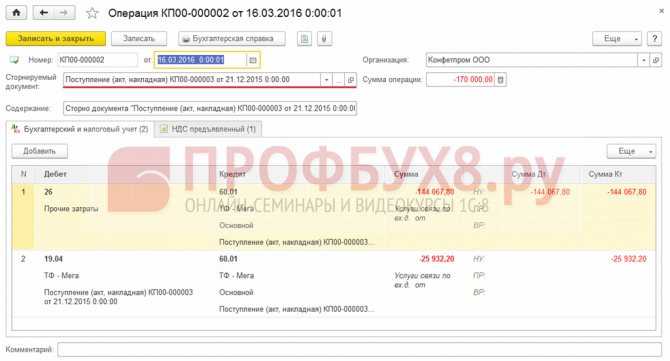

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

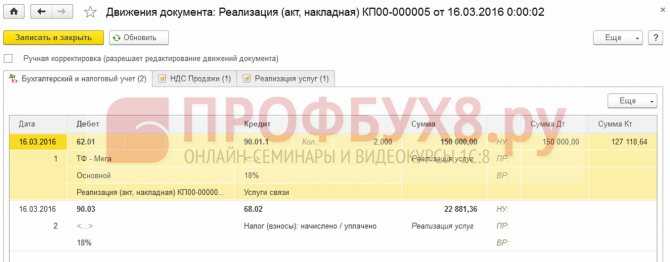

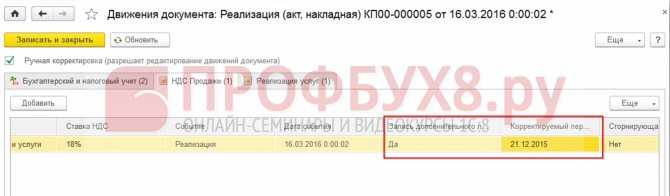

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

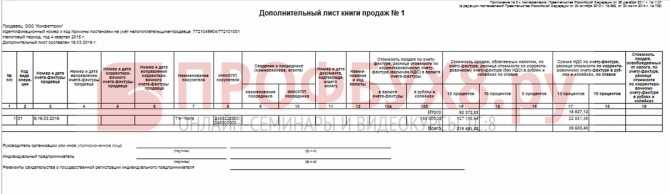

Ошибочно забытый документ при формировании Книги продаж из страницы Продажи:

Рекомендуем посмотреть наш семинар, где рассматривается как исправить суммовые ошибки по НДС, повлиявшие на расчет налога и как исправить “технические” ошибки, не влияющие на расчет налога:

Более углубленно изучить механизм корректировки прошлых периодов и исправления ошибок прошлого периода в 1С 8.3, а также необходимые действия при обнаружении ошибки, Вы можете на нашем мастер-классе “Исправление ошибок и корректировки в учете“

Поставьте вашу оценку этой статье: (4 оценок, среднее: 5,00 из 5) Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУПЯ уже зарегистрирован После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Когда возникает необходимость корректировки

Ситуаций, при которых необходимо корректировать суммы уже после поставки, в практике ведения бизнеса довольно много. Вот некоторые из них:

- Ошибки в документах на отгрузку.

- Претензии со стороны покупателя на ненадлежащий ассортимент товарной массы, претензии к качеству товара.

- Пересортица и, как следствие, пересчет цены и количества товара.

- Бонусы, уменьшающие цену.

- Дополнительное соглашение, заключенное к уже действующему договору, и пр.

Как заполнить корректировочный счет-фактуру при уменьшении стоимости поставки?

Ситуации, при которых бухгалтеру приходится корректировать реализацию прошлого периода, могут возникнуть в любой сфере бизнеса, особенно если речь идет о крупных фирмах, работающих по нескольким направлениям и видам деятельности; о больших объемах отгрузки.

Если изменения произошли в течение 5-дневного срока с момента первичной отгрузки, особых проблем не возникает. К примеру, в целях налогового учета достаточно выставить новый счет-фактуру, учитывающий изменения (ст. 168 НК РФ п. 3). Однако так бывает не всегда. Рассмотрим ситуации корректировки реализации прошлого периода в ту или иную сторону на примерах.

Как учесть корректировку реализации при изменении цены?

Важный нюанс в исправлении ошибок при УСНО

На основании НК РФ «упрощенцы» вправе уменьшать полученные доходы на суммы уплаченных налогов и сборов (за исключением «упрощенного» налога и НДС, уплаченного на основании НК РФ).

На практике нередки ситуации, когда прочие налоги исчисляются и уплачиваются в повышенном размере (например, из-за применения завышенной кадастровой стоимости при расчете налога на имущество организаций). Формально это обстоятельство приводит к завышению расходов периода, в котором прочий налог включен в базу по УСНО.

Однако факт учета излишне уплаченной суммы прочего налога в составе расходов при определении налоговой базы по УСНО, по мнению ФНС, не является ошибкой. Так, в Письме от 10.10.2018 № БС-4-21/19773 специалисты ведомства, руководствуясь правовой позицией из Постановления Президиума ВАС РФ от 17.01.2012 № 10077/11, указали следующее: учет излишне уплаченной суммы налога на имущество организаций в составе расходов при определении налоговой базы по УСНО не может квалифицироваться как ошибка. Таким образом, представление «уточненок» по налогу на имущество в связи с обнаружением переплаты для целей применения УСНО следует расценивать как новое обстоятельство, влекущее за собой возникновение дохода в текущем периоде. Это значит, что сумму переплаты по налогу на имущество надо включить в состав внереализационных доходов текущего периода. Подавать «уточненку» по УСНО в данном случае не нужно.

Очевидно, такой подход «упрощенцам» надо применять в отношении всех налоговых платежей, учитываемых в налоговой базе на основании НК РФ.

Какие риски возникают из-за ошибок в ЕГРЮЛ

Сведения, содержащиеся в ЕГРЮЛ, признаются своего рода эталоном. Если окажется, что данные реестра и других документов расходятся, то возникнут проблемы с подтверждением полномочий и наличием юридических прав.

Например, директор, фамилия которого в паспорте отличается от указанного в ЕГРЮЛ, не сможет получить доступ к расчетному счету организации. А при расхождении списка участников, которое ведет ООО, с данными в госреестре нельзя будет продать долю в уставном капитале.

Кроме того, ошибка в ЕГРЮЛ, если ее вовремя не исправить, может стать причиной внесения в реестр записи о недостоверности сведений об ООО. Сначала ФНС предупредит о необходимости сообщить корректные данные, а через полгода дело дойдет до исключения компании из государственного реестра.

Необходимо также помнить, что проверка данных организации в госреестре – это одно из главных мероприятий при выборе контрагента

Ваш будущий партнер, который обязан проявлять осмотрительность и осторожность (впрочем, как и вы сами), перед заключением сделки запросит выписку у вас или получит ее самостоятельно. Если окажется, что данные неверны, заключение договора может сорваться

Как в бухучете исправлять ошибки текущего периода

В бухучете ошибки текущего периода исправляйте необходимыми корректировочными записями.

Пример исправления ошибки в бухучете. Ошибка обнаружена до окончания года при составлении отчетности за полугодие

18 мая бухгалтер ООО «Альфа» обнаружил, что в I квартале в бухучете расходы на рекламу были ошибочно списаны в сумме 25 000 руб. (без НДС). Тогда как фактически сумма расходов составила 23 000 руб. (без НДС).

Ошибка совершена и выявлена в пределах одного года. Поэтому исправить ее нужно на тех же счетах бухучета в том месяце, когда ее обнаружили. В мае бухгалтер внес исправления на основании бухгалтерской справки:

Дебет 44 Кредит 60

– 25 000 руб. – сторнирована задолженность перед поставщиком;

Дебет 90-2 Кредит 44

– 25 000 руб. – сторнированы расходы по обычным видам деятельности;

Дебет 44 Кредит 60

– 23 000 руб. – отражена задолженность перед поставщиком;

Дебет 90-2 Кредит 44

– 23 000 руб. – списаны на расходы по обычным видам деятельности расходы на рекламу.

22 июня бухгалтер ООО «Альфа» обнаружил, что в I квартале в бухучете был неправильно отражен начисленный аванс по налогу на имущество организаций. Вместо 210 000 руб. было отражено 180 000 руб. В налоговой отчетности ошибки нет.

Ошибка была найдена до окончания года, поэтому ее отразили в составе расходов по обычным видам деятельности отчетного периода. Исправления в бухучет внесли на основании бухгалтерской справки:

Дебет 20 Кредит 68 субсчет «Расчеты по налогу на имущество организаций»

– 30 000 руб. – отражено доначисление налогу на имущество организаций за I квартал.

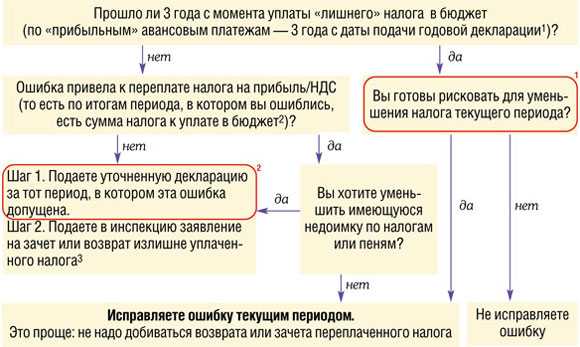

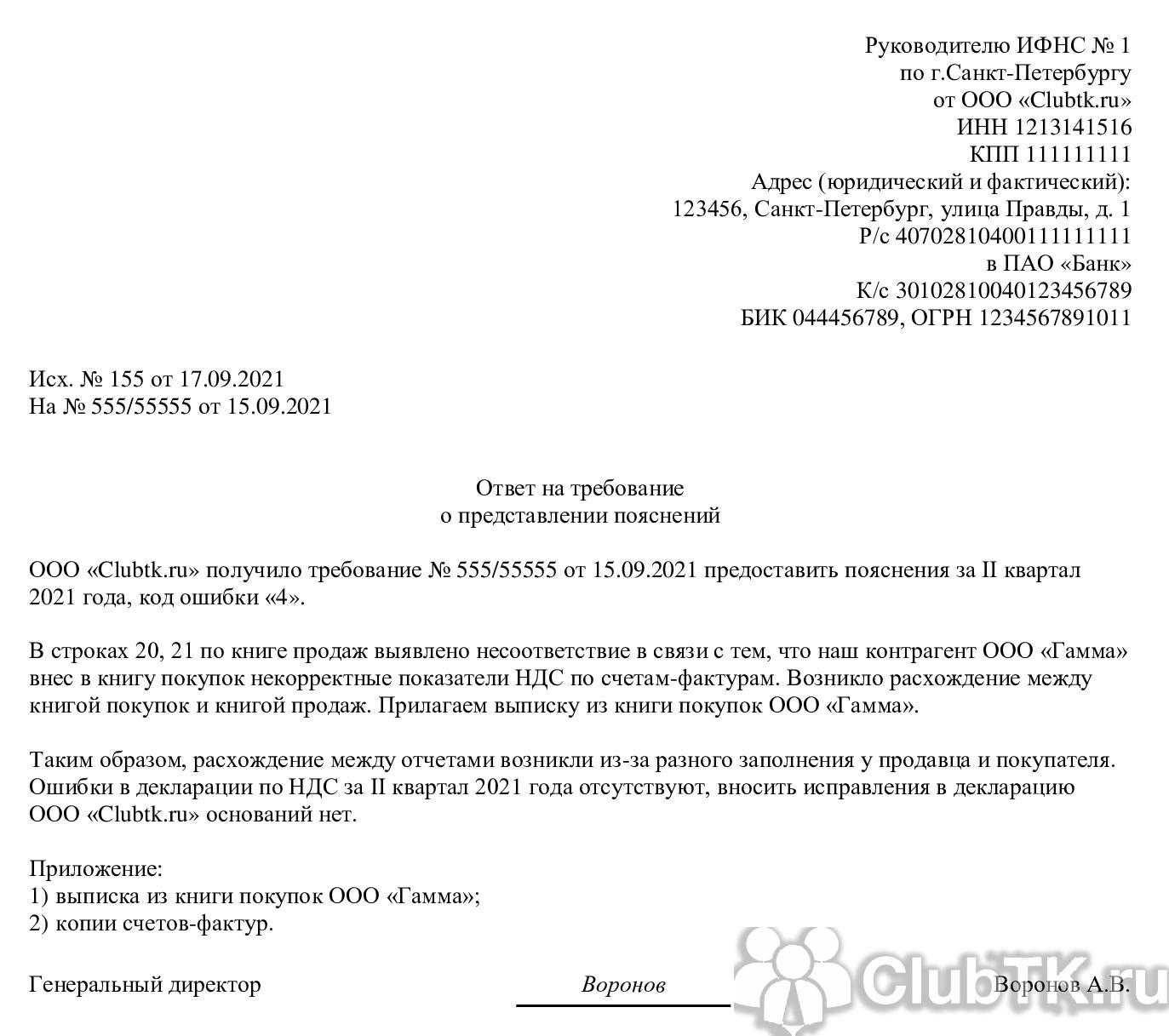

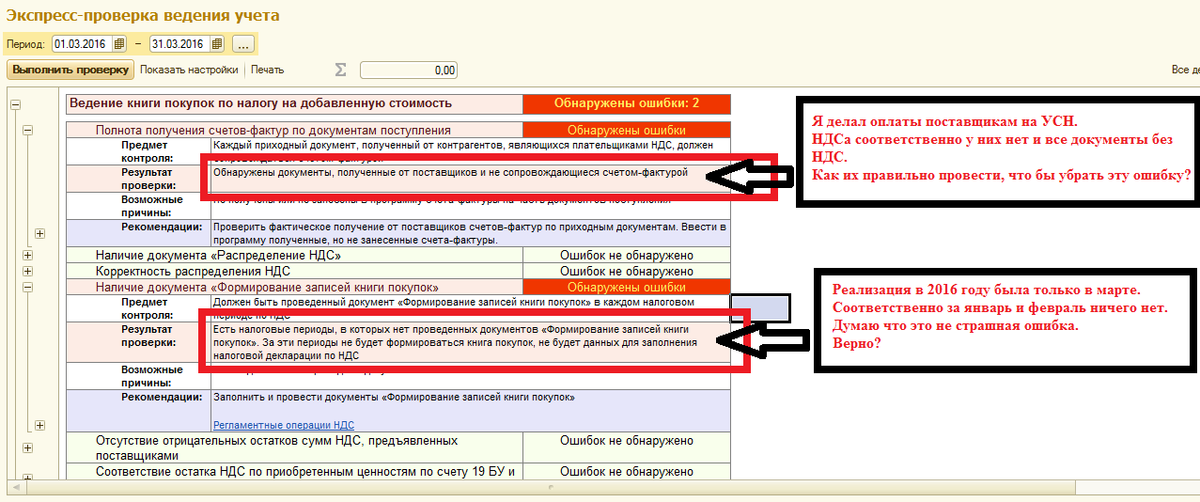

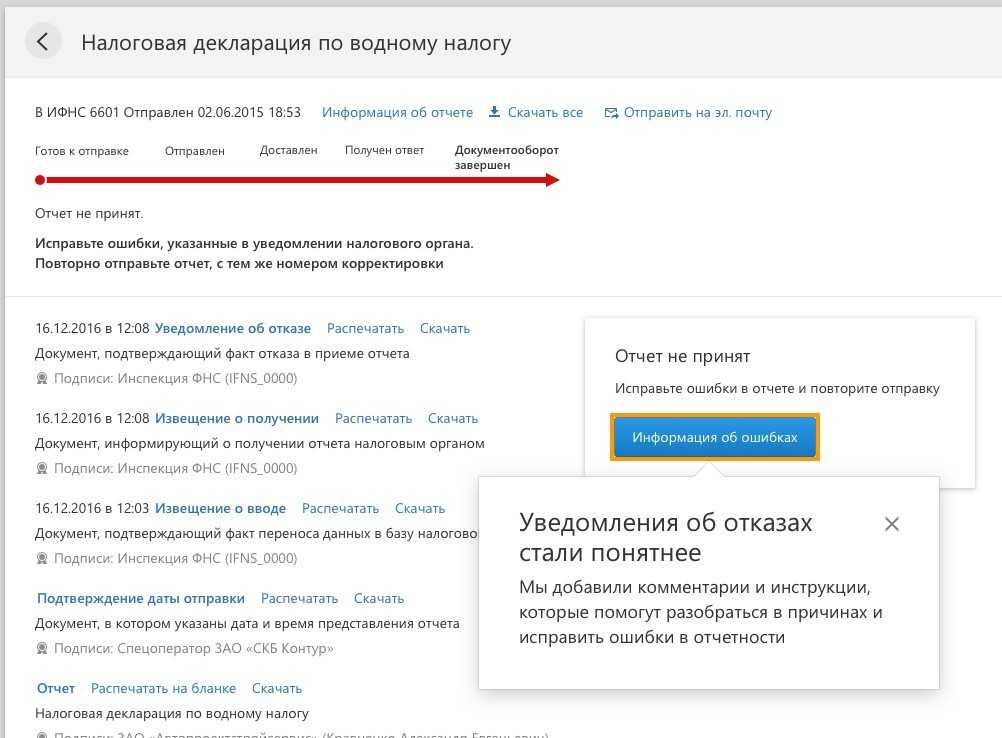

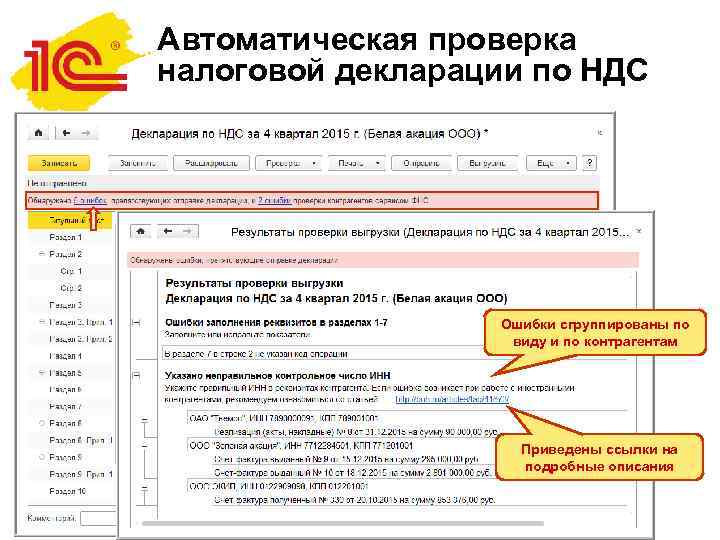

Порядок исправления ошибок в налоговых декларациях

Для различных налоговых деклараций действуют разные правила внесения исправлений, но всегда действует одно правило: если в результате неправильного отражения данных произошло занижение суммы налога к уплате, следует сдать уточненную налоговую декларацию и доплатить налог.

Если неточность не привела к снижению налоговой базы, достаточно сделать корректировочную проводку, оформив бухгалтерскую справку.

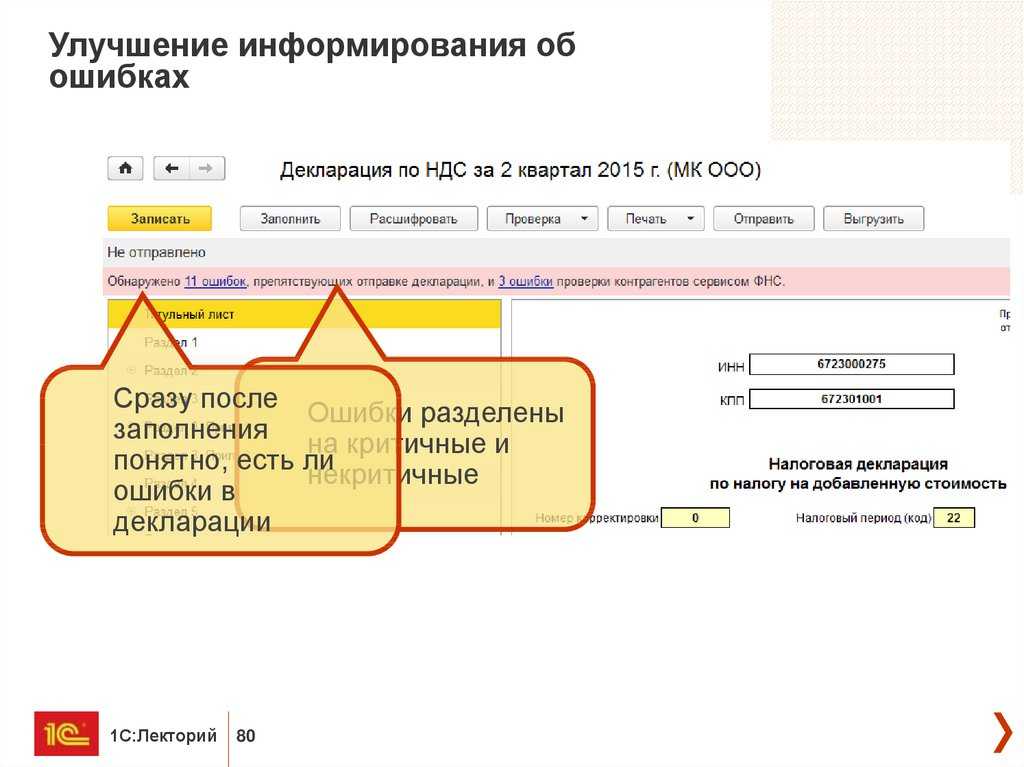

По НДС действует особый порядок. Если при камеральной проверке налоговики обнаружили расхождения данных с контрагентами, в адрес организации направляется требование о предоставлении пояснений. В течение 5 рабочих дней после отправки квитанции о получении требования налогоплательщик обязан направить формализованный ответ. Форма ответа есть в любой программе для отправки отчетности.

В этом примере при заполнении книги покупок за IV квартал 2019 г. бухгалтер неправильно указал даты счетов-фактур, в результате чего возникли расхождения с данными в книгах продаж контрагентов. Поскольку неточность не привела к снижению суммы налога, это ошибка предшествующего отчетного года, не являющаяся существенной, и уточненную декларацию предоставлять не требуется. Достаточно заполнить ответ на требование, и данные в базе налогового органа будут откорректированы автоматически.

При получении требования по другим налогам в случае выявления ошибок есть два варианта действий:

- предоставление уточненной декларации;

- предоставление письма с пояснением расхождений.

Данные налогового учета допускается корректировать текущим периодом и отразить в отчетности как прибыль или убытки прошлых лет, выявленные в отчетном периоде.

Как исправить

Порядок исправления данных зависит от того, когда неточность была допущена и обнаружена.

Ошибки, допущенные и обнаруженные в одном и том же отчетном периоде

Если бухгалтер обнаруживает в текущем году, что какие-то данные не отражены или отражены неверно, следует откорректировать хозяйственную операцию тем числом, когда эта операция была произведена. В некоторых случаях это проблематично, поскольку исправление данных задним числом влечет за собой необходимость восстановления последовательности хозяйственных операций в бухгалтерской программе. При больших объемах данных или в случаях, если ошибка отчетного периода классифицируется как несущественная, допускается корректировка датой обнаружения ошибки, началом текущего месяца или квартала. Данные корректируются любым из способов:

- оформление корректирующей бухгалтерской справки датой обнаружения неточности, началом текущего месяца или квартала;

- метод красного сторно. Неправильно совершенная операция сторнируется (т. е. дублируется со знаком минус), и взамен оформляется операция с правильными данными.

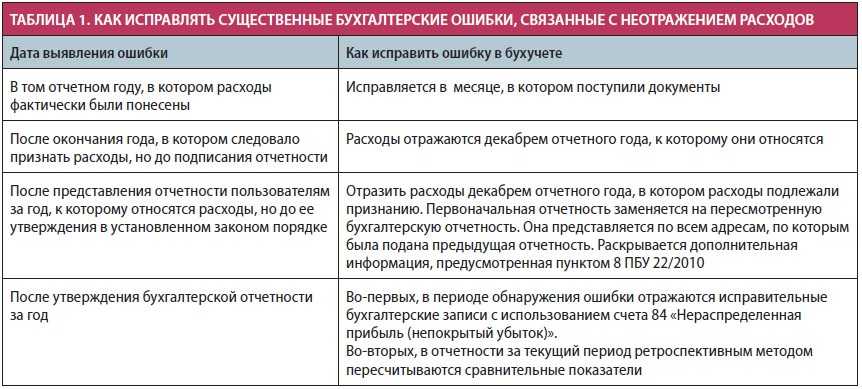

Ошибки, допущенные и обнаруженные в разных периодах

- Если ошибка обнаружена до даты подписания отчетности руководителем или до предоставления заинтересованным лицам (учредителям, органам власти и др.), следует внести исправления концом того периода, за который сдается отчетность.

- Если неправильные данные уже переданы заинтересованным лицам и сданы в налоговый орган, следует предоставить исправленную отчетность.

- Во многих формах отчетности (например, бухгалтерский баланс, отчет о прибылях и убытках и др.) заполняются графы с данными за предыдущие периоды. Если вносились корректировки, следует заполнить те данные, которые были до выявления неточности.

| Когда обнаружены недостоверные данные | Порядок действий |

|---|---|

| До подписания руководителем | Исправить данные датой 31 декабря и подписать заново |

| После утверждения и предоставления участникам и ФНС, но до отчетной даты | Исправить данные датой 31 декабря, подписать заново и предоставить заинтересованным лицам исправленный отчет |

| После отчетной даты | Исправить данные текущим периодом, отразив в учете прибыли (убытки) прошлых лет, выявленные в отчетном периоде |

Пример исправления бухгалтерской отчетности за прошлые годы

25 марта в отчете, утвержденном руководителем, но не предоставленным в ФНС и заинтересованным лицам, была неверно отражена задолженность перед поставщиком. Законодательно установленный срок утверждения и сдачи отчета — 31 марта. Бухгалтер делает корректирующую проводку, датированную 31 декабря предыдущего года, и составляет новый отчет с правильной суммой.

Может возникнуть вопрос: как оформляется исправленная бухгалтерская отчетность и существуют ли номера корректировок по аналогии с налоговыми декларациями? Признака корректировки в финансовой отчетности нет. В случае обнаружения неточных данных после внесения исправлений просто составляется новый экземпляр отчета.

Как сдать уточненку

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.

Задорожнева Александра

2022-03-25 10:25:42

Не все знают, как правильно корректировать бухотчетность. И как поступить, если отчет не принят ИФНС, — нужно сдавать уточненку или первичный отчет: сдавайте первичный отчет. А вот если ФНС принял финотчетность, но бухгалтер обнаружил существенную ошибку до утверждения годовых форм руководством компании, отправьте в налоговую корректирующий отчет.

Что считается ошибкой

Неточности в бухучете могут быть выявлены случайно. Но чаще это происходит при проведении внутренней ревизии перед составлением годовой отчетности или в ходе аудиторской проверки.

В вопросе исправления таких ошибок руководствуются ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Искажение информации об операциях хозяйственной деятельности происходит по множеству причин. В Положении перечислены основания, по которым действия бухгалтера могут привести к ошибке. По закону это может происходить из-за:

- неправильного применения законодательства о бухгалтерском учете или учетной политики;

- неточности в вычислениях;

- неверного понимания хозяйственной операции;

- неправильного использования имеющейся информации;

- недобросовестности должностных лиц.

Неточности в учете могут быть как случайными, так и являться результатом злого умысла. Однако основной причиной считают невнимательность бухгалтера. Это человеческий фактор, от которого никуда не уйти. Поэтому ошибки допускаются законом. Их просто нужно исправлять и, желательно, до обнаружения контролирующими органами.

Как написано в Положении, не считаются ошибкой неточности, выявленные в результате получения новой информации.

Пример. Контрагент сообщил о неправильной цене на поставленные комплектующие, указав ее в товарной накладной. Информацию из накладной бухгалтер уже внес в учет. Ошибкой это не считается. Бухгалтер составит справку с пояснениями и внесет уточняющую запись.

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан дубль в базе 1С 8.3.

Аннулирование ошибочно занесённого документа в 1С 8.3 производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан дубль в базе 1С 8.3.

Аннулирование ошибочно занесённого документа в 1С 8.3 производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Ошибка допущена в учете малого предприятия

Существенные ошибки прошлых лет, допущенные в учете малых предприятий, можно исправлять в том же порядке, который . То есть без ретроспективного пересчета показателей бухгалтерской отчетности (п. 9 ПБУ 22/2010, ч. 4 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Пример исправления в бухучете и отчетности существенной ошибки (излишне отраженный расход) малым предприятием. Ошибка допущена в прошлом году, отчетность за который подписана и утверждена

ООО «Альфа» является малым предприятием. В марте 2016 года после утверждения отчетности за 2015 год бухгалтер «Альфы» выявил ошибку, допущенную в I квартале 2015 года.

В учете была отражена стоимость работ, выполненных подрядчиком в марте 2015 года, – 50 000 руб. (без НДС). В акте же указана сумма 40 000 руб. (без НДС). Выполненные работы были оплачены подрядчику в полном объеме (40 000 руб.) в марте 2015 года. Таким образом, по состоянию на 31 декабря 2015 года в учете «Альфы» сформировалась кредиторская задолженность в размере излишне списанных расходов – 10 000 руб.

В учетной политике «Альфы» прописано, что существенные ошибки прошлых лет, выявленные после утверждения бухгалтерской отчетности, исправляются без ретроспективного пересчета.

Излишне списанные расходы бухгалтер отразил в учете следующим образом.

Март 2016 года:

Дебет 60 Кредит 91-1

– 10 000 руб. – отражена стоимость работ подрядчика, ошибочно отнесенная на расходы в I квартале 2015 года.

Поскольку отчетность за 2015 год уже утверждена, исправления в нее не вносят.

Исправления делают в бухучете 2016 года. В налоговом же учете исправления вносят в периоде совершения ошибки. В связи с этим бухгалтер «Альфы» подал уточненную декларацию по налогу на прибыль за 2015 год.

«Альфа» – малое предприятие, поэтому ПБУ 18/02 не применяет. А значит, отражать расхождения данных бухгалтерского и налогового учета бухгалтеру не придется.

Ошибка допущена в учете малого предприятия

Существенные ошибки прошлых лет, допущенные в учете малых предприятий, можно исправлять в том же порядке, который предусмотрен для исправления несущественных. То есть без ретроспективного пересчета показателей бухгалтерской отчетности (п. 9 ПБУ 22/2010, ч. 4 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Пример исправления в бухучете и отчетности существенной ошибки (излишне отраженный расход) малым предприятием. Ошибка допущена в прошлом году, отчетность за который подписана и утверждена

ООО «Альфа» является малым предприятием. В марте 2021 года после утверждения отчетности за 2015 год бухгалтер «Альфы» выявил ошибку, допущенную в I квартале 2015 года.

В учете была отражена стоимость работ, выполненных подрядчиком в марте 2015 года, – 50 000 руб. (без НДС). В акте же указана сумма 40 000 руб. (без НДС). Выполненные работы были оплачены подрядчику в полном объеме (40 000 руб.) в марте 2015 года. Таким образом, по состоянию на 31 декабря 2015 года в учете «Альфы» сформировалась кредиторская задолженность в размере излишне списанных расходов – 10 000 руб.

В учетной политике «Альфы» прописано, что существенные ошибки прошлых лет, выявленные после утверждения бухгалтерской отчетности, исправляются без ретроспективного пересчета.

Излишне списанные расходы бухгалтер отразил в учете следующим образом.

Март 2021 года:

Дебет 60 Кредит 91-1 – 10 000 руб. – отражена стоимость работ подрядчика, ошибочно отнесенная на расходы в I квартале 2015 года.

Поскольку отчетность за 2015 год уже утверждена, исправления в нее не вносят.

Исправления делают в бухучете 2021 года. В налоговом же учете исправления вносят в периоде совершения ошибки. В связи с этим бухгалтер «Альфы» подал уточненную декларацию по налогу на прибыль за 2015 год.

«Альфа» – малое предприятие, поэтому ПБУ 18/02 не применяет. А значит, отражать расхождения данных бухгалтерского и налогового учета бухгалтеру не придется.

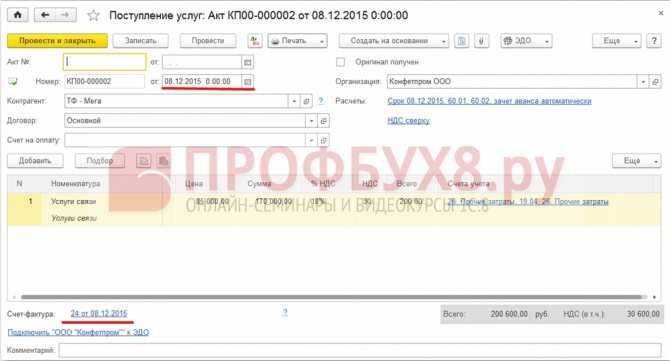

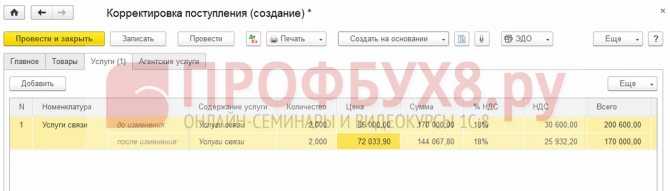

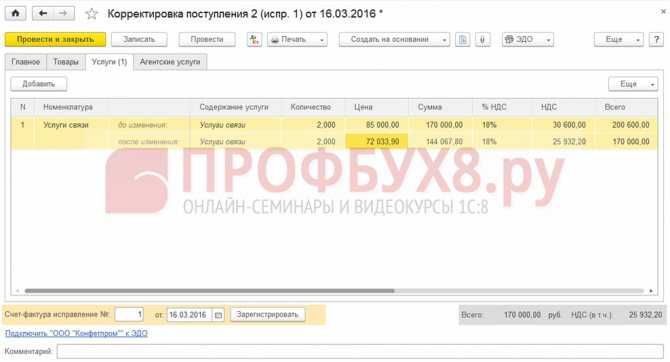

Корректировка поступления прошлого периода

Рассмотрим пример.

Поступление услуг связи в 1С 8.3 было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

и был принят НДС к вычету:

На данное поступление был оформлен корректирующий документ Корректировка поступления.

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

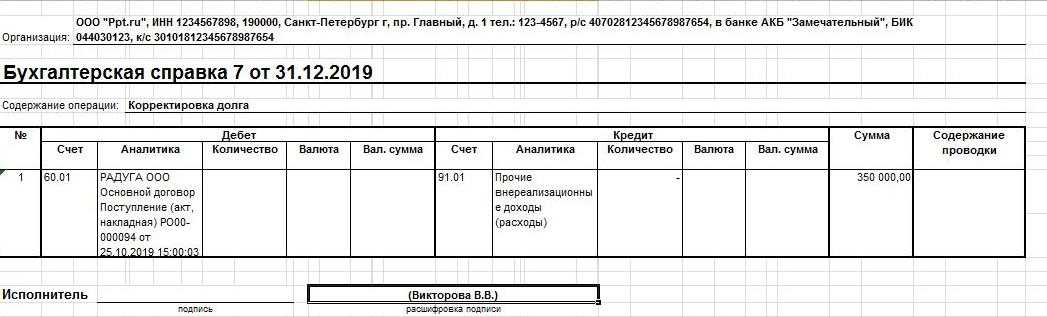

Собственная ошибка

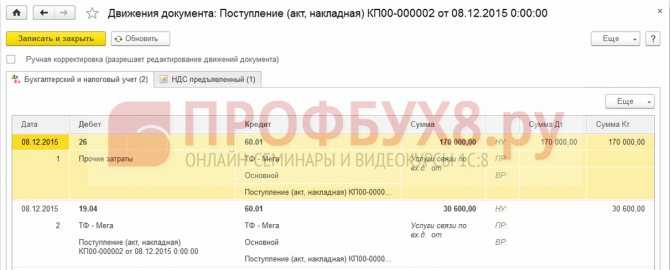

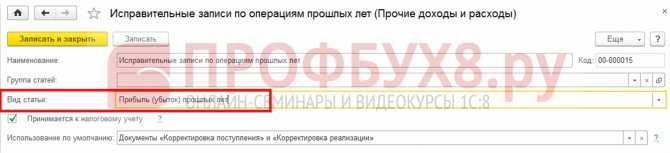

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

На закладке Услуги заносим новые данные:

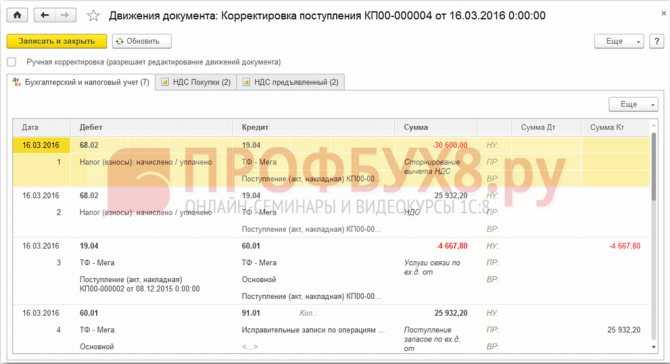

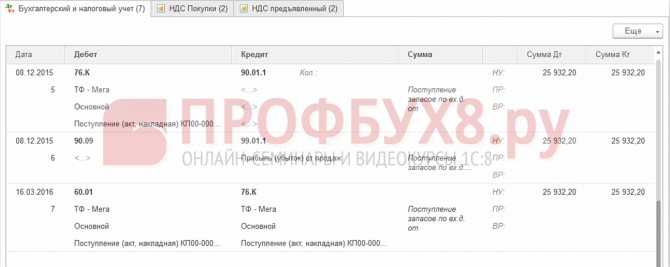

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать Реформацию баланса за прошлый год в разделе Операции – Закрытие месяца в декабре.

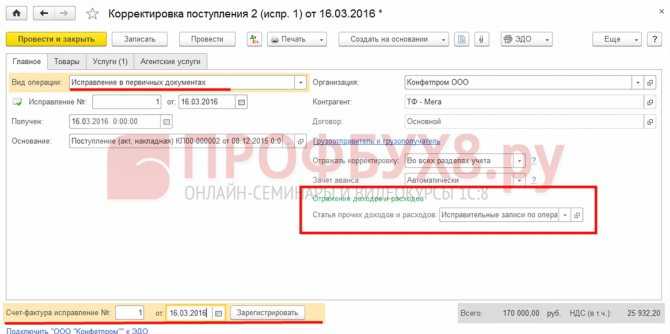

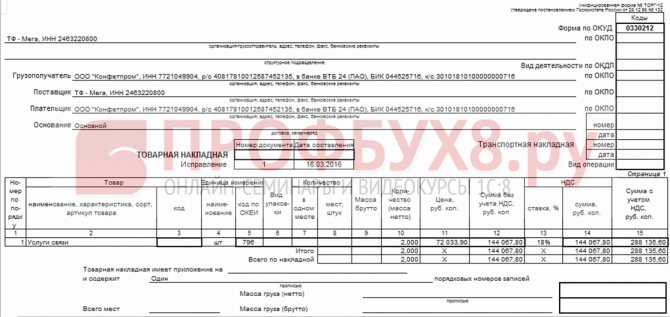

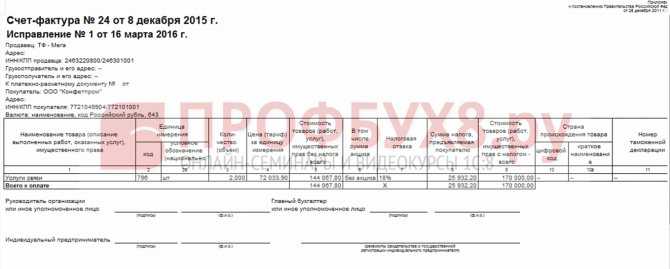

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

На закладке Услуги указываем правильное значения:

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

Счет-фактуру:

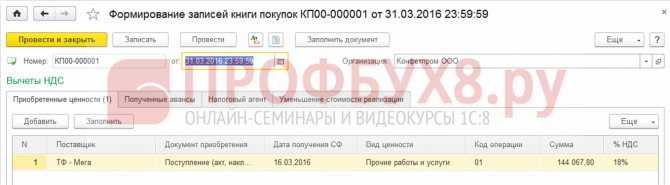

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

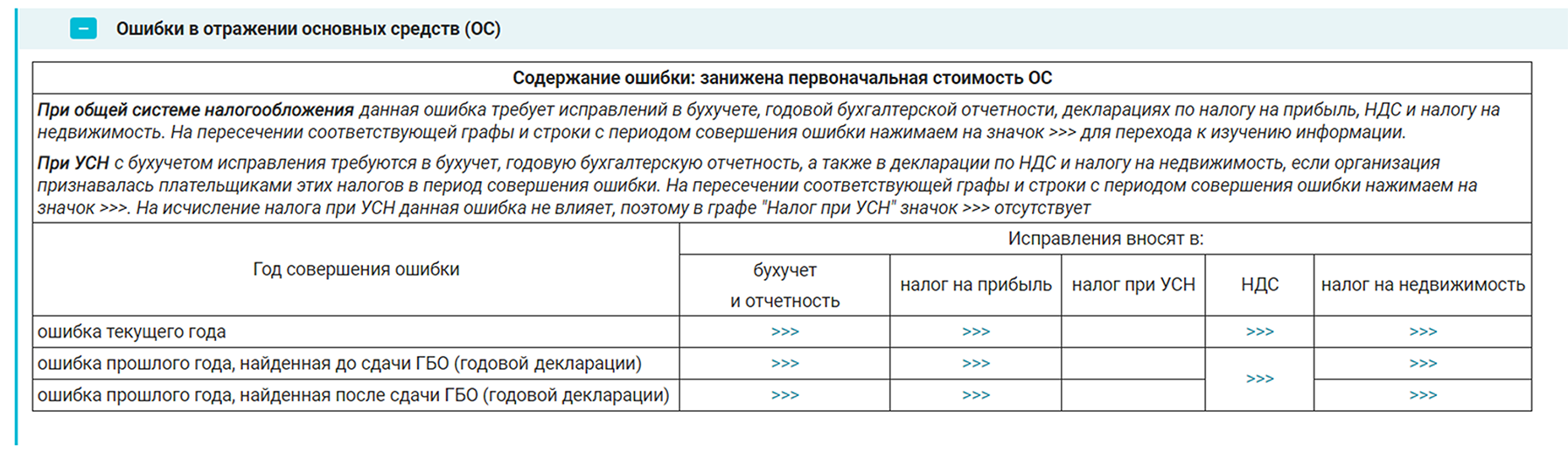

Бухгалтерский учет

Ошибка – это неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности организации (п. 2 ПБУ 22/2010) может быть обусловлено, в частности:

- неправильным применением законодательства РФ о бухучете и (или) нормативных правовых актов по бухгалтерскому учету;

- неправильным применением учетной политики организации;

- неточностями в вычислениях;

- неправильной классификацией или оценкой фактов хозяйственной деятельности;

- неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности;

- недобросовестными действиями должностных лиц организации.

Ошибки делятся на:

- существенные,

- несущественные.

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 ПБУ 22/2010).

Подробнее о признании ошибки существенной

Как исправить продажу закрытого периода

Предположим ситуацию, что компания неправильно отразила полученный доход от продажи товаров в уже проведенном периоде, тем самым занизив его. Факт продажи отражен в бухучете документом реализации (акты, накладные), что размещается в разделе продажи. Счет-фактура одновременно был зарегистрирован. С целью исправить неправомерно проведенную продажу бухгалтер провел корректировку реализации. Вид операции в возникшей ситуации применяется исправление в первичных документах. В услугах отмечается правильное видение ошибочной проводки

Далее перевыставьте клиенту корректный счет-фактуру и в оборотах Вы увидите корпроводки. Здесь уже корректный вариант продажи размещается на доплисте Книги продаж. Задать ее к просмотру и проверить правильность сведений Вы сможете в продажах и там найти Книгу продаж.

Уменьшение

Предположим теперь, что в марте ООО «Бета» подписало акт выполненных работ с ООО «Пиксель» на сумму 24000 руб., в том числе НДС, – установка и настройка нового ПО. В апреле в работе установленного программного обеспечения возникли сбои. Экспертиза определила неустранимый дефект ПО. ООО «Пиксель» с полученной от контрагента претензией полностью согласилось и в феврале вернуло деньги ООО «Бета». Такая операция отражается на счетах обеих фирм. 24000 / 1,2 = 20000 руб. 24000-20000 = 4000 руб.

ООО «Пиксель» (поставщик услуг)

Март:

- Дт 62 Кт 90-1 24000 руб. – начислена выручка (с НДС).

- Дт 90-3 Кт 68 4000 руб. – начислен НДС.

- Дт 51 Кт 62 24000 руб. – оплата от ООО «Бета» по акту выполненных работ.

Апрель (корректировка данных 1 квартала):

- Дт 91-2 Кт 62 20000 руб. – убыток, уменьшение продаж.

- Дт 68 Кт 62 4000 руб. – уменьшение НДС.

- Дт 62 Кт 51 24000 – возврат ООО «Бета» перечисленных ранее средств.

В данном случае также возможна проводка Дт 91-2 Кт 62 24000 руб. – уменьшение отражается вместе с НДС, Дт 68 Кт 91-1 4000 руб. – выделяется НДС на эту сумму, налоговый вычет на основании корректировочного счета-фактуры. Однако в инструкции к плану счетов связь 91 счета с НДС не обозначена. Вместе с тем учетный смысл счетов 90 и 91, безусловно, схож.

ООО «Бета»

Март:

- Дт 20, 26 Кт 60 20000 руб. – стоимость установки ПО включена в стоимость.

- Дт 19 Кт 60 4000 руб.

- Дт 68 Кт 19 4000 руб. – учтен НДС и принят к вычету.

- Дт 60 Кт 51 24000 руб. – оплата работ ООО «Пиксель».

Апрель:

- Дт 76/2 (поскольку была претензия) Кт 91/1 20000 руб. – зафиксирован прочий доход.

- Дт 76/2 Кт 68 4000 руб. – восстановление НДС по расчетам с ООО «Пиксель».

- Дт 51 Кт 76/2 24000 руб. – возврат денег от ООО «Пиксель».

Корректировка после сдачи отчета

Алгоритм действия зависит от момента выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Для одной ситуации корректировка невозможна, а для другой проводится в обязательном порядке.

Разберемся, какие действия предпринять бухгалтеру в каждом случае и надо ли сдавать уточненный баланс, если показатели изменились, но отчетность уже утверждена. В этом случае бухгалтер корректирует записи уже в текущем периоде, не изменяя данные отчетного года и не сдавая уточненный баланс с приложениями. По правилам, при проведении корректировок финансовой отчетности компании с ней не может быть осуществлена бухгалтерская операция в прошлом, закрытом периоде. Проводка составляется с использованием счета 84 «Нераспределенная прибыль или непокрытый убыток» в корреспонденции со счетом, по которому была обнаружена существенная неточность. Для примера возьмем ситуацию, когда неправильно начислена амортизация. Проводка выглядит так:

Влияние ошибок прошлых периодов на текущую отчетность

Исправление существенных ошибок прошлого года, выявленных после утверждения бухотчетности, влияет и на баланс и прочие формы текущего года. Только когда установить связь ошибки с конкретным периодом, как и определить ее влияние на все предшествующие периоды, невозможно, исправления делать не придется.

Так, в текущей отчетности нужно пересчитать сопоставимые показатели прошлых периодов. Сделайте это так, как если бы ошибка никогда не совершалась. Это называют ретроспективным пересчетом. Это следует из подпункта 2 пункта 9 ПБУ 22/2010.

Пример исправления в бухучете и отчетности существенной ошибки (излишне отраженный расход) предприятием, не являющимся малым. Ошибка допущена в прошлом году, отчетность за который подписана и утверждена

В марте 2016 года после утверждения отчетности за 2015 год бухгалтер ООО «Альфа» выявил ошибку, допущенную в I квартале 2015 года.

В учете была отражена стоимость выполненных работ по акту, полученному от подрядчика в марте 2015 года, на сумму 50 000 руб. (без НДС). Фактически же в акте указана сумма 40 000 руб. (без НДС). Выполненные работы были оплачены подрядчику в полном объеме (40 000 руб.) в марте 2015 года. Таким образом, по состоянию на 31 декабря 2015 года в учете «Альфы» сформировалась кредиторская задолженность в размере излишне списанных расходов – 10 000 руб.

Излишне списанные расходы бухгалтер отразил в учете следующим образом.

Март 2016 года:

Дебет 60 Кредит 84

– 10 000 руб. – отражена стоимость работ подрядчика, ошибочно отнесенная на расходы в I квартале 2015 года;

Дебет 84 Кредит 68 субсчет «Налог на прибыль»

– 2000 руб. (10 000 руб. × 20%) – доначислен налог на прибыль.

Поскольку отчетность за 2015 год уже утверждена, исправления в нее не вносятся.

Поэтому результат исправлений бухгалтер «Альфы» отразил в отчетности за 2016 год в разделах, где фиксируются показатели 2015 года. При этом он исправил данные так, как если бы ошибки никогда не было (если бы изначально были отражены расходы в сумме 40 000 руб.). В графе для сравнительных показателей 2015 года по строкам себестоимости и прибыли (Отчет о финансовых результатах, утвержденный приказом Минфина России от 2 июля 2010 г. № 66н) бухгалтер отразил сумму, на 10 000 руб. отличную от той, что стоит по этим же строкам в отчетности 2015 года за соответствующий период. В балансе за 2016 год вступительные остатки на 1 января 2016 года бухгалтер пересчитал исходя из стоимости выполненных работ, указанной в акте, равной 40 000 руб., а не 50 000 руб. Налог на прибыль увеличил на 2000 руб.

Кроме того, бухгалтер «Альфы» подал уточненную декларацию по налогу на прибыль за 2015 год.

Существенная ошибка может быть допущена более двух лет назад. В этом случае нужно скорректировать вступительные сальдо по соответствующим статьям отчетности на начало самого раннего из представленных годов. Об этом сказано в пункте 11 ПБУ 22/2010.

Если определить влияние существенной ошибки на один (или более) из предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, вступительное сальдо корректируется на начало самого раннего из периодов, пересчет за который возможен. Такая ситуация может возникнуть, если для определения влияния ошибки на предшествующий отчетный период:

требуются сложные и (или) многочисленные расчеты, при выполнении которых нельзя выделить информацию об обстоятельствах, существовавших на дату совершения ошибки;

необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за предшествующий отчетный период.

Такой порядок прописан в пунктах 12, 13 ПБУ 22/2010.

Виды ошибок

Порядок исправления ошибок в бухучете и отчетности зависит от характера допущенной ошибки и от того, в каком периоде ее совершили и обнаружили.

Обнаружить ошибку вы можете в один из следующих моментов.

| Момент, когда ошибка может быть выявлена | |||||

| До конца кален- дарного года | Отчетность прошлого года сфор- мирована | Отчетность прошлого года под- писана | Отчетность прошлого года представлена внешним пользователям | Прошлогодняя отчетность утверждена | После- дующие годы |

| Год, когда ошибка возникла | Год, следующий за тем, в котором ошибка возникла |

Ошибки делят на существенные и несущественные. Порог существенности вам придется определить самостоятельно. Ведь предельных значений в законодательстве не предусмотрено.

При этом исходить нужно как из величины, так и из характера той или иной статьи или их группы в бухгалтерской отчетности. Пороги существенности ошибки пропишите в учетной политике (п. 7 ПБУ 1/2008, п. 3 ПБУ 22/2010).

Например, можно прописать порог существенности так: «Существенной признается ошибка, отношение суммы которой к валюте баланса за отчетный год составляет не менее 5 процентов».

Правила и сроки утверждения финансовых отчетов

В соответствии с законом № 402-ФЗ, бухотчетность, в общем случае, подписывается руководителем компании. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

В большинстве случаев в ФНС предоставляются сведения, которые еще не утвердили на собрании учредителей. Таким образом, становится закономерным вопрос, можно ли сдавать уточненный баланс за 2021 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

ВАЖНО!

В о бухучете внесли изменения по корректировке годовых финотчетов. По новым правилам, скорректированную бухотчетность сдают до 31 июля или в течение 10 рабочих дней после того, как исправят отчетные показатели по аудиторскому заключению и заново утвердят бухгалтерские отчеты.