- Что такое платежное поручение

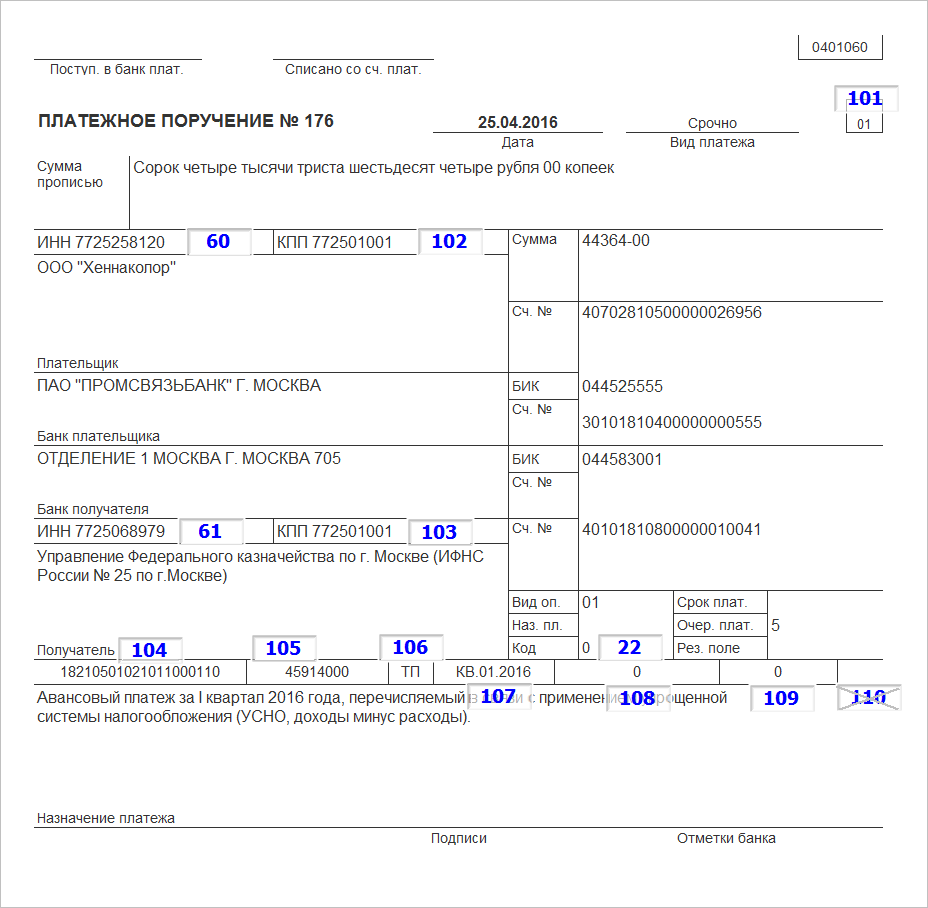

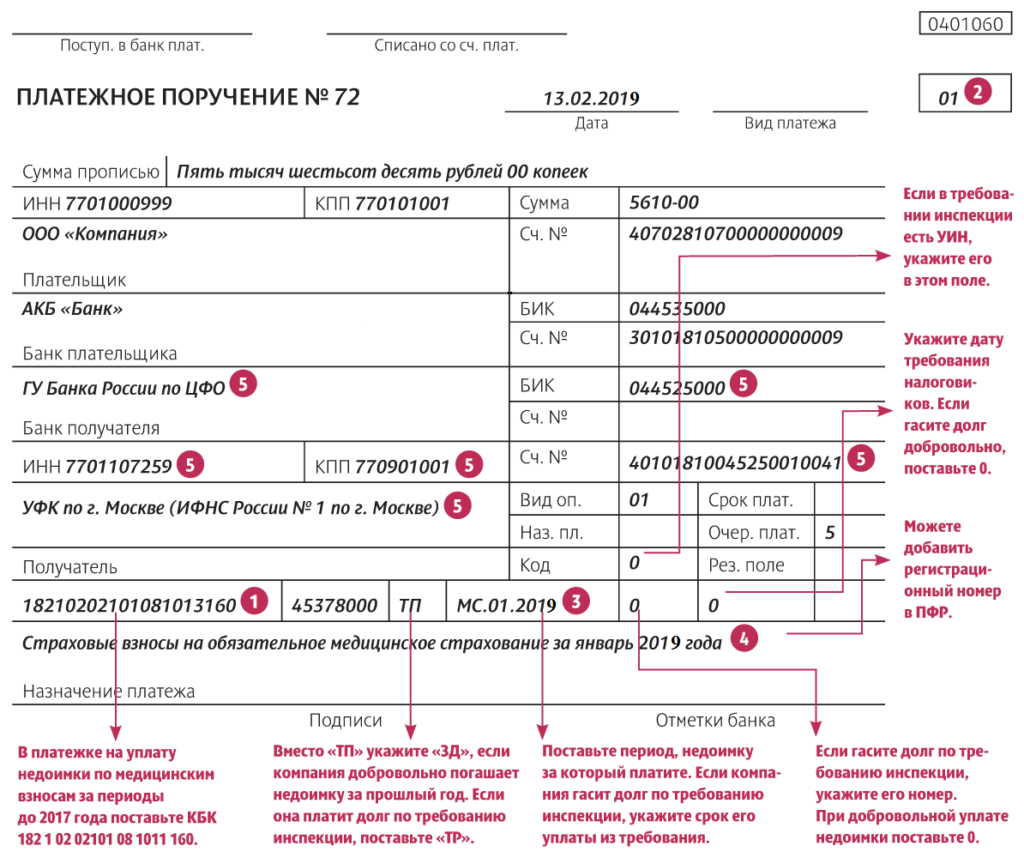

- Платежное поручение поле 107: налоговый период

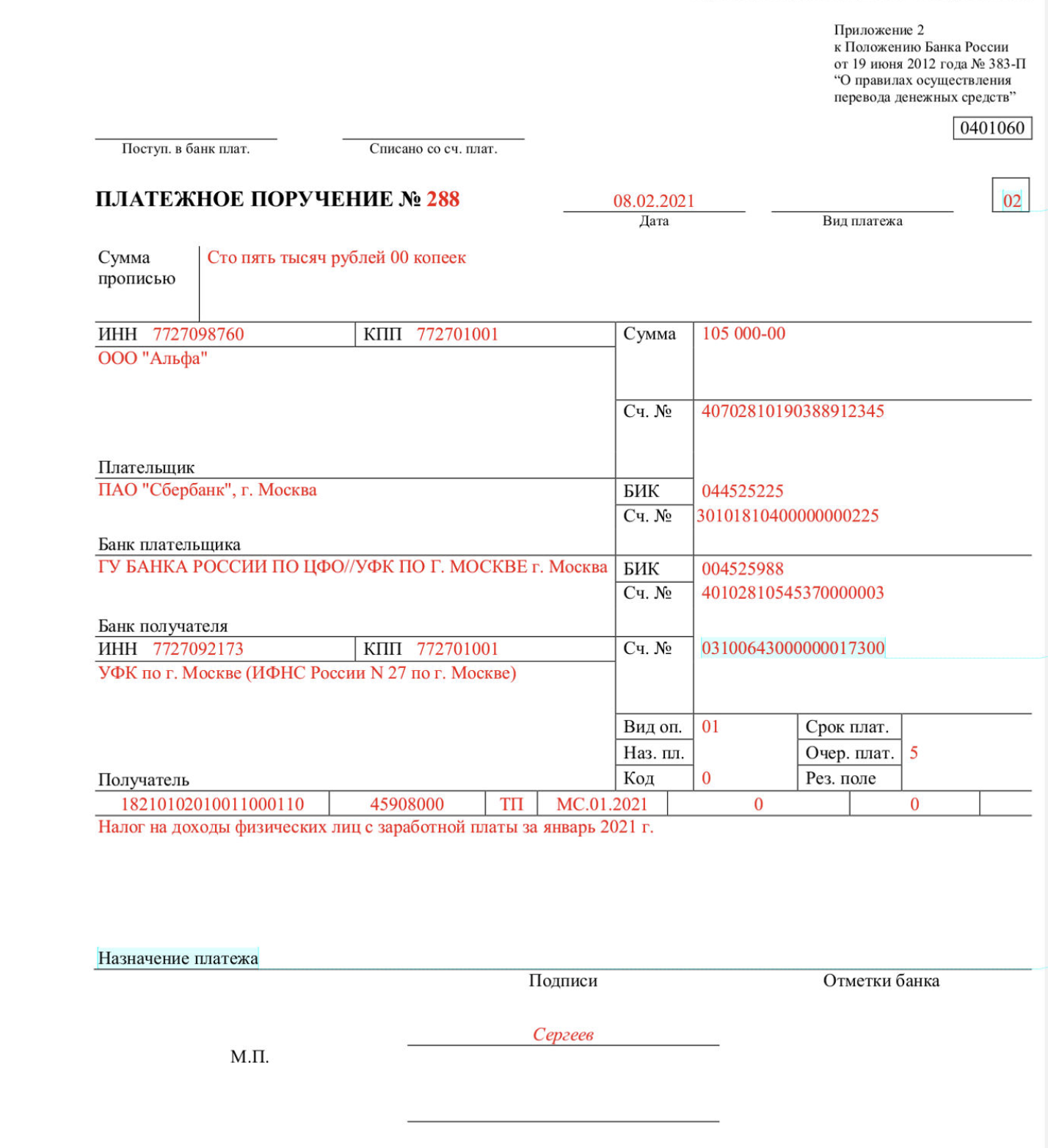

- Поле 107 в платежке по НДФЛ

- Платежное поручение: все что нужно знать о нем

- Какие обстоятельства, по мнению арбитров, свидетельствуют о недобросовестности налогоплательщика? Наличие расчетных счетов в других банках

- Платежка в банк: образец

- Единый налог при применении УСН

- Платежка в банк: образец

- Виды операций по платёжным поручениям

- Дополнительные нюансы

- Порядок заполнения платежного поручения

- В платежном поручении неверно указано назначение платежа: как исправить

- Обязательный или нет реквизит КПП в платежном поручении?

- В чем отличия платежного поручения и платежного требования?

- Где находится поле «Код выплат» в платежном поручении?

- Где указать статус плательщика ИП в платежном поручении в 2022 году?

- Форма платежного поручения обязательна или мы можем разработать свой бланк?

- Что нужно указать в поле 22 (КОД УИН) в платежном поручении в 2022 году?

- Что делать, если очередность платежей в платежном поручении указана неверно?

- заполнения платежного поручения на 2022 год в удобном формате

- Бесплатно платежного поручения в word

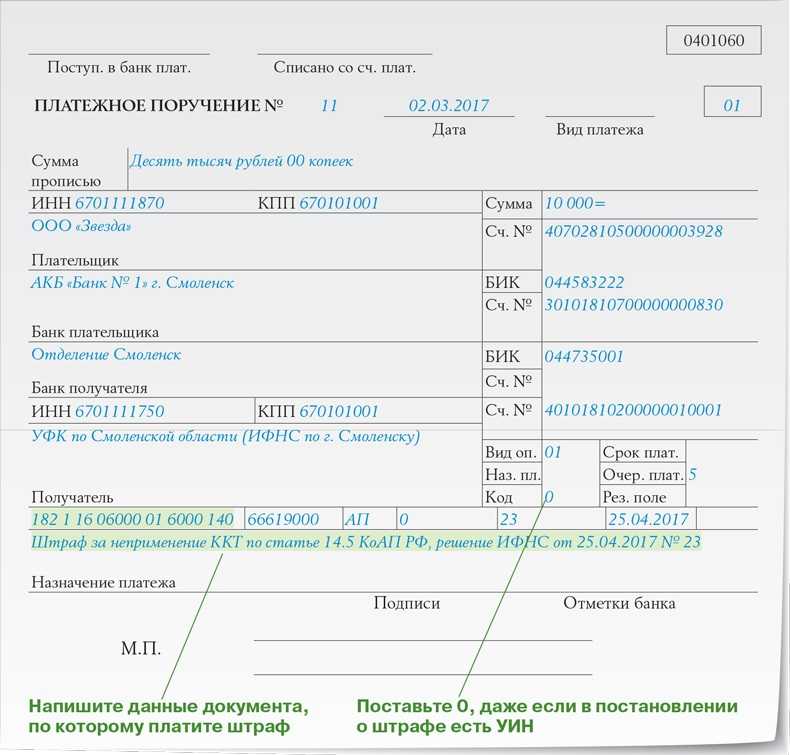

- Штрафы, пени, оплата за 3-е лицо

- Срок исполнения банком

- Требование об уплате налога (сбора, пени, штрафа).

- Решаемая задача

- Обстоятельства для исполнения банками налоговой обязанности

- С 1 июня банки по-новому проводят платежные поручения. Будьте внимательны!

Что такое платежное поручение

Любые отношения между банком и его клиентом подлежат обязательному документальному оформлению.В случае необходимости перевести денежные средства со своего счета клиент отправляет в обслуживающий банк специальное поручение. Заполнение поручения происходит в соответствии с действующей инструкцией.

Мероприятия по переводу денежных средств на основании платежного поручения осуществляются в следующих видах:

- в виде расчетных операций за товары и услуги;

- как полная или частичная предоплата;

- в виде компенсации образовавшейся кредиторской задолженности.

Кроме того, расчеты также могут не иметь отношения к товарному типу. К ним относят следующие виды:

- перечисления в бюджет и внебюджетные фонды;

- расчеты по кредитам в банках;

- уплата пеней и штрафов.

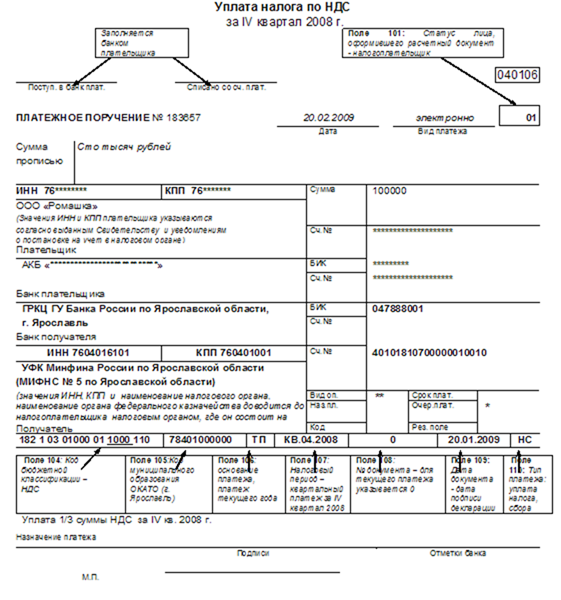

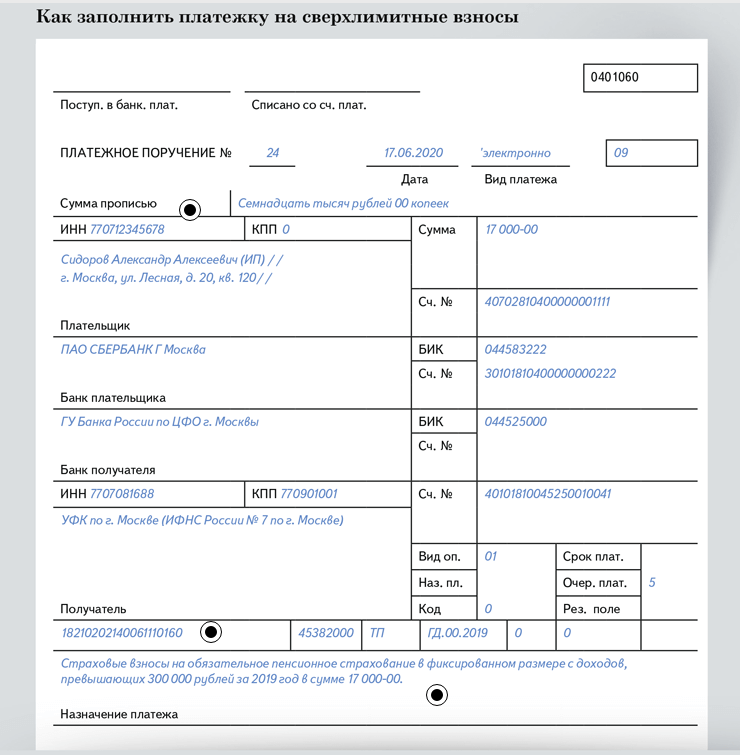

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2019 г. в поле 107 платежки нужно проставить «МС.03.2019»;

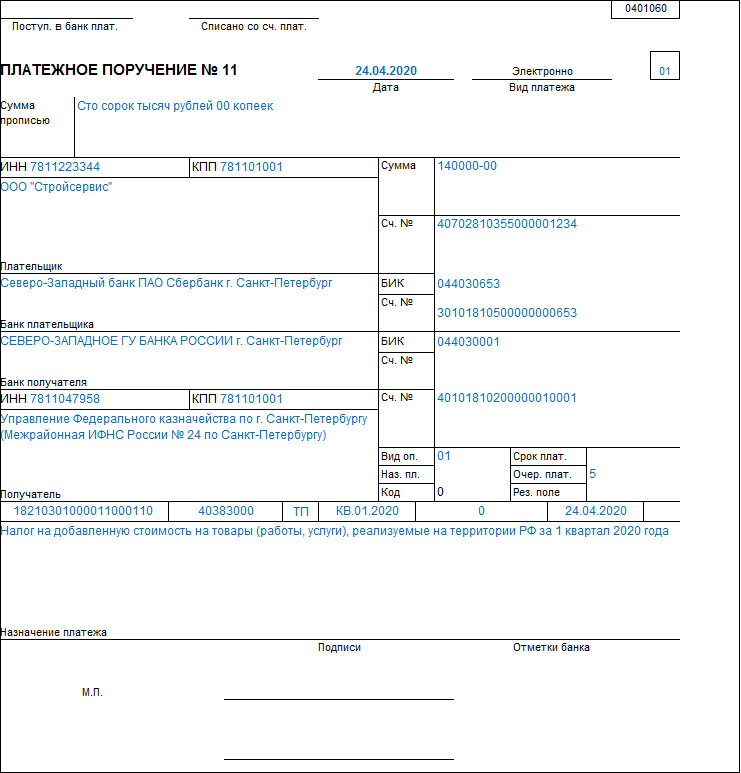

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за II квартал 2019 г., в поле 107 должно быть указано «КВ.02.2019»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2019 г. ставьте в платежке «ПЛ.01.2019»;

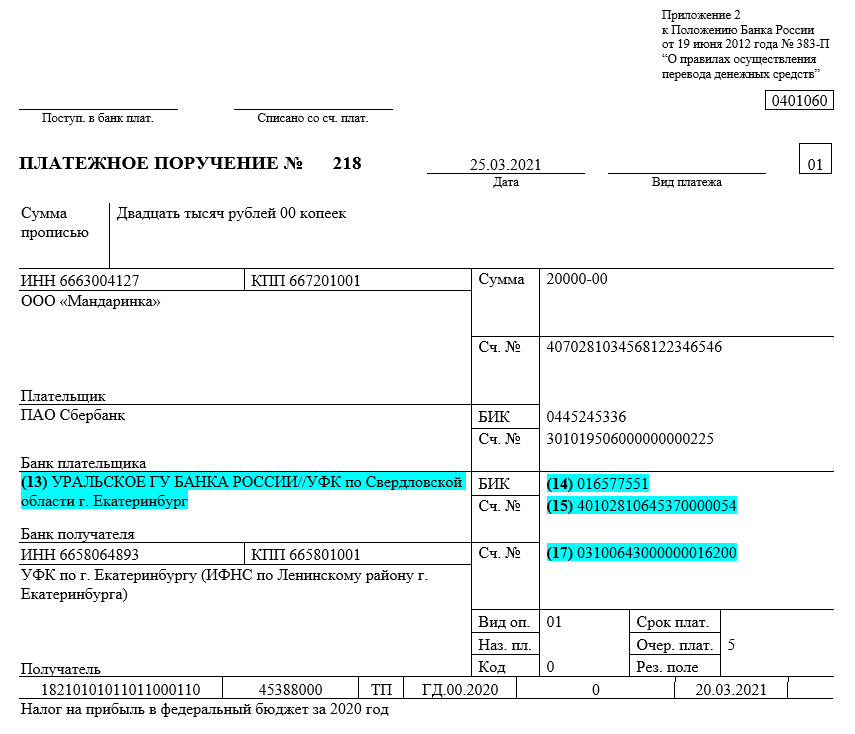

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2019 год, в поле 107 платежки нужно будет поставить «ГД.00.2019».

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Следовательно, никаких новых правил заполнения платежек по НДФЛ не появилось. А разъяснение Налоговой службы (Письмо ФНС от 12.07.2016 N ЗН-4-1/12498@), данное еще в 2016 году и расцененное некоторыми экспертами, как нововведение в заполнении поля 107 платежек по НДФЛ, — лишь общий комментарий к порядку заполнения платежных поручений на уплату налога.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2019 г. в поле 107 платежки должны поставить «МС.03.2019».

Платежное поручение: все что нужно знать о нем

2.6 Положения ЦБ РФ «О порядке осуществления безналичных расчётов физическими лицами в РФ», на основании заявления физического лица может быть сформировано заявление на периодическое перечисление денежных средств банком (см. Долгосрочное платёжное поручение).

4-й экземпляр возвращается плательщику со штампом банка в качестве расписки о приёме платежного поручения к исполнению;

2-й и 3-й экземпляры платёжного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счёт получателя и остаётся в документах дня этого банка, а 3-й экземпляр прилагается к выписке из счёта получателя как основание для подтверждения банковской проводки.

Платёжное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счёта либо определяемый применяемыми в банковской практике обычаями делового оборота.

Общий срок осуществления безналичных расчётов не должен превышать:

- два операционных дня в пределах территории субъекта РФ;

- пять операционных дней в пределах территории РФ.

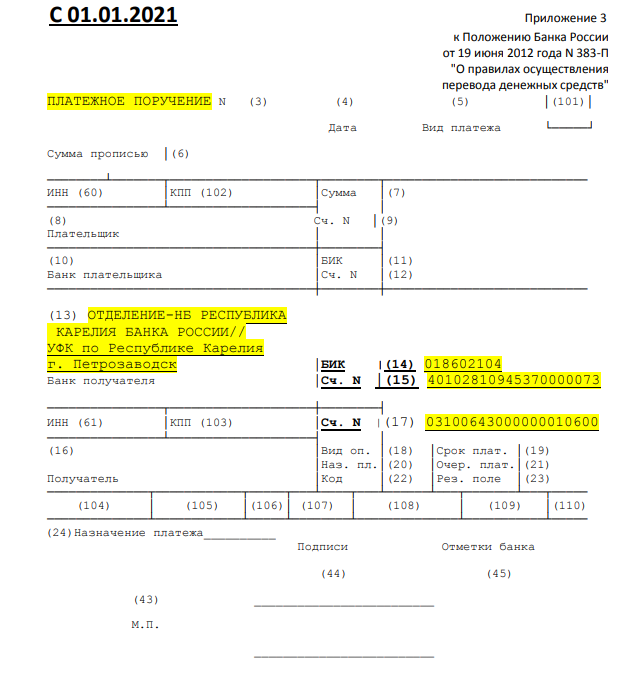

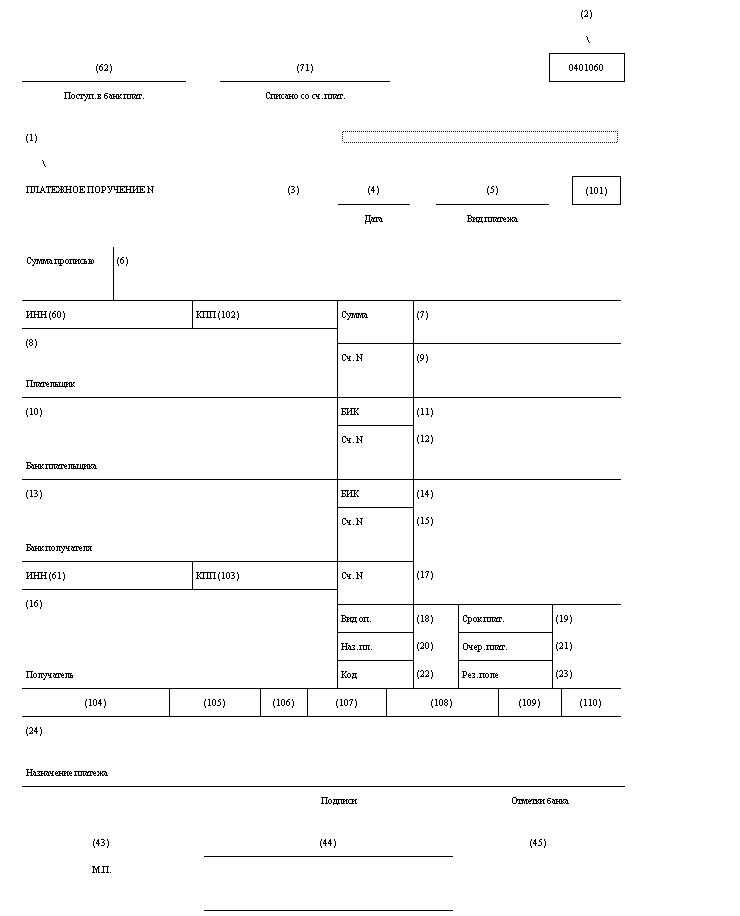

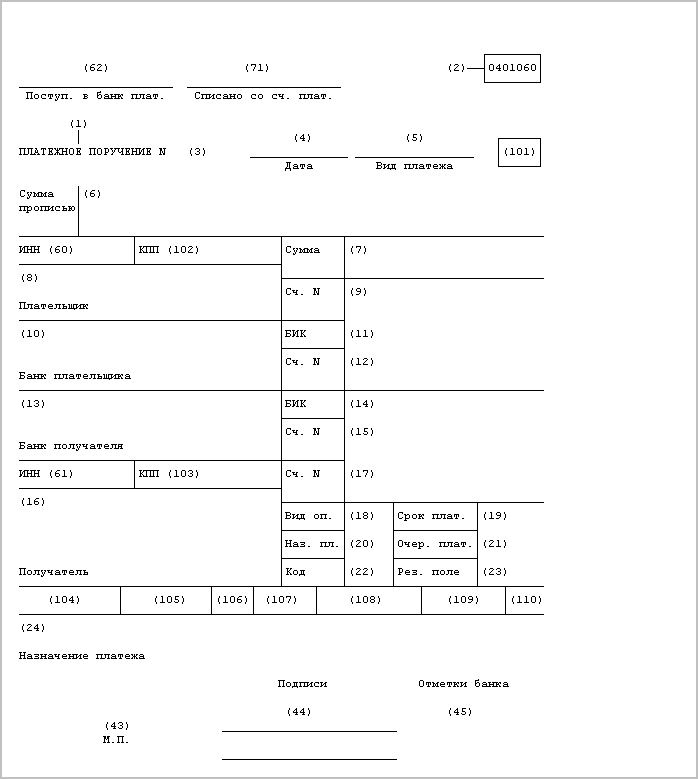

Платёжное поручение составляется на бланке{amp}amp;#160;— форма 0401060.

После проверки банковским работником правильности заполнения и оформления платёжных поручений на всех экземплярах (кроме последнего), принятых к исполнению платёжных поручений, в поле «Поступление в банк плат» ответственный исполнитель банка проставляет дату поступления в банк платёжного поручения.

Последний экземпляр платёжного поручения, в котором в поле «Отметки банка» проставляются штамп банка, дата приёма платёжного поручения и подпись ответственного исполнителя. Банк, принявший платёжное поручение плательщика, обязан перечислить указанную денежную сумму банку получателя средств для её начисления на счёт лица, указанного в поручении.

Допускается частичная оплата платёжных поручений из картотеки с помощью внебалансового счёта «Расчётные документы, не оплаченные в срок». При частичной оплате платёжного поручения банком используется платёжный ордер (форма 0401066). На лицевой стороне частично оплачиваемого платёжного поручения в верхнем правом углу делается отметка «Частичная оплата».

При частичной оплате по платёжному поручению первый экземпляр платёжного ордера, которым произведена оплата, помещается в документы дня банка, последний экземпляр платёжного ордера служит приложением к выписке из лицевого счёта плательщика. При осуществлении последней частичной оплаты по платёжному поручению первый экземпляр платёжного ордера, которым был произведён этот платёж, вместе с первым экземпляром оплачиваемого платёжного поручения помещается в документы дня.

Оставшиеся экземпляры платёжного поручения выдаются клиенту одновременно с последним экземпляром платёжного ордера, прилагаемым к выписке с лицевого счёта.

Банк обязан информировать плательщика по его требованию об исполнении платёжного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счёта.

Платёжное поручение регистрируется в журнале регистрации платёжных поручений. При этом ему присваивается порядковый номер, который и указывается в соответствующем поле бланка платёжного поручения. Форма журнала регистрации платёжных поручений нормативно не утверждена, поэтому может быть разработана организацией самостоятельно. Целесообразно отражать следующие данные:

- номер по порядку;

- дату выписки платёжного поручения;

- наименование получателя платежа;

- назначение платежа;

- сумму платежа.

Какие обстоятельства, по мнению арбитров, свидетельствуют о недобросовестности налогоплательщика? Наличие расчетных счетов в других банках

Неоднозначной может быть позиция судов в том случае, если у налогоплательщика, помимо расчетного счета, открытого в «проблемном» банке, имеются расчетные счета и в других коммерческих организациях.

Есть судебные акты, в которых арбитры сочли обязанность по уплате налогов исполненной, а организацию признали добросовестной даже при наличии у нее расчетных счетов в других банках (см., например, Постановления ФАС УО от 13.12.2010 N Ф09-10212/10-С3 по делу N А76-38242/2009-47-685/30, ФАС МО от 20.03.2013 по делу N А40-76467/12-116-163).

При обосновании подобных решений суды, как правило, приводят следующие доводы:

- действующее законодательство не содержит ограничений в отношении количества открытых счетов в банках. Не установлено ограничений и на выбор налогоплательщиком конкретного банка, через который он осуществляет расчеты с бюджетом (см. Постановление ФАС ЦО от 09.03.2010 по делу N А23-4559/08А-13-6);

- перечислить налог со счета в другом банке организация не могла из-за отсутствия на нем достаточной суммы денег (см. Постановление ФАС МО от 20.09.2012 по делу N А40-127619/11-140-514).

Однако есть примеры судебных решений с иными выводами.

Суть спора, рассмотренного в Постановлении АС МО от 31.08.2015 N Ф05-11508/2015 по делу N А40-152175/14, такова. По мнению налогоплательщика, он исполнил свою обязанность по уплате налога, так как все требования Налогового кодекса им были соблюдены: платежное поручение предъявлено в банк, необходимая сумма для перечисления налога на счете была. Инспекторы же, в свою очередь, заявили о недобросовестности действий налогоплательщика, ссылаясь на следующие обстоятельства:

- сумма налога была уплачена за счет средств, полученных налогоплательщиком от подконтрольной компании по договору займа по внутрибанковским проводкам (до получения займа остаток на счете был минимальным);

- уплата налогов обычно осуществлялась через расчетный счет, открытый в другом банке;

- кроме уплаты налога, никаких реальных платежей по хозяйственным операциям через данный счет не производилось;

- налог уплачен досрочно (причем в меньшей сумме, чем требовалось), никакой необходимости в этом не было;

- налогоплательщик знал, что банк не сможет перечислить деньги в бюджет: на следующий день после предъявления в банк платежного поручения налогоплательщик получил выписку по расчетному счету. В ней было указано, что платеж не прошел из-за недостаточности средств на корреспондентском счете банка.

Перечисленные обстоятельства, по мнению АС МО, указывают на недобросовестность действий налогоплательщика. Поскольку, будучи осведомленным о проблемах банка, он заключил с взаимозависимым лицом формальный договор займа. Налог также был уплачен формально (создана видимость его уплаты), никакого экономического смысла в этом не было. Иными словами, налогоплательщик преднамеренно использовал счет в «проблемном» банке для перечисления сумм налога в бюджет. Определением ВС РФ от 21.12.2015 N 305-КГ15-16113 вердикт судей АС МО оставлен в силе.

Еще в одном деле судьи проанализировали движение средств по расчетному счету налогоплательщика в «проблемном» банке и установили, что в период уплаты спорных налогов деньги от постоянных клиентов на этот счет не поступали. Следовательно, контрагенты были предупреждены о наличии проблем с банком, поэтому и не перечисляли деньги. В результате налог, списанный с расчетного счета «проблемного» банка, не был признан уплаченным в бюджет (Постановление ФАС МО от 21.11.2011 по делу N А40-124428/10-127-703).

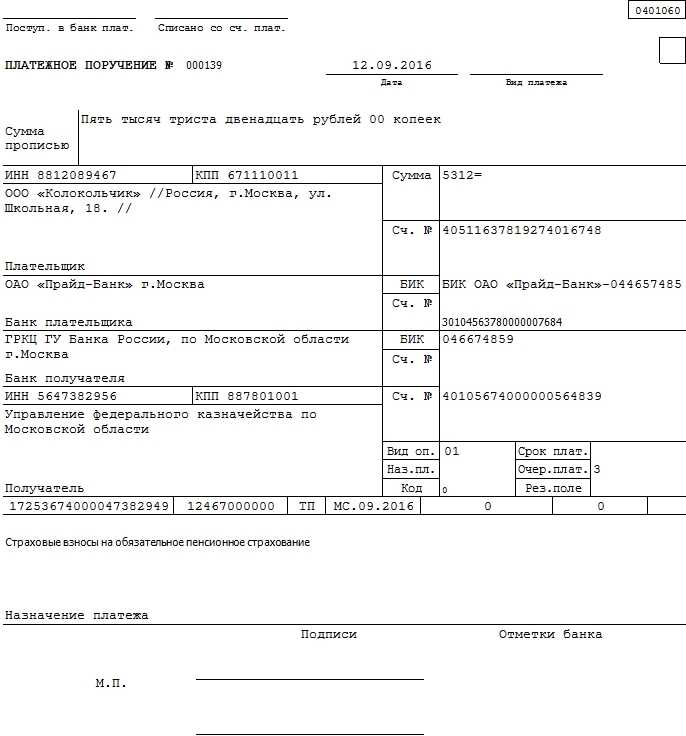

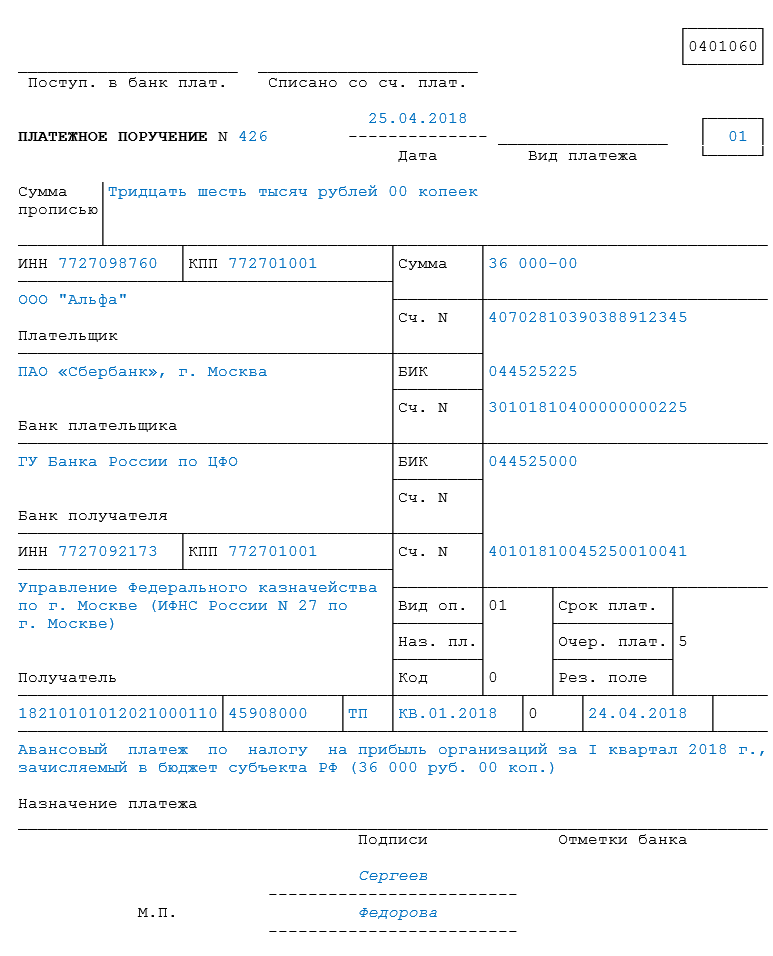

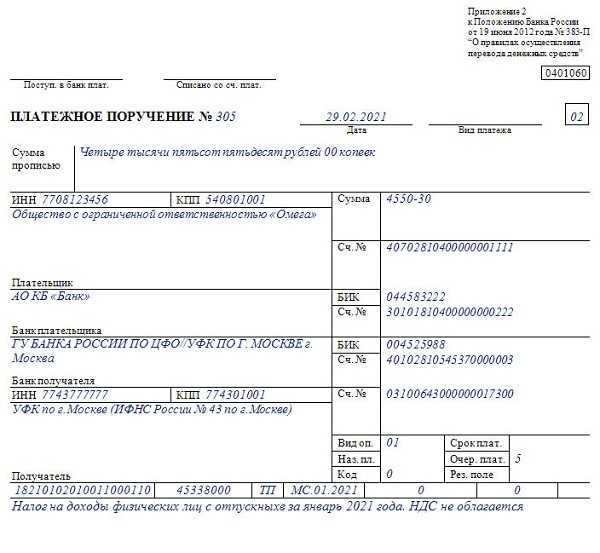

Платежка в банк: образец

Для того, чтобы подтвердить факт проведения платежа и списания денежных средств, банк ставит на платежном поручении отметку об исполнении. Если платежка отклонена, это также отражается в отметке банка.

Судьи указали, что при наличии у плательщика соответствующих доказательств обязанность по уплате соответствующего налога должна быть признана исполненной, независимо от фактического зачисления платежа в бюджетную систему Российской Федерации.

Выписка из банка со счета общества подтверждает наличие достаточного денежного остатка на расчетном счете для уплаты налогов в полном объеме.

В ходе разбирательств подтверждено, что платежное поручение предъявлено заявителем в банк до даты отзыва у него лицензии, что удостоверяется отметкой банка на документе о принятии его к исполнению.

Таким образом, суд пришел к выводу, что обязанность по уплате обществом спорной суммы налога является исполненной независимо от фактического зачисления платежа в бюджетную систему Российской Федерации.

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

А какой банк Вы считаете надежным?

СберУралсиб

Единый налог при применении УСН

| Платежное поручение | Скачать PDF | Скачать Excel |

| Налог при УСН, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 2021 год | Excel | |

| Налог при УСН, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в т. ч. минимальный налог, зачисляемый в бюджеты субъектов РФ, за 2021 год | Excel | |

| Авансовые платежи по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы за, 1 квартал 2022 года | Excel | |

| Авансовые платежи по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, 1 квартал 2022 года | Excel | |

| Минимальный налог при УСН, зачисляемый в бюджеты субъектов РФ, за 2021 год | Excel | |

| Налог при УСН (8%), взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, при превышении лимита за 2021 год | Excel | |

| Налог при УСН (20%), взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при превышении лимитов за 2021 год | Excel |

Платежка в банк: образец

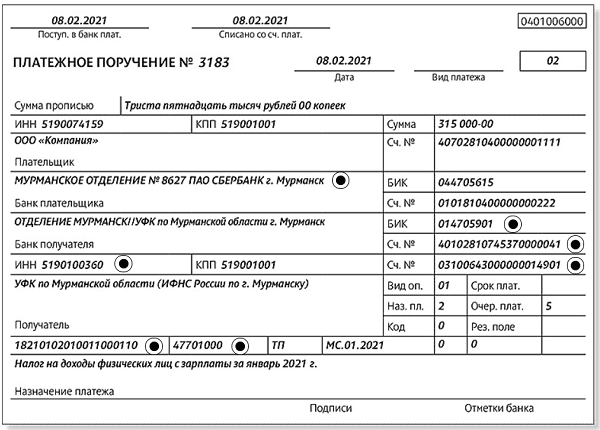

«Положением о правилах осуществления перевода денежных средств» № 383-П от 19.06.2012 года утверждена форма платежки в банк. В данном документе также указывается перечень реквизитов , которые должны присутствовать в этом документе и пояснения о порядке их внесения.

Основные сведения, которые указываются в платежном поручении:

- Дата и номер поручения.

- Данные плательщика и его банковские реквизиты.

- Данные получателя и его банковские реквизиты.

- Сумма, которую банк должен перевести.

Для того, чтобы подтвердить факт проведения платежа и списания денежных средств, банк ставит на платежном поручении отметку об исполнении. Если платежка отклонена, это также отражается в отметке банка.

Виды операций по платёжным поручениям

Основная масса безналичных расчетных операций клиентов, проводимых по счетам, это:

- расчёты с контрагентами по хозяйственным операциям (оплата по договорам поставок, оказания услуг, оплата кредитов и др.)

- расчёты с персоналом по оплате труда (зарплата, командировочные)

- расчёты по налогам и сборам, платежам (федеральные, региональные налоги, платежи и сборы)

На практике бывают случаи, когда на расчётный счет клиента банка приходят требования об уплате средств за оказанные услуги, выполненные работы, поставленную продукцию, то есть их инициатором выступает кредитор, и эти суммы уже предварительно оговорены. Данные банковские требования бывают без акцепта (достаточно для списания одного требования кредитора), и с акцептом (кредитор предъявляет в банк клиента документы, подтверждающие возникновения обязательств, при этом требуется еще согласие самого клиента на списание ).

Не требуется согласия владельца счёта, если приходят требования от налоговых служб, фондов, службы судебных приставов, таможенных органов. В обоснование требований получателями и взыскателями средств прилагаются решения о списании при наличии задолженности по налогам и сборам, исполнительные документы. Банк клиента также может списать средства со счёта клиента по банковскому ордеру, безакцептному соглашению.

Дополнительные нюансы

Обычно платежку нужно составлять в 4 экземплярах:

- 1-й используется при списании в банке плательщика и попадает в банковские дневные документы;

- 2-й служит для зачисления средств на счет получателя в его банке, хранится в документах дня банка получателя;

- 3-й подтверждает банковскую проводку, прилагаясь к выписке из счета получателя (в его банке);

- 4-й со штампом банка возвращается плательщику как подтверждение приема платежки к исполнению.

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено, только если средств для этого хватит

Если плательщик обратится в банк за информацией о том, как исполняется его платежное поручение, ему должны ответить на следующий рабочий день.

Теги: бланк, деньги, расчётный счёт, форма Сохранить: Скопировать урл:

- Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

- отпуск по беременности и родам (по больничному листу) — 140 дней. Рассчитывается…

Перенос года на начисления пособий

- lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий

- Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда

- levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .Подарки партнерам на НГ

- Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год

- Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков

- Производительность труда8 января

- Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год6 января

- Закупка через ИП — есть смысл?2 января

Задать вопрос на форуме Акты, Ведомости, Заявления, Доверенности, Должностные инструкции, Журналы, Отчёты, Письма, Приказы, Протоколы, Справки, Уведомления и другие. Всего 784 документа.

- Калькулятор страхового стажа и еще 8 калькуляторов.

- Производственный календарь 2019 и еще 3 для регионов.

- МРОТ, прожиточный минимум, КБК, ОКВЭД и другое.

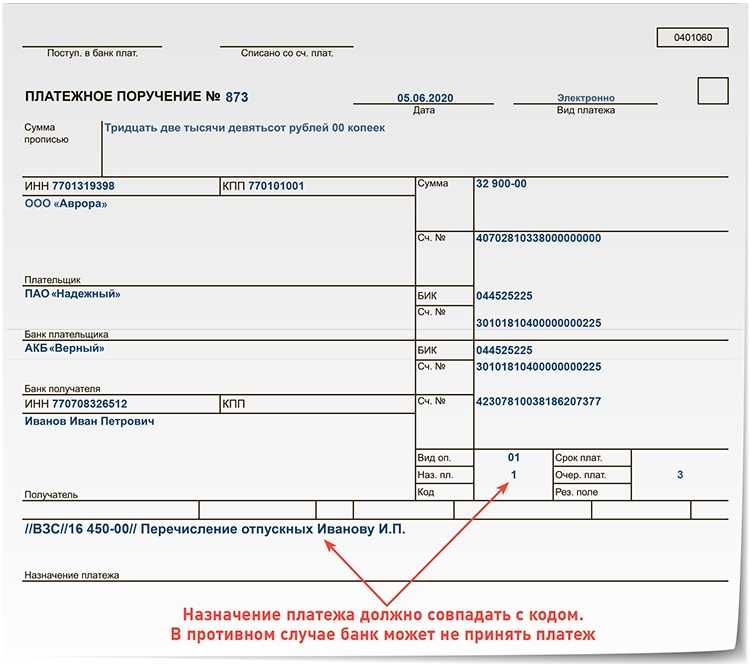

Порядок заполнения платежного поручения

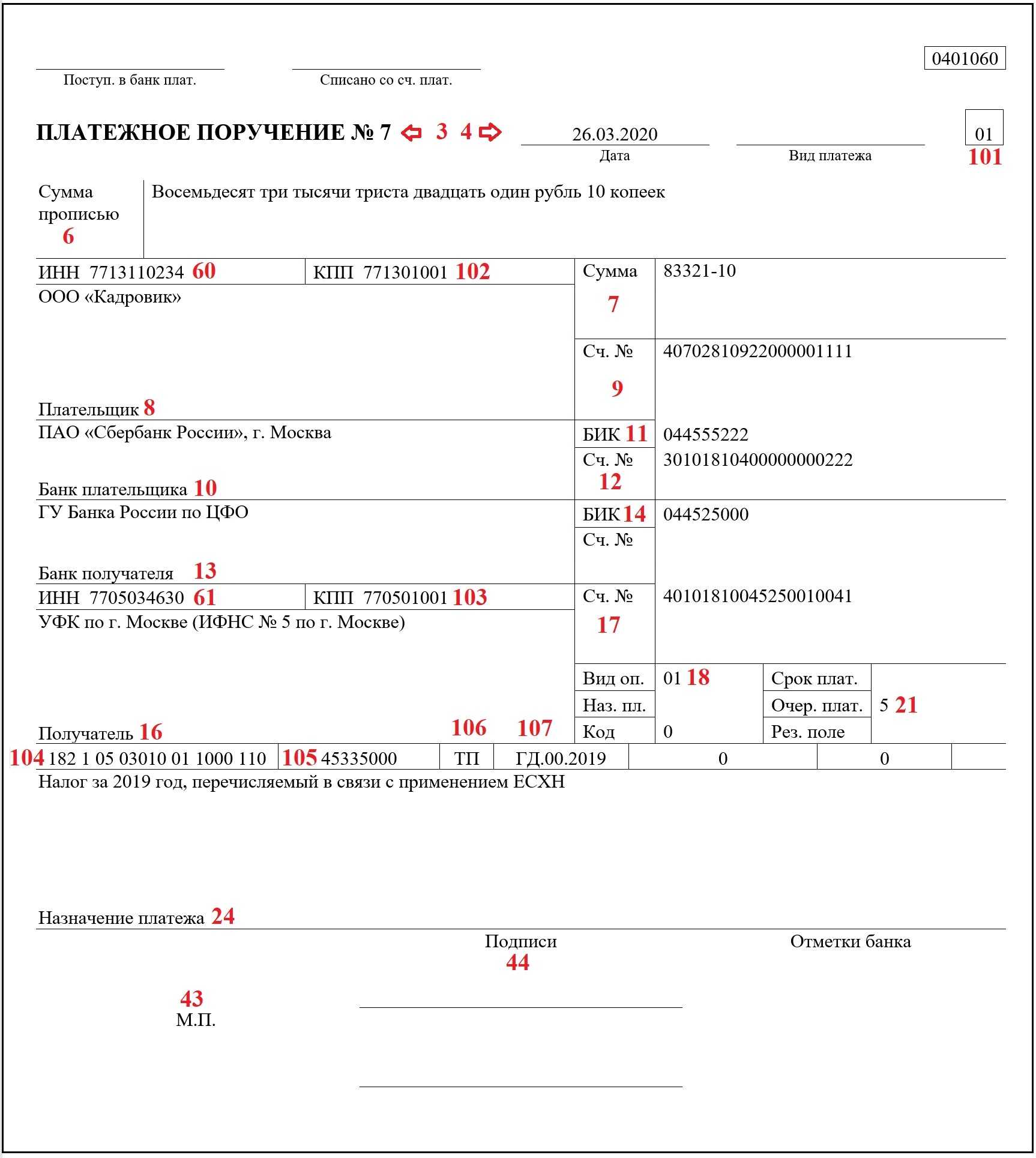

Платежное поручение заполняется в соответствии с нормами Положения 383-П и Приказа Минфина России 107-Н.

| Этапы заполнения П/П | Как заполнить |

| Номер и дата П/П | Платежному поручению присваивается порядковый номер, а дата проставляется в формате ДД.ММ.ГГГГ |

| Вид платежа | Если вид платежа не заполняется, то платежное поручение относят к разряду несрочных. При указании «Срочно» перевод денежных средств осуществляется денежными средствами срочного перевода. |

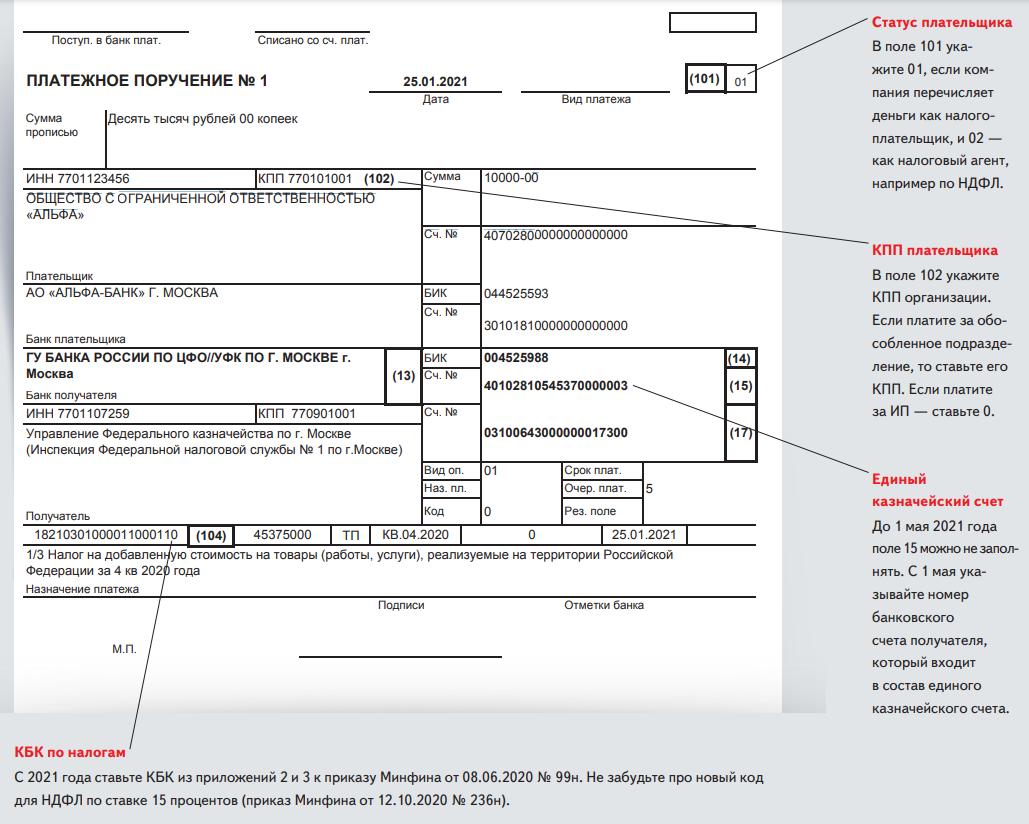

| Статус | Указывается только в случае перечисления денежных средств в бюджет. При этом код статуса проставляется в соответствии с Приказом №107-Н. |

| Сумма платежа | Сумма платежа указывается прописью с заглавной буквы. Полностью указываются слова «рублей» и «копеек», но числовое значение копеек указывают цифрами. При цифровом обозначении суммы платежа между рублями и копейками проставляют «-«, в случае суммы без копеек ставят знак «=».

Пример: «Двадцать пять тысяч двести пятнадцать рублей 18 копеек (25215-18)». |

| Плательщик | По плательщику указывается ИНН, КПП, наименование компании или ИФО предпринимателя, реквизиты банка (счёт плательщика, наименование, БИК, кор.счёт) |

| Получатель | По получателю указывается ИНН, КПП, наименование компании или ИФО предпринимателя, реквизиты банка (счёт получателя, наименование, БИК, кор.счёт) |

| Вид операции | Всегда номер «1» |

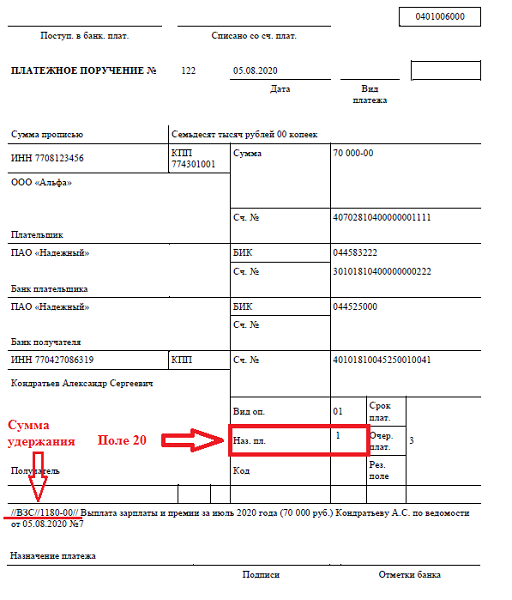

| Очередность платежа | «1» – для выплат по исполнительным листам, уплата алиментов; «2» – для перечисления по исполнительным листам выходных пособий при увольнении и долгов по з/плате, оплата авторских гонораров;

«3» – для перечисления задолженности по налогам (взносам, сборам), выплата з/платы работникам; «4» – выплаты по иным исполнительным актам; «5» – остальные П/П в календарной последовательности поступления |

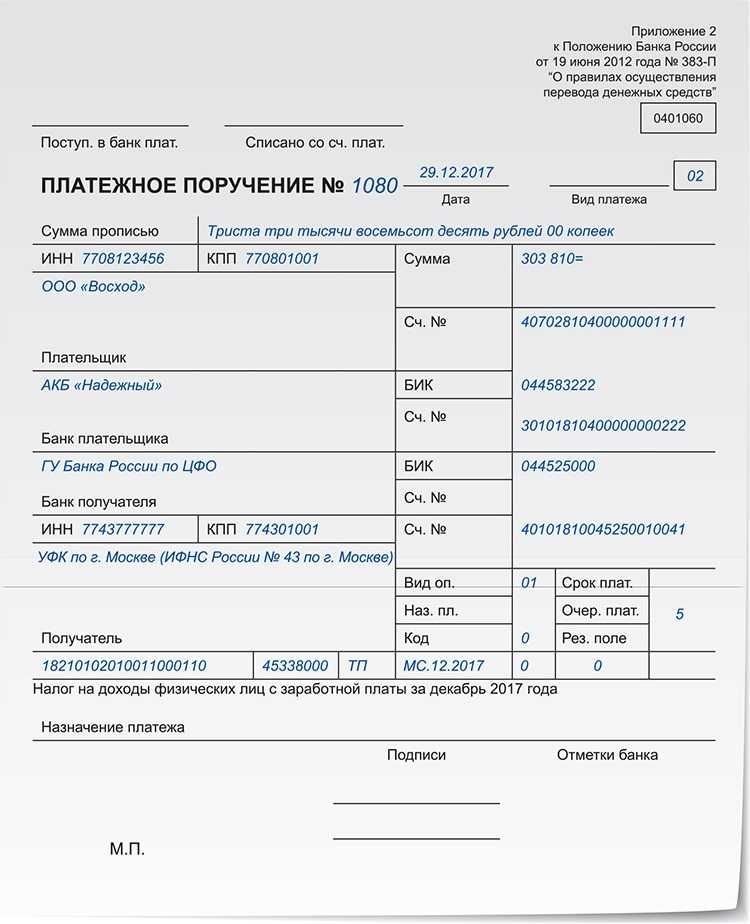

| Назначение платежа | Указывают номер договора с контрагентом, реквизиты счета на оплату и т.д. Если платеж перечисляется в налоговую, то ячейки над «Назначение платежа» заполняются следующим образом: КБК, ОКТМО, код основания платежа, налоговый период и т.д. |

В платежном поручении неверно указано назначение платежа: как исправить

Уточнить назначение платежа можно в несколько шагов:

- Уведомить контрагента о том, что назначение платежа надо изменить. Вы должны получить его письменное согласие.

- Известить банк, попросить его поставить отметку о приеме на копии уведомления.

- Подшить уведомление с отметкой банка к платежному поручению.

- Получить оповещение об изменении назначения платежа от своего банка и подшить его к платежке.

Исправления в документе делать нельзя, поэтому заранее разберитесь, как заполнить платежное поручение, а лучше оформите его онлайн.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Часто задаваемые вопросы

Обязательный или нет реквизит КПП в платежном поручении?

При перечислении денег юрлицам КПП указывать необязательно (положение ЦБ РФ от 19.06. 2012 №383-П). Но для определения получателя и плательщика лучше его вписать.

В чем отличия платежного поручения и платежного требования?

Главное отличие в том, что платежное требование — это обращение к банку снять деньги с расчетного счета клиента. Таким образом, поручением вы просите банк перечислить деньги с вашего счета контрагенту, а требованием — со счета плательщика на ваш.

Где находится поле «Код выплат» в платежном поручении?

Это поле 110. Заполнять его нужно только при перечислении физлицам денег из бюджета, например, зарплаты бюджетникам. В этом случае нужно поставить в этой графе 1. Если не знаете, как заполнить в платежном поручении остальные поля, — читайте нашу инструкцию >>

Где указать статус плательщика ИП в платежном поручении в 2022 году?

В поле 101. Если оплата происходит в бюджет, ставьте двузначный числовой код, в остальных случаях — оставляйте его пустым.

Остальные реквизиты платежного поручения в 2022 году смотрите здесь >>

Форма платежного поручения обязательна или мы можем разработать свой бланк?

Свой бланк не подойдет. Форма платежного поручения утверждена Центробанком. Использовать можно только ее. Обязательно посмотрите наше платежное поручение. заполнения-2022 можно здесь. Сверьтесь с ним, чтобы не допустить ошибок.

Что нужно указать в поле 22 (КОД УИН) в платежном поручении в 2022 году?

Код УИН — это Уникальный Идентификатор Начисления. Он состоит из 20 или 25 цифр. Он нужен для перечисления налогов и взносов по требованию. УИН устанавливается для каждого индивидуально. Чтобы узнать свой код, нужно получить официальное требование от инспекции или фонда. УИН находится в его нижней части, рядом с реквизитами.

Что делать, если очередность платежей в платежном поручении указана неверно?

Если денег на счете достаточно, очередность платежей значения не имеет. Если денежных средств не хватает для выполнения всех распоряжений — банк спишет суммы в установленном законом порядке: первый в очереди платеж — алименты и выплаты по здоровью, а задолженность по налогам — под номером 3. Полный список указан в Гражданском кодексе.

заполнения платежного поручения на 2022 год в удобном формате

Выберите удобный для вас вариант: word или excel. Минфин обрабатывает бланки платежных поручений автоматически, поэтому важен порядок заполнения документа, а формат может быть любым.

Бесплатно платежного поручения в word

Вы также можете заполнить платежное поручение онлайн в МоемСкладе. Просто укажите компанию, контрагента, сумму и статью расходов. МойСклад сформирует документ автоматически.

Заполнить онлайн

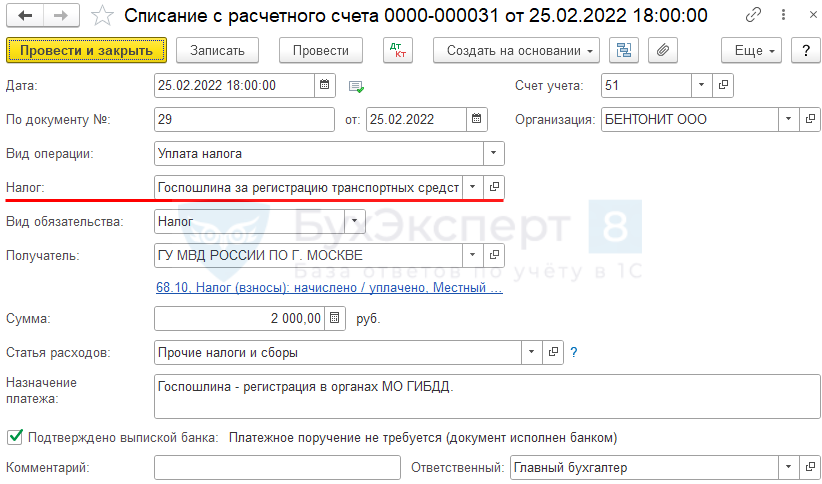

Штрафы, пени, оплата за 3-е лицо

| Платежное поручение | Скачать PDF | Скачать Excel |

| Пени по налогу на добавленную стоимость | Excel | |

| Штраф за неуплату налога на добавленную стоимость по требованию ИФНС | Excel | |

| Штраф за несвоевременное представление СЗВ-М по требованию ГУ ПФР № 3 Управление №2 по г. Москве и Московской области № 172/02 от 20.03.2022. Регистрационный номер в ПФР 087-501-053778 | Excel | |

| 7723662263//772301001//ООО «АГЕНТСТВО НЕДВИЖИМОСТИ «ЛИДЕР»//Налог на добавленную стоимость за 1 квартал 2022 | Excel |

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Срок исполнения банком

В случае несоответствия платёжного поручения требованиям, предъявляем к данного рода документу, о которых говорилось ранее, банк вправе запросить уточняющую информацию. Причём уточнение запрашивается сразу же после получения платёжного поручения. Если на запрос плательщик не реагирует и не предоставляет необходимую информацию, то банк возвращает поручение плательщику для приведения документа в соответствие требованиям. Но в случае оговоренных в договоре между банком и держателем счёта особых условий – банк может сохранить платёжное поручение у себя в определённом реестре до выяснения обстоятельств и получения уточняющей информации.

В соответствии с законодательством кредитная организация, обязана выполнить поручение не позднее следующего операционного дня после получения платёжного документа, если иной срок не предусмотрен федеральным законом, договором между банком и держателем счёта или, непосредственно, самим платёжным поручением (ст.38 Закона РФ №395-1 от 02.12.1990).

Об исполнении поручения банк обязан проинформировать плательщика по первому его требованию. Причём банк обязан это выполнить даже в случае незачисления денежных средств на счёт получателя. В случае ненадлежащего исполнения поручения кредитная организация несёт ответственность в соответствии с ГК РФ. Если обнаружилось неправомерное удержание банком денежных средств плательщика – в этом случае банк обязан уплатить проценты в соответствии с ГК РФ.

Требование об уплате налога (сбора, пени, штрафа).

Официальная часть.

Требование об уплате налога — специальная форма документа, на основании которого налоговый орган уведомляет вас о недоимке — неуплаченной сумме налога,

пени или штрафа, а также о необходимости уплатить указанную задолженность в установленный срок (ст. 69 НК РФ).

На сегодняшний день форма требования утверждена Приказом ФНС России от 13.02.2017 №ММВ-7-8/179@. Выглядит документ вот так:

В «шапке» документа указываются реквизиты налогового органа, который направил требование, и реквизиты налогоплательщика, в адрес которого оно направлено. Проверяем, точно ли оно адресовано нам.

В табличной части требовании указываются:

- наименование налога (сбора, взноса), а также налоговый период, за который этот налог (сбор, взнос) должны были быть уплачены;

- сумму налога (сбора, взноса), подлежащую уплате по требованию;

- сумму начисленной пени по налогу (сбору, взносу), если она была начислена;

- сумму штрафа по налогу (сбору, взносу), если он был начислен;

- сумму процентов по налогу (сбору, взносу), если они подлежат уплате;

- код бюджетной классификации, на который необходимо произвести оплату;

- ОКТМО (до 2014 года ОКАТО) для перечисления по требованию;

- КПП обособленного подразделения, если налог (сбор, взнос), пени, штрафы, проценты уплачиваются обособленным подразделением;

- код налогового органа, в который необходимо произвести уплату (код инспекции).

Также в требовании указывается «Справочно» общая сумма вашей задолженности по всем налогам (сборам, взносам, пениям или штрафам) на дату

формирования требования. Сумма, указанная в этой части, обычно не совпадает с итоговой суммой в требовании. Чаще всего, «Справочно» вы должны

в бюджет больше, просто на оставшуюся сумму еще не сформированы и не направлены требования.

Далее указывается основание для направления требования на уплату – обычно это либо ваша отчетность (указывается регистрационный номер и дата представления

декларации или расчета) либо решение о привлечении/отказе в привлечении к ответственности по результатам налоговой проверки (указывается номер и дата соответствующего решения).

В требовании обязательно должен быть указан срок на добровольное исполнение обязанности по уплате налогов (сборов, взносов) по требованию. В соответствии со статьей 69

НК РФ «Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты

налога не указан в этом требовании». Обычно в этому пункте указывается конкретная дата. Если по каким-то причинам до этой даты вы не перечислите в бюджет всю задолженность

по требованию, налоговой орган приступит к взысканию этих сумм и принятию обеспечительных мер, о чем в требовании вас заранее предупреждают со ссылками на статьи 45, 46, 47, 76 и 77 НК РФ.

Требование об уплате может содержать:

- конкретные суммы недоимки по налогам, сборам, а также причитающиеся пени и штрафы;

- только суммы начисленной пени, при этом в графе «Недоимка» справочно будут указаны суммы налога (сбора, взноса), на который эти пени были начислены, со знаком «*».

Иногда налогоплательщику «приезжает» требование, в котором суммы недоимки, пени или штрафа равны «0». Это происходит, когда после направления требования, но до истечения

срока на его уплату изменилась обязанность – например, были отражены ваши платежи или была подана корректирующая декларация с суммой налога к уменьшению.

В соответствии со статьей 71 НК РФ в такой ситуации налоговый орган обязан направить уточненное требование с новыми цифрами. В абзаце 5 оборотной стороны требования будет указан

номер и дата первоначального требования, которое отозвано.

Налогоплательщикам, которые представляют отчетность в налоговые органы в электронном виде, такие требования направляются в электронном виде. При этом подтверждать получение

документа и отправлять квитанцию в налоговой орган необходимости нет – в отличие от иных требований (о предоставлении документов/пояснений) или уведомления о вызове,

за неполучение требования об уплате банковские счета не блокируют.

Решаемая задача

Налогоплательщик предъявил в банк платежное поручение на уплату налогов. На расчетном счете имеется достаточное количество денежных средств для внесения необходимой суммы налоговых платежей. Денежные средства были списаны с расчетного счета, но в связи с отзывом у кредитного учреждения банковской лицензии в бюджет не поступили. Так как отзыв банковской лицензии означает прекращение любых банковских операций по корреспондентскому счету кредитной организации (ст. 20 Закона N 395-1 <1>). Словом, даже при наличии на расчетном счете налогоплательщика достаточного объема денежных средств для уплаты налоговых платежей в связи с отзывом банковской лицензии указанные суммы не будут перечислены в бюджет.

<1> Федеральный закон от 02.12.1990 N 395-1 «О банках и банковской деятельности».

Признается ли в данном случае обязанность налогоплательщика по уплате налоговых платежей исполненной? Кроме того, инспекторы в подобных ситуациях зачастую требуют перечислить средства еще раз через счета в других банках

В таких случаях налогоплательщикам важно знать, как отклонить эти претензии и обосновать исполнение обязанности по уплате налоговых платежей

Итак, проблема обозначена. Но прежде чем исследовать правоприменительную практику по данному вопросу, несколько слов скажем о налоговых правилах, касающихся признания обязанности налогоплательщика по уплате налогов и сборов в бюджет РФ исполненной

Это важно, поскольку без их анализа не обходится ни один спор с контролерами

Обстоятельства для исполнения банками налоговой обязанности

Задерживать исполнение предоставленного налогоплательщиком платежного поручения, а также поручения переданного налоговым органом банки не вправе.

В соответствии с налоговым законодательством налогоплательщик обязан самостоятельно производить уплату всех налогов и сборов. Обязанностью банка является исполнение поручения налогоплательщика или налогового агента и своевременное перечисление суммы налогового обязательства, указанного в поручении, в соответствующий бюджет, списав их со счета налогоплательщика.

Для налогоплательщиков, не исполняющих добровольно свои обязанности по уплате налогов, налоговое законодательство устанавливает возможность принудительного взыскания. Статья 46 НК РФ подробно описывает данную процедуру.

Бесспорное взыскание денег со счета клиента производится банком на основании решения налогового органа и направления в банк в виде инкассового поручения, предписывающего списать и перечислить денежные средства клиента в соответствующий бюджет или внебюджетный фонд.

Одновременно с этим налоговым органом может быть вынесено решение приостановить все расходные операции по счету налогоплательщика. Такое решение в порядке ст. 76 НК РФ является обеспечительной мерой.

Оно является безусловным для банка и действует с момента вынесения до отмены его налоговым органом.

После его окончания налоговый орган может требовать списания депозитных средств в счет погашения налоговых обязательств.

Если средств, находящихся на счете налогоплательщика, достаточно для удовлетворения, направленного клиентом или налоговым органом поручения, то банк списывает их исходя из календарной очередности.

Таким образом, в соответствии с требованиями ст. 60 НК РФ банки обязаны исполнять:

- поручения налогоплательщика или налогового органа, предписывающие произвести списание денег со счета плательщика и перечислить их в соответствующий бюджет;

- решение налогового органа, которым предписано взыскать недоимку по налогам. Исполнение такого решения производится банком в порядке очередности, которую устанавливает гражданское законодательство. В соответствии с установленным порядком удовлетворения требований кредиторов бюджетные платежи имеет третью очередь. То есть списание средств может быть произведено только после того, как будут удовлетворены первые две очереди.

С 1 июня банки по-новому проводят платежные поручения. Будьте внимательны!

С 1 июня 2021 вступили в силу поправки в Гражданский Кодекс в части безналичных расчетов посредством платежных поручений. В частности, изменена ст.864 ГК.

По новым правилам при приеме к исполнению платежного поручения банк обязан:

- удостовериться в праве плательщика распоряжаться денежными средствами;

- проверить соответствие платежного поручения установленным требованиям;

- проверить достаточность денежных средств для исполнения платежного поручения;

- выполнить иные процедуры приема к исполнению распоряжений, предусмотренные законом, банковскими правилами и договором.

При отсутствии оснований для исполнения платежного поручения банк отказывает в приеме такого платежного поручения к исполнению с уведомлением об этом плательщика в срок не позднее дня, следующего за днем получения платежного поручения, если более короткий срок не установлен банковскими правилами и договором.

При недостаточности денежных средств, находящихся на банковском счете плательщика, для исполнения платежного поручения банк не принимает платежное поручение к исполнению, о чем уведомляет плательщика.

Напомним, ранее банк мог уточнить содержание платежного поручения, отправив запрос клиенту, и только не получив ответ, оставлял платежку без исполнения.

Теперь банк не может просить клиента уточнить платеж, и формально может отказать в проведении операции из-за любой ошибки в платежке.

| Старая редакция п.2 ст. 864 ГК | Новая редакция п.2 ст. 864 ГК |

| При несоответствии платежного поручения требованиям, указанным в пункте 1 настоящей статьи, банк может уточнить содержание поручения. Такой запрос должен быть сделан плательщику незамедлительно по получении поручения. При неполучении ответа в срок, предусмотренный законом или установленными в соответствии с ним банковскими правилами, а при их отсутствии — в разумный срок банк может оставить поручение без исполнения и возвратить его плательщику, если иное не предусмотрено законом, установленными в соответствии с ним банковскими правилами или договором между банком и плательщиком. | При приеме к исполнению платежного поручения банк обязан удостовериться в праве плательщика распоряжаться денежными средствами, проверить соответствие платежного поручения установленным требованиям, достаточность денежных средств для исполнения платежного поручения, а также выполнить иные процедуры приема к исполнению распоряжений, предусмотренные законом, банковскими правилами и договором.

При отсутствии оснований для исполнения платежного поручения банк отказывает в приеме такого платежного поручения к исполнению с уведомлением об этом плательщика в срок не позднее дня, следующего за днем получения платежного поручения, если более короткий срок не установлен банковскими правилами и договором. |