- Продажа квартиры, зарегистрированной после 1 января 2016 года

- Срок владения в 3 года остается:

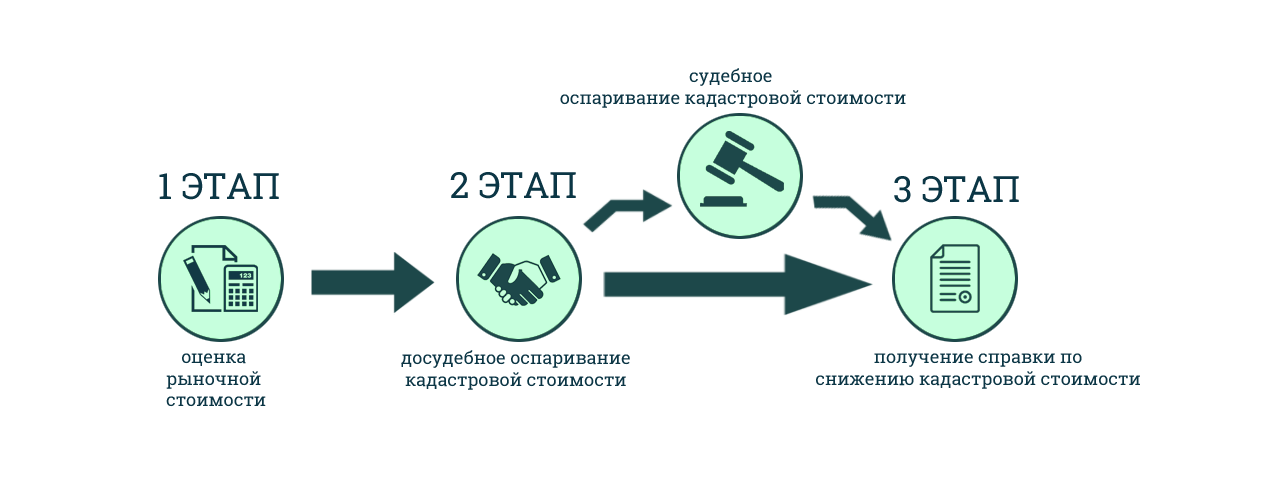

- Теперь при расчетах учитывается кадастровая стоимость недвижимости

- Сделки с участием юрлиц

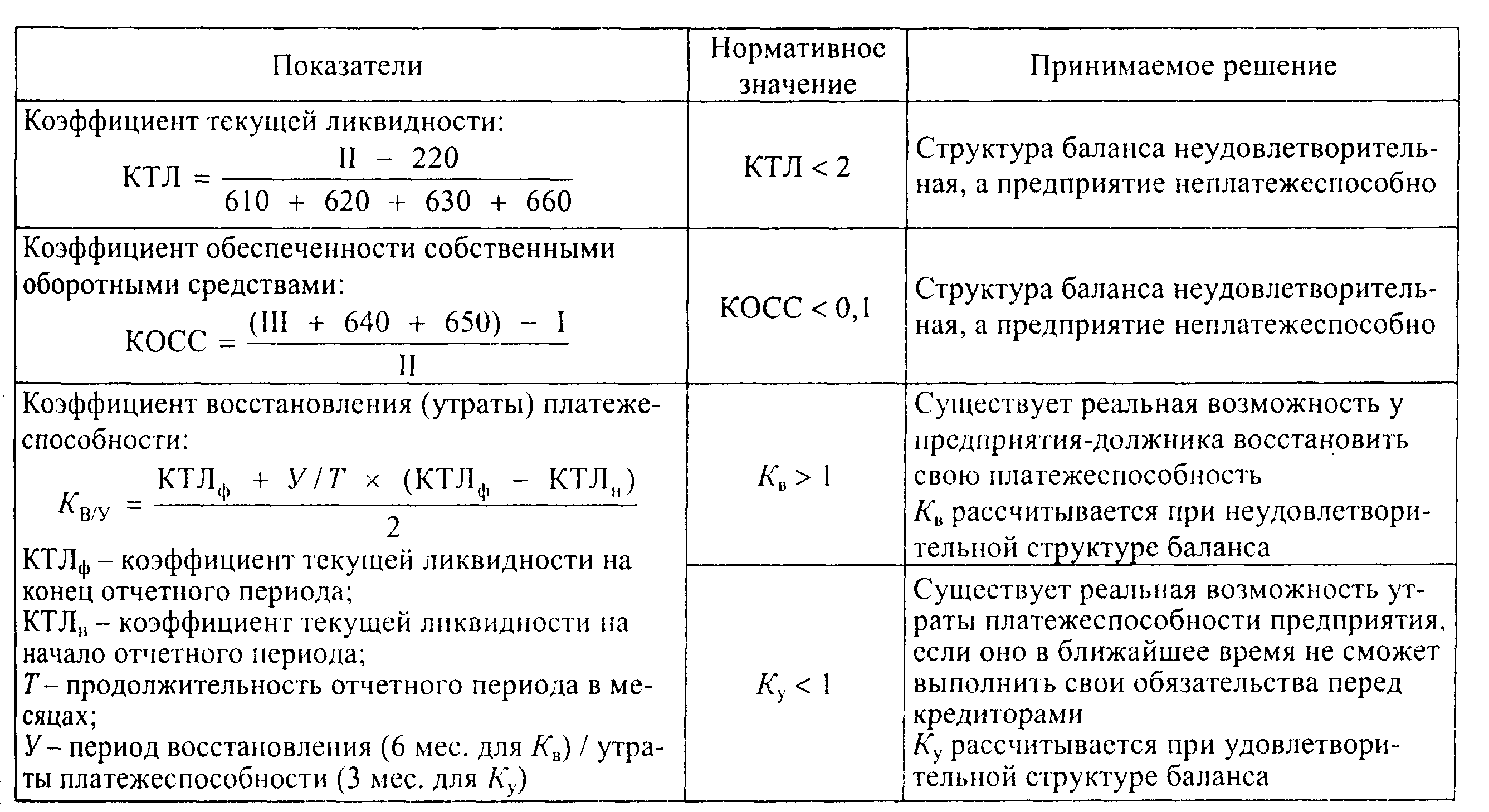

- Сумма налога к уплате государству после продажи квартиры

- Кто освобождается от оплаты налога?

- Процедура оплаты НДФЛ

- Общие принципы налогообложения при продаже квартир

- Налог на имущество физических лиц в 2021 году

- Порядок и сроки уплаты

- Налог на недостроенный дом

- Нормативная база и субъекты отношений

- Налог на имущество физлиц

Продажа квартиры, зарегистрированной после 1 января 2016 года

Изменения по налогам при продаже квартиры в 2016 году коснулись:

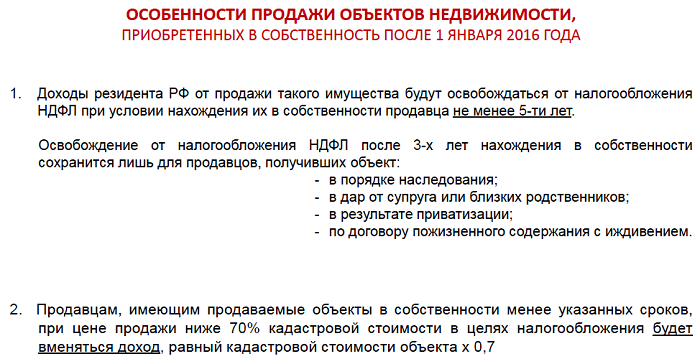

- Сроков владения жильем, при котором доход от его продажи подлежит налогообложению равен 5 годам (60 месяцев).

- Недвижимости, зарегистрированной с 1 января 2016 года.

- Налогооблагаемой базы: налог от продажи квартиры рассчитывается с наибольшей суммы, после сравнения договорной цены и кадастровой стоимости.

Для кого актуальны эти правила?

- Во-первых, налог с продажи квартир для физических лиц. ИП это не касается.

- Во-вторых, закон действует в отношении недвижимого имущества, которое не используются в коммерции.

- В-третьих, нововведения касаются недвижимости, зарегистрированной после 1 января 2016 г. Для недвижимости, приобретенной до 2016 года, остается освобождение от налогообложения, если срок владения превысил 3 года (36 месяцев).

Пример 2: Жилплощадь купили в июне 2015 года, а продали в июле 2022 года. Следовательно, НДФЛ с продажи уплачивать не нужно, так она находилась в собственности более трех лет.

Срок владения в 3 года остается:

Однако есть исключения. Срок владения недвижимым имуществом 3 года для последующей реализации без уплаты налога в 2020 году, остается для:

- квартир, которые перешли к их собственникам по наследству;

- имущества, переданного в качестве подарка близкими родственниками (в соотв. со ст. 14 Семейного Кодекса);

- недвижимости, зарегистрированной в ходе окончания приватизации;

- имущества, полученного по договору ренты;

- единственной квартиры/комнаты (или долей в них), находящейся в собственности у налогоплательщика, но при условии, что продажа этой самой квартиры производится после 01.01.2020 года (до этого периода, например, куплена в 2016 году, а продана в 2019 году, применяется 5-летний срок);

- случаев, если гражданин является хозяином 2 жилых помещений. Причем первое жилье продано в 2020 году (не ранее), а второе, оставшееся в собственности, куплено за 3 месяца (или менее) перед продажей первой квартиры (комнаты, дома).

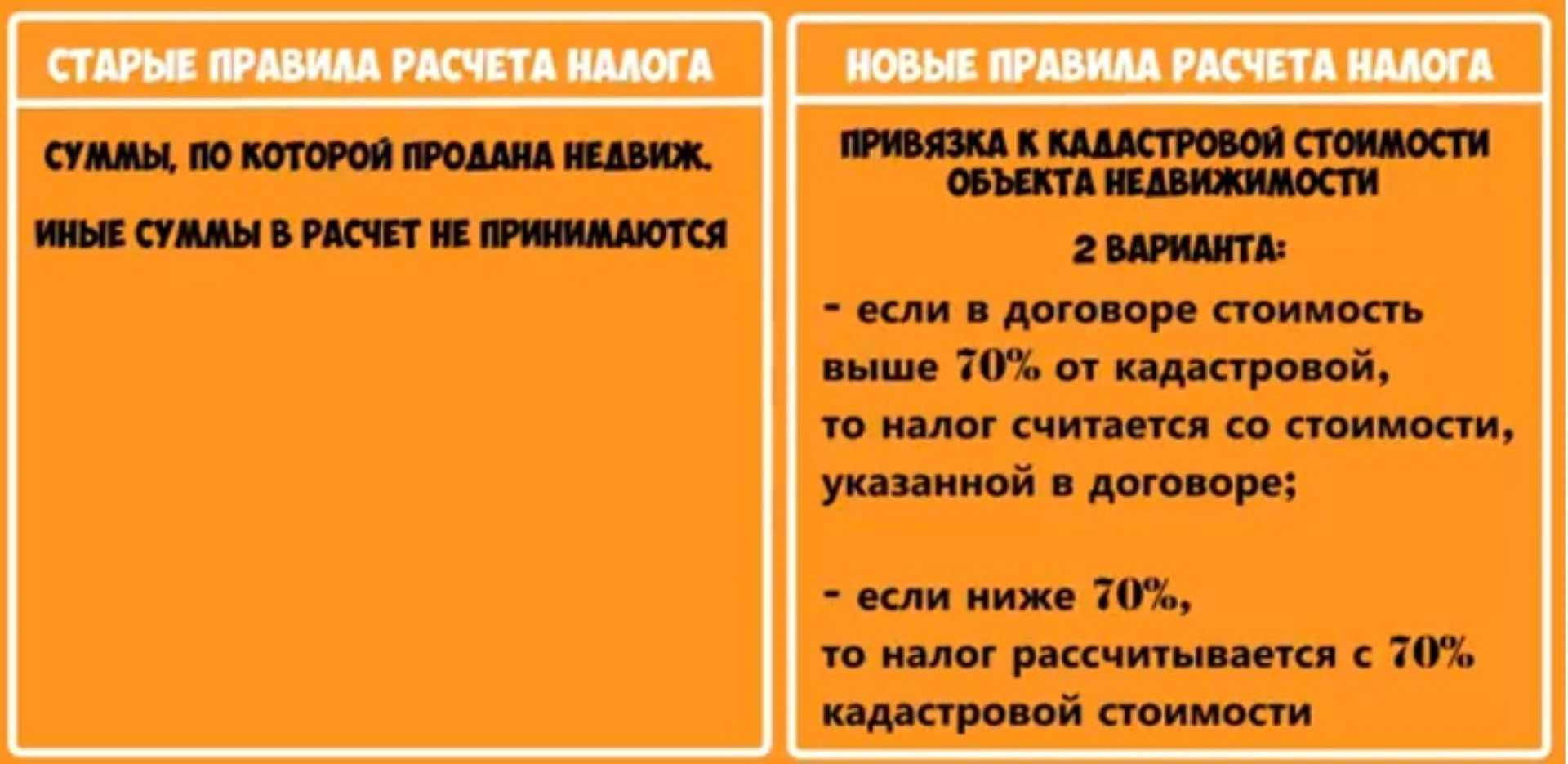

Теперь при расчетах учитывается кадастровая стоимость недвижимости

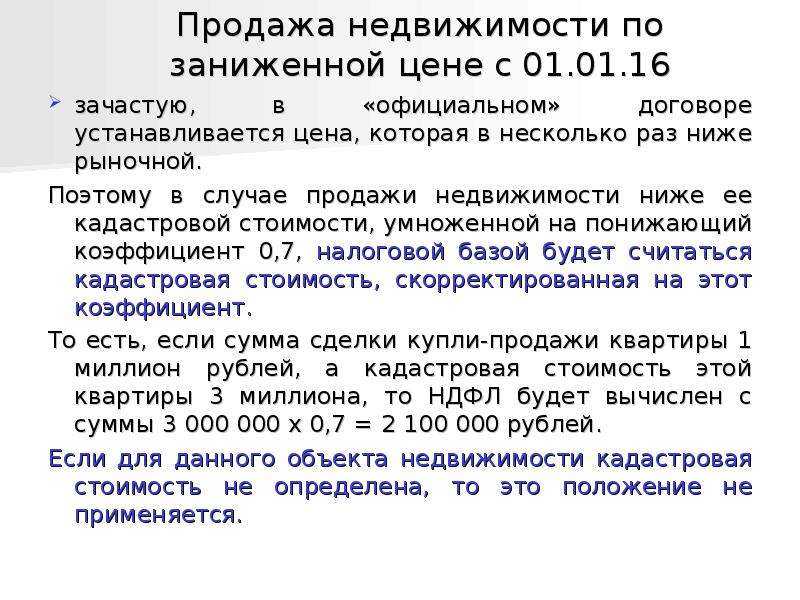

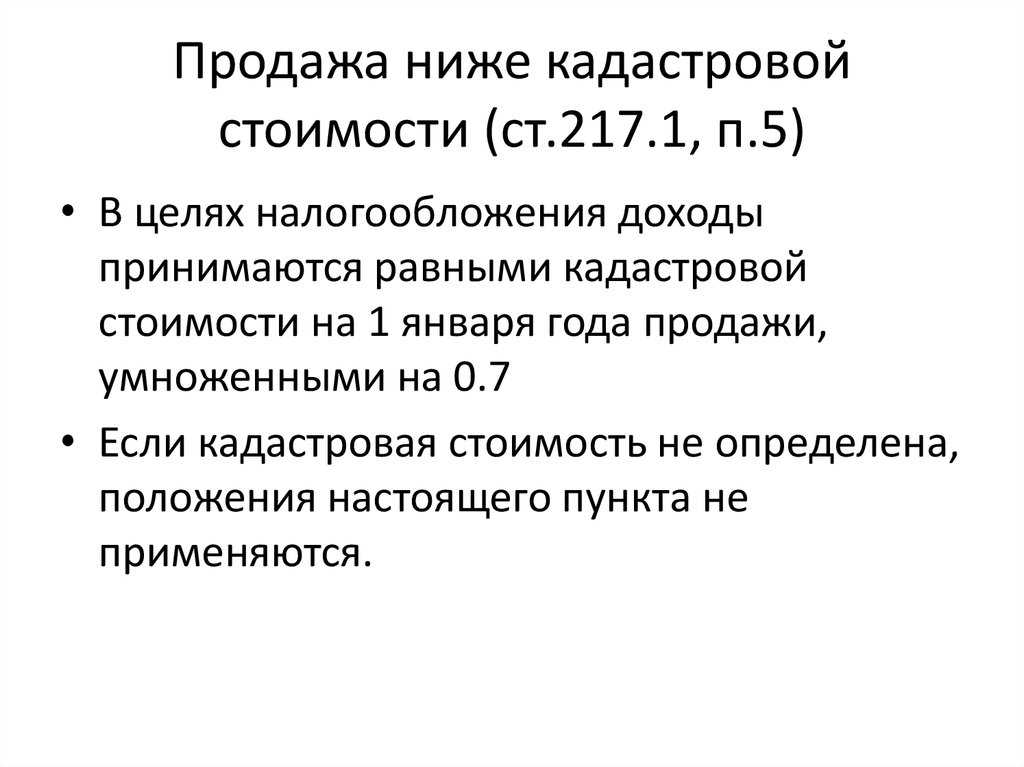

Уже 2016 года необходимо брать во внимание кадастровую стоимость жилья. Сумма, подлежащая налогообложению – максимальная величина:

- Либо договорная цена;

- Либо кадастровая стоимость, умноженная на коэффициент 0,7.

Пример 3: Гражданин приобрел квартиру в 2018 году стоимостью 5,8 млн. руб., в 2020г. он ее продал за 7,3 млн. руб. Кадастровая стоимость составляет 8,9 млн. руб. Если кадастровую стоимость умножить на коэффициент 0,7, то сумма равная 6,2 млн. руб. будет меньше, заявленной договорной цены. Поэтому, подоходный налог нужно будет рассчитывать с договорной стоимости реализации 7,3 млн. руб. НДФЛ = (7,3 – 5,8) х 13% = 195 000 руб.

Кадастровая стоимость недвижимости должна быть определена на 01.01.2016 года. Если региональные власти оценку не производили, то для обложения НДФЛ пока берут договорную цену реализации. Аналогично и с налогом на недвижимость (квартира, дом) с 2016 года расчет будет производится с кадастровой стоимости.

В ситуациях, когда кадастровая стоимость имущества меньше или равна вычету при продаже квартиры (1 млн. руб.), платить налог не нужно, но если она была в собственности менее 3 (5 лет), от подачи декларации гражданин не освобождается.

Пример 4: Гражданин приобрел дом в мае 2021 года за 672 000 руб., а в январе 2022 года он продал его за 953 000 руб. Выгоднее выбрать имущественный вычет:

- (953 000 – 1 000 000) х 13% ) — налога к уплате нет.

- (953 000 — 672 000) х 13% = 36 530 руб.

Как и раньше, собственники имущества могут воспользоваться правом не применять налоговый вычет, а уплатить подоходный налог с разницы между продажной стоимостью и первоначальной суммой приобретения имущества, если для них это выгоднее.

Пример 5: В 2021 году приобретена комната за 1300 000 руб, в 2022 году продана за 1250 000 руб. Выгоднее воспользоваться не имущественным вычетом, а расходами на покупку, тогда налога к уплате не возникает (1250 000 — 1300 000) х 13% = 0.

Сделки с участием юрлиц

Рассмотрим вкратце аспекты, касающиеся налогообложения сделок, в которых продавцы недвижимости — юридические лица (хозяйственные общества и т. д.). Схема начисления сборов здесь, конечно, отличается от той, что характерна для физлиц. Но она вполне понятна и логична. Если речь идет о таком явлении как продажа недвижимости юридическим лицом, налоги здесь уплачиваются двух типов.

Во-первых, это НДС (18%). Во-вторых, это налог на прибыль организаций (20%). Каких-либо вычетов не предусмотрено. Вместе с тем, если организация применяет УСН, то совсем по другим нормам осуществляется продажа недвижимости. Налог на прибыль у фирм по «упрощенке» отсутствует, а выручка от реализации собственности приравнивается к коммерческой. Согласно нормам для УСН, фирма должна будет заплатить 6% от доходов с продажи либо 15% с разницы между выручкой и затратами на покупку этой недвижимости.

Аналогичные правила касаются также и индивидуальных предпринимателей. Если они работают по УСН, то платят за реализацию имущества 6% с доходов или 15% с «разницы». При общей системе налогообложения надо платить НДС и подоходный налог

Правда, при этом важно, чтобы получение денежных средств от покупателя шло через официально зарегистрированный расчетный счет в банке. Если ИП продаст недвижимость через «обычный» банковский счет, то ему придется платить НДФЛ как физлицу

Правда, и вычетом в этом случае пользоваться можно.

Сумма налога к уплате государству после продажи квартиры

Таким образом, собственник не уплачивает налог с суммы до 1 млн руб. Продавая квартиру, например, за 6 254 000 руб., НДФЛ придется рассчитать с суммы в 5 254 000 руб. Сумма подоходного налога к уплате получается достаточно внушительной – 5 254 000 × 13% = 683 020 руб. Мало найдется желающих расстаться с такой суммой в пользу государства добровольно.

В этом же пункте сказано, что вместо получения налоговой льготы собственник квартиры может уменьшить сумму налогооблагаемого дохода от продажи собственной квартиры на сумму расходов, произведенных для получения этого дохода. К таким расходам можно отнести, например, услуги риэлтерской компании, с которой был заключен официальный договор. На это указывает письмо Минфина от 04.06.2009 № 03-04-05-01/434. В этом же письме говорится, что в случае, если квартира приобреталась в недостроенном доме и без отделки (такое должно быть указано в договоре), то расходы на ремонт также могут уменьшить налогооблагаемый доход.

Расходы должны быть в обязательном порядке подтверждены документами (платежками, чеками, договором с риэлтерской компанией и другими) и быть экономически обоснованными, то есть иметь прямое отношение именно к продаже квартиры. Для наглядности можно привести пример:

Гражданин И. продал квартиру за 4 635 360 руб. При этом он может подтвердить, что расходы на продажу этого жилья составили 2 895 254 руб. Таким образом, собственнику нужно будет заплатить сумму, равную

(4 635 360 – 2 895 254) × 13% = 226 214 руб.

Каким из этих 2 способов (получение фиксированного налогового вычета или уменьшение дохода на сумму расходов, связанных с приобретением квартиры) пользоваться, решать только собственнику. Второй способ целесообразно использовать, если расходы на продажу превышают 1 млн. руб.

Если в одном году было продано 2 квартиры, то какой налог с продажи квартиры собственник должен уплатить в этом случае? Можно ли с одной получить вычет, а с другой — уменьшить на расходы? В письмах Минфина от 12.04.2012 № 03-04-05/7-563, от 05.04.2011 № 03-04-05/9-219 и от 10.02.2010 № 03-04-05/9-48 указано, что так делать можно.

Если же квартира находится в долевой собственности, то и сумма налогового вычета предоставляется согласно долям собственников в этой квартире. Однако если продавцом выступает один из сособственников, ему вычет предоставляется в полном размере.

Не стоит забывать, что продав квартиру, которой владел меньше чем 3 года, продавец обязан представить в налоговую инспекцию декларацию по форме 3-НДФЛ. Нужно или нет уплачивать налог — значения не имеет. Если продавец не представит такую декларацию, то это повлечет за собой наложение на него штрафа со стороны налоговиков. Если декларация по подоходному налогу не была вовремя представлена, то, согласно п. 1 ст. 119 НК РФ, налогоплательщик должен будет заплатить штраф в размере 5% от суммы налога за каждый месяц просрочки, в том числе и неполный. Но установлены ограничения — не более 30% от суммы, которая должна быть указана в декларации, и не менее 1 000 руб.

Если квартира находится в собственности больше чем 5 лет, то имущественный вычет предоставляется на полную стоимость квартиры (подп. 1 п. 2 ст. 220 НК РФ). То есть собственник квартиры ничего не уплачивает в пользу государства.

Кто освобождается от оплаты налога?

Теперь ясно, нужно ли платить налог с продажи квартиры. Но ведь не может быть так, чтобы закон был действителен по отношению ко всем гражданам РФ и налоговым нерезидентам. Кто-то ведь должен иметь право не оплачивать НДФЛ?

Строго говоря, закон не выделяет отдельную категорию собственников, имеющих право не платить налог. Согласно ст. 207 НК РФ, регламентирующую лиц-налогоплательщиков, обязанностью заплатить налог наделяются:

- Физические лица, являющиеся налоговыми резидентами РФ, а также военнослужащие-граждане РФ и крымчане;

- Физические лица, проживающие за пределами РФ более 183 дней в году.

Так что, формально, льготных категорий нет. Но фактически уплата налога при продаже квартиры необязательна в ряде случаев при соблюдении всех условий, поставленных ст. 217 НК РФ. Именно эти условия являются определяющими, а дополнительные факторы не играют роли.

Справка: к примеру, собственники, получившие удостоверение инвалида, пенсионера или ветерана ВОВ, как правило, рассчитывают на поблажки при уплате НДФЛ. Но закон не предусматривает каких-либо льгот для социально незащищенных граждан. То же касается продажи доли недвижимости, находящейся в собственности у несовершеннолетнего ребенка.

Итак, ответ на вопрос, как не платить налог с продажи квартиры, дан в ст. 217 НК РФ «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)». Про жилье, находящееся в собственности более трех/пяти лет, мы уже упомянули. Но существуют и другие возможности не платить большую цену за продажу жилья:

Если недвижимость была получена по наследству;

Если жилье было передано от члена семьи или близкого родственника по договору дарения

Важно, чтобы недвижимость передавалась именно в дар: закон не касается ситуаций, когда родственник или член семьи пожелал продать, а не подарить жилье члену семьи.

Процедура оплаты НДФЛ

Чтобы не нарушить законодательство, процедуру оплаты нужно провести своевременно и, главное, правильно. Этапы взаиморасчёта:

- Регистрация продажи дома путём заключения договора купли-продажи с покупателем.

- Заполнение налоговой декларации с указанием совершённой сделки.

- Получение в ФНС квитанции с реквизитами на оплату.

- Непосредственно сама оплата.

- Подтверждение факта внесения денежных средств в ФНС.

Какую сумму нужно вносить, можно просчитать самостоятельно, но, чтобы не ошибиться, можно обратиться к юристам, которые помогут учесть все нюансы сделки и подсказать размер налога.

Декларацию можно заполнить разными способами. Один из них — заполнение вручную в районном отделении ФНС. Второй вариант — в электронном виде на официальном сайте ФНС.

Точные сроки прописаны в НК РФ. Декларацию нужно подавать до конца апреля года, следующего за тем, в котором была совершена сделка. Внести НДФЛ от продажи дома требуется до 15 июня того года. Например, собственник продал недвижимость 26 мая 2017 года, декларацию он должен подать до 30 апреля 2020 года, а 13% нужно платить до 15 июня 2020 года.

Уклонение от внесения подоходного налога — это строгое нарушение. При заполнении декларации необходимо неукоснительно соблюдать сроки и правильно указывать полученные суммы.

Общие принципы налогообложения при продаже квартир

Эксперты выделяют следующие основные принципы налогообложения сделок по продаже недвижимости согласно российскому законодательству:

- НДФЛ в размере 13% от суммы, полученной от покупателя жилья, начисляется и подлежит уплате, если квартира находилась в собственности продавца менее 3 лет;

- бывший владелец недвижимости обязан предоставить в территориальное отделение ФНС декларацию по соответствующей форме не позднее, чем 30 апреля года, который следует за тем, когда была совершена сделка купли-продажи квартиры;

- исчисленный НДФЛ должен быть полностью уплачен гражданином до 15 июля того года, когда подается декларация.

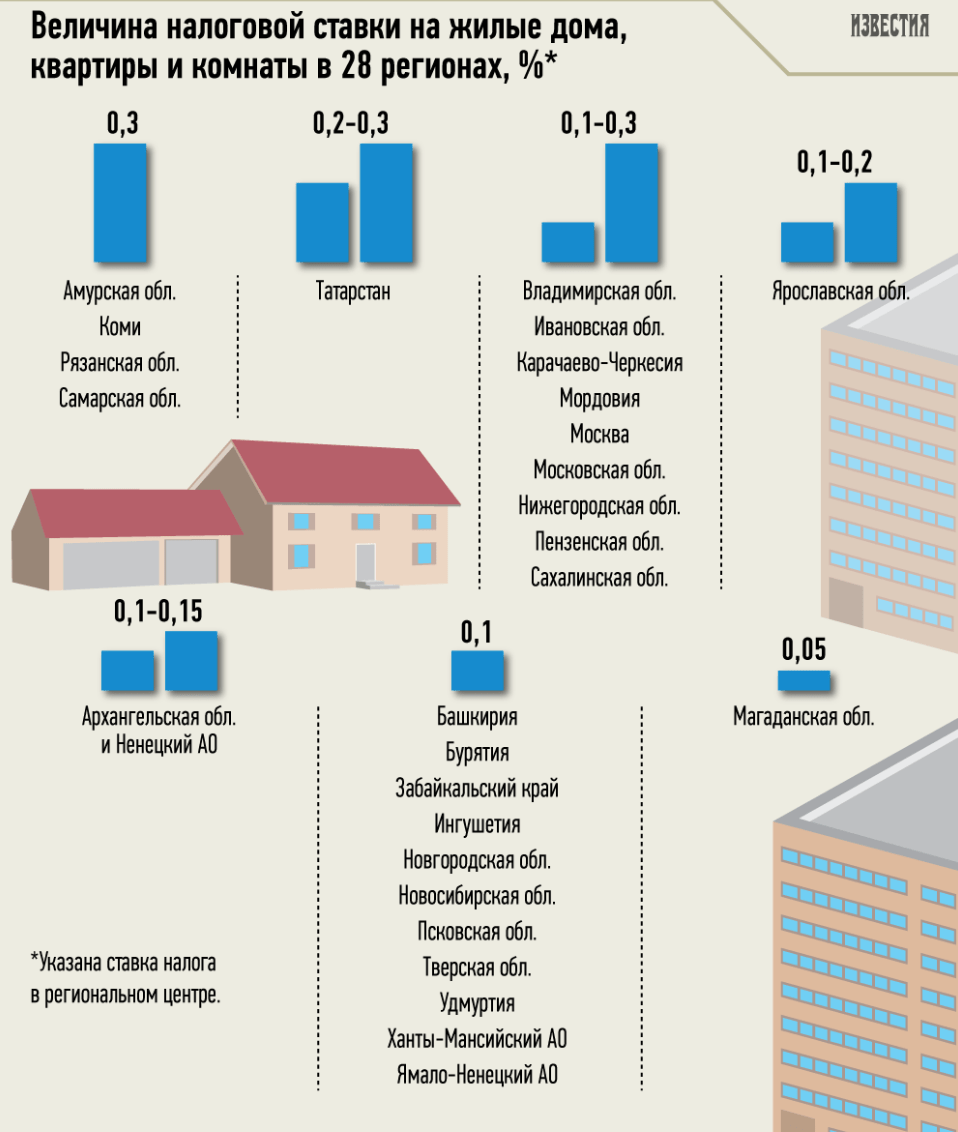

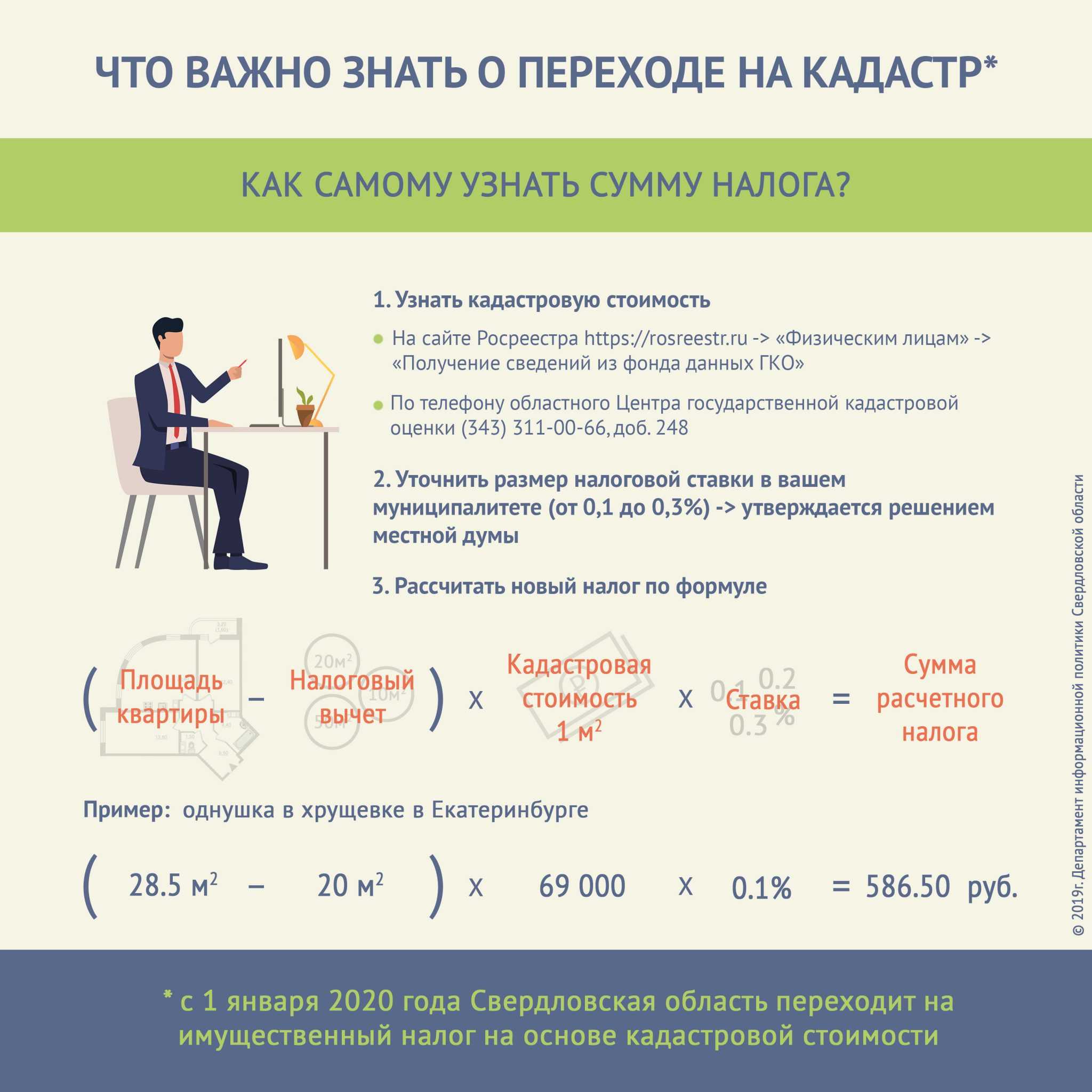

Налог на имущество физических лиц в 2021 году

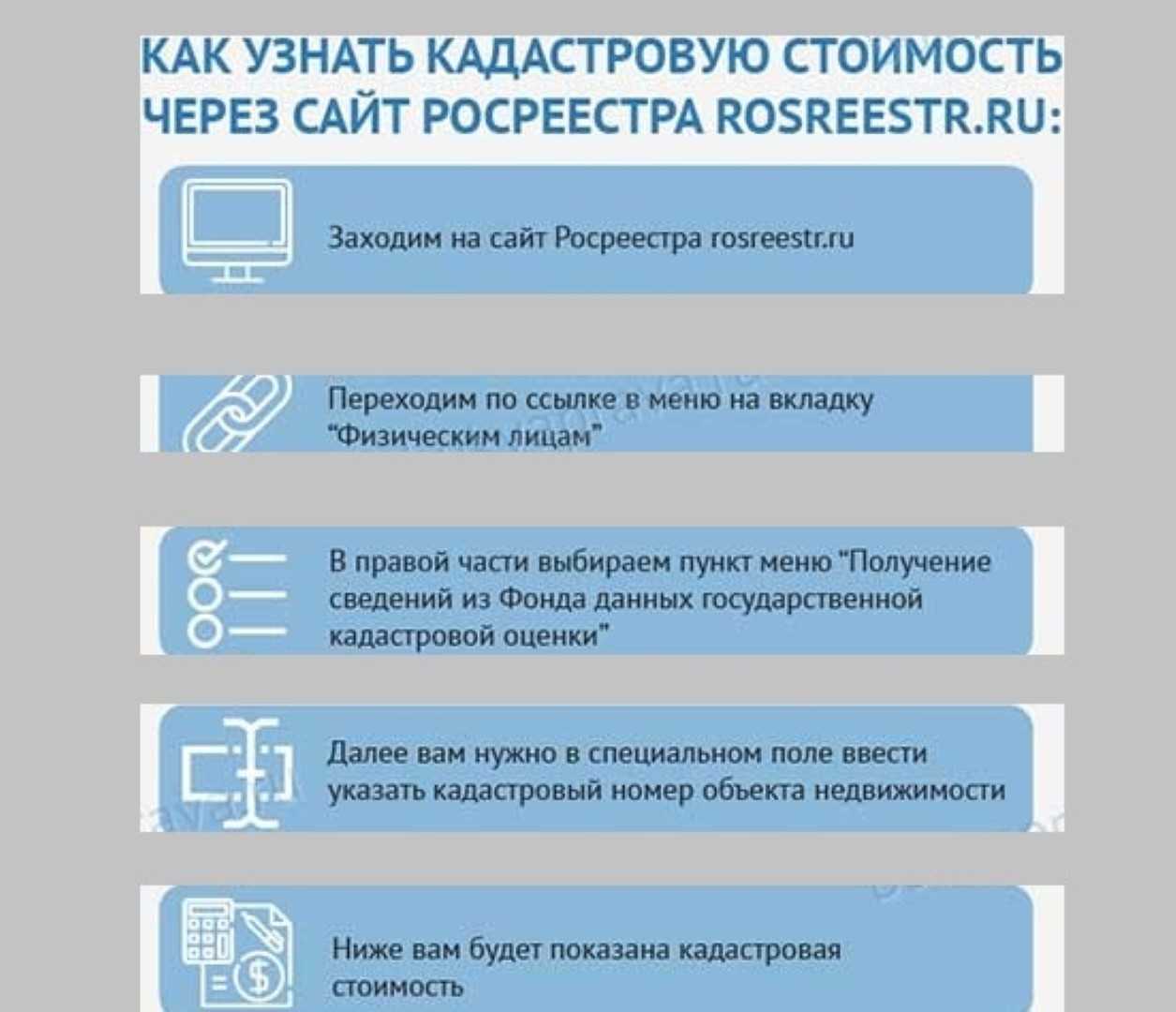

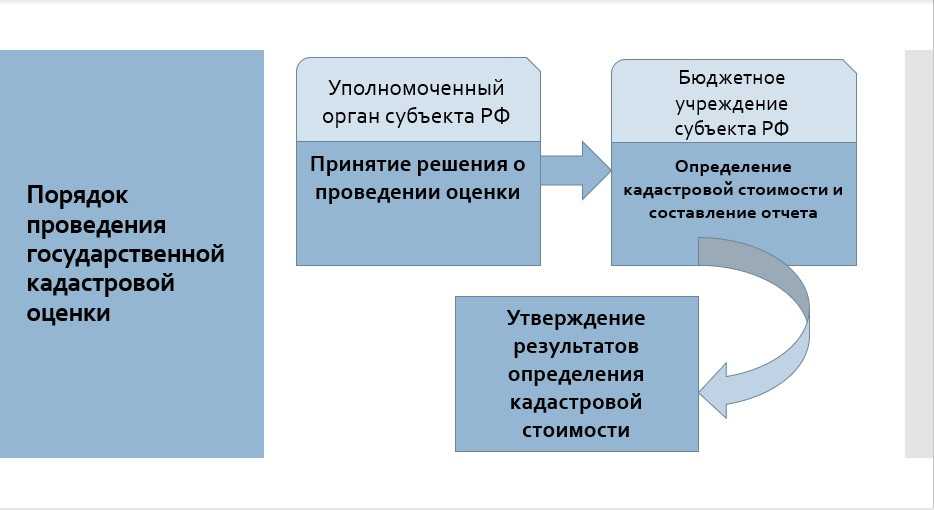

Налоговая ставка – определенный процент от базовой суммы. В качестве основы для расчета берут стоимость имущества. Это не значит, что собственники недвижимости самостоятельно указывают цену своего жилья для налогообложения. Законом установлен единый порядок оценки, и базой для всех выступает кадастровая стоимость имущества.

Льготы в размере 100% или 50% предоставляются отдельным категориям граждан. Федеральным законом освобождены от уплаты сбора ветераны войны, инвалиды, участники боевых действий, Герои России. Полный перечень публикует статья 407 Налогового Кодекса.

- Вычет применяется к площади недвижимости, то есть освобождаются от налогообложения квадратные метры. Право применить этот вычет имеет каждый владелец. В 2021 году действуют следующие нормы вычетов:

- квартиры – 20 м2;

- дома – 40 м2;

- комнаты – 10 м2.

Итак, что же такое налог на имущество? Это плата в бюджет государства за возможность владеть недвижимостью. Если вы владеете коттеджем, дачей, комнатой, участком или квартирой – являетесь собственником объектов и должны пополнять бюджет страны. Чем больше у вас недвижимости, тем больше будете платить.

Важно знать: льгота применяется для одного объекта каждого вида имущества. Например, если у вас три комнаты в коммунальных квартирах и два дома, нужно выбрать только два объекта (одну комнату и один дом) для применения льготного налогообложения

Уведомление о выборе необходимо направить в ФНС до 31 декабря.

Размер налога на дарение равен 13% от кадастровой стоимости “подарка”. При этом законодатель четко устанавливает сроки уплаты налога: до 30 апреля следующего года. Например, гражданин, не являющийся близким родственником дарителя, получил в дар квартиру 1 августа 2020 года. В данной случае он обязан передать декларацию формы 3-НДФЛ в налоговую службу по месту регистрации не позднее 30 апреля 2021 года.

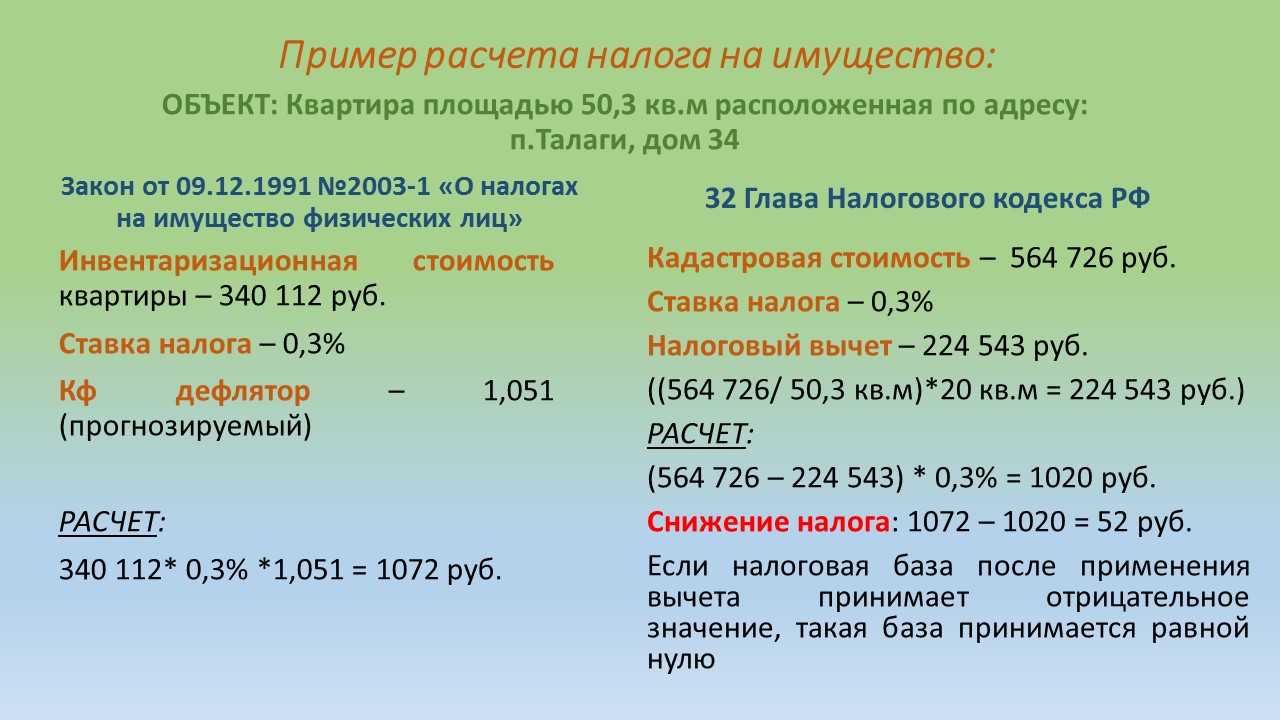

Ранее налог напрямую рассчитывался, исходя от инвентаризационной стоимости жилого помещения. Но в августе текущего года завершилась кадастровая переоценка частных и коммерческих домостроений. Это значит, что налог на недвижимость с января 2021 года будет напрямую зависеть от кадастровой стоимости конкретного объекта.

Если возникла необходимость продать жилье до того, как истечет минимальный срок пользования, владельцу придется уплатить налог. Однако и в данной ситуации государство стоит на стороне гражданина. На законодательном уровне предусмотрены налоговые льготы, которые существенно снижают налог от продажи квартиры или дома.

Кадастровая стоимость определенных объектов в несколько раз превысила инвентаризационную. Поэтому для того, чтобы владельцы частных и коммерческих строений могли свободно перестроиться на новую систему налогообложения, было принято решение о постепенном увеличении налога. Первые три года при расчете налога на недвижимое имущество будет учитываться понижающий коэффициент, далее расчеты будут производиться в соответствии с утвержденными нормами.

В 2021 году в силу вступят законодательные изменения, которые коснутся практически всех владельцев недвижимого имущества. Доходы, которые были получены при совершении сделок с недвижимостью, облагаются налогом. Именно поэтому многие граждане заинтересовались вопросом о возможности избежать излишних трат. Далее поговорим о видах налогообложения, связанных со сделками по недвижимости, а также об особенностях их начисления в 2021 году.

Порядок и сроки уплаты

Браться за оплату налога следует сразу же, как были получены деньги по договору КП. Начинать следует с подачи декларации 3-НДФЛ. Заполнить ее на специальном бланке желательно в отделении ИФНС: инспекторы не только сразу же примут документ к рассмотрению, но также проконсультируют при заполнении бумаги, подскажут формулы расчета, рассчитают сумму вычета (если ранее гражданин вычетом не пользовался) и т.д.

Подать 3-НДФЛ за продажу жилья следует не позднее 30 апреля года, следующего за отчетным годом продажи. То есть, если квартира была продана 1 октября 2021 года, подать декларацию необходимо до 30 апреля 2022 года.

Далее инспекторы ИФНС составят квитанцию с подсчитанной суммой налога. Оплата производится переводом с банковского счета.

Налог на недостроенный дом

Если в случае жилой недвижимости сумма вычета составляет 1 млн рублей, то для недостроя эта сумма составляет всего лишь 250 тыс. р.

К примеру, собственник начал строить коттедж, но в начале строительства решил его продать и назначил сумму в 800 000 р. Вычитаем отсюда 250 тыс. р. и получаем 550 000 р. Из этой цифры будут высчитываться 13%.

Можно ли каким-то образом изменить вычет в большую сторону? Да, признать недострой жилым. Это может быть сделано, если соблюдены следующие условия:

- проведены коммуникации (водоснабжение, газоснабжение, электричество);

- помещение отделено для жилья.

В этом случае недострой ставится на кадастровый учет и признаётся жилым. Вычет поднимается до стандартного 1 млн рублей.

Нормативная база и субъекты отношений

Имущество, находящееся во владении граждан, обязательно облагается налогом. Однако чаще всего платежи осуществляются в отношении построек, сооружений, зданий, в том числе тех, что не имеют жилого предназначения. Объектами также выступают земельный участок, земли с домами, доли частного дома, квартиры многоэтажных домов. Всё это можно обозначить, как недвижимое имущество. Эти объекты всегда облагаются налогами, и именно от них будет зависеть порядок, применяемый к налогу и определению его размер.

Говоря об объектах налогообложения подробнее, следует отметить, что любая территория, земельные участки, недостроенное помещение или сооружение, которое находится в процессе строительства, гаражи и даже парковочные места — всё это наряду с домом или квартирой признаётся недвижимостью, а значит, будет облагаться налогами в установленном законом порядке. При этом в любом случае размер платежа будет зависеть от площади имущества и его характеристик. Чем больше площадь, тем, соответственно, выше налог, если же если речь идёт о загородной недвижимости, то есть вероятность, что на неё налог также будет выше. Или же за объект незавершённого строительства плата будет ниже, чем за достроенный дом.

Независимо от того, купил владелец дом на земельном участке, несколько у него земельных участков с постройками, в том числе если они являются недостроенными, смысл налогообложения не изменится. Некоторые граждане считают, построю дом на земельном участке и буду платить налог только за сам надел. Это не так. В процессе строительства или если оно осталось незавершённым, дом оказался недостроенным или же работа была приостановлена, в любом случае придётся платить налог, причём относится это не только к землям, но и к дому. Отсюда определяется, что способ приобретения жилья, построил его человек или купил, роли играть не будет, так как фактически лицо является полноправным владельцем имущества.

Частные дома чаще всего определяют, как загородные, по крайней мере, если они находятся за пределами городской территории. И если данный факт может повлиять на размер налога, то на порядок уплаты нет. Первый и главный момент для правильного определения плана действий — это установление круга субъектов. Именно они обязаны обращаться в налоговую службу и уплачивать ежегодно рассматриваемый вариант налога. Далеко не каждый гражданин, который касается загородных домов, квартир, постройки на земельном участке, даже если он и есть человек, построивший её, или же оставивший после себя недострой, будет платить налог.

Только лицо, являющееся собственником жилого или нежилого помещения, а также иной недвижимости может выступать в роли налогоплательщика и обязано регулярно уплачивать налоги на имущество.

Исходя из смысла закона, платит только полноправный владелец.

Однако несмотря на довольно конкретное определение круга субъектов, существуют свои нюансы при определении обязанного лица:

- Когда владение домом осуществляется в организации, то плательщиком считается администрация такого юридического лица, которая и будет нести ответственность за рассматриваемую обязанность. Тоже правило относится к случаям, когда владение осуществляется в товариществе. СНТ (садовое некоммерческое товарищество), как некоммерческая организация и самый распространённый вариант владения частным домом на коллективной основе, будет также выступать налогоплательщиком в лице руководства объединения. То есть организационно-правовая форма значения иметь не будет.

- Когда домом владеют несколько лиц, то их имущество облагали единым налогом, однако впоследствии собственники имеют возможность договориться между собой, посчитать налог, чтобы каждый получил ту сумму к оплате, которая бы соответствовала доле его владения. При этом ответственность за неуплату будет возлагаться на каждого в равной степени.

- Когда лицо выступает арендатором, то оно не обязано уплачивать налог. Обязанность сохраняется исключительно за владельцем. Однако в договоре может прописываться, что расходы на уплату обязательных платежей также будут включены в арендную плату, после чего затраты осуществляет уже арендатор, но официально признаваться налогоплательщик он не будет.

Избежать обязанности по уплате налогов можно лишь в некоторых случаях и при исключительных обстоятельствах. По общему же правилу, если получали имущество в собственность и не отчуждали его впоследствии, то обязательно нужно уплачивать налоги, причём без нарушения сроков и размеров платежей.

Налог на имущество физлиц

В числе прочего подписанный закон уточняет момент, с которого налог на имущество физлиц рассчитывается с применением полагающихся физлицу льгот. В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Одновременно поправки разрешают учитывать изменение кадастровой стоимости недвижимости при расчете налога как в текущем, так и предыдущих налоговых периодах (будущая редакция ст. 403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:

- уменьшения кадастровой стоимости из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости;

- внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Напомним, сейчас в соответствии с абз. 2 п. 6 ст. 408 НК РФ при обращении физлица с заявлением о предоставлении льготы по уплате налога на имущество физлиц перерасчет налога производится не более, чем за 3 налоговых периода, предшествующих календарному году обращения. С 1 января 2021 года эта норма утратит силу. Соответственно, с нового года перерасчет налога можно будет производить за 3 и более налоговых периода (п. 56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Другое важное изменение касается введения понижающего коэффициента 0,6, который будет применяться при исчислении налога на имущество физлиц для вновь образованных объектов недвижимости. Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме

То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ)

Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ)

Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

Еще одно изменение направлено на расширение перечня физлиц, которым налоговые льготы предоставляются в беззаявительном порядке.

С 2021 года в указанный перечень будут включены ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п. 18 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ). При этом в беззаявительном порядке ветеранам будут предоставляться льготы не только по налогу на имущество физлиц, но также по транспортному и земельному налогу. Подавать какие-либо заявления и подтверждающие документы в целях получения льгот по указанным налогам ветераны боевых действий больше не будут. Всю необходимую информацию в ИФНС направит ПФР.