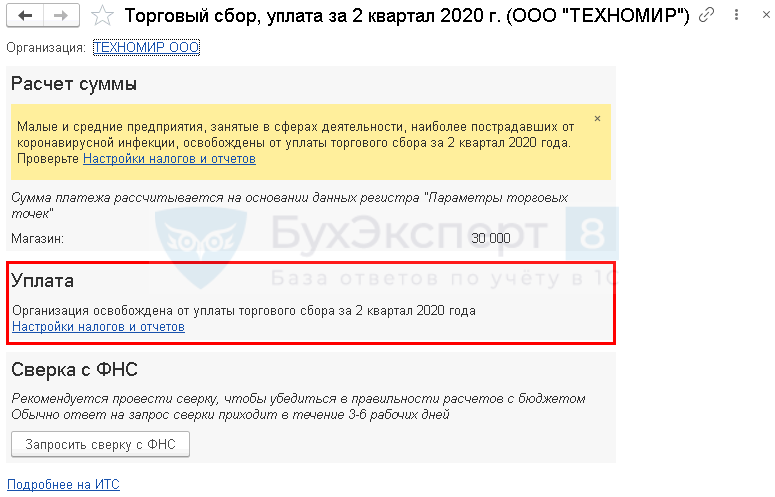

- Что изменится в 2020 году

- Штрафы и санкции по платежам ТС

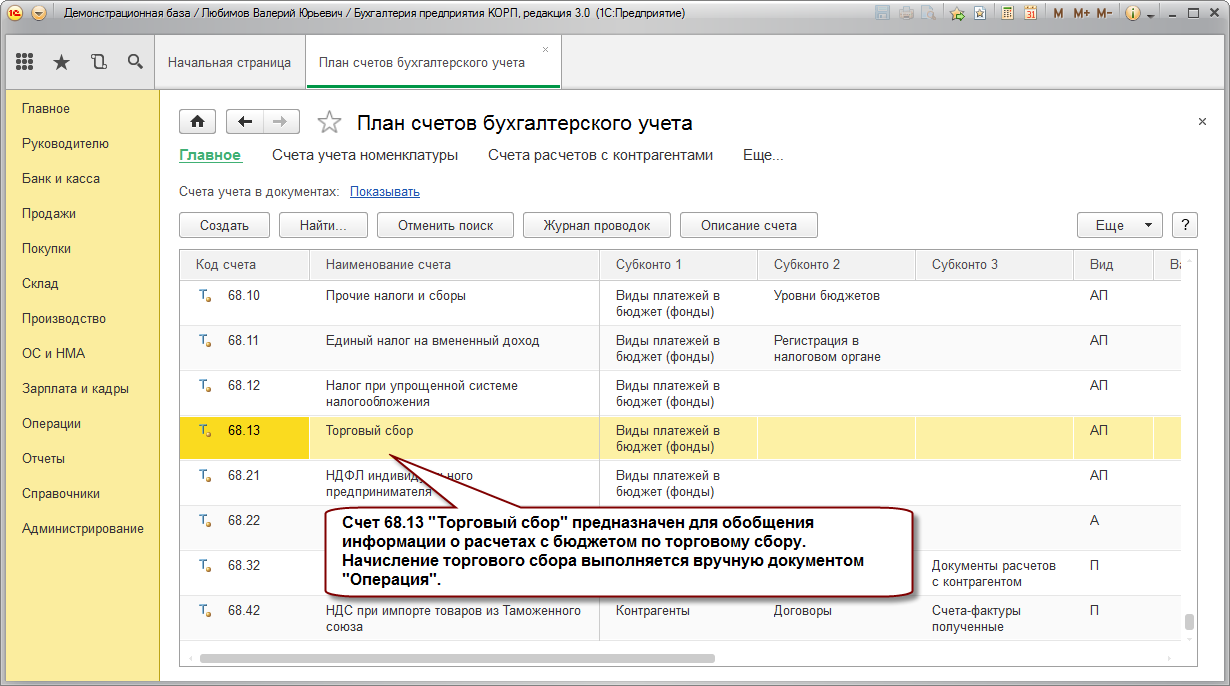

- Учет плательщиков торгового сбора

- Проводки, когда налог на прибыль меньше сбора

- Пример, когда налог меньше сбора

- Как считать торговый сбор

- Порядок постановки и снятия с учета как плательщика сбора

- Бухучет

- Торговый сбор уменьшит налог на прибыль в будущем

- Годовая сумма налога на прибыль меньше торгового сбора

- В этом случае начисление и уплату сбора отражайте проводками:

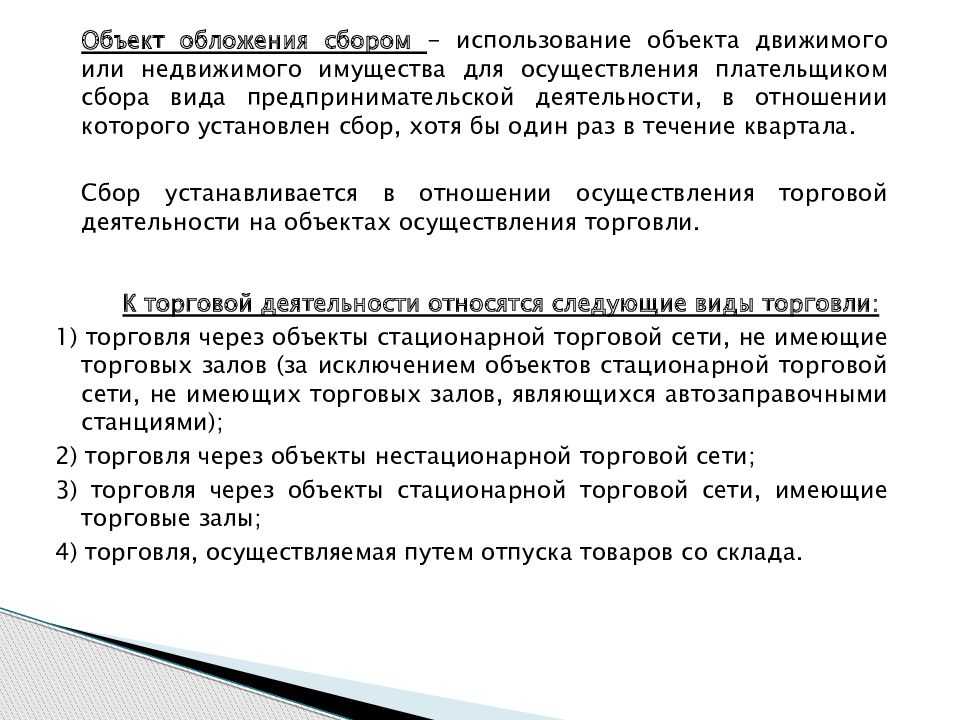

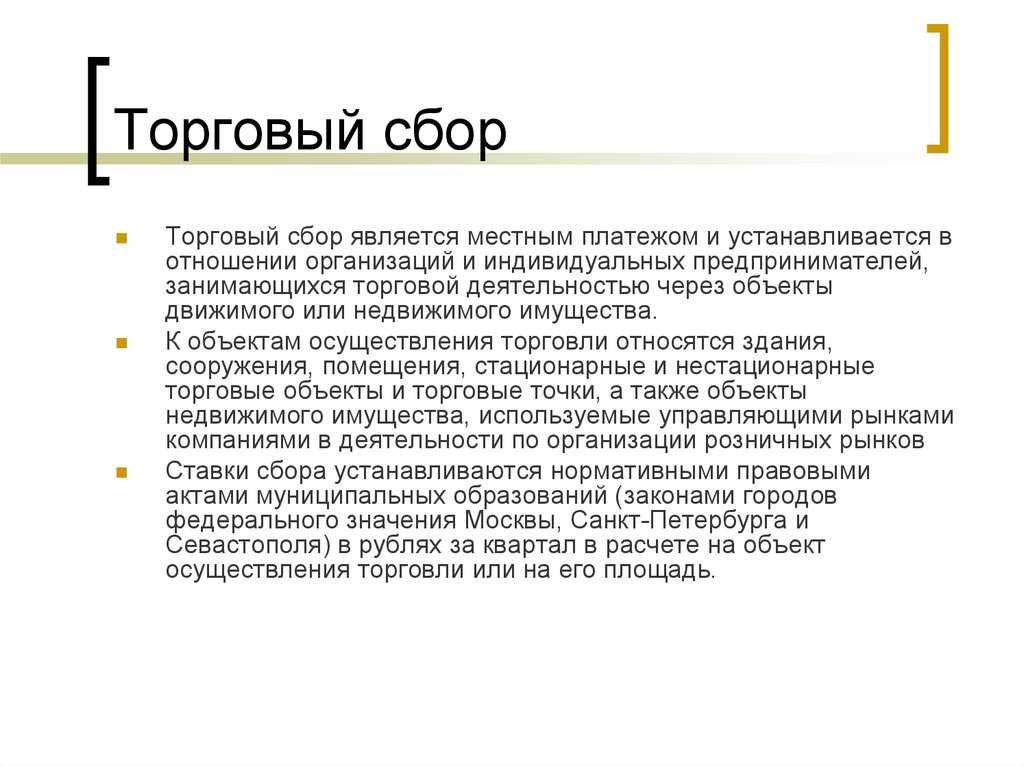

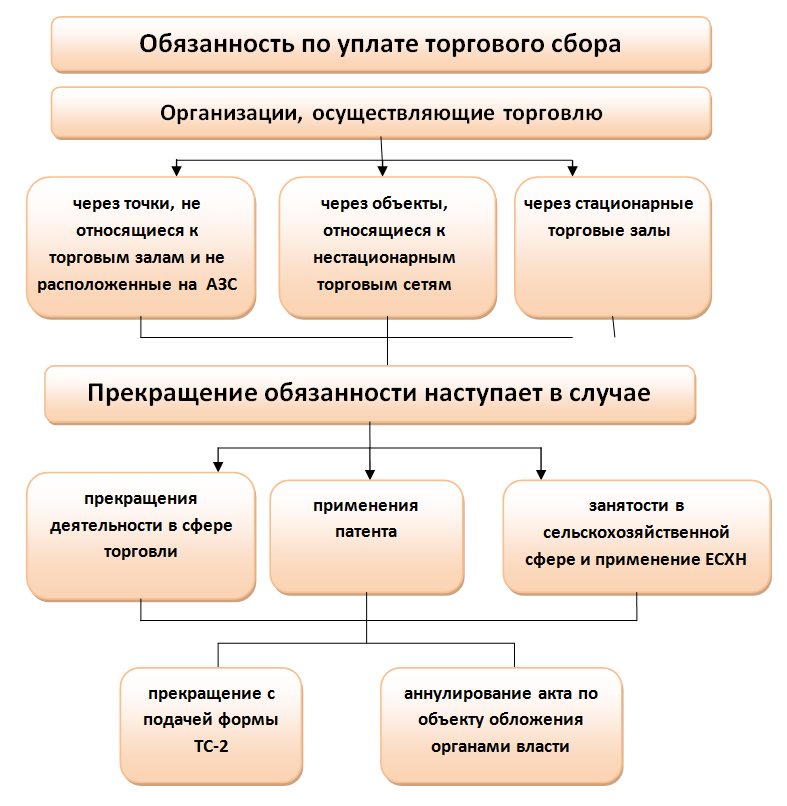

- Что является торговым сбором

- Торговый сбор как расход (при УСН «доходы минус расходы»): основные корреспонденции

- Уменьшение налога на прибыль на величину сбора

- Как узнать, действует ли сбор в том или ином регионе

- Глава 33 НК РФ. Торговый сбор

- Торговый сбор – что это?

- Когда нужно платить торговый сбор

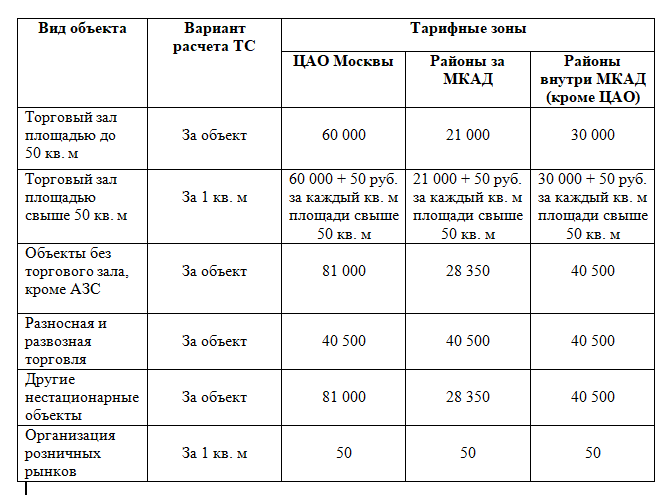

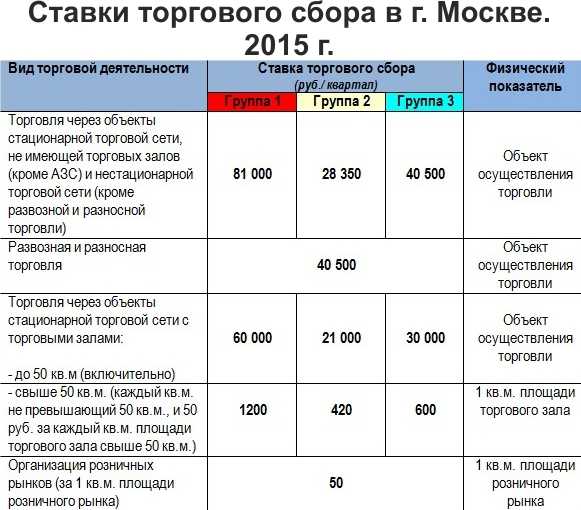

- Объекты и ставки налогообложения

- Ответы на популярные вопросы

- Торговый сбор в 2022 году

- Когда склад становится торговой точкой?

- Заключение

Что изменится в 2020 году

Если вы торгуете через объекты стационарной сети и площадь зала более 50 квадратных метров, ставка формируется в расчете на один кв. м. пространства. Если торгуете со склада — в расчете на один кв. м. площади складского помещения. Законодательство обозначило подход в Налоговом кодексе с 1 января 2020 года.

С этой же даты начали регулировать порядок расчета и уплаты ТС по конкретным видам деятельности, обязали сообщать о закрытии торговой точки в течение 5 дней после завершения работы. Указали особенности подсчета и выплаты ТС при торговле в зависимости от вида договора.

Установили новый коэффициент-дефлятор — коэффициент, который учитывает изменение стоимости товаров и услуг в предыдущем периоде. Его формируют каждый год. В 2019 году коэффициент составлял 1,317. Теперь он равен 1,382.

Штрафы и санкции по платежам ТС

Если начисленная сумма сбора не внесена в бюджет, или внесена не полностью, на нарушившего закон предпринимателя или организацию накладывается штраф. Его размер — 20% от рассчитанной суммы. Если нарушение повторяется неоднократно, размер штрафа возрастает до 40% (статья 122 НК РФ).

Дополнительно на возникшую задолженность начисляются пени. Размер пени равняется 1/300 ставки рефинансирования ЦБ за каждый день опоздания, если срок просрочки менее 30 суток. Начиная с 31 дня размер пени для организаций возрастает до 1/150 ставки. Для ИП размер пени (1/300 ставки) остаётся неизменным на протяжении всей просрочки ().

Пример:

ИП Сергеев С.С. опоздал с уплатой ТС за 1 квартал 2022 года. Он перечислил необходимую сумму в 16800 рублей только 17 мая 2022 года. Ставка рефинансирования ЦБ на 25.04.22 — 17%, с 04.05.22 по 26.05.22 — 14%. Так как сбор оплачен полностью, недоимки нет, штрафа по статье 122 НК РФ не будет. Но будут пени в следующем размере:

- за 8 дней (26.04.22 — 03.05.22) по ставке ЦБ РФ 17% — 76,16 руб. (16800 руб. х 17% / 300 х 8 дней);

- за 13 дней (04.05.22 — 16.05.22) по ставке ЦБ РФ 14% — 101,92 руб. (16800 руб. х 14% / 300 х 13 дней);

Учет плательщиков торгового сбора

Постановка на учет, снятие с учета организации или индивидуального предпринимателя в качестве плательщика сбора в налоговом органе осуществляется на основании соответствующего уведомления плательщика сбора, представляемого им в налоговый орган, либо на основании информации, представленной уполномоченным органом в налоговый орган.

В уведомлении указывается объект обложения сбором (вид предпринимательской деятельности и объект осуществления торговли, с использованием которого осуществляется (прекращается) указанная предпринимательская деятельность), а также характеристики (количество и (или) площадь) объекта осуществления торговли, необходимые для определения суммы сбора.

Плательщик сбора для малого бизнеса представляет соответствующее уведомление не позднее пяти дней с даты возникновения объекта обложения сбором.Осуществление вида предпринимательской деятельности, в отношении которого установлен сбор для малого бизнеса, без направления указанного уведомления приравнивается к ведению деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе.

Плательщик сбора обязан уведомить налоговый орган о каждом изменении показателей объекта осуществления торговли, которое влечет за собой изменение суммы сбора, не позднее пяти дней со дня соответствующего изменения.

Постановка на учет производится на основании уведомления, представленного плательщиком сбора, в течение пяти дней после получения налоговым органом указанного уведомления. В течение пяти дней с даты постановки на учет плательщику сбора направляется соответствующее свидетельство.

В случае прекращения осуществления предпринимательской деятельности с использованием объекта осуществления торговли плательщик сбора представляет соответствующее уведомление в налоговый орган.

Датой снятия с учета организации или индивидуального предпринимателя в качестве плательщика сбора является дата прекращения осуществления плательщиком сбора вида деятельности, указанная в уведомлении.

Формы уведомлений, а также порядок и состав сведений, указываемых в уведомлениях, определяются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Уведомление о постановке на учет в качестве плательщика сбора по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен сбор, представляет собой письменное заявление или заявление, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, о расчете сбора, служащее основанием для исчисления и уплаты сбора.

Постановка на учет, снятие с учета организации или индивидуального предпринимателя в качестве плательщика сбора в налоговом органе осуществляется:

- по месту нахождения объекта недвижимого имущества – в случае, если предпринимательская деятельность, в отношении которой установлен сбор, осуществляется с использованием объекта недвижимого имущества;

- по месту нахождения организации (месту жительства индивидуального предпринимателя) — в иных случаях.

В случае, если несколько объектов осуществления видов предпринимательской деятельности, в отношении которых установлен сбор, находятся в одном муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) на территориях, подведомственных разным налоговым органам, постановка на учет плательщика сбора осуществляется налоговым органом по месту нахождения указанного объекта, сведения о котором поступили от плательщика сбора, впервые.

Проводки, когда налог на прибыль меньше сбора

Если за прошедший период аванс по налогу оказывается меньше начисленного сбора, то есть не достаточный для того, чтобы принять в уменьшение всю его сумму, то производится учет торгового сбора в пределах величины аванса за данный период.

Оставшаяся часть сбора может уменьшить аванс по налогу, начисленный с прибыли следующего квартала. Это возможно, так как указанный вид налога исчисляется нарастающим итогом с начала года. Поэтому по окончании следующего квартала считается аванс по налогу с суммы прибыли с начала текущего года, от полученной величины отнимается торговый сбор, уплаченный с начала года, а также его часть, неучтенная в предыдущем периоде в составе авансового платежа.

В данном случае приходится столкнуться с отложенным налоговым активом (то есть частью отложенного налога, которая уменьшит налоговую сумму с прибыли следующих периодов).

Для учета ОНА применяется 09 счет, на котором дополнительно открывается субсчет «ОНА от торгового сбора». При этом совершается проводка по отражению возникшего ОНА – Д09 субсчет ОНА от торгового сбора – К68 субсчет Расчеты по торговому сбору. С помощью такой проводки показывается начисление сбора за 4 квартал.

Как только данная величина отложенного сбора будет принята к вычету налога на прибыль, произойдет списание ОНА, при этом показывается проводка Д68 субсчет Расчеты по налогу на прибыль – К09 субсчет ОНА от торгового сбора.

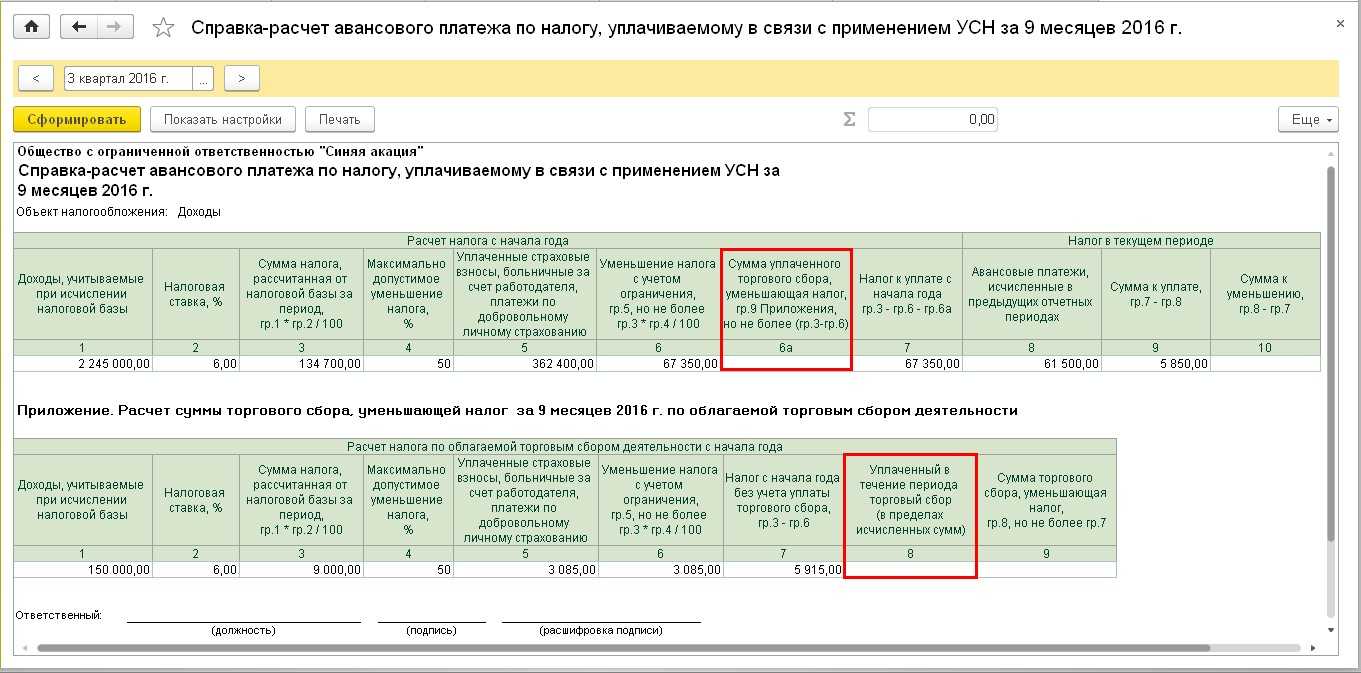

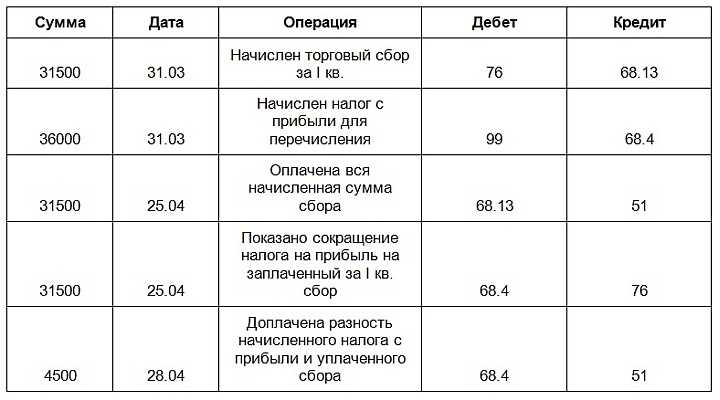

Пример, когда налог меньше сбора

Компания, торгующая в Москве, платит ежеквартально сбор 31500 руб. Прибыль за 2016г. составила 600000 руб., соответствующий налог 120000 руб. (из них 108000 платятся в бюджет Москвы). За 4 кв. 2016г. сбор был уплачен 20 января 2017г.

Уплаченный торговый сбор за 2016г. составил 126000руб., что превышает годовую сумму налога, равную 108000 руб. За год к вычету можно принять только сбор в размере 108000. При этом за три первых квартала сбор был принят к вычету в полном размере.

Налог за 2016г. будет уменьшен на величину сбора, равную 108000 – 31500*3 = 13500 (при этом получится, что налог на прибыль за год платить не надо при условии, что уплачен сбор за год в полном размере).

Оставшаяся часть сбора за 4 кв.2016г., равная 31500 – 13500 = 18000, будет уменьшать авансовый платеж за 1 кв. 2017г. При этом также нужно будет учесть торговый сбор за 1 кв. 2017г.

Если предположить, что прибыль 1 кв. составит 400000 руб., а налог с нее 80000 руб. (в том числе 72000 руб. в бюджет Москвы), то проводки будут выглядеть таким образом:

|

Сумма |

Дата | Операция | Дебет | Кредит |

| 31500 | 31.12.16 | Начислен сбор за 4 кв. 2016г. | 09.ОНА торг.сб. | 68.Торг.сб. |

| 31500 | 20.01.17 | Оплачена вся начисленная сумма сбора за 4кв. | 68.Торг.сб. | 51 |

| 13500 | 20.01.17 | Показано сокращение налога на прибыль на заплаченный за 4 кв. сбор | 68.Нал.приб. | 09.ОНА торг.сб. |

| 80000 | 31.03.17 | Начислен аванс по налогу за 1кв.2017г. | 99 | 68.Нал.приб. |

| 18000 | 31.03.17 | Показано сокращения аванса за 1кв.2017г. на оставшуюся неучтенную часть сбора за 4 кв.2016г. | 68.Нал.приб. | 09.ОНА торг.сб. |

| 31500 | 20.04.17 | Уплачен сбор за 1кв.2017г. | 68.Торг.сб. | 51 |

| 31500 | 20.04.17 | Торговый сбор за 1кв.2017г. уменьшает аванс по налогу за этот же период | 68.Нал.приб. | 68.Торг.сб. |

| 30500 | 28.04.17 | Уплачен аванс по налогу за вычетом суммы сбора за 1кв.2017г. и остатка сбора за 4 кв.2017г. | 68.Нал.приб. |

51 |

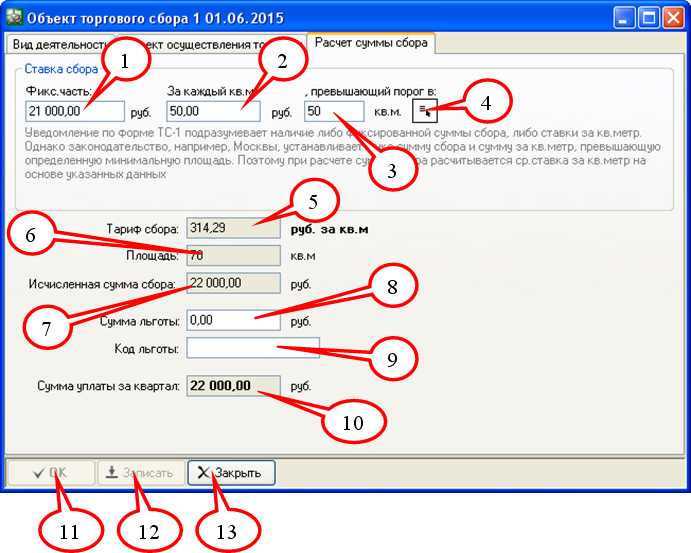

Как считать торговый сбор

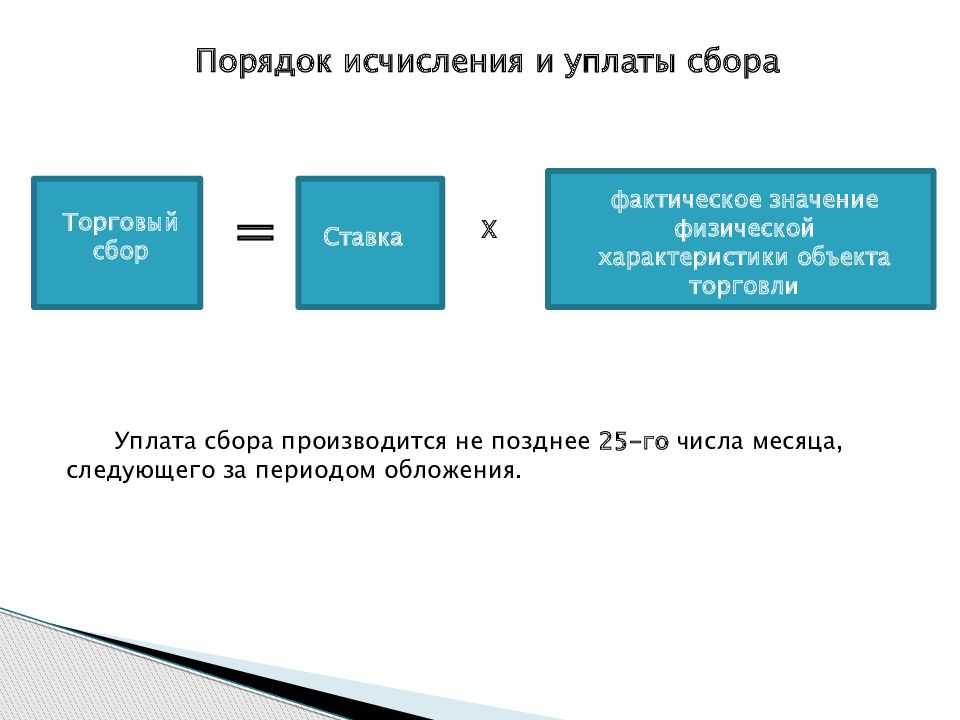

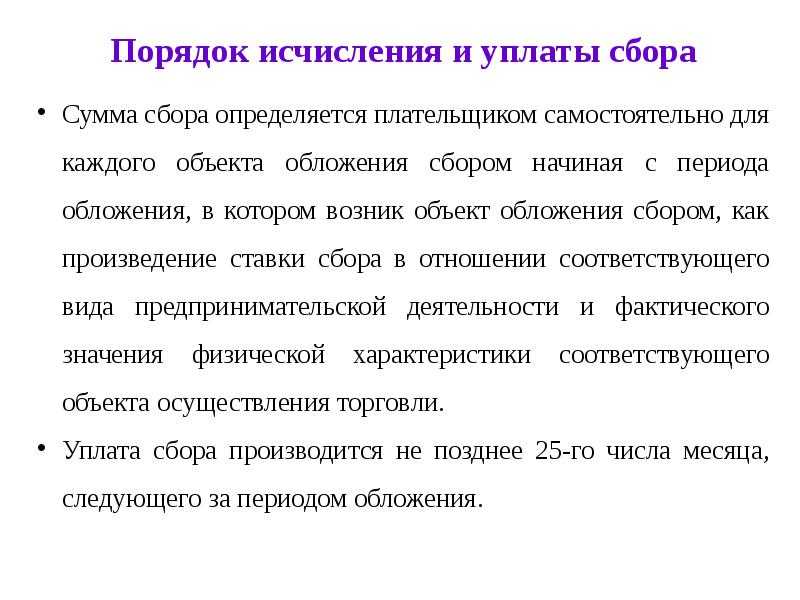

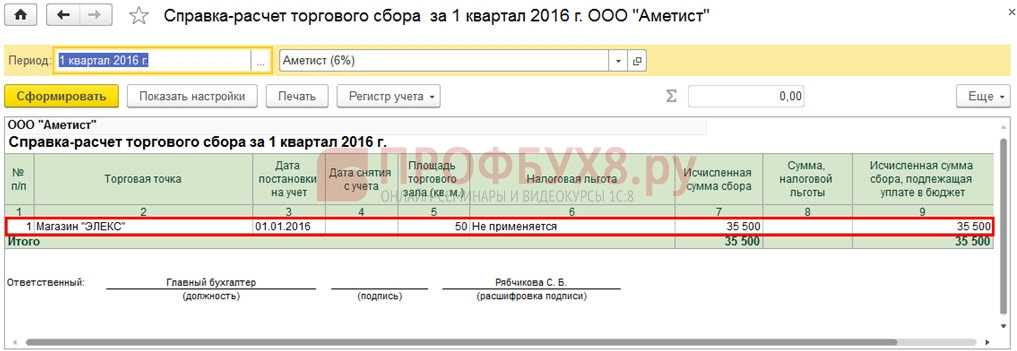

Особенность расчёта торгового сбора в том, что для каждого объекта его нужно вычислять отдельно. Для этого применяется следующая формула:

ТС = СтС х ФП

- СтС – ставка сбора согласно специальному закону;

- ФП – фактический показатель характеристик объекта продаж (кв.метры, штуки, единицы).

Размер ставки устанавливается местными властями с учётом введённых федеральным законом ограничений. Ставка указывается на каждый объект (ФП) налогообложения отдельно.

Перечислять торговый сбор нужно до 25 числа месяца, следующего за кварталом обложения:

| Период обложения | Последний день уплаты |

|---|---|

| 1 квартал | 25.04.22 |

| 2 квартал | 25.07.22 |

| 3 квартал | 25.10.22 |

| 4 квартал | 25.01.23 |

Если 25 число приходится на нерабочий день, срок уплаты переносится на следующий за ним рабочий день.

Ставки торгового сбора довольно гибкие, так как власти городов наделены правом корректировать их в зависимости от:

Порядок постановки и снятия с учета как плательщика сбора

Потребуется отправить в ФНС уведомление по

форме № ТС-1 КНД 1110050 в 5-дневный срок со дня начала торговой деятельности.

Затем в адрес плательщика сотрудники ФНС отправят свидетельство по форме № ТС

КНД 1120450. Если лицо использует недвижимость в торговле, то необходимо встать

на учет по адресу ее нахождения. В остальных ситуациях нужно встать на учет по

адресу проживания предпринимателя или нахождения юридического лица.

Для того чтобы сняться с учета, лицо

направляет в ФНС уведомление по форме № ТС-2 КНД 1110051. Подать уведомление

можно в бумажном или электронном виде по ТКС с ЭЦП.

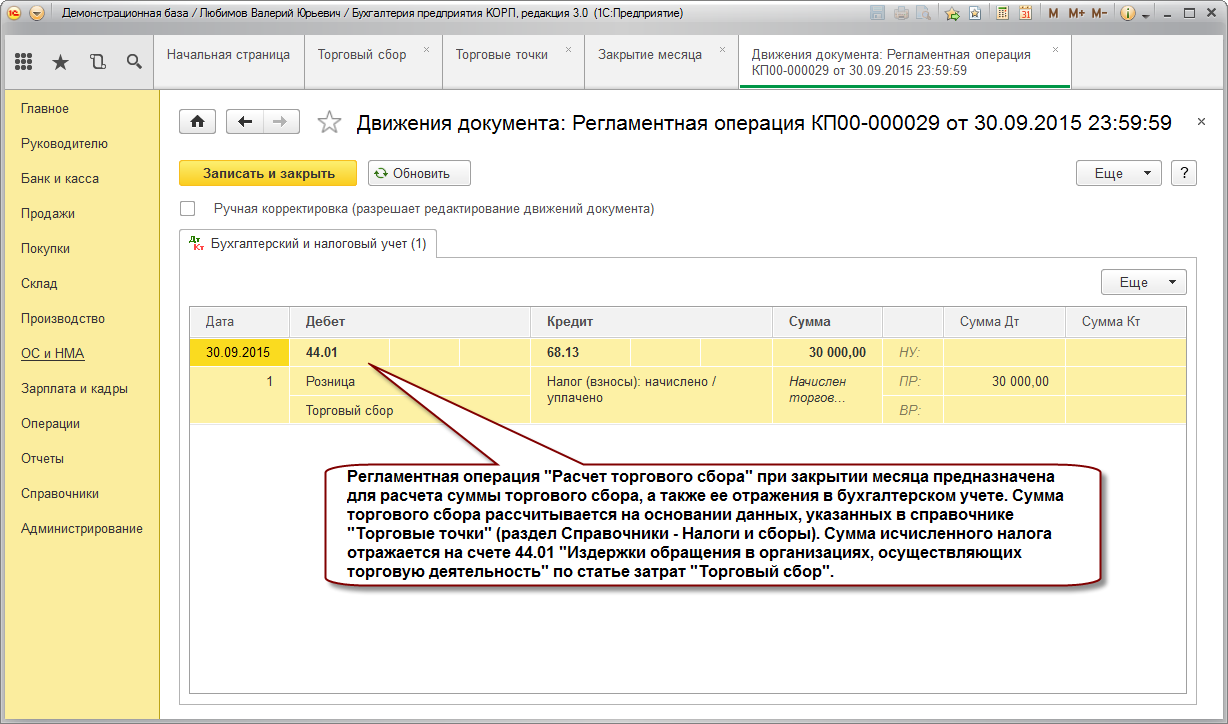

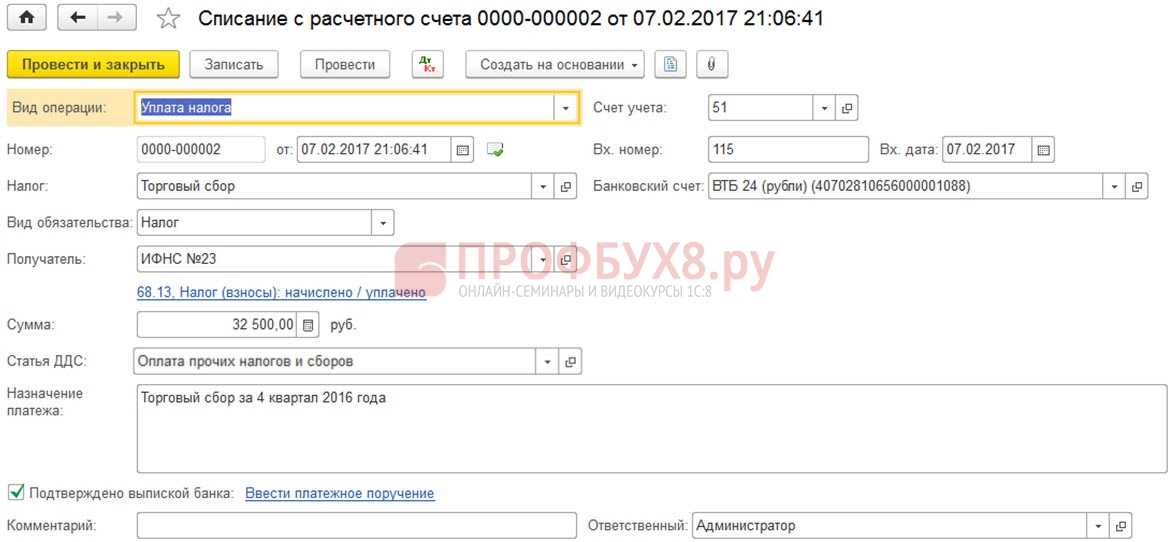

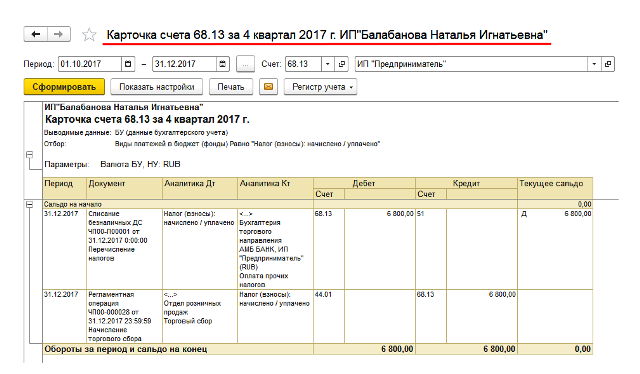

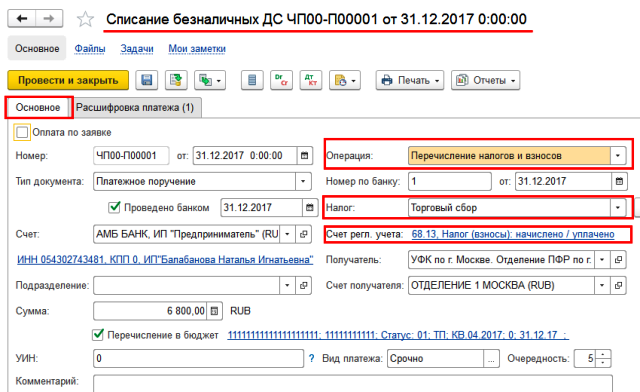

Бухучет

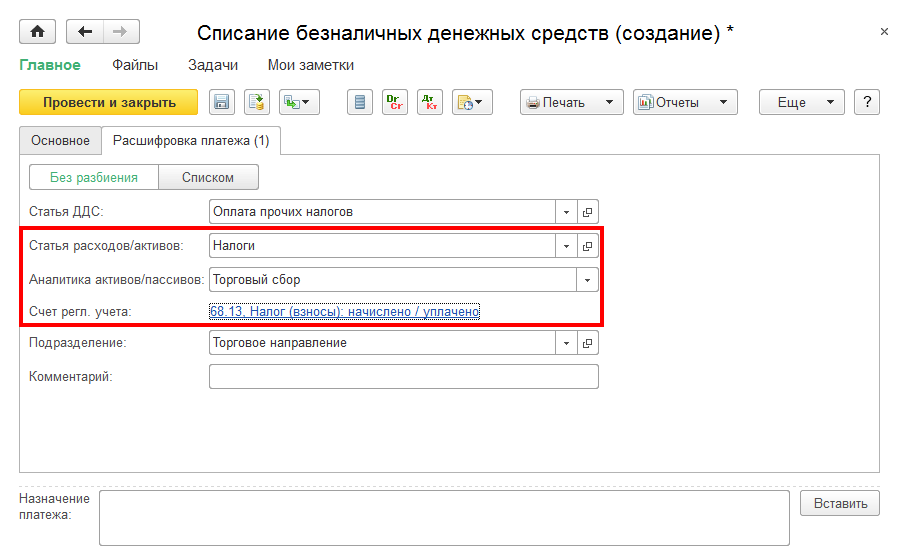

В бухучете начисление и уплату торгового сбора отражайте на счете 68 «Расчеты по налогам и сборам». Для этого откройте к нему субсчет «Расчеты по торговому сбору».

Торговый сбор может уменьшать сумму налога на прибыль (авансового платежа), начисленного в региональный бюджет. Но только если выполнены необходимые условия.

В частности, сбор должен быть уплачен, а у организации должна быть достаточная сумма налога на прибыль. Порядок бухучета торгового сбора зависит от этих условий. При этом возможны такие ситуации.

Торговый сбор уменьшит налог на прибыль в будущем

Торговый сбор начисляют в конце каждого квартала (ст. 414 НК). В этот момент условия, при которых его сумма может уменьшить обязательства по налогу на прибыль, еще не выполнены. Ведь как минимум организация еще не уплатила сбор в бюджет.

Поэтому в бухучете отражайте торговый сбор с использованием промежуточного счета. Например, это может быть субсчет «Торговый сбор», открытый к счету 76.

Дебет 76 субсчет «Торговый сбор» Кредит 68 субсчет «Торговый сбор» – начислен торговый сбор за квартал;

Дебет 68 субсчет «Торговый сбор» Кредит 51 – уплачен торговый сбор за квартал.

Торговый сбор уменьшает налог на прибыль за отчетный период

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 76 «Торговый сбор»

– уменьшены обязательства по налогу на прибыль на сумму торгового сбора.

Здесь возможны две ситуации.

1. Авансовый платеж по налогу на прибыль, начисленный по итогам отчетного периода к уплате в региональный бюджет, превышает сумму торгового сбора, которая числится на счете 76. Тогда торговый сбор спишите со счета 76 полностью.

2. Торговый сбор, который числится на счете 76, превышает авансовый платеж по налогу на прибыль, начисленный по итогам отчетного периода к уплате в региональный бюджет. Тогда спишите со счета 76 часть торгового сбора – в сумме, равной региональному авансовому платежу по налогу на прибыль.

Годовая сумма налога на прибыль меньше торгового сбора

Организация может получить убыток за налоговый период – год. Налог на прибыль к уплате в региональный бюджет за этот год равен нулю. А значит, условия, при которых можно уменьшить налог на прибыль на сумму торгового сбора, не выполнены. Здесь тоже может быть два варианта.

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 76 «Торговый сбор» – сторнировано уменьшение обязательства по налогу на прибыль на сумму торгового сбора;

Дебет 91-2 Кредит 76 субсчет «Торговый сбор» – включена в расходы сумма торгового сбора, на которую нельзя уменьшить налог на прибыль за налоговый период;

В этом случае возникает разница между бухгалтерским и налоговым учетом, но ее не нужно отражать отдельно. Все разницы между учетами отразите на конец отчетного периода, когда будете сравнивать стоимость активов и обязательств в бухгалтерском учете и для целей налогообложения. По субсчету 99 «Постоянный налоговый доход/расход» бухгалтер делает проводки на разницы общей суммой по видам активов и обязательств.

2. По итогам отчетных периодов организация не уменьшала авансовые платежи по налогу на прибыль на суммы торгового сбора. Тогда сделайте проводку:

Дебет 91-2 Кредит 76 субсчет «Торговый сбор»

– включена в расходы сумма торгового сбора, на которую нельзя уменьшить налог на прибыль за налоговый период.

Торговый сбор не уменьшает налог на прибыль

Если организация была принудительно поставлена на учет в качестве плательщика торгового сбора, то сумма сбора налог на прибыль не уменьшает.

В этом случае начисление и уплату сбора отражайте проводками:

Дебет 44 Кредит 68 субсчет «Расчеты по торговому сбору» – начислен торговый сбор за квартал;

В этом случае возникает разница между бухгалтерским и налоговым учетом, но ее не нужно отражать отдельно. Все разницы между учетами отразите на конец отчетного периода, когда будете сравнивать стоимость активов и обязательств в бухгалтерском учете и для целей налогообложения. По субсчету 99 «Постоянный налоговый доход/расход» бухгалтер делает проводки на разницы общей суммой по видам активов и обязательств.

Дебет 68 субсчет «Расчеты по торговому сбору» Кредит 51 – уплачен торговый сбор.

Что является торговым сбором

С 1 июля 2015 года в РФ вступил в действие ФЗ от 29.11.2014 № 382-ФЗ «О внесении изменений…», который регламентирует порядок применения в стране нового вида отчислений ― торгового сбора. Данный вид платежей уплачивается организациями, имеющими отношение к отрасли торговли, при условии, что местные органы самоуправления приняли решение о действии нового вида сборов.

Стоит помнить, что если муниципальными властями введен в действие сбор по определенным видам торговли, то по отношению к ним спецрежим ЕНВД применим быть не может, о чем свидетельствует п. 2.1 ст. 346.26 НК РФ.

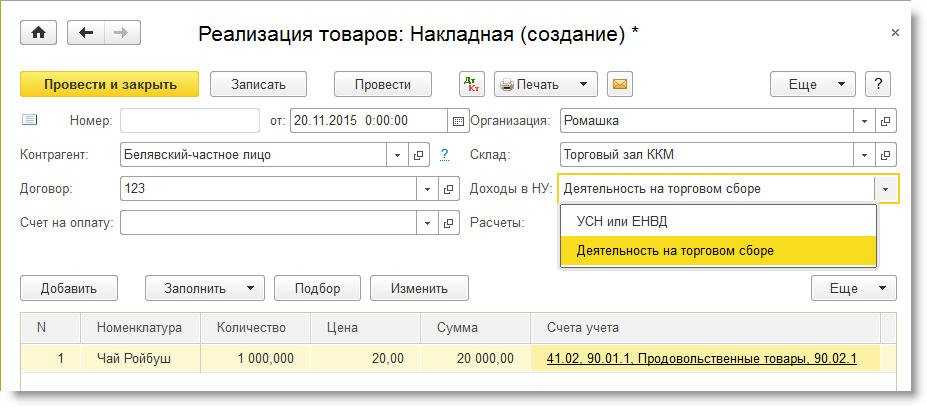

Торговый сбор как расход (при УСН «доходы минус расходы»): основные корреспонденции

Первый вариант применения торгового сбора (ТС) в налоговом учете — включение его в расходы. Это возможно, если:

- Плательщик работает по УСН 15%.

ТС в данном случае включается в состав расходов на общих основаниях и сокращает налоговую базу (подп. 22 п. 1 ст. 346.16 НК РФ).

Факт уплаты ТС и включения его в расходы бухгалтер отражает в регистрах учета с помощью корреспонденции: Дт 91.2 Кт 68 (субсчет «ТС»).

- Плательщик по каким-то причинам не вправе применить ТС в качестве вычета при УСН 6% или ОСН (например, если не поставил торговый объект на учет).

В этом случае в расходы в целях налогообложения суммы ТС включить нельзя (п. 19 ст. 270, п. 2 ст. 346.16 НК РФ). Но в бухгалтерском учете отразить можно — с помощью проводок по следующей таблице.

|

Дт |

Кт |

Описание операции |

|

44 |

68 («ТС») |

Зафиксировано начисление ТС |

|

99 («ПНО») |

68 («Налог на прибыль») |

Отражено фиксированное обязательство |

|

68 («ТС») |

51 |

Отражена уплата торгового сбора |

|

68 («Налог на прибыль») |

99 («ПНО») |

Отражено уменьшение ПНО за счет применения ТС (на практике не включаемого в расходы и не меняющего налоговую базу) |

Другой возможный сценарий — применение ТС в качестве вычета, уменьшающего налог при ОСН (в части регионального платежа — по налогу на прибыль организаций, полностью — по НДФЛ предпринимателя) или УСН «доходы».

Уменьшение налога на прибыль на величину сбора

Если ИП или организация встали на учет в виде плательщика сбора, то по окончании каждого квартала, в котором возник налогооблагаемый объект, следует заплатить торговый сбор.

Уплаченная величина сбора позволяет уменьшить налог на прибыль. Такая возможность нейтрализует расходы компании по уплате сбора

Важно при этом, чтобы у компании появилась прибыль, которую можно обложить соответствующим налогом. Если прибыли нет, то уменьшить ее на величину уплаченного сбора не получится

Налог на прибыль также платится ежеквартально в виде авансовых отчислений, но крайняя дата для уплаты – 28 число следующего месяца.

Таким образом, компания сначала проводит исчисление торгового сбора (при наличии соответствующего налогооблагаемого объекта), уплачивает его до 25 числа включительно. После чего проводится сравнение перечисленной величины и авансового платежа по прибыли (часть платежа, рассчитываемая по ставке 18% и уплачиваемая в бюджет МО), если последний превышает уплаченный ранее сбор, то разница доплачивается до 28 числа включительно.

Если налог с прибыли меньше сбора, то доплачивать в местный бюджет ничего не требуется. В такой ситуации за счет обязанности уплатить торговый сбор, величина которого превышает налог с прибыли, возрастает фактическая налоговая нагрузка на предпринимателя.

Как узнать, действует ли сбор в том или ином регионе

Для того чтобы получить интересующие

сведения о действия регионального закона «О введении торгового сбора», нужно

проконсультироваться у налоговиков по адресу ведения коммерческой деятельности.

Также можно узнать о законе на официальном сайте регионального правительства

или в Газете – официальном источнике публикации данных.

На 2020 год рассматриваемый платеж

действует на территории Москвы с 1.07.2015. После этого практика будет внедрена

в Санкт-Петербурге, Севастополе. Если конкретная территория не входит в состав

указанных трех городов, то торговый сбор может быть внедрен после принятия

федерального закона – только затем будет принят местный закон. То есть в других

субъектах РФ ожидать появления данного платежа пока что не следует.

Глава 33 НК РФ. Торговый сбор

Торговый сбор устанавливается НК РФ и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться льготы, основания и порядок их применения.

ФНС дала разъяснения по торговому сбору

№ ГД-4-3/11229@

Торговый сбор – что это?

Торговый сбор (ТС) – это поквартальная плата за торговые точки. Налог вводят муниципальные власти. Владельцы бизнеса должны уплачивать сбор раз в три месяца. Согласно тридцать третьей главе Налогового кодекса Российской Федерации, ТС действителен сейчас только в столице. Планируется ввести меру в Севастополе и Санкт-Петербурге, но закон пока не принят.

Торговый сбор уплачивают организации и ИП, которые занимаются торговлей. Облагаются платой объекты, использующиеся при продаже. Например, помещение, палатка, лотки, техника для разгрузки товара и другое. Поскольку в терминах и процессах возникает путаница, мы решили разобраться в вопросе.

Когда нужно платить торговый сбор

Сбор подлежит уплате при одновременном выполнении таких условий:

- Деятельность, которой занимается предприниматель, попадает в перечень направлений бизнеса, в отношении которых такой налог установлен;

- Деятельность выполняется на той территории, где сбор введен местными законами.

Предприятия, занимающиеся деятельностью, попадающей под указанные выше два условия, уплачивают сбор в качестве платы за возможность ведения такой деятельности на данной территории.

Платить сбор обязаны все ИП и юрлица, за исключением следующих категорий:

- ИП на ПСН;

- Лица на ЕСХН.

Если на территории МО введен обязательный торговый сбор для розничной торговли, то применять в ее отношении ЕНВД не допускается.

Платить сбор нужно по окончании каждого квартала, крайняя дата для перечисления – 25 число следующего месяца.

Объекты и ставки налогообложения

В законе он именуется как «торговый объект». Под этим понятием подразумеваются стационарные точки, такие как магазины, палатки, киоски и т.д., также к ним относится торговля с передвижных объектов в виде автолавок.

Стоит отметить, что согласно законодательству торговой точкой, следовательно, и объектом налогообложения по данному сбору может выступать склад. Это возможно только в том случае, если с него производится отпуск товара. Но так как на сегодняшний день ставка для них не определена, данный вид торговли не облагается торговым сбором.

Пример расчета

Размер торгового сбора зависит от величины ставки и количества налогооблагаемых объектов. И определяется путем умножения одного показателя на другой. По факту данный сбор на сегодняшний день действует только в Москве. Поэтому и ставки налога стоит учитывать в рамках данного муниципалитета. Величина ставки зависит от налогооблагаемого объекта.

Также на величину ставки влияет размещение объекта. В Москве было выделено 3 группы районов, которые имеют разные ставки торгового сбора. Изменение ставки наблюдается от центра к окраине, в сторону уменьшения. Ставка подлежит ежегодной индексации. Размер ее на плановый год можно узнать в органах ФНС.

Ответы на популярные вопросы

Вопрос: Какой КБК у торгового сбора?

Ответ: Сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) – 182 1 05 05010 02 1000 110

Пени по соответствующему платежу – 182 1 05 05010 02 2100 110

Проценты по соответствующему платежу – 182 1 05 05010 02 2200 110

Суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации – 182 1 05 05010 02 3000 110

Прочие поступления – 182 1 05 05010 02 4000 110

Уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата 182 1 05 05010 02 5000 110

Вопрос: В каких регионах введен торговый сбор?

Ответ: На сегодняшний день торговый сбор введен только на территории Москвы на основании регионального закона № 62 от 17 декабря 2014 года, утвержденного местными властями, который вступил в законную силу с 1 июля 2015 года.

Вопрос: Как отразить торговый сбор в декларации по УСН?

1. При применении объекта налогообложения «доходы», торговый сбор отражается в строках 140-143 Раздела 2.1. Он указывается вместе с суммами страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей по договорам добровольного личного страхования.

2. При применении объекта налогообложения «доходы, уменьшенные на величину расходов» сумма уплаченного торгового сбора учитывается в составе расходов, отражаемых по строкам 220 – 223 Раздела 2.2.

Торговый сбор в 2022 году

С 1 июля 2015 года в РФ появятся торговые сборы для малого бизнеса. Торговому сбору законодатели отвели новую главу 33 НК РФ — «Торговый сбор». Этот сбор с торговли является местным и может быть введен не ранее 1 июля 2015 года только в городах федерального значения — в Москве, Санкт-Петербурге и Севастополе. На других территориях власти смогут вводить торговый сбор только после принятия специального федерального закона.

Торговый сбор, по сути, является обязательным платежом, который нужно ежеквартально перечислять за право ведения торговой деятельности на объектах осуществления торговли. Поэтому если с 1 июля 2015 года он будет введен, допустим, в городе Москве, то его уплата на этой территории станет обязательной. Плательщиками торгового сбора, в таком случае, станут занимающиеся торговлей организации и ИП, применяющие общий режим налогообложения или УСН.

Когда склад становится торговой точкой?

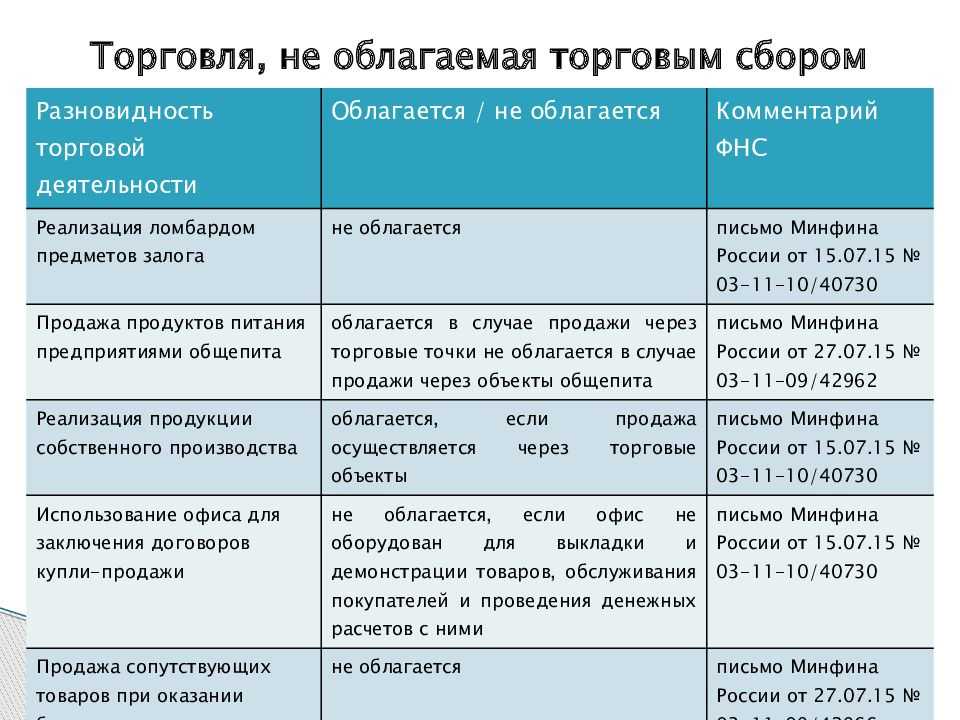

С торговым сбором на складе ситуация неоднозначна. Если предприниматель только отпускает товары со склада, он не должен платить налог. При этом по закону склад — помещение, которое предназначено только для хранения. Соответственно, у покупателей нет доступа к продукции. Также нельзя располагать оборудование для демонстрации, выкладки, поиска и продажи товара. Вы не можете совершать сделки на территории склада.

Другое дело, если посетители свободно перемещаются по складу, рассматривают товар и рассчитываются за него в одном и том же помещении — на складе. Тогда он считается торговой точкой и облагается сбором. Организации и ИП обязаны встать на учет в ФНС — федеральной налоговой службе.

Не выплачивают ТС те, кто продает газеты, книги, журналы и другую продукцию в школе, кинотеатре, больнице, церкви, на почте или на рынке. Также предприниматель не платит, если открывает, например, парикмахерскую. Потому что оказывает бытовые услуги и заодно продает товары. К месту торговли предъявляют требования. Максимальная площадь точки — 100 кв. м. Максимальная площадь витрины — 10% от всего пространства. Предусмотрены и льготы для индивидуальных предпринимателей на патенте и субъектов на ЕСХН.

Кратко поясним, что означают термины.

Патент — специальная система налогообложения. ИП не выплачивает сбор, если выбирает такой режим. Вместо этого подает заявку и оплачивает патент на конкретную деятельность. Далее выплачивает сумму в бюджет и работает без налогов.

ЕСХН — единый сельскохозяйственный налог. Этот режим ограждает от регулярных выплат тех, кто работает в сфере сельского хозяйства. ИП освобождаются от налогов на доходы физических лиц, на имущество физических лиц, на добавленную стоимость. Организации — от налога на прибыль и имущество организаций.

Заключение

Мы определили, что торговый сбор — это вид местного налога, действующий пока только в Москве. Всем арендаторам и собственникам торговых объектов нужно вставать на учёт в ИФНС по месту их расположения, не позднее 5 суток с начала запуска их в работу.

В их интересах перечислять налог на торговый сбор своевременно, в точном соответствии с установленными местным законом ставками. В противном случае их ожидают серьёзные штрафы и пени.

Предлагаем воспользоваться услугами сервиса отчётности от интернет-бухгалтерии «Моё дело». В нём представлены все необходимые в повседневной работе бухгалтера инструменты — шаблоны, формы, бланки. Наша система самостоятельно рассчитает сумму сбора и подготовит платёжное поручение на перечисление.

Теперь Вам не придется каждый раз обращаться за консультациями по поводу порядка расчёта и уплаты торгового сбора. Благодаря интернет-бухгалтерии «Моё дело» Вы всегда будете точно знать, когда и сколько Вам необходимо заплатить.Торговый сбор – это просто, когда в этом помогает интернет-бухгалтерия «Моё дело»! Прямо сейчас пройдите простую регистрацию, чтобы работать с учётом сегодняшних реалий!