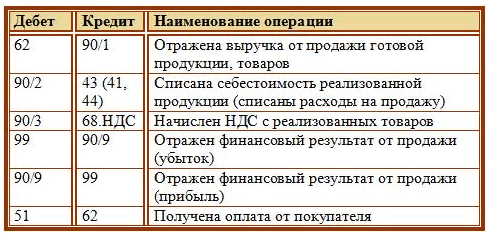

- Расчеты платежными требованиями

- Поступление выручки от продажи иностранной валюты

- Проводки по документу

- Контроль

- Декларация по налогу на прибыль

- Снятие и внесение денежных средств на банковский счет в 1С: Бухгалтерия предприятия 8

- Внесение собственных средств ИП на счет: проводки

- Примеры

- Безналичные расчеты

- Списание с расчетного счета

- Платежное поручение

- Списание с расчетного счета

- Объявление на взнос наличными образец заполнения

- Самоинкассация: суть услуги и последовательность действий при зачислении средств

- Учет расчетов с поставщиками и подрядчиками в бухгалтерии

- Как могут рассчитываться индивидуальные предприниматели

- Счет 57 в бухгалтерском учете: переводы в пути

- Счет 57 в бухгалтерском учете и подотчетные суммы

- Покупка валюты через счет 57

- Продажа валюты через счет 57

- Расчеты по банковским картам через счет 57

Расчеты платежными требованиями

Унифицированная форма платежного требования (ф. 0401061) утверждена приложением 6 к Положению, утвержденному Банком России 19 июня 2012 г. № 383-П.

Законодательством предусмотрено два вида расчетов по инкассо платежными требованиями:

с акцептом;

без акцепта.

Основание – пункт 2.1 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П.

Условие об акцепте или безакцептном списании организация прописывает в договоре с покупателем, банком (п. 2 ст. 862 ГК РФ, п. 2.9 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П).

В расчетах платежными требованиями с предварительным акцептом покупатель имеет право отказаться от оплаты, если организация нарушила условия договора. При этом он должен указать причины отказа, предусмотренные в договоре (например, несоблюдение сроков поставки, отсутствие тех или иных документов на товар, его низкое качество и т. д.) (п. 2.9.1 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П).

При заполнении платежного требования с предварительным акцептом в поле «Условия оплаты» поставьте цифру «1» – заранее данный акцепт.

В поле «Срок для акцепта» платежного требования укажите количество дней для акцепта. Срок для акцепта стороны устанавливают в договоре (поставки, выполнения работ, оказания услуг). Однако он не может быть менее пяти рабочих дней. Если в договоре стороны не прописали срок для акцепта, примите его равным пяти рабочим дням (если более короткий срок не предусмотрен договором с банком).

Об этом сказано в приложении 1 к Положению, утвержденному Банком России 19 июня 2012 г. № 383-П.

На всех экземплярах платежного требования сотрудник исполняющего банка в поле «Оконч. срока акцепта» проставляет дату, при наступлении которой истекает срок акцепта. При исчислении даты в расчет принимаются рабочие дни. День поступления в банк платежного требования в расчет указанной даты не включается. Такие указания даны в приложении 1 к Положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

Обязательным условием расчетов платежными требованиями без акцепта является наличие у банка, обслуживающего плательщика (исполняющего банка), права списывать денежные средства со счета плательщика без его распоряжения (п. 2.9.1 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П).

То есть в данном случае при выставлении организацией-получателем платежного требования покупатель не может отказаться от оплаты. Банк списывает с его счета сумму долга в безакцептном порядке. На практике такие расчеты используются значительно реже, например при оплате коммунальных услуг, электроэнергии и т. д.

В платежном требовании в поле «Условия оплаты» укажите:

цифру «1», если акцепт дан покупателем заранее;

цифру «2», если для списания денежных средств требуется получение акцепта.

Такой порядок предусмотрен в приложении 1 к Положению, утвержденному Банком России 19 июня 2012 г. № 383-П.

Поступление выручки от продажи иностранной валюты

Поступление выручки от продажи иностранной валюты отражается документом Поступление на расчетный счет вид операции Поступления от продажи иностранной валюты в разделе Банк и касса — Банк — Банковские выписки — кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление на расчетный счет по данному примеру.

- Счет учета — «Расчетные счета»;

- Сумма — рублевый эквивалент суммы в валюте, рассчитанный по коммерческому курсу банка. В нашем примере 7 000 USD х 64,0000 = 448 000 руб.;

- Договор — основание для продажи валюты; Вид договора — Прочее;

- Счет расчетов — 57.22 «Реализация иностранной валюты»;

- Сумма (вал.) — сумма в валюте, которая была перечислена для продажи уполномоченному банку;

- Курс расчетов — курс банка при продаже валюты, устанавливается вручную на основании выписки банка. В нашем примере курс банка 64 руб./USD;

- Курс ЦБ РФ — устанавливается из справочника Валюты;

- Статья доходов — Прочие поступления Вид движения — Прочие поступления по текущим операциям.

Если продажа валюты осуществляется постоянно, а не разово, рекомендуем в справочнике Статьи движения денежных средств предусмотреть отдельную статью Продажа валюты (поступление), Вид движения — Прочие поступления по текущим операциям.

Проводки по документу

Документ формирует проводки:

- Дт 57.22 Кт 91.01 — отражена положительная курсовая разница при переоценке валюты (Курсовая разница=Остаток в иностранной валюте*(Курс ЦБ РФ на дату зачисления – Курс ЦБ РФ на дату последней переоценки) на валютном счете;

- Дт Кт 91.01 — выручка от продажи иностранной валюты (Сумма в валюте*Курс расчетов уполномоченного банка на дату зачисления);

- Дт 91.02 Кт 57.22 — определение стоимости проданной иностранной валюты по курсу ЦБ РФ на дату зачисления (Сумма в валюте*Курс ЦБ РФ на дату зачисления);

- Дт 91.02 Кт 57.22 — в НУ отражен внереализационный расход — отрицательная курсовая разница, связанная с отклонением курса продажи валюты от официального курса Банка России (Курсовая разница = Сумма валюты*(Фактический курс продажи валюты – Курс ЦБ РФ на дату зачисления);

- Кт НЕ.04 — отражение выручки от продажи валюты на забалансовом счете;

- Дт НЕ.01.9 — отражение стоимости проданной валюты на забалансовом счете по курсу на дату списания.

В бухгалтерском учете доходы и расходы от продажи иностранной валюты (проводки 2 и 3) отражаются развернуто, а не как разница, возникшая в связи с разницей в курсах уполномоченного банка и Банка России.

Контроль

Расчет курсовых разниц при переоценке валюты на валютном счете.

Расчет отклонения курса банка от официального курса ЦБ РФ.

Декларация по налогу на прибыль

В декларации по налогу на прибыль положительная курсовая разница отражается в составе внереализационных доходов:

- Лист 02 Приложение N 1: PDF

стр. 100 «Внереализационные доходы».

Отклонение курса продажи отражается в составе внереализационных расходов:

- Лист 02 Приложение N 2: PDF

стр. 200 «Внереализационные расходы».

Снятие и внесение денежных средств на банковский счет в 1С: Бухгалтерия предприятия 8

Опубликовано 26.09.2016 12:12 Administrator Просмотров: 52113

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»— вид операции «Получение наличных в банке»— сумму— статью ДДС «Получение наличных в банке»По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

Теперь проводим документ и смотрим проводки

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля— вид операции «Снятие наличных»— сумму— дату — назначение платежа

При проведении документ формирует следующие проводки

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

Проводим и смотрим проводки

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:— вид операции «Взнос наличными в банк» — сумму— статью ДДС «Сдача наличных в банк»По кнопке «Печать» можем посмотреть печатную форму РКО.

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

Проводим заполненный документ и смотрим проводки

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:— вид операции «Взнос наличными»— сумму— назначение платежа

Проводим и смотрим проводки

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

Автор статьи: Светлана Губина

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Внесение собственных средств ИП на счет: проводки

В отличие от средств, поступающих юрлицу от его участника (учредителя) и требующих определенного оформления таких взаимоотношений (заем, увеличение уставного капитала, безвозмездная передача), внесение ИП собственных средств в свой же бизнес никакого дополнительного оформления не требует. Вкладывая в него деньги, предприниматель просто увеличивает свой капитал, образующийся при ведении коммерческой деятельности.

ИП может не отражать факт внесения денег в учете, поскольку (подп. 1 п. 2 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ):

- у него нет обязанности вести бухучет;

- в регистрах, обязательных для него (в них отражаются сведения, необходимые для формирования данных об объекте налогообложения), эти средства не учитываются, поскольку обложению налогом не подлежат.

Но право на ведение учета у предпринимателя есть. Реализуя его, ИП внесение собственных средств на счет отразит проводкой, которая может выражаться:

- обычной (не двойной) записью в книге учета фактов хозяйственной деятельности, если для ведения учета выбрана простая упрощенная форма;

- бухгалтерской записью с использованием счетов бухучета в ней, если учет ведется по полной, полной упрощенной или сокращенной упрощенной форме, при которых двойная запись по счетам является обязательной.

Корреспонденция счетов в бухгалтерской проводке при двойной записи будет выглядеть как Дт 51 Кт 84.

Примеры

Сначала рассмотрим приведенный алгоритм и правила на примере простой хозяйственной операции – поступления материалов от поставщика на условную сумму 1000 руб.

План счетов указывает на два счета:

- счет 10 «Материалы»;

- счет 60 «Расчеты с поставщиками и подрядчиками».

Поступление материальных ценностей, активов, отражаем по дебету активного счета 10. В активно-пассивном счете 60 используем кредитовую часть, поскольку кредиторская задолженность перед поставщиком за материалы увеличилась. Делаем двойную запись: Дт 10 Кт 60 1000 руб.

Предположим теперь, что кроме материалов партнеры отгрузили фирме оборудование, которое требует установки на условную сумму 5000 руб. По плану счетов оборудование к установке отражается на счет 07, по дебету. Это активный счет.

Кредиторская задолженность перед поставщиками возрастает до 6000 руб. (1000+5000). Это случай «сложной» проводки.

Делают запись Дт 10 1000 руб., Дт 07 5000 руб. Кт 60 6000 руб. либо отображают сложную проводку в виде двух простых: Дт 10 Кт 60 1000 руб., Дт 07 Кт 60 5000 руб.

Как видим, сумма дебета равна во всех бухгалтерских записях сумме кредита, не исключая и «сложную» проводку. Другие упомянутые здесь правила также соблюдены.

Приведем еще примеры корреспонденций счетов разных типов:

- Дт 51 Кт 67 – на расчетный счет поступил долгосрочный кредит. Поступили деньги фирме, увеличилась задолженность по кредиту. Здесь увеличиваются суммы на активном и на пассивном счете одновременно.

- Дт 67 Кт 51 – погашен долгосрочный кредит с расчетного счета. Задолженность по кредиту уменьшилась, средства на счете фирмы также уменьшились. Здесь уменьшаются суммы на активном и на пассивном счете.

- Дт 10 Кт 20 – из производства возвращены материалы на склад. На счете материалов увеличение, на счете производства уменьшение (уменьшаются затраты на производство). Оба счета активные, один активный счет увеличивается, другой уменьшается.

- Дт 84 Кт 80 – увеличился уставный капитал за счет прибыли. На счете УК увеличение, на счете нераспределенной прибыли 84 уменьшение. Счет 84 активно-пассивный, прибыль отражается по кредиту счета, значит, уменьшение ее по дебету. В данном случае оба счета в проводке ведут себя как пассивные. Один пассивный счет увеличивается, другой уменьшается.

Безналичные расчеты

При безналичных расчетах с покупателями денежные средства могут поступить на расчетный счет на основании следующих документов:

платежных поручений;

аккредитивов;

чеков;

платежных требований;

инкассовых поручений;

платежных ордеров.

Такие виды расчетных документов предусмотрены статьей 862 Гражданского кодекса РФ и пунктом 1.1 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П.

О том, как оформить и провести расчеты посредством платежных поручений и чеков, см:

Как учесть списание денежных средств с расчетного счета;

Как отразить в бухгалтерском учете операции по спецсчетам.

Списание с расчетного счета

Платежное поручение

В первую очередь вам необходимо создать в 1С Бухгалтерия платежное поручение. Данный документ необходим для дачи указания банку перевести определенную сумму денег с вашего счета на другой.

В разделе «Банк и касса» перейдите в «Платежные поручения».

Перед вами откроется список ранее созданных документов. Для удобного поиска тут доступны различные отборы. Фактически подтвержденные поручения в данном списке будут иметь отметку «Оплачено», которая выделяется зеленым цветом.

Нажмите на кнопку «Создать».

Первым делом в созданном документе нужно правильно указать в 1С 8.3 вид операции списания денежных средств. Именно от него будет зависеть, какие реквизиты вам нужно будет заполнить. В данном примере это оплата поставщику.

Далее необходимо указать вашу организацию и выбрать получателя платежа. Если банковские счета, как у вас, так и у вашего контрагента настроены правильно, они подставятся автоматически в данный документ.

Договор так же заполнится по умолчанию основным договором необходимого вида. В нашем случае вид договора – «С поставщиком». Если же мы наоборот продаем товар и ходим получить за него деньги, то договор должен иметь вид «С покупателем».

Если договором с контрагентом предусмотрено, то указывается уникальный идентификатор платежа. Для отражения данной операции в управленческом учете (если такая опция включена в настройках, как в нашем примере), укажите статью ДДС.

Сумма платежа и ставка НДС задаются вручную. Сумма НДС, как и назначение платежа сформируются автоматически. В качестве назначения платежа указывается общая сумма, сумам НДС и договор. При необходимости данное поле можно дополнить или откорректировать.

В самом низу формы находится поле для указания состояния платежа. Корректировать его вручную нежелательно, так как он автоматически изменится после отражения в программе факта списания денежных средств.

Впоследствии все платежные поручения передаются в банк. Сделать это можно в распечатанном или электронном виде. Многие организации пользуются программой «Клиент-Банк». Она позволяет обмениваться данными с банком дистанционно. Вы можете не только давать указания банку о переводе денежных средств с ваших расчетных счетов, но и получать данные о поступлениях на них.

Списание с расчетного счета

Для отражения факта списания с расчетного счета денежных средств, в 1С 8.3 служит одноименный документ. Он может создаваться как автоматически (при получении данных из банка), либо вручную на основании платежного поручения.

В нашем случае для простоты примера мы выбрали второй вариант. Созданный документ списания заполнился автоматически.

Счет учета по умолчанию – 51 «Расчетные счета». В нашем случае производится оплата поставщику, поэтому счета расчетов и авансов 60.01 и 60.02 соответственно. Конечно же, эти данные можно изменить. При проведении документа автоматически будет произведена проверка, является ли наш платеж авансовым.

Все остальные реквизиты заполнены из платежного поручения. Мы ничего не будем здесь менять и проведем документ. Проводки документа показаны на рисунке ниже.

Теперь вернемся в форму списка документа «Платежное поручение». Как было написано ранее, наш документ автоматически изменил статус на «Оплачено». Это можно увидеть в соответствующей колонке.

Кроме этого, документы списания будут отображены в банковских выписках. Их можно найти в разделе «Банк и касса».

Объявление на взнос наличными образец заполнения

Объявление на внесение денег в банк может заполняться ответственным сотрудником, как от руки, так и с применением печатной техники, при этом помарки и исправления не допускаются. В некоторых случаях такое объявление может заполняться работниками банка, где открыт расчетный счет организации.

Бланк объявления содержит 3 части: «Объявление», «Квитанция» и «Ордер». Все они содержат одинаковую информацию, при этом 2 части остаются в банке, а 1 часть – «Квитанция» с отметкой банка о приеме денег остается у организации для отчетности. Заполнять начинают с верхней части и потом дублируют информацию в оставшихся двух, рассмотрим, что как это происходит.

Порядок заполнения:

Каждое объявление должно иметь номер, который присваивается по порядку и вписывается в графе «№», а также проставляется дата – она соответствует тому дню, когда организация вносит деньги на расчетный счет предприятия. Поэтому, объявление необходимо составлять в тот день, когда бухгалтер (руководитель) непосредственно повезет деньги. Либо предположить этот день заранее.

По «Дебету» отображается наименование организации, которая осуществляет внесение денег, и номер ее расчетного счета. По «Кредиту» указывается наименование организации получателя и ее расчетный счет. Далее указывается ИНН организации получателя и ее расчетный счет (в квитанции, данные по расчетному счету в графе, рядом с ИНН не заполняются). Ниже указываются реквизиты банков вносителя и получателя денежных средств (БИК в соответствии с Классификатором).

После указывается сумма вносимых денег – пишется прописью (рубли прописными, а копейки указываются цифрами) и дублируется цифрами в поле рядом (графа «сумма»), как на примере. Ниже указывается источник поступления денег – прописью и указывается цифровой код (графа «символ»), например, торговой выручке будет соответствовать код «02». На объявлении вноситель должен поставить свою личную подпись.

В графе «от кого» вносится наименование той организации, которая осуществляет взнос денег, а в графе «получатель» наименование той организации, на расчетный счет которой вносятся средства. В большинстве случаях это в этих двух графах – вноситель и получатель будет одна и та же организация. Далее в графе «Дебет», в поле «Счет №» пишется номер расчетного счета организации.

Коды источников поступления денежных средств:

- «02» – указывается торговая выручка;

- «05» – выручка, полученная от пассажирского транспорта;

- «08» – поступления по коммунальным платежам и квартплате;

- «09» – выручка, полученная от проведения зрелищных мероприятий;

- «11» – оказание прочих услуг;

- «12» – налоги и сборы;

- «15» – поступления, полученные от реализации недвижимости;

- «16» – вклады населения (за исключение Сбербанка РФ);

- «17» – от организаций и предприятий Госкомитета РФ по информатике и связи;

- «18» – средства, полученные от учреждений Сберегательного банка РФ;

- «19» – поступление денежных средств на счет индивидуального предпринимателя;

- «20» – реализация ценных бумаг (за исключением Сбербанка);

- «28» – возврат зарплаты и других выплат, которые к ней приравнены;

- «30» – проведение валютно-обменных операций с физ.лицами;

- «31» – поступления на счет физ.лица;

- «32» – указываются прочие поступления;

Объявление необходимо заполнять без помарок и внесения исправления. Сумма вносимых денежных средств должна соответствовать сумме, указанной в бланке. Операционист и Кассовый работник банка должны проверить правильность составления документа, в случае необходимости объявление переоформляется. После внесения указанной в объявлении суммы денег в кассу банка, кассир, проверив деньги, заполняет документ и предоставляет клиенту квитанцию.

Расходный кассовый ордер организации и квитанция будут являться подтверждающими внесение денег в банк из кассы организации. Если организация пользуется услугами инкассаторов, то подтверждающими документами внесения денег в банк будет являться препроводительная ведомость.

Самоинкассация: суть услуги и последовательность действий при зачислении средств

Самоинкассация – современный способ вносить денежную наличность на расчетный счет организации. Услуга предназначена для предприятий малого и среднего бизнеса, у которых есть необходимость сдавать выручку независимо от графика работы отделений банков. Комиссия за внесение наличных таким способом несколько ниже, чем за аналогичную операцию, проводимую через кассы банков или за инкассацию наличности.

Главное удобство – доступность услуги. Сеть банкоматов и терминалов приема денежной выручки от ООО уже сейчас обширна и продолжает разрастаться. Сотрудникам компаний, отвечающим за внесение наличных, не нужно перевозить большие суммы денег и стоять в очередях в кассы банков. Они получают возможность круглосуточно сдавать выручку на расчетный счет с зачислением не позднее следующего дня.

Подключиться к услуге можно у специалистов по РКО банков, предоставляющих такой сервис. Клиент открывает расчетный счет и заключает договор на самоинкассацию. После получает секретный идентификационный код (ID) или пластиковую карту, с помощью которых будет проходить активация услуги в терминалах и банкоматах cash-in. Кроме того, уполномоченное лицо организации получает список терминалов или банкоматов, в которых может происходить внесение выручки.

Примерный алгоритм процедуры внесения наличных через автоматические приемные устройства следующий.

- В главном меню устройства по приему наличных выберите пункт «Платежи наличными».

- Из списка вариантов выберите «Кредиты и финансовые услуги».

- Перейдите в раздел «Самоинкассация».

- Укажите идентификационный код.

- Выберите расчетный счет, на который необходимо внести наличные.

- Подтвердите согласие на операцию.

- При необходимости введите дополнительную информацию по операции – например, назначение и период платежа.

- Выберите источник взноса.

- Проверьте правильность введенных данных.

- Поместите деньги в купюроприемник и нажмите «Оплатить».

- Получите чек.

Процесс внесения наличных на расчетный счет юридического лица занимает считанные минуты и мало чем отличается от процесса пополнения обычной банковской карты физического лица.

Таблица 3. Тарифы на услуги самоинкассации для юридических лиц

| Наименование банка | Стоимость услуги |

| Сбербанк (ПАО) | 0,3% |

| ВТБ (ПАО) | 0,25-0,27 |

| Банк ФК Открытие | 50 руб.* |

| УБРиР | 60 руб.* |

* За один операционный день, если имеет место факт внесения наличных.

Учет расчетов с поставщиками и подрядчиками в бухгалтерии

Поступление материальных ценностей, работ, услуг от поставщиков производится на основании заключенных договоров поставки, подряда, поручения, электроснабжения и др.

К первичным документам по учету расчетов с подрядчиками относят товарные накладные (ТОРГ-12), акты оказания услуг, счета-фактуры и другие документы, выданные подрядчиками и поставщиками, а также банковские и кассовые платежные документы:

Для отражения сведений о произведенных расчетах с поставщиками используется отдельный счет бухгалтерского учета – 60. Данный счет является активно-пассивным, поэтому в учете он может отображаться как в кредитовом обороте, так и в дебетовом:

- По дебету этого счета отображаются суммы исполненных обязательств – авансовые платежи и полный взаиморасчет. Следует отметить, что суммы произведенных оплат учитываются обособлено.

- По кредиту учитывается стоимость приобретенных товаров и услуг. Кредитование осуществляется на основании расчетных документов, полученных от поставщика.

Аналитический учет осуществляется в разрезе предъявленных счетов. Кроме того, грамотный учет по данному счету позволяет сгруппировать поставщиков по срокам оплаты, по неотфактурованным поставкам, по вексельным операциям и т.д.

Как могут рассчитываться индивидуальные предприниматели

Согласно российскому законодательству индивидуальные предприниматели отвечают по своим обязательствам в полном объеме всем свои имуществом, но при этом своими доходами вправе распоряжаться без каких-либо ограничений. Это значит, что индивидуальный предприниматель в любой момент может извлечь любую сумму из оборота и использовать в личных целях, а также внести на счет любую сумму для использования в предпринимательской деятельности.

Индивидуальные предприниматели могут рассчитываться с помощью наличных денежных средств и безналичным способом. В основном все расчеты между юридическими лицами, и индивидуальными предпринимателями проходят через расчетный счет. Если выручка от реализации продукции, работ или услуг поступила на расчетный счет индивидуального предпринимателя, то необходимо сделать следующие проводки.

| Хозяйственная операция | Проводка |

| Индивидуальный предприниматель реализовал свою продукцию (работы, услуги) | Дебет 62 / Кредит 90.1 «Выручка» |

| Начислен НДС | Дебет 90.3 / Кредит 68 |

| Индивидуальный предприниматель получил выручку, которая поступила на его расчетный счет | Дебет 51 / Кредит 62 |

Если ИП не освобожден от ведения онлайн-кассы (в настоящий момент существует перечень освобожденных от ведения онлайн-касс), то при расчете наличными денежными средствами ему необходимо иметь контрольно-кассовую машину согласно закону № 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». Тем не менее, до 1 июля 2020 года все ИП обязаны перейти на онлайн-кассы. Контрольно-кассовая машина должна быть поставлена на учет в налоговой инспекции. Перечень освобожденных индивидуальных предпринимателей от применения онлайн-касс, перечислен в законе № 54-ФЗ от 22.05.2003. К ним относятся, например, предприниматели:

· оказывающие людям небольшие бытовые услуги, такие как услуги нянь,

· а также продающие определенные товары, такие как мороженое, газеты, журналы и т.д.

Счет 57 в бухгалтерском учете: переводы в пути

Счет 57 «Переводы в пути» предназначен для информации о денежных средствах в пути, то есть внесенных, но еще не зачисленных на счет. Напомним о порядке учета таких сумм.

Счет 57 «Переводы в пути» содержмит данные о движении денежных средств (переводов) в рублях и иностранных валютах в пути, т.е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Счет 57 в бухгалтерском учете и подотчетные суммы

Следует иметь ввиду, что при перечислении денег под отчет на корпоративную карту у работника не возникает задолженности перед компанией. Денег на руки в этом случае сотрудник не получает. А сама карта, хоть и именная, принадлежит компании. Также как и все деньги на счете. Поэтому счет 71 в таких ситуациях использовать не надо, иначе компания завысит дебиторку работника. А отразить в бухгалтерском учете безналичные деньги, которые зачислены на счет корпоративной карты, можно по дебету счета 57 «Переводы в пути».

Покупка валюты через счет 57

Рубли, которые компания тратит на покупку евро, учитывать в расходах не надо. А саму валюту не требуется признавать в доходах. Учесть в доходах или расходах надо лишь разницу, которая возникает из-за различий в курсе ЦБ РФ и курсе банка (подп. 6 п. 1 ст. 265, п. 2 ст. 250 НК РФ). Кроме того, можно списать и комиссию банка за перевод рублей в евро (подп. 15 п. 1 ст. 265 НК РФ).

Что касается операций в бухгалтерском учете, покупку валюты надо провести через счет 57«Переводы в пути». Ведь день списания рублей с расчетного счета и момент зачисления евро на валютный могут не совпадать. При этом надо сделать записи:

Дебет 57 Кредит 51

— списаны рубли на покупку валюты;

Дебет 52 Кредит 57

— зачислены евро на валютный счет;

Дебет 91 (57) Кредит 57 (91)

— отражена отрицательная (положительная) курсовая разница от покупки валюты.

Продажа валюты через счет 57

Порядок отражения в бухгалтерском учете операций по конвертации валюты регулируется ПБУ 9/99 (утв.приказом Минфина России от 06.05.1999 № 32н) и ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н). Положительные курсовые разницы от конвертации надо отразить в доходах. А отрицательные — в расходах (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99). Значит, в бухучете необходимо показать финансовый результат от продажи валюты. А отражать всю рублевую сумму, вырученную за валюту, в доходах не надо.

На дату списания денег с валютного счета надо сделать запись:

Дебет 57 Кредит 52

— передана валюта на конвертацию.

На дату зачисления на расчетный счет сумму в рублях необходимо отразить проводкой:

Дебет 51 Кредит 57

— поступил на расчетный счет рублевый эквивалент валюты.

Положительную разницу между курсом ЦБ РФ на дату списания валюты и курсом банка на дату поступления рублей надо отразить по дебету счета 57 «Переводы в пути» и кредиту счета 91«Прочие доходы и расходы». Отрицательную разницу — по дебету счета 91 и кредиту счета 57.

Расчеты по банковским картам через счет 57

При получении платежей по безналу отличаются не только кассовые правила, но и порядок отражения доходов и расходов.

Есть несколько вариантов, как в бухучете показать выручку по карточкам.

Если деньги поступают только на следующий день после оплаты или позже, стоит использовать счет 57 «Переводы в пути». При розничной торговле можно не использовать в учете счет 62 «Расчеты с покупателями и заказчиками». Тогда безналичную выручку надо отразить проводками:

Дебет 57 Кредит 90–1

— отражена выручка от продаж;

Дебет 90–2 Кредит 68

— начислен НДС с продаж;

Дебет 51 Кредит 57

— зачислены на расчетный счет деньги за товар, оплаченные картами;

Дебет 91 Кредит 57

— принята к расходам комиссия банка по договору эквайринга.