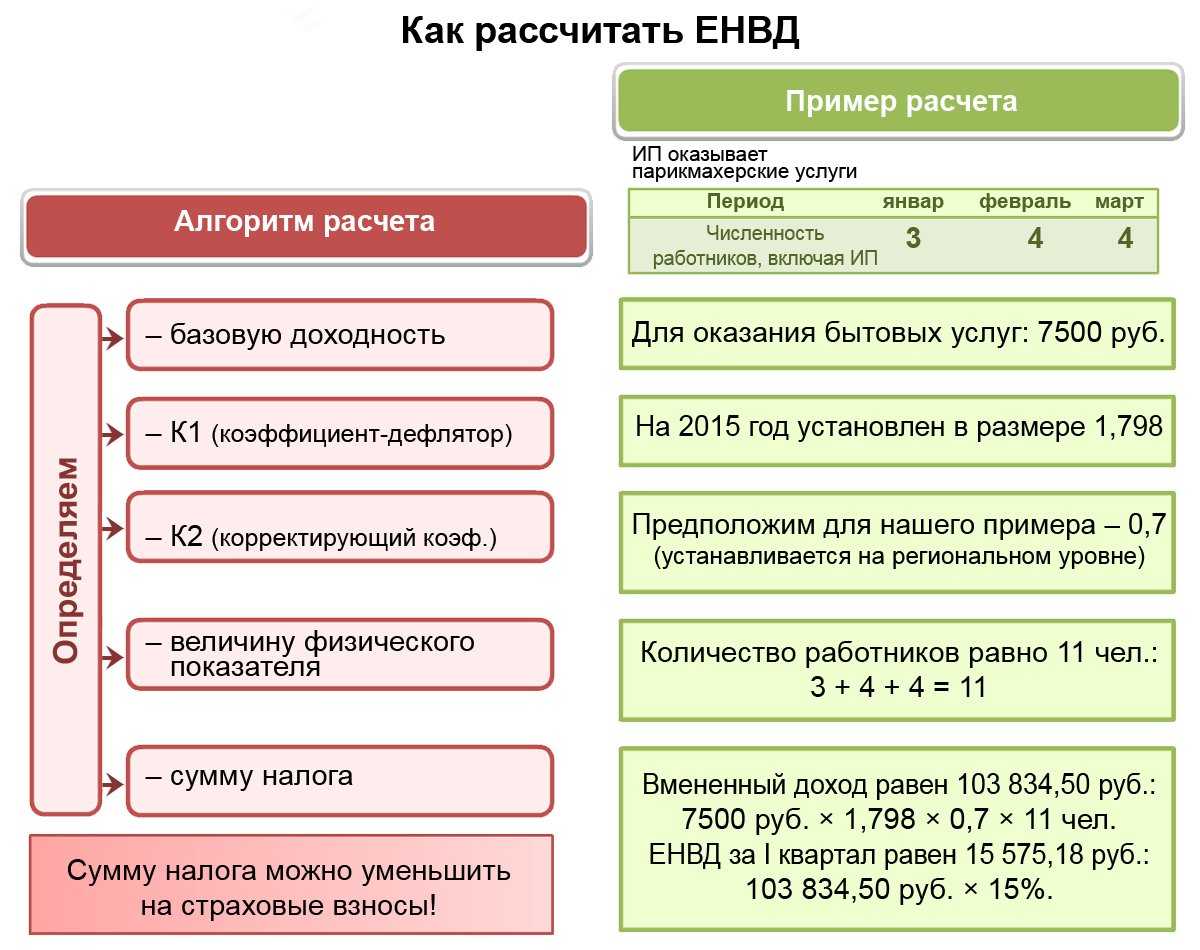

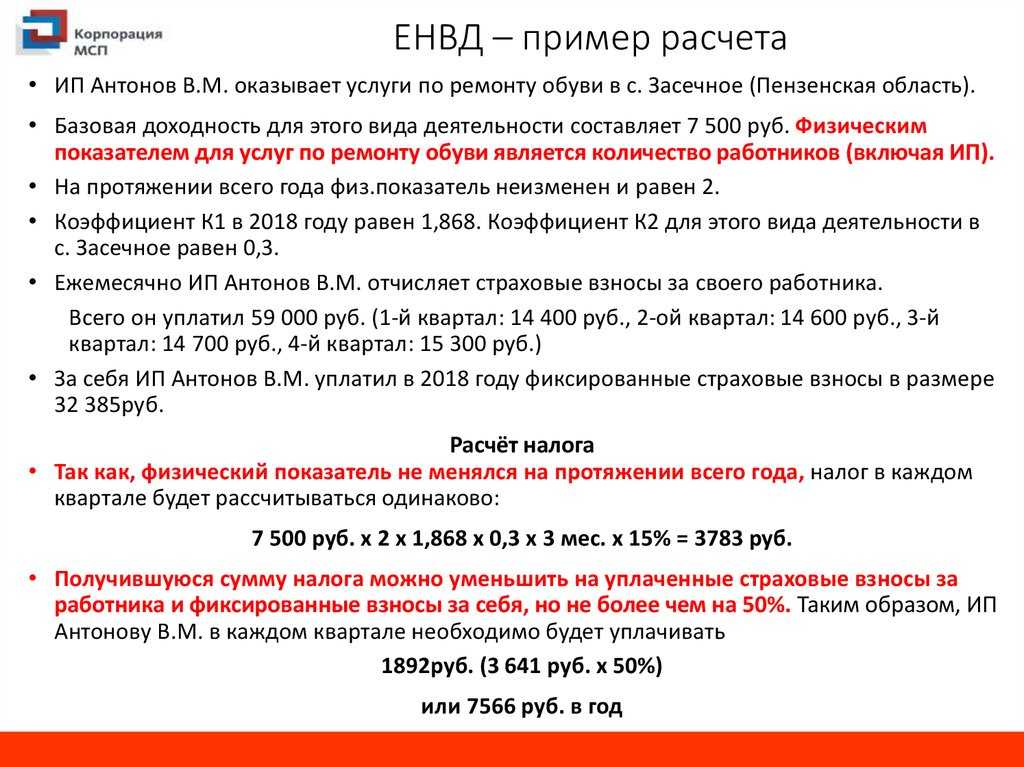

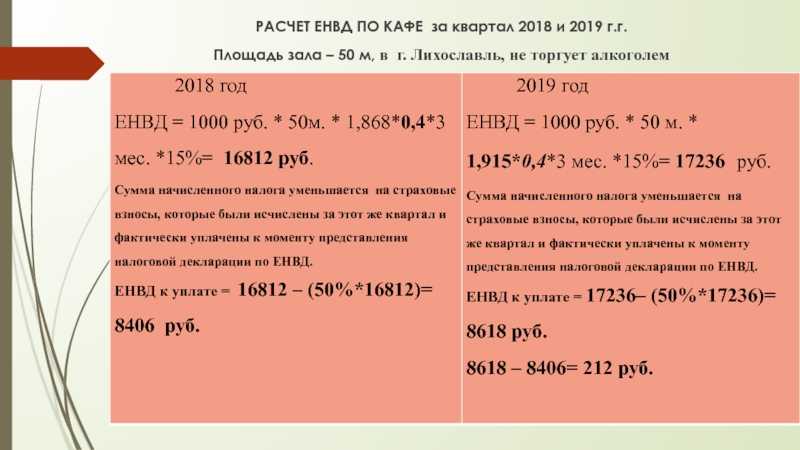

- Как уменьшить ЕНВД

- Когда ЕНВД становится более выгодным режимом, нежели ОСН и УСН?

- Что попадает под ЕНВД?

- Плательщики ЕНВД

- Что такое ЕНВД?

- Отмена ЕНВД с 1 января 2021 года

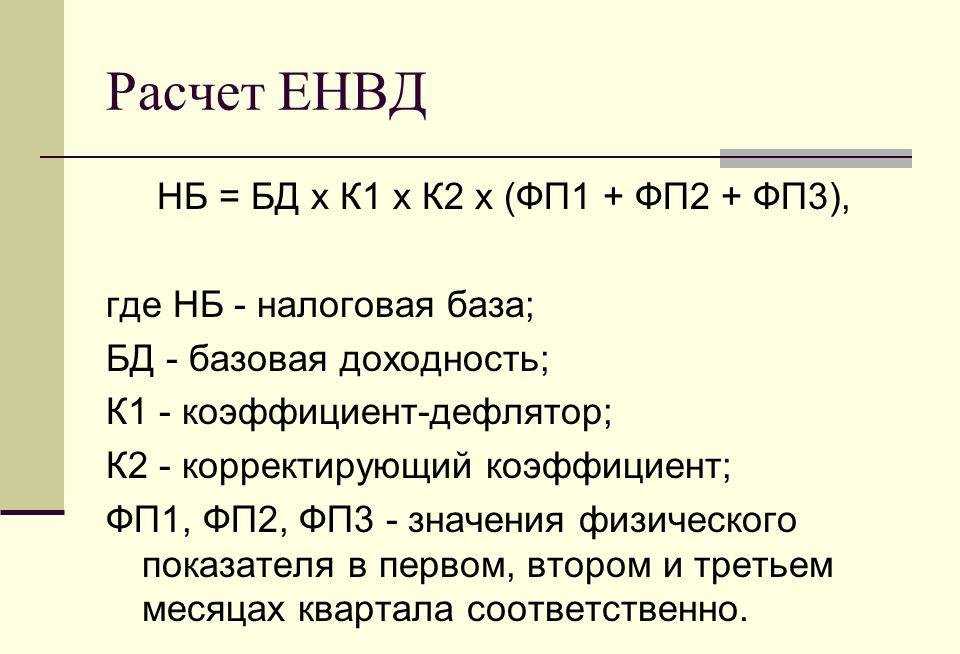

- Объекты налогообложения ЕНВД и налоговая база в 2019

- Объект

- База

- Что не признается таковым

- Условия перехода на ЕНВД

- Основные понятия ЕНВД

- Условия перехода

- Плательщики единого вмененного дохода

- Положительные и отрицательные стороны «вмененки»

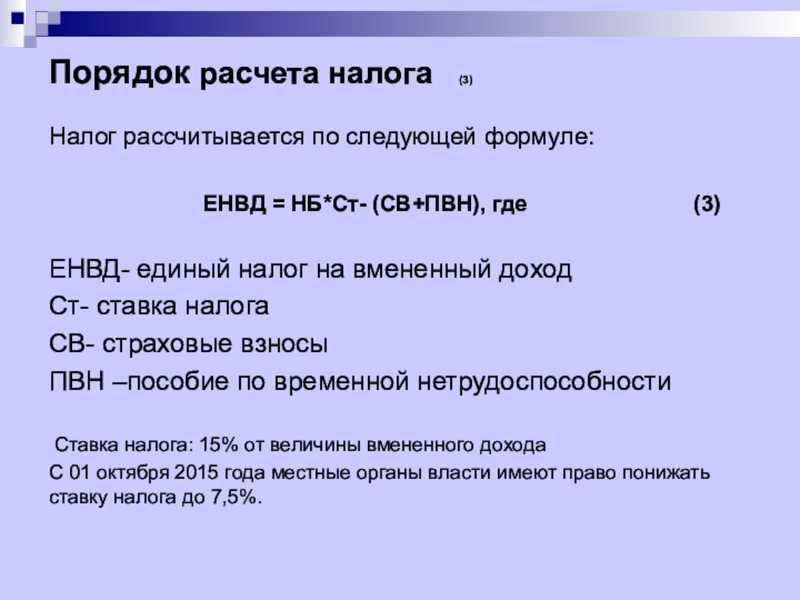

Как уменьшить ЕНВД

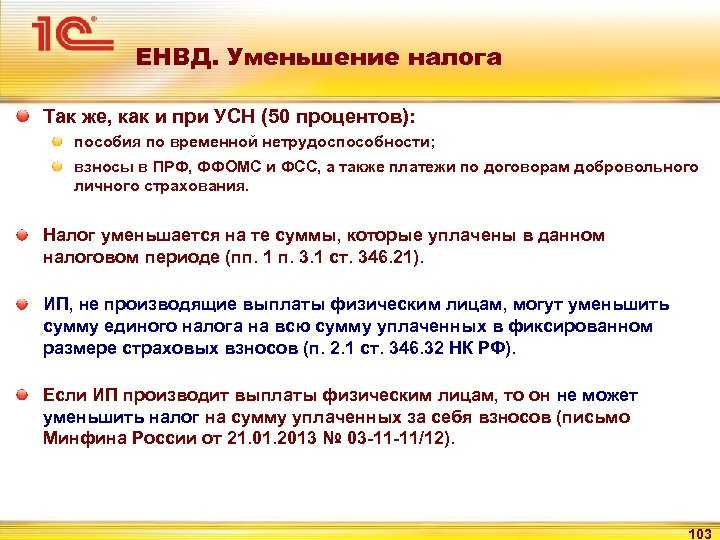

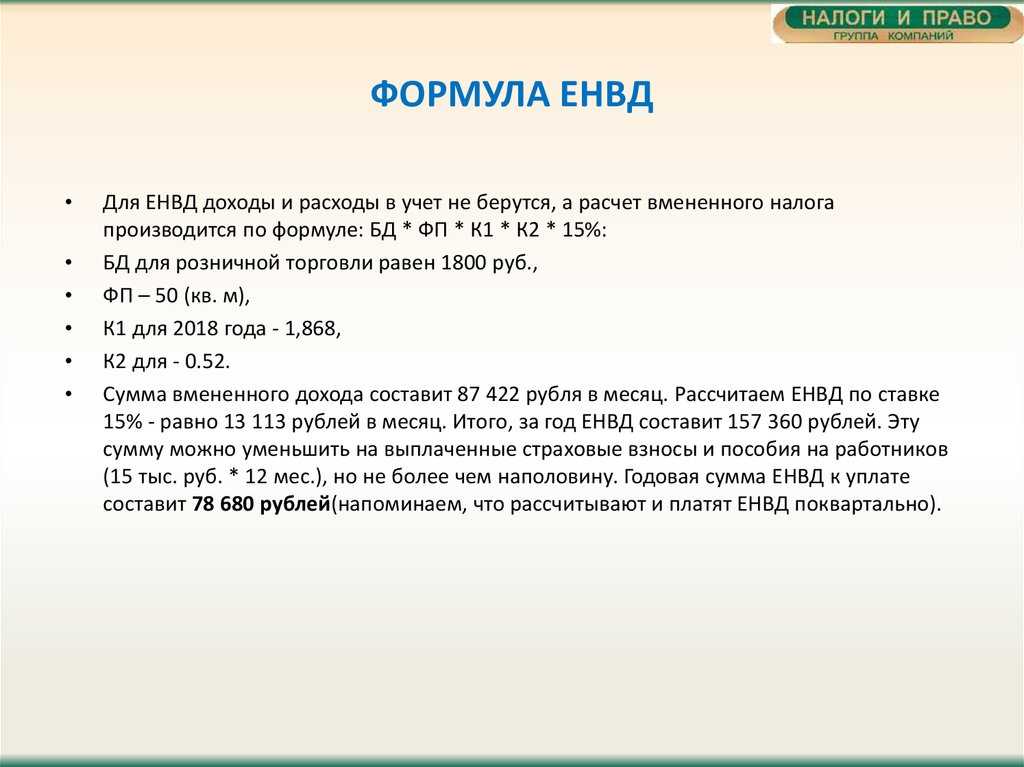

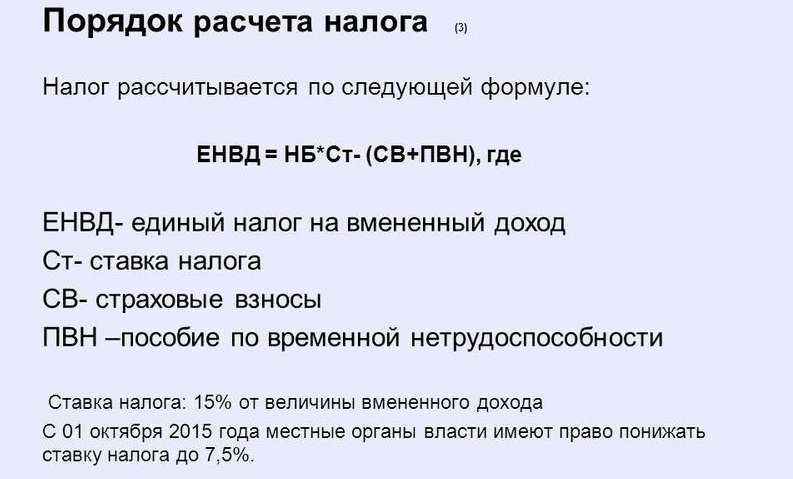

Рассчитанный таким образом «вмененный» налог можно снизить. Его сумму уменьшают:

– обязательные взносы (на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на травматизм и медицинское страхование);

– пособия по временной нетрудоспособности.

Основание – пункт 2 статьи 346.32 Налогового кодекса РФ.

Уменьшая единый налог, необходимо соблюдать следующие правила.

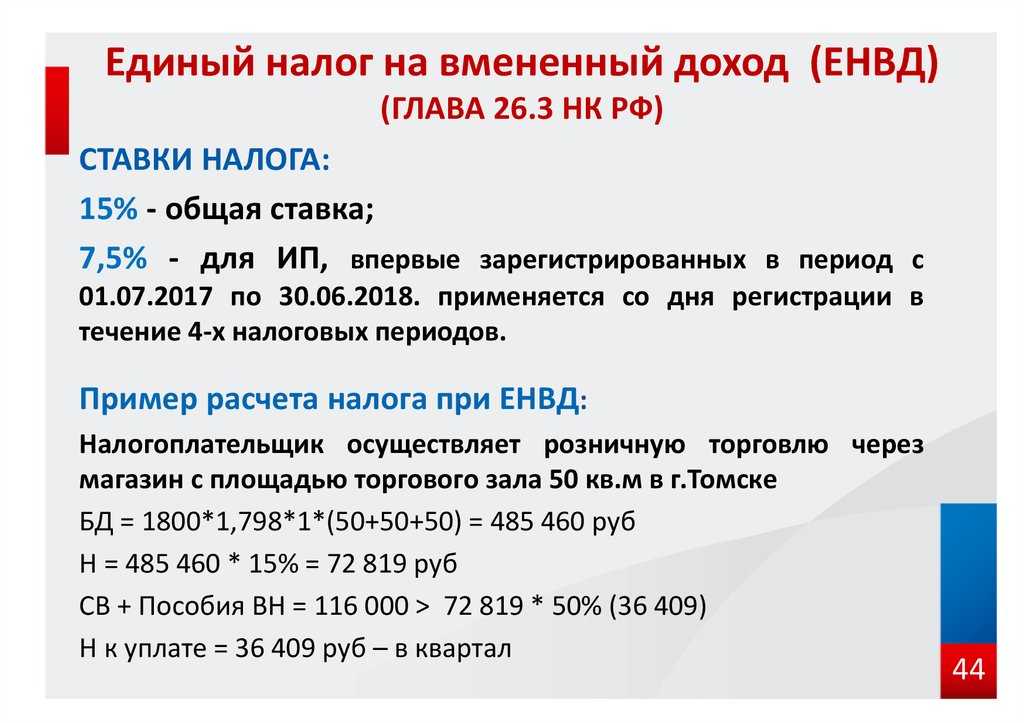

Во-первых, налог может быть снижен не более чем наполовину (п. 2 ст. 346.32 Налогового кодекса РФ). То есть, если сумма больничных и обязательных страховых взносов превысила 1/2 суммы налога, ЕНВД уменьшается только на 50 процентов.

Во-вторых, при расчете учитываются лишь те суммы пособий по временной нетрудоспособности, которые уплачены за счет средств работодателя (торговой компании)

Пособия за счет ФСС России во внимание не принимаются. Это подчеркнуто и в письме Минфина России от 24 января 2011 г

№ 03-11-06/3/3.

Заметьте: доплаты к больничному пособию до фактического среднего заработка работника в расчете не отражаются. Поскольку эти суммы пособием не являются.

С этого года работодатель оплачивает работнику три первых дня его временной нетрудоспособности. За счет средств ФСС России покрываются пособия начиная с четвертого дня болезни (Федеральный закон от 8 декабря 2010 г. № 343-ФЗ).

В-третьих, в уменьшение единого налога принимаются больничные пособия, выплаченные в течение квартала, за который рассчитана сумма налога. Об этом сказано в пункте 6.4 Порядка, утвержденного приказом Минфина России от 8 декабря 2008 г. № 137н. Например, сумму налога за I квартал 2011 года нельзя уменьшить на сумму больничных пособий, выплаченных, но не учтенных при расчете ЕНВД за IV квартал 2010 года.

Аналогичная ситуация и со взносами на обязательное пенсионное (социальное, медицинское) страхование, на страхование от несчастных случаев и профзаболеваний. При расчете учитываются только те суммы взносов, которые одновременно отвечают двум требованиям:

– они начислены за тот же период, что и единый налог;

– взносы фактически уплачены до подачи декларации по ЕНВД за отчетный квартал.

Такой вывод следует, в частности, из письма Минфина России от 31 января 2006 г. № 03-11-04/3/52.

Однако, даже если торговая компания не успела перечислить (полностью или частично) страховые взносы до подачи декларации по «вмененному» налогу за тот же квартал, она не лишается права на уменьшение налога на эти суммы. В данном случае придется действовать так: перечислив недоплаченные взносы, сдать уточненную декларацию по ЕНВД. В ней надо отразить сумму единого налога, уменьшенную на сумму страховых взносов, фактически уплаченных за тот же квартал, за который подавалась первоначальная декларация.

Например, на момент представления декларации за I квартал 2011 года (в апреле) фирма уплатила взносы за январь (в феврале) и февраль (в марте), но не перечислила взносы за март. Тогда в первоначальной декларации сумма единого налога уменьшается на сумму взносов за январь и февраль.

Налоговые инспекции не контролируют правильность начисления и уплаты страховых взносов. Поэтому фирма не обязана подтверждать факт их перечисления, а инспекция не вправе требовать копии платежек на уплату взносов и отказывать в приеме деклараций (письмо ФНС России от 13 июля 2010 г. № ШС-37-3/6575@).|<

Далее, уплатив взносы за март (в апреле), компания подает в инспекцию «уточненку» за I квартал. В ней сумма налога будет меньше той, что отражена в первоначальной декларации (на сумму фактически уплаченных в апреле взносов за март).

Иными словами, взносы, которые уплачены во II квартале за март, на расчет ЕНВД за II квартал не влияют. Их сумма может уменьшить налог, начисленный за I квартал.

Когда ЕНВД становится более выгодным режимом, нежели ОСН и УСН?

Если рассматривать отличия ЕНВД и других систем налогообложения, можно выделить ряд преимуществ:

- Работая по ЕНВД, предприниматель или юридическое лицо освобождается от большого количества налогов: на прибыль, на имущество, на добавленную стоимость, уплачивая только единый налог на вмененный доход. Осуществляя деятельность по общей системе налогообложения, предприниматель вынужден рассчитывать каждый из этих налогов.

- При расчете ЕНВД не важна сумма фактически полученной прибыли. Он осуществляется с учетом базовой доходности и физических показателей, а также коэффициентов, установленных органами местной власти. Иными словами, применять ЕНВД следует тогда, когда прибыль значительно превышает доход, вмененный государством для того или иного вида деятельности (как правило, устанавливаются небольшие значения).

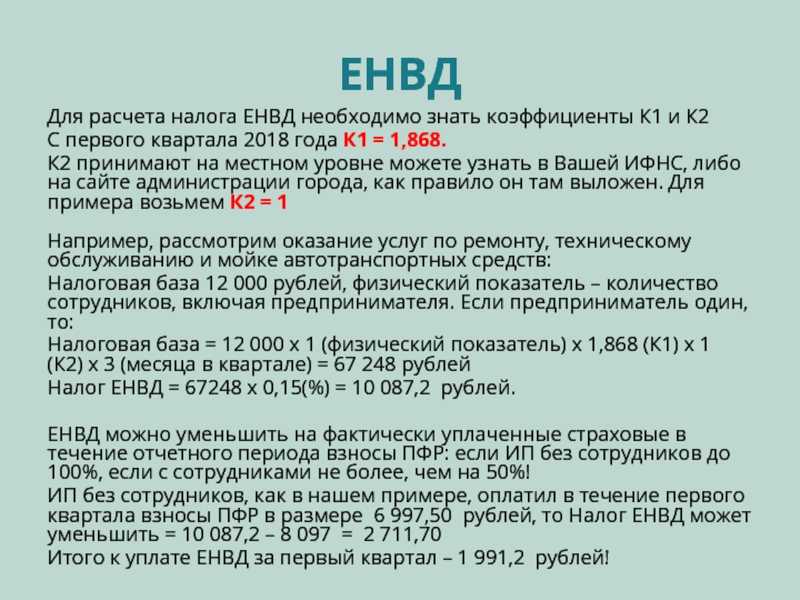

- Есть возможность уменьшить сумму налога на уплаченные в бюджет страховые взносы за себя и сотрудников, что нельзя отметить для общей и упрощенной систем налогообложения.

Рассмотрим условную ситуацию и рассчитаем, какой из налоговых режимов будет выгоднее.

ООО «Лидер Групп» планирует открыть розничный магазин в г. Архангельске. Основной вид деятельности ООО – продажа непродовольственных товаров. Планируются следующие показатели:

- размер ежемесячного дохода от продажи товаров – 1 500 000 рублей;

- размер помещения – 70 квадратных метров;

- количество сотрудников – 5 человек;

- сумма затрат на приобретение продукции, заработную плату ежемесячно – 900 000 рублей;

- размер ежемесячных страховых взносов, уплачиваемых за сотрудников – 17 000 рублей.

Расчет налога по упрощенной системе налогообложения (доходы)

Сумма налога может быть рассчитана по формуле:

НАЛОГ = ДОХОДЫ ЗА ГОД * СТАВКА НАЛОГА (6%) = 1 500 000 * 12 * 0,06 = 1 080 000 руб.

Если работа осуществляется по УСН, сумму налога можно уменьшить на величину страховых взносов за сотрудников, но не более чем на 50%.

Общий размер страховых отчислений за год составил: 17 000 * 12 = 204 000 руб.

Итого в бюджет потребуется уплатить: 1 080 000 – 204 000 = 876 000 руб.

Расчет налога по ЕНВД

Для того чтобы рассчитать суммы налога по ЕНВД, нет необходимости учитывать прибыль.

НАЛОГОВАЯ БАЗА (ВМЕНЕННЫЙ ДОХОД) = БАЗОВАЯ ДОХОДНОСТЬ * К1 * К2 * РАЗМЕР НАЛОГОВОГО ПЕРИОДА (12 МЕСЯЦЕВ) *ФИЗИЧЕСКИЙ ПОКАЗАТЕЛЬ

Базовая доходность вида деятельности ООО «Лидер Групп» – 1800.

К1 (коэффициент-дефлятор) в Архангельской области равен 1,915.

К2 в Архангельской области для данного вида деятельности – 1,0.

Физический показатель: площадь торгового зала – 70.

- ВМЕНЕННЫЙ ДОХОД = 1800 * 1,915 * 1,0 * 12 * 70 = 2 895 480 руб.

- ЕНВД = (РАССЧИТАННАЯ НАЛОГОВАЯ БАЗА * СТАВКА НАЛОГА)

- ЕНВД = 2 895 480 * 0,15 = 434 322 руб.

Можно уменьшить сумму налога на величину страховых взносов, уплаченных за работников, но не более чем на 50 %.

Итого к уплате: 434 322 * 0,5 = 217 161 руб.

Расчет налога по общей системе налогообложения

Рассчитаем сумму затрат за год: (900 000 + 17 000) * 12 = 11 004 000 руб.

Годовой доход составит: 1 500 000 * 12 = 18 000 000 руб.

Налогооблагаемая прибыль за год: 18 000 000 – 11 004 000 = 6 996 000 руб.

Налог на прибыль = 6 996 000 * 0,2 = 1 399 200 руб.

НДС = 18 000 000 * 0,18 = 3 240 000 руб.

Помещение арендуется, поэтому налог на имущество ООО «Лидер групп» оплачиваться не будет.

Общая сумма налога к перечислению в бюджет: 1 399 200 + 3 240 000 = 4 639 200 руб. (и это при чистой прибыли 6 996 000).

Так, выгоднее всего осуществлять деятельность именно по ЕНВД – придется заплатить всего 217 161 руб. Конечно, такой показатель не сравнится с рассчитанным нами значением по ОСН – 4 639 200 руб.

Что попадает под ЕНВД?

Одной из основных особенностей ЕНВД является то, что под него попадают только строго определенные виды деятельности. Другие виды деятельности необходимо облагать налогом по другой системе налогообложения.

Итак, ЕНВД подойдет для следующих видов деятельности:

- Организация и предоставление стояночных мест для авто.

- Услуги бытового характера.

- Услуги по перевозке людей или грузов.

- Услуги по общественному питанию.

- Предоставление временного проживания или размещения.

- Ветеринарные услуги.

- Сдача в аренду либо временное владение/пользование торговыми площадями.

- Розничная торговля.

- Мойка, техобслуживание и ремонт автомобилей.

Налоговая инспекция уточняет, что для некоторых из описанных выше услуг ЕНВД может применяться исключительно при соблюдении конкретных условий, которые обговариваются лично с бизнесменом.

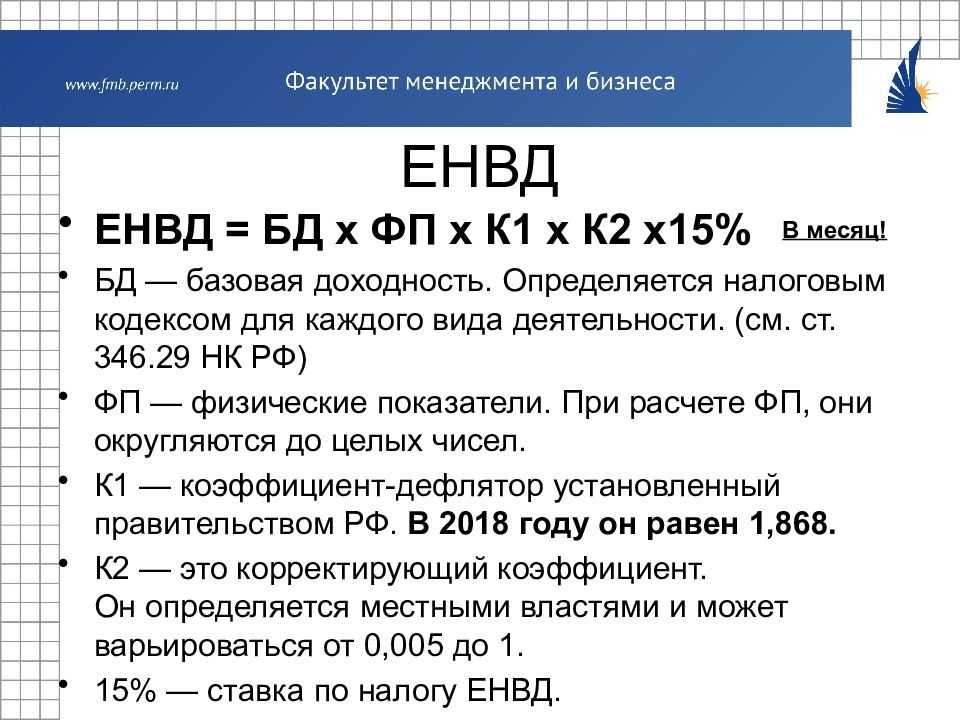

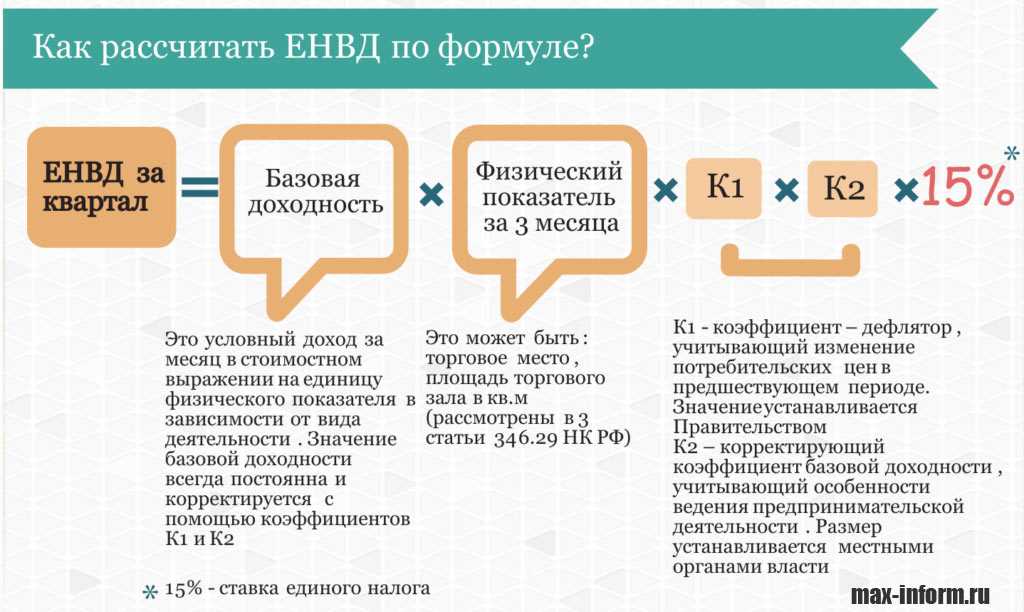

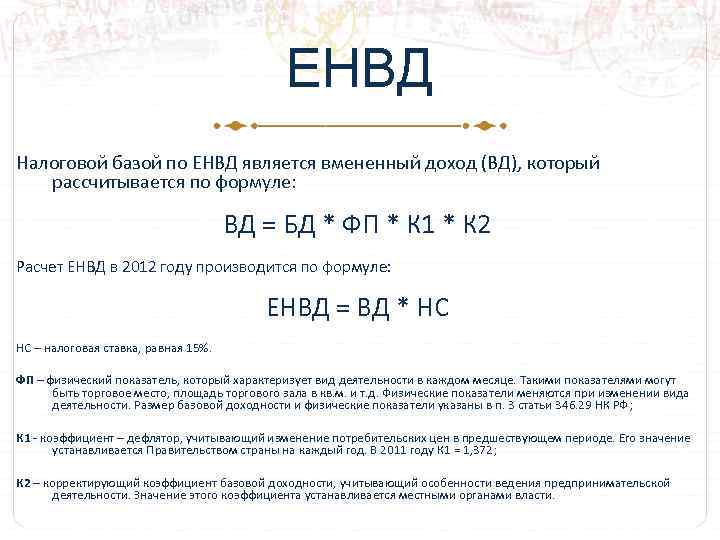

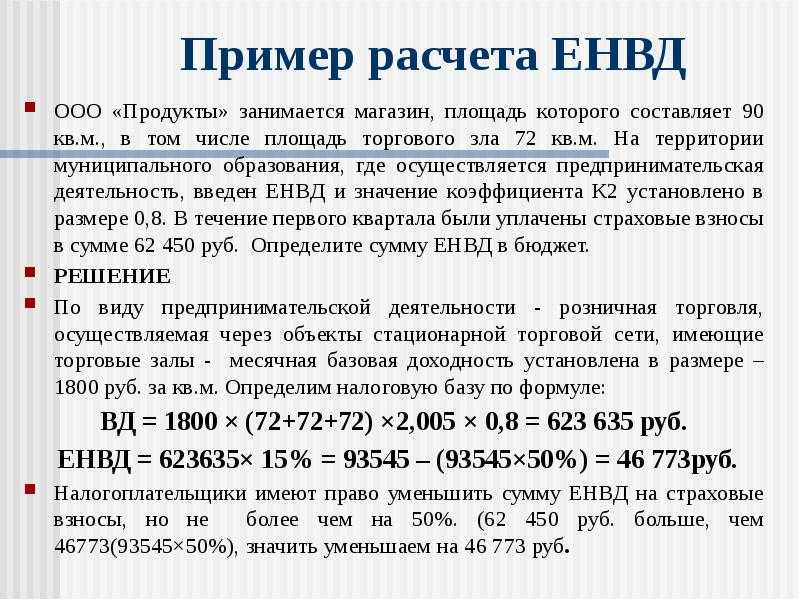

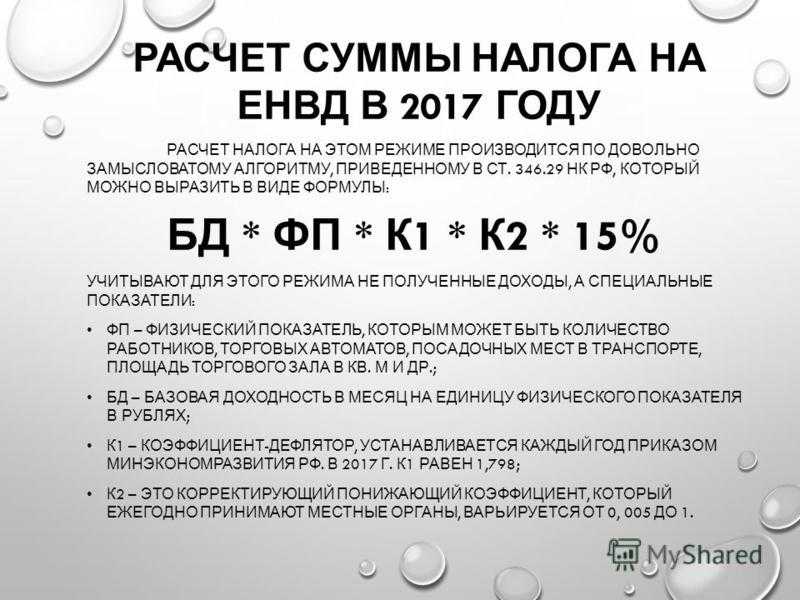

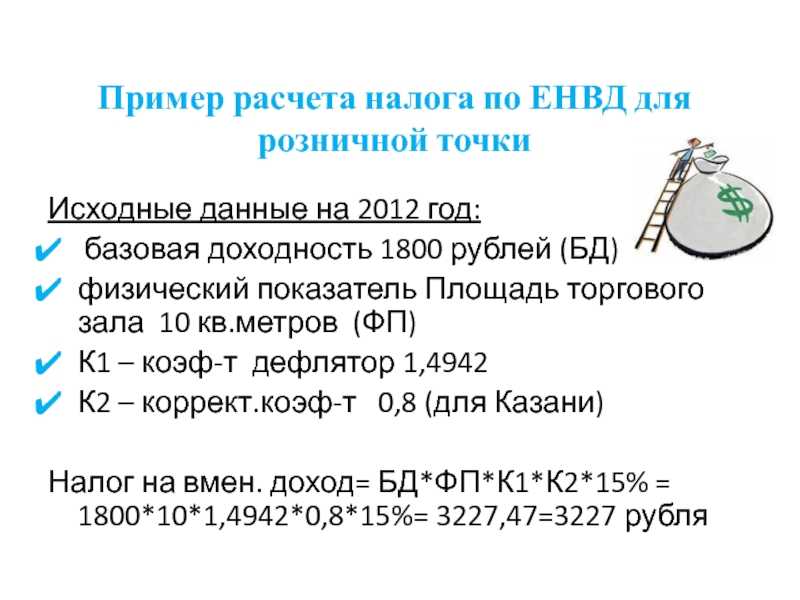

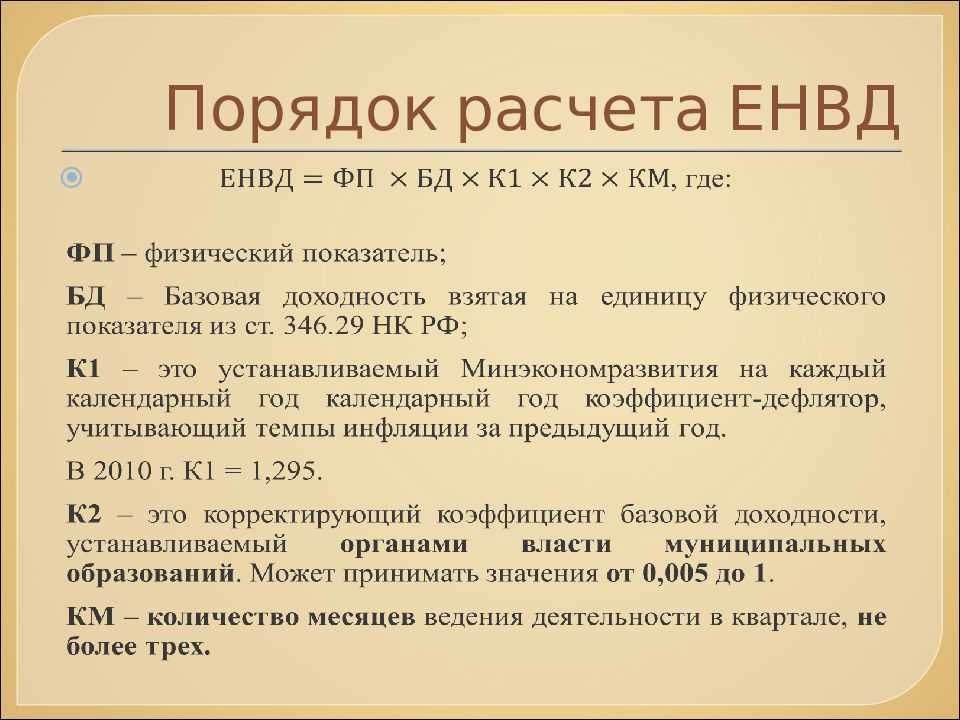

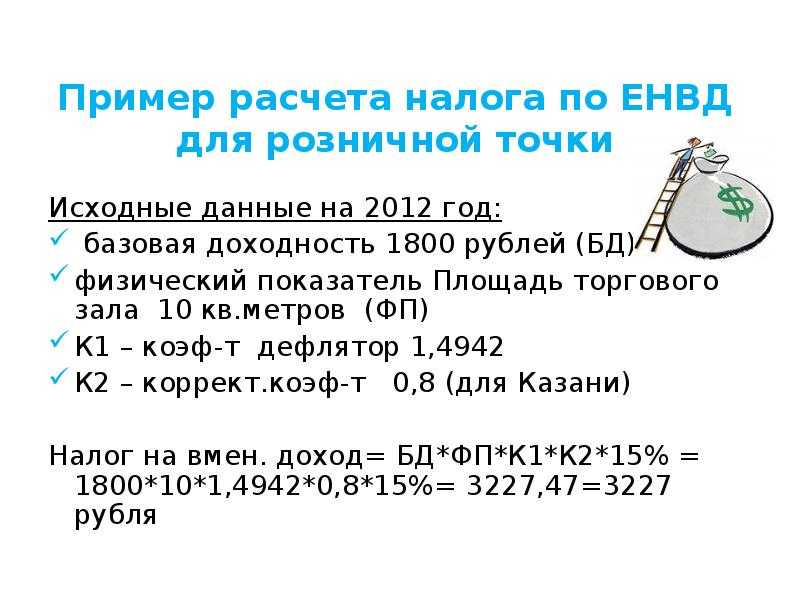

Величина физического показателя ЕНВД и расчет налога

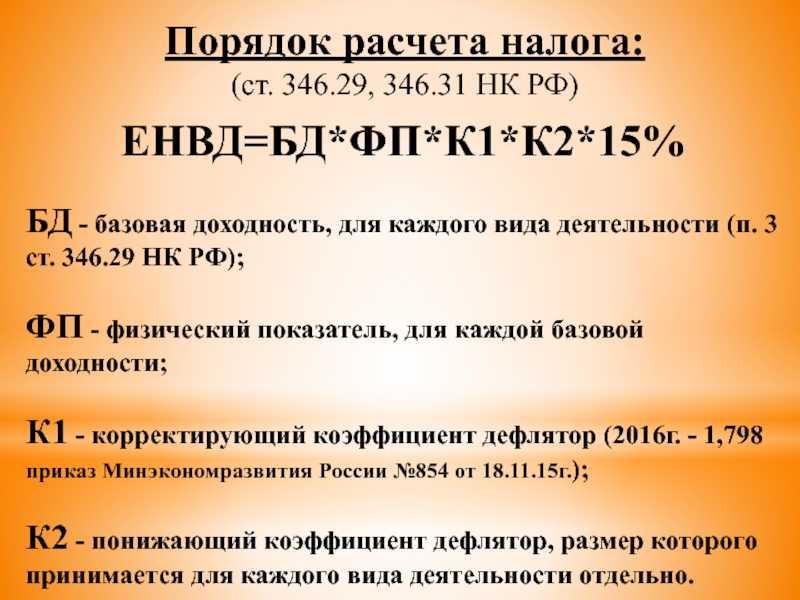

Физический показатель – это величина, регламентированная статьей 346.29 Налогового кодекса. Рассмотрим некоторые из них, актуальные на 2016 год:

- Автосервис. В качестве физических показателей берутся сотрудники, работающие на предприятии, + непосредственно индивидуальный предприниматель. Показателем базовой доходности является сумма в 12 000 рублей.

- Грузоперевозки. Физическим показателем выступает количество транспортных средств, задействованных для перевозки грузов. Базовая доходность при этом составляет 6000 рублей.

- Торговля через автомат. Физический показатель – количество действующих автоматов. Базовой доходностью считается 4500 рублей.

- Услуги общепита без специализированного помещения. Физическим показателем является количество работающих в сфере обслуживания лиц. 4500 рублей – базовая доходность.

- Предоставление в аренду жилых помещений. В качестве физического показателя выступает общая сдаваемая площадь. Базовая доходность рассчитывается как 1000 рублей за каждый кв. м.

С прочими показателями можно ознакомиться в таблице:

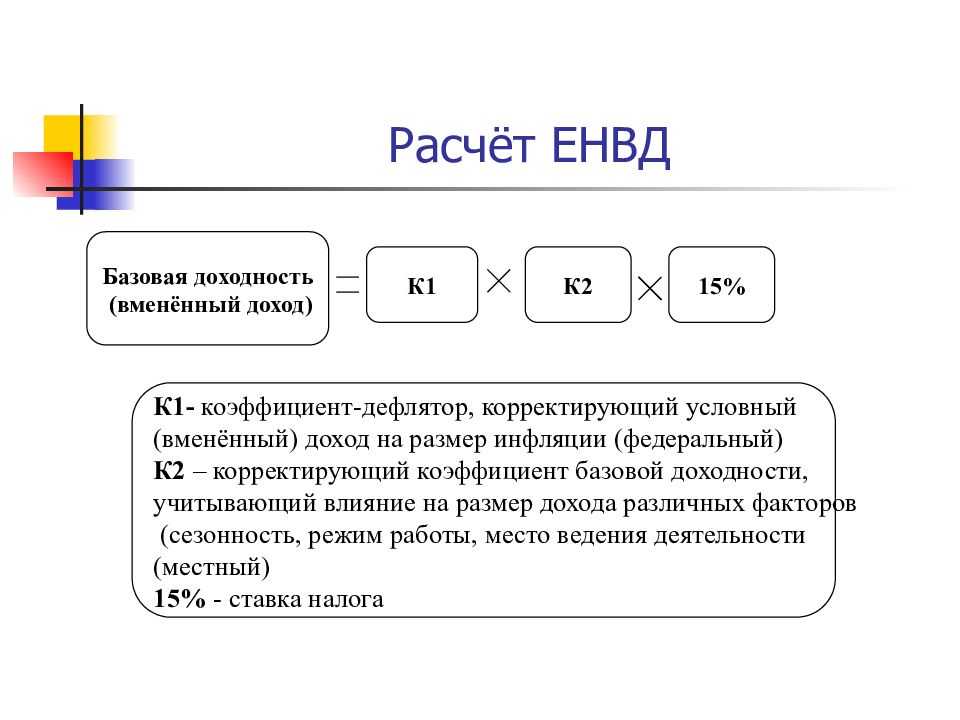

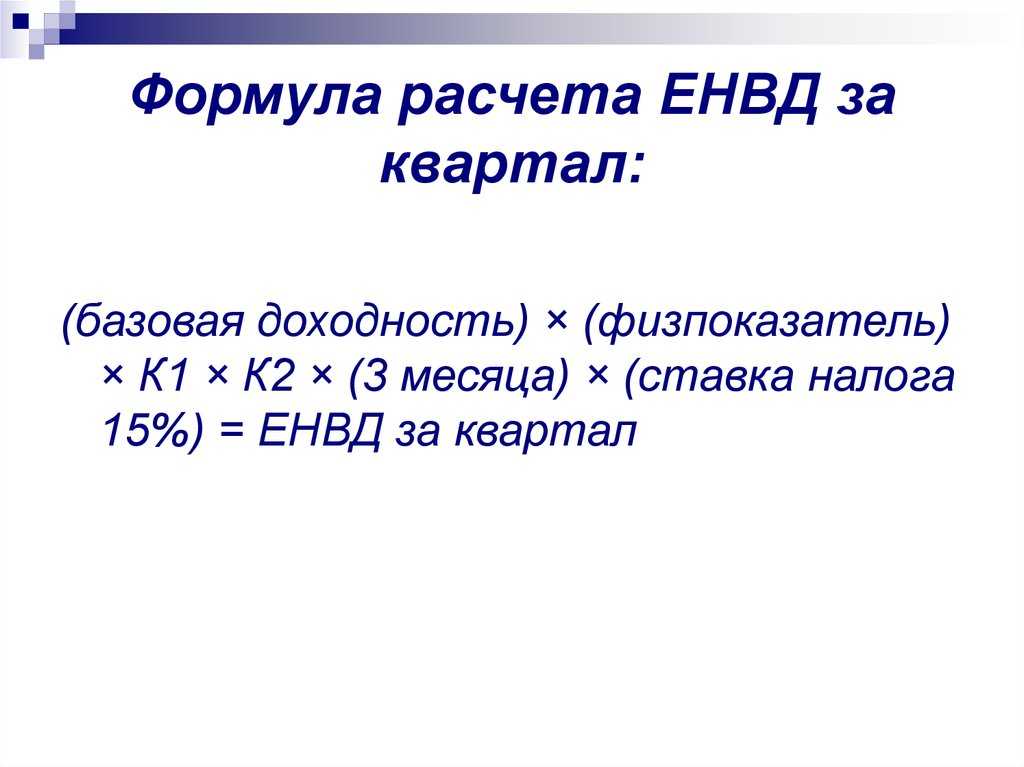

Для расчета ЕНВД ИП необходимо будет взять подходящий показатель из таблицы, умножить его на базовую доходность, затем на коэффициенты К1 (инфляции) и К2 (вида деятельности), а также ставку ЕНВД, которая составляет 15%.

Таким образом, например, если в аренду сдается помещение площадью в 20 кв. м., тогда ЕНВД составит:

20*1000*К1*К2*15%

В следующей нашей статье мы подробнее поговорим о расчёте ЕНВД.

Плательщики ЕНВД

Плательщиками ЕНВД являются юридические и (или) физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица в сферах деятельности, установленных в п. 1 ст. 3 Закона. Организации и индивидуальные предприниматели обязаны уплачивать ЕНВД независимо от размера выручки, полученной от осуществления указанных видов деятельности.

К сферам деятельности, подлежащих переводу на уплату ЕНВД, относится, в частности, розничная торговля, осуществляемая через магазины с численностью работающих до 30 человек (согласно пп. 7 п. 1 ст. 3 Закона). Поскольку законодательство о налогах и сборах не определяет понятия «розничной» и «оптовой» торговли, для целей применения ЕНВД можно руководствоваться нормами гражданского законодательства. В соответствии со статьями 492 и 506 ГК РФ, основным критерием, позволяющим отличить оптовую торговлю от розничной, является конечная цель использования приобретаемого покупателем товара. То есть, под розничной торговлей понимается предпринимательская деятельность по продаже товаров, в ходе которой продавец передает покупателю товар для личного, семейного, домашнего или иного пользования, не связанного с предпринимательской деятельностью (см. п. 5 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22.10.1997 № 18). Численность работающих в сфере общественного питания и розничной торговли определяется по организации в целом, включая филиалы и иные обособленные подразделения согласно письму Госналогслужбы России от 26.08.1998 № КУ-6-02/553.

Что такое ЕНВД?

ЕНВД (единый налог на вмененный доход) — специальный налоговый режим, при котором налогоплательщику заранее устанавливается (вменяется) определенный предполагаемый доход от определенных видов деятельности и (соответственно) налоговый орган заранее сам расчитывает налог от этого вида деятельности, который налогоплательщик обязан заранее уплатить.

Уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от , облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом) — до момента вступления в силу Закона № 52-ФЗ от 02.04.2014.

Уплата индивидуальными предпринимателями единого налога предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом — до момента вступления в силу Закона № 52-ФЗ от 02.04.2014).

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, не признаются налогоплательщиками налога на добавленную стоимость (в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 Налогового кодекса РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом), за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Налоговым кодексом при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

В отличие от упрощенной системы налогообложения (УСН) система налогообложения в виде единого налога на вмененный доход (далее – ЕНВД) до 31.12.2012 имела принудительный («вмененный») характер, однако 1 января 2013 года вступил в силу Закон от 25.06.2012 № 94-ФЗ, благодаря чему вмененка становится добровольным режимом, а это значит, что «вмененщики» могут выбирать — вести такую деятельность по-прежнему на ЕНВД или перейти на другую систему налогообложения (либо сразу при регистрации выбрать другой режим налогообложения).

На ЕНВД переводится не налогоплательщик, а вид деятельности. Соответственно, обязанность по применению ЕНВД Вам вменяется только в случае осуществления вида деятельности, переведенного на ЕНВД.

Отмена ЕНВД с 1 января 2021 года

С 1 января 2021 года применять ЕНВД будет нельзя. Вместо него возможно перейти на:

-

ОСН;

-

УСН;

-

патентную систему (только ИП);

Примечание: с целью увеличения привлекательности ПСН осенью 2020 года был расширен и внесены другие изменения.

-

налог на профессиональный доход (только ИП).

Если вы не работаете с организациями на ОСН, то оптимальным будет переход на УСН, если работаете с НДС, — то ОСН.

Если ничего не предпринимать до 1 января 2021 года, то с даты отмены «вмененки» Вы автоматически перейдете на ОСН.

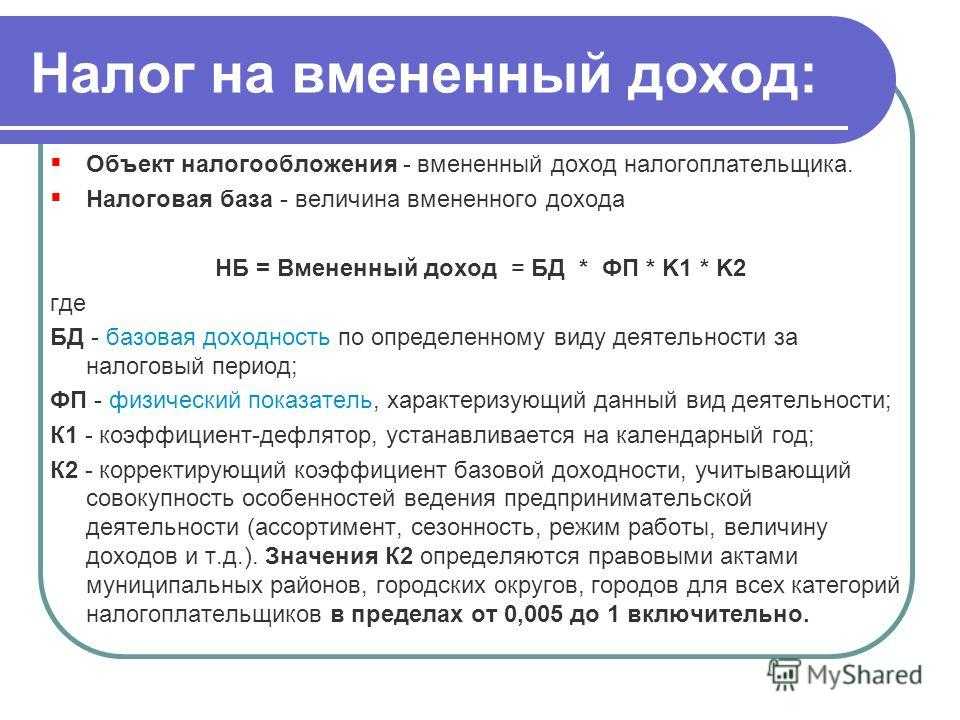

Объекты налогообложения ЕНВД и налоговая база в 2019

Перейти на ЕНВД могут ИП и компании, работающие в направлениях деятельности, попадающих под обложение этим единым налогом. Переход может быть только добровольным решением предпринимателя. Главными показателями в данном случае являются:

- Объект налогообложения.

- Налоговая база.

Объект

С объектом все просто. НК определяет его как общую сумму вмененного дохода ИП или компании, полученной от своей деятельности, попадающей под действие пунктов статьи НК 346.29 НК.

База

Налоговой базой для обложения в данном случае является величина самого дохода.

Причем при применении ЕНВД налоговая база не зависит от прямой выручки, полученной от бизнеса.

На нее оказывают влияние следующие факторы:

- Величина базовой доходности, устанавливаемая НК по каждому из видов деятельности ИП или компании отдельно.

- Некие физические показатели.

Которыми при различных видах деятельности могут быть:

- Число работников у ИП или в компании.

- Площадь торгового (производственного) объекта, стоянки, земельного участка.

- Количество транспорта, или посадочных мест в автотранспорте.

- Количество мест для торговли.

- Площадь поверхности под размещение рекламы различного вида.

- Площадь, предназначенная для проживания.

НК включает в расчеты по налоговой базе для применения ЕНВД следующие виды деятельности:

- Услуги бытового характера.

- Организация ветеринарных лечебных пунктов.

- Услуги СТО.

- Организация и сдача в аренду стоянок для автотранспорта.

- Грузовые и пассажирские автоперевозки.

- Стационарные продажи в помещения с торговыми залами.

- Организация нестационарных и стационарных торговых сетей вне торговых залов.

- Торговля в розницу и посредством торговых автоматов.

- Услуги по общественному питанию в специальных помещениях и на вынос.

- Распространение, установка и размещение рекламы на специальных конструкциях, электронных носителях, транспортных средствах и со сменой изображения.

- Услуги по организации проживания в гостиницах.

- Передача в аренду различных торговых мест и площадей, а так же и земельных участков под организацию торговых мест.

Что не признается таковым

Есть и исключительные варианты, при которых применение ЕНВД невозможно ни в коем случае:

- Налогоплательщикам из категории крупнейших.

- Если в компании численность сотрудников превышает сто человек.

- Если оказание услуг напрямую связано с социально значимыми сферами жизни (образование, здравоохранение).

- Если в состав учредителей включены юрлица (превышает 25% от всего состава).

- Если ИП на УСН.

- При простом товариществе и доверительном управлении.

- В автозаправочном бизнесе.

Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно ваших проблем. Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты! Задайте вопрос через форму (внизу), и наш юрист перезвонит вам в течение 5 минут, бесплатно проконсультирует.

Условия перехода на ЕНВД

Раньше применение вмененки было обязательным для тех направлений бизнеса, которые были перечислены в предыдущем разделе. Однако с 2013 года переход на ЕНВД стал добровольным. Чтобы начать его применять, организации и ИП должны поставить ФНС в известность о своем желании. Сделать это легко — нужно просто подать заявление по определенной форме.

Очень важный момент: подать заявление нужно не позже 5 рабочих дней с начала применения этой системы.

Например, организация начала применять вмененку с 21 августа 2020 года. Со следующего дня отсчитываем 5 рабочих дней — получается, что 28 августа 2020 года — крайний день подачи заявления.

Заявление нужно подать в ИФНС того района, где территориально располагается бизнес. Есть исключения, когда заявление нужно подать в ИФНС, где происходила регистрация. Это такие направления деятельности, как:

- реклама на транспорте;

- перевозка пассажиров и грузов;

- развозная и разносная торговля.

В том случае, если деятельность ведется в нескольких районах города или нескольких офисах в одном районе, то на учет необходимо встать в одном месте. А вот если в разных городах, то в каждом городе нужно будет регистрировать свой бизнес. Срок обработки заявления в налоговой — 5 дней. В течение этого времени ИФНС обязана выдать уведомление о постановке на учет в качестве плательщика ЕНВД.

Основные понятия ЕНВД

Положения о системе налогообложения в виде единого налога на вмененный доход для отдельных определенных видов деятельности закреплено в гл.26.3 НК РФ. Редакция этой статьи актуальна на сегодняшний день.

Особенностью данного режима является то, что использовать его может не каждый бизнесмен. Для этого необходимо осуществлять только определенную, указанную в законе, деятельность, потому что на этот режим переводится не плательщик, а осуществляемый им вид деятельности.

Вы можете им воспользоваться, если оказываете:

бытовые услуги населению;

разновидности ветеринарных услуг;

ремонт разного рода, ТО и мойку легкового и грузового автотранспорта;

расположенные на местности платные стоянки;

занимаетесь перевозкой пассажиров и грузоперевозками;

осуществляете любого рода розничную торговлю;

если вы относитесь к сфере общественного питания;

всякого рода наружная реклама;

важно также, если осуществляете передачу в аренду помещения для проживания, торговые места, земельные участки.

Суть данного налога в том, что в определенном государственном муниципальном образовании решили, что с этого вида деятельности доход в месяц такой, а с другого – другой. И приняли это решение за истину. При исчислении и уплате данного вида налога, реально полученный доход значения не имеет. Налогоплательщики уплачивают вмененный (предположительный, условный) доход, который устанавливается Налоговым кодексом РФ.

Согласно определения ЕНВД, он заменяет НДФЛ (для ИП), налог на имущество, налог на прибыль (для организаций), НДС (только если речь идет не об аренде гос. имущества или об импорте).

Одним из немаловажных свойств этого налога является то, что он является весомым источником доходов местных бюджетов, так как остается в муниципалитете.

Условия перехода

На сегодняшний день этот налог носит добровольный характер применения, но постоянно ведутся разговоры о его отмене. Ведь он используется в тех сферах хозяйственной деятельности, где доход очень трудно посчитать. Существуют даже определенные сторонники применения этой системы, однако и здесь могут быть ограничения.

Не могут быть субъектами данного вида налога, т.е. выбрать его для ведения бизнеса:

- организации и ИП, у которых численность сотрудников превышает 100 (сто) человек. Этот показатель определяется из среднего числа сотрудников, а не среднесписочного. Т.е. сюда входят сотрудники-совместители и работающие по гражданско-правовым договорам.

- организации, в которых уставный фонд, т.е. сумма основных и оборотных средств иной организации составляет больше 25%. Исключения здесь составляют организации инвалидов.

- учреждения образования, здравоохранения, заведения, где происходит общественное питание; организации и ИП, осуществляющие передачу во временное владение (пользование) АЗС или АГС.

- субъект уплаты сельскохозяйственного налога;

- налогоплательщик не должен быть крупнейшим.

Обязательные условия перехода:

- данный режим должен быть введен на этой территории данного муниципального образования;

- в местном законодательном акте должен быть закреплен осуществляемый вид деятельности;

- деятельность не должна осуществлять в рамках доверительного договора или простого товарищества.

Процедура перехода имеет два случая:

- подача заявления по месту жительства ИП (месту нахождения организации) в 3 случаях: если розничная торговля имеет характер развозной или разносной; когда рекламу размещают на транспортных средствах (это видно повсеместно); при оказании услуг по грузоперевозке, при чем, пассажиров, в том числе.

- подача заявления по месту ведения деятельности – иные виды деятельности.

Срок перехода – начало календарного года.

Плательщики единого вмененного дохода

До 2013 года использование вмененки для определенных видов работ носило обязательный характер. Теперь же ЕНВД носит добровольный характер применения. В качестве плательщиков вмененного налога могут выступать и организации, и предприниматели. Основное условие ― действие режима на территории выполнения работ.

ЕНВД не может применяться наряду с торговым сбором. Обязанность по уплате этого платежа в настоящее время действует лишь на территории Москвы. Кроме того, для возможности исчислять вмененный налог необходимо выполнение следующих условий:

- численность наемных работников не может превышать 100 человек;

- деятельность не осуществляется в рамках действия договора простого товарищества, доверительного управления имуществом;

- налогоплательщик не должен отвечать критериям крупнейшего;

- организации, участие в доле которых сторонних лиц превышает 25%;

- образовательные, социальные учреждения и предприятия здравоохранения в части оказания услуг общепита;

- субъекты, передающие во временное владение автогазозаправочные станции.

Переход на режим ЕНВД осуществляется либо с момента создания субъекта, либо по заявлению с начала следующего года. Подтверждением права применения вмененки является уведомление о постановке плательщика ЕНВД на учет в налоговых органах. Снятие с учета предусмотрено при прекращении деятельности, нарушении установленных условий или по желанию самого субъекта, но в этом случае не ранее следующего года.

Положительные и отрицательные стороны «вмененки»

Для представителей малого бизнеса ЕНВД очень удобен, этот режим имеет множество преимуществ:

- упрощение ведения налогового и бухгалтерского учета;

- несколько налогов заменяются одним;

- применение коэффициентов К1 и К2, за счет которых уменьшается налоговая база и при использовании которых учитываются различные условия и внешние факторы;

- простая подготовка квартальной отчетности, при ЕНВД заполняется всего одна 4-х листовая декларация;

- возможность снижения суммы налога на сумму страховых взносов, которые были уплачены во внебюджетные фонды за наемный персонал.

Кроме «плюсов», этот налоговый режим также имеет некоторые «минусы», на которые обязательно стоит обратить внимание при принятии решения о переходе на этот налоговый режим

- Налог может использоваться лишь некоторыми ООО и ИП (сферы деятельности организаций, которым именно доступен этот налог прописаны в НК РФ).

- Высокие значения базовой доходности, которые не имеют реального экономического обоснования.

- При принятии закона было не учтено, что многие ИП без наемного персонала занимаются низкоприбыльными видами бизнеса.

- Уменьшение количества возможных контрагентов При работе ИП или ООО с крупными фирмами вряд ли получится использовать ЕНВД.

- Отсутствие НДС в цене товара означает подорожание на 18%, и клиенты скорее всего не захотят работать с организацией на ЕНВД.

ЕНВД — хороший выбор лишь для высокодоходных ИП и ООО. Даже если доход вырастет, сумма налога останется прежней, что крайне выгодно для бизнеса. Для убыточных коммерческих структур или тех, которые работают «в ноль» этот налоговый режим не подойдет.