- ЕНВД при оказании транспортных услуг в 2017 году

- Возникающие вопросы

- При реализации транспортных услуг

- Как посчитать для кафе

- Что такое физический показатель при расчете

- Вменёнка для ип виды деятельности и требования к плательщикам ЕНВД

- ЕНВД: расшифровка и формула расчета для ИП

- Транспортные услуги на ЕНВД

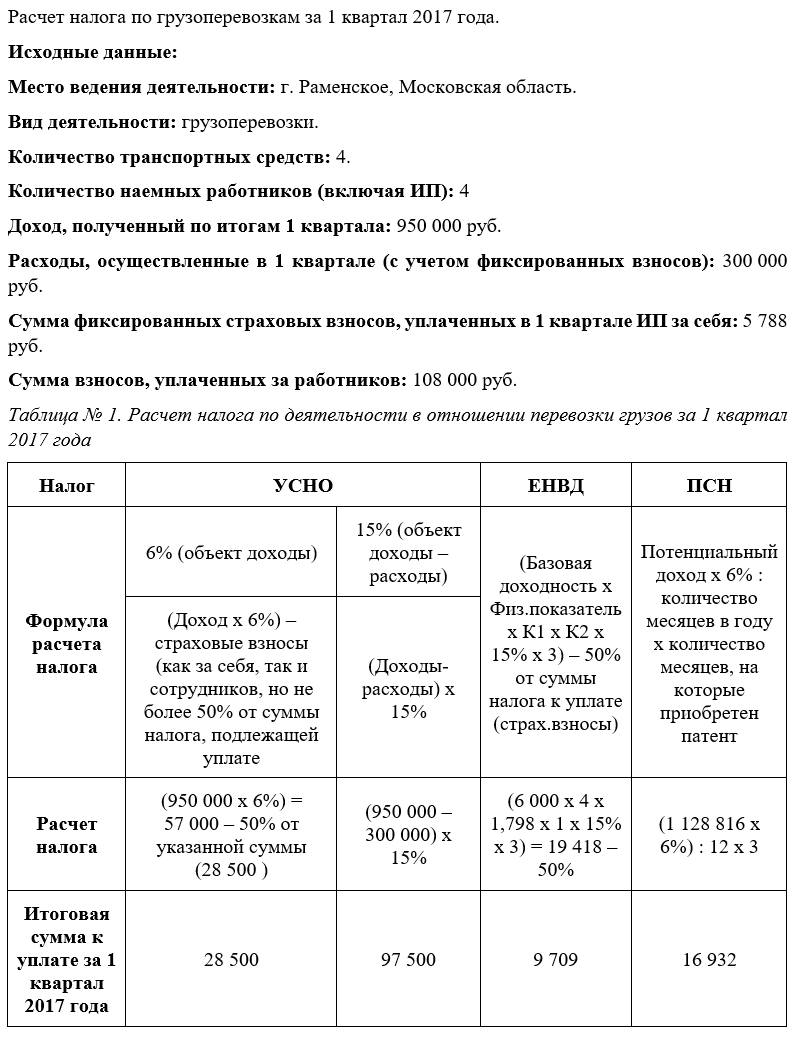

- Расчет налога ЕНВД для грузоперевозок

- Несколько автомобилей при ЕНВД грузоперевозки

- Как уменьшить ЕНВД

- Распространённые ошибки ведения ЕНВД

- Когда нельзя применять ЕНВД при грузоперевозках?

- Вопросы и ответы

- Налоги и Право

- ЕНВД для грузоперевозок в Российской Федерации

- Минфин видит поддержку в суде

- Вместо ЕНВД – НДФЛ и НДС.

ЕНВД при оказании транспортных услуг в 2017 году

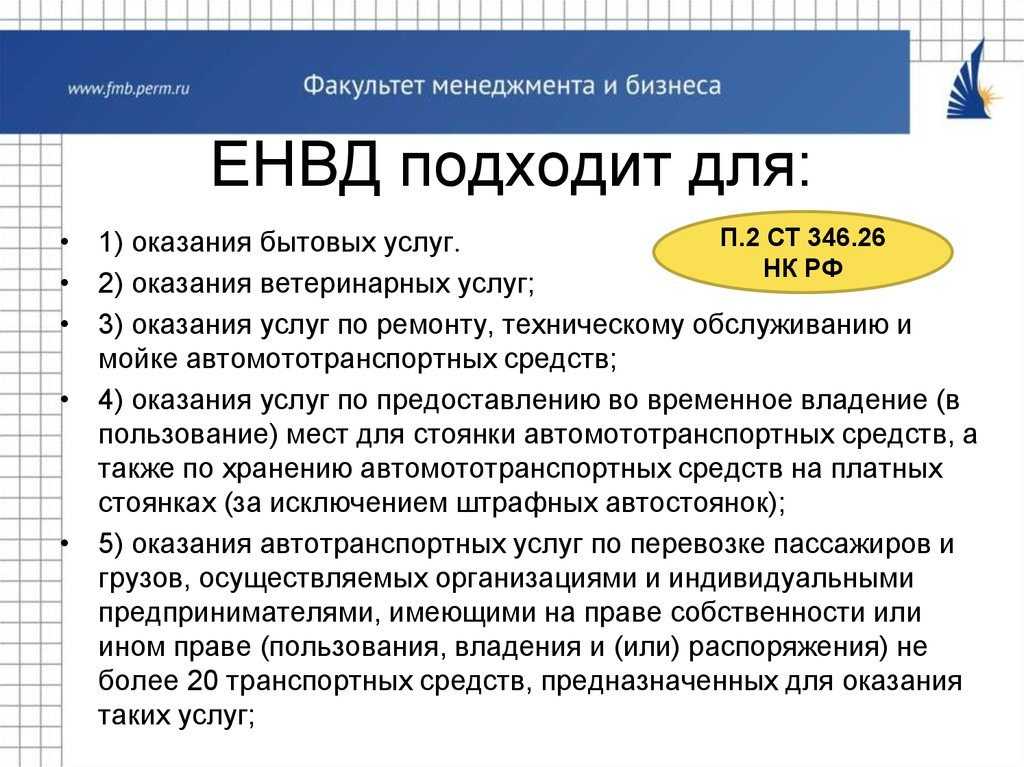

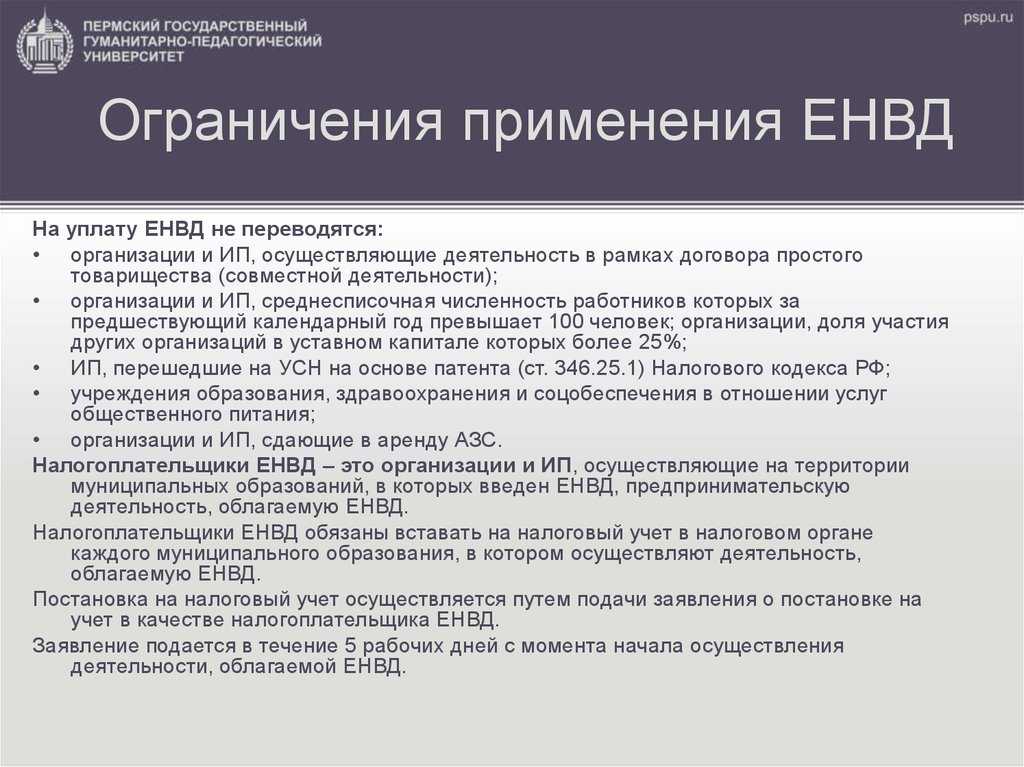

Согласно подпункту 5 пункта 2 статьи 346.26 Налогового кодекса РФ применять СНР в виде уплаты ЕНВД вправе субъекты предпринимательства, владеющие не более чем двадцатью средствами транспорта, назначением которых является использование для автотранспортных услуг. Кроме этого:

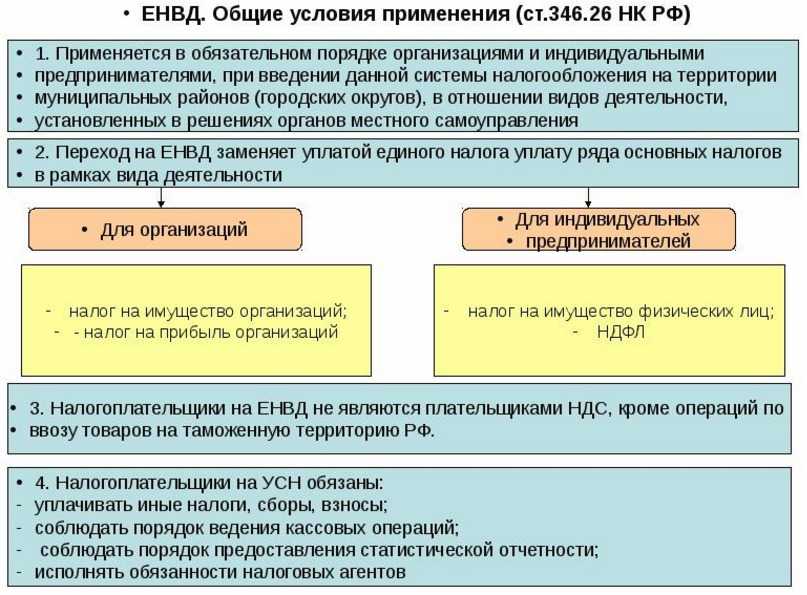

- этот вид предпринимательства должен быть предусмотрен для ЕНВД в конкретном регионе;

- субъект не должен относиться к категории крупнейших;

- плательщик не должен осуществлять предпринимательство в условиях простого товарищества или доверительного управления имуществом;

- субъект не может применять ЕНВД, если численность наемных сотрудников превышает сто человек и (или) если доля участия других организаций в субъекте свыше 25 процентов.

Для расчета вмененного дохода, в том числе, используются физические показатели (ФП) и базовая доходность (БД):

- при грузовых перевозках ФП – это количество средств грузового автотранспорта, БД равна шести тысячам;

- при перевозках людей ФП – это количество мест для пассажиров, БД равна полутора тысячам.

Если «вмененщик» ведет несколько видов предпринимательства (например, осуществляет одновременно и пассажирские, и грузовые перевозки), ЕНВД необходимо исчислять отдельно по каждому из видов деятельности, а получившийся результат сложить (пункт 2 статьи 346.29 Налогового кодекса РФ).

При расчете ЕНВД плательщик вправе уменьшить налог на:

- страховые взносы;

- выплаты работникам «больничных» пособий;

- выплаты по договорам ДСР (пункт 2 статьи 346.32 Налогового кодекса РФ).

Возникающие вопросы

- Как рассчитать налог, если происходит реализация транспортных услуг.

- Нюансы при расчете суммы сбора для кафе.

- Что является физическим показателем при расчете налога.

При реализации транспортных услуг

Если налогоплательщик оказывает транспортные услуги, связанные с перевозкой грузов, тогда физическим показателем является количество используемых автомобилей.

Поэтому для исчисления суммы налога возьмем за основу 10 автотранспортных средств. Базовая доходность составляет 6 тыс. руб.

Размер налоговой ставки – 15%. Коэффициент-дефлятор – 1,798. Размер корректирующего коэффициента – 0,9.

Расчет суммы налога производится следующим образом:

Таким образом, субъекту хозяйственной деятельности нужно уплатить за текущий квартал 43691,4 руб. Если организация оказывает услуги по перевозке пассажиров, то в этом случае физическим показателем будут посадочные места.

Допустим, предприятие содержит 5 автобусов по 40 мест в каждом. Базовая доходность в этом случае составляет 1,5 тыс. руб. Поэтому исчисление суммы налога происходит следующим образом:

Как видно здесь сумма налога значительно выше, чем в предыдущем случае.

Как посчитать для кафе

Если налогоплательщик оказывает услуги общественного питания, то здесь в качестве физического показателя выступает общая площадь используемого помещения.

Видео: расчет налога ЕНВД за неполный месяц

Коэффициент-дефлятор установлен на уровне 1,798. Размер корректирующего коэффициента на основании решения органов местного самоуправления составляет 0,9.

Физический показатель на протяжении налогового периода не изменялся. Поэтому расчет суммы налога нужно производить следующим образом:

Таким образом, налогоплательщику нужно уплатить за текущий квартал 72819 руб.

Что такое физический показатель при расчете

Физический показатель – это величина, характеризующая определенный вид деятельности. Налоговым законодательством установлены следующие показатели:

|

Вид деятельности |

Физический показатель |

| Бытовые услуги | Количество наемных рабочих |

| Ветеринарные услуги | Количество наемных рабочих |

| Ремонт, мойка и техобслуживание авто | Количество наемных рабочих |

| Грузоперевозки | Количество автомобилей используемых для грузоперевозки |

| Пассажирские перевозки | Количество посадочных мест |

| Розничная торговля | Площадь торгового зала |

| Передачей земли во временное пользование | Площадь земельного участка |

| Распространение рекламы, размещаемой на несущих конструкциях | Площадь используемой поверхности |

Вменёнка для ип виды деятельности и требования к плательщикам ЕНВД

Работать в данной системе могут организации и ИП, занятые в следующих сферах:

- Торговля в розницу;

- Общепит;

- Пассажирские и грузоперевозки;

- Распространение рекламных материалов;

- Оказание услуг населению;

- Ветеринарная деятельность;

- Мойка и сервисное обслуживание автомобилей и т.д.

По мнению экспертов, лучшая сфера для работы на вмененной системе – сфера услуг (при отсутствии работников), а также общепит и торговля в розницу при небольших площадях. В последних случаях нет необходимости иметь даже кассовый аппарат.

В регионах перечень видов деятельности компаний и ИП на ЕНВД в 2019 году формируется муниципалитетами индивидуально. Ознакомиться с этим списком можно на официальном сайте Налоговой службы России в разделе ЕНВД, указав регион ведения вашей деятельности.

Для определения кода используйте общероссийский классификатор ОКВЭД 2.

Полный перечень видов деятельности для ЕНВД на 2019 год приведен в налоговом кодексе РФ В СТ. 346.

А вот требования к плательщикам ЕНВД в 2019:

- Сдача декларации и уплата налога в четко обозначенные сроки

На ЕНВД срок сдачи декларации не позднее 20 числа месяца следующего за отчетным кварталом , срок уплаты налога – не позднее 25 числа следующего месяца после начала квартала. Декларация сдается каждые 3 месяца — 4 раза в год. При этом если дата уплаты ЕНВД в 2019 приходится на выходные или праздники, то ее следует произвести не позднее чем в первый рабочий день после них.

|

Сроки уплаты ЕНВД в 2019 году |

Не позднее указанной даты |

|

I квартал 2019 |

25.04.2019 |

|

II квартал 2019 |

25.07.2019 |

|

III квартал 2019 |

25.10.2019 |

|

IV квартал 2019 |

27.01.2020 |

Отчетность можно сдать в электронном формате через сайт ИФНС или почтовым переводом с описью вложения либо лично в местном налоговом органе в 2-х экземплярах (один для инспектора, второй для себя с отметкой о сдаче). Если в организации трудятся не более 25 человек, отчетность сдается только в электронном виде.

Бланк декларации можно скачать с сайта ФНС. Заполнять нужно титульный лист, а также 2 и 3-й разделы.

При совмещении одним предприятием различных видов деятельности учет ведется отдельно по каждому из них.

- Уплата дополнительных налогов

Некоторые налогоплательщики на «вмененке» уверены, что от них не требуется уплата сторонних налогов. Но это не так. Например, компания, которая экспортирует алкогольную продукцию, должна уплачивать дополнительно акцизы. За неуплату полагается штраф в серьезном размере.

- Наличие контрольно-кассового аппарата

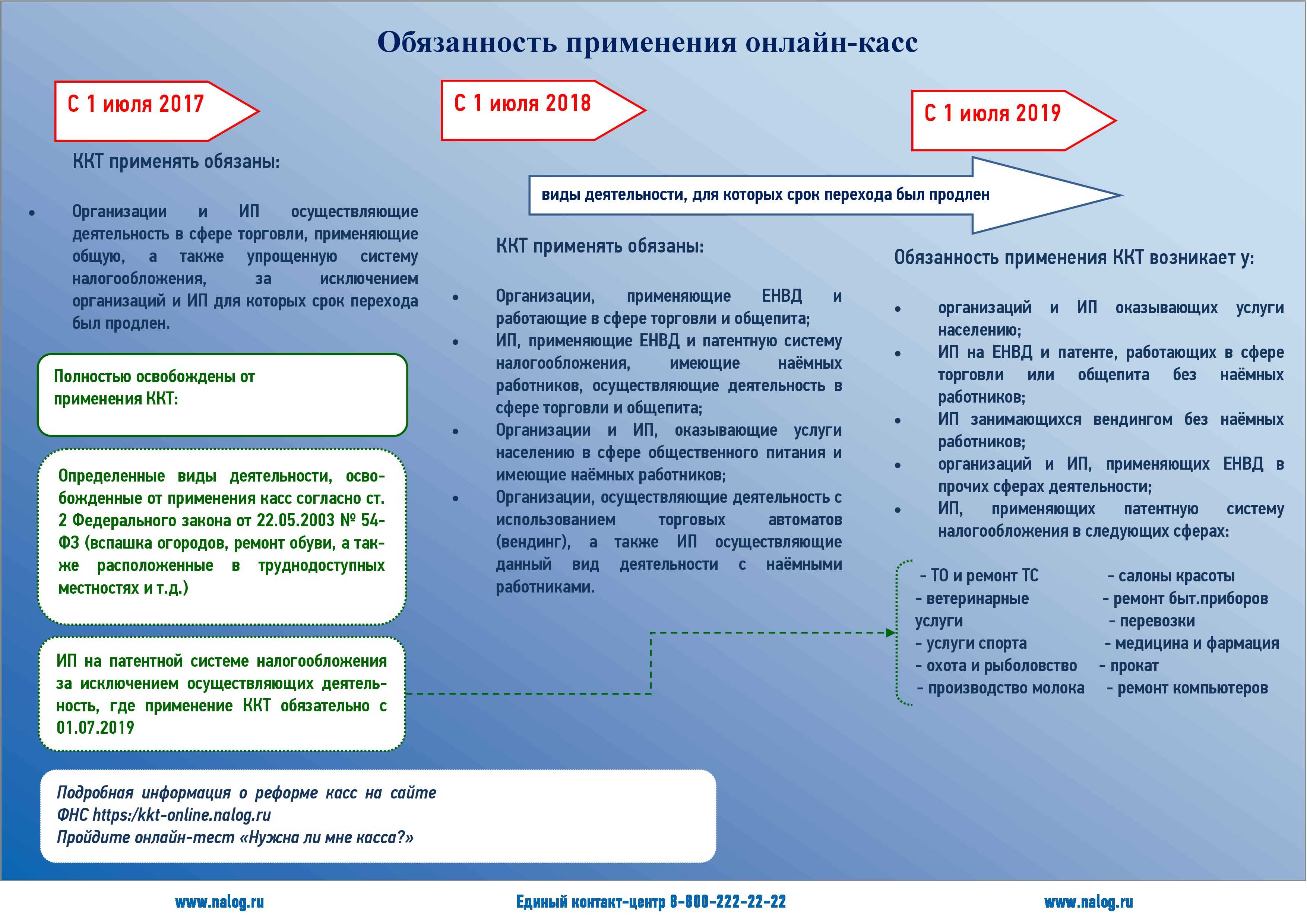

ИП и организации на ЕНВД обязаны до 1 июля 2019 подключить ККТ и зарегистрировать его в ФНС. Расходы на него можно компенсировать налоговым вычетом до 18 000 руб., включив их в налоговую декларацию. Однако это распространяется только на ИП и организации, которые ранее не использовали ККТ, работая в другой налоговой системе.

Освобождены от онлайн-кассы лишь бизнесмены, занятые в следующих видах бизнеса:

- Торговля на ярмарках и выставках;

- Изготовление ключей;

- Ремонт и покраска обуви;

- Реализация газет и журналов (основная выручка);

- Торговля мороженым и безалкогольными напитками;

- Общепит в учреждениях образования;

- Торговля в ж/д вагонах;

- Продажа проездных билетов;

- Работа только с юрлицами по безналичному расчету.

Кстати о юрлицах – они должны предоставлять отчетность в налоговую не позднее 31 марта следующего года. Отчет по упрощенной форме могут сдавать предприятия с общим количеством сотрудников до 100 человек и доходностью не более 800 млн. руб.

Согласно ФЗ №402, ИП на ЕНВД вести отчетность не обязаны.

Если, будучи ИП с иной налоговой формой, вы решили перейти на ЕНВД, вам следует воспользоваться следующей пошаговой инструкцией.

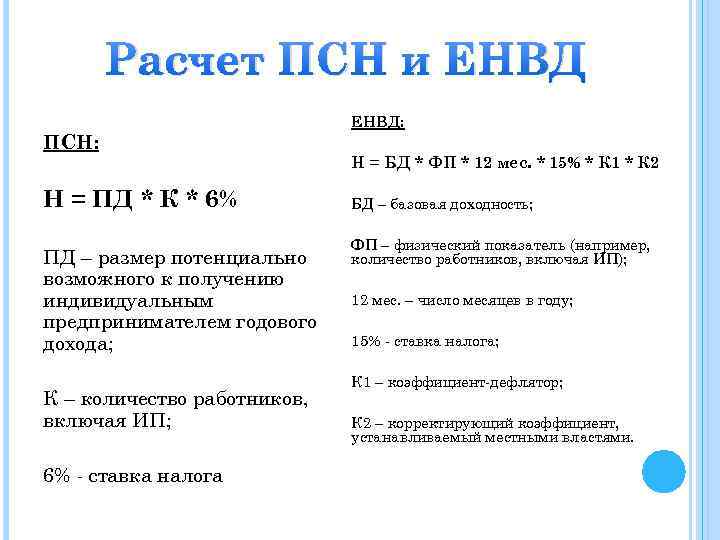

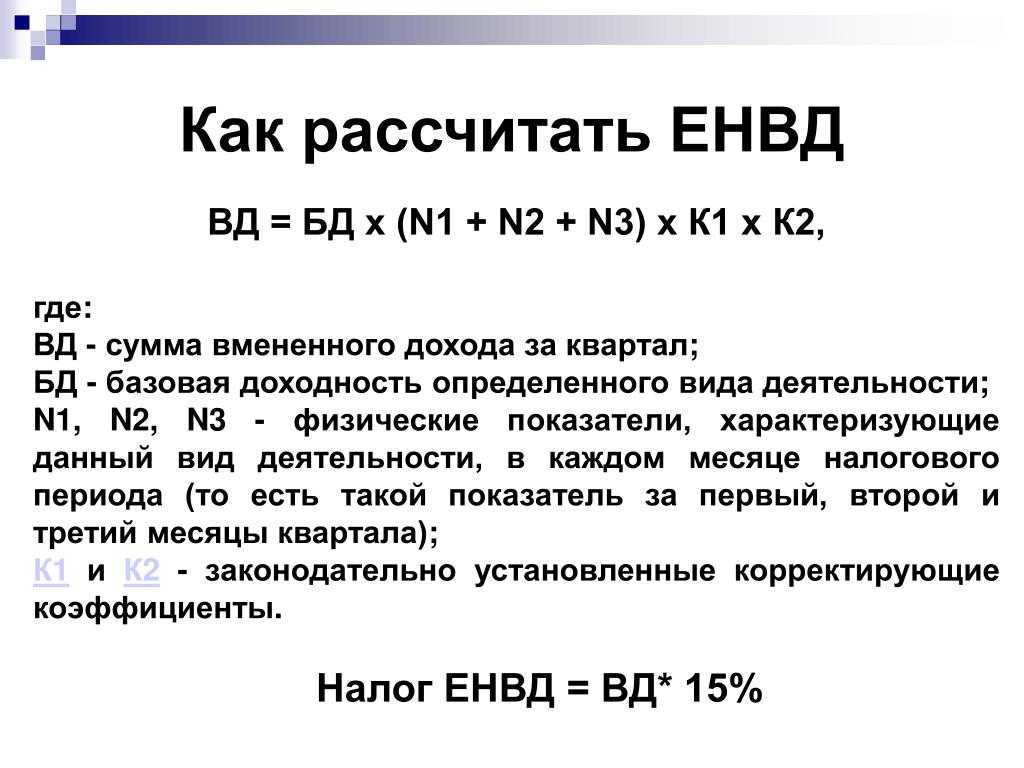

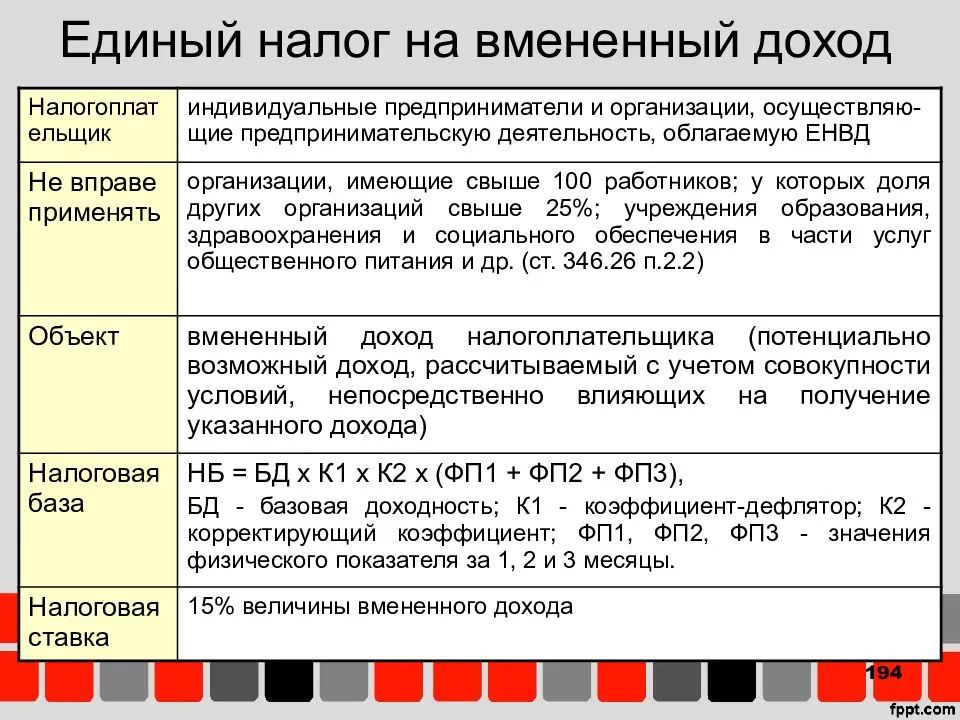

ЕНВД: расшифровка и формула расчета для ИП

Вмененная система налогообложения — ЕНВД — один из режимов налогообложения в России. Доступен юридическим лицам и индивидуальным предпринимателям. В отличие от УСН, применение ЕНВД ограничивается не только числом работников и ежегодным доходом, но и видом деятельности. То есть, чтобы применять вменёнку, бизнесмен при регистрации должен указать определённый ОКВЭД.

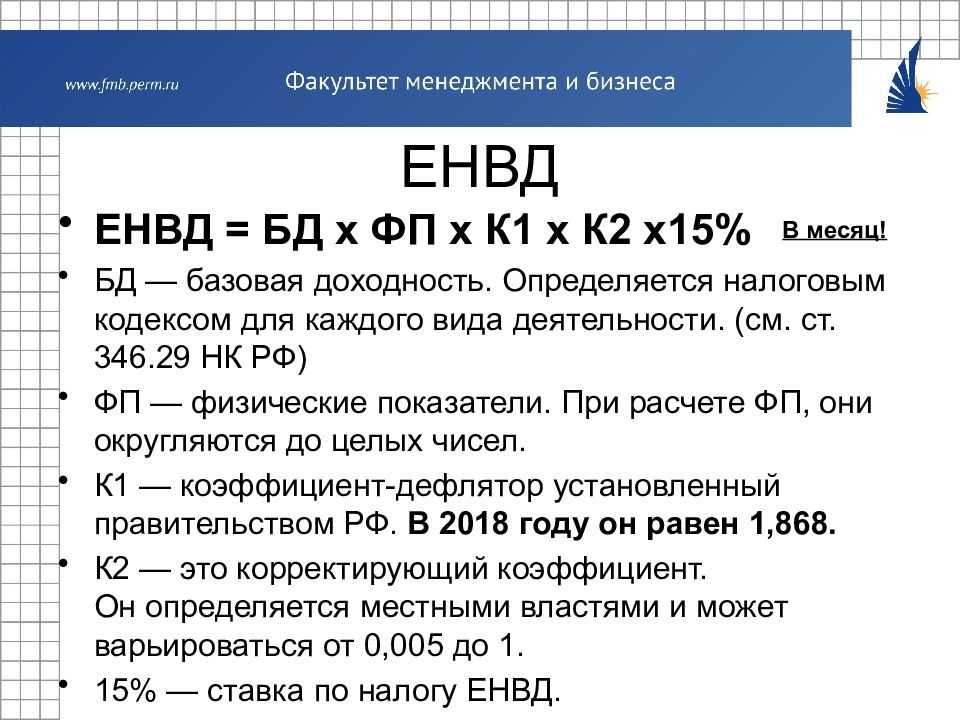

Как расшифровывается ЕНВД? Расшифровка ЕНВД — единый налог на вменённый доход. Ставка единого налога на вмененный доход равна 15%. Налог насчитывается каждый месяц, но уплачивается раз в квартал. Сумма выплаты при таком режиме рассчитывается не от доходов конкретного бизнеса, а от:

- метража помещения, где ведётся бизнес;

- количества персонала;

- коэффициента-дефлятора, который устанавливает Минэкономразвития;

- коэффициента, устанавливаемого местными властями;

- ставок, установленных также местными властями.

ЕНВД отлично подходит малому бизнесу, так как упрощает отчётность и сокращает сумму выплат

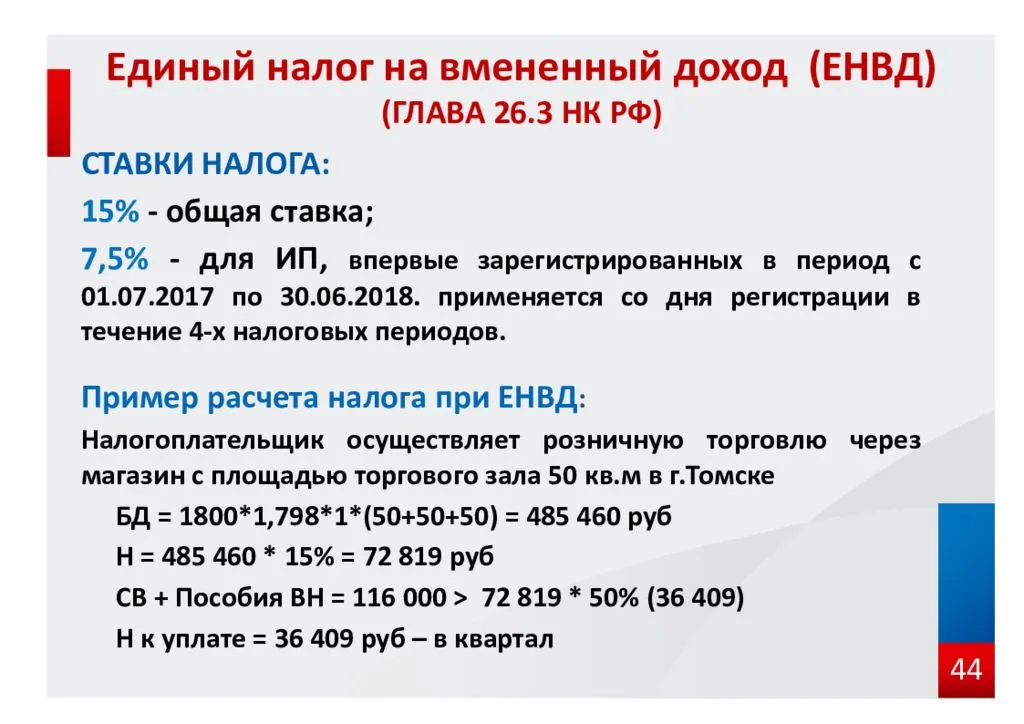

Формула расчёта суммы платежа приводится на сайте ФНС:

(налоговая база х ставка налога) — страховые взносы.

Налоговая база и вменённый доход — это одно и то же. Рассчитывается как произведение базовой доходности (определяется местными органами власти как гипотетическая сумма, которую в отчётном периоде заработала предприниматели в конкретной отрасли) и физического показателя.

Особенности ЕНВД таковы, что размер налога фактически устанавливается одинаковым для всех предпринимателей: неважно заработал он 10 тысяч рублей или 100 тысяч. Пожалуй, это единственный серьёзный недостаток этого режима

Транспортные услуги на ЕНВД

Добрый вечер! Помогите, пожалуйста, разобраться.

Вопрос 1. У ИП на ЕНВД (грузоперевозки) в собственности 2 машины, но он привлекает со стороны других ИП, которые оказывают услуги по договору оказания транспортных услуг. При расчете ЕНВД он должен учитывать только свои а/м или со стороны привлеченные тоже? Вопрос 2. Может ли ИП, не имея собственные а/м, быть на ЕНВД.

Вопрос 3. Если он может быть на ЕНВД, не имея собственных а/м, и если не должен платить за привлеченные со стороны машины, за что тогда он будет платить?

Вопрос 4. Может ли ИП на ЕНВД сдавать в аренду свои а/м и брать в аренду а/м.

Вопрос 5. Если он может сдавать в аренду свои а/м, в таком случае будет ли он платить ЕНВД? Лариса. Лариса, добрый день! 1. в этом случае должен учитывать все автомобили: собственные и взятые в аренду.

Не имеет значение кому принадлежат автомобили: ИП или взятые в аренду. Так как Вы заявили себя плательщиком ЕНВД по оказанию транспортных услуг, то при расчете ЕНВД необходимо учитывать все автомобили.

https://youtube.com/watch?v=gvurH-ydiss

2. Применять ЕНВД Вы можете, осуществляя услуги перевозок грузов или людей, на автомобилях, взятых в аренду. 3. Ответ в первых двух ответах.

4. Брать в аренду Вы имеете право, Сдача в аренду автомобилей не относится к ЕНВД. 5. Получая доход от сданных в аренду автомобилей, Вы не можете применять ЕНВД.

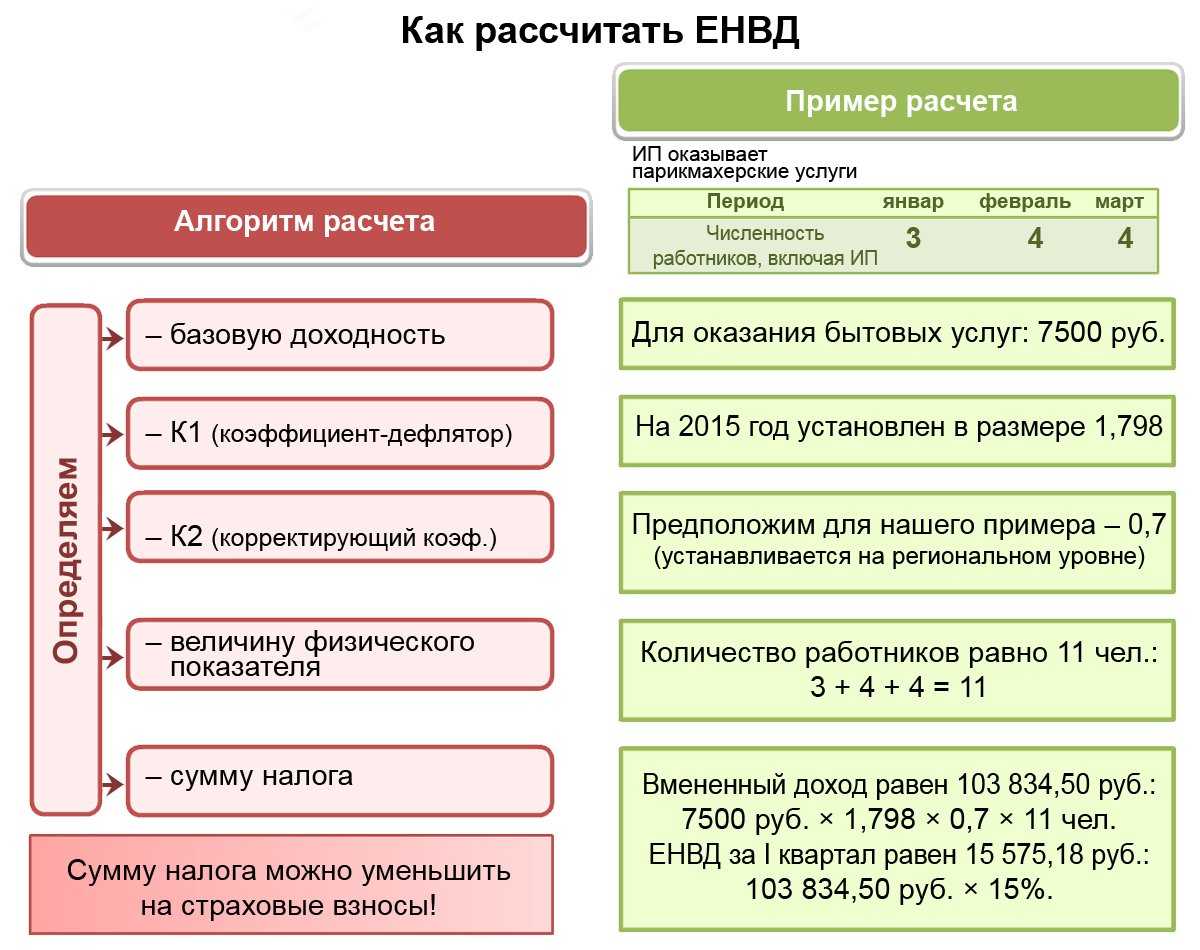

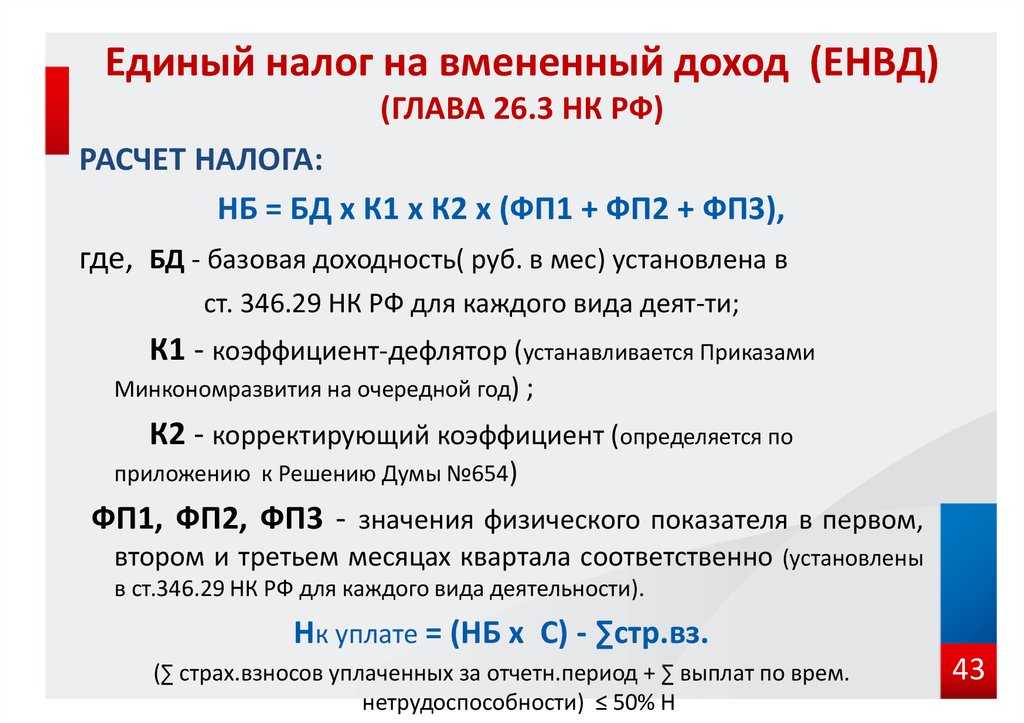

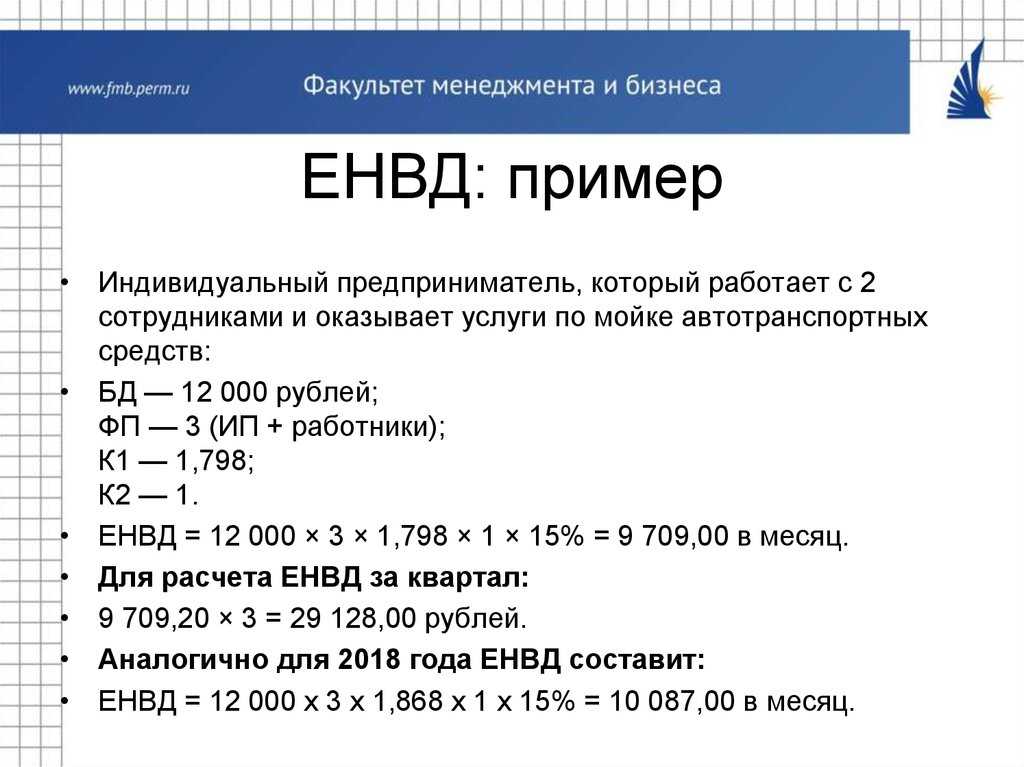

Расчет налога ЕНВД для грузоперевозок

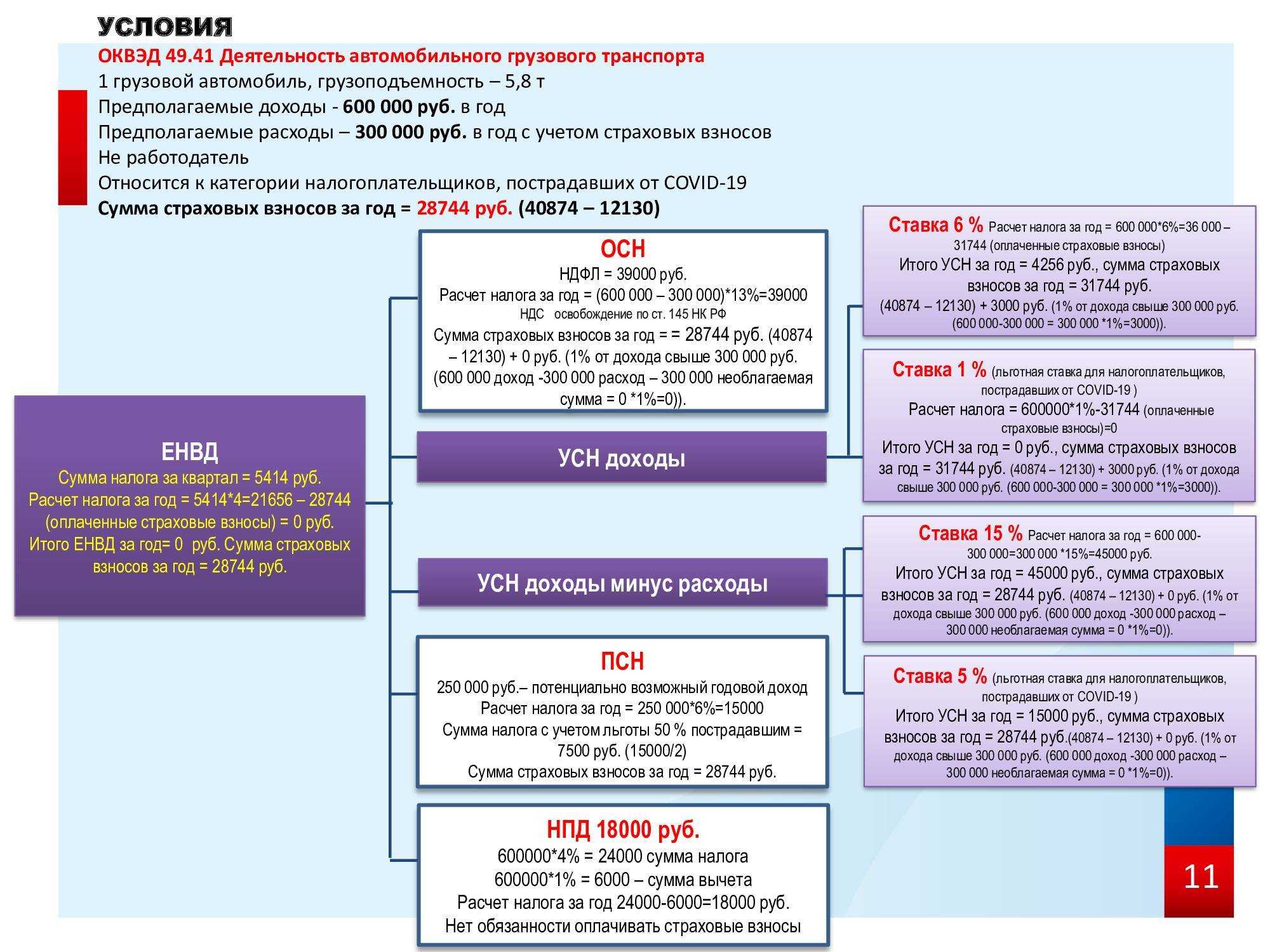

Для проведения расчёта ЕНВД для грузоперевозок необходимо определить:

- Объект налогообложения – вменённый доход налогоплательщика

- Налоговую базу – величина вменённого налога.

- Физический показатель – количество автотранспортных средств, используемых для перевозки груза.

- Базовая доходность – 6000 рублей.

Для начала необходимо определить налоговую базу за отчётный период:

| Налоговая база по ЕНВД за отчётный период | = | Базовая доходность за месяц (6000,00) | * | ( | Физический показатель за 1 месяц квартала | + | Физический показатель за 2 месяц квартала | + | Физический показатель за 3 месяц квартала | ) |

Если муниципальными образованиями не применяется пониженная ставка ЕНВД, то используется налоговая ставка ЕНВД 15%.

После расчёта налоговой базы ЕНВД можно получить сумму налога, подлежащего уплате в бюджет по следующей формуле:

ЕНВД = Налоговая база по ЕНВД за квартал * 15% — Страховые взносы

Индивидуальные предприниматели или организации вправе уменьшать налоговые выплаты на сумму страховых взносов (ст.346.32 НК РФ):

| Налогоплательщики | Комментарий |

| Индивидуальные предприниматели | · При уплате страховых взносов за работников, участвующих в деятельности, регламентирующей ЕНВД. Сумма исчисления может оказаться больше 50% уплаченного налога.

· При уплате страховых взносов на себя (нет сотрудников по найму) – уменьшить сумму ЕНВД на выплаты ОПС и ОМС без 50% порога. |

| Юридические лица | · При уплате страховых взносов за работников, участвующих в деятельности, регламентирующей ЕНВД. Сумма исчисления не может оказаться больше 50% уплаченного налога. |

Несколько автомобилей при ЕНВД грузоперевозки

Предприниматель может эксплуатировать не только принадлежащий ему автотраспорт, но и используемый по доверенности. В расчет дохода не включается техника, которая применяется для иных целей, кроме перевозки грузов. В то же время, если транспорт, предназначенный для перевозки грузов, в налоговом периоде не использовался по назначению, он все равно входит в расчет налога.

Разделение автотранспорта на используемый при перевозках и не используемый, нужно оформить приказом руководителя или предпринимателя. Это снимет вопросы налоговых инспекторов при проверке правильности исчисления налога.

При продаже транспортного средства, вмененный налог считается за те месяцы, в которых он использовался. Месяц продажи в расчет не берется.

Ниже даются перечень необходимых документов при работе на ЕНВД перевозка грузов и пассажиров.

Как уменьшить ЕНВД

Рассчитанный таким образом «вмененный» налог можно снизить. Его сумму уменьшают:

– обязательные взносы (на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на травматизм и медицинское страхование);

– пособия по временной нетрудоспособности.

Основание – пункт 2 статьи 346.32 Налогового кодекса РФ.

Уменьшая единый налог, необходимо соблюдать следующие правила.

Во-первых, налог может быть снижен не более чем наполовину (п. 2 ст. 346.32 Налогового кодекса РФ). То есть, если сумма больничных и обязательных страховых взносов превысила 1/2 суммы налога, ЕНВД уменьшается только на 50 процентов.

Во-вторых, при расчете учитываются лишь те суммы пособий по временной нетрудоспособности, которые уплачены за счет средств работодателя (торговой компании)

Пособия за счет ФСС России во внимание не принимаются. Это подчеркнуто и в письме Минфина России от 24 января 2011 г

№ 03-11-06/3/3.

Заметьте: доплаты к больничному пособию до фактического среднего заработка работника в расчете не отражаются. Поскольку эти суммы пособием не являются.

С этого года работодатель оплачивает работнику три первых дня его временной нетрудоспособности. За счет средств ФСС России покрываются пособия начиная с четвертого дня болезни (Федеральный закон от 8 декабря 2010 г. № 343-ФЗ).

В-третьих, в уменьшение единого налога принимаются больничные пособия, выплаченные в течение квартала, за который рассчитана сумма налога. Об этом сказано в пункте 6.4 Порядка, утвержденного приказом Минфина России от 8 декабря 2008 г. № 137н. Например, сумму налога за I квартал 2011 года нельзя уменьшить на сумму больничных пособий, выплаченных, но не учтенных при расчете ЕНВД за IV квартал 2010 года.

Аналогичная ситуация и со взносами на обязательное пенсионное (социальное, медицинское) страхование, на страхование от несчастных случаев и профзаболеваний. При расчете учитываются только те суммы взносов, которые одновременно отвечают двум требованиям:

– они начислены за тот же период, что и единый налог;

– взносы фактически уплачены до подачи декларации по ЕНВД за отчетный квартал.

Такой вывод следует, в частности, из письма Минфина России от 31 января 2006 г. № 03-11-04/3/52.

Однако, даже если торговая компания не успела перечислить (полностью или частично) страховые взносы до подачи декларации по «вмененному» налогу за тот же квартал, она не лишается права на уменьшение налога на эти суммы. В данном случае придется действовать так: перечислив недоплаченные взносы, сдать уточненную декларацию по ЕНВД. В ней надо отразить сумму единого налога, уменьшенную на сумму страховых взносов, фактически уплаченных за тот же квартал, за который подавалась первоначальная декларация.

Например, на момент представления декларации за I квартал 2011 года (в апреле) фирма уплатила взносы за январь (в феврале) и февраль (в марте), но не перечислила взносы за март. Тогда в первоначальной декларации сумма единого налога уменьшается на сумму взносов за январь и февраль.

Налоговые инспекции не контролируют правильность начисления и уплаты страховых взносов. Поэтому фирма не обязана подтверждать факт их перечисления, а инспекция не вправе требовать копии платежек на уплату взносов и отказывать в приеме деклараций (письмо ФНС России от 13 июля 2010 г. № ШС-37-3/6575@).|<

Далее, уплатив взносы за март (в апреле), компания подает в инспекцию «уточненку» за I квартал. В ней сумма налога будет меньше той, что отражена в первоначальной декларации (на сумму фактически уплаченных в апреле взносов за март).

Иными словами, взносы, которые уплачены во II квартале за март, на расчет ЕНВД за II квартал не влияют. Их сумма может уменьшить налог, начисленный за I квартал.

Распространённые ошибки ведения ЕНВД

В таблице рассмотрены распространённые ошибки ведения ЕНВД:

| Типичные ошибки | Пояснение |

| Неверно определён срок начала хозяйственной деятельности | Заявление в налоговую инспекцию необходимо подавать в течение 5 дней с момента начала деятельности, попадающей под ЕНВД. В случае подачи заявления в более ранний срок – предпринимателям придётся производить уплату налога за тот период, когда фактически деятельность не велась. Дату первого хозяйственного факта можно считать началом деятельности и лишь от него вести 5-дневный отчёт, когда необходимо подать заявление в налоговые органы. |

| Грузоперевозчики учитывают в качестве физического показателя весь автотранспорт | В качестве физического показателя необходимо учитывать лишь тот автотранспорт, который непосредственно участвует в получении дохода. Те транспортные средства, которые на момент расчёта налога находились на ремонте, на консервации и т.д. в качестве физического показателя не учитываются. Следствием этой ошибки является неверный расчёт налоговой базы. |

| Неверный расчёт для уменьшения суммы ЕНВД | Индивидуальные предприниматели, работающие самостоятельно, имеют право уменьшить ЕНВД на фиксированные взносы, оплаченные за себя. Но если индивидуальный предприниматель нанимает работников, то это право утрачивается, но при этом размер налога возможно уменьшить за счёт страховых выплат на сотрудников даже если эти выплаты превысили 50% суммы налога.

Юридические лица так же могут уменьшить размер ЕНВД за счёт страховых выплат на сотрудников, но не более, чем на 50%. |

| Отсутствие деятельности при применении ЕНВД | ЕНВД – это налог, который не зависит от полученного дохода, поэтому даже при фактическом отсутствии деятельности компании или предпринимателя налог все равно придётся платить. Этим и объясняется отсутствие смысла переходить на ЕНВД заранее. Если деятельность, попадающая под ЕНВД по какой-либо причине будет приостановлена, то лучше сняться с учёта в налоговой инспекции. В этом случае налог будет начислен на то количество дней квартала, когда деятельность велась. |

Когда нельзя применять ЕНВД при грузоперевозках?

Есть случаи, когда ЕНВД применять нельзя даже при условии использовании автомобильного транспорта:

| Деятельность | Комментарий |

| Перевозка груза из офиса в офис автомобилем, принадлежащим организации, и водителем, являющимся штатным сотрудником предприятия | В данном случае не предоставляется услуга грузоперевозки в чистом виде, поэтому деятельность не попадает под ЕНВД |

| Доставка товара покупателям по договору купли-продажи | Договор купли-продажи не является договором транспортных услуг, поэтому, если данные услуги отдельно не оплачиваются – ЕНВД применять нельзя. |

Таким образом, правом работать на ЕНВД могут воспользоваться лишь предприниматели, получающие за перевозку товара денежное вознаграждение с сопровождением соответствующими документами.

Вопросы и ответы

Вопрос №1. Я являюсь индивидуальным предпринимателем и веду деятельность, связанную с грузоперевозками. В ближайшее время планирую прекратить данный вид деятельности. Какие шаги мне необходимо предпринять?

Ответ: Вам необходимо написать заявление в налоговый орган, сообщив о своём намерении. Заявление необходимо предоставить не позднее пяти дней с момента прекращения деятельности. Дата, указанная Вами в документе, будет считаться датой снятия с налогового учёта.

Вопрос №2. Наша организация планирует открыть деятельность, позволяющую использовать ЕНВД в качестве системы налогообложения. Должны ли мы вести бухгалтерский учёт в данном случае?

Ответ: Ведение деятельности, попадающей под ЕНВД, не освобождает Вашу организацию от ведения бухгалтерского учёта и предоставления бухгалтерской отчётности.

Вопрос №3. Наше предприятие планирует завершить деятельность, позволяющую применять ЕНВД, и перейти на УСН. Возможно ли этот переход осуществить в середине года или ждать его окончания?

Ответ: В случае, если Ваша организация прекратила деятельность, попадающую под ЕНВД, Вы вправе перейти на УСН с того месяца, когда были приостановлены обязательства по уплате ЕНВД.

Налоги и Право

Если оплата доставки выделена отдельно в договоре об оказании услуг по изготовлению мебели или вносится по отдельному договору, то такая деятельность признается самостоятельной и при соблюдении ограничений, установленных пп. 6 п. 2 ст. 346.26 НК РФ, подпадает под систему налогообложения в виде ЕНВД (см. также Письма Минфина России от 18.12.2006 N 03-11-04/3/542 и от 13.07.2006 N 03-11-05/178).

Деятельность организации по перевозке сырья, материалов для производства готовой продукции и ее доставке заказчику может облагаться ЕНВД, если данные услуги осуществляются по отдельно оформленному договору перевозки груза и выполняются условия ст. 346.26 НК РФ (Письмо Минфина России от 10.05.2007 N 03-11-04/3/150).

Федеральные арбитражные суды УО (Постановление от 02.05.2007 N Ф09-3023/07-С2) и МО (Постановление от 29.03.2007 N КА-А41/2005-07) также указали, что если в заключенных договорах поставки товаров стоимость их доставки выделена отдельно и не включается в стоимость реализованных товаров, то деятельность по оказанию таких услуг подлежит обложению ЕНВД при соблюдении требований, определенных пп. 6 п. 2 ст. 346.26 НК РФ.

Перевозка собственной продукции не подпадает под установленное гражданским законодательством понятие договора перевозки груза и не переводится на уплату ЕНВД (Постановление ФАС ВВО от 05.04.2006 N А29-9047/2005а).

Если организация реализует автомобили, которые она ранее использовала для осуществления предпринимательской деятельности, переведенной на уплату ЕНВД, доходы от такой продажи подлежат налогообложению в соответствии с общим режимом (Письмо Минфина России от 01.08.2007 N 03-11-04/3/307).

Если такие автомобили организация безвозмездно передает физическим лицам, то платы или иного встречного предоставления за него она не получает (п. 2 ст. 423 ГК РФ) и, следовательно, выручки от реализации не имеет. Кроме того, при безвозмездной передаче имущества у передающей стороны не возникает и иной экономической выгоды, признаваемой доходом в целях налогообложения (ст. 41 НК РФ).

Таким образом, безвозмездная передача имущества не влечет возникновение у передающей стороны объекта обложения единым налогом, уплачиваемым в связи с применением упрощенной системы налогообложения, либо налогом на прибыль организаций. А вот у получателей стоимость безвозмездно полученного имущества (автомобиля) является объектом обложения НДФЛ. Кроме того, передача права собственности на товары на безвозмездной основе признается реализацией в целях исчисления НДС.

ЕНВД для грузоперевозок в Российской Федерации

Применять единый налог на вменённый доход могут индивидуальные предприниматели или организации, осуществляющие автоперевозки и имеющие в своём ведении (собственность или аренда) не более 20 транспортных средств, используемых по целевому назначению (п.2 ст.346.26 НК РФ). Необходимо чётко понимать, что данный вид налогообложения может распространяться лишь на предоставление услуги по транспортировке груза на возмездной основе.

В соответствие со ст.346.27 НК под транспортными средствами подразумеваются:

- автобусы;

- легковые автомобили;

- грузовые автомобили.

В случае, если у предпринимателя или организации на праве собственности или другом праве (пользования, владения и (или) распоряжения) находится более 20 транспортных средств, то в данном случае ЕНВД применять нельзя. Об этом даёт разъяснение Минфин России в своём Письме от 06.07.2015 г. № 03-11-11/38756.

В случае, если транспортные средства находятся в ремонте, в запасе и т.д., т.е. не участвуют в принесении дохода – такие транспортные средства не участвуют в расчёте ЕНВД (п.20 Методических указаний по бухгалтерскому учёту основных средств, утверждённых Приказом Минфина России от 13.10.2003 г. № 91н).

Скачать пояснения о ставках ЕНВД

Скачать пояснения о сроках уплаты ЕНВД

Скачать пояснения об объекте налогообложения ЕНВД

Скачать пояснения о налогоплательщиках ЕНВД

Минфин видит поддержку в суде

В своем недавнем Письме от 10 июня 2011 г. N 03-11-06/3/66 Минфин России вновь указал, что договор аренды с экипажем лишает бизнесмена права на ЕНВД. В Письме говорится, что аналогичной позиции придерживаются суды, и в качестве примера названы три Постановления, которые не совсем согласуются с точкой зрения финансистов.

Первое — ФАС Восточно-Сибирского округа от 24 апреля 2008 г. N А78-3873/07-С3-12/227-Ф02-1121/08. В деле, рассмотренном судьями, компания заключала с партнерами договоры на оказание услуг автотранспортом (с экипажем), а также просто договоры аренды. Условиями контрактов предусматривалось предоставление заказчикам во временное владение и пользование автомобилей по списку. Судьи, проанализировав условия каждого из договоров, пришли к выводу, что по своей правовой природе контракты являлись договорами аренды, соответственно, «вмененки» быть не может. О документах, подтверждающих выполнение услуг перевозки именно фирмой (арендодателем), в Постановлении не упоминается, зато материалы дела прямо указывали: машины передавались в пользование. Это действительно аренда, и говорить о ЕНВД в подобной ситуации нельзя.

Как видите, инспекторы причислили передачу машин в аренду с экипажем к «вмененной» деятельности. При этом хватило лишь указания в документах, что компания оказывает услуги по перевозке. А такие указания могут быть в счете на уплату, в актах о выполненных услугах, платежках на перечисление денег арендодателю.

Третье — ФАС Центрального округа от 21 января 2008 г. по делу N А09-5254/07-16. Специалисты это Постановление упоминают реже, чаще ссылаются на Определение ВАС РФ от 19 мая 2008 г. N 5876/08, в котором рассматривалось это Постановление. Судьи действительно указали на отсутствие у коммерсанта права применять «вмененку», но спор не касался договора фрахтования транспортного средства с экипажем. Коммерсант заключил с партнером два отдельных договора: о предоставлении машины в аренду (то есть самостоятельный договор аренды) и гражданско-правовой договор об оказании услуг по управлению транспортным средством. В этой ситуации ИП не является перевозчиком и не оказывает услуги по перевозке. Его доход состоял из арендной платы по соответствующему договору и вознаграждения по управлению транспортным средством. Никакого фрахтования на время в данном споре не было.

Постановления, названные финансистами, сложно взять в качестве доказательств того, что договор аренды с экипажем лишает ИП права на «вмененку». Но один факт они подтверждают: многое в споре зависит от оформления документов и подтверждения того, что ИП сам выполняет перевозки.

Вместо ЕНВД – НДФЛ и НДС.

При регистрации в качестве основного вида деятельности предпринимателем была заявлена перевозка грузов неспециализированными автотранспортными средствами (код 49.41.2 ОКВЭД). Проверка проводилась за 2014 – 2016 годы и закончилась доначислением налогов по общей системе налогообложения. Инспекция сделала вывод о том, что деятельность налогоплательщика по предоставлению во временное пользование за плату транспортных средств, технологического транспорта и специальной техники, по своему назначению не предназначенных для перевозки грузов, пассажиров или багажа, не подпадает под спецрежим в виде ЕНВД.

Арбитры признали действия проверяющих законными. Ход рассуждений судей следующий.