- Земельный налог: участки, изъятые из оборота

- НДФЛ по имущественному страхованию

- НДФЛ по КАСКО и ОСАГО

- Страховые выплаты, облагаемые НДФЛ

- НДФЛ по договорам добровольного страхования жизни

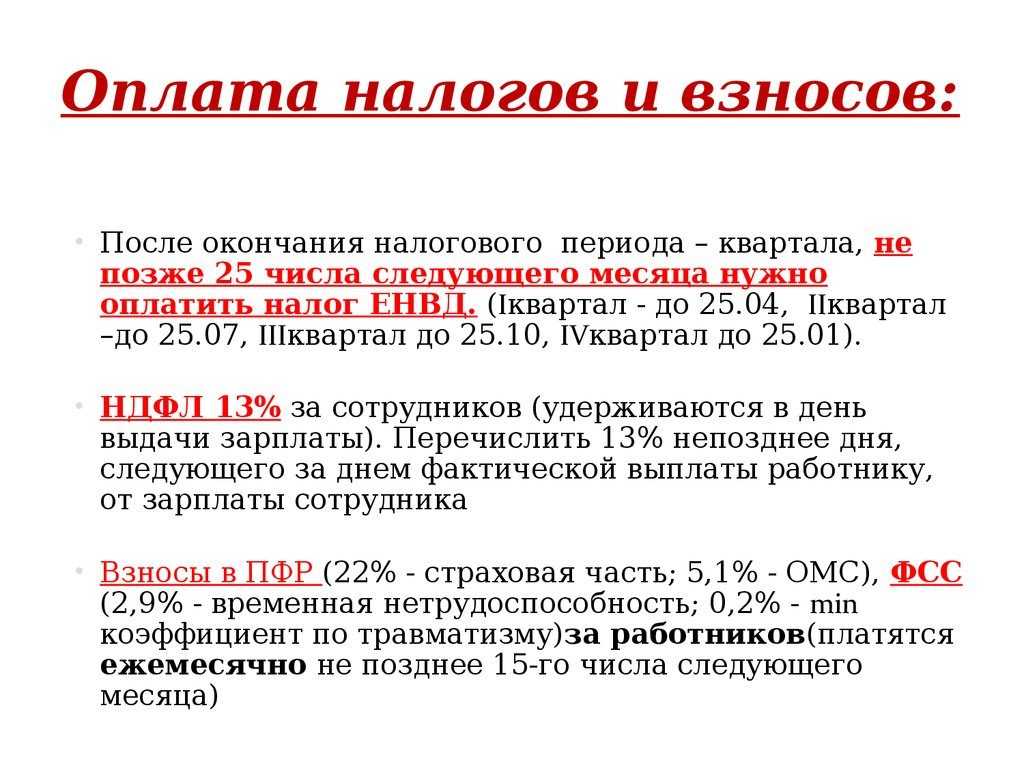

- ПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГА, АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГУ

- УСН: упрощённая система налогообложения

- Подоходный налог (НДФЛ)

- Бухучет

- Что делать, если ИП закрыто, а налоги продолжают начисляться?

- Законодательство

- Что изменится, когда введут военное положение

- Как будут применять правило конфискации банковских вкладов

- Что будет с обязательной отправкой всех на оборонные заводы

- Можно ли будет свободно перемещаться

- Что будет, если не явиться в военкомат

- Можно ли прекратить статус предпринимателя, имея задолженность по налогам и сборам?

- УСН

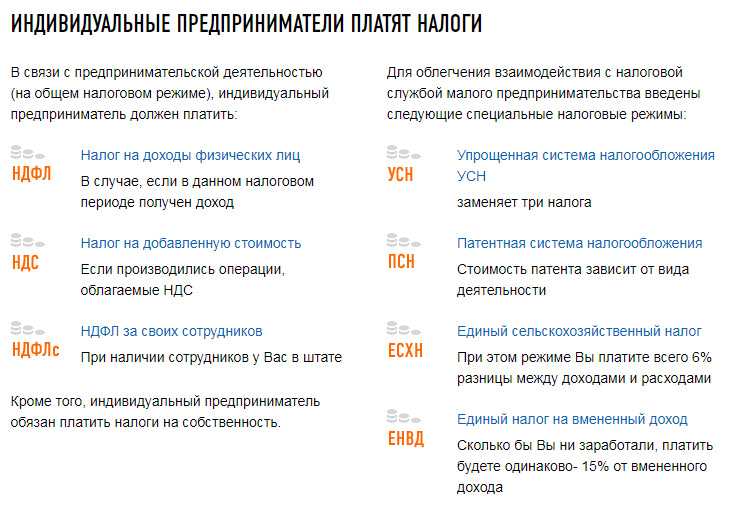

- Особенности налогообложения системы «индивидуальный предприниматель»

- Частные случаи обложения НДФЛ страховых выплат

- Выводы

- Выводы

Земельный налог: участки, изъятые из оборота

Статья 389 НК РФ содержит однозначные правила, по которым одни земельные участки должны признаваться объектом обложения налогом, а другие – нет. В частности, в подп. 1 п. 2 ст. 389 НК РФ указано, что объектом налогообложения не признаются участки, изъятые из оборота.

В ст. 27 Земельного кодекса РФ (далее – ЗК РФ) установлен закрытый перечень случаев ограничения в обороте земельных участков, находящихся в государственной или муниципальной собственности. Однако у налогоплательщиков все равно возникают сложности при решении вопроса о том, относится ли участок к изъятым из оборота или нет.

Обзор ФНС содержит два определения Верховного Суда РФ на данную тему. Одно касается территорий национальных парков, другое – территорий закрытых административно-территориальных образований (далее – ЗАТО). Несмотря на специфику каждого из них, имеется и объединяющий признак: ст. 27 ЗК РФ дает однозначную характеристику изъятых из оборота участков. При отнесении к их числу земельного участка нужно следить за соблюдением указанных в данной статье критериев, будь то границы территории национального парка или нахождение на территории участка объектов, которые необходимы для квалификации его в качестве изъятого из оборота.

1. Определение Верховного Суда РФ от 14 марта 2022 г. № 305-ЭС22-1712 по делу № А40-106928/2020 (ГБУ «Национальный парк “Лосиный остров”»).

Это дело связано с попыткой Департамента городского имущества г. Москвы взыскать с ответчика суммы неосновательного обогащения в размере земельного налога за пользование участком, не отнесенным к особо охраняемой природной территории федерального значения.

Истец в рамках данного дела настаивал на том, что на стороне национального парка возникло неосновательное обогащение в виде сумм неуплаченного земельного налога в отношении участка, не входящего в состав национального парка «Лосиный остров» (не отнесенного к особо охраняемой природной территории федерального значения).

Верховный Суд РФ согласился с позицией нижестоящих судов, которые поддержали ответчика, установив, что:

- спорный земельный участок, несмотря на доводы департамента, отнесен к особо охраняемой природной территории федерального значения – национальный парк «Лосиный остров», а также к зоне с особыми условиями использования территории, что подтверждается выпиской Федеральной кадастровой палаты Росреестра;

- ввиду отнесения участка к особо охраняемой природной территории он, вопреки позиции истца, не может являться объектом налогообложения, поскольку изъят из оборота в соответствии с подп. 1 п. 4 ст. 27 ЗК РФ;

- на земельный участок зарегистрировано право собственности РФ, а значит, департамент не является лицом, за счет которого ответчик приобрел или сберег спорное имущество, и указанный участок не может являться объектом неосновательного обогащения; применение правил ст. 1102, 1105 ГК РФ необоснованно.

2. Определение Верховного Суда РФ от 29 марта 2022 г. № 306-ЭС22-2404 по делу № А49-675/2021 (АО «Федеральный научно-производственный центр «Производственное объединение “Старт”»).

В данном деле основанием для доначисления земельного налога послужил вывод инспекции о необоснованном исключении налогоплательщиком из числа объектов обложения земельным налогом шести участков по причине того, что они не относятся к категории изъятых из оборота. Налогоплательщиком являлась организация, включенная в перечень эксплуатирующих особо радиационно-опасные и ядерно-опасные производства и объекты, с местом нахождения в ЗАТО г. Заречный Пензенской области.

Исходя из положений ст. 389 НК РФ и подп. 2, 7 п. 4 ст. 27 ЗК РФ, освобождению от налогообложения подлежат земельные участки, изъятые из оборота и занятые: (1) находящимися в федеральной собственности зданиями, строениями и сооружениями, в которых размещены для постоянной деятельности Вооруженные Силы РФ, другие войска, воинские формирования и органы; (2) объектами, в соответствии с видами деятельности которых созданы ЗАТО.

Суды установили, что вопреки положениям ст. 389 НК РФ и подп. 2, 7 п. 4 ст. 27 ЗК РФ:

- спорные земельные участки, предоставленные обществу на праве постоянного (бессрочного) пользования, отнесены к категории земель населенных пунктов;

- участки выделены для размещения и эксплуатации объектов торговли, общественного питания и иных целей, не связанных с основной деятельностью общества;

- на участках не расположены особо радиационно-опасные и ядерно-опасные производства и объекты, и в указанных целях эти участки не эксплуатировались;

- налогоплательщик не подтвердил использование спорных участков в деятельности, для которой создано ЗАТО (обеспечение обороны и безопасности).

НДФЛ по имущественному страхованию

Владелец квартиры обратился в страховую компанию за выплатой по причине залива. Он оказался недоволен суммой возмещения и получил возмещение по судебному решению. При этом в полученную выплату вошло также возмещение расходов в связи с расследованием и установлением размера ущерба, судебных расходов, а также иных расходов, осуществлённых в соответствии с действующим законодательством и условиями договора имущественного страхования.

В этом случае расчёт НДФЛ усложняется, так как облагаются не все полученные суммы:

- НДФЛ с суммы страховой выплаты за повреждение застрахованного имущества определяется на условиях п. 4 ст. 213 НК РФ: с разницы между суммой полученной выплаты и расходами, необходимыми для проведения ремонта этого имущества (в случае, если ремонт не осуществлялся), увеличенными на сумму уплаченных страховых взносов.

- Так как страхователь подтвердил обоснованность расходов на ремонт соответствующим актом независимого эксперта (оценщика), произвёл расходы, связанные с расследованием обстоятельств страхового случая и установлением размера ущерба, оплатил судебные расходы — страховая компания возмещает ему эти суммы, которые не должны учитываться в качестве его дохода (т. е. с них НДФЛ не платится).

Если по решению суда, кроме перечисленных сумм, страховая компания заплатила ещё штраф и неустойку (за нарушение срока выплаты), то с таких сумм НДФЛ придётся заплатить (письмо Минфина России от 03.03.2016 № 03-04-05/12259).

НДФЛ по КАСКО и ОСАГО

Предположим, что водитель застраховал личный автомобиль дважды по ОСАГО и КАСКО. Произошло ДТП, от причины которого зависит, в том числе, и уплата НДФЛ.

- Водитель-страхователь не виноват. Страховая выплата (на ремонт автомобиля) поступила ему от страховой компании по полису ОСАГО. С такой суммы НДФЛ платить не надо, т.к. ОСАГО — это договор обязательного страхования (пп. 1 п. 1 ст. 213 НК РФ).

- Водитель-страхователь виноват. Страховая выплата (на ремонт автомобиля) поступила ему от страховой компании по полису КАСКО. С такой суммы НДФЛ платить надо. КАСКО — это договор добровольного имущественного страхования.

Во втором случае нужно заплатить налог не со всей суммы, а с учётом особенностей, предусмотренных п. 4 ст. 213 НК РФ: с разницы между суммой страховой выплаты и стоимостью ремонта, увеличенной на стоимость страхового полиса.

Пример расчёта НДФЛ, если владелец полиса КАСКО совершил ДТП.

После признания страхового случая страховщик начислил ему к выплате 50 000 рублей. Ремонт автомобиля был произведён в автомастерской и документально подтверждён на сумму 25 000 рублей. Полис КАСКО стоил 20 000 рублей.

РАСЧЁТ НДФЛ:

50 000 рублей – (25 000 рублей + 20 000 рублей) = 5 000 рублей.

НДФЛ 13% с суммы дохода 5 000 рублей = 650 рублей.

Таким образом, страхователь получит от страховой выплату не 50 000 рублей, а 49 350 рублей.

Если стоимость ремонта и уплаченных страховых взносов превышает сумму страховой выплаты по КАСКО, НДФЛ не удерживается (письмо Минфина России от 30.04.2014 № 03-04-05/20579).

Страховые выплаты, облагаемые НДФЛ

Налоговый кодекс также утверждает, в каких случаях страховые выплаты подлежат обложению НДФЛ:

-

выплата от страховой компании по договору добровольного страхования имущества или страхования недвижимости большем, чем фактический урон;

-

страховая выплата превысила суммы взносов по договорам добровольного страхования;

-

выплата по договорам добровольного страхования жизни по дожитию при условии, что договор заключен не в пользу близких родственников, и размер выплаты превышает сумму взносов за минусом среднегодовой ставки рефинансирования ЦБ РФ;

-

выплата по договору страхования финансовых рисков. К таким выплатам можно отнести те, которые осуществляются в случае потери дохода организациями в результате хакерской атаки на их структуры;

-

инвестиционный доход в рамках договора инвестиционного страхования жизни при условии, что процент доходности за год больше ставки ключевой ЦБ РФ.

НДФЛ по договорам добровольного страхования жизни

Для целей НДФЛ не учитываются доходы в виде страховых выплат по добровольному страхованию жизни (за некоторыми исключениями), но при условии, что страховые взносы по ним уплачиваются налогоплательщиком и (или) членами его семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ.

Исключение составляют договоры добровольного страхования жизни, предусмотренные пп. 2 п. 1 ст. 213 НК РФ, договоры добровольного пенсионного страхования, предусмотренные пп. 4 п. 1 ст. 213 НК РФ.

В случаях расторжения таких договоров (за исключением расторжения по причинам, не зависящим от воли сторон) и выплате застрахованному лицу денежной (выкупной) суммы, полученный им доход уменьшается на сумму внесённых страховых взносов и подлежит налогообложению у источника выплаты — страховой организации.

В случае если застрахованное лицо (налогоплательщик) предоставит справку, выданную налоговым органом по месту его жительства, подтверждающую неполучение социального налогового вычета, указанного в пп. 4 п. 1 ст. 219 НК РФ, страховая организация не удерживает либо корректирует сумму НДФЛ.

Кроме того, доходы в виде страховых выплат по добровольному страхованию жизни не облагаются налогом лишь том случае, если суммы страховых выплат не превышают сумм внесённых страховых взносов, увеличенных на сумму по специальному расчёту, учитывающему срок действия договора и размер действовавшей в течение этого срока среднегодовой ставки рефинансирования Банка России.

В противном случае разница между указанными суммами учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты (пп. 2 п. 1 ст. 213 НК РФ), которым в данном случае будет страховая компания (ст. 226 НК РФ).

Как видим, однозначного ответа на вопрос об уплате НДФЛ со страховых выплат не существует. Однако при правильном применении норм законодательства к выбранному виду страхования его налогообложение можно оптимизировать без негативных последствий со стороны контролирующих органов.

ПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГА, АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГУ

Налог на имущество организаций и авансовые платежи по налогу подлежат уплате в порядке и сроки, установленные законами субъектов Российской Федерации.

По имуществу, которое находится на балансе российской организации, налог и авансовые платежи по налогу уплачиваются в бюджет по месту нахождения данной организации (с учетом особенностей, предусмотренных в ст. 384, 385 и 385.2 НК РФ).

Иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, в отношении имущества постоянных представительств уплачивают налог и авансовые платежи по месту постановки представительств на учет в налоговых органах.

Если налоговая база определяется как кадастровая стоимость имущества, то уплата налога и авансовых платежей производится по месту нахождения объекта недвижимого имущества.

ЭТО ВАЖНО

Налоговые расчеты по авансовым платежам представляются не позднее 30 календарных дней с даты окончания соответствующего отчетного периода, налоговые декларации — не позднее 30 марта года, следующего за истекшим налоговым периодом.

Нужно отметить, что в настоящее время имеются случаи, когда суды выносят решения о незаконном включении строений организаций в перечень объектов недвижимости, для которых налоговая база — кадастровая стоимость (Определение Верховного Суда РФ от 04.03.2015 № 5-АПГ 15-4).

В письме ФНС России от 28.04.2015 № БС-4-11/7315 «О налоге на имущество организаций» отмечено следующее: если принято решение об исключении из перечня неправомерно включенного в него объекта недвижимости, то налоговая база в отношении указанного объекта в соответствующем налоговом периоде определяется как среднегодовая стоимость. Корректировка налоговой базы в данном случае не производится.

Если декларация по налогу на момент решения суда уже была сдана, то организация должна подать в налоговую инспекцию уточненную налоговую декларацию. Это необходимо сделать и в том случае, когда в результате перерасчета была выявлена излишне уплаченная сумма налога.

Особенности исчисления налога на имущество организаций не позволяют проводить соответствующую корректировку налоговой базы прошлого года в текущем налоговом периоде.

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Подоходный налог (НДФЛ)

НДФЛ — налог на доходы физических лиц, регулируется главой 23 Налогового кодекса России (НК РФ) и для рассматриваемых случаев составляет обычно 13% от суммы облагаемого дохода. Причём к таким доходам НК РФ относит суммы страховых выплат, полученные не только от источников в России (пп. 2 п. 1 ст. 208 НК РФ), но и от иностранных организаций за её пределами (пп. 2 п. 3 ст. 208 НК РФ).

Часто НДФЛ удерживает страховая организация. Она при этом признаётся налоговым агентом по НДФЛ (ст. 226 НК РФ) и обязана исчислить и удержать налог в случае возникновения у налогоплательщика дохода, подлежащего налогообложению.

Бухучет

В бухучете расчеты по страховым премиям (взносам) на страхование имущества отражайте на счете 76-1 «Расчеты по имущественному и личному страхованию» (Инструкция к плану счетов).

На дату уплаты страховой премии (взносов) отразите в учете выдачу аванса:

Дебет 76-1 Кредит 51

– уплачены страховые премии (взносы).

На расчет НДС уплата страховой премии не влияет, поскольку расходы на страхование не облагаются этим налогом (подп. 7 п. 3 ст. 149 НК РФ).

Расходы на страхование следует признавать в бухучете с даты вступления страхового договора в силу. Если такая дата договором не предусмотрена, то он считается вступившим в силу в момент уплаты страховой премии. Это следует из статьи 957 Гражданского кодекса РФ.

Если договор заключен на срок, превышающий один месяц, ежемесячно при списании страховой премии на затраты в учете делайте проводку:

Дебет 20 (23, 26, 44…) Кредит 76-1

– отнесена на расходы стоимость страховой премии за текущий месяц.

Если срок договора страхования не превышает один месяц, то страховую премию включите в состав затрат в том месяце, когда договор страхования вступил в силу (была уплачена страховая премия):

Дебет 20 (26, 23, 44…) Кредит 76-1 «Расчеты по имущественному и личному страхованию»

– отнесена на расходы стоимость страховой премии по договору страхования.

Если договор страхования действует не с первого числа месяца, сумму списываемых расходов рассчитайте пропорционально количеству оставшихся дней месяца.

Такой порядок следует из Инструкции к плану счетов (счета 20, 23, 26, 44, 76).

Ситуация: нужно ли в бухучете включить расходы на страхование имущества в стоимость (первоначальную стоимость) новых товаров, материалов (основных средств)?

Ответ на этот вопрос зависит от того, связаны ли расходы на страхование непосредственно с приобретением (созданием) нового имущества.

Расходы на страхование, как правило, непосредственно с приобретением, изготовлением и созданием нового имущества не связаны. Поэтому их не нужно учитывать в первоначальной стоимости имущества (п. 8 ПБУ 6/01, п. 6 ПБУ 5/01). Такое правило применяйте, например, когда новое имущество страхуется на случай порчи, кражи уже после его оприходования.

Вместе с тем, на практике возможны ситуации, когда страховые премии (взносы) можно расценить как затраты, непосредственно связанные с приобретением, изготовлением и созданием нового имущества. Например, если покупатель страхует товар на случай повреждения его при перевозке от поставщика. В таком случае включите расходы на страхование в первоначальную стоимость имущества (п. 8 ПБУ 6/01, п. 6 ПБУ 5/01).

Что делать, если ИП закрыто, а налоги продолжают начисляться?

Для начала стоит убедиться, действительно ли статус ИП был прекращен. Процедура это нехитрая, однако стоит допустить ошибку в форме заявления и!!!! — налоговая с радостью откажет в прекращении статуса и потребует повторного обращения.

Если все-таки статус прекращен, а вас мучает вопрос, а почему же после закрытия ИП налоги продолжают начислять, так как:

- При закрытии ИП обязан сдать декларацию в установленные сроки, на основе которой будет рассчитана задолженность подоходного налога.

- Размер обязательных взносов на пенсионное и медицинское страхование будет рассчитан на день прекращения статуса ИП, а оплатить его нужно в течение 15 дней. С даты прекращения статуса предпринимателя.

Если вы дружите с бухгалтерским учетом или калькулятором, есть вариант перевести заранее (авансом) все необходимые платежи, но не исключена вероятность, что налоговики что-нибудь накинут по старой памяти!

Как правильно рассчитаться с долгами по ИП при его закрытии? Спросите юриста

Законодательство

В соответствии с актуальной нормативно-правовой базой РФ, компания страховщик осуществляет функции налогового агента по платежам НДФЛ. Полный перечень поступлений, которые должны облагаться налогом, указан в статье 208 Налогового кодекса. Статья 217 определяет подробный список всех поступлений, с которых не требуется уплачивать фискальные платежи.

Относительно порядка расчета размера платежей, которые должны быть уплачены в бюджет государства, необходимо опираться на требования статьи 213 НК РФ. В соответствии с положениями этой статьи, проводя расчет НДФЛ, нужно учитывать:

- тип договора с компанией страховщиком;

- если соглашение со страховщиком расторгается досрочно, учитываются те взносы, по которым ранее налогоплательщик получил социальный вычет;

- требования по взиманию налога со страховой выплаты, взносы по которой выполнены третьими лицами вместо страхователя.

Что изменится, когда введут военное положение

Пока что его не ввели, но стоит заранее знать, чего можно ожидать при самом жестком сценарии. Информация есть, например, в законе «О военном положении». И материале Финтолка от 8 мая, когда россияне ждали, что мобилизацию им подарят на 9 Мая.

Как будут применять правило конфискации банковских вкладов

А вот в случае введения военного положения такая вероятность не исключается, так как во 2 главе 8 статьи Федерального конституционного закона о военном положении говорится, что могут взять деньги, если совсем с госбюджетом будет беда, однако вроде как гарантируют в последующем компенсацию.

Что будет с обязательной отправкой всех на оборонные заводы

Если государство посчитает, что для защиты родины не хватает рабочих на предприятиях оборонной промышленности, то вполне вероятно перемещение рабочей силы. И могут даже заставить работать бесплатно.

В случае введения военного положения для нужд армии возможны перемещения людей с одного предприятия на другое по воле властей. Но все же в современном мире потребность есть в людях с высокой квалификацией, так что просто хватать на улицах и отправлять на заводы, скорее всего, никто не станет, считает старший аналитик ГК Forex Club Валерий Полховский.

Можно ли будет свободно перемещаться

В случае введения военного положения могут ограничиваться любые права граждан (не только мужчин), например, право на свободу передвижения. Соответственно, может быть закрыт выезд из страны. Может быть запрет на перемещение даже в рамках одного города. А может быть вообще объявлен комендантский час.

Что будет, если не явиться в военкомат

Сейчас призывникам грозит такая же ответственность, как и просто при мобилизации.

Но напомним, что на днях Госдума и Совет Федерации приняли поправки, ужесточающие ответственность за преступления против военной службы. Что хотят узаконить?

Ужесточается наказание за оставление части или неявку в срок на службу в период мобилизации и военного положения (статья 337 УК РФ) самовольный уход:

- от двух до десяти суток — до пяти лет лишения свободы (в иных обстоятельствах — до одного года);

- от десяти дней до одного месяца — до семи лет против трех;

- свыше месяца — от пяти до десяти лет колонии против пяти лет.

Ответственность по этой статье может наступить только тогда, когда человек прошел медицинское освидетельствование и уже стал проходить сборы.

Можно ли прекратить статус предпринимателя, имея задолженность по налогам и сборам?

Статус индивидуального предпринимателя можно прекратить в любое время, даже если остались долги по налогам и сборам. Достаточно представить в налоговый орган соответствующий пакет документов.

Если вы наивно полагали, что задолженность по налогам и сборам чудесным образом испарится вместе со статусом ИП, то у нас для вас плохие новости. Обязанность по оплате долга перейдет физ. лицу после закрытия ИП, так как ИП одновременно, как и физ. лицо, отвечает всем имуществом по всем своим обязательствам.

Это отличает ИП от ООО, так при исключении коммерческой фирмы из ЕГРЮЛ, ее налоговая задолженность, как правило, списывается, как безнадежная. Или не списывается, так как ИФНС может не дать «добро». Да, и еще один неприятный момент — при закрытие такого юр. лица, после исключения его из реестра, бывший директор или собственники компании не смогут еще 3 года открывать или управлять новыми организациями.

Что такое — банкротство по инициативе кредиторов? Спросите юриста

Кстати, в последнее время ФНС стала самостоятельно инициировать процедуру банкротства индивидуальных предпринимателей, чтобы взыскать просроченную задолженность. Для запуска такой процедуры размер долга должен перевалить за 500 000 рублей.

УСН

Если организация платит единый налог с доходов, то расходы на страхование имущества никак не отразятся на налоговых обязательствах организации (п. 1 ст. 346.14 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, расходы по обязательному страхованию имущества уменьшают налоговую базу (подп. 7 п. 1 ст. 346.16 НК РФ). Учитывайте их по мере оплаты страховых премий (взносов) в полной сумме (п. 2 ст. 346.17 НК РФ).

Затраты на добровольное страхование имущества налоговую базу по единому налогу не уменьшают. Это связано с тем, что перечень расходов, которые можно учесть при расчете единого налога, ограничен (ст. 346.16 НК РФ). И расходы на добровольное страхование в него не входят.

Особенности налогообложения системы «индивидуальный предприниматель»

Чем отличается статус индивидуального предпринимателя от «самозанятого»? Даже если у ИП нет никакой деятельности, а, соответственно, и дохода, он все равно обязан ежегодно перечислять в бюджет обязательные страховые взносы на пенсионное и медицинское страхование: 34 445 рублей и 8 766 рублей соответственно. И каждый год эти взносы только увеличиваются.

Некоторые предприниматели, у которых бизнес «не пошел», бросали свою фактическую деятельность, но при этом «не закрывали» ИП. И через пару лет таких вот горе-бизнесменов все-таки ждал неприятный сюрприз: налоговики требовали оплату шестизначной суммы задолженности по налогам перед государством.

Что делать, если закрыл ИП, а налоги приходят?

Прекращение статуса индивидуального предпринимателя не влечет за собой автоматическое списание налоговой или иных задолженностей, которые возникли в период предпринимательской деятельности. Поэтому после прекращения статуса ИП обязанность по возврату долгов перейдет на физ. лицо, которое должно будет либо погасить задолженность, либо ее списать через процедуру банкротства.

Частные случаи обложения НДФЛ страховых выплат

Зависит ли порядок обложения НДФЛ суммы выплат от лица, который вносит взносы по полису? Ответ: да, зависит. За исключением случаев, описанных выше, с выплаты исчисляется налог в полном объеме, если взносы вносились родственником, но не относящимся к категории близких, или даже третьим лицом. Под такие критерии попадают и случаи, когда взносы оплачивает работодатель в качестве юридического лица.

Также может возникнуть вопрос, влияет ли срок расторжения договора на порядок налогообложения НДФЛ.

В случае досрочного расторжения страхового договора, выплаты по которому не подлежат обложению НДФЛ, страхователь получит выкупную суммы от страховой компании. В большинстве случаев она меньше суммы уплаченных взносов.

По умолчанию размер выкупной суммы уменьшается на налоговый вычет за каждый год, в котором имелось у страхователя на него право. Если говорить точнее, то сумма уплаченных страховых взносов за весь период действия договора до момента его расторжения уменьшается на размер социального налогового вычета за каждый год. Такой порядок установлен пп. 4 НК РФ.

В случае, если социальный налоговый вычет не применялся, это нужно доказать страховой компании. Доказательством служит соответствующая справка из налоговой инспекции. При ее получении страховая компания не будет уменьшать выкупную сумму.

Выводы

В связи с этим, по мнению авторов, представляется целесообразным введение таких поправок в Налоговый кодекс РФ, которые приравняли бы предприятия, применяющие специальные режимы налогообложения, к предприятиям, находящимся на общем режиме налогообложения, а именно предоставили покупателям возможность применять налоговые вычеты по НДС по их товарам (работам, услугам), что можно сделать двумя способами:

- ввести дополнительный пункт в ст. 168 «Сумма налога, предъявляемая продавцом покупателю», согласно которому при реализации товаров (работ, услуг) предприятием, работающим в режиме ЕСХН, УСН, по требованию покупателя расчетные документы, первичные учетные документы оформляются и счета-фактуры выставляются с выделением соответствующих сумм налога;

- предоставить право покупателю выводить сумму НДС, подлежащую вычету, расчетным путем. При этом, на взгляд авторов, наиболее предпочтителен первый вариант, поскольку он создает единообразие в применении законов.

Сравнительный анализ ЕСХН и общего режима налогообложения показывает, что ЕСХН выгоден только тем предприятиям, которые не ориентированы на техническое перевооружение, где преобладает ручной труд и/или «серые» схемы приобретения ресурсов.

По мнению авторов, и ЕСХН, и УСН должны быть исключительными режимами для самых малых предприятий, необходимо законодательно ограничить пороги деятельности на таких режимах единицами миллионов рублей, как в большинстве зарубежных стран. Необходимо отметить, что в отношении ЕСХН с 2013 г. были законодательно ликвидированы некоторые спорные моменты и неясности, а именно были внесены следующие изменения:

- возможность изъявления воли применять данный специальный налоговый режим вплоть до последнего дня года, предшествующего году, в котором налогоплательщик намерен уплачивать ЕСХН;

- право на применение ЕСХН для вновь созданных организаций, перешедших на уплату ЕСХН, сохраняется при соблюдении прочих равных условий, даже если отсутствовали доходы от реализации произведенной сельхозпродукции за налоговый период;

- при изменении официального курса валют не нужно проводить переоценку имущества в виде валютных ценностей, требований и обязательств, стоимость которых выражена в иностранной валюте, соответственно, не потребуется признавать в доходах и расходах положительную и отрицательную курсовую разницу;

- в случае возврата ранее полученных авансов следует уменьшать доходы того налогового периода, в котором произведен возврат;

- при определении налоговой базы по ЕСХН сумма исчисленного и уплаченного ЕСХН не учитывается.

Однако приходится констатировать, что данные изменения никак не коснулись дискуссионных вопросов, освещенных выше, следовательно, данные проблемы в настоящее время остаются нерешенными.

Таким образом, реформирование налоговой системы, по мнению авторов, не должно сводиться только к предоставлению новых налоговых льгот взамен ликвидируемых, а может быть направлено на обеспечение таких условий налогообложения, которые бы учитывали специфику экономической деятельности, в т.ч. особенности формирования финансовых потоков в сельском хозяйстве.

А.Туфетулов

Д. э. н.,

профессор,

заместитель директора

по научной деятельности

Института экономики и финансов

Казанского (Приволжского) федерального

университета

Т.Давлетшин

Генеральный директор

ЗАО «Волжский Мельник»

Ю.Синникова

К. э. н.,

старший преподаватель

кафедры налогов и права

Института экономики и финансов

Казанского (Приволжского)

федерального университета

Выводы

В качестве заключения можно отметить следующее:

- На законодательном уровне определено, что отдельные страховые возмещения должны облагаться налогом на прибыль либо НДФЛ.

- Плательщиками налога могут являться как физ.лица, так и учреждения.

- В качестве базы для расчета суммы налога учитывается не вся страховая выплата, а только сумма, превышающая расходы, связанные с возмещением понесенного ущерба.

- Подача декларации подается по итогам отчетного периода для юридических лиц и не позднее 30 апреля следующего года – для физ.лиц.

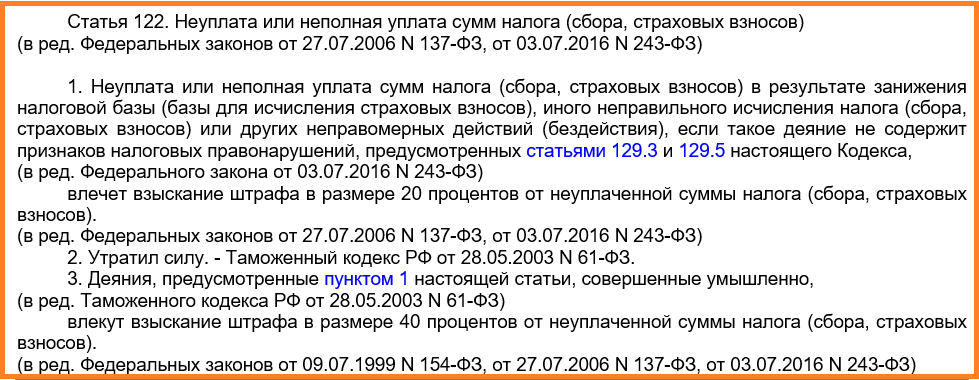

- В случае неуплаты обязательного налога законодательство предусматривает начисление штрафных санкций.

Ставьте лайк и делайте репост!

Читайте далее: налоговый вычет по страхованию жизни при ипотеке.

https://youtube.com/watch?v=Upr40J1fvUo