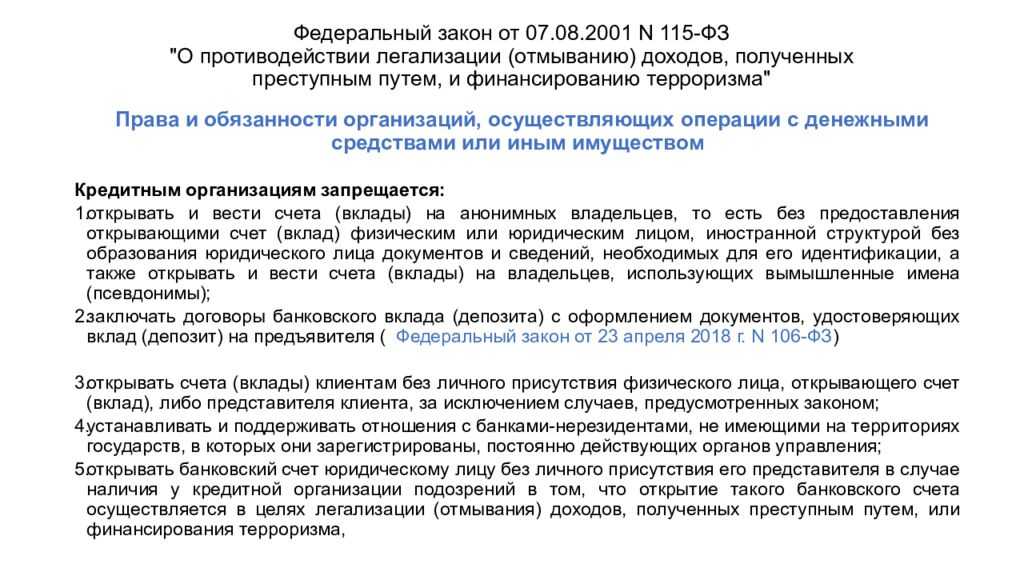

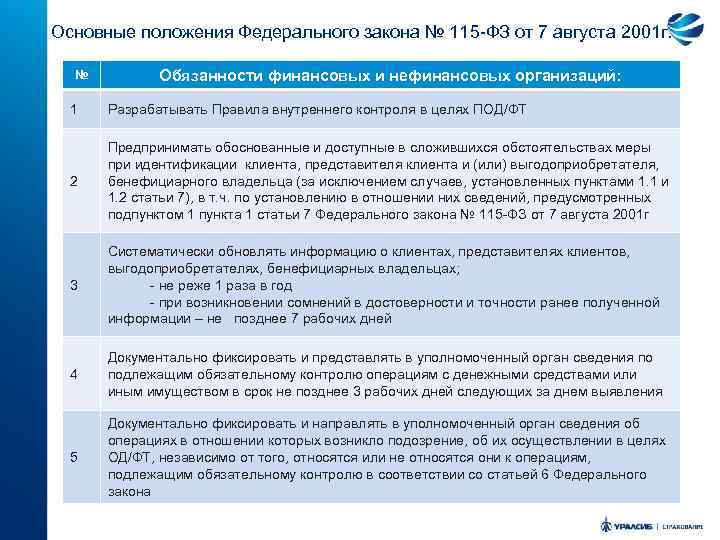

- Контроль за предприятиями розничной торговли

- Последняя инстанция – Конституционный суд.

- Как не привлечь внимание налоговой?

- 1) Правильно определите вид деятельности в уставе компании

- 2) Установите внутренний контроль

- 3) Привлекайте экспертов

- 4) Внимательно выбирайте контрагентов

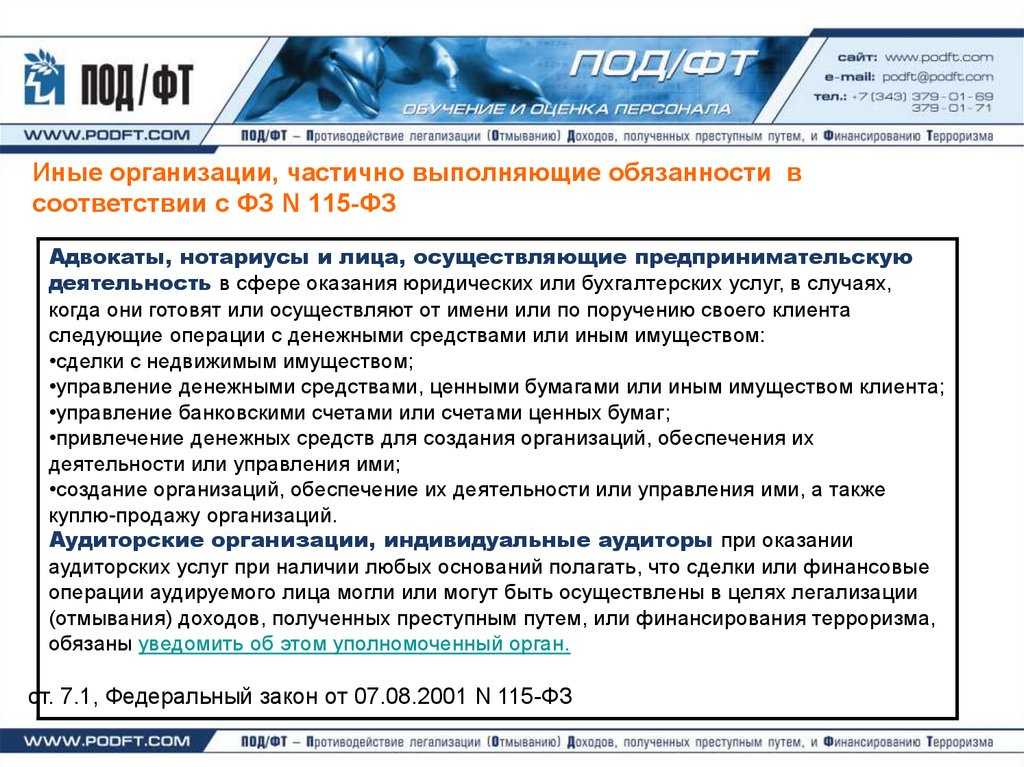

- Контроль за сомнительными операциями

- Перевод средств клиента на карту агента: риск для обоих

- Как происходит переоценка уровня рисков

- Представление недостоверных сведений

- А вносить деньги на счёт?

- Расчёты с организациями и предпринимателями

- Единовременное дополнительное пособие при рождении ребенка в молодой семье

- Заблокировали карту за частые переводы что делать

- «Банковский светофор» для проверки контрагентов

- Предпроверочный анализ доходов от поступлений на банковские карты физлиц.

- Последствия неподтверждения расходов по корпоративной карте

- Круг получателей

- Частые переводы на карту чем грозит

Контроль за предприятиями розничной торговли

Особый интерес банки уделяют предприятиям розничной торговли, которые работают с наличными денежными средствами и участвуют в «обнальных» схемах.

Методические рекомендации ЦБ РФ от 04.12.2015 № 35-МР «О повышении внимания кредитных организаций к отдельным операциям клиентов» адресованы кредитным организациям. Однако они будут интересны и компаниям, которые занимаются розничной торговлей продовольственными товарами, стройматериалами, автомобилями, легкими автотранспортными средствами и т. д. Особенно тем, которые по каким-либо причинам не сдают в банк наличные, но при этом на их расчетные счета регулярно (больше одного раза в неделю) поступают зачисления от других организаций. Такие операции Банк России называет сомнительными, и банк вправе отказать клиенту в совершении операции по счету.

В указанных Методических рекомендациях Банк России указывает на схемы по обналичиванию наличных денежных средств при активном участии организаций розничной торговли.

В частности, отмечает, что полученные организацией розничной торговли наличные денежные средства, которые должны храниться на банковских счетах, на счетах не хранятся, а передаются другим организациям. Эти организации перечисляют полученные денежные средства в безналичной форме на расчетный счет торговой организации, как правило, по договорам, исполнение которых не предполагает уплату налога на добавленную стоимость — по агентским договорам, договорам займа, уступки прав требования и т. п.

В целях выявления обнальных схем Банк России рекомендует кредитным организациям обращать внимание на расчетные счета организаций розничной торговли, на которые:

- наличная выручка не вносится;

- вносится в незначительных объемах;

- вносится реже одного раза в неделю.

Также ЦБ обязал коммерческие банки запрашивать у организаций розничной торговли сведения, являющиеся основанием для зачисления денежных средств на их расчетный счет, обосновывающие экономический смысл и законные цели этих зачислений. Теперь коммерческие банки будут требовать доказательств, что все эти безнальные операции действительно нужны были организации розничной торговли и были законны.

По оценкам Банка России, действительными целями указанных операций с наличными денежными средствами могут являться уклонение от уплаты налогов, легализация (отмывание) доходов, полученных преступным путем, и иные противозаконные цели.

Центральный банк рекомендует применять жесткие меры в отношении подобных организаций розничной торговли, вплоть до блокировки расчетных счетов, расторжения договоров расчетно-кассового обслуживания.

Так, если в течение календарного года банк дважды откажет организации розничной торговли в проведении банковской операции, он будет вправе расторгнуть договор банковского счета.

Последняя инстанция – Конституционный суд.

Сложившаяся ситуация не могла устроить налоговых агентов, и они обращались в суд. Но суды принимали сторону налоговиков, указывая, например, что обстоятельств, объективно препятствовавших своевременному исполнению обязанности по перечислению удержанного НДФЛ в бюджет, налоговым агентом не приведено и судами не установлено, в связи с чем штраф за несвоевременный НДФЛ по ст. 123 НК РФ начислен правомерно (Определение ВС РФ от 19.12.2016 № 305-КГ16-17454 по делу № А40-189421/2015). И это несмотря на то, что налоговый агент в данном случае при отсутствии ошибок в представленных расчетах по НДФЛ самостоятельно погасил задолженность в бюджет по НДФЛ и уплатил пени.

Последней инстанцией в данном споре оставался Конституционный суд, в который и обратился налоговый агент (Постановление КС РФ от 06.02.2018 № 6-П). Он оспорил конституционность п. 4 ст. 81 и ст. 123 НК РФ.

Согласно НК РФ если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

-

представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

-

представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

По мнению налогового агента (ОАО), положения п. 4 ст. 81 и ст. 123 НК РФ противоречат ст. 19, 46 и 55 Конституции РФ, поскольку позволяют освобождать налогового агента от налоговой ответственности (штрафа) за несвоевременное перечисление в бюджет удержанных им сумм НДФЛ лишь в том случае, если он представит уточненную налоговую отчетность. Поскольку же при изначально правильно составленной отчетности это условие исполнить нельзя, освобождением от налоговой ответственности за такую просрочку могут пользоваться лишь налоговые агенты, представившие недостоверную налоговую отчетность.

Кроме этого, ОАО указывало на то, что штраф по ст. 123 НК РФ не зависит от срока просрочки уплаты НДФЛ и факта самостоятельного устранения задолженности до окончания налогового периода с уплатой пеней в возмещение ущерба казне.

Принимая во внимание расхождения в понимании положений п. 4 ст

81 и ст. 123 НК РФ, имеющие место в судебной практике, Конституционный суд пришел к выводу, что эти положения в их взаимосвязи и с учетом их места в системе правового регулирования не должны толковаться как лишающие налогового агента, допустившего просрочку в уплате НДФЛ, который был правильно исчислен им в представленном налоговому органу расчете, права на освобождение от налоговой ответственности. При этом КС РФ установил следующие условия:

-

налоговый агент уплатил недостающую сумму налога и соответствующие ей пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления удержанного налога или о назначении выездной налоговой проверки;

-

отсутствие доказательств, указывающих на то, что несвоевременное перечисление налоговым агентом в бюджет сумм налога носило преднамеренный характер, не было результатом его упущения (технической или иной ошибки).

Данный вывод был очень важен для налоговых агентов, поскольку, во-первых, он обязывает законодателя устранить расплывчатость приведенных налоговых норм, а во-вторых, дает налоговому агенту, который обратился в Конституционный суд, возможность пересмотреть решения суда, вынесенного ранее, по вновь открывшимся обстоятельствам со ссылкой на данное постановление КС РФ. Таким образом, конституционно-правовой смысл взаимосвязанных положений п. 4 ст. 81 и ст. 123 НК РФ, выявленный Конституционным судом, является общеобязательным, что исключает любое иное их истолкование в правоприменительной практике.

ОАО использовало свой шанс и отсудило у налоговиков всю сумму штрафа, которая была ранее начислена по ст. 123 НК РФ (Решение Арбитражного суда г. Москвы от 19.07.2018 по делу № А40-189421/15-108-1542).

Как не привлечь внимание налоговой?

1) Правильно определите вид деятельности в уставе компании

Юридические лица иногда забывают сменить виды деятельности в своём уставе. Например, фирма продавала канцелярские товары, а потом стала оказывать юридические услуги. За такие нарушения должностных лиц штрафуют на 5000 — 10 000 рублей, а повторное нарушение влечёт уже дисквалификацию на срок от года до трёх лет.

Первым несоответствие заметит ваш банк, который круглосуточно мониторит деятельность предпринимателей по 115-ФЗ («О противодействии легализации / отмыванию доходов»). Он заблокирует счёт до выяснения обстоятельств, а это может нанести серьёзный финансовый урон компании.

2) Установите внутренний контроль

Хорошо выстроенная система внутреннего контроля бизнеса помогает обнаружить и исправить ошибки при исчислении налогов, сборов и страховых взносов. Таким образом минимизируются налоговые риски. Своевременная подготовка бухгалтерской и налоговой отчётности, работа над налоговым планированием также зависят от системы внутреннего контроля. Её отсутствие очень часто приводит компанию к рисковым ситуациям, связанным с финансами и налогами.

3) Привлекайте экспертов

Малый бизнес часто экономит на услугах юристов и финансовых консультантов. Начинающие предприниматели сами занимаются маркетингом, рекламой, бухгалтерией и юридической документацией, чтобы контролировать все бизнес-процессы. Опытные считают, что им не нужна помощь, и сами заключают договоры. Результат один — траты на судебные разбирательства и проблемы с налоговой. Решать все вопросы, задействуя только ресурсы компании, зачастую непосильно. В фирмах с грамотным управлением все процессы проходят при участии, а иногда и под руководством опытных внешних консультантов.

4) Внимательно выбирайте контрагентов

В большинстве компаний малого бизнеса отсутствуют документы, определяющие порядок работы с контрагентами (физические или юридические лица, которые выступают одной из сторон сделки). Например, чек-лист проверки контрагента (досье)

Работа с недобросовестным контрагентом может плохо закончиться для компании: повышенное внимание Федеральной налоговой службы и ФАС, блокировка счетов, необходимость доказательства собственной невиновности перед контролирующими органами

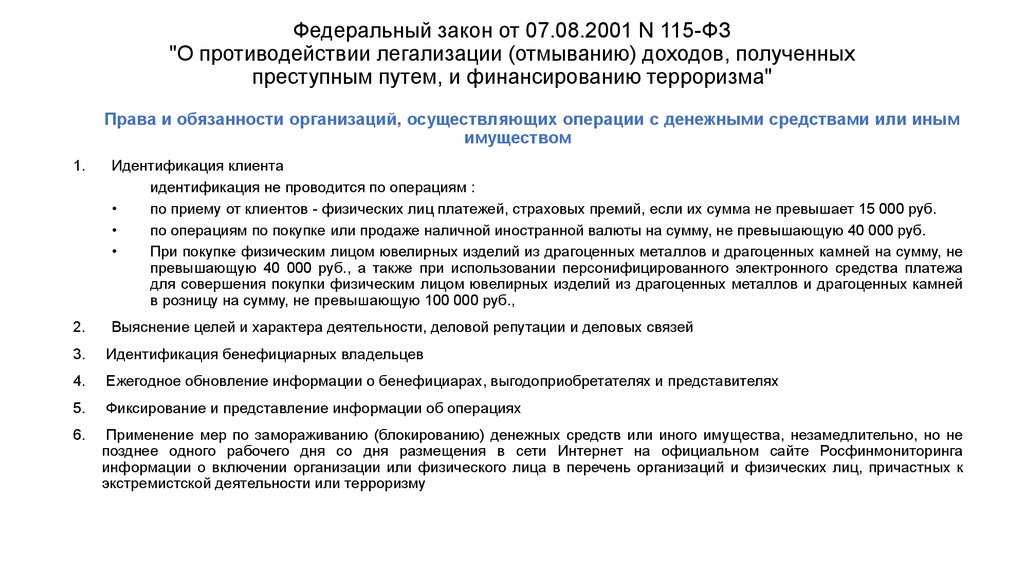

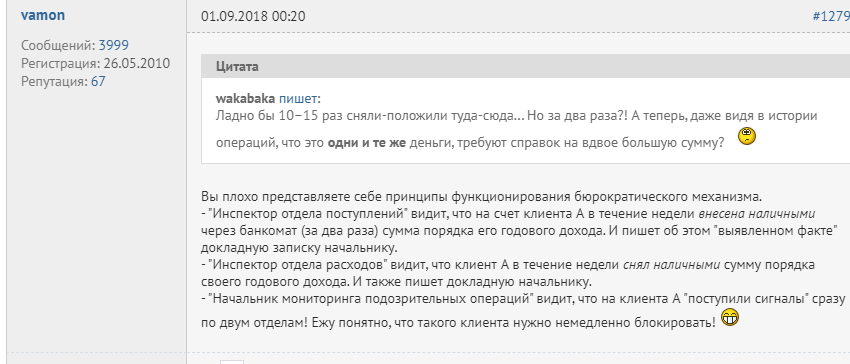

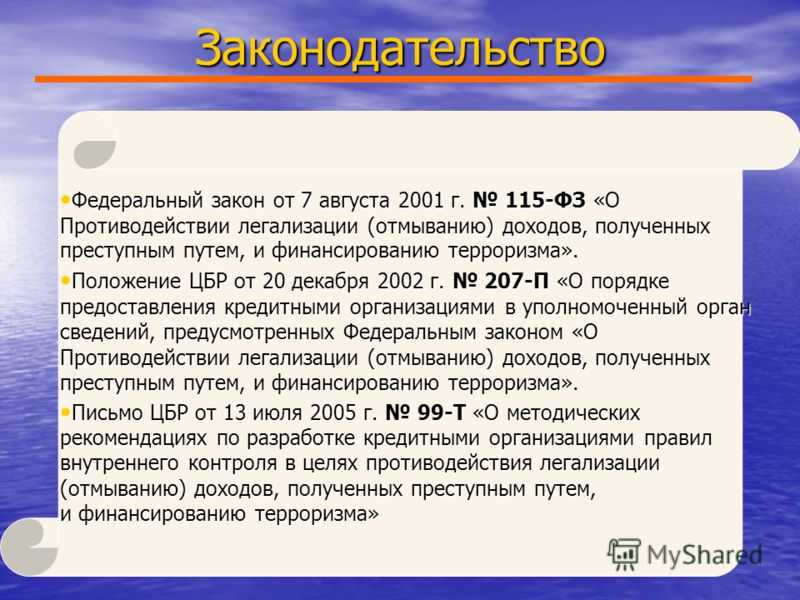

Контроль за сомнительными операциями

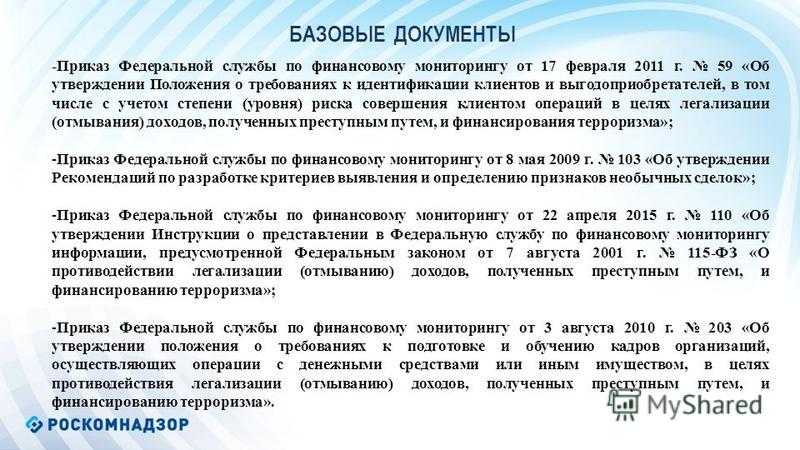

О том, что конкретно понимает Банк России под термином «сомнительные операции», можно узнать из письма от 04.09.2013 № 172-Т «О приоритетных мерах при осуществлении банковского надзора»: «Сомнительные операции — это операции, осуществляемые клиентами кредитных организаций, имеющие необычный характер и признаки отсутствия явного экономического смысла и очевидных законных целей, которые могут проводиться для вывода капитала из страны, финансирования “серого” импорта, перевода денежных средств из безналичной в наличную форму и последующего ухода от налогообложения, а также для финансовой поддержки коррупции и других противозаконных целей».

Последние предписания банкам по выявлению сомнительных операций даны в Методических рекомендациях ЦБ РФ от 21.07.2017 № 18-МР.

Сомнительные операции согласно письмам и указаниям ЦБ РФ:

1. Запутанный характер сделки, не имеющий экономического смысла (хотя не совсем понятно, как определить степень запутанности и экономической осмысленности).

2. Излишняя озабоченность клиента вопросами конфиденциальности в отношении осуществляемой операции.

3. Пренебрежение клиентом более выгодными условиями получения услуг (тарифы комиссионного вознаграждения, ставки по срочным вкладам (депозитам) и вкладам).

4. Операции станут сомнительными, если клиент долго не предоставляет подтверждающие документы по ним или если банк просто не сможет проверить предоставленную информацию.

5. Значительное увеличение суммы на счете с последующим переводом в другую кредитную организацию.

6. Регулярные зачисления на счет переводами с использованием электронных средств платежа с последующей обналичкой (сюда относятся Qiwi-кошельки, Элекснеты, Яндекс Деньги и пр.).

7. Операции по банковским счетам более 600 000 руб. Разбить крупную сумму операции на более мелкие суммы в течение небольшого промежутка времени не получится, так как при анализе «сомнительности» учитывается общая сумма всех операций за определенный промежуток времени.

8. Безналичное зачисление со своих счетов на депозиты клиента — физического лица, открытого этому лицу в другом банке, и последующее снятие этих средств в наличной форме также выглядит сомнительным.

9. Регулярные покупки с помощью банковской карты в сети интернет также подпадают под «сомнительные операции», причем на любые суммы.

10. Значительные поступления на счет клиента, операции по которому не производились в течение более 3 последних месяцев или были незначительными в этот период по сравнению с обычной деятельностью этого клиента, с последующим снятием наличных денежных средств на хозяйственные расходы или снятием наличных денег с использованием платежных карт.

По перечисленным критериям под ярлык «сомнительная фирма» может попасть даже обычная мелкая компания, у которой временные финансовые трудности.

Перевод средств клиента на карту агента: риск для обоих

Владимир Казак, ведущий юрист компании Юристы для турбизнеса Байбородин и партнеры:

«При указанном способе оплаты одно физическое лицо со своей карты переводит денежные средства второму физическому лицу, при этом получатель платежа не является турагентом, заключившим „Договор о реализации туристского продукта“ с Заказчиком (туристом). Физлицо, получившее денежные средства от Заказчика (туриста) обязано внести их в кассу турагента или на расчетный счет ТА, в противном случае, туристский продукт не считается оплаченным».

Менеджеры турагентства чаще всего снимают деньги в банкомате, а затем вносят в кассу, чтобы не терять на эквайринге. Однако с точки зрения контролирующих органов такие финансовые операции, особенно при достаточно большой частоте, могут трактоваться как как схема ухода от налогов или обналичка, поясняют эксперты.

Риск для агента:

- Если физическое лицо будет регулярно получать на свою банковскую карту денежные средства, то, как минимум, налоговые органы могут квалифицировать поступление указанных средств как доход физического лица и обязать указанное физическое лицо оплатить НДФЛ в размере 13%.

- Как максимум, возникнет вопрос о привлечении получателя денежных средств к незаконной предпринимательской деятельности.

Риск для туриста:

При возникновении споров в суде заказчику (туристу) будет сложно доказать факт оплаты туристского продукта турагенту.

Кейс из судебной практики /раскрыть текст/

Гражданское дело № 02-2331/2017 рассмотренное Солнцевским районным судом города Москвы. Суд не признал платеж, произведенный Заказчиком (туристом) физическому лицу, фактом оплаты туристского продукта турагенту. При рассмотрении апелляционной жалобы Заказчика (туриста) в Московском городском Решение Солнцевского районного судом города Москвы было оставлено без изменений, а апелляционная жалоба Заказчика (туриста) без удовлетворения.

Кроме того, нередко случается так, что банки блокируют операции по картам физлиц, если значительные переводы средств вызывают сомнения. Управляющий партнер юридического агентства «Персона Грата» Георгий Мохов также поделился с Profi.Travel реальными кейсами, с которыми столкнулся в работе. Так, сотрудник агентства через личную карту пытался перевести значительную сумму за тур, однако банк отказал в выполнении операции, заблокировал онлайн кабинет и потребовал договор, на основании которого производится расчёт.

Георгий Мохов, управляющий партнер юридического агентства «Персона Грата»:

«Конечно, юридически можно обосновать, почему одно физлицо переводит средства другому: это может быть договор займа или его возврат, но турагенты не обосновывают эти расчеты, а просто переводят деньги. Если это происходит систематически, то банк может отнести операции к подозрительным с точки зрения 115 закона О противодействии легализации (отмыванию) доходов. Сейчас с обналичкой ведется активная борьба. Конечно, никто в банковском секторе всерьёз не озадачен вопросом кому какие деньги на карту приходят, за этим пристально не следят, но если речь идет о больших суммах, и тем более они обналичиваются или уходят за границу, то банковские операции по карте попросту приостанавливают до выяснения обстоятельств».

Как происходит переоценка уровня рисков

При переносе из зеленой группы в желтую вас не проинформируют. Поэтому периодически направляйте в банк запрос об уточнении актуального статуса.

«Зеленых» клиентов банки проверяют не реже одного раза за три года, а желтых – не реже одного раза в год. Если в прежних данных кредитная организация обнаружит неточности, сведения обновят в течение 7 рабочих дней. О присвоении красной группы банк сообщит вам в течение 5 рабочих дней.

Если решение о переносе приняла кредитная организация и вы не согласны с решением, обратитесь с заявлением о пересмотре и предоставьте необходимые документы.

При получении отказа от банка вы можете в течение 6 месяцев направить запрос в межведомственную комиссию при ЦБ РФ. Если и это не дало результата, обратитесь в суд.

Когда решение о переносе в красную группу исходит от Центрального Банка, обратитесь напрямую в межведомственную комиссию. И если рассмотрение заявки не принесло результата, подайте заявление в суд.

Представление недостоверных сведений

Ну а, что называется, «на закуску» поговорим об ответственности по ст. 126.1 Кодекса. Данной нормой установлены штрафные санкции за представление налоговым агентом документов, содержащих недостоверные сведения. Такое деяние оценивается штрафом в размере 500 руб. за каждый документ, содержащий недостоверные сведения. И в данном случае речь идет как о расчете по форме 6-НДФЛ, так и о справках по форме 2-НДФЛ. В Письме ФНС России от 18 декабря 2015 г. N БС-4-11/22203@ чиновники рекомендовали налоговым агентам в целях представления достоверных сведений по форме 2-НДФЛ в налоговый орган принять меры по актуализации персональных данных физических лиц — получателей дохода (Ф.И.О., паспортные данные, ИНН и т.д.).

Проблема в том, что Налоговый кодекс не расшифровывает» для целей применения ст. 126.1 Кодекса понятие «недостоверные сведения». В связи с этим в ФНС в Письме от 9 августа 2016 г. N ГД-4-11/14515 пришла к выводу, что любые заполненные реквизиты сведений по форме 6-НДФЛ, не соответствующие действительности, можно отнести к недостоверным. Среди таких «роковых» ошибок чиновники назвали:

- ошибки, допущенные в результате арифметической ошибки;

- искажения суммовых показателей;

- иные ошибки, влекущие неблагоприятные последствия для бюджета в виде неисчисления и (или) неполного исчисления, неперечисления налога, нарушения прав физических лиц (напр., прав на налоговые вычеты);

- ошибки в показателях, идентифицирующих налогоплательщиков — физических лиц (ИНН физлица, Ф.И.О., дата рождения, паспортные данные), которые также могут повлечь невозможность реализации в полном объеме прав физических лиц, а также прав и обязанностей налоговых органов (в части администрирования налога).

Обратите внимание! Выявить недостоверные сведения в расчете по форме 6-НДФЛ налоговики могут:

- в рамках камеральной проверки расчета;

- в ходе выездной проверки за соответствующий период;

- вне рамок камеральных и выездных проверок (напр., при получении информации от внебюджетных фондов и т.д.).

Формально получается, что налогового агента по НДФЛ налоговики могут оштрафовать за любую допущенную им при составлении расчета ошибку. Ведь ошибка, по определению, свидетельствует о том, что в отчетности указаны недостоверные сведения. Представляется, что в данном случае в Кодексе явно бы не помешало положение, определяющее, что ответственность, предусмотренная ст. 126.1 Кодекса, не применяется в случае, если налоговым агентом в отчетности допущена ошибка, которая не привела к неисчислению и (или) неполному исчислению налога, к неблагоприятным последствиям для бюджета, нарушению прав физических лиц.

В настоящее время, увы, таких положений Кодекс не содержит. Поэтому возможны два варианта развития событий:

- налоговый агент по НДФЛ может воспользоваться правом, которое ему дано п. 2 ст. 126.1 Кодекса. Данной нормой установлены условия, при соблюдении которых можно избежать ответственности в виде штрафа за представление недостоверных сведений: нужно самостоятельно выявить ошибки и представить в инспекцию уточненные документы до момента, когда налоговому агенту станет известно об обнаружении налоговым органом недостоверности содержащихся в представленных им ранее документах сведений;

- в том случае, если налоговый агент не успел уточнить представленные в инспекцию сведения до момента, когда о недочетах стало известно налоговому органу, в зависимости от допущенных ошибок, можно попробовать хотя бы снизить размер штрафа. Минфин в Письме от 21 апреля 2016 г. N 03-04-06/23193 указал, что вопрос о привлечении к ответственности должен рассматриваться с учетом всех обстоятельств, в том числе смягчающих ответственность, исключающих привлечение к ответственности и исключающих вину в совершении налогового правонарушения. А представители ФНС в Письме от 9 августа 2016 г. N ГД-4-11/14515 констатировали, что, если предоставление недостоверной информации не привело к неисчислению и (или) неполному исчислению НДФЛ, к неблагоприятным последствиям для бюджета, нарушению прав физических лиц, налоговым органам следует рассматривать этот факт как смягчающее обстоятельство. При этом согласно п. 3 ст. 114 Кодекса при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса.

Н.Егорова

А вносить деньги на счёт?

Вносить деньги на счёт можно в трёх основных случаях:

-

делаете займ компании;

-

возвращаете средства;

-

вносите выручку от реализации вашей продукции или услуг.

Для компаний на каждое внесение денег должен быть документ. На возврат подотчётных средств — это авансовый отчёт, где отражено, что выданные деньги от компании не использовались в полной объеме. Для внесения займа подтверждающим документом будет договор займа, в котором указаны сумма, дата внесения и срок возврата. Если розничная выручка — бухгалтер формирует расходно-кассовый ордер.

Для ИП тоже нужно документально подтверждать внесение денег по корпоративной карте, кроме взноса личных средств. Взнос личных средств ИП налогами не облагается.

Чтобы не запутаться, заранее сообщайте бухгалтеру о каждом пополнении счёта через корпкарту, потому что любой такой взнос в банке отражается без комментария, а в учёте каждая ситуация отражается по-разному.

Запомните: если хочется что-то странное купить по корпкарте — спросите бухгалтера, сохраните чек и возьмите закрывающие документы. Или жмите зелёную кнопку «Попробовать бесплатно» и присоединяйтесь к Кнопке: наши бухгалтеры сами напоминают о недостающих документах, безопасно снижают налоги и рассказывают риски.

Расчёты с организациями и предпринимателями

Они вызывают интерес у банков первыми. Конечно, поступающая зарплата подозрений не навлечёт: у всех операций есть коды, и банк умеет отличить оплату труда по трудовому договору от менее законных переводов. И если на входящие переводы человек никак не может повлиять, да и отчитываться в случае чего за них будет отправитель, то исходящие переводы нужно делать грамотно.

Например, если вы что-то покупаете посредством перевода, это следует пояснить в дополнительном поле: «Оплата товара для личных нужд». Все прочие причины переводов фирмам и предпринимателям тоже нужно чётко формулировать.

Единовременное дополнительное пособие при рождении ребенка в молодой семье

Размер:

- на первого ребенка – 6 000 руб.;

- на второго – 12 000 руб.;

- на третьего и последующих –18 000 руб.

Кто может получить:

Один из супругов в молодой семье (единственный родитель в неполной семье) при наличии гражданства Российской Федерации обоих супругов (единственного родителя в неполной семье), проживания на территории РФ обоих супругов (единственного родителя в неполной семье), в случае, если возраст одного из супругов (единственного родителя в неполной семье) на момент рождения ребенка не достиг 30-ти лет.

Требуемые документы:

- заявление;

- паспорт (документ, удостоверяющий личность);

- свидетельства о рождении детей;

- свидетельство о браке;

- справка с места жительства о составе семьи;

- копия страхового свидетельства государственного пенсионного страхования.

Заблокировали карту за частые переводы что делать

Если вы физическое лицо, то к вам будет меньше претензий, если вы трудоустроены официально и получаете «белую» зарплату. Если вы собираетесь заняться предпринимательством, обязательно зарегистрируйтесь как ИП или ООО.

Что касается самозанятых людей, то с ними вопрос пока не решен до конца. Стоит подождать окончательного вступления в силу закона о самозанятых граждан, который был принят в 2017 году.

Заблокировали карту за частые переводы что делать:

- если получили блокировку — сразу узнайте, по какой причине она произошла;

- если счет заблокирован по 115-ФЗ — соберите документы, доказывающие легальность денег, и сдайте их в банк;

- если счет заблокировала налоговая — выполните ее требования ;

- чтобы избежать блокировок, не снимайте крупные суммы наличными, не проводите подозрительных операций и вовремя платите налоги.

«Банковский светофор» для проверки контрагентов

Чтобы не столкнуться с проблемами, не ввязывайтесь в сомнительные операции. И тщательнее проверяйте контрагентов, в частности, группу риска. За регулярные связи с «красными» ИП или организациями вас переведут в категорию «желтых», которая усложняет ведение предпринимательской деятельности.

Для проверки контрагентов многие организации запустили собственный «банковский светофор». Через него вы получите сведения о группе риска получателя или отправителя денежных средств. Подобные сервисы уже есть у ПСБ, Райффайзена, Точки и других крупных банков.

Например, в ПСБ инструмент обойдется в 260 рублей за месяц. Банк дает информацию не только о группе риска, но и подробный отчет с описанием негативных факторов. Здесь же вы получите советы по взаимодействию с «желтыми» и «красными» контрагентами.

Аналогичный инструмент доступен в РоссельхозБанке, но за 290 рублей. За оформление подписки на «Бизнес-Светофор» с 1 мая по 31 июля компания дарит три бесплатных месяца.

Не отстает и Контур, в котором 3-часовой доступ к анализу группы риска обойдется в 150 рублей. Как и в ПСБ, Контур предлагает подробные отчеты о компаниях и предпринимателях с описанием негативных факторов.

Профдело относится к зеленой группе, поэтому у наших контрагентов после сотрудничества не возникнет проблем во взаимодействиях с банками.

Чтобы вашему положению точно ничто не угрожало, задумайтесь о соблюдении норм и правил уже сейчас. Доверьте бухгалтерское обслуживание команде Профдело – мы сократим расходы на налоги, своевременно сдадим отчетность и поможем в масштабировании бизнеса.

Узнать об услуге

Предпроверочный анализ доходов от поступлений на банковские карты физлиц.

Налоговики действительно проверяют операции по банковским картам физлиц не только в рамках официальных налоговых проверок, но и в рамках стандартного предпроверочного анализа. Для этого разработан специальный программный модуль, который анализирует доходы и расходы налогоплательщиков. Данный модуль сравнивает доходную и расходную часть операций по банковским картам и находит отклонения.

Поводом попасть в предпроверочный анализ и вызвать интерес налоговиков может быть что угодно. Например, банк подал сведения о подозрительной активности на счете физлица в связи с Законом № 115 ФЗ «О легализации…». Или человек недавно открыл ИП, или зарегистрировался самозанятым.

Известно, что многие предприниматели регистрируют свой статус, чтобы, наконец, легализоваться

Но, при этом, многие не берут во внимание, что деятельность, которую они вели ранее может быть истолкована, как «незаконная предпринимательская деятельность». Поэтому вывод один! Были налогооблагаемые доходы по банковским картам до регистрации статуса ИП или самозанятого – заплатите налоги, регистрируйтесь и спите спокойно! Если этого не сделать, то налоговики помогут начать проверку, даже при отсутствии желания налогоплательщика подавать декларацию

Последствия неподтверждения расходов по корпоративной карте

Если сотрудник получил под отчет деньги от компании, в срок по ним не отчитался и не вернул обратно, то эти подотчетные суммы следует признавать доходом работника, полученным от компании. При этом компания становится налоговым агентом по НДФЛ, то есть обязана удержать налог и перечислить его в бюджет.

На эту тему прошло уже немало судов. Были несколько прецедентов, когда судьи решили, что такие подотчетные деньги не являются доходом работника, но в тех случаях всегда были специфические обстоятельства. Например, не было доказательств, что работник успел потратить эти деньги на себя. В случае же с корпоративной картой траты по ней обычно сразу видны в выписке.

Да и большая часть судебных дел все же в пользу налоговой, доначислявшей на не отчитанные суммы НДФЛ и страховые взносы. А страховыми взносами данные средства облагаются ровно по тем же основаниям, что и НДФЛ: доход, полученный в рамках трудовых отношений.

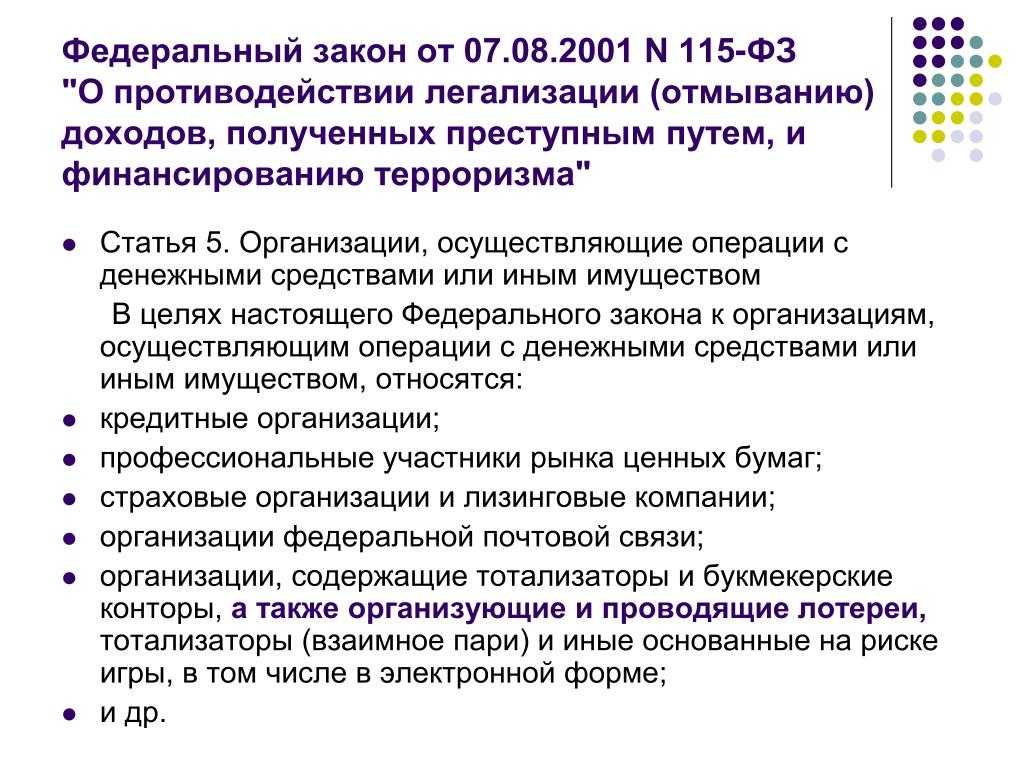

Еще важный момент – получается, что сотрудник-«физик» распоряжается деньгами юрлица по своему усмотрению. В такой ситуации могут последовать претензии по закону «Об отмывании и легализации доходов» от 07.08.2001 № 115-ФЗ. Банк идентифицирует подобные операции как подозрительные и:

- Приостановит взаимодействие с компанией как с клиентом: заблокирует Банк-Клиент, заблокирует в расходной части все счета (в том числе не пройдут и налоговые платежи);

- Внесет компанию в «черный список» для других банков. И тогда разрулить ситуацию не получится даже попытавшись использовать для деятельности счета в других банках.

Ну и, наконец, есть уголовная статья по факту растраты (статья 160 УК РФ). Она вполне применима к «простым» работникам. А как быть с директором?

Круг получателей

Один из родителей либо лицо, его заменяющее, при условии, что они не работают (не служат), либо обучаются в образовательных учреждениях начального профессионального, среднего профессионального и высшего профессионального образования.

Если брак между родителями расторгнут, единовременное пособие при рождении назначается и выплачивается по месту работы (службы) родителя, с которым ребенок совместно проживает или органом социальной защиты населения по месту жительства (месту пребывания, месту фактического проживания) родителя, с которым ребенок совместно проживает, в случае если родитель не работает (не служит).

Частые переводы на карту чем грозит

Полномочия налоговой службы по контролю за банковскими счетами определены в ст. 86 Налогового кодекса РФ. Сведения о том, какие вклады, платежные карты и прочие счета открыл или закрыл гражданин, банки сообщают органам налоговой службы. С 1 апреля этого года в ФНС также будет передаваться информация об электронных кошельках, которые оформил на себя гражданин (Федеральный закон от 29.09.2019 г. № 325-ФЗ).

В 2021 году налоговики ввели обязательный контроль за переводом при следующих операциях:

- вывод с баланса телефона больше 100 000 р.;

- почтовые переводы на сумму от 100 000 р.;

- расчеты по договорам аренды и лизинга в размере от 600 000 р.;

- расходы или доходы от азартных игр на сумму свыше 600 000 р.;

- расчеты по сделкам с недвижимостью на сумму более 3 000 000 р

Частые переводы на карту которые ни чем не грозит :

- деньги отправлены физическим лицом в качестве подарка: (т. е. на безвозмездной основе) (п. 18.1 ст. 217 НК РФ);

- перевод сделан от близкого родственника в рамках семейных отношений: (Письмо ФНС от 27 июня 2018 № БС-3-11/, Письмо Минфина России от 7 июня 2019 № 03-04-05/41947, п. 5 ст. 208 НК РФ).