- На что «смотрит» налоговая

- Формирование доказательной базы

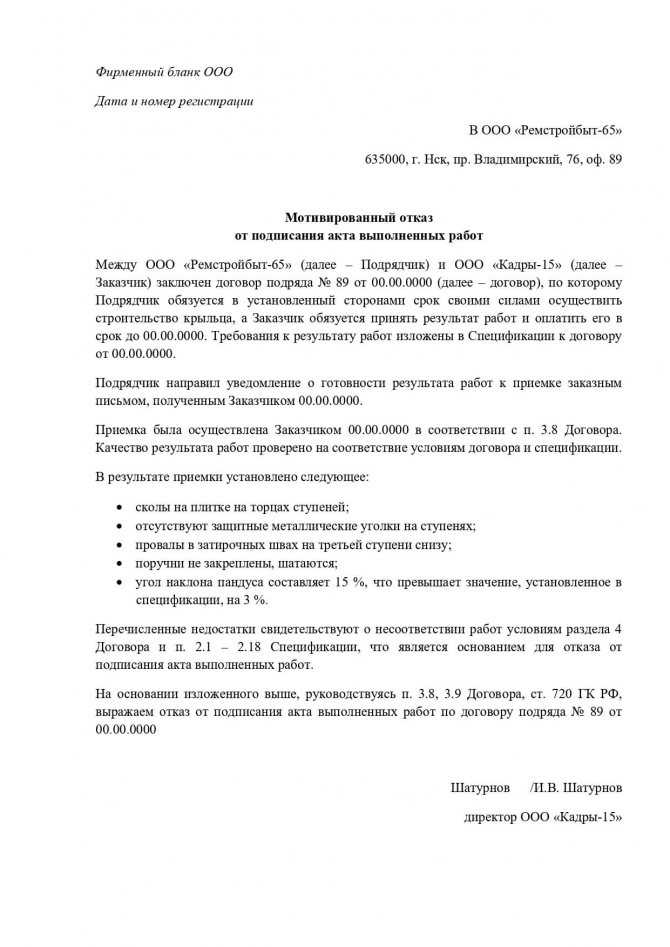

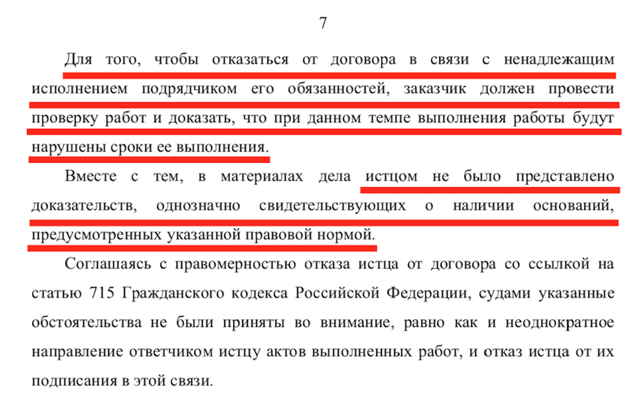

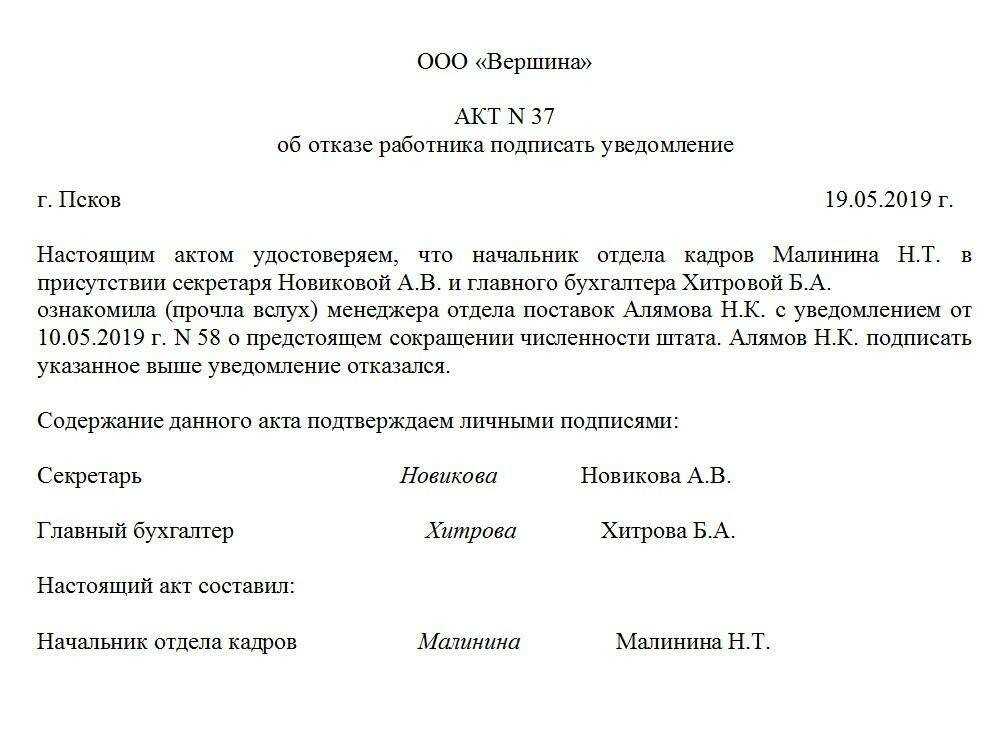

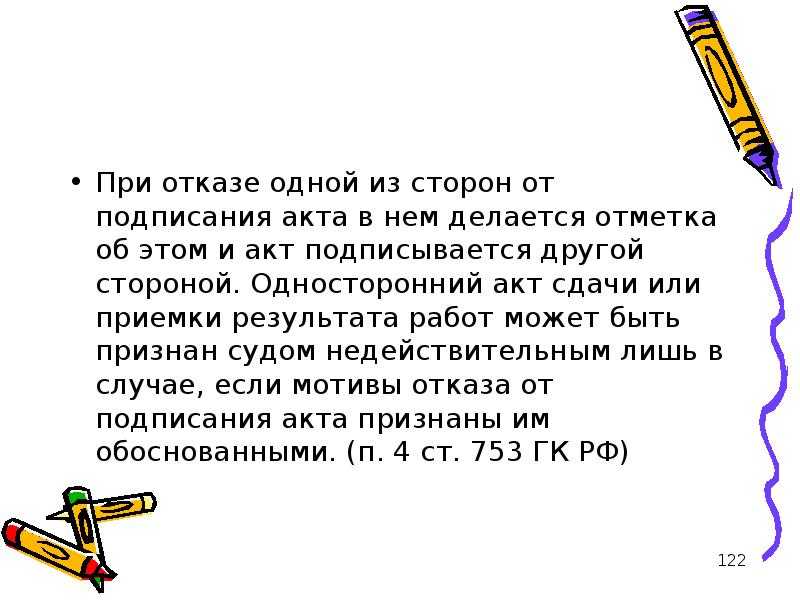

- Когда отказ от подписания акта приема-передачи обоснован

- Методы выявления фиктивности сделок и хозяйственных операций налогоплательщиков

- Рубрикатор

- Налоговые последствия при составлении одностороннего акта

- Сервера и комплектующие в наличии

- Если услуга оказана некачественно без договора – Адвокатское бюро

- Некачественное оказание услуг без договора, что делать

- Как вернуть деньги за еще неоказанную услугу?

- Некачественное оказание услуг

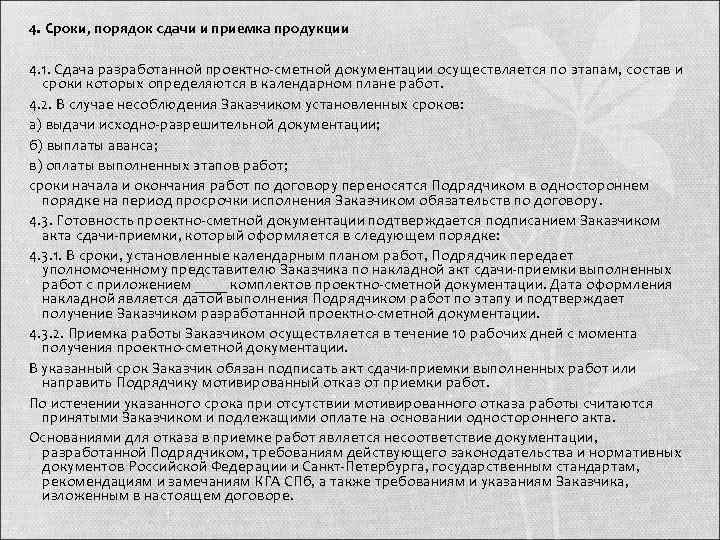

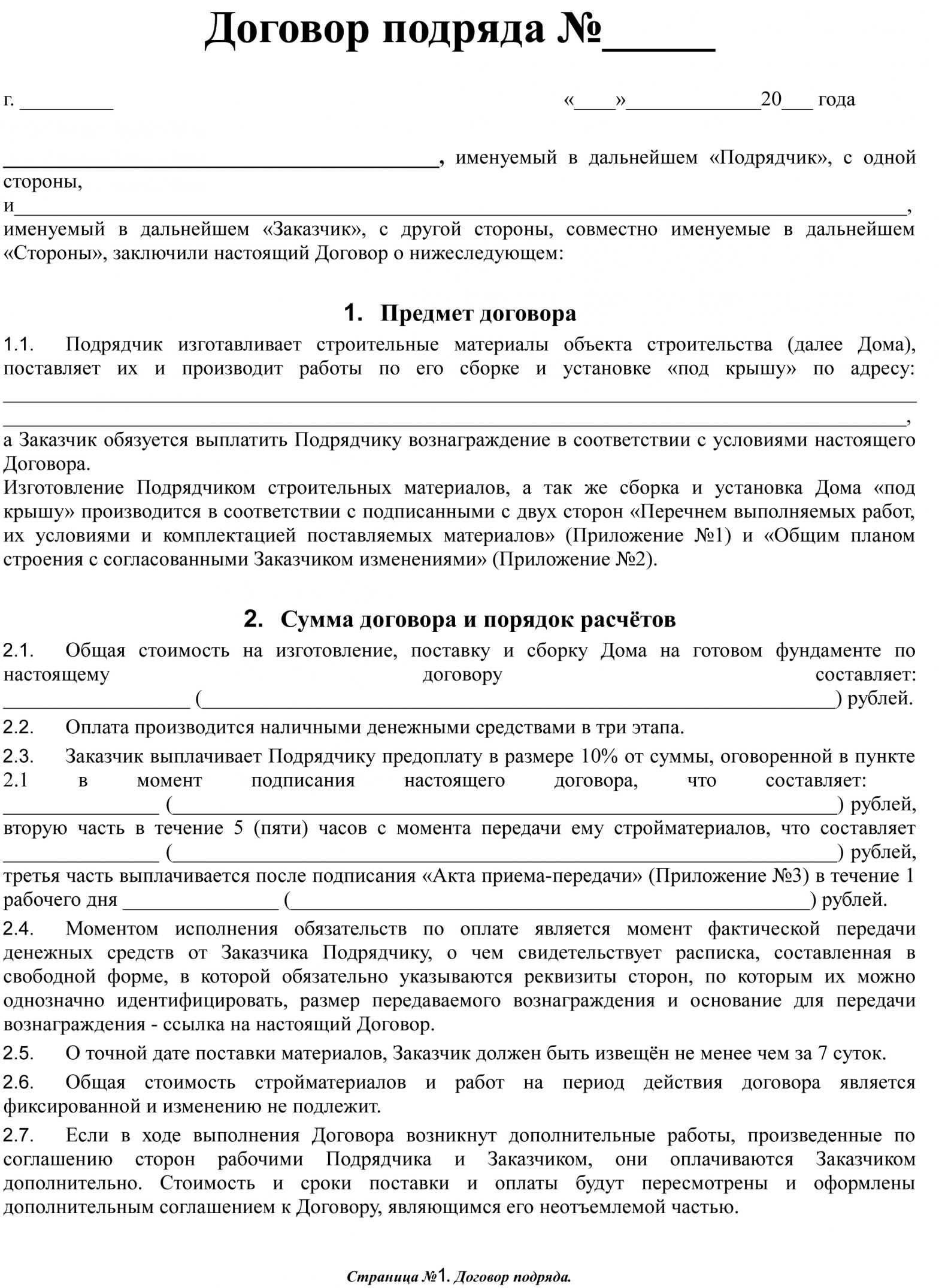

- Сдача-приемка строительных работ

- Изменение правоприменительной практики после разъяснений ФНС

- «Фирма Мэри»

- ООО «Спецхимпром»

- Оспаривание подписанных актов сдачи-приемки работ\услуг

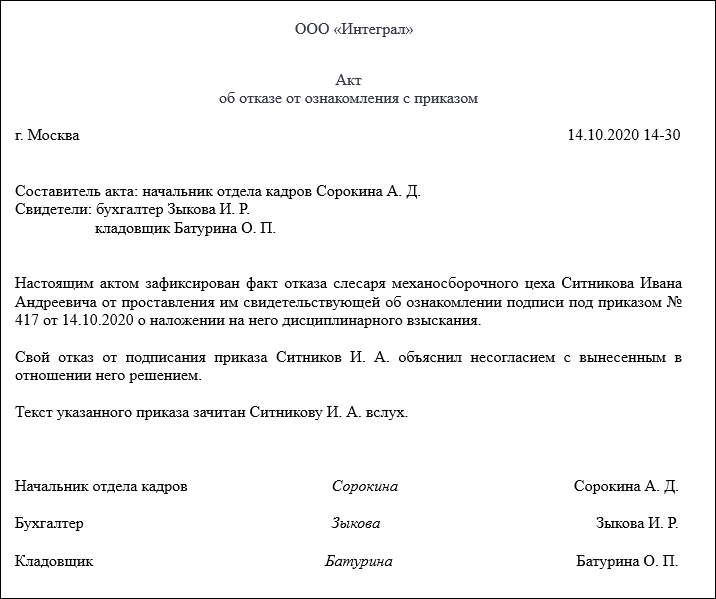

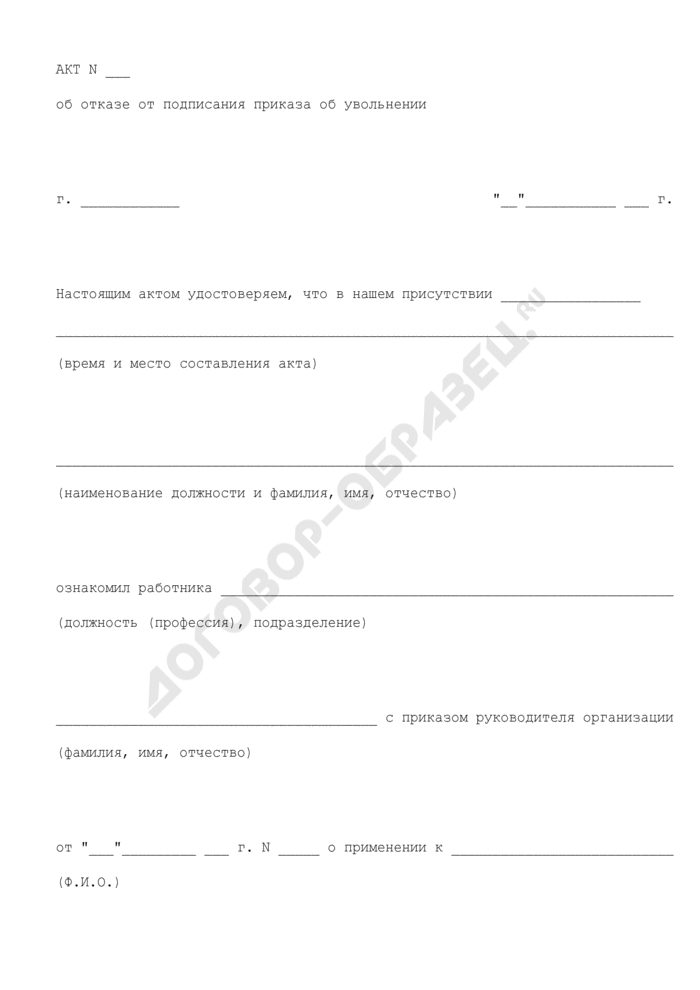

- Односторонний акт выполненных работ. Неподписание актов КС заказчиком работ.

- Бухгалтерские и аудиторские термины — Audit-it.ru

- Критерии добросовестного налогоплательщика

- Кто и как доказывает факт недобросовестности

- Доказательства необоснованной налоговой выгоды

- Проблемный контрагент

- Основные положения письма ФНС

На что «смотрит» налоговая

Что именно вменено в обязанность налоговикам в качестве поиска доказательств:

- Подконтрольность недобросовестного партнера налогоплательщику. Если будет выявлена финансовая или иная зависимость контрагента от фирмы, с которой он заключил сделку, то совершенно ясно, что это сделано с целью получения налоговой выгоды. Создавать фирмы-однодневки запрещено законом, а в этой ситуации налогоплательщик не мог не знать, что он сотрудничает с такого рода контрагентом.

ОБРАТИТЕ ВНИМАНИЕ! Такого рода нарушение встречается не так часто, добросовестные фирмы предпочитают не идти на сознательное нарушение закона и не создавать собственных однодневок. Что такое реальный и консенсуальный договоры и чем они отличаются?

Почему именно этот партнер. Чаще встречается ситуация, когда контрагенты не связаны между собой. Если один из них оказался недобросовестным, налоговая будет исследовать вопрос, почему он был выбран для сотрудничества. Причины выбора контрагента очень важны в доказательстве реальности сделки. Вот почему крайне важно уделять внимание проверке благонадежности потенциального партнера до совершения сделок.

Что такое реальный и консенсуальный договоры и чем они отличаются?

Подписи на документах. Все документы, подписанные от имени контрагентов, должны иметь подписи лиц, имеющих на это соответствующие полномочия. Если окажется, что таковых полномочий подписавшее лицо не имело либо оно вообще не установлено, сделка может быть признана фиктивной.

К СВЕДЕНИЮ! Несовпадающие подписи не могут служить единственным доказательством, особенно в суде, ведь в реальной жизни у партнеров редко имеются возможности производить сличение подписей в паспортах уполномоченных лиц и на документах при заключении сделки.

Оценка достаточности и разумности проверки контрагента. Если налогоплательщик не позаботился о проверке добросовестности будущего партнера, он сам виноват, если тот окажется однодневкой. Необходимо предпринимать ряд мер, устанавливающих «адекватность» партнеров, и пренебрежение ими недопустимо. Налоговики будут исследовать следующие моменты:

- существует ли установленный порядок отбора контрагентов;

- если существует, был ли он нарушен в случае выбора данного контрагента;

- имел ли налогоплательщик дело с другими недобросовестными агентами раньше;

- как именно проверялась платежеспособность потенциального партнера, его деловая репутация, наличие необходимых условий для выполнения сделки;

- как оценивалась коммерческая составляющая сделки.

Формирование доказательной базы

Чтобы сформировать доказательства фиктивности сделки, сотрудники налоговой будут обращать внимание на такие обстоятельства и подробно их анализировать:

- Предварительный контакт. Были ли предварительные встречи или звонки между руководством или уполномоченными лицами налогоплательщика и потенциального партнера? Отсутствие личных контактов – почти гарантия нереальности сделки.

- Доказательства обсуждений. Обговаривались ли условия сделки? Если да, то, значит, она имела место в действительности. Подтверждения могут быть документальные (например, проект договора) и свидетельские.

- Осведомленность налогоплательщика. Знает ли контрагент, где именно находятся, к примеру, склады или торговые площади партнера? Если сделка имела место, он не может быть не осведомлен о таких важных моментах.

- Как получили информацию о контрагенте? Налоговая заинтересуется, откуда налогоплательщик получил сведения о партнере, если у того нет своего сайта, он не размещал рекламу в СМИ, не имеет рекомендаций от других партнеров и т.п.

- Проверяли ли лицензию? Если для осуществления деятельности контрагенту была необходима лицензия, а он ее не имеет, то налицо недостаточная проверка его добросовестности.

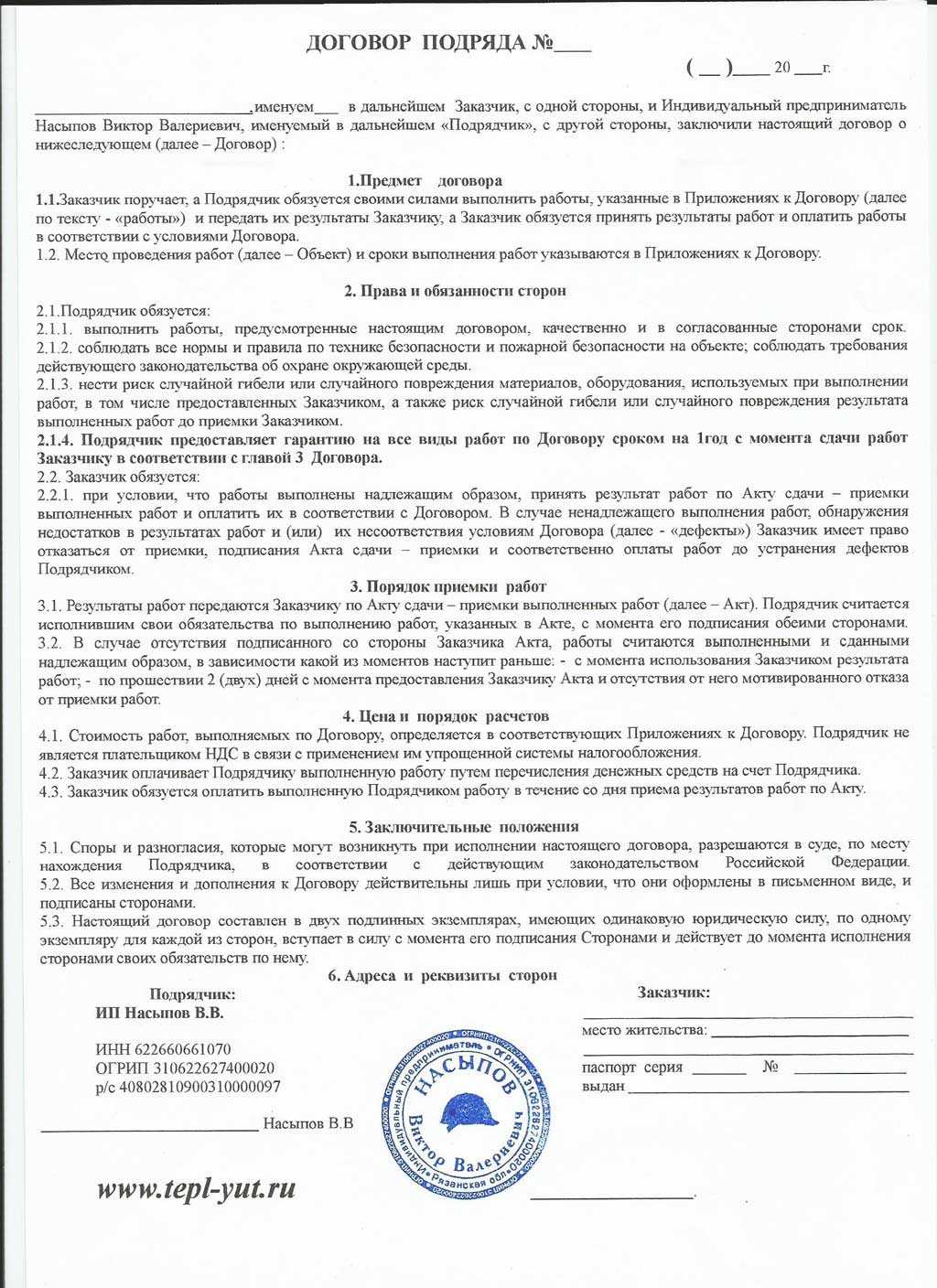

Когда отказ от подписания акта приема-передачи обоснован

По общим правилам работа, выполненная подрядчиком, должна быть принята заказчиком (ст. 720 ГК РФ, ст. 753 ГК РФ). Обычно о факте приемки работ заказчиком свидетельствует его подпись на акте выполненных работ.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. По общим правилам работа, выполненная подрядчиком, должна быть принята заказчиком. Тем не менее, заказчик может отказаться подписывать акт приема-передачи работ.

2. Если заказчик отказывается подписывать акт, то подрядчик не должен включать в налоговую базу по НДС стоимость выполненных, но не принятых заказчиком работ.

3. Если подрядчик при расчете налога на прибыль использует кассовый метод, то доход он не показывает до тех пор, пока заказчик не оплатит выполненные для него работы. Стоимость выполненных, но не принятых заказчиком работ включать в налогооблагаемую прибыль нельзя.

4. Если подрядчик при расчете налога на прибыль использует метод начисления, пока работы не приняты заказчиком, их нельзя считать реализованными в целях налогообложения, а значит включать их в налогооблагаемую прибыль не нужно.

5. Если заказчик не подписал акт приема-передачи, а подрядчик решил не подавать на него в суд или проиграл судебный процесс, то по логике чиновников выполненные работы никогда не попадут в налоговую базу ни по НДС, ни по налогу на прибыль. Подрядчику в такой ситуации во избежание претензий во время налоговой проверки придется восстановить вычеты по НДС, которые он успел заявить ранее.

6. С налогом на прибыль в части расходов тоже возникают вопросы. Пока работы не реализованы, то есть, не приняты заказчиком, прямые расходы списать в налоговом учете не получится.

Но случается так, что заказчик отказывается подписывать акт. Причины отказа могут быть разными. Есть причины обоснованные. Например, исполнитель не сдал вовремя работу, в итоге у заказчика интерес к результату работы пропал. В этом случае заказчик имеет полное право не подписывать акт и не оплачивать произведенные работы. Суды в подобных ситуациях занимают сторону заказчика (постановления Президиума ВАС РФ от 17.12.2013 № 9223/13, ФАС Уральского округа от 14.11.2007 № Ф09-9397/07-С4).

Другой распространенной причиной отказа в приемке работ является неудовлетворительное, по мнению заказчика, качество проделанной работы. Если заказчик отказался подписывать акт по этой причине, то подрядчик должен доказать, что работы выполнены надлежащим образом (определение ВАС РФ от 25.07.2012 № ВАС-9441/12 по делу № А40-125075/10-109-1076, постановление ФАС Центрального округа от 14.06.2012 по делу № А23-3130/2011). Поэтому в суд обращается подрядчик и именно он доказывает суду, что работы выполнены качественно и в полном объеме. А уже в суде решается вопрос о том, обоснован отказ заказчика в приемке результата работ или нет.

Но как быть с налогами? Нужно ли начислять НДС, а также включать в налогооблагаемую прибыль стоимость работ, которые не приняты заказчиком? Давайте разбираться.

Методы выявления фиктивности сделок и хозяйственных операций налогоплательщиков

Так, в процессе проведения проверочных мероприятий или камеральных налоговых проверок налоговики осуществляют проверку контрагентов налогоплательщика на признаки «фирмы-однодневки» или их фигурирование в ином реестре компаний, осуществляющих «серую» деятельность (более подробно о «фирмах-однодневках» можно узнать из нашей статьи Ответственность за регистрацию «фирм-однодневок» и за внесение ложных сведений в ЕГРЮЛ», в которой мы раскрывали понятие «фирм-однодневок» и указывали какие действия предпринимают налоговые органы в отношении «фирм-однодневок»). Если у проверяемого налогоплательщика будут выявлены подобные контрагенты, налоговые органы запускают в отношении такого налогоплательщика комплекс проверочных мероприятий, направленных на сбор доказательственной базы, подтверждающей фиктивность сделок, совершенных налогоплательщиком с такими контрагентами. В таких случаях действия налоговиков могут выражаться в следующем:

осмотр помещений юридического лица и его контрагентов.В ходе осмотров налоговыми органами выявляются факты нахождения налогоплательщика по своему юридическому адресу, наличия или отсутствия необходимых для исполнения фиктивной сделки площадей, оборудования, товаров, транспорта и т.п., а также наличие на рабочих местах директора компании налогоплательщика и сотрудников.

опросы очевидцев.Должностные лица налоговых органов зачастую подкрепляют свои доводы показаниями очевидцев

В таких случаях налогоплательщику следует обратить внимание на идентификацию лиц, дающих какие-либо показания в отношении проверяемого налогоплательщика. Часто в протоколе осмотра должностные лица налоговых органов допускают ошибки в составлении протоколов, указывая в нем лишь обобщенную формулировку, к примеру: «со слов сотрудников других (соседних) организаций, о проверяемом юридическом лице они ничего не слышали (не знают)».

допросы свидетелей.Протоколы допросов свидетелей также являются одним из доказательств, которые в совокупности могут подтвердить правовую позицию фискалов

Поэтому, налогоплательщику, намеревающемуся оспорить решение налогового органа в судебном порядке предварительно рекомендуется изучить подобные документы.

осмотры, оперативные/следственные мероприятия, проводимые правоохранительными органами.При наличии признаков налоговых или других правонарушений в офис компании налогоплательщика могут быть направлены сотрудники правоохранительных органов. В таком случае может быть проведен совместный рейд с налоговой инспекцией, либо только по инициативе правоохранителей.

получение сведений из банков.В ходе проведения такого рода проверочных мероприятий налоговики проводят анализ банковских операций налогоплательщика и его контрагентов. Причем данный анализ может коснуться и контрагентов следующих звеньев из общей цепочки взаимоотношений контрагентов с налогоплательщиком. Здесь налоговики выявляют цепочку циркуляции денежных средств, перехода денежных средств на счета аффилированных компаний, вывода средств или их обналичивание через «фирмы-однодневки» либо на счета зарубежных компаний (офшор).

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

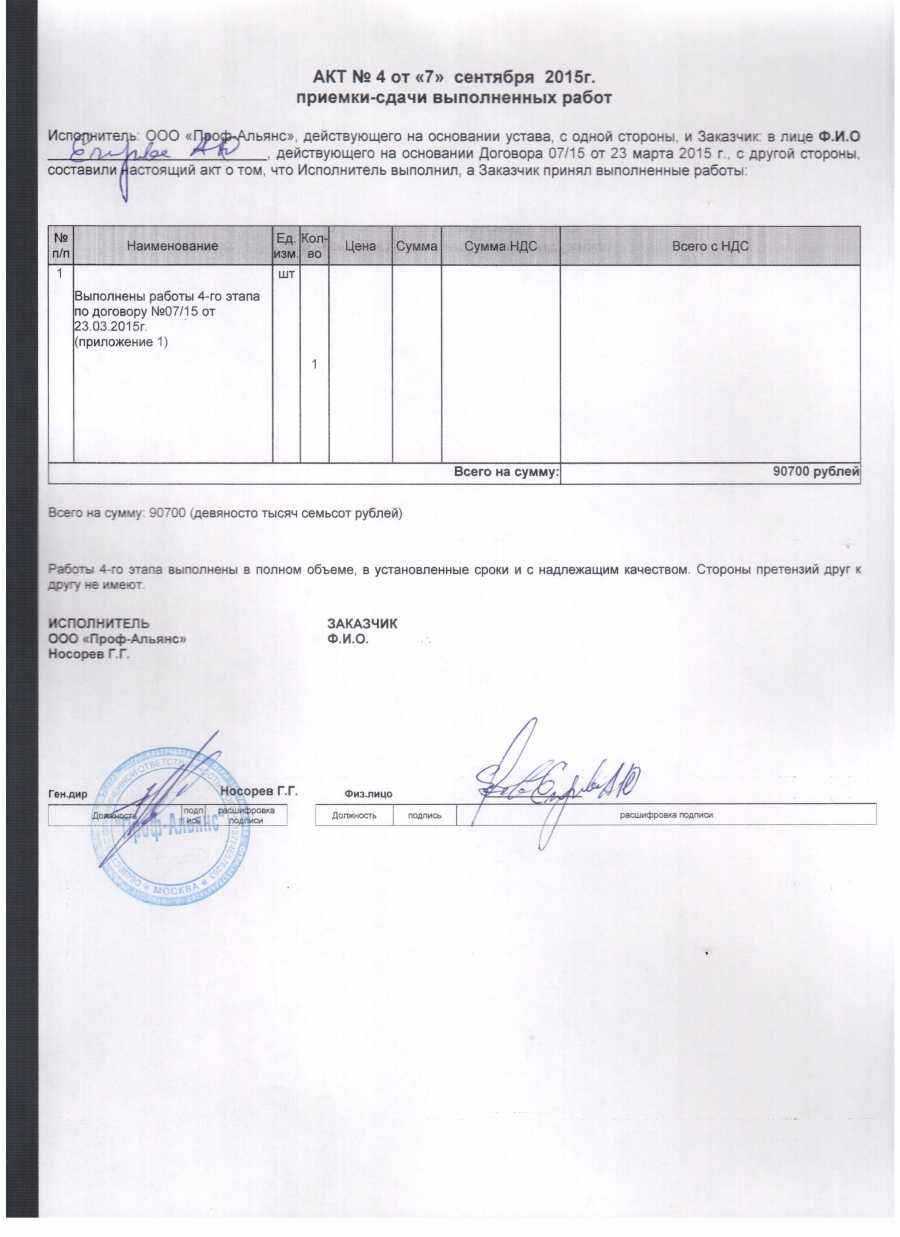

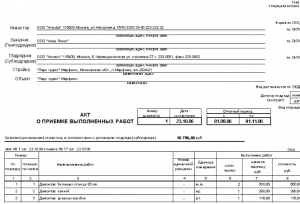

Налоговые последствия при составлении одностороннего акта

У подрядчика в момент приемки заказчиком работ возникает обязанность включить их стоимость в состав доходов для целей налога на прибыль. При этом не имеет значения факт оплаты выполненных работ при применении подрядчиком метода начисления (ст. 271 НК РФ).

Организация-подрядчик должна отразить в налоговом учете доход от реализации работ на дату подписания акта по форме КС-2. Эта дата будет являться моментом определения налоговой базы по НДС и по налогу на прибыль.

Возникает вопрос: отражать ли доход (и когда) в учете, если акт не подписан заказчиком?

До момента признания судом актов приемки выполненных работ по форме КС-2 недействительными они считаются переданными заказчику (ст. 753 ГК РФ). При таких обстоятельствах их стоимость должна быть отражена на дату реализации в составе доходов в целях налогообложения (постановление Тринадцатого арбитражного апелляционного суда от 24.11.2011 по делу № А56-5793/2011).

Тем не менее в практике есть более приятная для налогоплательщика судебная позиция.

По мнению арбитров, подрядчик не может рассматривать односторонний акт КС-2 в качестве документа, свидетельствующего о приемке заказчиком выполненных работ на указанную в нем сумму. В этом случае односторонний акт не доказывает факта реализации спорных работ. В связи с этим у организации-подрядчика нет оснований для отражения дохода от выполнения таких работ (постановления ФАС Центрального округа от 04.08.2014 по делу № А48-2601/2013, ФАС Северо-Западного округа от 30.01.2014 по делу № А21-3671/ 2013). На какую судебную позицию ориентироваться при возникновении сомнений, как поступить при отказе заказчика оплатить выполненные СМР – выбор самого налогоплательщика.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Если услуга оказана некачественно без договора – Адвокатское бюро

Стоимость сделанного и в этом случае будет вычтена, будучи подтверждена приемо-сдаточными актами. Намерение вернуть деньги за не оказанную услугу может быть реализовано, если следовать простой инструкции:

- Убедитесь, что в договоре на оказание услуги (подряда) четко указаны: полное наименование предоставляемых услуг, срок их оказания, сумма аванса (задатка, предоплаты).

- Непредоставление (неоказание) исполнителем услуги в оговоренный срок дает Вам право требовать возврата предоплаты (аванса) в размере 100, либо по Вашему желанию можно обсудить перенос сроков через подписание дополнительного соглашения к договору.

- Отказ второй стороны вернуть деньги означает, что Вам следует начать досудебный процесс урегулирования спора: подать письменную претензию исполнителю (подрядчику).

Можно ли обратиться с претензией? Что должно быть указано в претензии? Какие документы приложить? Куда обращаться? ○ Что делать, если исполнитель не соглашается на претензии? Обращение к руководству. Обращение в суд. ○ Согласно ст.

4 Закона № 2300-1 качественно оказанной услугой является деятельность, соответствующая обычно предъявляемым к ней требованиям и пригодная для целей, поставленных перед исполнителем заказчиком.

Что такое некачественная услуга? Это деятельность исполнителя, которая выполнена с нарушением установленных требований и стандартов, не соответствующая поставленной цели. Получив ту или иную услугу, мы, конечно, оцениваем ее субъективно, но этого не всегда достаточно.

Некачественное оказание услуг без договора, что делать

- Категории

- Общие вопросы

- Здравствуйте, вопрос следующий! Заказали песок у частника пришла машина «хово» не много продавили асфальт , вторая машина должна была придти в 22-00, приехала только в 00-00. Заехал, полностью раздолбил асфальт, и задел забор, стоит во дворе почти на одном боку (за рулем был очень молодой парень , я думаю не опытность водителя это 70% его вина в сложившейся ситуации) , договора на оказание услуг конечно же не было.

Как вернуть деньги за еще неоказанную услугу?

Внимание

Потребитель, которому была оказана услуга, чье качество явно не отвечает его ожиданиям, сталкивается с необходимостью грамотно предъявить претензию и добиться исправления ситуации.

Важно

Важно! Если вы сами разбираете свой случай, связанный с некачественным оказанием услуг, то вам следует помнить, что:

- Все случаи, связанные с обманом потребителя, уникальны и индивидуальны.

- Понимание основ закона полезно, но не гарантирует достижения результата.

- Возможность положительного исхода зависит от множества факторов.

Куда обращаться, если услуга оказана некачественно? В первую очередь – к исполнителю.

Определить исполнителя важно, поскольку от этого зависит правильность направления претензий. Исполнителем может быть:. Непосредственно лицо, оказавшее некачественную услугу

Непосредственно лицо, оказавшее некачественную услугу.

Некачественное оказание услуг

Закона о защите прав потребителей дает право покупателю отказаться от товара/услуги, если он возместит продавцу уже понесенные расходы для исполнения условий договора.

В данном случае услуга является объектом купли-продажи.

Чем может помочь Вам юрист? Юристы «Юридического центра Сиан»готовы оказать Вам необходимую помощь, а именно:

- Проконсультируют Вас по Вашей проблеме;

- Изучат Ваши документы;

- Подготовят правовую экспертизу,необходимые жалобы, претензии, иски;

- Защитят Ваши интересы в суде.

Приходите на консультацию!8 (812) 917-90-91 Самый типичный случай: возврат денег при разрыве контракта на строительный или иной подряд.

Когда исполнитель еще не приступил к работе, тогда заказчик получит обратно аванс в размере 100%.

На второй претензии исполнитель должен расписаться и поставить дату ее принятия.

Какие документы приложить? Вместе с претензией подаются копии таких документов:

- Паспорта.

- Договора.

- Квитанций.

- Акта приемки работ.

- Заключения специалиста относительно предоставленной услуги (если проводилась дополнительная проверка качества).

Эти документы необходимы для подтверждения правоты потребителя. Так, из акта приемки может быть видно, что цель договора не достигнута, поэтому следует вернуть уплаченные деньги, сумма которых указана в квитанциях.

Куда обращаться? Подать претензию необходимо исполнителю лично или отправить ее по почте.

Если ответа не последует на протяжении месяца, рекомендуется заявить о недобросовестном работнике в Роспотребнадзор.

Сдача-приемка строительных работ

Обязанность заказчика в предусмотренные договором сроке и порядке осмотреть и принять результат работ и при обнаружении любых недостатков заявить об этом подрядчику установлена частью 1 статьи 720 Гражданского кодекса РФ – приемка работы в рамках подрядных отношений в целом.

Являющаяся специальной по отношении к вышеуказанной норме часть 1 статьи 753 ГК РФ устанавливает два дополнительных условия к порядку приемки выполненных работ: получение сообщения о готовности результатов работ к сдаче и немедленное реагирование на него в виде начала приемки работ.

Следует особо обратить внимание, что в настоящий момент при рассмотрении строительного спора арбитражный суд стал требовать не только подтверждение своевременного направления актов КС-2 и КС-3, но и извещения об окончании работ с приглашением осмотреть и принять выполненные работы. Учитывая, что на практике большинство организаций отдельного сообщения об окончании работ не направляют, я в таком случае занимаю в суде позицию, что направление актов выполненных работ и является таким сообщением

Данная точка зрения является спорной до настоящего момента

Учитывая, что на практике большинство организаций отдельного сообщения об окончании работ не направляют, я в таком случае занимаю в суде позицию, что направление актов выполненных работ и является таким сообщением. Данная точка зрения является спорной до настоящего момента.

Изменение правоприменительной практики после разъяснений ФНС

Публикация письма породила вот какую закономерность: если налоговики знают фактического партнёра по сделке, реконструкция всё же необходима. Источник сведений о реальном исполнителе роли не играет.

«Фирма Мэри»

Данная фирма производила хлебобулочные изделия. Она подписала с транспортными предприятиями договоры на доставку готовых изделий в её же розничные магазины. При проверке выяснилось, что компания развозила выпечку по магазинам собственными силами. Контрагенты-транспортники оказались номинальными. Фирма получила отказ в вычете НДС и принятии расходов.

ВС РФ принял сторону ИФНС, потому что «Фирма Мэри» не сочла нужным раскрыть информацию о подлинных обстоятельствах сделок по доставке. Иначе говоря, судьям не сообщили, ни кто в действительности развозил булки по магазинам, ни сколько денег на самом деле потрачено на оплату этой работы. Если нет данных о настоящем перевозчике и реальных расходах на его услуги, то и в реконструкции должно быть отказано.

ООО «Спецхимпром»

Судебная коллегия ВС по экономическим спорам направила дело этой компании на новое рассмотрение. Налоговики при проверке выявили прямые закупки товара у его производителя, а не у спорных поставщиков. Они собрали и документы с необходимыми данными для расчёта расходов и вычетов по НДС. Сотрудники «Спецхимпрома» настаивали на корректировке размера штрафов и пеней с учётом снижения доначисленных компании налога на прибыль и НДС.

Верховный суд России отметил в определении от 15.12.2021 № 305-ЭС21-18005, что при доказанном инспекторами наличии в цепи поставок технических организаций, в том числе указанных налогоплательщиком-клиентом, и установлении фактического продавца, признавать необоснованной следует исключительно наценку, якобы уплаченную фиктивным поставщикам.

Можно предположить, что прецедент «Спецхимпрома» ускорит унификацию решений вопросов о налоговой реконструкции. Единая методика будет учитывать, что налогоплательщику известно о «рогах и копытах» среди партнёров поставщика, а налоговики располагают документами, позволяющими выявить реальную налоговую базу.

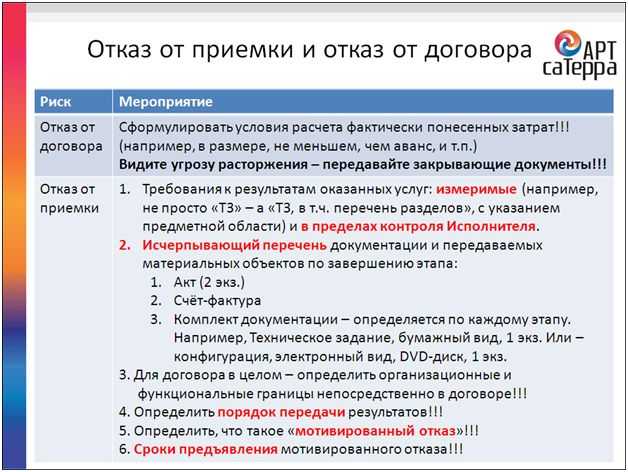

Оспаривание подписанных актов сдачи-приемки работ\услуг

Всем добрый день, коллеги. Хотел узнать Ваше мнение по следующей проблеме. Вопрос касается нюансов предъявления заказчиком замечаний и возможного взыскания неосновательного обогащения с подрядчика (исполнителя) после подписания актов сдачи-приемки работ\услуг.

Ситуация следующая –исполнитель услуг по эксплуатации строительных высотных подъемников подписал с заказчиком (нами) акты сдачи-приемки услуг. Акты подписаны, но никакой сопутствующей согласно договору исполнительной (справки об учете рабочего времени – ЭСМ-7 и ЭСМ-3, вахтенные журналы) и прочей технической документации (графики освидетельствования, протоколы, акты замены деталей и т.д.) заказчику передано не было, ее вообще в принципе не было, исполнитель их не вел, хотя обязан был. Подъемники работали, что никто не оспаривает, но работали далеко не тот объём времени, который указан в актах. Какой-то объем услуг по договору технадзора вообще не был оказан (технадзор за подъемниками и эксплуатацию их в нарушение всякой логики вела одна и та же контора). Из чего как минимум встает вопрос об оказании услуг ненадлежащего качества. Вследствие чего из-за этой и других причин возникли разногласия с исполнителем услуг, мы отказались платить, подрядчик подал иск на взыскание долга по подписанным актам.

Вижу следующее развитие событий –

1) мы отозвали подписи на подписанных актах сдачи-приемки услуг. Есть значительная практика, что суды учитывают такой отзыв подписей как дополнительный факт, дающий основание говорить о наличии разногласий по ранее принятым работам\услугам (постановления ФАС МО от 03.08.2018 №Ф05-6632\2018 и ФАС УО от 02.11.2016 №Ф09-9484\16, постановления 1 ААС от 30.06.2017 по делу №А38-12772\2016 и 8 ААС от 21.07.2011 по делу №А75-427\2011). Коллеги, сталкивались с отзывом подписей на актах?

2) принципиальная возможность предъявления заказчиком претензий после подписания актов сдачи-приемки без замечаний на уровне ВАС РФ установлена еще в ИП Пленума ВАС №51 2000 года, затем сложилась устойчивая практика, что при наличии серьезных оснований можно предъявить претензии и после без замечаний подписанных актов — постановления Президиума ВАС РФ от 09.03.2011 №13765\10, от 02.04.2013 №17195\12, определения ВС РФ от 08.10.2018 №304-ЭС17-12327 и от 30.08.2018 №303-ЭС18-12526. Во всех вышеуказанных судебных актах высшая судебная инстанция оставила в силе судебные акты нижестоящих инстанций, которыми суды удовлетворили требования Заказчиков, предъявленные Подрядчикам после подписания без замечаний актов сдачи-приемки работ.

3) в указанных случаях далее сложилась также устойчивая практика, что заказчик, предъявив замечания по уже подписанным актам, либо отзывает их либо не отзывает, но идет в суд с иском о взыскании всех или части уплаченных денег как неотработанного аванса и неосновательного обогащения. Из последних актов это определение ВС РФ от 18.05.2018 №305-ЭС18-4876. Экспертиза в случае необходимости определяет размер фактически неоказанных услуг/работ и взыскивает разницу.

Однако с учетом характера услуг (услуги подъемников не имеют овеществленного результата, и заказчик и исполнитель знают, что какое то количество часов подъемники работали, но вот какое именно количество – большой вопрос) самую большую сложность представляет вопрос доказывания Заказчиком как истцом по встречному иску о взыскании неосновательного обогащения фактического объема оказанных услуг (в отсутствие всяких документов кроме актов сдачи-приемки, которые он подписал и где указана явно завышенный и ничем кроме актов не подтвержденный объем услуг).

Что думаете, коллеги, какие мысли?

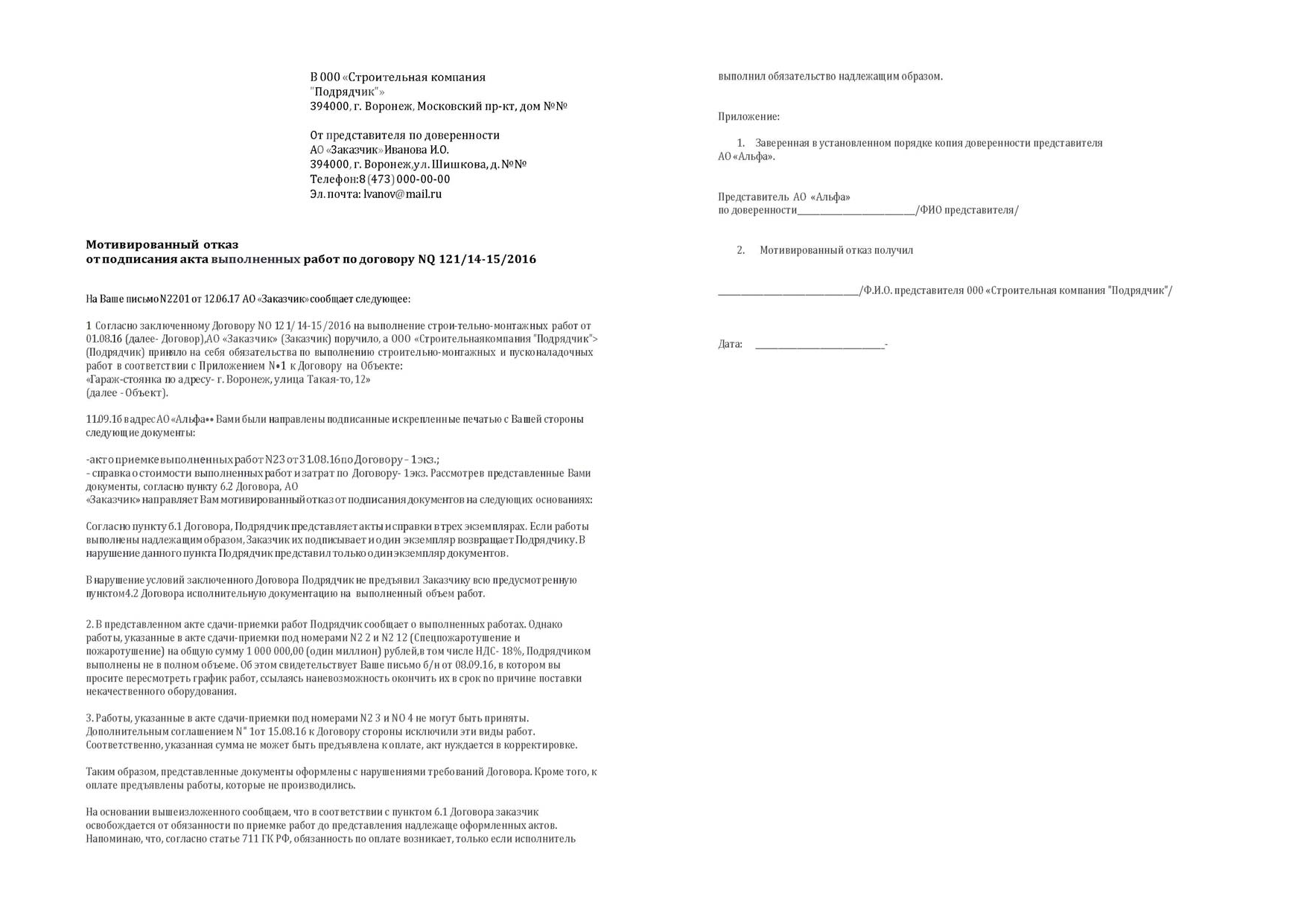

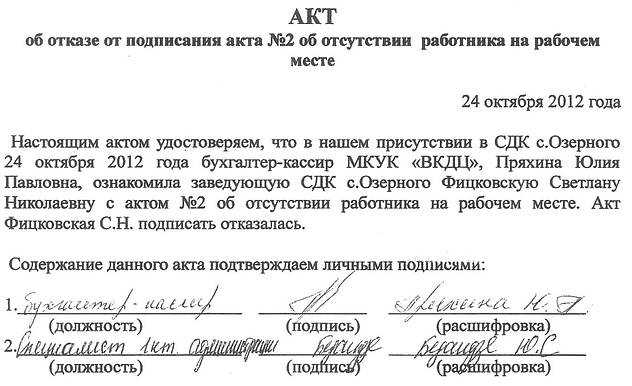

Односторонний акт выполненных работ. Неподписание актов КС заказчиком работ.

Jurist_arbitr — 23/10/2012 14/09/2018

Отказ заказчика от подписания актов выполненных работ КС-2 и КС-3 продолжает быть одной из самых актуальных ситуаций в строительных спорах. В ряде случаев речь идет о нежелании оплачивать выполненные работы, но иногда существуют обоснованные претензии к качеству и объему выполненных работ. На данном этапе ко мне обращается множество организаций с просьбой проанализировать и оценить сложившиеся отношения, дать юридическую консультацию относительно правильной позиции и порядка досудебного ведения спора, а также о судебных перспективах его рассмотрения. Участвуя в течение нескольких лет в множестве строительных споров, я обобщаю и систематизирую имеющие значение выводы судов, которые излагаю в своих профессиональных материалах.

Отказ заказчика от подписания актов выполненных работ КС-2 и КС-3 продолжает быть одной из самых актуальных ситуаций в строительных спорах. В ряде случаев речь идет о нежелании оплачивать выполненные работы, но иногда существуют обоснованные претензии к качеству и объему выполненных работ. На данном этапе ко мне обращается множество организаций с просьбой проанализировать и оценить сложившиеся отношения, дать юридическую консультацию относительно правильной позиции и порядка досудебного ведения спора, а также о судебных перспективах его рассмотрения. Участвуя в течение нескольких лет в множестве строительных споров, я обобщаю и систематизирую имеющие значение выводы судов, которые излагаю в своих профессиональных материалах.

В данной статье я кратко расскажу о порядке сдачи-приемки работ и о оформлении одностороннего акта выполненных работ подрядчиком с точки зрения арбитражного суда. Будет затронут ряд других связанных со сдачей-приемкой строительных работ вопросов.

Бухгалтерские и аудиторские термины — Audit-it.ru

Добросовестным налогоплательщиком

считается налогоплательщик, который имеет хорошую репутацию у налоговых органов в отношении исполнения им обязанностей, которые предусмотрены НК РФ.

Критерии добросовестного налогоплательщика

Добросовестным налогоплательщиком считается тот, кто:

- в целях снижения суммы уплачиваемых налогов использует только законно установленные способы;

- вовремя и в полном объеме уплачивает налоговые платежи;

- сдает в срок всю необходимую отчетность;

- своевременно и полно отвечает на запросы налоговых органов;

- беспрепятственно предоставляет доступ к информации, необходимой для налогового контроля.

Кто и как доказывает факт недобросовестности

Обязанность по сбору доказательств, свидетельствующих о недобросовестности налогоплательщика и получении им необоснованной налоговой выгоды, ложится на ИФНС (п. 6 ст. 108 НК РФ).

Подход в каждом конкретном случае должен быть индивидуальным.

При этом источники данных, которые могут использоваться могут быть самыми разными, но полученные факты должны быть убедительными (письмо ФНС России от 24.05.2011 № СА-4-9/8250).

Доказательства необоснованной налоговой выгоды

Отметим, что сбор доказательств получения компаниями необоснованной налоговой выгоды проводится налоговыми органами успешно и эффективно.

В качестве доказательств получения компаниями необоснованной налоговой выгоды принимаются следующие факты:

- несоответствие данных, относящихся к исполнителю, в отгрузочных документах перевозчика и путевых листах;

- отсутствие отчетов по оказанным консультационным услугам;

- затруднения при объяснении смысла и обстоятельств сделки;

- свидетельские показания работников, подтверждающих фиктивность их оформления на работу в контролируемую фирму;

- отсутствие имущества и работников по месту регистрации филиала;

- отсутствие реальной деятельности контрагента (непредставление отчетности, неуплата налогов);

- ликвидация или реорганизация контрагента сразу после сомнительной сделки;

- наличие в цепочке контрагентов лиц, в реальности не осуществляющих деятельность (отсутствие движения денежных средств по счетам или их неперечисление на оплату обычных для функционирующего лица расходов);

- исключение из ЕГРЮЛ на момент совершения сделки;

- дисквалификация, смерть или лишение свободы на момент совершения сделки лица, которым подписан документ;

- отсутствие необходимого для выполнения работ имущества, персонала и договоров с третьими лицами;

- обнаружение у налогоплательщика печати и учредительных документов контрагента;

- наличие в договоре условия о согласовании генподрядчиком с налогоплательщиком выбираемых для исполнения работ субподрядчиков.

Проблемный контрагент

В последнее время одним из наиболее часто употребляемых налоговыми органами терминов стал «проблемный» поставщик или его аналог «фирма-однодневка».

Объясняется это тем, что налоговики, на практике успешно доказывают так называемую недобросовестность поставщиков, и связанные с этим неправомерное получение вычетов по НДС и включение затрат в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль у организации, проводящей операции с проблемным контрагентом.

При этом, налоговые органы для доказательства «проблемности» контрагента используют определение (что является составной частью недобросовестности) и ряд ее признаков.

Так «однодневкой» считается юридическое лицо, которое создается под конкретную операцию или на конкретный срок, как правило на квартал.

Эти фирмы не имеют целью вести какую-либо реальную деятельность, не представляют отчетность или представляют «нулевую» отчетность налоговым органам.

Основные положения письма ФНС

Ведомство утверждает в мартовских разъяснениях, что допускает налоговую реконструкцию. Провести её можно на этапе налоговой проверки, когда представляются возражения по акту. Кроме того, описаны примеры ситуаций, в которых реконструкция применима. Налоговики выделили четыре типа случаев по степени вины проверяемого плательщика:

Предприниматель не только знал, что сотрудничает с однодневкой, но и (прямой умысел).

Налогоплательщик сотрудничал с контрагентом, чей партнёр — заведомо подставная фирма, но не придавал этому значения (косвенный умысел).

Налогоплательщик обязательно узнал бы об участии технического юрлица в цепочке поставок, если бы проявил должную коммерческую осмотрительность, но он не проявил её и только поэтому не знал, что сотрудничает с мошенником (неосторожность).

Налогоплательщик не только не знал, но и не должен был узнать о подставной компании (вина отсутствует).

Первые два варианта, согласно письму, допускают реконструкцию на основе данных фактической сделки при условии, что налогоплательщик указал настоящего поставщика. Тогда отказ будет только по наценке на сомнительных партнёров.

Третий вариант также допускает учёт расходов, если предприниматель докажет их соответствие рынку. Налоговый вычет возможен на основе данных, которыми располагает ИФНС. Существенное условие для такого вычета — должен быть раскрыт фактический контрагент.

Четвёртый вариант идеально выглядит, но на практике он — самый трудный. Вам потребуется доказывать как собственную должную осмотрительность, так и реальность проведённой сделки.