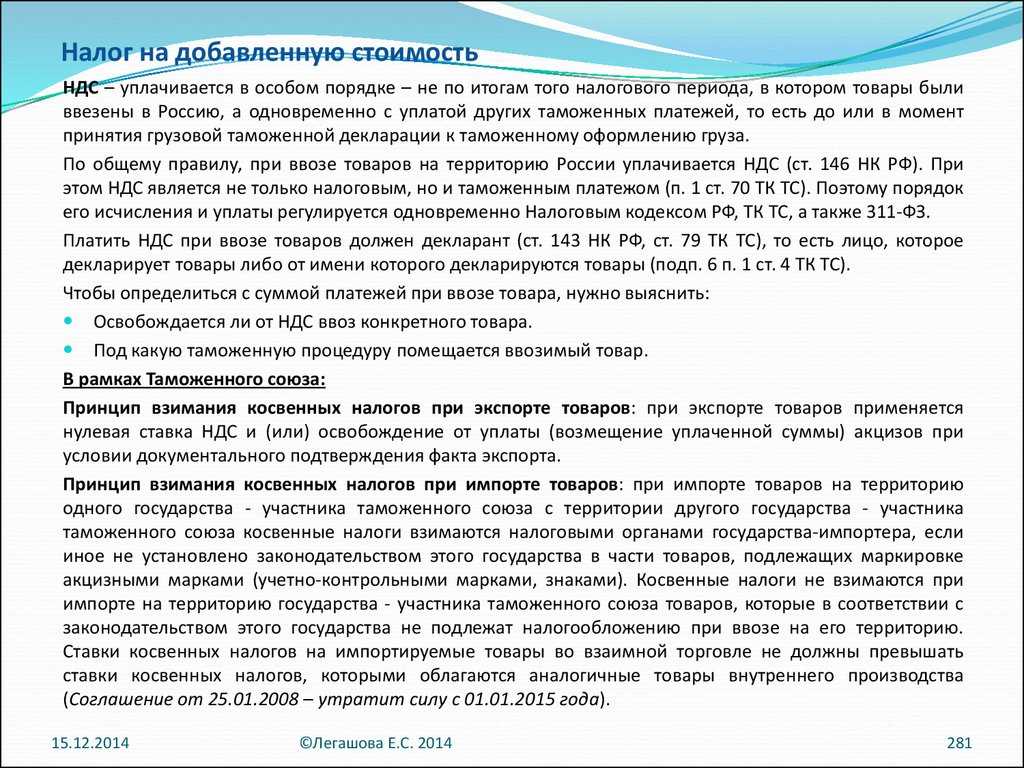

- Законодательное регулирование банковских операций с иностранными гражданами

- Как в судах решаются вопросы применения валютного законодательства?

- Как и где получить ИНН для иностранного гражданина

- Какие документы нужно подать в налоговую

- Список документов

- Налогообложение счетов иностранных граждан в России

- НДФЛ по ставке 13 процентов

- Регулирование банковских операций с нерезидентами РФ

- Учет иностранных организаций в связи с открытием ими счетов в банках на территории Российской Федерации

- Что представляет собой ИНН и для чего он нужен юрлицу-нерезиденту

- Регистрация ООО с иностранным учредителем

- Пошаговая инструкция

- Перечень документов необходимых для получения свидетельства о постановке на учет иностранной организации в налоговом органе

- Регистрация личного кабинета ФНС

- Где нужны цифровые коды

- Какие документы необходимы для получения КИО?

- Документы для регистрации

- Требования к документам

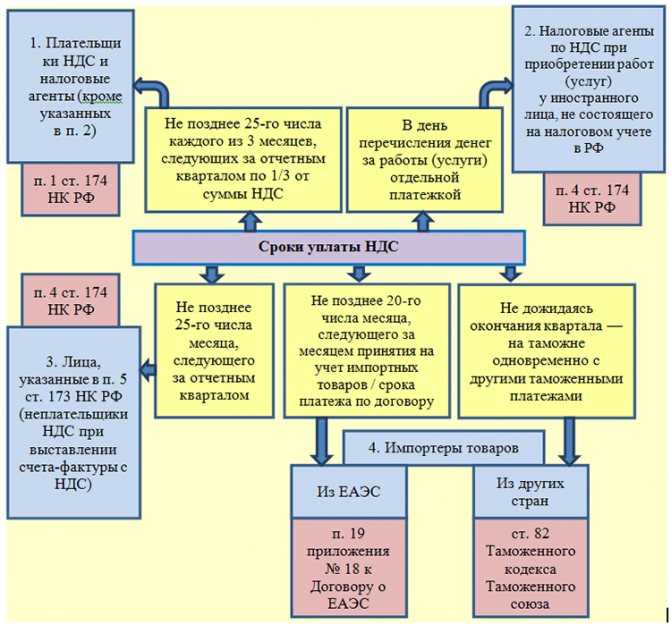

- Перечисление аванса поставщику

- Декларация по налогу на прибыль

- Советы для желающих открыть вклад в РФ иностранцев

Законодательное регулирование банковских операций с иностранными гражданами

Физические лица, не являющиеся гражданами РФ, считаются нерезидентами, если они проживают на территории нашей страны (постоянно или временно). Юридические лица-нерезиденты – это любые иностранные компании, организации и их филиалы, ведущие коммерческую деятельность в пределах России.

Нерезиденты имеют право свободно и без ограничений открывать р/с в российских банках, проводить операции по движению средств, в том числе получение кредитов, выпуск пластиковых карт, открытие сберегательных счетов.

Большая часть операций регулируется нормами ФЗ №173 «О валютном регулировании и валютном контроле» от 10.12.2003 (включая правки, внесенные в конце 2018 года). К примеру, нерезидентам разрешается иметь счета в любой валюте, если банк уполномочен на проведение операций с денежными единицами данного государства (то есть, имеют специальную лицензию).

Однако лишь несколько банков в нашей стране могут предложить услуги в иной валюте, кроме традиционных евро, долларов и рублей.

Чтобы открыть счет, иностранный гражданин (или иностранная компания) должны выбрать банк и обратиться в его подразделение за консультацией. В ходе беседы банковский служащий подберет тип счета, тариф на обслуживание, составит договор. После подписания бумаг перед нерезидентом встает еще одна задача – необходимо в срок до 15 дней встать на учет в налоговую службу.

Как в судах решаются вопросы применения валютного законодательства?

Суды при решении вопроса о наказании за нарушение валютного законодательства никогда не отличались лояльностью по отношению к нарушителям. И все же иногда компаниям удавалось доказать неправомерность штрафа, например когда в договор с иностранным контрагентом были внесены изменения относительно порядка или сроков оплаты. Однако прошлогодние изменения в Закон № 173-ФЗ исключили возможность применения такого подхода.

До 2019 г. не было практики привлечения российских юрлиц к ответственности за зачисление выручки непосредственно на свой счет, минуя счета в уполномоченных банках. Однако зимой этого года компания «Двадцатый век Фокс СНГ» подала почти 100 исков к ИФНС России № 4 по Москве, оспаривая штрафы налоговой инспекции за нарушение валютного законодательства. Дело в том, что партнеры компании в Казахстане переводили деньги за оказанные услуги на ее счет в местном банке Citibank Kazakhstan в казахстанских тенге, минуя счета в уполномоченных банках России. Представители российской компании сослались на «малозначительность» совершенного правонарушения, но суды этот довод не приняли. Пока компании не удалось доказать свою правоту. Можно предположить, что в ближайшие годы суды вынесут немало аналогичных решений.

Что касается физлиц, то прецедентов привлечения их к ответственности за совершение незаконных валютных операций пока немного. Санкции применяют в основном за несвоевременное предоставление отчетности по зарубежному счету, и пока – не более того. Однако с учетом двух прошедших «амнистий капиталов» (периоды, когда физлица могли добровольно предоставить в налоговые органы информацию об имеющихся у них активах, счетах за рубежом и т.д.) и электронного обмена налоговой информацией между РФ и большинством западных стран высока вероятность, что валютные операции физических лиц окажутся под большим контролем.

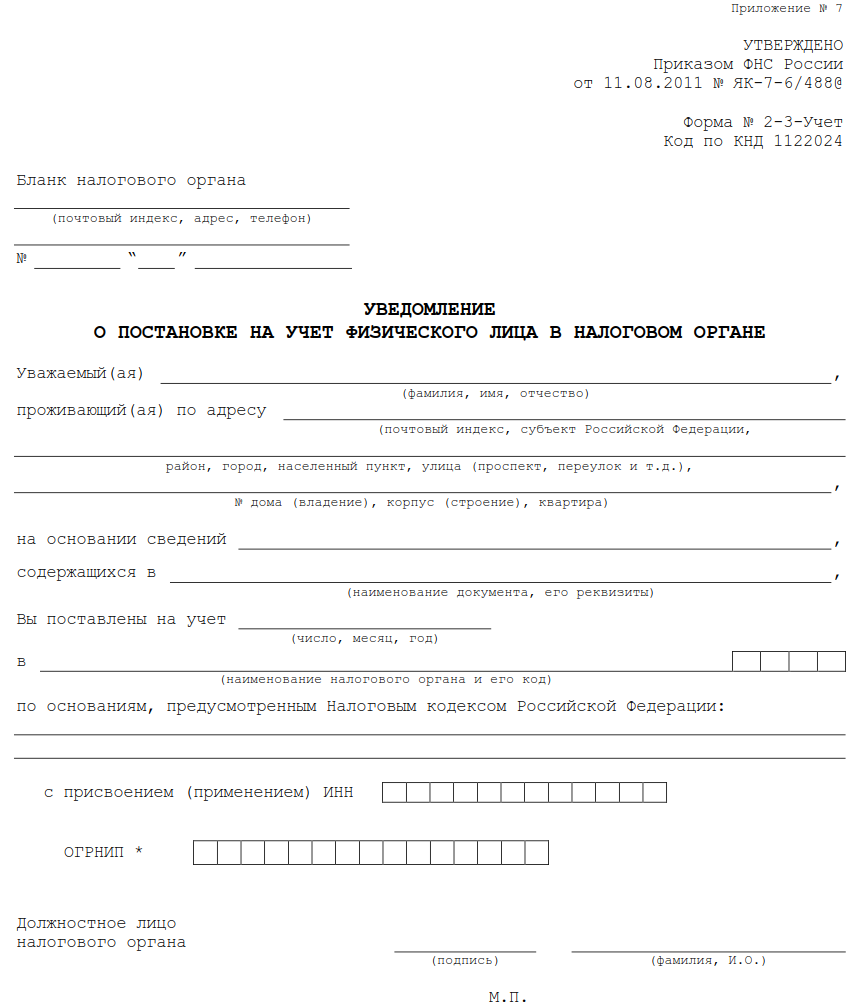

Как и где получить ИНН для иностранного гражданина

Налоговая инспекция ставит иностранцев на учет на основании данных миграционной службы. При невозможности личной явки для заполнения документов бумаги можно отправить заказным письмом или выслать анкету по электронной почте. Срок постановки составляет 5 рабочих дней со дня получения сведений. Датой постановки будет считаться дата регистрации иностранца по месту жительства, которая указана в свидетельстве о регистрации. В тот же срок налоговики обязаны выдать мигранту (или выслать заказным письмом) уведомление (по форме 2-3-Учет) о постановке на учет. Такой порядок предусмотрен разделом II приложения к Приказу Минфина России от 21.10.2010 № 129н.

Законодательство не предусматривает обязанности работодателей России оформлять сотрудников в налоговой инспекции. Этим работники должны заниматься самостоятельно. Наниматель обязан оформить сотруднику-иностранцу только СНИЛС в отделении ПФР, где организация зарегистрирована в качестве плательщика страховых взносов. Можно ли и как получить СНИЛС и ИНН иностранному гражданину одновременно? Для этого нужно обратиться с документами в ближайший многофункциональный центр (МФЦ), время работы которого можно уточнить в интернете или по телефону. Там же будет дана консультация об оформлении документов.

Какие документы нужно подать в налоговую

Валютные резиденты РФ обязаны уведомлять налоговую об открытии и закрытии счета, смене реквизитов, а также ежегодно отчитываться о движении денег и финансовых активов. Уведомлять — значит декларировать. Документы можно не подавать, если вы живете большую часть календарного года не в России.

Налоговая может узнать о незадекларированном счете (о котором не уведомили) через автоматический обмен информацией по финансовым счетам или через обмен информацией по запросу.

Список документов

Уведомление об открытии счета. Его нужно составить по форме и подать в течение месяца с даты открытия счета через кабинет налогоплательщика или очно в налоговой.

Отчет о движении денег подается ежегодно.

- Сколько денег было на счете на дату открытия;

- Сколько денег пришло на счет с даты открытия по 31 декабря;

- Сколько денег ушло со счета с даты открытия по 31 декабря;

- Сколько денег на счете на 31 декабря.

Уведомление о закрытии счета. Его нужно подать в течение месяца с даты закрытия счета по форме через кабинет налогоплательщика или очно в налоговой.

При закрытии счета одновременно с уведомлением нужно подать отчет о движении денег с начала года по дату закрытия счета. Например, если вы закроете счет 21 мая 2023 года, то до 22 июня 2023 года нужно подать уведомление и отчет о движении денег с 1 января по 21 мая 2023 года.

Уведомление при смене реквизитов счета. Его нужно подать в течение месяца с даты изменения реквизитов по форме через кабинет налогоплательщика или очно в налоговой.

Например, если вы измените реквизиты 21 мая, то до 22 июня нужно подать уведомление.

10 советов, как не потерять деньги при отправке SWIFT-перевода за границу

Налогообложение счетов иностранных граждан в России

После открытия р/с и вкладов в российских банках нерезиденты должны встать на учет в ФНС, а впоследствии регулярно платить налоги с доходов, полученных по депозитам. Статья 224 НК РФ предусматривает ставку 30% на все доходы нерезидентов, включая и проценты по вкладу.

Под налогообложение попадают как валютные счета со ставкой более 9% годовых, так и рублевые счета. В последнем случае для расчета налоговой базы из процентной ставки по вкладу вычитается ставка рефинансирования.

Все необходимые расчеты банк проводит самостоятельно, поэтому иностранным гражданам не придется заполнять декларации и подавать их в налоговые органы. Он будет автоматически списываться в тот момент, когда на счет нерезидента происходит начисление прибыли.

НДФЛ по ставке 13 процентов

Если доходы облагаются по ставке 13 процентов, налоговую базу рассчитывайте нарастающим итогом ежемесячно

| Налоговая база по НДФЛ с начала года по текущий месяц включительно | = | Доходы, полученные сотрудником с начала года по текущий месяц включительно | – | Доходы, не облагаемые НДФЛ | – | Налоговые вычеты (стандартные, имущественные, профессиональные, социальные) |

Если сумма налоговых вычетов за год больше суммы доходов, полученных за этот период, налоговая база равна нулю. На следующий год разницу между суммой дохода и суммой налоговых вычетов не переносите. Исключение – вычет на строительство или приобретение жилья.

Такой порядок определения налоговой базы для НДФЛ по ставке 13 процентов предусмотрен пунктом 3 статьи 210 Налогового кодекса РФ.

Ситуация: можно ли перенести на следующий месяц разницу между суммой налоговых вычетов и суммой доходов, облагаемых НДФЛ?

Да, можно.

Если сумма налоговых вычетов превышает размер налогооблагаемых доходов, база по НДФЛ считается равной нулю. Образовавшуюся разницу нельзя переносить на следующий налоговый период. Об этом сказано в пункте 3 статьи 210 Налогового кодекса РФ. Однако данная норма не запрещает переносить разницу между суммой вычетов и суммой доходов с одного месяца на другой в пределах одного налогового периода. Налоговым периодом по НДФЛ признается год (ст. 216 НК РФ). Таким образом, никаких ограничений на применение (перенос, суммирование) налоговых вычетов в пределах одного года Налоговый кодекс РФ не содержит.

Если в отдельные месяцы года у сотрудника вообще не было доходов, вычеты в этом налоговом периоде накапливайте (суммируйте нарастающим итогом с начала года). В такой ситуации право на вычет может быть реализовано в том месяце, когда у сотрудника появится доход. Условием для переноса вычета является заключенный между сотрудником и организацией трудовой или гражданско-правовой договор (письма Минфина России от 7 апреля 2011 г. № 03-04-06/10-81 и от 19 августа 2008 г. № 03-04-06-01/254, письмо ФНС России от 11 февраля 2005 г. № 04–2–02/35).

Аналогичные разъяснения содержатся в письме Минфина России от 22 октября 2009 г. № 03-04-06-01/269.

Ежемесячно НДФЛ, удерживаемый по ставке 13 процентов, рассчитывайте по формуле:

| НДФЛ, удерживаемый по ставке 13% | = | Налоговая база по НДФЛ с начала года по текущий месяц включительно | × | 13% | – | НДФЛ, удержанный с начала года по предыдущий месяц включительно |

Такой порядок предусмотрен абзацем 1 пункта 3 статьи 226 Налогового кодекса РФ.

Пример расчета НДФЛ, удерживаемого с доходов сотрудника организации

Сотруднику организации в январе 2016 года были начислены:

- зарплата – 28 000 руб.;

- материальная помощь – 3000 руб.;

- материальная помощь, связанная с рождением ребенка – 8000 руб.

При выплате указанных доходов организация по отношению к сотруднику является налоговым агентом. Права на стандартные налоговые вычеты у сотрудника нет. Все доходы, полученные сотрудником, облагаются по ставке 13 процентов.

Общий доход сотрудника за январь 2016 года равен:

28 000 руб. + 3000 руб. + 8000 руб. = 39 000 руб.

От НДФЛ освобождаются доходы:

- в виде материальной помощи, связанной с рождением ребенка – 8000 руб.;

- в виде материальной помощи – 3000 руб.

Общая сумма необлагаемых доходов составила 11 000 руб. (8000 руб. + 3000 руб.).

Налоговая база по НДФЛ за январь 2016 года равна:

39 000 руб. – 11 000 руб. = 28 000 руб.

Сумма налога, которую бухгалтер должен удержать с доходов сотрудника за январь 2016 года, составила:

28 000 руб. × 13% = 3640 руб.

Регулирование банковских операций с нерезидентами РФ

Для иностранцев, проживающих в России, законодательно отсутствуют ограничения в проведении банковских операций, таких, как: кредитование, выпуск пластиковых карт, открытие дебетового счета в российских банках. Однако же из всех перечисленных операций, кредитование – является наиболее рисковым механизмом.

Что же касается дебетовых операций, то выпуск банковских карт и открытие счетов нерезидентам России является весьма стандартными процедурами. Главным образом они регулируются Федеральным Законом «О валютном регулировании и валютном контроле» №173 — ФЗ от 10 декабря 2003 года (с изменениями, вступившими в силу с 25 декабря 2018 года).

Согласно статье № 13 вышеуказанного Закона, «Нерезиденты на территории Российской Федерации вправе открывать банковские счета (банковские вклады) в иностранной валюте и валюте Российской Федерации только в уполномоченных банках». То есть тех банках, которые имеют на данные операции соответствующую лицензию. Таковыми банками в России являются:

- Сбербанк;

- Альфа-Банк;

- ВТБ 24;

- Бинбанк;

- АО Райффайзенбанк;

- Тинькофф Банк;

- АО КБ Ситибанк;

- ПАО Промсвязьбанк;

- Банк Авангард;

- Кредит Европа Банк;

- ФК Открытие;

- ЮниКредит Банк;

- Восточный Эксперсс Банк.

Порядок открытия, ведения и закрытия банком счетов клиентов в рублях и иностранной валюте устанавливается и другим нормативным документами, а именно:

- Федеральный Закон «О банках и банковской деятельности» №395-1-ФЗ от 2 декабря 1990 года;

- Инструкция Центрального банка Российской Федерации №93-И от 12 октября 2000 года.

Учет иностранных организаций в связи с открытием ими счетов в банках на территории Российской Федерации

Иностранные организации подлежат учету в налоговом органе по месту постановки на учет банка (по месту нахождения филиала), в котором им открывается счет (п.п.3.1 — 3.5 Положения), если:

- в результате проведения операций по счетам, открытым в банках на территории Российской Федерации иностранной организации, у нее не возникает обязанность самостоятельно уплачивать налоги;

- при открытии счетов в банках на территории Российской Федерации иностранная организация не осуществляет деятельность в Российской Федерации через филиалы, представительства, другие обособленные подразделения — отделения и не имеет недвижимого имущества и транспортных средств на территории Российской Федерации, которые состоят на учете в налоговых органах.

Такие организации (в том числе банки и иные финансово-кредитные учреждения) представляют в налоговый орган следующие документы:

- Заявление о выдаче Свидетельства об учете в налоговом органе по форме N 2005ИМ;

- справку налогового органа иностранного государства в произвольной форме о регистрации иностранной организации в качестве налогоплательщика в стране инкорпорации с указанием кода налогоплательщика (или его аналога).

Налоговый орган выдает иностранной организации Свидетельство по форме N 2402ИМ с указанием КИО и КПП.

В случае открытия в последующем данными иностранными организациями счетов в банках (филиалах), поставленных на учет в других налоговых органах, указанные организации подлежат в таком же порядке учету в налоговом органе по месту постановки на учет банка (филиала), открывающего счет. При закрытии счетов иностранными организациями, состоящими на учете в связи с открытием ими счетов в банках на территории Российской Федерации, они обязаны в десятидневный срок со дня закрытия счета информировать соответствующий налоговый орган, направив Сообщение по форме N 2303ИМ.

Следует учесть, что если в результате проведения операций по счетам, открытым иностранными организациями в банках на территории Российской Федерации, у них возникает обязанность самостоятельно уплачивать налоги, то такие организации подлежат постановке на учет в налоговом органе как осуществляющие деятельность в Российской Федерации через постоянное представительство с указанием ИНН и КПП в течение 30 дней с момента возникновения такой обязанности.

Что представляет собой ИНН и для чего он нужен юрлицу-нерезиденту

Регулирует учет зарубежных организаций в налоговых органах РФ Приказ Министерства финансов от 30.09.2010 г. № 117н. Этот документ обязывает иностранных юрлиц, действующих на территории РФ, регистрироваться в налоговых органах России. Инспекторы налоговой службы обязаны поставить на учет такие фирмы в течение 5 дней и внести соответствующие сведения о них в Единый государственный реестр юридических лиц (ЕГРЮЛ) после получения соответствующих документов.

Одновременно с регистрацией плательщику налогов присваивается идентификационный номер налогоплательщика. Подавать отдельное заявление, чтобы получить ИНН иностранного юридического лица на территории РФ, не требуется.

В общем случае ИНН юридического лица представляет собой комбинацию из 10 арабских цифр, в которой:

- первые 4 цифры фиксируют место регистрации организации, начальные 2 – это код региона, следующие 2 – код налоговой инспекции ФНС;

- следующие 5 цифр – ОГРН (основной государственный регистрационный номер), то есть номер записи в государственном реестре, сделанной при постановке юрлица на учет;

- десятая цифра является проверочной и не несет конкретную информацию.

Для справки сообщим, что ИНН физических лиц длиннее: он состоит из 12 цифр.

Регистрация ООО с иностранным учредителем

Чтобы зарегистрировать общество, иностранец-учредитель обязан внести уставный капитал. Обязательная минимальная сумма — 10 000 рублей. В уставный капитал можно вложить деньги и имущество свыше этой суммы, но минимальный взнос нужно сделать деньгами. Для этого учредителю придётся открыть в России валютный и рублёвый банковские счёта. Валютный счёт нужен, если уставный капитал будет перечислен в валюте. При взносе в рублях достаточно рублёвого счёта. Срок взноса в уставной капитал — 4 месяца с момента государственной регистрации общества.

Учредителю компании при регистрации бизнеса не обязательно проживать или находиться на территории России. Открыть и вести бизнес можно и за границей. Поэтому, учредителю не нужно получать вид нa житeльcтвo или paзpeшeниe нa пpoживaниe.

Для компаний с иностранным капиталом нормативными актами могут быть установлены запреты или ограничения по видам деятельности (банковская, страхование, деятельность гражданской авиации) или на определенные сделки. Также есть запреты на создание организаций с иностранным капиталом на закрытых территориях.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

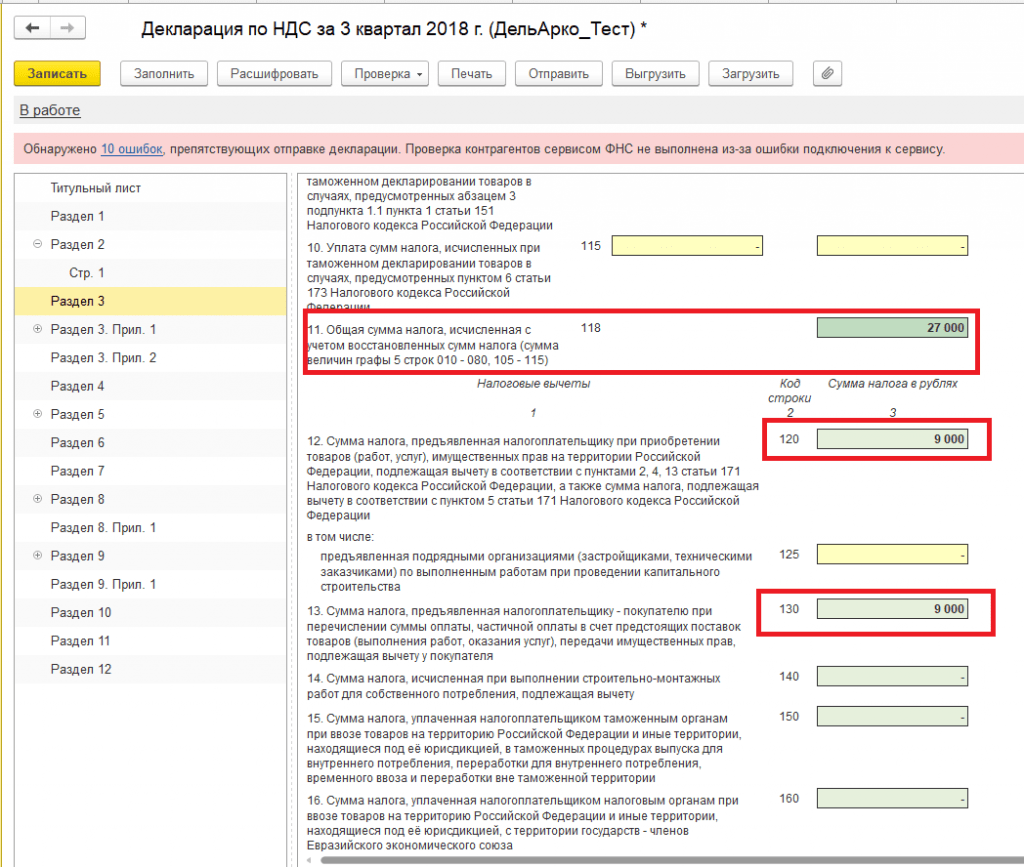

| Дт | Кт | ||||||

| 03 апреля | Договор на оказание услуг, организация выступает налоговым агентом (п.2 ст.161 НК РФ) |

Справочник Договоры | |||||

| 01 июня | 60.22 | 355 000 | 355 000 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | ||

| 91.02 | 160 000 | 160 000 | Переоценка валютных остатков на валютном счете | ||||

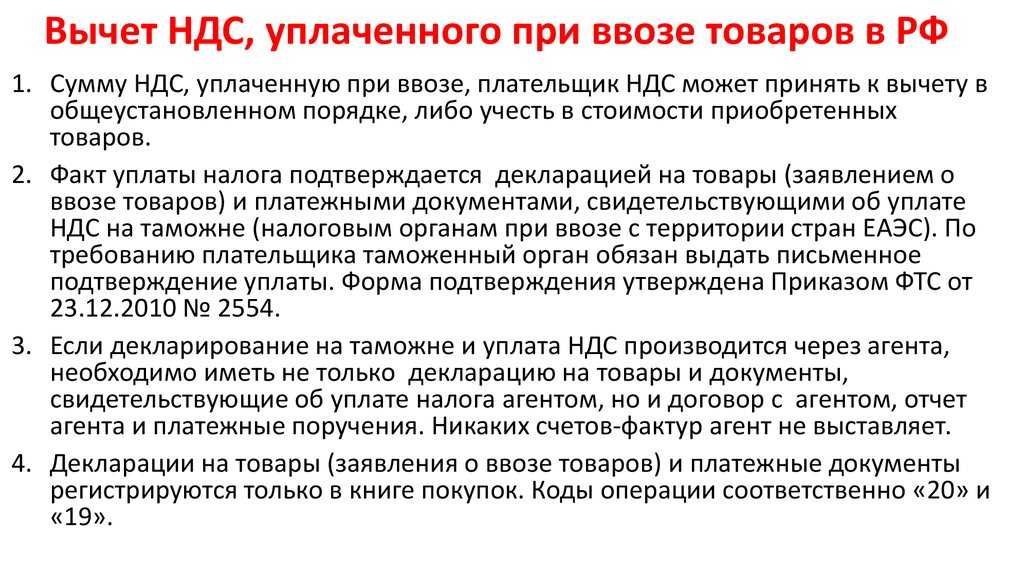

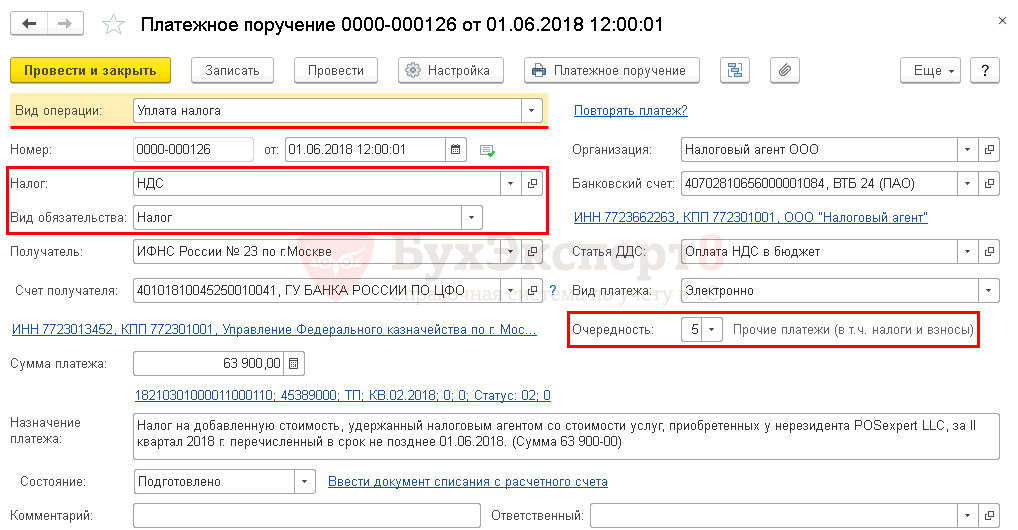

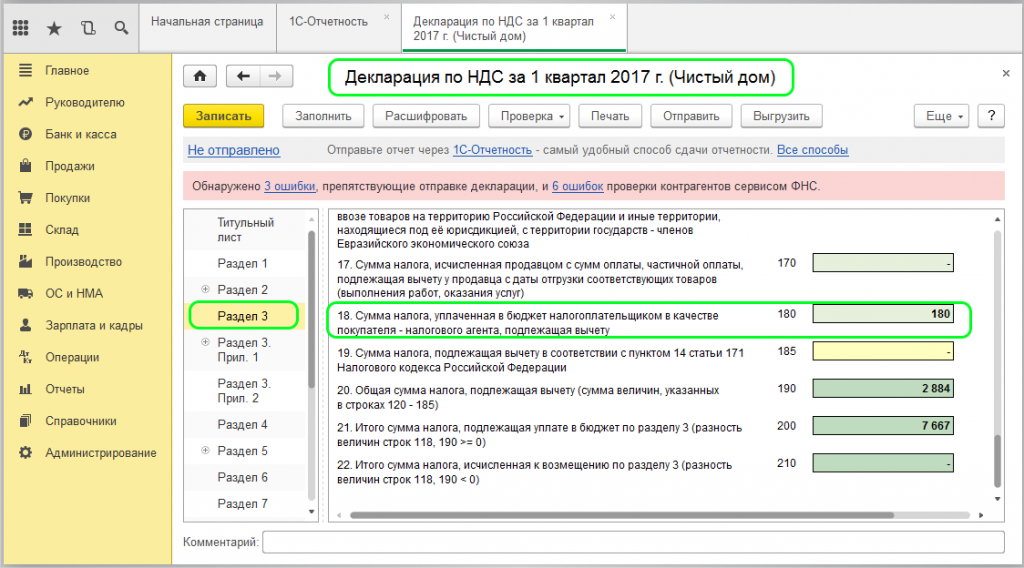

| 01 июня | 68.32 | 63 900 | Уплата НДС в бюджет | Списание с расчетного счета — Уплата налога | |||

| 03 февраля | 76.НА | 68.32 | 63 900 | Выставление СФ налоговым агентом | Счет-фактура выданный налогового агента | ||

| 63 900 | Отражение НДС в Книге продаж | ||||||

| 05 июня | 44.01 | 60.21 | 355 000 | 355 000 | 355 000 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) |

| 60.21 | 60.22 | 355 000 | 355 000 | 355 000 | Зачет аванса | ||

| 19.04 | 76.НА | 63 900 | Принятие к учету НДС | ||||

| 30 июня | 68.02 | 19.04 | 63 900 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| 63 900 | Отражение вычета НДС в Книге покупок |

Перечень документов необходимых для получения свидетельства о постановке на учет иностранной организации в налоговом органе

Для получения КИО в Москве вам необходимо представить следующие документы:

- Уставные документы компании;

- Сертификат из налогового органа страны регистрации (выданный не более 3 месяцев назад)

- Справка налогового органа страны происхождения иностранной организации о ее регистрации в качестве налогоплательщика в этой стране с указанием кода налогоплательщика (или аналога кода налогоплательщика).

- Учредительные документы иностранной организации (Учредительный договор, если есть)

- Вписка из реестра иностранных юридических лиц соответствующей страны происхождения или иного равного по юридической силе документа, подтверждающего юридический статус учредителя – иностранного лица – для иностранной организации, не являющейся иностранной некоммерческой неправительственной организацией или международной организацией

- Простая письменная доверенность на русском языке от руководителя, заверенная подписью и печатью компании. (Несмотря на то, что в печати используется наименование на иностранном языке, переводить её не нужно). В случае отсутствия у компании печати, необходимо предоставить доверенность на иностранном языке, апостилированную, с нотариально заверенным переводом на русский язык.

Если в представляемых документах не отображены сведения о руководителе/учредителях/адресе, организации, то необходимо предоставить:

- Сертификат, подтверждающий адрес компании;

- Сертификат, подтверждающий директора и акционера компании;

Срок получения КИО: 5-7 рабочих дней со дня подачи всех документов в ИФНС

Регистрация личного кабинета ФНС

Это первое, с чего нужно начать. Если личный кабинет уже создан, то этот шаг можно пропустить.

Вариантов регистрации в личном кабинете несколько:

- Личный визит в любую инспекцию, где выдадут логин и пароль для доступа. Это можно сделать в том числе с помощью представителя. Но предварительно придётся оформить доверенность.

- С помощью подтверждённой учётной записи на Госуслугах.

После того как получен логин и пароль, надо сразу заказать электронную подпись. Она пригодится для отправки документов.

Для этого необходимо зайти в раздел «Жизненные ситуации» и выбрать «Прочие ситуации». Далее нужно найти раздел «Нужна электронная подпись», выбирать вариант хранения сертификата и отправить запрос. Электронная подпись может выдаваться за несколько минут, а может — за сутки, поэтому мы и рекомендуем сделать её заранее, чтобы не задерживать отправку документов.

Где нужны цифровые коды

Бизнесменам нужно указывать налоговый номер при проведении различных финансовых операций.

Предприятия подтверждают, что они поставлены на учет в ФНС, когда:

- получают кредиты;

- подают бухгалтерские и налоговые отчеты;

- участвуют в поставке товаров, оказывают услуги, выполняют работы или проводят государственные закупки.

Налоговым органам, ИНН иностранной организации нужен, чтобы контролировать их деятельность на территории РФ. Зарубежный предприниматель не сможет без цифрового идентификатора:

- открыть расчетный счет в банке, проводить расчеты с контрагентами;

- покупать и продавать недвижимость, ТС;

- подавать декларации.

С кодом КИО организация на законном основании осуществляет любую хозяйственную деятельность в России.

Какие документы необходимы для получения КИО?

Для получения КИО требуются следующие документы:

1. Свидетельство о регистрации компании;

2. Устав и/или Учредительный договор компании;

3. Документ подтверждающий директора(ов) компании;

4. Документ подтверждающий акционера(ов) компании;

5. Документ подтверждающий юридический адрес компании;

6. Документ или Свидетельство, подписанное сотрудником налоговой, о постановке на налоговый учет с указанием налогового номера, либо Свидетельство об отсутствии налогообложения на территории регистрации компании (Certificate of Tax Exemption)>;

7. Доверенность на наших сотрудников с печатью и подписью директора компании (шаблон высылается по запросу).

Сотрудники Esperanto могут самостоятельно оформить апостиль на Ваши документы, перевести их и нотариально заверить.

Услуги по переводу, нотариальному заверению, апостилированию и получению дополнительной документации оплачиваются отдельно.

Документы для регистрации

В отличие от зарубежных банков, составляющих длинные списки необходимых бумаг (включая, например, оплаченные коммунальные счета, справки о составе семьи или документы на недвижимость в собственности будущего клиента), российские финансовые учреждения спрашивают лишь то, что по умолчанию и так имеется на руках во время пребывания на территории страны.

В частности, физические лица при обращении в банк предоставляют:

- паспорт или удостоверение личности: если у иностранного гражданина имеются сразу два таких документа (например, у граждан Республики Казахстан), то в российский банк предъявляют тот, что предназначен для внешнего использования;

- документ, легализующий нахождение нерезидента на территории РФ – виза, миграционная карта, временная регистрация.

В миграционной карте должны быть отражены серия и номер документа, дата выдачи и дата окончания срока действия.

Если иностранный гражданин открывает счет на юридическую компанию, то в дополнении к предыдущим документам необходимо предоставить:

- учредительные документы, оформленные в соответствии с законодательством страны, где и прошла государственная регистрация в качестве юридического лица (или субъекта коммерческой деятельности);

- документ, подтверждающий место жительство иностранного гражданина в своей стране (заверенный в российском консульстве и имеющий перевод на русский язык);

- если деятельность компании подлежит лицензированию, то нужно предъявить и само разрешение;

- свидетельство о постановке на налоговый учет;

- доверенность на всех лиц, имеющих право распоряжаться будущим счетом (с переводом и легализацией).

Во время заключения договора нерезидент дополнительно подписывает договор, информирование о требованиях закона о противодействии терроризму (№ 115-ФЗ), заполняет анкету клиента.

Требования к документам

Документы, предъявляемые в банк иностранным гражданином, должны отвечать определенным требованиям. Они мало чем отличаются от требований, предъявляемых, к примеру, немецкими швейцарскими банками к бумагам клиентов из других государств. В частности, необходимо:

- убедиться, что у официальных бумаг не вышел срок действия на момент подписания договора об открытии счета или вклада;

- обеспечить наличие заверенного перевода для всех документов, составленных только на иностранном языке;

- учредительные документы иностранной компании необходимо легализовать – заверить либо консульстве РФ за пределами страны, либо в посольстве иностранного государства на территории России.

Если банковский сотрудник владеет иностранным языком, на котором оформлены документы клиента, он может самостоятельно продублировать их на русский. При этом копии заверяются подписью ответственного лица с указанием должности и паспортных данных.

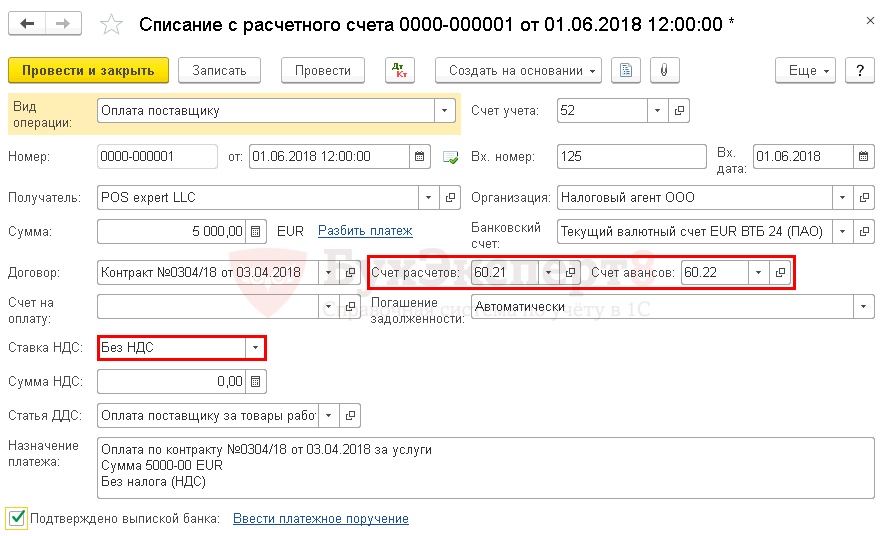

Перечисление аванса поставщику

Перечисление аванса иностранному поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк — Банковские выписки – кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру.

При выборе договора в валюте в документе Списание с расчетного счета автоматически устанавливаются счета расчетов с поставщиком в поле Счет расчетов — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)» и в поле Счет авансов — 60.22 «Расчеты по авансам выданным (в валюте)».

При перечислении аванса нерезиденту в поле Ставка НДС устанавливается значение Без НДС.

Декларация по налогу на прибыль

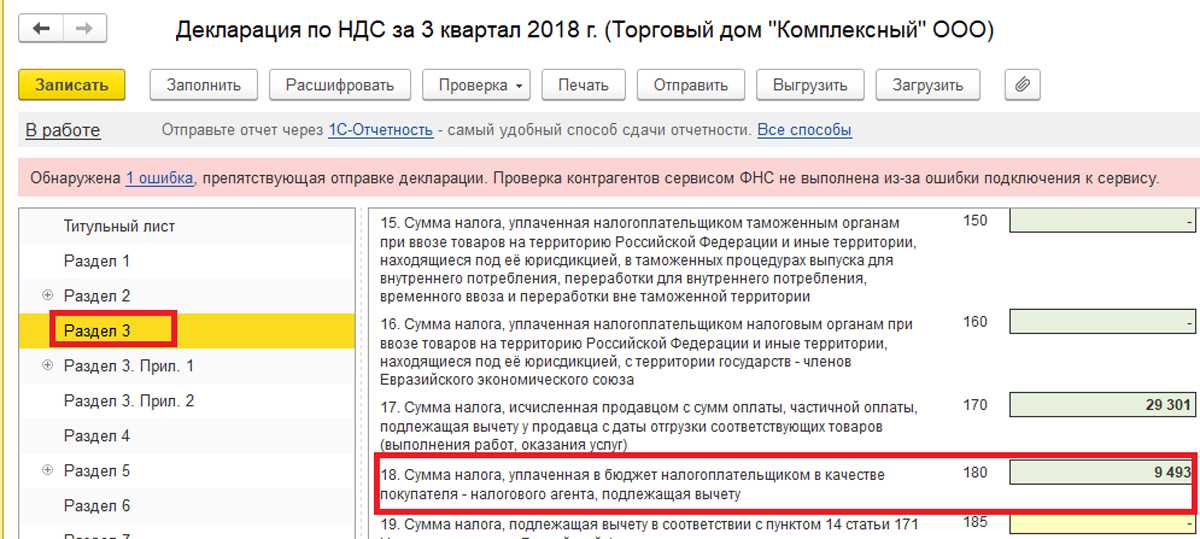

В декларации по налогу на прибыль отрицательная курсовая разница отражается в составе внереализационных расходов: PDF

Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы».

Советы для желающих открыть вклад в РФ иностранцев

Чтобы банковская операция для иностранного гражданина прошла беспрепятственно, лучше позаботиться о подготовке комплекта документов. Отсутствие бумаг или несвоевременная постановка на учёт точно затормозят процедуру, и иностранцу придётся обращаться в банк повторно.

Закон разрешает отказывать клиенту в открытии вклада, например, если сведения о юрлице вызывают у банка сомнения. Часто это происходит, когда иностранец не может объяснить, откуда у него денежные средства.

К слову, об «объяснить». В российском банке иностранцы могут столкнуться с языковым барьером. Не в каждом отделении финансовой организации работают сотрудники, способные свободно изъясняться на иностранных языках. И если с английским дела обстоят проще, то с таджикским или узбекским, скажем, — значительно сложнее.

Договор заключается на русском языке. Это официальный документ и терминология в нём соответствующая. Может произойти путаница в понимании иностранным клиентом формулировок. Совет для них: лучше взять на встречу со специалистами банками переводчика, чтобы процедура оформления документации не была затруднительной. Ещё один вариант — заранее позвонить в кол-центр банка и выяснить, есть ли в штате организации говорящий на определённом иностранном языке. Это сэкономит как время, так и нервы клиента.

Подписывайтесь на Мигранту Рус: Яндекс Новости.