- Анализируем нововведение

- Документы без расшифровки подписей

- Письмо Департамента налоговой политики Минфина России от 13 мая 2020 г. N 03-03-06/2/38724 О документальном подтверждении расходов для целей налогообложения прибыли

- Ликвидация должника

- Документы с ошибками

- Порядок списания задолженности

- Какие документы косвенно подтверждают расходы?

- Расходы документально не подтверждены. Что делать?

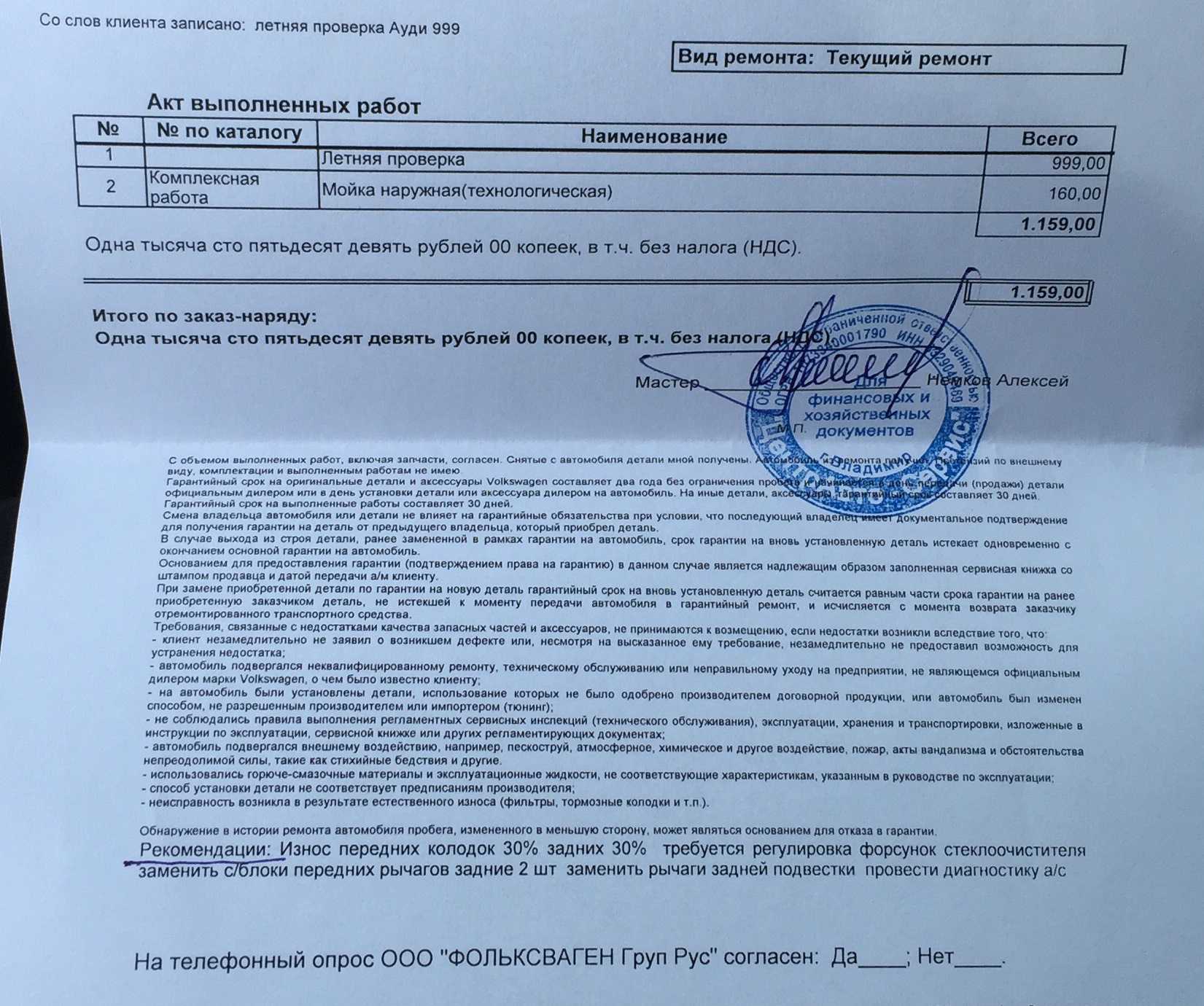

- Акт об оказании услуг

- Последние материалы

- Когда возникает доход для целей удержания НДФЛ в случае невозвращения подотчетных денег или отсутствия отчета по ним?

- А если признать как убыток?

- Отсутствие документов на проживание в отеле

- Документация

- Оплата

- Проживание без подтверждающих документов

Анализируем нововведение

В ст. 252 Налогового кодекса РФ понятие «документы, косвенно подтверждающие произведенные расходы» не определено. Приведено лишь несколько примеров таких документов. Это таможенная декларация, приказ о командировке, проездные документы, отчет о выполненной по договору работе.

Проанализировав этот, в общем-то, скудный перечень примеров, можно прийти к таким выводам.

Во-первых, бумага, косвенно подтверждающая расход, может вовсе не содержать всех реквизитов, которые ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» называет обязательными для первичных документов. Ведь в том же отчете о выполненной работе все обязательные реквизиты указать просто невозможно. Поясним. Один из таких реквизитов — наименование организации, от имени которой составлен документ. Но отчет составляется не от имени фирмы, а от имени работника или руководителя подразделения, которое выполнило работу. Соответственно, такие отчеты упомянутого реквизита содержать не могут.

Во-вторых, расходы можно подтвердить и теми документами, в оформлении которых принимала участие только одна сторона сделки, скажем покупатель. Пример из ст. 252 Налогового кодекса РФ — таможенная декларация.

И в-третьих, средства, уплаченные за услуги сторонних организаций, можно списать на расходы на основании внутрифирменного документа, каковым является, например, приказ о командировке.

Но понятно, что чиновники могли сделать из ст. 252 Налогового кодекса РФ совершенно иные выводы. И фирмам, которые хотят по возможности избежать конфликтов с проверяющими, к этим выводам придется прислушаться.

Документы без расшифровки подписей

Документы без расшифровки подписей подтвердят налоговые расходы, только если у организации есть другие доказательства реальности затрат.

Расшифровка подписи лиц, ответственных за совершение хозяйственной операции, является обязательным реквизитом первичного документа (подп. 7 п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).Поэтому, если в документах, подтверждающих расходы организации, отсутствуют расшифровки подписей, то это нарушение установленных правил документооборота. Обнаружив такое нарушение при проверке, инспекция может усомниться в реальности затрат.

Однако в настоящее время отсутствие расшифровки подписей в первичных документах само по себе не может быть основанием для отказа в признании расходов (п. 1 ст. 252, п. 3 ст. 54.1 НК). Нормы статьи 54.1 НК действуют, если налоговая проверка назначена после 19 августа 2017 года.

В частности, в постановлении от 19.06.2013 по делу № А54-3390/2012 ФАС Центрального округа указал, что отсутствие расшифровки подписей в акте выполненных работ – это незначительный недостаток. Он не может быть основанием для исключения затрат на оплату работ из расходов по прибыли. Ведь содержание договоров, отчетов о выполненных работах, наличие в актах ссылок на конкретные договоры позволяют установить реальность услуг.

Судебная практика по спорам, возникшим после 19 августа 2017 года, пока не сложилась. Но можно предположить, что только из-за отсутствия расшифровок подписей в первичных документах проверяющие не станут «вычеркивать» расходы из расчета налога на прибыль. Если у организации есть другие доказательства реальности затрат, претензии инспекции можно оспорить в региональном УФНС или в суде.

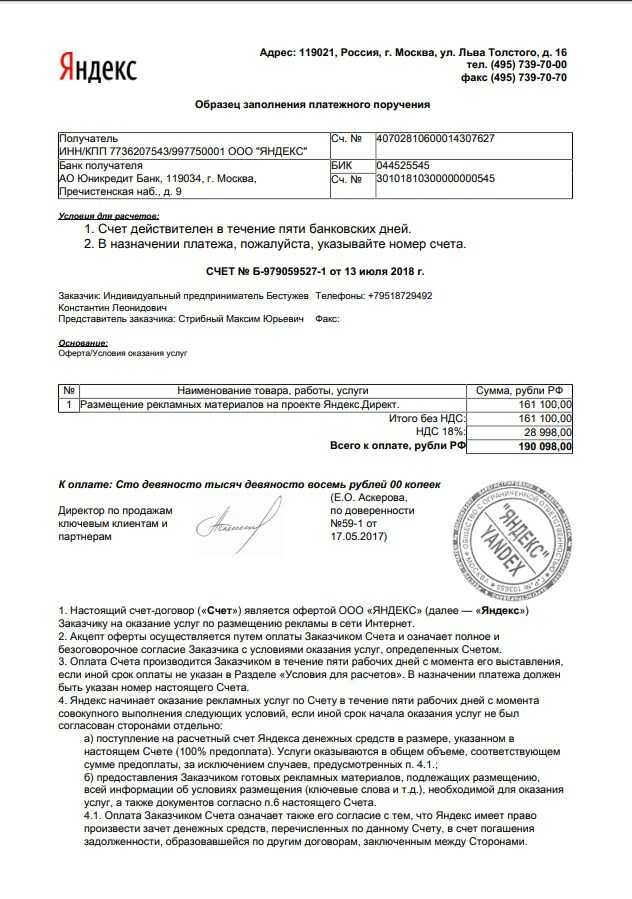

Письмо Департамента налоговой политики Минфина России от 13 мая 2020 г. N 03-03-06/2/38724 О документальном подтверждении расходов для целей налогообложения прибыли

22 мая 2020

Департамент налоговой политики рассмотрел обращение по вопросу подтверждения первичных учетных документов для целей налогообложения прибыли и сообщает следующее.

Согласно пункту 1 статьи 252 Налогового кодекса Российской Федерации (далее — НК РФ) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

При этом в статье 313 НК РФ указано, что подтверждением данных налогового учета являются, в частности, первичные учетные документы (включая справку бухгалтера).

В соответствии со статьей 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом и должен содержать обязательные реквизиты. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Отношения в области использования электронных подписей при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, при совершении иных юридически значимых действий регулируются Федеральным законом от 06.04.2011 N 63-ФЗ «Об электронной подписи» (далее — Закон N 63-ФЗ).

Видами электронных подписей, отношения в области использования которых регулируются Законом N 63-ФЗ, являются простая электронная подпись и усиленная электронная подпись. Различаются усиленная неквалифицированная электронная подпись (неквалифицированная электронная подпись) и усиленная квалифицированная электронная подпись (квалифицированная электронная подпись) (пункт 1 статьи 5 Закона N 63-ФЗ).

Информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, и может применяться в любых правоотношениях в соответствии с законодательством Российской Федерации, кроме случая, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе (пункт 1 статьи 6 Закона N 63-ФЗ).

При этом согласно статье 21 Закона N 402-ФЗ виды электронных подписей, используемых для подписания документов бухгалтерского учета, устанавливаются федеральными стандартами бухгалтерского учета.

В этой связи до принятия соответствующего федерального стандарта бухгалтерского учета организация может в целях бухгалтерского учета и налогообложения использовать при оформлении первичных учетных документов в электронном виде любой предусмотренный Законом N 402-ФЗ вид электронной подписи.

Учитывая указанное выше, для целей налогового учета расходы должны подтверждаться документами, оформленными в соответствии с законодательством Российской Федерации, и из этих документов можно установить какие расходы были произведены. Требования к оформлению первичных учетных документов, составленных в виде электронного документа и подписанных электронной подписью, установлены Законом N 402-ФЗ и Законом N 63-ФЗ. Налоговое законодательство не предъявляет требования к оформлению первичных учетных документов.

| Заместитель директора Департамента | Н.А. Кузьмина |

Ликвидация должника

Для начала организации, которая решила списать «дебиторку» нужно проверить контрагента в ЕГРЮЛ. Если в реестре есть запись о его ликвидации, то в том периоде, когда он был ликвидирован можно списать задолженность. Если информация по ликвидации должника получена много позже, то списание выполнить тоже можно, но уже в том периоде, когда этот факт организацией был установлен.

Если в выписке из ЕГРЮЛ содержится информация, что должник на стадии ликвидации, то нужно постараться ему воспрепятствовать, так как пока должник не закрылся, вероятность взыскания с него средств существует. Для начала ему нужно направить заявление, в котором будет указана просьба о включении долга в реестр требований кредиторов. Направить заявление можно по адресу, указанному в сообщении о ликвидации. Можно также обратиться в суд и сообщить, что у ликвидируемой организации имеется долг, но это потребуется подтвердить документами, что в нашем случае не совсем подходит.

Если контрагент – должник исключен из реестра, то долг признается безнадежным. Такое исключение приравнивается к ликвидации, но только если соответствующая запись сделана после 01.09.2014 года (статья 64.2 ГК РФ).

Документы с ошибками

Документы с ошибками подтверждают налоговые расходы, если эти ошибки позволяют правильно определить продавца и покупателя, вид и величину расходов, дату совершения операции и другие важные элементы сделки.

Например, документ можно принять к учету, если в нем указано сокращенное наименование услуги, пропущен код единицы изменения, допущены грамматические ошибки или опечатки в названии или адресе контрагента. Или если помимо обязательных реквизитов документа в нем приводится дополнительная информация.

Способ, которым исправляете первичные документы, разработайте сами и закрепите в учетной политике. Учитывайте требования Закона от 06.12.2011 № 402-ФЗ, нормативных актов по бухучету и особенности документооборота.

Порядок списания задолженности

Прежде чем списать долг, потребуется внутри организации подготовить некоторые документы. К таким документам относят:

- Акт инвентаризации. Нужен такой документ для того, чтобы подтвердить, что организация выявила задолженность. Форма, по которой составляется акт может быть унифицированная, либо разработанная самостоятельно;

- Бухсправка. Оформляется она произвольного вида, главное, чтобы в ней содержалась информация об имеющейся дебиторской задолженности. Также в справке следует указать причины, по которым в организации нет первичных документов. Причину списания нужно указать так: «в связи с истечением срока исковой давности».;

- Приказ руководителя о списании. Он оформляется на основании акта о проведенной инвентаризации и бухсправки.

Какие документы косвенно подтверждают расходы?

С 1 января 2006 г. ст. 252 Налогового кодекса РФ позволяет организациям уменьшать налогооблагаемую прибыль на основании документов, подтверждающих произведенный расход косвенно. Увы, недолгая практика применения данного новшества показала, что у инспекторов и налогоплательщиков абсолютно разное представление о том, какие именно «косвенные» бумаги приемлемы для налогового учета.

Примечание. Изменения в ст. 252 Налогового кодекса РФ внесены Федеральным законом от 6 июня 2005 г. N 58-ФЗ.

Мы решили выяснить у представителей Минфина России и налоговых органов, что они понимают под документами, косвенно подтверждающими расходы. Кроме того, мы смоделировали три конкретные хозяйственные ситуации и предложили чиновникам, юристам и аудиторам оценить, удовлетворяют ли упомянутые в них документы требованиям Налогового кодекса РФ.

Результаты нашего исследования вы найдете в данном материале.

Расходы документально не подтверждены. Что делать?

Материал предоставлен редакцией бератора «К вам пришла проверка»

Бывает, что первичные документы по каким-то причинам отсутствуют. Например, они потерялись при переезде фирмы или в результате чрезвычайной ситуации (пожара, ограбления и т. п.)

Чем это грозит компании? При очередной проверке налоговики обязательно обратят на это внимание и оштрафуют фирму. Что же делать?

Отсутствие первичных документов считается грубым нарушением правил учета доходов и расходов (ст. 120 НК РФ). Штраф за это нарушение составит 5000 рублей. Если же отсутствие документов привело к занижению налога, то штраф составит 10 процентов от суммы неуплаченного налога, но не менее 15 000 рублей.

Чтобы избежать ответственности, мы предлагаем поступить следующим образом. Первое, что нужно сделать бухгалтеру в такой ситуации, – доказать свою невиновность в том, что первичные документы отсутствуют.

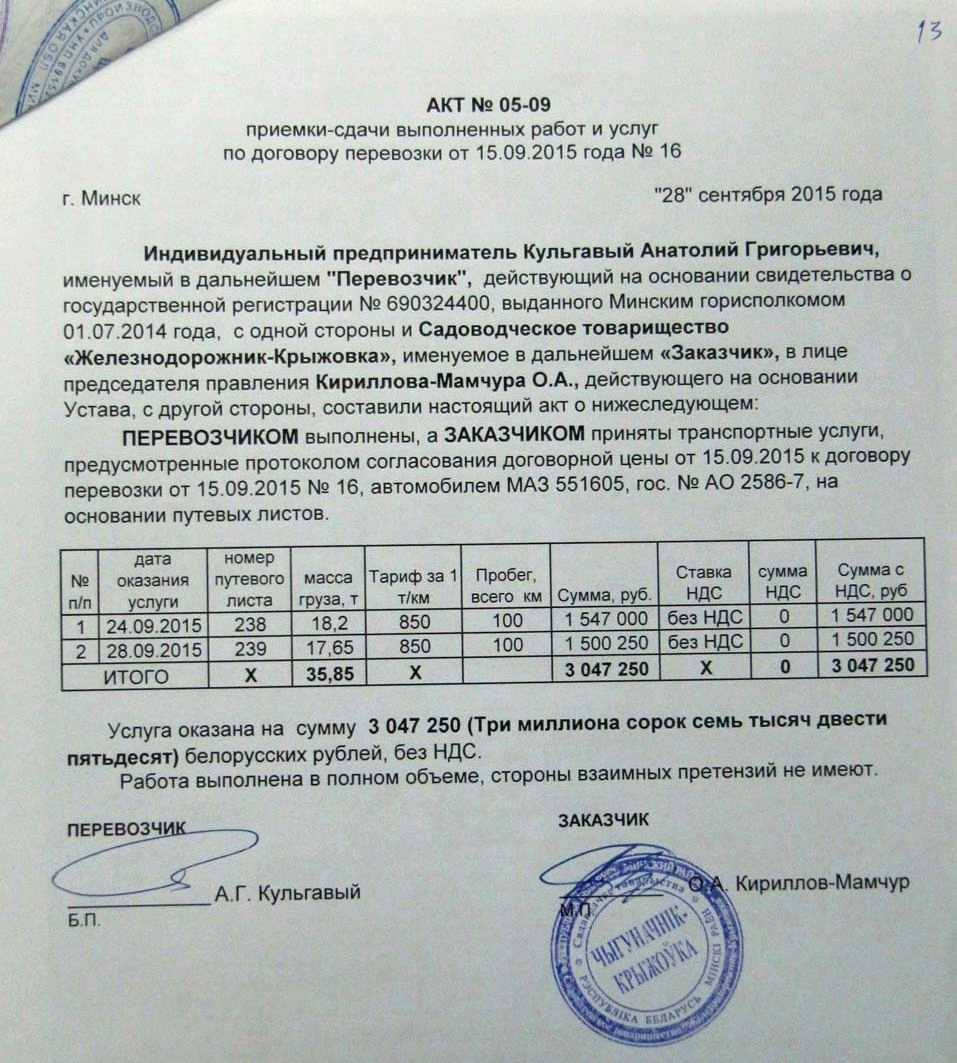

Акт об оказании услуг

Ситуация: как при расчете налога на прибыль подтвердить понесенные расходы на оплату услуг, если отсутствует акт об оказании услуг?

Если составление акта об оказании услуг не обязательно, подтвердите расходы другими документами.

Факт осуществления расходов может подтвердить любой документ, даже косвенно свидетельствующий об этом (п. 1 ст. 252 НК РФ). Поэтому, если у организации нет акта об оказании услуг, для подтверждения расхода будет достаточно любого другого документа. Это может быть платежное поручение, кассовый чек, счет, квитанция и т. д. Например, подтвердить расчеты по арендной плате могут любые документы, составленные в соответствии с требованиями законодательства (договор, график арендных платежей, акт приемки-передачи имущества, счет на оплату услуг и т. д.). Подробнее об этом см. Как арендатору отразить в налоговом учете арендные платежи.

Исключением являются случаи, когда составление акта об оказании услуг (выполнении работ) обязательно.

Последние материалы

Как найти свое хобби, если ничего не интересно?

Инструкция Подумайте, чем вам особенно нравится заниматься. Возможно, вы вкусно готовите и постоянно изобретаете новые . Почему бы не начать совершенствоваться в этой области? Начните изучать национальные , запишитесь на кулинарные -классы, коллекционируй.

Тест «Конфликтная ли Вы личность?

Тест «Конфликтная ли Вы личность?»

Инструкция:

В каждом вопросе выберите по одному ответу, наиболее соответствующему Вашему поведению.

Вопросы:

1

. В общественном транспорте начался спор на повышенных тонах. Ваша реакция?

а) не принимаю участия;.

Тест покажет «Конфликтная ли вы личность?

Тест «Конфликтная ли Вы личность?»

Инструкция:

В каждом вопросе выберите по одному ответу, наиболее соответствующему Вашему поведению.

Вопросы:

1

. В общественном транспорте начался спор на повышенных тонах. Ваша реакция?

а) не принимаю участия;.

Можно ли забеременеть если он в меня не кончает Можно ли забеременеть если он в меня

«Можно ли забеременеть, если в тебя не «кончаются», задают неопытные девушки вопрос в поисковых системах. Несмотря на широкий выбор контрацептивов пары предпочитают предохраняться от беременности путем прекращенного полового акта. Многие годы, прерванный.

Когда возникает доход для целей удержания НДФЛ в случае невозвращения подотчетных денег или отсутствия отчета по ним?

В соответствии со статьей Трудового Кодекса РФ 248 в случае причинения сотрудником любого ущерба предприятию, взыскание этого ущерба возможно тремя способами:

добровольный. В этом случае сотрудник (виновное лицо) должен полностью или частично самостоятельно возместить ущерб. Для этого работник в письменном виде оформляет данное обязательство с указанием конкретных сроков внесения платежей. Рассрочка при возмещении ущерба возможно только, если между сторонами достигнуто по этому поводу согласие;

по распоряжению руководителя. Такой порядок возмещения возможен только если величина ущерба не превышает средний месячный заработок сотрудника. При этом распоряжение о взыскании должно быть дано не позже одного месяца со дня, когда был установлен окончательный размер причиненного сотрудником ущерба;

в судебном порядке. Этот вариант взыскания ущерба возможен, если установленный выше месячный срок истек, либо если сотрудник отказывается от добровольного возмещения причиненного ущерба, а сама сумма ущерба превышает его среднемесячную зарплату.

Указанная статья 248 ТК РФ распространяется и на взыскание сумм, выданных под отчет, но не возвращенных работником или по которым он не отчитался. Таким образом, пока не будет выполнена одна из вышерассмотренных процедур, признать возможность удержания НДФЛ с подотчетной суммы нельзя.

Если сотрудник решит добровольно погасить долг по подотчетной сумме независимо от ее величины, то у предприятия нет оснований для удержания НДФЛ.

Если же сотрудник отказывается это делать, а через суд указанные суммы взыскать не удалось, тогда предприятию придется их списать по истечении срока давности. И тогда у сотрудника возникает облагаемый НДФЛ доход!

Однако для этих целей сроком исковой давности (письмо Минфина РФ №03-03-06/1/610) согласно статье 196 Гражданского Кодекса РФ считаются 3 года. По окончании этих 3-х лет задолженность по подотчетным суммам признается безнадежной и подлежит списанию на убытки предприятия.

А у сотрудника по окончании этого срока возникает облагаемый НДФЛ доход:

- пп.5 п.1 статьи 223 НК РФ датой фактического получения дохода признается день списания (!) организацией со своего баланса в установленном порядке суммы безнадежной задолженности. Под списанием с баланса понимается принятие указанных сумм в состав убытка с кредита счета 71 и перевод задолженности на забалансовый учет на счет 007. На этом счете долги хранятся в течение 5 лет с даты их списания с баланса с целью контроля возможности их взыскания;

- п.3 статьи 226 НК РФ говорит, что НДФЛ исчисляется налоговым агентом (работодателем) в момент фактического получения налогоплательщиком дохода. Т.е. в день списания долга по подотчетным суммам с баланса;

- п.4 статьи 226 НК РФ предусмотрено удержание налога при выплате доходов и непосредственно из доходов сотрудника. Т.е. в ближайшую по срокам выплату заработка.

В случае если по окончании срока исковой давности сотрудник уволился, то предприятие в письменном виде должно предупредить налоговую инспекцию и самого налогоплательщика (т.е. работника) о невозможности в течение налогового периода удержать у данного сотрудника сумму НДФЛ.

И отправить такое уведомление необходимо не позже 1 марта года, следующего за прошедшим налоговым периодом, в котором и возникли указанные обстоятельства (п.5 статьи 226 НК РФ).

В уведомлении обязательно отражается сумма дохода, с какой не удержан НДФЛ, сам не удержанный НДФЛ и причина невозможности его удержать. Данное уведомление подается в форме Справки 2-НДФЛ и в порядке, который утвержден в приказе ФНС РФ от 16.09.2011г. №ММВ-7-3/576@.

Стоит напомнить, что списать безнадежную сумму подотчетных денег можно только, если само предприятие предприняло все попытки к взысканию данного долга.

А если признать как убыток?

Не учтенные ранее расходы (из-за отсутствия подтверждающих документов) можно квалифицировать в качестве убытков прошлых периодов, которые выявлены в текущем налоговом периоде. Правда, этот способ не исключает споры с контролирующими органами (напомним, они настаивают на необходимости корректировки налоговой базы прошлого периода). Кроме того, из Письма Минфина России от 28.12.2010 № 03-03-06/1/814 следует, что не признанные ранее расходы налогоплательщик должен отражать в учете по той же статье и группе расходов (материальные расходы, оплата труда или внереализационные расходы), по которой они учитываются в случае своевременного поступления документов.

Каковы шансы организации отстоять свои интересы в данном случае (в том числе в судебном порядке)? Заранее спрогнозировать исход подобного спора довольно сложно, поскольку судебная практика в этой части весьма противоречива.

Например, в Постановлении от 16.06.2011 № А65-6652/2010 арбитры ФАС ПО сочли правильными действия налогоплательщика, который, руководствуясь пп. 1 п. 2 ст. 265 НК РФ,ранее не учтенные расходы отразил в составе внереализационных расходов как убытки прошлых налоговых периодов, выявленные в текущем налоговом периоде. Несмотря на то, что рассмотренный в деле спор касается признания затрат 2008 года, арбитры к анализируемым правоотношениям применили п. 1 ст. 54 НК РФ в редакции, действующей с 1 января 2010 года. Мотивируя свои действия, судьи сослались на п. 3 ст. 5 НК РФ, согласно которому акты законодательства о налогах и сборах, устанавливающие дополнительные гарантии защиты прав налогоплательщиков, имеют обратную силу без специального на то указания.

Правда, позднее ФАС ПО (Постановление от 19.12.2013 № А65-30248/2012) пришел к выводу о том, что положения пп. 1 п. 2 ст. 265 НК РФ подлежат применению в текущем налоговом периоде, только если период возникновения расходов, понесенных налогоплательщиком, не известен. Во всех других случаях расходы, относящиеся к прошлым налоговым периодам, подлежат отражению в налоговом учете с соблюдением требований ст. 54 и 272 НК РФ. (Здесь же указана и причина смены позиции арбитров данного округа – Постановление № 4894/08.)

Представляет интерес и ПостановлениеФАС МО от 05.07.2013 № А40-122173/12-20-621, в котором рассматривался схожий эпизод (документы по ранее понесенным расходам получены в 2008 и 2009 годах). Принимая решение в пользу налогового органа (со ссылкой на ст. 54 (в редакции до 01.01.2010), 272 НК РФ и, разумеется, на Постановление № 4894/08) и отменяя решения нижестоящих инстанций (принявших решение в пользу налогоплательщика), арбитры решили: налогоплательщик не вправе учесть в качестве убытков прошлых лет выявленные в текущем году расходы, связанные с обычной хозяйственной деятельностью.

Делая такие выводы, судьи тем не менее отметили, что в материалах дела отсутствуют документы, подтверждающие позднее получение первичных документов.

Возможно, если бы налогоплательщик вовремя побеспокоился об указанных доказательствах, исход спора был бы иным. Впрочем, доподлинно это утверждать нельзя. Но! Упомянутая оговорка из Постановления ФАС МО№ А40-122173/12-20-621 лишний раз убеждает нас в том, что подобные доказательства весьма кстати в спорах о периоде отражения ранее не учтенных расходов. Следовательно, об оформлении такого рода документов (например, журналов входящей корреспонденции) налогоплательщикам надо побеспокоиться заранее.

Итак, учитывая вышесказанное, можно сделать вывод: порядок признания в налоговом учете расходов, подтвержденных «опоздавшими» первичными документами, не может быть универсальным. Выбор периода отражения не учтенных ранее расходов (и, как следствие, необходимость корректировки облагаемой базы по налогу на прибыль) напрямую зависит от конкретного вида затрат. При этом налогоплательщику надо соизмерить негативные последствия каждого из возможных вариантов, а также оценить вероятность судебного спора с контролерами

И здесь важно четко понимать, что является ошибкой для целей налогообложения, а что нет

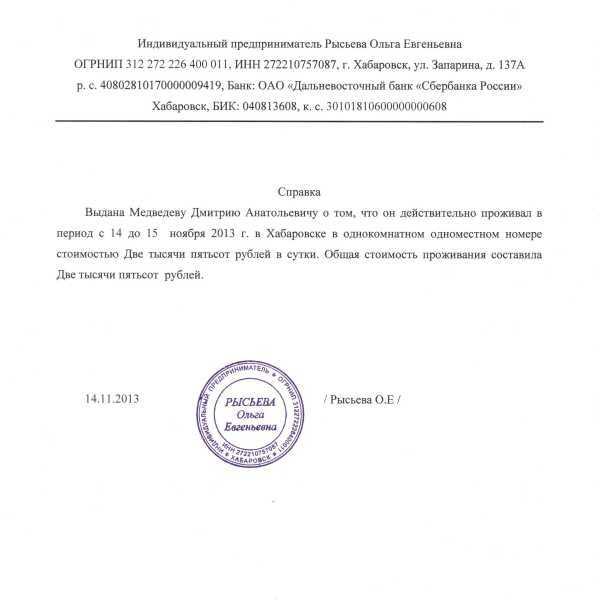

Отсутствие документов на проживание в отеле

Документация

С арендой жилья разобрались, но что будет, если человек, который жил в командировке в гостинице не привезет никаких документов: ни чека, ни какой-нибудь квитанции и прочего?

С арендой жилья разобрались, но что будет, если человек, который жил в командировке в гостинице не привезет никаких документов: ни чека, ни какой-нибудь квитанции и прочего?

Конечно, если документы были случайно утеряны, то можно с легкостью запросить справку или любой другой документ, который подтверждает факт проживания, позвонив в отель.

Здесь есть одно но, на которое стоит обратить внимание – в справке от отеля должно быть детально расписано, какие услуги отель предоставлял и прочее, а вот компания, отправившая сотрудника, должна представить документы, которые установят, сколько времени сотрудник был на месте, и в каком именно отеле он находился. И то, налоговую службу могут не очень удовлетворить некоторые моменты

Для этого компании стоит подготовиться к непредвиденным спорам, ведь спор она может выиграть

И то, налоговую службу могут не очень удовлетворить некоторые моменты. Для этого компании стоит подготовиться к непредвиденным спорам, ведь спор она может выиграть.

Оплата

Обязательно запросить оплату за все предоставленные услуги в месте проживания, то есть – в отеле. По звонку или другими способами.

Проживание без подтверждающих документов

Если бумаги, которые могут подтвердить все расходы на найм жилья в месте командировки нет, это не значит, что работника не ждет компенсация, так как сейчас, в 2019 году, очень часто все решается в пользу этого работника.

И так понятно, что уезжая, у физического лица должно быть где-то жилье, и организация, на которую он работал, просто обязана выдать ему хоть какую-то часть средств на покрытие подобных расходов. Бывает так, что эти средства могут списаться из уже выданного аванса. Организация сама выделяет сумму, а ее величина все равно будет меньше настоящей затраты работником.

Для чего это нужно? При судебных разбирательствах без документов, руководствуясь лишь словами (если до такого дойдет), судья не будет разбираться, и дело сойдет к нулям.

Командировочные,

естественно, будут выплачены, а вот с этими, сторонними затратами на жилье, без документов, ожидать чего-то большего – не получится.