- Минфин решил судьбу НДС по кассовому чеку

- Нефискальный чек: что это такое?

- Покупка ТМЦ за наличные: налоговый учет при утрате кассового чека

- Критерии налоговых расходов.

- Порядок передачи сведений в ФНС

- Можно или нельзя?

- Тезисно

- Действителен ли товарный чек без кассового чека для ИП и ООО

- Подтвердить расходы подотчетное лицо может без чека?

- Отчет по подотчетным суммам

- Электронный чек: в каких случаях и как его нужно направить покупателю

- Для чего необходимо сохранять платежный документ (чек) в течение некоторого времени после покупки?

- Чеки на ГСМ с указанием времени 07: 20 – можно ли принять расходы к учету

- Можно ли принять расходы если подписи нет на товарном чеке

- Можно ли принимать к учету авансовый отчет с приложенными оправдательными документами (чеками, товарными чеками, квитанциями), дата выдачи которых совпадает с выходным днем

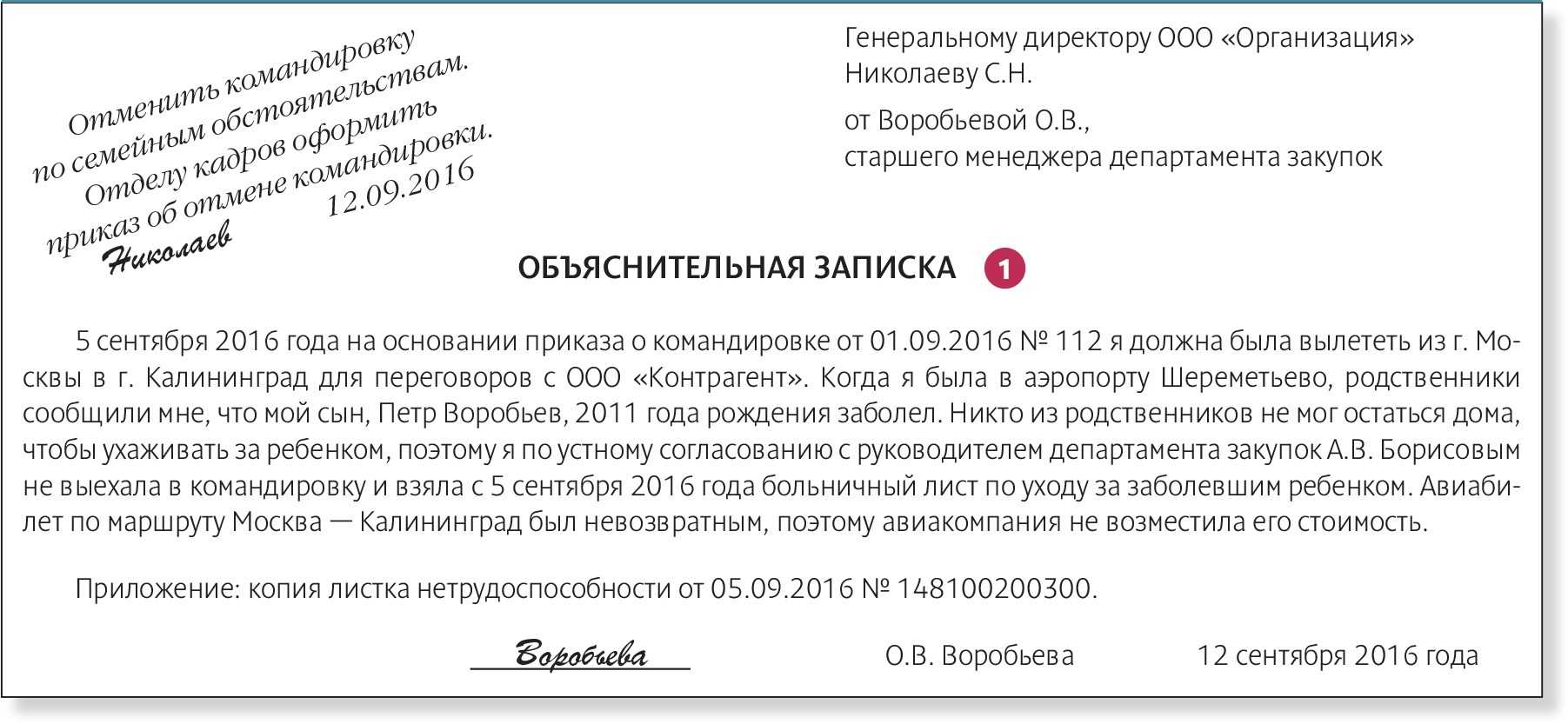

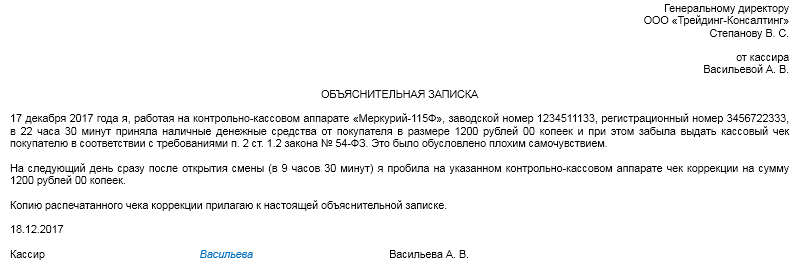

- Как написать объяснительную по утере чека гсм

Минфин решил судьбу НДС по кассовому чеку

Отметим, что суды не столь категоричны. Так, Президиум ВАС РФ в постановлении от 13.05.2008 № 17718/07 указал, что согласно п. 7 ст. 168 НК РФ при реализации товаров за наличный расчет в розничной торговле требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы. Следовательно, если оплата товаров производилась с учетом НДС, данный налог покупатель вправе принять к вычету.

По мнению финансового ведомства, компания не имеет права принять к вычету НДС при покупке товаров в розницу, даже если сумма налога выделена в кассовом чеке отдельной строкой. Не получится включить НДС и в состав расходов при расчете налога на прибыль. Такой вывод содержится в письме Минфина России от 24.01.2022 № 03-07-11/3094.

Нефискальный чек: что это такое?

Судя по требованиям к БСО, изложенным в этом документе, бланки соответствуют требованиям Постановления Правительства РФ от 6 мая г. Сейчас смотрят. ФНС разъяснила, как инспекторы должны выявлять незарегистрированных предпринимателей Обнаружен неподписанный акт оказанных услуг: чем это грозит?

Покупка ТМЦ за наличные: налоговый учет при утрате кассового чека

По внешнему виду отличить фискальный чек от нефискального довольно трудно. По большей части вопросы в отношении порядка отчетов о закупке или выполнении служебного задания в командировке возникают у самих сотрудников. Согласно действующей практике, отчитаться за оплату услуги без кассового чека можно, если представить иные документы, которые используются в своей деятельности хозяйствующие субъекты. Так, например, в указании Центрального Банка У указывается на необходимость постановки порядка отчета сотрудником по авансовому отчету только то, что его необходимо представить на имя руководителя бухгалтеру. При этом в нормативе нет описания конкретных типов документов, которые должны подтверждать произведенные расходы.

Зная обозначенный номер, необходимо ввести его в специальное окошко на официальном сайте почты, подтвердить ввод. Далее на экране появится информация, указывающая, где в настоящий момент находится посылка. Указывается крайний пункт пребывания и дата, когда посылка туда поступила, когда была направлена по маршруту далее. Научившись отслеживать посылки, можно приходить на почту в день ее прибытия, не дожидаясь уведомления.

Критерии налоговых расходов.

Согласно НК РФ в целях налогообложения прибыли расходами признаются обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком в рамках осуществления деятельности, направленной на получение дохода.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Документально подтвержденными расходами признаются затраты, подтвержденные:

-

документами, оформленными согласно законодательству РФ или в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы;

-

документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Расходы, не соответствующие указанным требованиям, согласно НК РФ в целях налогообложения прибыли организаций не учитываются.

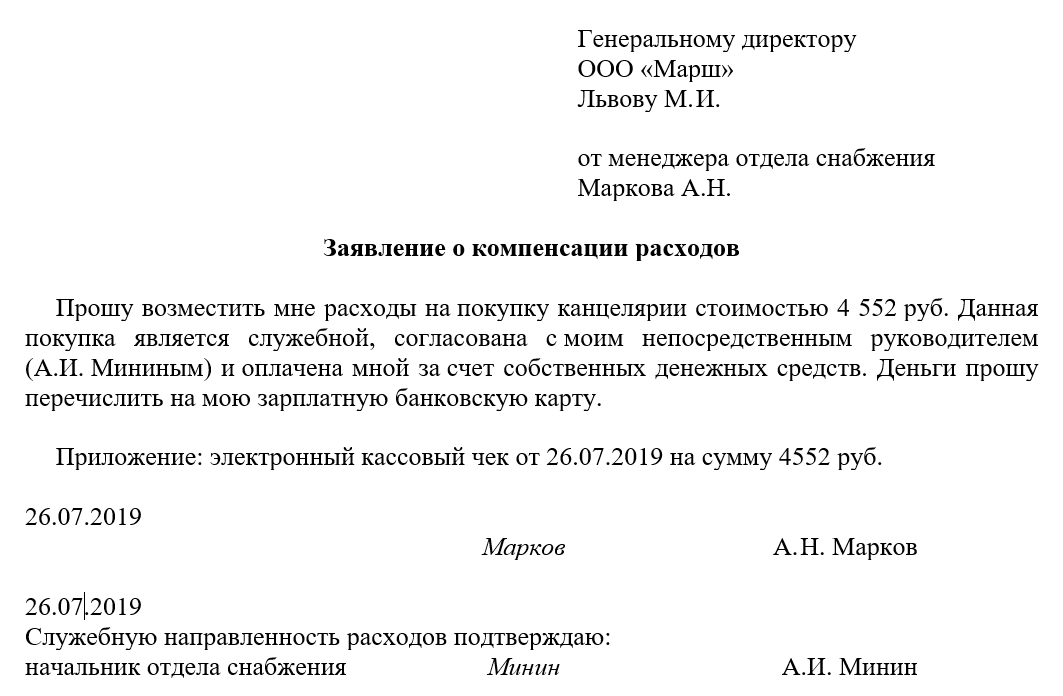

Документальное подтверждение расходов, произведенных через подотчетное лицо

Ценности, приобретенные сотрудником для организации, а также расходы, произведенные им по поручению организации, принимают к налоговому учету на основании утвержденного авансового отчета, накладных (других документов), а также документов, подтверждающих факт оплаты, в частности кассовых чеков.

На основании ч. 2, 5 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью, и должен содержать следующие обязательные реквизиты:

-

наименование документа;

-

дату его составления;

-

наименование экономического субъекта, составившего документ;

-

содержание факта хозяйственной жизни;

-

величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

-

наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события. Таких лиц может быть несколько;

-

подписи этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации данных лиц.

При этом если действующим законодательством РФ для оформления конкретных операций установлены обязательные формы документов, применяться должны только такие формы.

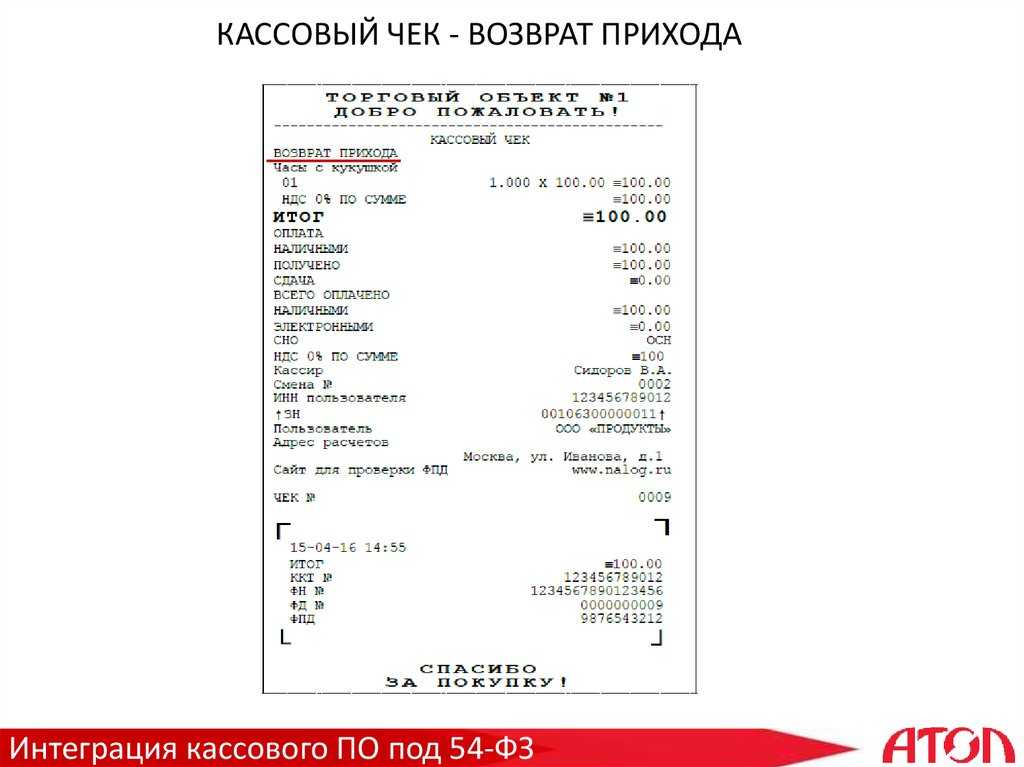

Из статьи 1.1 Федерального закона от 22.05.2003 № 54-ФЗ следует, что кассовым чеком является первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении ККТ. Перечень обязательных реквизитов, которые должен содержать кассовый чек, приведен в п. 1 ст. 4.7 указанного закона.

Таким образом, кассовый чек подтверждает факт расчетов и не является документом, обосновывающим экономическую целесообразность факта хозяйственной деятельности. Экономическая обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности, а не наличием первичного документа (письма Минфина РФ от 26.11.2019 № 03-03-06/1/91715, от 30.09.2019 № 03-03-07/74934, от 30.04.2019 № 03-03-06/1/32212). В то же время если кассовый чек содержит дополнительные реквизиты, позволяющие идентифицировать факт хозяйственной деятельности организации, то при выполнении условий ст. 252 НК РФ такой чек может быть документом, подтверждающим экономическую обоснованность понесенных расходов (Письмо Минфина РФ от 18.02.2019 № 03-03-06/1/10344).

Если приложенные к авансовому отчету подтверждающие документы оформлены с нарушением законодательства РФ, расходы по такому авансовому отчету не учитываются для целей налогообложения прибыли организации как не имеющие надлежащего документального подтверждения (письма Минфина РФ от 22.01.2020 № 03-03-06/1/3300, от 14.10.2019 № 03-03-06/1/78500).

Порядок передачи сведений в ФНС

Помимо этого, существуют требования по срокам предоставления информации о платежах в налоговую. Сделать это необходимо не позднее 30 дней с момента оформления покупки клиента. Чеки отправляются в режиме реального времени – это занимает всего несколько секунд и не требует привлечения кассира.

Если предприниматель или юридическое лицо пропускают срок передачи данных в ФНС, программное обеспечение кассы блокирует функцию формирования фискального признака. Поэтому дальнейшее сохранение сведений об оплате не производится, и они не будут переданы в налоговый орган. За подобное нарушение будут начисляться штрафы.

Таким образом, если магазин по какой-то причине не подключается к сети Интернет в течение 30 дней, но при этом продолжает пробивать чеки, они не будут действительны.

Вся ответственность за своевременную передачу сведений из онлайн-кассы в ФНС лежит на собственнике ККТ.

Индивидуальный предприниматель или начальник юридической организации должен контролировать отправку чеков ОФД одним из предложенных ниже способом:

- Онлайн-касса периодически уведомляет о наличии непереданных в обслуживающую компанию сведений.

- Пробитые чеки в личном кабинете на сайте оператора фискальных данных отсутствуют. Это значит, что сведения об оплате не передались.

- В отчете о состоянии расчетов указано количество чеков, которые не были отправлены ОФД.

В таких случаях следует обратиться непосредственно в ОФД для решения проблемы, или попытаться устранить ошибку самостоятельно, проверив подключение кассы к сети Интернет.

Для того, чтобы осуществлять полноценный контроль и обеспечивать своевременное устранение неполадок, советуем приобрести онлайн-кассу с оповещением. Также рекомендуем купить источник бесперебойного питания на случай отключения электроэнергии, предусмотреть подключение ККТ к кабельной и мобильной интернет-сетям, и всегда иметь под рукой рабочую резервную кассу на случай поломки основного устройства.

Можно или нельзя?

Кассовый чек применяется только в наличных и электронных расчетах. Безналичные расчеты предполагают использование других подтверждающих сделку документов. Кроме того, нормы ФЗ-54 об обязательном применении ККТ, несмотря на практически полный охват наличных и приравненных к ним торговых операций, содержат ряд исключений.

Это означает, что возможны два варианта документирования:

- товарный чек без дополнения к нему в виде кассового чека;

- товарный чек в комплекте с кассовым чеком.

Если расчеты ведутся в безналичной форме, товарный чек может входить в пакет документов, подтверждающих отгрузку, наряду с накладной, актом передачи ценностей, счетом-фактурой. Здесь он применяется без кассового чека, который смысла при безналичных расчетах не имеет.

В подавляющем большинстве наличных, приравненных к ним ФЗ-54 операций в настоящее время использование ККТ, а значит, и кассового чека, обязательно (если речь идет о БСО, то состав реквизитов и требования к этому документу практически идентичны). Кассовый чек может дополняться товарным, например, с целью более подробно расшифровать характер операции, состав продаваемого товара. Самостоятельно товарный чек не оформляется.

Некоторые категории налогоплательщиков освобождены от обязанности применения ККТ и оформления кассовых чеков при осуществлении соответствующих видов расчетов.

Кассовые чеки, в частности, могут не выбивать и ККТ не применять ИП, у которых нет работников – до 1.07.2021, независимо от системы налогообложения. При этом товары не должны перепродаваться, льгота распространяется только на собственное производство. В период временной работы без кассового аппарата предприниматель обязан выдавать по просьбе покупателя товарный чек, подтверждающий сделку.

Обратите внимание! Если покупатель не получил кассовый чек или кассовый чек утрачен, затраты все равно есть шанс подтвердить перед фискальными органами правильно оформленным товарным чеком. Таково мнение Минфина (письмо №03-01-15/52653 от 16/08/17)

Тезисно

- Кассовый и товарный чек – два разных документа, используемые для подтверждения сделок. Товарный чек может использоваться без кассового чека в пакете документов, подтверждающих безналичные расчеты и отгрузку по договору.

- В большинстве случаев при осуществлении наличных расчетов и оплате электронными картами продавец обязан предоставить покупателю кассовый чек. Товарный чек может быть выписан с ним в паре.

- Предприниматели, которые временно не используют ККТ, в соответствии с законодательством могут выдавать клиентам полностью заполненные товарные чеки.

- По мнению Минфина, если покупателю не выдан кассовый чек, он может подтвердить расходы по оплате товара товарным чеком, содержащим все необходимые реквизиты.

Действителен ли товарный чек без кассового чека для ИП и ООО

КЧ предпринимателя является важнейшим актом. Печать данного документа производится с помощью машины, предназначенной для этого, а сама бумага содержит очень важную информацию. Вышеупомянутый платежный документ также необходим при произведении разного рода расчетов. Также он является важным пунктом при выдерживании строгой отчетности в документах.

ТЧ не является бланком, который должен соответствовать определенным строгим требованиям, поскольку является вспомогательным документом. Лица, занимающиеся предпринимательской деятельностью, могут выпускать чеки самостоятельно или же обратиться за помощью в любую типографию.

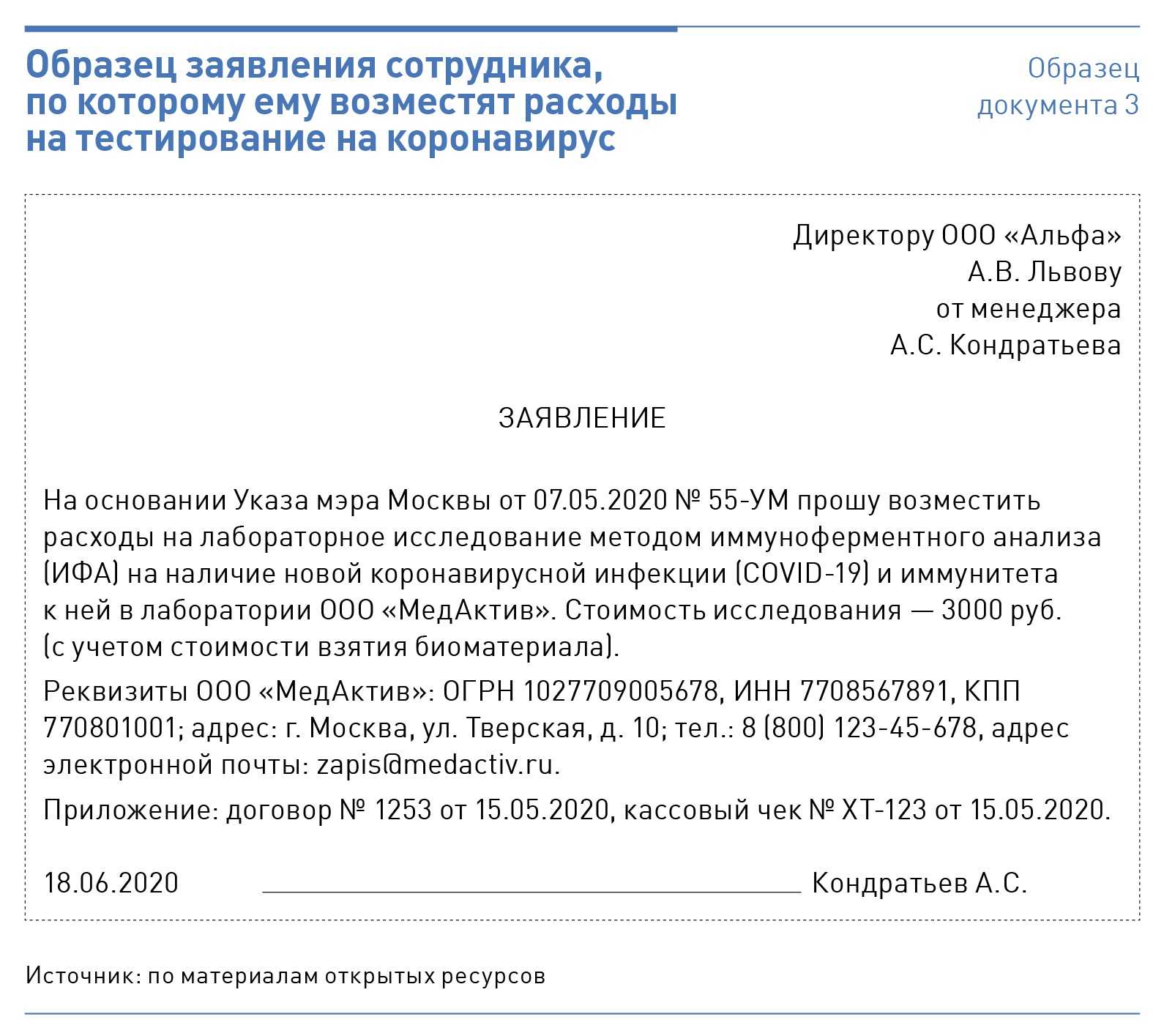

Подтвердить расходы подотчетное лицо может без чека?

В п. 6.3 указания ЦБ РФ №3210-У от 11.03.2014 сказано, что подотчетные лица обязаны сдавать авансовые отчеты вместе с подтверждающей документацией, но какой чек нужен для отчета в бухгалтерию, в указаниях Центробанка не сказано. По сути, это любой финансовый формуляр, подтверждающий расходы и содержащий обязательные реквизиты бухгалтерской первички. В противном случае бланк нельзя принять к бухучету.

Повсеместный переход на онлайн-кассы внес существенные изменения в порядок ведения расчетов с подотчетными лицами. Практически все продавцы товара, работ или услуг обязаны проводить покупку через онлайн-ККМ. Покупателю выдается фискальный кассовый чек (далее ФКЧ) или БСО нового образца. Закон №54-ФЗ четко определил, какой чек можно принять к авансовому отчету, и принятие к учету формуляров, не соответствующих новому регламенту по применению онлайн-касс, несет для компании налоговые риски.

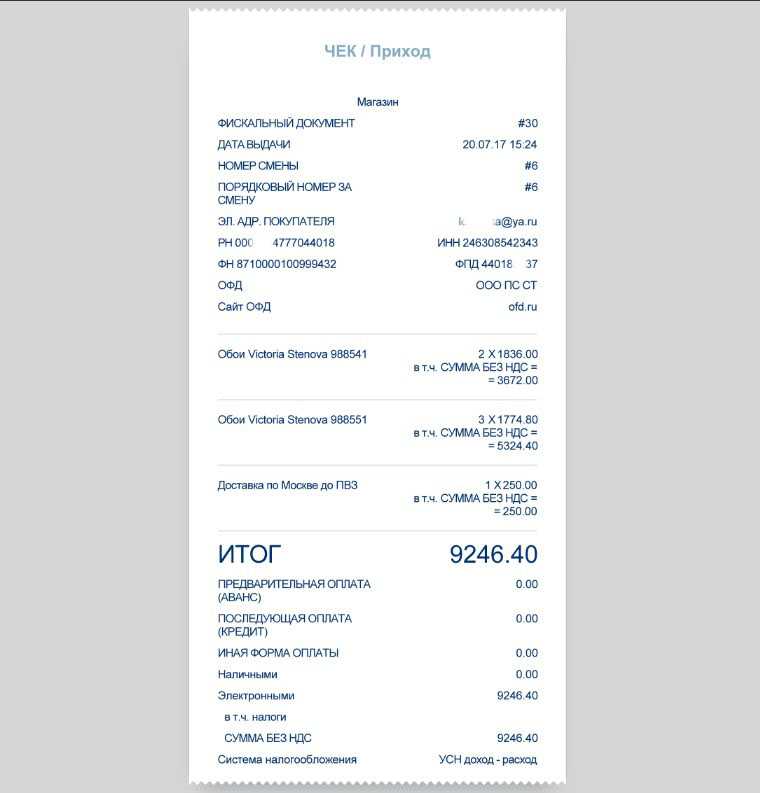

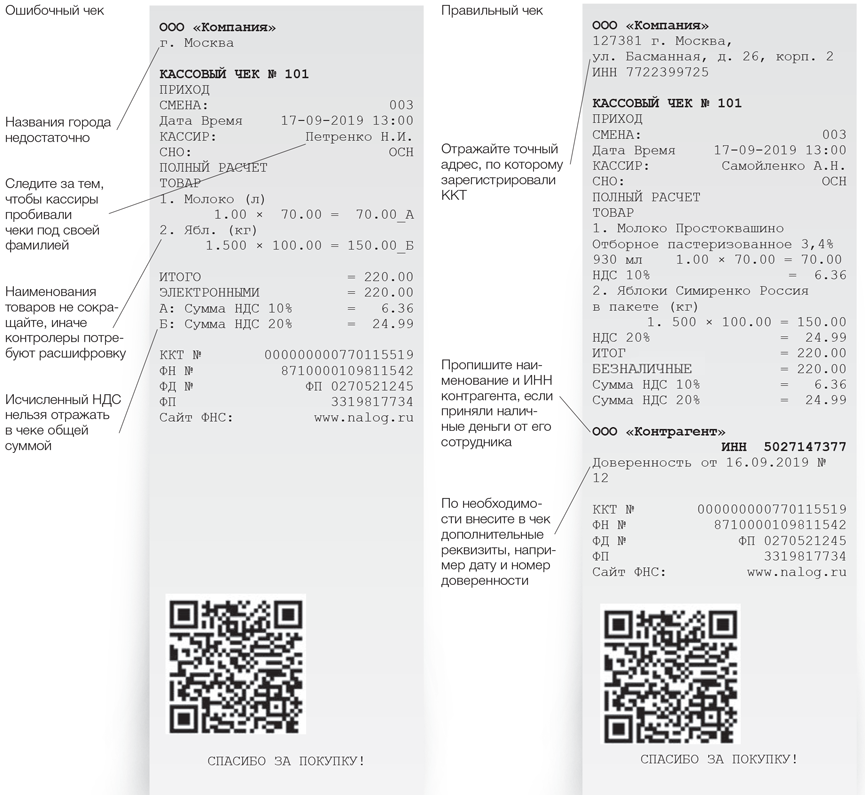

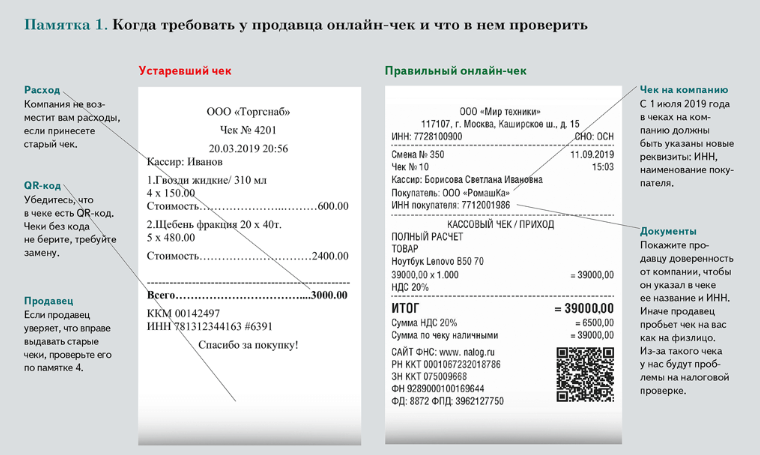

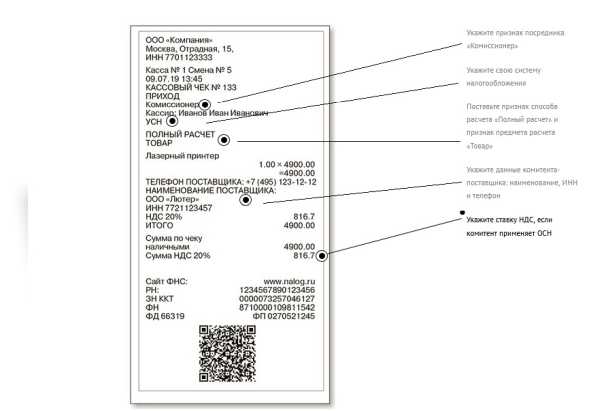

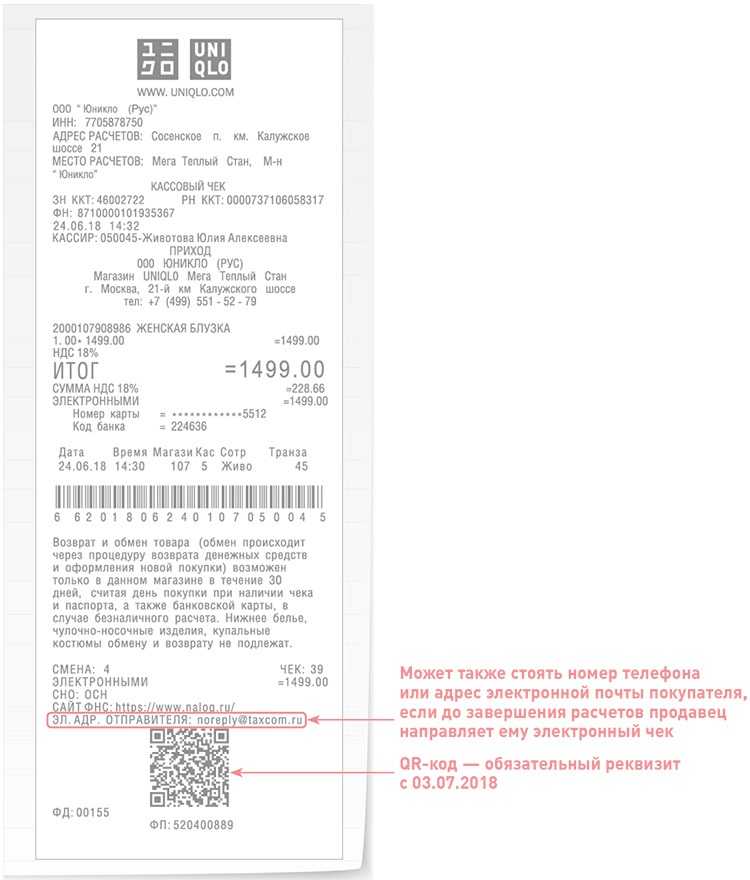

В пункте 6.1 ст. 4.7 Федерального закона №54-ФЗ регламентированы единые требования к чекам для авансового отчета 2020 года. Норматив устанавливает более 20 реквизитов, к ним относятся:

- наименование организации и ИНН;

- дата, время и место (адрес) осуществления расчета;

- должность и Ф. И. О. кассира (продавца), выбившего ФКЧ;

- наименование документа и признак расчета;

- регистрационный номер ККТ и заводской номер фискального накопителя;

- адрес сайта, где проверяют ФКЧ;

- номер смены и порядковый номер ФКЧ за смену;

- наименование товаров (работ, услуг), количество, цена за единицу, стоимость с учетом скидок;

- форма расчета;

- ставка и сумма НДС;

- система налогообложения;

- код товара.

Законодатели предусмотрели некоторые особенности, характерные для каждого вида фискальной документации.

Подотчетные лица, отчитывающиеся в бухгалтерию, обычно прикладывают кассовый и товарный чеки для авансового отчета, хотя при наличии фискального (кассового) товарный необязателен. А разрешено ли принять авансовый отчет, если работник предоставил только товарный?

Да, организация вправе учесть расходы по авансовому отчету, к которому приложен только ТЧ (письмо Минфина №03-01-15/52653 от 16.08.2017). Работодатель не несет ответственности за то, что продавец не соблюдает кассовое законодательство.

К тому же подотчетное лицо или его руководитель не уполномочены проверять, обязан ли продавец применять онлайн-ККТ

Следовательно, признайте расходы, даже если работник сдал товарный чек без кассового для авансового отчета в 2020 году, но обратите внимание, что такие документы могут повлечь налоговые риски в части признания расходов при налогообложении

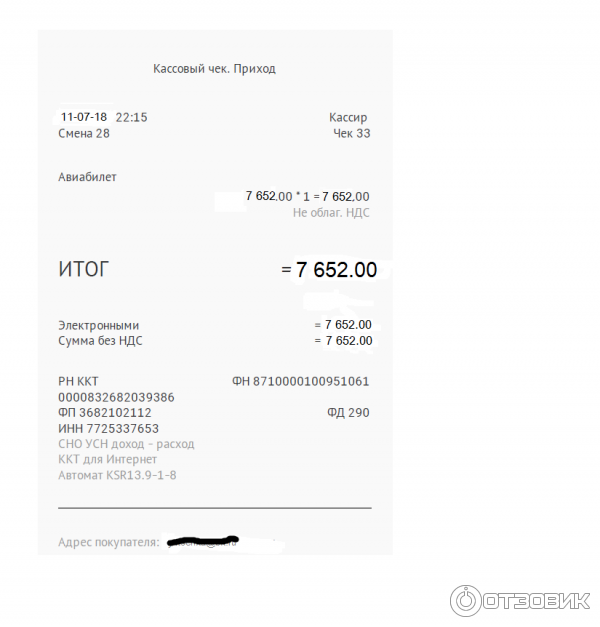

Если подотчетнику выдали электронный ФКЧ, то он тоже является фискальным документом, подтверждающим расходы. Достаточно ли чека для авансового отчета? Да, достаточно, но документ необходимо распечатать.

Оплату проезда командированных работников учитывайте в налоговых расходах на основании распечатанного электронного билета, посадочного талона (письмо Минфина №03-03-06/1/4908 от 28.01.2020).

При потере электронного билета расходы на перелет подтвердит справка авиакомпании, что командированный летел рейсом, указанным в билете. Если нет справки, Минфин разрешает обосновать расходы билетом и документами, косвенно подтверждающими перелет (письмо Минфина №03-03-05/12957 от 28.02.2019), — отметкой в загранпаспорте и т. п.

Отчет по подотчетным суммам

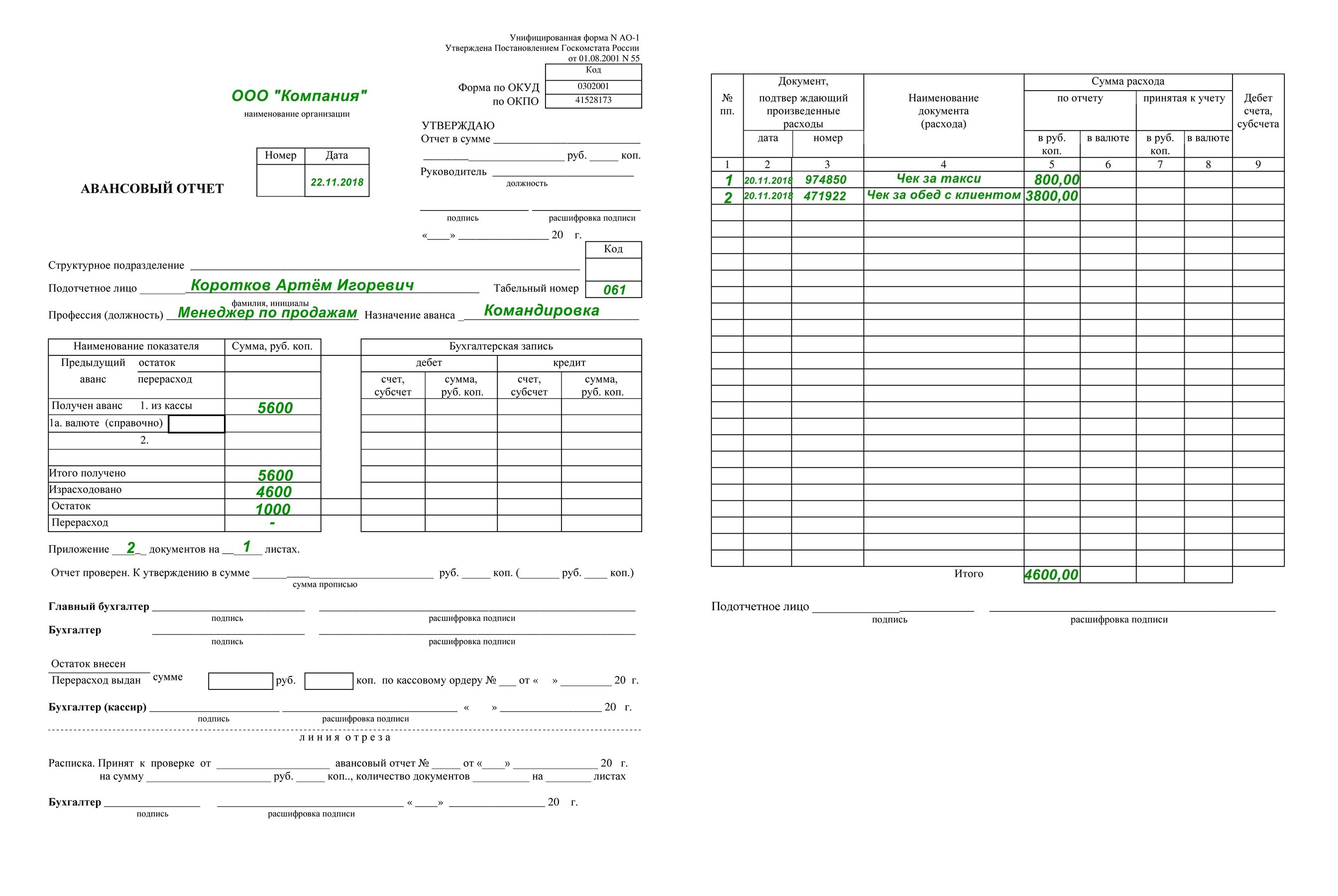

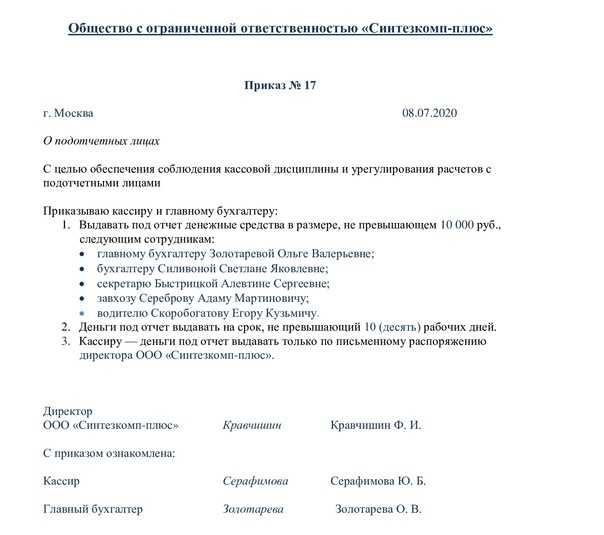

В течение трех дней с окончания срока, на который был выдан аванс, сотрудник обязан отчитаться об истраченных деньгах. Для этого он должен представить в бухгалтерию авансовый отчет по унифицированной форме № АО-1 или по форме, разработанной организацией самостоятельно. Главное, чтобы в документе были предусмотрены все необходимые реквизиты. Какую бы форму вы ни использовали, сначала ее утверждает руководитель приказом к учетной политике.

Такой порядок следует из пункта 6.3 указания Банка России от 11 марта 2014 г. № 3210-У, части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008.

Ситуация: можно ли составлять авансовый отчет один раз по итогам месяца? В течение месяца наличные выдаются под отчет одному и тому же сотруднику несколько раз (например, 5-го и 15-го числа).

Ответ: нет, нельзя.

Выдать наличные деньги под отчет можно при условии, что сотрудник отчитался за ранее полученный аванс. При составлении одного авансового отчета по всем подотчетным суммам, выданным в течение месяца, это требование не выполняется. Это следует из пункта 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У и пункта 214 Инструкции к Единому плану счетов № 157н.

Внимание: если налоговые инспекторы обнаружат, что организация неправомерно выдала деньги под отчет (по ранее выданным суммам сотрудник еще не отчитался), то они могут попытаться оштрафовать ее за нарушение Правил ведения кассовых операций. Однако ответственность за этот проступок наступает в строго ограниченных случаях

Они указаны в статье 15.1 Кодекса РФ об административных правонарушениях. Несоблюдение правил выдачи подотчетных сумм к ним не относится. Получается, что штраф за такое правонарушение не предусмотрен. Это подтверждает и арбитражная практика (см., например, постановления ФАС Северо-Западного округа от 21 февраля 2005 г. № А56-33543/04 и от 9 февраля 2005 г. № А21-8287/04-С1)

Однако ответственность за этот проступок наступает в строго ограниченных случаях. Они указаны в статье 15.1 Кодекса РФ об административных правонарушениях. Несоблюдение правил выдачи подотчетных сумм к ним не относится. Получается, что штраф за такое правонарушение не предусмотрен. Это подтверждает и арбитражная практика (см., например, постановления ФАС Северо-Западного округа от 21 февраля 2005 г. № А56-33543/04 и от 9 февраля 2005 г. № А21-8287/04-С1).

На лицевой стороне отчета сотрудник указывает свою фамилию и инициалы, профессию (должность), назначение аванса и т. д. На оборотной стороне он должен отразить все расходы, произведенные им. Полученные оправдательные документы сотрудник прикладывает к авансовому отчету и нумерует в порядке их записи в отчете.

Ситуация: должен ли сотрудник оформить авансовый отчет, если вернул всю полученную подотчетную сумму?

Ответ: нет, не должен.

Авансовый отчет служит основанием для списания расходов, которые организация понесла через сотрудника (указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55).

Если же сотрудник вернул всю сумму, выданную ему под отчет, никаких расходов не возникает.

На полученную сумму составьте приходный кассовый ордер формы № КО-1. В строке «Основание» этого документа напишите: «Возврат неиспользованных подотчетных сумм».

Электронный чек: в каких случаях и как его нужно направить покупателю

- Покупатель сообщает продавцу номер телефона или адрес электронной почты, на которую он хочет получить документ, подтверждающий произведенную оплату.

- Продавец на ККТ вводит указанные покупателем данные и формирует документ об оплате в электронном виде.

- Чек направляется в виде смс-сообщения на указанный номер телефона или письмом на e-mail адрес.

Электронный кассовый чек или бланк строгой отчетности направляется покупателю только по его просьбе. Если покупатель (клиент) перед оплатой покупки (услуги) не высказал желания получить документ об оплате в электронной форме, то необходимо сформировать только его бумажную копию.

Для чего необходимо сохранять платежный документ (чек) в течение некоторого времени после покупки?

Кассовый чек будет являться прямым доказательством покупки именно в этом магазине. А значит, если вдруг возникнет ситуация с желанием вернуть покупку, чек будет главным доказательством того, что товар был куплен именно в этом магазине.

Тем не менее, кассовый чек, это не единственное доказательство, которое может подтвердить факт покупки в конкретном магазине. Существует и группа других документов с аналогичными возможностями.

Важно! Если продавец настаивает на предоставлении кассового чека для возврата изделия, то его требование не является законным. Еще бывают ситуации, когда чек кассовый нужен самому покупателю для того, чтобы составлять отчет о своих расходах и покупках, и иметь фиксированное подтверждение своих денежных трат

Еще бывают ситуации, когда чек кассовый нужен самому покупателю для того, чтобы составлять отчет о своих расходах и покупках, и иметь фиксированное подтверждение своих денежных трат.

Как обычно чек используется в торговле?

Закон Российской федерации обязывает индивидуальных предпринимателей при продаже своей продукции, товаров народного потребления использовать кассовые аппараты, то есть контрольно-кассовую технику.

Тогда во время сделки покупателю дается на руки тот самый чек. Он всегда имеет свою определенную четкую структуру, форму. Так же он и есть — первичный учетный документ на бумажном носителе.

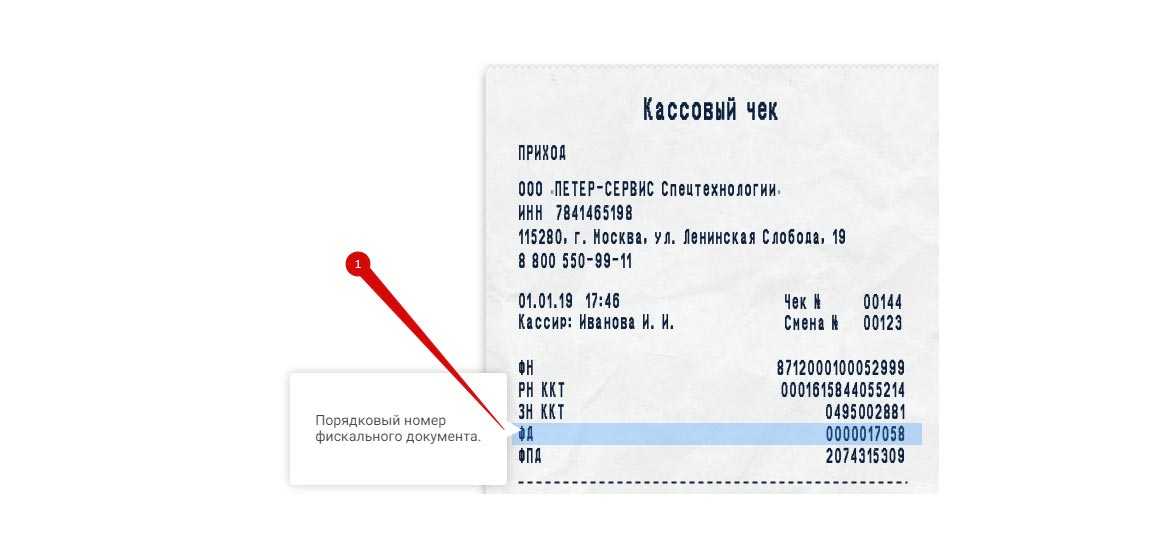

Важно! Продавец обязан выдавать на руки кассовый чек, так как именно чек обеспечивает точный учет денег в рамках торговых расчетов. Основные реквизиты в кассовом чеке:

Основные реквизиты в кассовом чеке:

- полное название товара и его цена;

- порядковый номер чека;

- официальные данные продавца. Сюда же включают ИНН, номер свидетельства о регистрации;

- номер ККМ, присвоенный на заводе;

- юридический адрес, где кассовый аппарат зарегистрирован;

- свойство налогового режима и прочее.

Кроме вышеперечисленных реквизитов на чеке могут быть другие типы информации, например какая — либо реклама. Законом это не запрещено. Если по каким то причинам, на чеке реквизиты печатаются не достаточно четко, то работа ККМ останавливается.

Четкость и читаемость информации на кассовых чеках очень важна, потому что:

- Позволяет покупателю,бесспорно, доказать, что товар был куплен именно у этого продавца.

- Позволяет налоговым органам контролировать деятельность продавца. А именно, позволяет видеть соблюдение правил торговли, и совершения кассовых операция, правильность обращения с финансами. Так же налоговая инспекция может осуществлять контроль за размером выручки в определенный момент времени.

Если выявляются нарушения законодательных норм, связанные с выдачей чека, то продавец может быть наказан штрафом. Если же ранее он не привлекался по подобным нарушениям, то только предупреждением.

Чеки на ГСМ с указанием времени 07: 20 – можно ли принять расходы к учету

Таким образом, затраты на ГСМ могут быть приняты в целях исчисления налога на прибыль при выполнении требований п. 1 ст. 252 НК РФ. Расходы должны быть оформлены документально путевыми листами, подтверждающими использование автомобиля в служебных целях, с указанием пробега и расхода топлива, и чеками на оплату ГСМ.

По договору аренды транспортного средства с экипажем арендодатель обязуется предоставить транспортное средство во временное владение и пользование за плату и оказывает своими силами услуги по управлению и его технической эксплуатации (ст. 632 ГК РФ). Арендодатель обязан поддерживать надлежащее состояние транспортного средства, сданного в аренду, включая осуществление текущего и капитального ремонта, предоставление необходимых принадлежностей (ст. 634 ГК РФ).

Можно ли принять расходы если подписи нет на товарном чеке

То есть товарный чек вмененщика одновременно подтверждает и приобретение, и оплату товарно-материальных ценностей. И на основании такого документа можно учесть расходы в целях налогообложения (Письма Минфина России от 06.09.2012 N 03-11-11/272, от 19.01.2010 N 03-03-06/4/2). В то же время однозначно сказать, что имеющийся у вас документ выдал именно плательщик ЕНВД, нельзя.

Документы, которыми оформляются хозяйственные операции, связанные с поступлением или выплатой денежных средств, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным, – непосредственно после ее совершения.

Можно ли принимать к учету авансовый отчет с приложенными оправдательными документами (чеками, товарными чеками, квитанциями), дата выдачи которых совпадает с выходным днем

В бухгалтерии учреждения авансовый отчет проверяется на предмет правильности оформления и наличия документов, подтверждающих произведенные расходы, обоснованности расходования средств. На оборотной стороне авансового отчета заполняются графы 7-10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету. Проверенные авансовые отчеты утверждает руководитель учреждения.

Выдача денежных средств допускается при отсутствии за подотчетным лицом задолженности по суммам, полученным ранее под отчет (п. 214 Инструкции N 157н). Аналогичные требования к выдаче под отчет денежных средств содержатся в п. 4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного ЦБ РФ 12.10.2011 N 373-П (далее — Положение N 373-П).

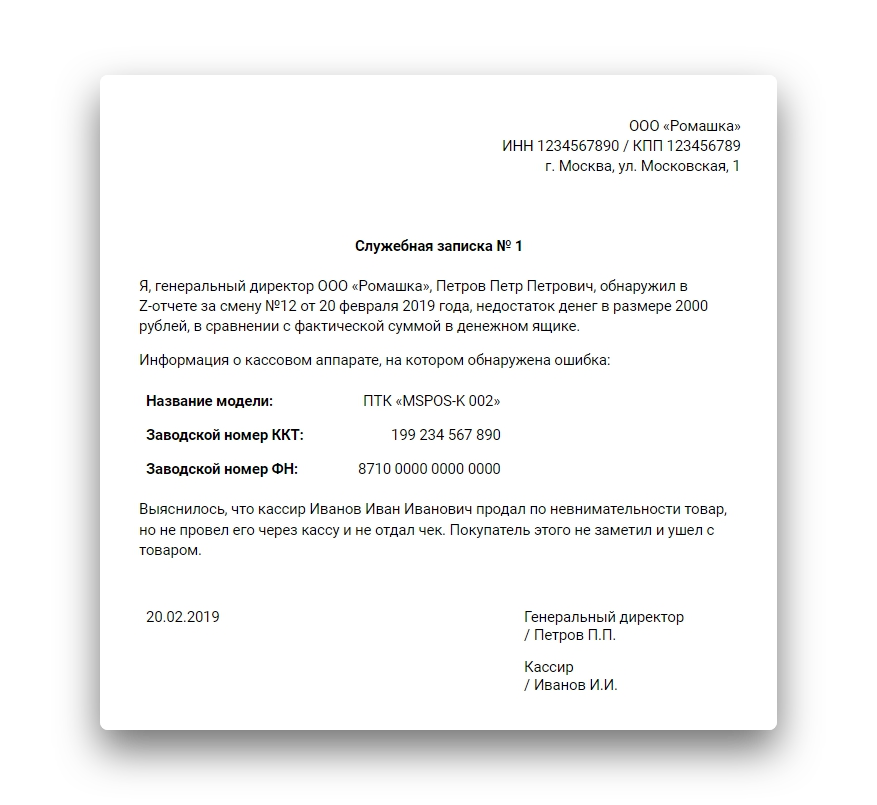

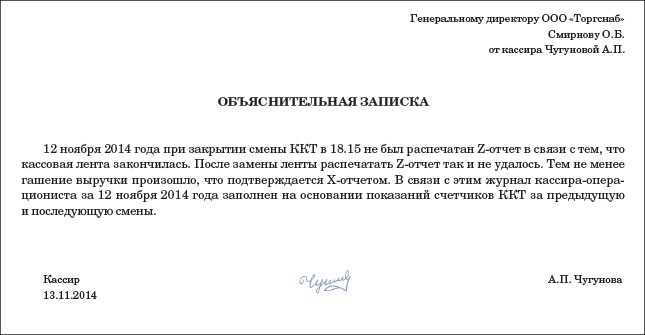

Как написать объяснительную по утере чека гсм

В ходе производства часть материалов может быть утеряна. В этом случае речь идет о технологических потерях. Заметьте, после слова «записка» точку не нужно ставить. Дата составления и подпись. После того, как объяснительная подписана, вы должны отнести ее своему непосредственному начальнику. Он обязан поставить на ней дату приема и регистрационный номер. Канцелярию работник сдал, а первичку потерял, в связи с чем написал объяснительную записку. Бухгалтер запросил у продавца дубликат товарной накладной, копию z-отчета кассира-операциониста и акт сверки. Подотчетная сумма фигурировала во всех документах, и авансовый отчет был принят.