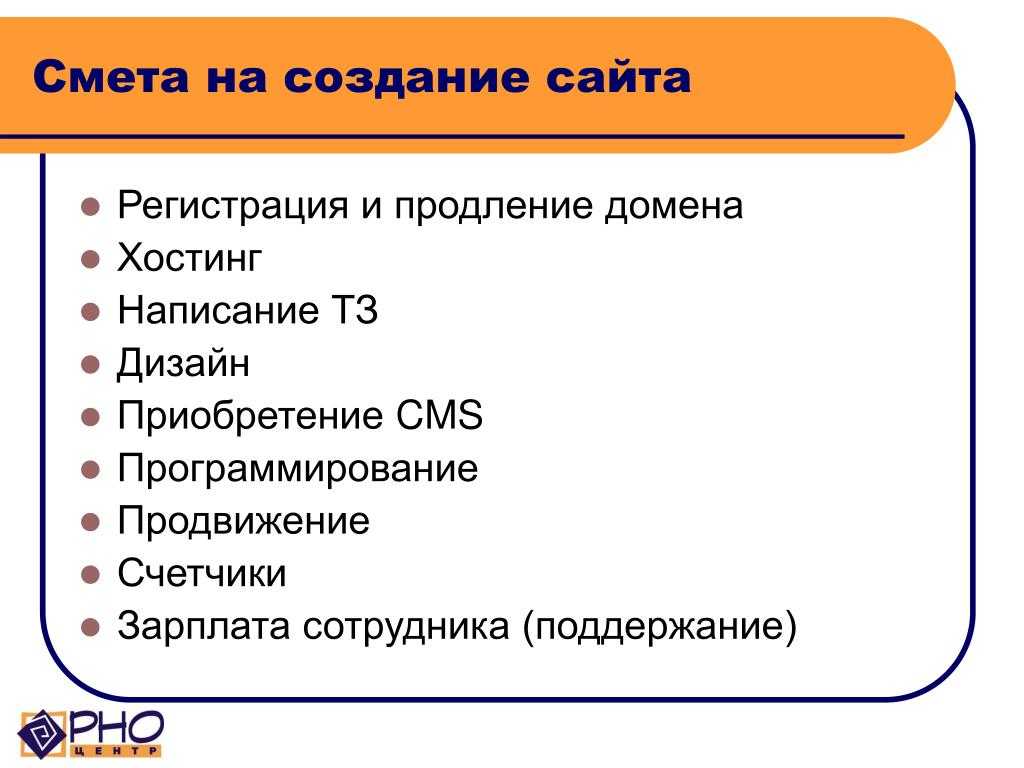

- Учитываем расходы на создание интернет-сайта

- Бухгалтерские проводки

- Маркетинговые исследования

- Основные этапы создания сайта бухгалтерский и налоговый учет

- 1. Создание концепции проекта

- 2. Создание технического задания

- 3. Проект разработки по этапам

- 4. Внедрение в эксплуатацию

- Расходы на сайт

- Бухгалтерский учет доходов интернет-магазина

- Расходы на хостинг и домен

- Необходимость продвижения сайта

- Взносы на социальное страхование

- Чтобы в общей сумме уплачивать 7,6% страховых взносов, действующая IT-организация должна:

- Оплата товара интернет магазина

- Регистрируем доменное имя сайта

- Бухучет

- Законность интернет-торговли

- Имущественные права на сайт

- Сколько может стоить создание сайта бухгалтерский и налоговый учет?

- Бухучет доходов от передачи прав по лицензии

- Лицензионные платежи уплачиваются как:

- Доставка товаров со склада клиентам

- Пример проводок при курьерской доставке

- Система налогообложения для интернет магазина

- Обратите внимание. С 2008 года понятие неисключительных прав не используется

- Бухучет support-операций ПО

Учитываем расходы на создание интернет-сайта

Сегодня многие компании открывают в интернете web-сайты. Посмотрим, какие расходы на эти цели организация может учесть при исчислении налога на прибыль.

Одна или совокупность нескольких интернет-страниц, связанных общей тематикой и расположенных по определенному адресу в интернете, есть не что иное, как web-сайт. На сайте могут быть размещены текстовые материалы, фотографии, прайс-листы, графические изображения, а также базы данных, программы и т. д.

Как правило, на интернет-сайте компания указывает основные сведения о себе, приводит контактную информацию (телефоны и местонахождение офисов или магазинов, фамилию, имя и отчество специалистов или руководителей, адреса их электронной почты), перечень видов деятельности (наименование работ и услуг, ассортимент товаров), сообщения о проводимых рекламных акциях, предоставляемых скидках.

Порядок налогового учета расходов на разработку и поддержание интернет-сайта зависит от того, признается ли созданный объект нематериальным активом.

Бухгалтерские проводки

Пример 1

ООО «Лима» использует для доставки товаров свою службу доставки и почтовые отделения.

Расходы на доставку за месяц составили 208 200 руб. Амортизация ТС — 57 800 руб., зарплата курьера — 56 800 руб., оплата проезда курьера — 9500 руб., ГСМ — 48 900 руб., услуги почты — 35 200 руб.

Дт 44 Кт 02 — 57 800 (амортизация ТС)

Дт 44 Кт 70 — 56 800 (зарплата курьера)

Дт 71 Кт 50 — 48 900 (выданы деньги водителю)

Дт 10 Кт 71 — 48 900 (куплен ГСМ)

Дт 44 Кт 10 — 48 900 (списаны ГСМ в расходы)

Дт 71 Кт 50 — 9 500 (выданы деньги курьеру)

Дт 44 Кт 71 — 9 500 (списаны расходы на проезд курьера)

Дт 44 Кт 60 — 35 200 (списаны расходы на услуги почты)

Дт 60 Кт 50 — 35 200 (оплачены почтовые услуги)

Дт 90 Кт 44 — 208 200 (списаны затраты на доставку товаров за месяц)

Маркетинговые исследования

Маркетинговые исследования, так же как и рекламу, относят в расходы на Дт 44, а в конце месяца списывают на себестоимость товара в Дт 90.

Пример 2

ООО «Лима» купило услугу по маркетинговому исследованию. Стоимость услуги составила 125 600 руб.

Дт 44 Кт 60 — 125 600 (исследования учтены в затратах)

Дт 60 Кт 51 — 125 600 (услуга оплачена)

Дт 90 Кт 44 — 125 600 (затраты списаны в себестоимость товара)

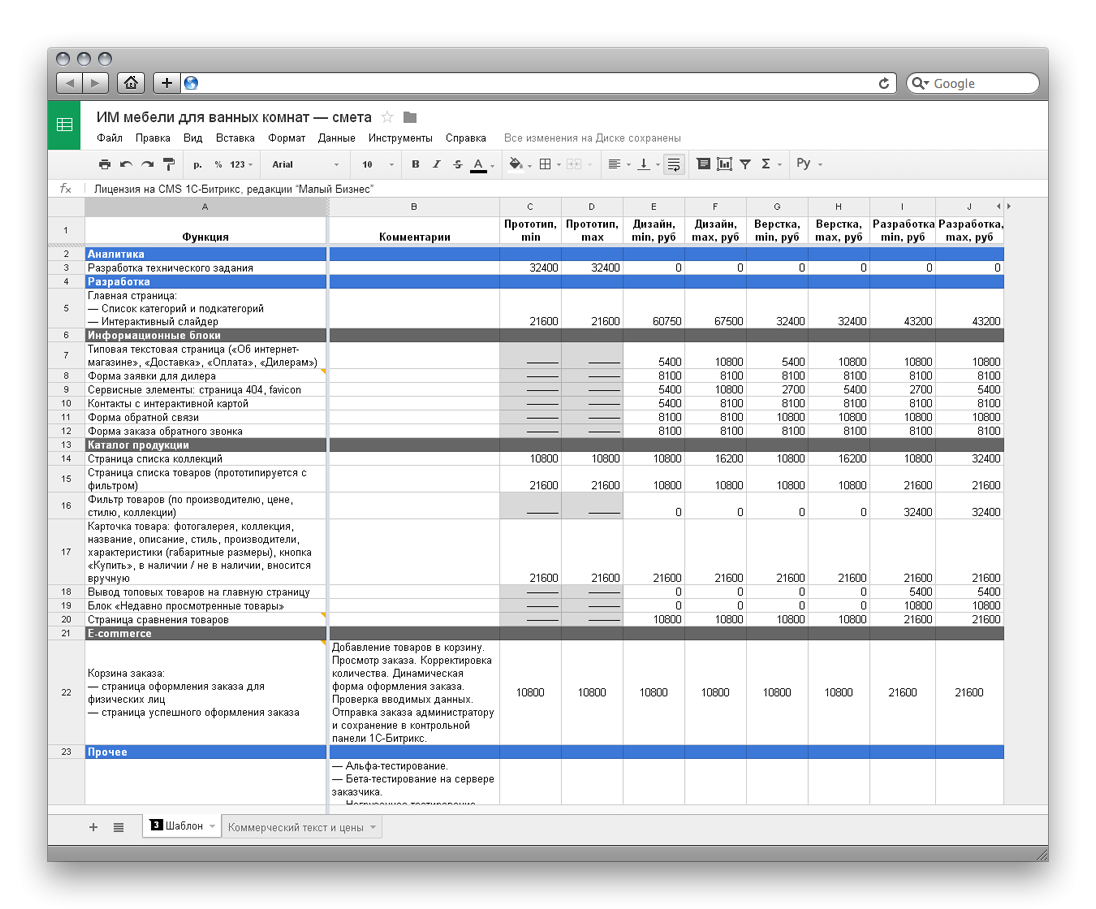

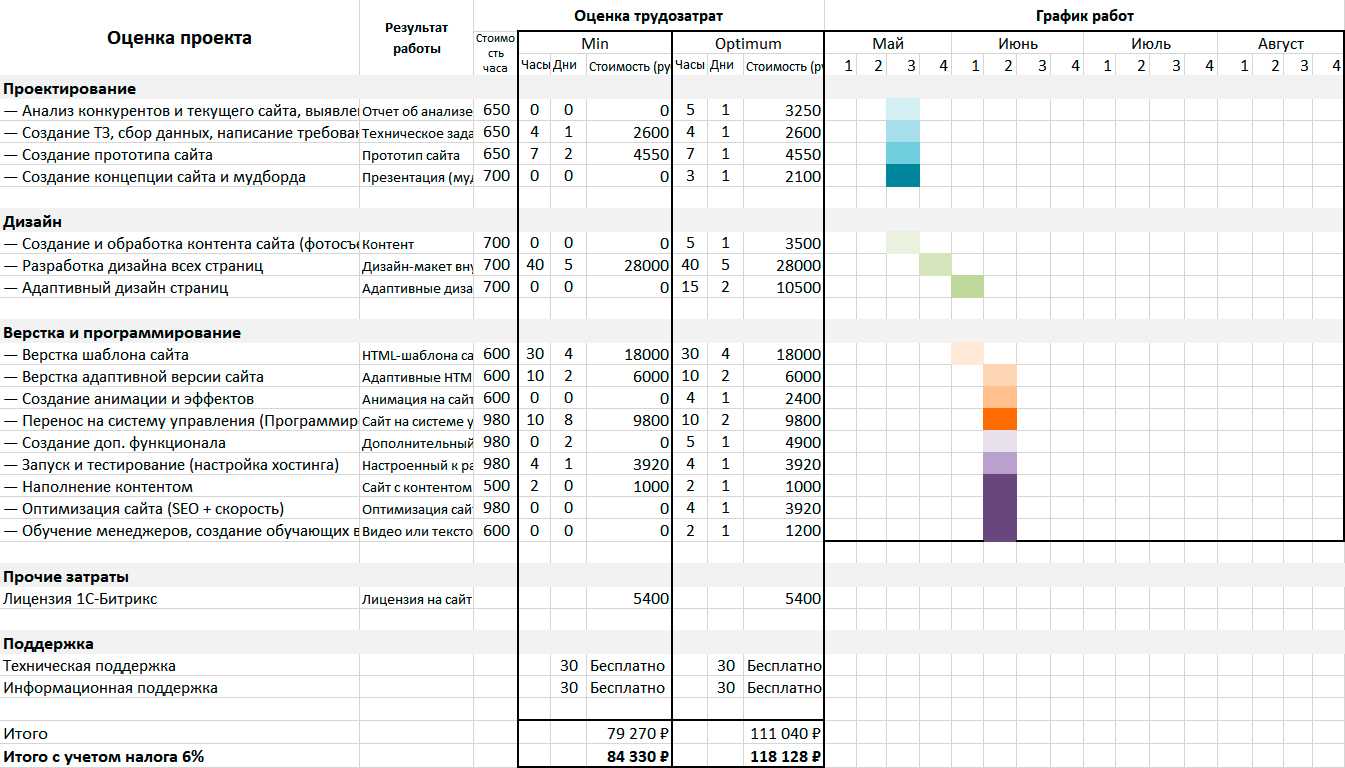

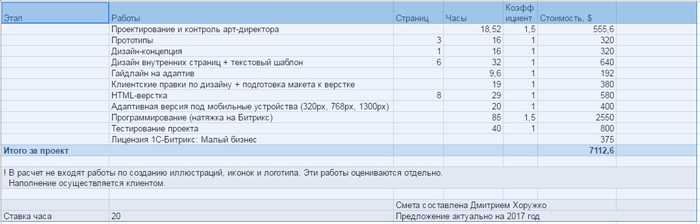

Основные этапы создания сайта бухгалтерский и налоговый учет

Для создания своих сайтов мы используем веб-платформу Falcon Space. Она закрывает большинство аспектов, которые необходимо учитывать при созданию сайта бухгалтерский и налоговый учет.

При этом работа над проектом подразумеваем следующие этапы:

1. Создание концепции проекта

Создается клиентом самостоятельно либо во взаимодействии и исполнителем. Включает в себя ответы на следующие вопросы: кто будет целевой аудиторией, что является продуктом, какая будет бизнес-модель сайта, основные сервисы сайта, роли в системе и структура. Также может включать более специфичные моменты, связанные с вашей предметной областью.

2. Создание технического задания

Техническое задание (ТЗ) определяет детальное описание, что необходимо сделать в рамках разработки сайта. Именно на основании ТЗ определяется точная стоимость работ.

Для себя мы твердо решили, что заказчик самостоятельно не может написать техническое задание. Его должен писать технический специалист в плотном взаимодействии с представителем заказчика.

Стоимость разработки технического задания колеблется от 25 до 80 тысяч рублей. Стоимость зависит от сложности сайта и требований (например, дополнительно нужны макеты под мобильные устройства).

Сроки разработки технического задания – от 10 до 20 рабочих дней.

ТЗ может включать в себя требования к страницам, дизайну, SEO, производительности, описание бизнес-логики и макеты – схематичное изображение всех страниц.

На текущий момент (май 2020) мы пришли к выводу, что ТЗ лучше делать на каждый этап отдельно. Тем самым обеспечивается максимальная актуальность задач перед реализацией этапа.

3. Проект разработки по этапам

После написания технического задания заключается договор на разработку движка проекта. Именно ТЗ является основанием для договора, которое определяет сроки и стоимость работ. Проект лучше разбивать на 4-5 этапов. Это минимизирует риски проекта, и вы лучше будете контролировать ход проекта. В проекте может отслеживать следующие метрики: что сделано, что можно посмотреть нового по проекту, какие задачи в работе.

4. Внедрение в эксплуатацию

Об этой стадии часто забывают. А именно от нее зависит насколько плавно получится интегрировать сайт в ваши бизнес-процессы.

Данная стадия характеризуется целым комплексом различных работ: правильная настройка сервера, автоматическое создание резервных копий данных сайта, мониторинг параметров сайта, смена тестовых настроек на боевые, seo аудит, проверка контента на сайте, создание DEV и PROD версии, общее тестирование, обучение персонала.

Единожды разработав сайт, не думайте, что теперь он будет таким всегда. Сайт должен постоянно развиваться и меняться в ногу с вашим бизнесом:

- новые идеи,

- новые потребности,

- обратная связь от потребителей.

Это непрерывный итеративный процесс улучшений. Только так можно сделать действительно ценный онлайн-инструмент для своего бизнеса.

Что включает в себя сопровождение:

- обслуживание сервера (для крупного сайта хостинг – не лучший вариант)

- создание новых модулей для сайта (веб-программирование)

- добавление нового контента на сайт (статьи, текста, товары, промо-материалы)

- веб-аналитика

- оптимизация рекламы

- поисковое продвижение.

Расходы на сайт

Данной услугой пользуются преимущественно для размещения сайта компании.

Провайдер – это компания, предоставляющая услуги связи. Взаиморасчеты с ней ведутся по принципу «возмездного оказания услуг» , т.е. заказчик оплачивает в полном объеме оказанные услуги исполнителем.

Прибегая к услугам хостинг провайдера компания несет затраты, которые определены интервалом оказания услуг. Обычно минимально оплачивается: один месяц услуг хостинга, а наиболее распространённым периодом является год на хостинг сайтов.

В бухгалтерском учете данные платежи относятся к обычным видам деятельности. И признают в отчетном периоде организации, причем не зависимо от суммы платежей (ПБУ 18 10/99). Если компания производит платеж за длительный промежуток времени, то данные расходы необходимо отражать равномерно интервалу оплаты.

Например: Если вы оплатили 12 000 руб. за один год хостинга для сайта компании, то учитываем ежемесячные затраты на хостинг в 1 000 руб.

Каждый месяц провайдер будет присылать акты о выполненных работах/услугах, на основании них нужно списывать авансовые платежи на расходы.

Для того чтобы расходы на услуги хостинга были признаны необходимо:

- Оформление договора с компанией предоставляющей услуги хостинга — провайдером,

- Сумма платежа (ей), уплачиваемая(ых) компанией, должна быть строго определена в договоре оказания услуг.

Ниже приведены правильные бухгалтерские проводки, для учета оплат хостинга:

- Дт 19 Кт 60 сумма НДС хостинг платежа

- Дт 20 Кт 60 сумма затрат на размещение сайта

- Дт 60 Кт 51 оплачены компанией затраты

- Дт 68 Кт 19 принимаемый НДС к вычету

Т.е. пока фактические не произойдет полное оказание услуги, отнести платеж хостинг провайдеру к расходам будущих периодов нельзя – все затраты учитываются во взаиморасчетах с поставщиком услуг.

Стоит учесть, что услуги провайдера обычно включают НДС, поэтому можно принять его к вычету. НДС к вычету по данным видам услуг не является особенным, вся процедура производится в установленном порядке, согласно 171 и 172 статьями Российского Налогового Кодекса.

Бухгалтерский учет доходов интернет-магазина

Если магазин работает на общем режиме, то возникает необходимость добавления НДС при реализации. При поступлении аванса за товар от покупателя (безналичная оплата через сайт) с него следует выделить НДС и направить его для уплаты. Начисление НДС проводится днем получения уведомления о поступлении денег.

В данном случае можно составить один экземпляр счета-фактуры или не выставлять его вовсе, если покупатель — физлицо. Регистрационную запись в книге продаж можно выполнить сразу за месяц или квартал на основании справки-расчета.

При отправке товара почтой наложенным платежом добавленный налог нужно начислить на момент перемещения товара в почтовое отделение для отправки. Порядок регистрации операции в книге продаж аналогичен указанному выше.

При оплате товара по факту доставки до клиента, НДС начисляется к уплате на момент отгрузки, указанный в накладной, счет-фактуру физлицу покупателю предоставлять не обязательно.

Расходы на хостинг и домен

Данные расходы обычно носят периодический характер на протяжении всего периода использования сайта. Затраты в бухучете вносят в число расходов по обычной деятельности, формирующей себестоимость реализуемых товаров (44 счет). Учитываются расходы в периоде, к которому относятся.

Расходы на первичную регистрацию домена включаются в начальную стоимость сайта. Расходы на ежегодное продление доменного имени не относят в первоначальную стоимость, так как данные траты не изменяют и не улучшают сайт, поэтому их вносят в число расходов по обычной деятельности в виде прочих.

Необходимость продвижения сайта

Услуги по оптимизации и продвижению сайта обычно заказываются у сторонних сео-компаний. Изначальные траты на стадии разработки сайта включаются в начальную стоимость НМА, формируемую на сч. 05.

Взносы на социальное страхование

При соблюдении ряда условий отечественные IT-компании пользуются льготами и в сфере соцстрахования, уплачивая 6% на ОПС, 0,1% на медстрахование, 1,5% на взносы в случае временной нетрудоспособности.

Чтобы в общей сумме уплачивать 7,6% страховых взносов, действующая IT-организация должна:

- быть аккредитованной на государственном уровне;

- иметь в штате от 7-ми наемных работников;

- получать от 90% и выше выручки от IT-деятельности.

Обратите внимание: в последних разъяснениях Минфин указал, что о решении перейти на уплату страховых взносов по льготным тарифам IT-компания сообщать налоговикам не обязана.

Аутсорсинг бухгалтерии специально для АйТи. Персональное предложение.

Узнать больше

Оплата товара интернет магазина

Для того чтобы осуществлять продажу физическим лицам необходимо учитывать тот факт, что расчет будет вестись как наличными денежными средствами, так и безналичными.

Рассмотрим каждый конкретный случай более подробно.

оплата товара наличными деньгами.

В этом случае вам необходимо пользоваться кассовым аппаратом. Его установкой занимаются банки, они окажут вам помощь в постановке его на учет в территориальной налоговой инспекции.

|

Стоимость: 10 000 — 12 000 руб. (все включено)

|

Перед тем, как передать товар заказчику, вы должны пробить кассовый чек на стоимость товара, оформить приходный кассовый ордер (1 экз. оставить себе, отрывную часть отдать клиенту) и все эти документы отдать вместе с товаром. Если покупатель откажется от товара, то данный чек аннулируется.

оплата товара банковской карточкой.

Данная оплата осуществляется через специальный банковский аппарат, который функционирует с помощью банковской услуги «эквайринг». В банке, который будет вам оказывать данную услугу вы открываете расчетный счет и каждая сумма, которая будет поступать вам за оплату товара будет ложиться на этот счет.

Перед тем как отправлять товар покупателю, вы формируете счет, в котором указываете свои банковские реквизиты. Покупатель оплачивает товар, вы проверяете поступление денежных средств и только после прихода оплаты отправляете товар.

Услуга банка не бесплатная, банк снимает сумму комиссии за каждую поступающую сумму. Для того чтобы знать сумму прихода вам необходимо 1 раз в месяц брать в банке банковскую выписку за предыдущий месяц. Или вы можете оформить в банке услугу «интернет банк онлайн» и с помощью компьютера и банковской программы (программу выдаст вам ваш банк) самостоятельно формировать выписки и следить за движением денежных потоков.

оплата «электронными деньгами».

Наиболее распространенными электронными платежными системами являются такие как Webmoney, CyberPlat, Е-port и другие. Для того, чтобы воспользоваться данной услугой вам необходимо заключить с администратором платежной системы договор обслуживания, оставив заявку на сайте платежной системы.

Для того, чтобы оплатить ваш товар покупатель вносит деньги (наличные, безналичные) на счет гарантийного агентства системы электронных платежей. Далее вы высылаете счет покупателю, в котором указываете свой личный счет «электронного кошелька», на который покупатель переводит «электронные деньги» со своего счета на ваш. Как только оплата поступает на ваш счет, вы формируете товарную накладную и вместе с товаром передаете покупателю.

Регистрируем доменное имя сайта

После окончания работ по созданию сайта необходимо присвоить ему доменное имя и зарегистрировать в установленном порядке.

Доменное имя сайта — его уникальное имя и адрес в интернете (например, у сайта журнала «Российский налоговый курьер» — www. rnk. ru). Доменное имя регистрируют для обеспечения его уникальности в Российском научно-исследовательском институте развития общественных сетей (РосНИИРОС) или у уполномоченных им регистраторов. Услуги по регистрации доменного имени считаются оказанными с момента занесения информации в реестр доменных имен.

Доменное имя сайта не признается самостоятельным нематериальным активом, так как не является результатом интеллектуальной деятельности. Но если сайт учтен как нематериальный актив, расходы на первичную регистрацию его доменного имени включаются в первоначальную стоимость сайта (п. 3 ст. 257 НК РФ). Ведь первоначальная стоимость нематериального актива определяется как сумма расходов не только на его приобретение или создание, но и на доведение его до состояния, в котором он пригоден для использования. Без регистрации доменного имени интернет-сайт не может функционировать.

Под первичной понимается регистрация доменного имени, осуществляемая при создании сайта. Обычно срок ее действия — один год. Впоследствии ежегодно нужно проводить перерегистрацию доменного имени. Она не приводит к изменению качественных характеристик интернет-сайта и не влияет на его первоначальную стоимость.

Затраты на продление регистрации включаются в состав прочих расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ). Они учитываются постепенно в течение срока действия регистрации доменного имени, указанного в соответствующем договоре (п. 1 ст. 272 НК РФ). Если срок регистрации в договоре не установлен, организация распределяет расходы самостоятельно.

Пример 1

ЗАО «Фрагмент» решило разместить собственный сайт в интернете. Разработку сайта организация поручила своим специалистам, работающим по трудовым договорам. Работы проводились с февраля по март 2008 года. В апреле 2008 года сайт компании был размещен в интернете. Затраты на создание сайта составили:

— заработная плата программистов — 80 000 руб.;

— ЕСН, страховые взносы в ПФР и на травматизм с заработной платы программистов — 20 960 руб.;

— амортизация компьютеров и других основных средств, которые были использованы при разработке сайта, — 3900 руб.;

— оформление дизайн-макета сайта, выполненное сторонней организацией, — 23 600 руб., в том числе НДС 3600 руб.;

— первичная регистрация доменного имени сайта — 2006 руб., включая НДС 306 руб.

Исключительные права на сайт принадлежат ЗАО «Фрагмент», так как организация самостоятельно разрабатывала сайт и в трудовых договорах с задействованными работниками не был предусмотрен особый порядок перехода указанных прав. Кроме того, созданный сайт соответствует требованиям, предъявляемым к нематериальным активам. Поэтому фирма учитывает разработанный сайт в составе нематериальных активов. Срок его полезного использования организация установила по общему правилу — десять лет (120 мес.).

Первоначальная стоимость сайта в налоговом учете равна 105 600 руб. (80 000 руб. + 3900 руб. + (23 600 руб. — 3600 руб.) + (2006 руб. — 306 руб.)). Суммы ЕСН, страховых взносов в ПФР и на травматизм с заработной платы программистов не включаются в первоначальную стоимость сайта. Они относятся к прочим расходам, связанным с производством и реализацией, и уменьшают налогооблагаемую прибыль текущих периодов.

Поскольку сайт был размещен в интернете в апреле 2008 года, ЗАО «Фрагмент» начинает начислять его амортизацию с мая. Величина ежемесячной амортизации, признаваемой в целях налогообложения прибыли, — 880 руб. (105 600 руб. 120 мес.).

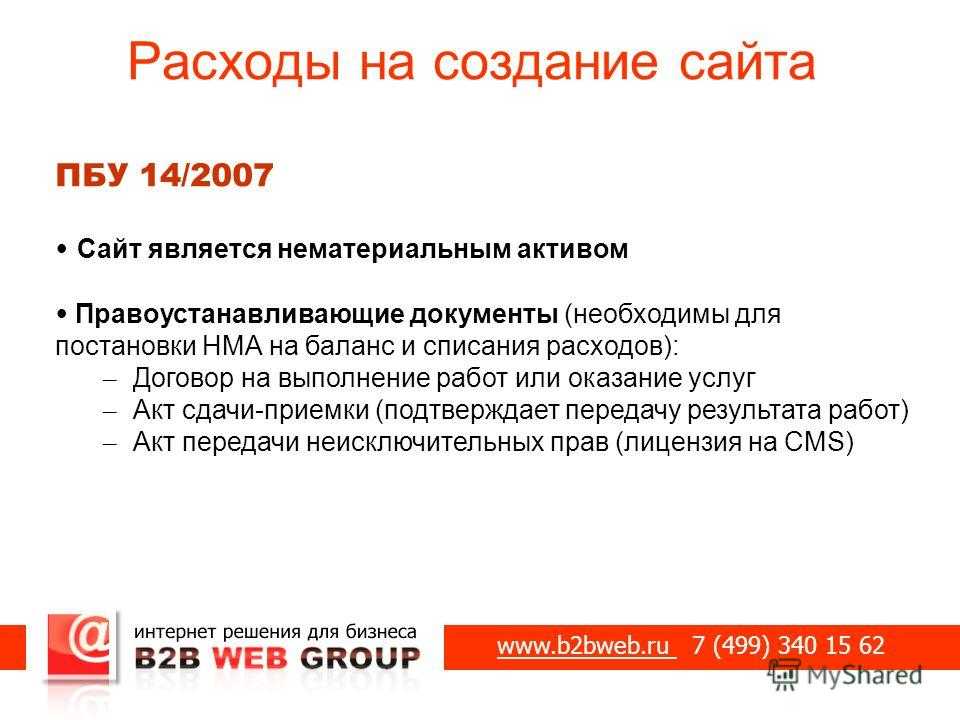

Бухучет

Расходы на создание сайта, который будет включен в состав нематериальных активов, предварительно учитывайте на счете 08 «Вложения во внеоборотные активы». Специального субсчета для этих расходов Планом счетов не предусмотрено, поэтому создайте его самостоятельно. Субсчет, например, можно назвать «Создание нематериальных активов».

Дебет 08 субсчет «Создание нематериальных активов» Кредит 60 (10, 68, 69, 70, 76…)

– учтены расходы на создание сайта, который будет включен в состав нематериальных активов.

После выполнения всех условий для признания сайта в составе нематериальных активов заведите на него карточку по форме № НМА-1 и сделайте проводку:

Дебет 04 Кредит 08 субсчет «Создание нематериальных активов»

– учтен сайт в составе нематериальных активов.

Стоимость сайта, учтенного в составе нематериальных активов, списывайте через амортизацию (п. 23 ПБУ 14/2007).

Если условия для включения сайта в состав нематериальных активов не выполняются (например, срок полезного использования сайта составляет менее 12 месяцев), затраты на его разработку отразите на счете 97 «Расходы будущих периодов» (п. 18 ПБУ 10/99 и Инструкция к плану счетов (счет 97)). При этом сделайте проводку:

Дебет 97 Кредит 60 (10, 68, 69, 70, 76…)

– учтены расходы на создание сайта.

После начала использования сайта затраты на его разработку, учтенные в составе расходов будущих периодов, подлежат списанию. Порядок списания расходов, относящихся к нескольким отчетным периодам, организация устанавливает самостоятельно (письмо Минфина России от 12 января 2012 г. № 07-02-06/5). Например, расходы на создание сайта можно списывать равномерно в течение периода, утвержденного приказом руководителя организации. Выбранный вариант списания расходов будущих периодов закрепите в учетной политике для целей бухучета (п. 7 и 8 ПБУ 1/2008).

В бухучете списание расходов на создание сайта отражайте проводками:

Дебет 26 (44) Кредит 97

– списаны расходы на создание сайта.

Законность интернет-торговли

Для торговли в сети используют код ОКВЭД 47.91. Также были разработаны специальные правила дистанционной торговли (постановление Правительства РФ «Об утверждении Правил продажи товаров дистанционным способом» от 27.09.2007 № 612 (далее — Правила)).

При нарушении этих Правил на виновных налагают штраф (п. 1 ст. 14.5 КоАП РФ).

Продажи в сети подчиняются всем кодексам и законам РФ, так же как и торговля стационарных магазинов. Контроль за интернет-торговлей осуществляет Роспотребнадзор (ст. 23.49 КоАП РФ; п. 37 Правил).

Обратите внимание, что есть товары, которые нельзя продавать в интернете (Указ Президента РФ «О видах продукции (работ, услуг) и отходов производства, свободная реализация которых запрещена» от 22.02.1992 № 179; ст. 6 закона «Об оружии» от 13.12.1996 № 150-ФЗ; ст. 2 закона «О наркотических средствах и психотропных веществах» от 08.01.1998 № 3-ФЗ; ст. 19 закона «Об охране здоровья граждан от воздействия окружающего табачного дыма и последствий потребления табака» от 23.02.2013 № 15-ФЗ; ст. 20 закона «О драгоценных металлах и драгоценных камнях» от 26.03.1998 № 41-ФЗ; ст. 3 закона «О безопасном обращении с пестицидами и агрохимикатами» от 19.07.1997 № 109-ФЗ; ст. 1 закона «О запрете производства и оборота этилированного автомобильного бензина в РФ» от 22.03.2003 № 34-ФЗ; п. 5 Правил)

Имущественные права на сайт

Согласно Закону Российской Федерации от 09.07.1993 N 5351-1 «Об авторском праве и смежных правах» (далее — Закон об авторском праве) в отношении объектов авторского права автору принадлежат личные неимущественные и имущественные права.

Личные права могут принадлежать только автору, то есть их нельзя передать по договору, в то время как имущественные права могут отчуждаться.

Имущественные права на объект интеллектуальной собственности могут быть переданы только по авторскому договору, что установлено ст. 30 Закона об авторском праве. В рамках данного Закона на практике вопрос о передаче имущественных прав на создаваемый сайт можно решить, заключив со специализированной организацией авторский договор заказа.

В договоре должны быть указаны конкретные имущественные права, которые организация получает. В п. 2 ст. 31 Закона об авторском праве есть такая формулировка: «Прямо не переданные по авторскому договору права считаются непереданными». А в п. 1 ст. 31 сказано, что в разделе договора, посвященном передаче имущественных прав, обязательно должны быть указаны срок и территория использования, на которые эти права передаются. Иначе договор считается заключенным на пять лет, а территорией использования прав будет являться только территория России. Причем в договоре целесообразно указывать, что переданные права используются без ограничения территории. Тогда предоставление возможности загрузки и открытия сайта пользователям, находящимся за границей, будет правомерным. Что же касается срока, на который передаются права, то он может быть неограниченным.

Сколько может стоить создание сайта бухгалтерский и налоговый учет?

Невозможно дать точную цену без точной постановки задачи, т.е. без технического задания. Практически любой сайт можно сделать очень простым, статичным, а можно внедрить туда все, что только можно придумать – чаты, карты, систему аналитики и т.д. (см. примеры веб-компонентов платформы Falcon Space).

Более правильная стратегия – это сделать первую версию наиболее легкой, внедрить ее и только потом развивать ваш сайт на основе обратной связи от реальных потребителей. Альтернативный подход – это долго и мучительно делать “фарш” версию, запустить в эксплуатацию, и в итоге понять, что потребителю нужно совсем не то.

Двигайтесь последовательно – сначала основное ядро, получите реакцию и далее развивайте непрерывно продукт.

Диапазон бюджета на первую версию, которую можно внедрить в эксплуатацию – от 100 тыс руб до 400 тыс руб. Сроки – от 2 недель до 3 месяцев.

Важный момент – у нас есть несколько готовых решений, которые могут ускорить процесс создания вашей площадки.

Бухучет доходов от передачи прав по лицензии

IT-компании, деятельность которых направлена на платное предоставление неисключительных прав, возникающих из патентов на изобретения, промобразцы и другие объекты интеллектуальной собственности, доходом признают лицензионные платежи. Учитываются они в бухучете IT-компании как выручка от обычных видов деятельности.

Лицензионные платежи уплачиваются как:

- паушальный платеж – одноразовая, зафиксированная на договорном уровне сумма;

- роялти – систематические перечисления собственнику ПО в фиксированной сумме либо в процентных отчислениях;

- комбинация паушальных платежей и роялти.

- разработчик вправе получать доход на основании конкретного договора с заказчиком;

- сумма дохода точная и обозначена в договоре;

- IT-компания уверена в том, что передача лицензионных прав обязательно увеличит ее финансовую выгоду.

Если хотя бы одно из вышеперечисленных условий не соблюдено, в бухучете вместо выручки появляется кредиторская задолженность.

Доход от периодических платежей проводится в бухучете в том периоде, когда они были выплачены разработчику. Если получен единоразовый платеж, бухгалтер распределяет его на весь срок действия договорных отношений и заносит в учет равными частями в каждом отчетном периоде.

В случае, когда по лицензионному договору лицензиар получает роялти (процентные отчисления) от деятельности лицезиата, реальный доход определяется лицензиаром-разработчиком на основании отчета лицензиата о результатах его работы (к примеру, получения выручки от продаж, предоставления статистических данных об объемах выпуска ПО-продукции и т.д.).

Согласно пункту 12 ПБУ 9/99 выручка не может быть признанной до определения ее точной суммы.

Доставка товаров со склада клиентам

Магазин может сформировать систему доставки ценностей до клиентов собственными силами или пользоваться услугами специализированных транспортных компаний. Если расходы учитываются при ценообразовании (включаются в цену) продаваемых ТМЦ, то их относят на сч.44.

Пример проводок при курьерской доставке

| Сумма | Операция | Дебет | Кредит |

| 100000 | Амортизационные отчисления по ТС | 44 | 02 |

| 190000 | Начислена з/п | 44 | 70 |

| 50000 | Выданы деньги водителю на ГСМ | 71 | 50 |

| 50000 | Водителем куплены ГСМ | 10 | 71 |

| 50000 | Списаны ГСМ в расходы | 44 | 10 |

| 10000 | Курьерам выданы деньги на проездные | 71 | 50 |

| 10000 | Списаны расходы на проездные | 44 | 71 |

| 50000 | Отражены почтовые расходы | 44 | 60 |

| 50000 | Оплачены почтовые услуги | 60 | 50 |

| 400000 | Списана суммарная величина трат на доставку за месяц | 90 | 44 |

Система налогообложения для интернет магазина

Кроме способов оплаты и ведения бухучета многих предпринимателей волнует следующий вопрос: Какую систему налогообложения выбрать, чтобы уменьшить налоги и упростить ведение бухгалтерского учета?

В налоговом учете различают следующие системы налогообложения: Основная (ее еще называют ОСНО), Упрощенная 6% (Доходы), Упрощенная 15% (Доходы минус Расходы).

При общей системе налогообложение подразумевается ежеквартальный расчет и уплата НДС, полное ведение бухучета, а также ежегодный расчет и уплату подоходного налога в размере 13%.

Наиболее подходящая система налогообложения для интернет магазина Упрощенная. В этом случае вам лишь необходимо определится с расходами, а именно, будете ли вы их учитывать или нет?

Если расходы (перечень которых регламентируется статьей 346.16 НК РФ) в общей сумме выручки составили 60%, то в этом случае вам необходимо применить Упрощенка 15%. В этом случае налог будет рассчитываться как разница между приходом наличных денежных средств (приход-эта дата поступления средств на ваш расчетный счет или в вашу кассу) и расходом (расход- эта дата списания денежных средств с вашего расчетного счета или выдачи вам из кассы денег на хозяйственные расходы) умноженная на 15%. Если расход превысил доход, то в этом случае вам придется уплатить 1% от выручки.

Что касается ведения бухгалтерского учета вам необходимо вести учет не только доходов, но и расходов. Тем самым вести Книгу учета доходов и расходов, кассовую книгу, банковские выписки, авансовые отчеты и т.д.

Если расходы минимальны или вы не можете их подтвердить документально, а именно каждый расход подтвердить кассовым чеком, безнальной оплатой, то в вашем случае вам удобно применять Упрощенную 6% систему «Доходы». В этом случае налог будет рассчитываться как приход наличных денежных средств (приход-эта дата поступления средств на ваш расчетный счет или в вашу кассу) умноженная на 6%. Что касается ведения бухгалтерского учета вам необходимо вести Книгу учета доходов и расходов, кассовую книгу, банковские выписки. Т.е. ведение бухгалтерского учета упрощается.

Обратите внимание. С 2008 года понятие неисключительных прав не используется

С 1 января 2008 года вопросы, связанные с правами на результаты интеллектуальной деятельности и средства индивидуализации, регулируются частью 4 Гражданского кодекса.

Исключительное право на результат интеллектуальной деятельности, созданный творческим трудом, первоначально возникает у его автора (п. 3 ст. 1228 ГК РФ). Автор может передать это право другому лицу согласно договору.

Гражданин или юридическое лицо, обладающие исключительным правом на результат интеллектуальной деятельности или на средство индивидуализации, именуются правообладателями. Они вправе использовать такой результат или такое средство по своему усмотрению любым не противоречащим закону способом (п. 1 ст. 1229 ГК РФ).

В статье 1233 ГК РФ сказано, что правообладатель может распоряжаться принадлежащим ему исключительным правом на результат интеллектуальной деятельности или на средство индивидуализации. В частности, он может:

— передать исключительное право другой стороне (приобретателю) в полном объеме по договору об отчуждении (ст. 1234 ГК РФ);

— предоставить другому лицу (лицензиату) право использования результата интеллектуальной деятельности или средства индивидуализации в определенных пределах, заключив с ним лицензионный договор (ст. 1235 ГК РФ).

Согласно статье 1236 ГК РФ лицензионные договоры подразделяются на два вида:

— договор, по которому лицензиату предоставляется право использования результата интеллектуальной деятельности или средства индивидуализации, а за лицензиаром сохраняется право выдачи лицензий другим лицам, — простая (неисключительная) лицензия;

— договор, предоставляющий лицензиату право использования результата интеллектуальной деятельности или средства индивидуализации без сохранения за лицензиаром права выдачи лицензий другим лицам, — исключительная лицензия.

При этом при заключении любого из видов лицензионного договора исключительное право остается за правообладателем и не переходит к лицензиату.

Бухучет support-операций ПО

IT-фирма не только продает ПО и передает неисключительные права на него по лицензии, но и зачастую оказывает платные услуги техподдержки переданной заказчику программной продукции – support (в том числе, информационная помощь) и доработку – адаптацию либо модификацию под конкретные нужды клиента.

Затраты по сопровождению и доработке IT-продуктов бухгалтерия, по общему правилу, относит в «Расходы на обычные виды деятельности» либо же вносит их в стоимость отдельного нематериального актива. В соответствии с 16 ПБУ 14/2007 изначальная стоимость исходного ПО-НМА каких-либо изменений не претерпевает. Полученный от сопроводительных услуг доход вносится в доходную часть по стандартным видам деятельности на дату подписания сторонами акта приемки-передачи оказанных услуг либо выполненных работ.

Есть ситуации, когда доработка (модификация) ПО требует систематических действий и по времени занимает больше года. В таком случае, доход от оказанных IT-фирмой support-услуг признается по п. 13 ПБУ 9/99, то есть – по мере готовности. «Степень готовности» обязательно прописывается в учетной политике самой IT-организации. Если по факту продолжительной доработки заказчику предоставлено новое программное обеспечение, доходы фирмы-разработчика должны быть учтены по правилам, описанным в предыдущих разделах.