- Договор ДМС для сотрудников: бухгалтерский и налоговый учет

- Предоставление санаторно-курортного лечения в рамках программы ДМС

- Наш ответ

- Кому не подходит УСН

- Виды страховок

- Как отражаются расходы на страхование автомобиля по ОСАГО в налоговом учете

- Два вида УСН

- Налоговые льготы в ДМС для юр и физ лиц

- Бухгалтерский учет

- Увольнение работников.

- Расходы на страхование в бухгалтерском учете

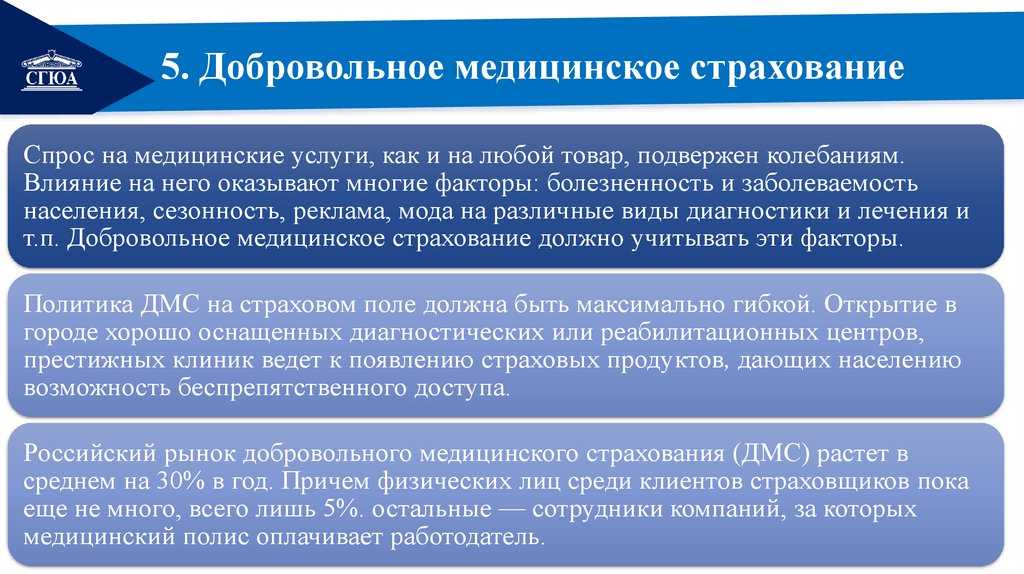

- Расходы на страхование и его основные виды

- Страхование в бухгалтерском учете (БУ)

- Особенности налогового учета страхования (НУ)

- Вывод

- Что такое УСН

- Сдавайте отчётность в три клика

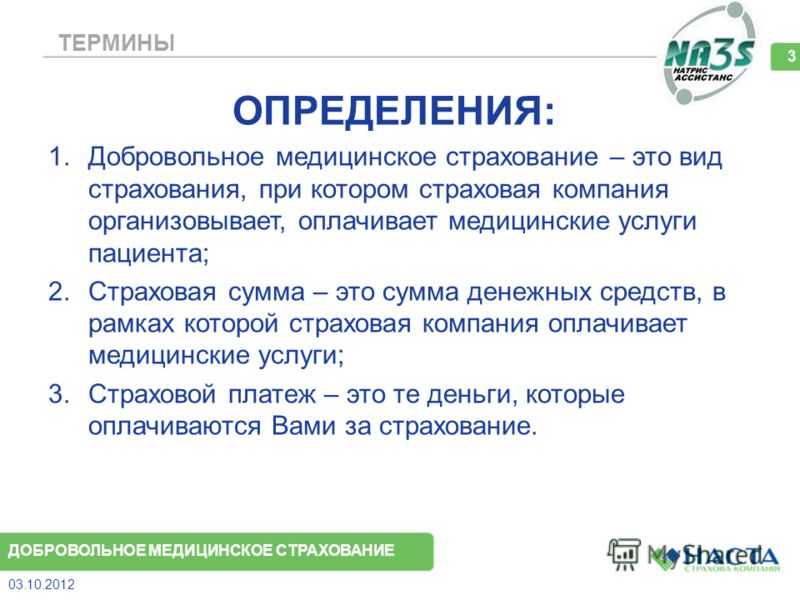

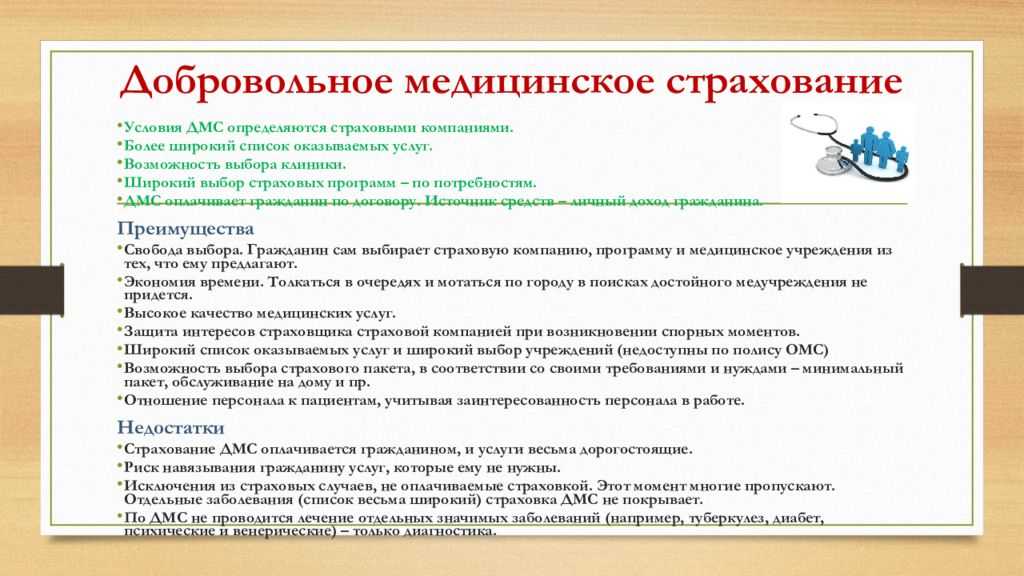

- Что собой представляет ДМС?

Договор ДМС для сотрудников: бухгалтерский и налоговый учет

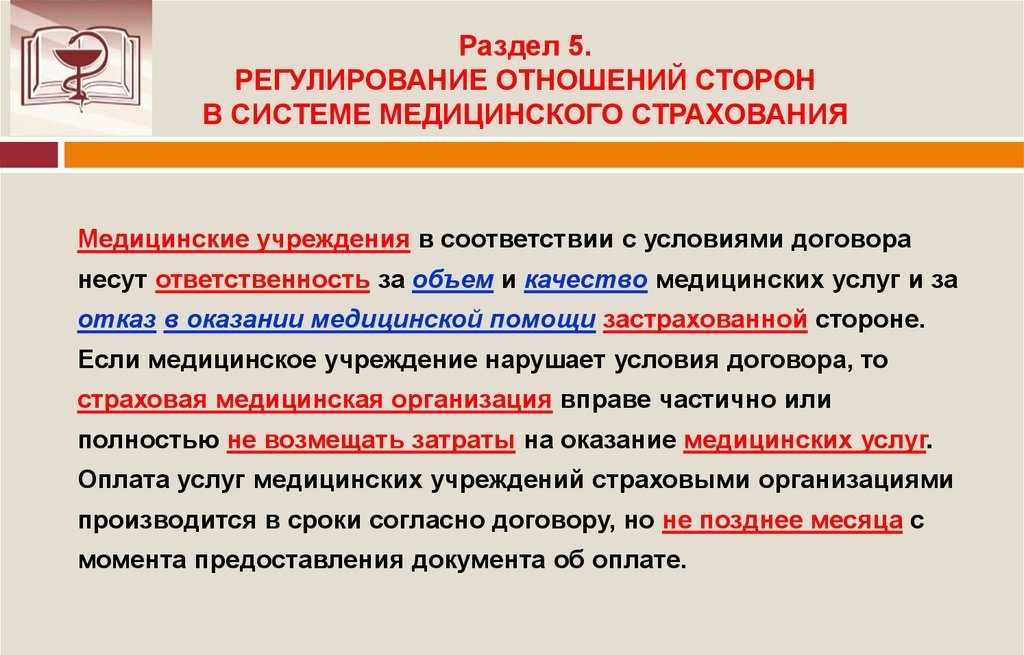

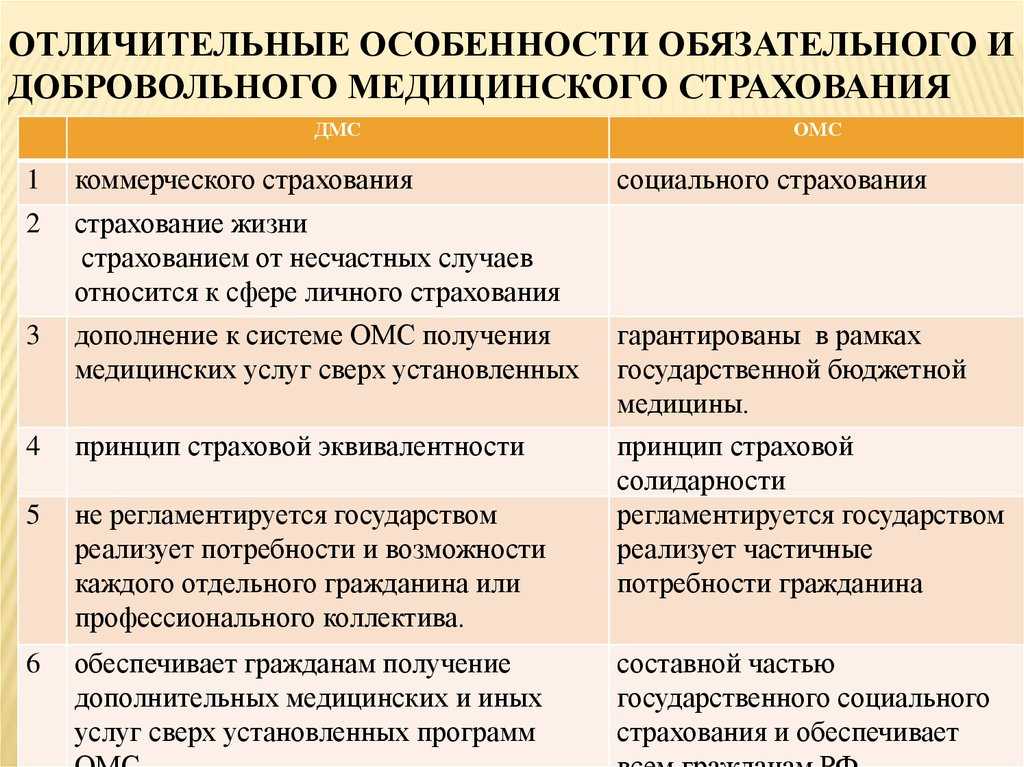

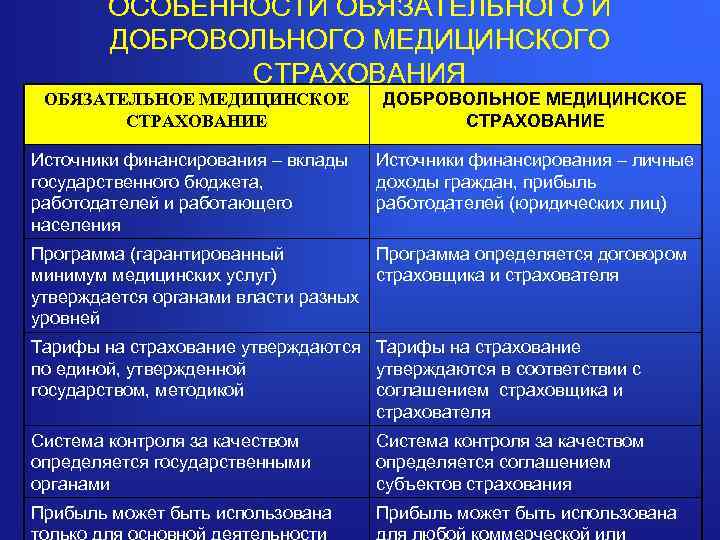

Согласно ст. 1 Закона РФ от 28.06.1991 № 1499-1 «О медицинском страховании граждан в Российской Федерации» (далее – Закон № 1499-1) медицинское страхование осуществляется в двух видах: обязательном и добровольном. Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования. Добровольное медицинское страхование (ДМС) обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования. Согласно ст. 17 Закона № 1499-1 ДМС осуществляется за счет прибыли (доходов) предприятий и личных средств граждан путем заключения соответствующего договора. Таким образом, бюджетные учреждения вправе оплачивать договоры по ДМС для своих сотрудников за счет средств, полученных от осуществления предпринимательской и иной приносящей доход деятельности. В статье рассмотрим особенности налогового и бюджетного учета оплаты договоров ДМС. Договор страхования Согласно ст. 4, 17 Закона № 1499-1 добровольное медицинское страхование должно осуществляться в форме договора, заключаемого между учреждением и страховой компанией. Договор медицинского страхования – это соглашение между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программе добровольного медицинского страхования. Договор заключается в письменной форме (п. 1 ст. 940 ГК РФ) и должен содержать следующие существенные условия: – наименование сторон; – сроки действия договора; – численность застрахованных; – размер, сроки и порядок внесения страховых взносов; – перечень медицинских услуг, соответствующих программам обя-зательного или добровольного медицинского страхования; – права, обязанности, ответственность сторон и иные не противоречащие законодательству РФ условия. Договор медицинского страхования считается заключенным с момента уплаты первого страхового взноса, если его условиями не установлено иное. При заключении договора между работодателем (страхователем) и страховщиком должно быть достигнуто соглашение (п. 2 ст. 942 ГК РФ): 1) о застрахованном лице; 2) о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страховой случай); 3) о размере страховой суммы. Размеры страховых взносов (страховой премии) на добровольное медицинское страхование устанавливаются по соглашению сторон (п. 3 ст. 947 ГК РФ, ст. 17 Закона № 1499-1); 4) о сроке действия договора. Типовая форма договора добровольного медицинского страхования установлена Советом Министров РФ. В настоящее время продолжает действовать форма, утвержденная Постановлением Правительства РФ от 23.01.1992 № 41 «О мерах по выполнению Закона РСФСР «О медицинском страховании граждан в РСФСР». Из данной типовой формы следует, что к договору прикладывается список застрахованных лиц. Страховая компания, с которой заключается договор ДМС, выбирается путем размещения заказа на оказание услуг, проводимого согласно Федеральному закону от 21.07.2005 № 94-ФЗ«О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд»

Заметим, что, принимая во внимание пп. «в» п

8 Постановления Правительства РФ № 1181 , бюджетное учреждение при заключении договора ДМС вправе совершить авансовый платеж по нему в размере, не превышающем 30% от стоимости договора. Условия уплаты остальной части страхового взноса прописываются в договоре отдельно. Как правило, в таком договоре указывается следующее. Заказчик – бюджетное учреждение уплачивает аванс в размере 30% от стоимости договора, а затем ежемесячно по истечения месяца совершает платежи, рассчитанные пропорционально сроку действия договора. Оплата производится на основании счета-фактуры, акта выполненных работ. Рассмотрим ситуацию на конкретном примере.

Предоставление санаторно-курортного лечения в рамках программы ДМС

Если программой ДМС предусмотрено санаторно-курортное лечение, то взносы по договорам ДМС, предусматривающим оплату страховщиками медицинских расходов и санаторно-курортного лечения застрахованных работников, могут учитываться для целей налогообложения прибыли (Письмо Минфина России от 03.03.2014 N 03-03-10/8931, направлено Письмом ФНС России от 19.03.2014 N ГД-4-3/4945@).

В данном случае также необходимо учитывать следующее. Согласно ст. 9 Закона РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» (далее — Закон N 4015-1) страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. При этом событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. При отсутствии страхового случая налоговики могут признать расходы на выплату страховой премии по договорам ДМС на основании п. 29 ст. 270 НК РФ необоснованными, поскольку расходы предприятия на оплату путевок на лечение не учитываются при исчислении налога на прибыль.

Суды при этом поддерживают доначисления налоговиков, если в рамках исполнения договора ДМС санаторно-курортное лечение работникам организации предоставлялось вне зависимости от наличия страхового случая (перенесенного заболевания), предусмотренного договором ДМС. Обращение работников в медицинское учреждение (страховой случай) являлось не вероятным, случайным событием, а заранее спланированным, которое обязательно должно совершиться. Направление работников в санаторно-курортные учреждения не осуществлялось непосредственно после амбулаторно-поликлинического и (или) стационарного лечения. При этом работники (некоторые с членами семей) находились в различных санаториях в период своего очередного ежегодного оплачиваемого отпуска (Постановление ФАС ЗСО от 26.08.2013 по делу N А27-1820/2012).

Аналогичный вывод сделал ФАС ЗСО в Постановлении от 28.11.2012 N А27-1819/2012 <2>, поскольку средства в виде страховой премии по договору ДМС по дополнительной опции «реабилитационно-восстановительное лечение» фактически были направлены налогоплательщиком на приобретение (оплату) санаторно-курортных путевок работникам.

<2> Определением ВАС РФ от 17.04.2013 N ВАС-3707/13 отказано в передаче дела в Президиум ВАС для пересмотра в порядке надзора.

Наш ответ

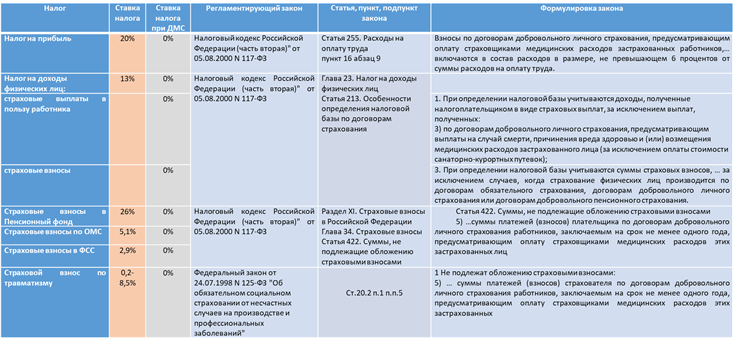

Для налога на прибыль расходы на ДМС нормируются. Вместе с расходами на путевки для работников они не должны превышать 6% расходов на оплату труда. При расчете норматива расходы на оплату труда берите без платежей по ДМС и других расходов на добровольное страхование работников (п. 16 ст. 255 НК РФ).

Законодательством предусмотрен ряд требований по отношению к затратам на добровольное страхование и заключаемым договорам в целях их признания при исчислении налога на прибыль.

| Условия признания расходов на ДМС в целях налогообложения прибыли | У страховой организации должна быть лицензия на ведение соответствующих видов деятельности в РФ, выданная согласно законодательству РФ |

| Срок договора ДМС должен составлять не менее одного года | |

| В договоре должны быть закреплены обязанность работодателя (страхователя) оплачивать медицинские расходы застрахованного работника и обязанность медицинской организации оказывать застрахованному лицу бесплатную медицинскую помощь при наступлении страхового случая | |

| Должен быть заключен трудовой договор с застрахованным работником. В трудовом или коллективном договоре должна быть закреплена обязанность работодателя по оформлению страхования работника |

Расходы на добровольное медицинское страхование сотрудников (ДМС) включаются в состав расходов на оплату труда (п. 16 ч. 2 ст. 255 НК РФ).

Если вы применяете кассовый метод, то расходы на ДМС учитывайте единовременно в том периоде, в котором вы оплатили страховку. При этом порядок расчета со страховщиком значения не имеет (п. 3 ст. 273 НК РФ).

Если вы применяете метод начисления, порядок учета расходов на ДМС зависит от того, как вы уплачиваете страховую премию (разовым платежом или в рассрочку).

- Если страховая премия выплачена разовым платежом, то этот расход вы должны признавать равномерно в течение тех отчетных периодов, в которых действует договор. Чтобы определить сумму расхода, которую вы можете учесть в каждом отчетном периоде, разделите страховую премию на количество календарных дней, в течение которых действует договор страхования, и умножьте на количество дней действия договора в соответствующем отчетном периоде. Вы получите сумму расхода, пропорциональную количеству календарных дней действия договора в отчетном периоде (п. 6 ст. 272 НК РФ).

- Если страховая премия выплачивается в рассрочку, то расходы по каждому платежу вы должны учитывать равномерно в тех отчетных периодах, на которые приходится период страхования, за который перечислен платеж. При этом, чтобы определить сумму расхода, которую вы можете учесть в каждом отчетном периоде, разделите платеж на количество календарных дней в периоде страхования, за который перечислен платеж, и умножьте на количество дней действия договора в соответствующем отчетном периоде. Вы получите сумму расхода, приходящуюся на количество календарных дней действия договора страхования в отчетном периоде (п. 6 ст. 272 НК РФ).

Расходы на ДМС являются нормируемыми, то есть их нельзя учесть при расчете налога на прибыль в сумме фактически понесенных затрат. Такие расходы можно учесть, если они в совокупности с расходами, указанными в п. 24.2 ч. 2 ст. 255 НК РФ, не превышают 6% от суммы всех ваших расходов на оплату труда (без учета взносов по договорам обязательного и добровольного страхования и других расходов, предусмотренных п. 16 ч. 2 ст. 255 НК РФ). Причем данное ограничение — общее для расходов по ДМС и расходов по договорам с медицинскими организациями на оказание медицинских услуг работникам. Если такие расходы в совокупности с расходами, указанными в п. 24.2 ч. 2 ст. 255 НК РФ, превысили 6% от ваших расходов на оплату труда, то сумму в части такого превышения учесть нельзя (п. 16 ч. 2 ст. 255, п. 6 ст. 270 НК РФ).

Пример учета расходов на ДМС

ООО «Альфа» заключило договор ДМС. Страховая премия — 200 000 руб. Оплата произведена одним платежом 29.12.2018. Договор действует с 1 января по 31 декабря 2019 г.

Отчетные периоды по налогу на прибыль — квартал, полугодие, 9 месяцев.

ООО «Альфа» будет учитывать расходы на ДМС при исчислении налога на прибыль в следующих суммах:

за I квартал 49 315,07 руб. (200 000 руб. / 365 дней x 90 дней);

за полугодие 99 178,08 руб. (200 000 руб. / 365 дней x 181 день);

за 9 месяцев 149 589,04 руб. (200 000 руб. / 365 дней x 273 дня);

за 2019 г. 200 000 руб. (200 000 руб. / 365 дней x 365 дней).

К расходам на ДМС относятся страховые взносы по договору добровольного личного страхования работников, предусматривающему оплату страховщиком медицинских расходов застрахованных работников. Срок действия договора должен быть не менее года. Страховая организация должна иметь соответствующую лицензию (п. 16 ч. 2 ст. 255 НК РФ).

Кому не подходит УСН

Если вы попадаете в этот список, перейти на УСН не получится:

- годовой доход выше 150 миллионов рублей,

- ООО с филиалами,

- банки и микрофинансовые организации,

- организации, в которых больше 25% уставного капитала принадлежит другой организации,

- ломбарды,

- страховщики,

- фирмы, в которых больше 100 работников,

- организации с основными средствами стоимостью выше 150 млн. рублей,

- негосударственные пенсионные и инвестиционные фонды,

- профессиональные участники рынка ценных бумаг: брокеры, дилеры, управляющие ценными бумагами и другие из главы 2 закона №39-ФЗ,

- организации и ИП, которые производят подакцизные товары, добывают и продают полезные ископаемые, кроме общераспространенных,

- организаторы азартных игр,

- нотариусы и адвокаты,

- участники соглашений о разделе продукции,

- плательщики единого сельскохозяйственного налога,

- казённые и бюджетные учреждения,

- иностранные организации,

- аутстаффинговые компании.

Виды страховок

Сразу оговоримся, что правила налогообложения, особенно в части налога на прибыль, сильно зависят от вида страховки, которую работодатель решил включить в «соцпакет». Так, там может быть страховка на случай инвалидности или смерти. Кроме того, законодательство предусматривает возможность страхования на случай временной нетрудоспособности.

Однако эти варианты страховок, скорее, экзотика, с которой большинству бухгалтеров сталкиваться не приходится. Чаще всего в социальный пакет попадают полисы добровольного медицинского страхования, дающие работникам возможность получать медицинскую помощь в аккредитованных страховой компанией медицинских учреждениях (поликлиниках, больницах, травмпунктах, санаториях и т.п.). На этой разновидности страховок мы и остановимся.

Как отражаются расходы на страхование автомобиля по ОСАГО в налоговом учете

Расходы на ОСАГО при исчислении налога на прибыль учитывайте в том же порядке, что и по страхованию имущества.

При этом, поскольку ОСАГО является обязательным видом страхования, при расчете налога на прибыль вы можете учесть расходы на него в пределах установленного тарифа (п. 2 ст. 263 НК РФ).

Предельные размеры тарифов ОСАГО установлены Указанием Банка России от 19.09.2014 N 3384-У.

Что понимается под ОСАГО

ОСАГО – это обязательное страхование гражданской ответственности владельцев транспортных средств.

Порядок страхования по ОСАГО предусмотрен Федеральным законом от 25.04.2002 N 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств”.

Два вида УСН

Виды УСН отличаются тем, с какой суммы платят налог.

УСН «Доходы». Налог платят со всех полученных денег. Затраты на покупку товаров, оборудования, зарплату сотрудников не учитываются. В большинстве регионов налог составляет 6% от доходов. Но в некоторых действует пониженная ставка — от 1% до 6%. Например, в Крыму 4%.

УСН «Доходы минус расходы». Налог платят с разницы между доходами и расходами. Здесь ставка налога выше — от 5% до 15%. Она устанавливается региональными законами: Ставка УСН в Москве — 15% для всех, 10% для тех, кто ведёт бизнес в сфере социальных услуг, спорта, животноводства и других из закона города Москвы. Ставка УСН в Санкт-Петербурге — 7% для всех. Ставка УСН в Екатеринбурге и Свердловской области — 7% для всех, 5% для тех, кто ведёт бизнес в сфере образования, здравоохранения, спорта и других из статьи 2 закона Свердловской области №31-ОЗ

Важно: налог УСН «Доходы минус расходы» не может быть ниже 1% от доходов. Даже если год был убыточным, придётся заплатить этот минимальный налог.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

Налоговые льготы в ДМС для юр и физ лиц

Физическое лицо имеет право на получение социальных налоговых вычетов в размере до 120 000 руб. в год при заключении договора ДМС в свою пользу, а так же в пользу супруга (супруги), своих родителей и своих детей в возрасте до 18 лет. Основание: Налоговый Кодекс Российской Федерации (Часть вторая) ст.219, п.1 подпункт 3:

п. 1. При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих социальных налоговых вычетов:

пп. 3. в сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями Российской Федерации, а также уплаченной налогоплательщиком за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях Российской Федерации (в соответствии с перечнем медицинских услуг, утверждаемым Правительством Российской Федерации), а также в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством Российской Федерации), назначенных им лечащим врачом, приобретаемых налогоплательщиками за счет собственных средств.

При применении социального налогового вычета, предусмотренного настоящим подпунктом, учитываются суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет, заключенным им со страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, предусматривающим оплату такими страховыми организациями исключительно услуг по лечению.

Общая сумма социального налогового вычета, предусмотренного абзацами первым и вторым настоящего подпункта, принимается в сумме фактически произведенных расходов, но с учетом ограничения, установленного пунктом 2 настоящей статьи.

По дорогостоящим видам лечения в медицинских учреждениях Российской Федерации сумма налогового вычета принимается в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения утверждается постановлением Правительства Российской Федерации.

Вычет сумм оплаты стоимости лечения и (или) уплаты страховых взносов предоставляется налогоплательщику, если лечение производится в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на лечение, приобретение медикаментов или на уплату страховых взносов.

Указанный социальный налоговый вычет предоставляется налогоплательщику, если оплата лечения и приобретенных медикаментов и (или) уплата страховых взносов не были произведены организацией за счет средств работодателей;

п. 2. Социальные налоговые вычеты, указанные в пункте 1 настоящей статьи, предоставляются на основании письменного заявления налогоплательщика при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода.

Социальные налоговые вычеты, указанные в подпунктах 2 — 5 пункта 1 настоящей статьи (за исключением расходов на обучение детей налогоплательщика, указанных в подпункте 2 пункта 1 настоящей статьи, и расходов на дорогостоящее лечение, указанных в подпункте 3 пункта 1 настоящей статьи), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей в налоговом периоде. В случае наличия у налогоплательщика в одном налоговом периоде расходов на обучение, медицинское лечение, расходов по договору (договорам) негосударственного пенсионного обеспечения, по договору (договорам) добровольного пенсионного страхования и по уплате дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» налогоплательщик самостоятельно, в том числе при обращении к налоговому агенту, выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета, указанной в настоящем пункте.

Бухгалтерский учет

В бухучете траты на ДМС входят в перечень расходов на протяжении периода, в который они выплачиваются. Данное правило устанавливается целым рядом нормативных актов. Затраты на страховку фиксируются в дебете счета расходов. Например, это может быть счет 20, 26, 44. Если компания переводила страховые взносы за сотрудников, которые не работают в компании на основании трудового договора, то появляющиеся расходы признаются прочими. Они фиксируются в дебете субсчета 91.02 «Прочие траты».

В налоговом учете расходы должны соответствовать нормативам. В бухучете траты фиксируются без ограничений. Если между двумя формами учета образовалась разница, сумма отражается в бухучете.

Увольнение работников.

В каждом учреждении возможна «текучка» кадров. Предположим, работник уволился ранее даты окончания действия договора ДМС. Каковы налоговые последствия данного факта?

Здесь возможны два варианта развития событий:

1) работодатель полностью оплатил работнику медицинскую страховку, и тот вправе пользоваться ею даже после увольнения – до даты окончания действия договора ДМС;

2) с даты увольнения работник не вправе пользоваться медицинскими услугами в рамках договора ДМС.

Сразу оговоримся, что озвученный вопрос является неоднозначным. По мнению контролирующих органов, высказываемому в последнее время, расходы на медицинское страхование уволившихся сотрудников должны быть исключены из налоговых расходов (письма Минфина РФ № 03-03-07/31371, 03-03-06/1/54205):

-

в первом случае – по причине того, что расходы в части, приходящейся на уволенного работника, по продолжающему действовать в отношении него договору ДМС не соответствуют требованиям ст. 252 НК РФ (обоснованность расходов);

-

во втором случае – ввиду того, что были нарушены условия, установленные п. 16 ст. 255 НК РФ, о продолжительности действия договора (договор ДМС в отношении уволившегося сотрудника расторгнут до истечения одного года с момента его заключения).

Отметим, что ранее была распространена другая позиция (обозначим ее чуть ниже).

Прием новых работников. В течение срока действия договора ДМС в учреждение могут быть приняты новые работники. Можно ли учесть в целях налогообложения прибыли расходы в виде дополнительных сумм платежей (взносов) по договору ДМС в отношении них?

Удивительно, но чиновники не против учета таких расходов (Письмо Минфина РФ № 03-03-07/31371): в случае заключения к основному договору страхования дополнительного соглашения, условиями которого предусмотрено включение в основной договор новых работников организации-работодателя, расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников могут быть учтены в составе расходов для целей налогообложения прибыли организаций. При этом должны быть соблюдены все существенные условия договора добровольного личного страхования работников.

Аналогичный вывод сделан в Письме Минфина РФ от 16.11.2010 № 03-03-06/1/731, в котором рассмотрена конкретная ситуация: организация заключила договор ДМС на один год (с 14.07.2009 по 13.07.2010) с правом изменять число застрахованных лиц, оформляя дополнительное соглашение и уплачивая дополнительную страховую премию по каждому застрахованному лицу в размере, пропорциональном оставшемуся сроку страхования. В течение срока действия договора в список застрахованных лиц вносились изменения, связанные с приемом и увольнением работников, путем заключения дополнительных соглашений и уплаты страховых взносов по ним. Налогоплательщик спросил, может ли он учесть в расходах на оплату труда в целях налога на прибыль сумму дополнительных взносов по вновь принятым работникам, если дополнительные соглашения были заключены 26.02.2010 (срок действия – четыре месяца), 29.03.2010 (срок действия – три месяца), 29.04.2010 (срок действия – два месяца), то есть на срок страхования менее года? Чиновники дали такой же ответ: расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников, по нашему мнению, могут быть учтены в составе расходов для целей налогообложения прибыли организаций.

Таким образом, логика чиновников не совсем ясна. В случае увольнения работника в течение срока действия договора ДМС (если договор в отношении указанного сотрудника действовал менее года и при этом после увольнения он утратил право получать медицинскую помощь по данному договору) они настаивают на исключении затрат на его страхование из налоговых расходов, а в случае трудоустройства нового сотрудника разрешают признать такие расходы.

По нашему мнению, снизить риск доначисления налогов в описанной ситуации можно, если предусмотреть в договоре возможность изменения списка застрахованных лиц, при условии что существенные условия договора (срок, количество застрахованных лиц и т. п.) не изменились. Такая позиция, в частности, изложена в письмах Минфина РФ от 29.01.2010 № 03-03-06/2/11, от 18.01.2008 № 03-03-06/1/15, от 18.12.2007 № 03-03-06/1/869, от 10.10.2007 № 03-03-06/1/709.

Если после увольнения сотрудник не исключен из списка застрахованных лиц (продолжает получать медицинские услуги по договору ДМС и налогообложение), расходы на его страхование в этой части должны быть исключены из состава налоговых расходов.

Расходы на страхование в бухгалтерском учете

При ведении бизнеса неизбежно возникают разнообразные риски. Для того, чтобы снизить негативный эффект от них, используется, в частности, механизм страхования. Рассмотрим, по каким правилам отражаются расходы на страхование в бухгалтерском учете.

Расходы на страхование и его основные виды

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие в своей деятельности может применять разные виды страхования:

- Личное (жизни и здоровья своих работников).

- Имущественное – в части рисков гибели или повреждения имущества компании.

- Ответственности, к которому, в частности, относится всем известное ОСАГО.

- Иных рисков (финансовые, правовые, технические и др.).

Страхование в бухгалтерском учете (БУ)

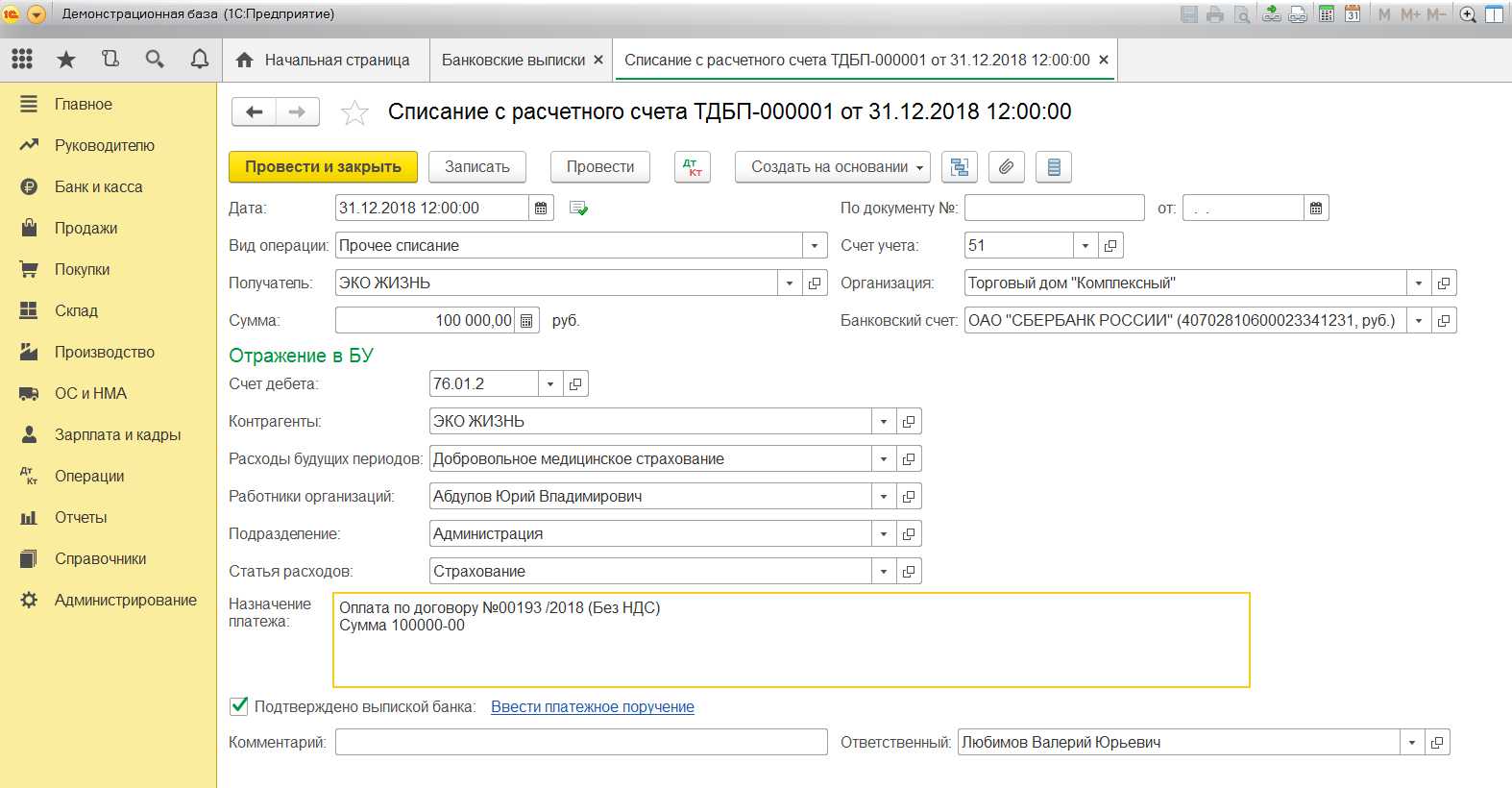

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) – оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов.

Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам.

Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб.

В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб.

был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

ДТ 76.1 – КТ 51 (2 400 руб.) – оплачен полис ОСАГО сроком на 1 год;

ДТ 97 – КТ 76.1 (2 200 руб.) – остаток премии отнесен на РБП;

ДТ 26 – КТ 97 (200 руб.) – ежемесячное списание;

ДТ 26 – КТ 60 (10 000 руб.) – расходы на ремонт после ДТП;

ДТ 76.1 – КТ 91.1 (10 000 руб.) – начислено страховое возмещение;

ДТ 51 – КТ 76.1 (10 000 руб.) – получено возмещение от страховщика.

Особенности налогового учета страхования (НУ)

Правила НУ здесь существенно отличаются от правил БУ:

- Учет расходов можно начинать только после оплаты премии страховщику.

- Сразу списать затраты можно только, если срок действия договора находится «внутри» отчетного периода по налогу на прибыль, т.е. квартала. Если же договор является долгосрочным, то затраты нужно распределять равномерно в течение срока его действия (п. 6 ст. 272 НК РФ)

- Налоговый учет содержит ограничения по затратам, которые можно признать по обязательным видам страхования, например, по ОСАГО, только в пределах установленных норм – страховых тарифов (п. 2 ст. 263 НК РФ). По добровольным видам расходы учитывают в фактическом размере (п. 3 ст. 263 НК РФ).

Чтобы свести к минимуму отклонения между двумя видами учета, целесообразно для БУ по долгосрочным договорам использовать счет 97. В этом случае, при соблюдении лимитов затрат, налоговые разницы не возникают.

Вывод

Расходы на страхование в бухгалтерском учете можно отражать единовременно, или распределяя их на весь период. Чтобы свести к минимуму налоговые разницы, лучше использовать второй вариант.

Что такое УСН

В России шесть систем налогообложения, которые отличаются размером налогов и количеством отчётности. Упрощённая система или УСН — самая распространённая среди небольшого бизнеса. Она подходит почти всем и делает жизнь предпринимателя проще: один налог заменяет несколько, отчитываться нужно раз в год и есть способы платить меньше. О других системах и выгоде каждой из них мы рассказали в статье «Как выбрать систему налогообложения».

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

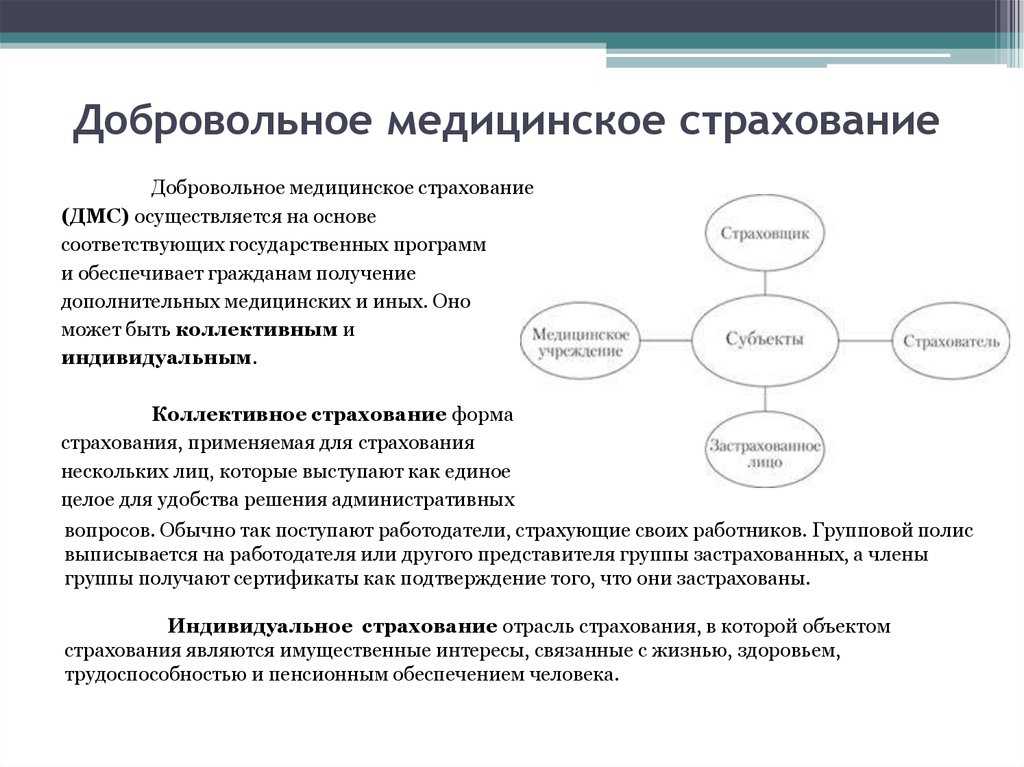

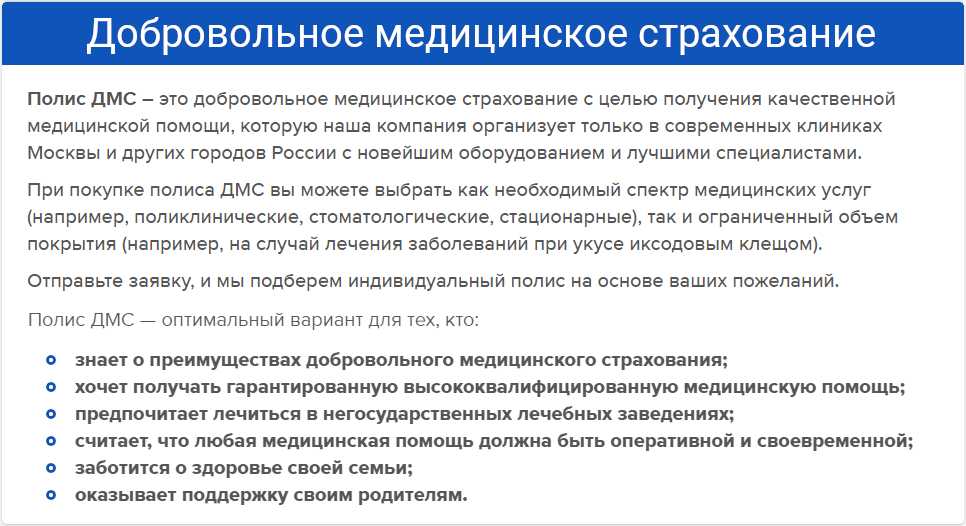

Что собой представляет ДМС?

ДМС – это один из инструментов для расширения перечня оказываемых медицинских услуг. Страхователем при этом считается компания, в штате которой работают сотрудники. Деньги на страховку аккумулируются из прибыли компании, что оговорено статьей 17 закона №1499. ДМС предоставляется на основании страховой программы. Документ включает в себя изложение всей базовой информации: страховую компанию, сумму страховки, ответственных лиц и прочее.

Вопрос: Как учитываются расходы на ДМС работников в целях налога на прибыль и НДФЛ, если договор со страховой компанией, заключенный на год, был расторгнут до окончания года в связи с некачественным оказанием услуг?Посмотреть ответ

Как это работает? При наступлении случая, предусмотренного страховкой, сотрудник компании может пойти в медицинское учреждение, прописанное в договоре, и получить соответствующую помощь на предусмотренную сумму. Страховым случаем может стать травма, заболевание острого характера. Работодателем оплачиваются не все случаи оказания медицинской помощи. К примеру, в перечень страховых случаев не входят:

- Профилактические исследования, осуществляемые по добровольному желанию работника.

- Лечение, в котором нет острой необходимости.

- Получение помощи в медицинском учреждении, которое не прописано в страховом договоре.

Это общий перечень. Расширенный определяется конкретной страховой программой.

Как учитывать расходы на добровольное медицинское страхование, если застрахованный работник уволился?