- Кто оплачивает взносы?

- Штрафы и пени за неуплату страховых взносов

- Официальные разъяснения

- База для начисления страховых взносов

- Как определяется база для начисления взносов в 2017 году?

- Предельная сумма выплат для начисления взносов

- Выплаты по гражданско-правовому договору

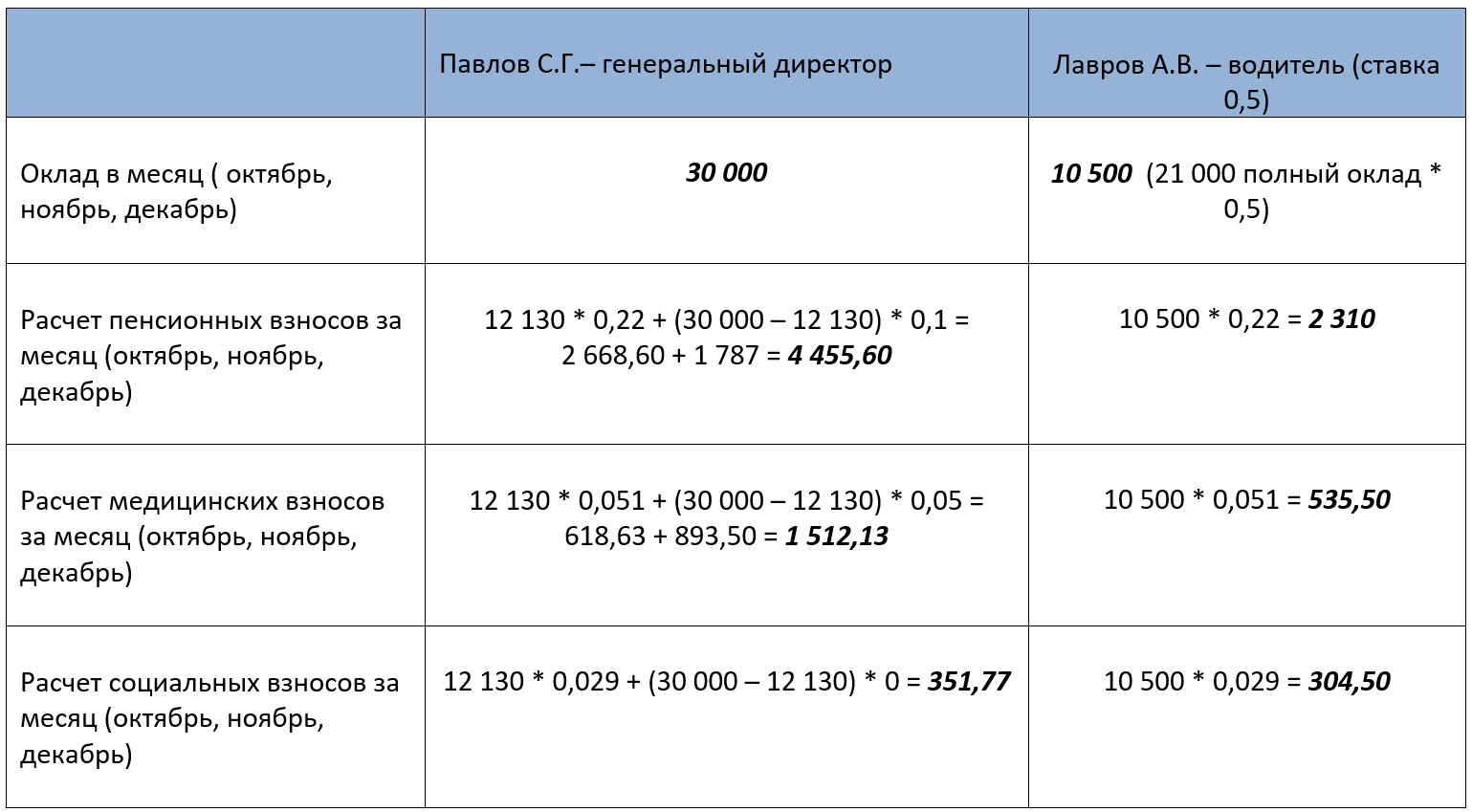

- Расчет ежемесячных платежей

- Сотрудник повторно принят на работу

- Кому начисляются дополнительные страховые взносы?

- Как пользоваться онлайн калькулятором — инструкция

- Расчет страховых взносов за работников по основному тарифу

- Для малых и средних предприятий

- Таблица тарифов

- Для ИП за себя за полный и неполный год

- Расчёт страховых взносов для юридических лиц

- Расчёт дополнительных страховых взносов для ИП на различных системах налогообложения

- ИП на общей системе налогообложения (ОСНО)

- ИП на едином сельскохозяйственном налоге (ЕСХН)

- ИП на патентной системе (ПСН)

- ИП на упрощённой системе налогообложения (УСН)

- Уплата взносов. Отчетность по страховым взносам

- Уплата взносов работодателями

- Отчетность по страховым взносам

- Коэффициенты и расчетная база для исчисления взносов

- Для чего нужна справка из Пенсионного фонда об отчислениях

- Ставки дополнительных страховых взносов в ПФР после спецоценки

- Дополнительные страховые взносы и больничный

Кто оплачивает взносы?

Общепринято считать, что размер взносов вычитается из заработной платы сотрудников. В действительности, источником для перечислений становятся средства работодателей, которые вносят взносы за всех работников до вычета с них налога. В результате, платежи на обязательное страхование перечисляются из фонда по оплате труда. Индивидуальные предприниматели обязаны оплачивать взносы самостоятельно за себя.

Помимо оплаты положенных взносов, работодатель выполняет следующие задачи:

- Вовремя регистрируется в Пенсионном фонде как страхователь;

- Предоставляет нужные сведения и документы по учету сотрудников, выплате и назначению пенсионного обеспечения;

- Устраняет нарушения, если они были обнаружены налоговой службой или Пенсионным фондом.

Для бесперебойности работы системы своевременного предоставления информации работодатель оперативно получает сведения о тарифах для расчета платежей. Пенсионный фонд также уведомляется об изменениях в законодательстве и ведении отчетности.

Основной тариф в размере 22% по обязательному пенсионному страхованию оплачивается в соответствии с системой налогообложения. Предприятие должно ежемесячно перечислять платежи, которые распределяются по индивидуальным счетам граждан в соответствии с выбранным способом пенсионного обеспечения.

В зависимости от способа обеспечения пенсией, который выбрал работник, поступившая сумма распределяется следующими способами:

- Страховые выплаты. В этом случае 6% идет на текущих пенсионеров, а 16% остается для финансирования будущей пенсии граждан.

- Страховая и накопительная пенсия. При этом способе 6% отправляют на финансирование выплат для текущих пенсионеров, 10% направляют на страховую и 6% на накопительную части.

Возможность выбора варианта формирования пенсии появляется у граждан, которые ранее этого не сделали и только поступили на работу. Такой выбор можно сделать в течение первых 5 лет своей рабочей деятельности. Дополнительные выплаты назначаются в зависимости от степени опасности и вредности работы.

Штрафы и пени за неуплату страховых взносов

Закон предусматривает следующие последствия неправильного расчета взносов и задержки их уплаты:

- в случае пропуска установленного срока уплаты начинается ежедневное начисление пени (1/300 ставки рефинансирования Центрального Банка за каждый день просрочки);

- непредумышленная неполная уплата (ошибка в расчетах), равно как и абсолютная неуплата влечет штраф в 20 процентов от долга;

- в случае умышленной задержки размер штрафа составит 40 процентов от невыплаченной государству суммы.

Стоит отметить, что взыскать с нерадивого участника пенсионной системы долг могут в принудительном порядке. При этом в сумму, подлежащую взысканию, войдут и сам взнос, и начисленные штрафы. Поэтому, во избежание недоразумений, следует внимательно производить расчеты, пользоваться специализированными онлайн-калькуляторами

Кроме того, важно перечислять выплаты вовремя

Официальные разъяснения

Уплачивать страховые взносы на ОПС по дополнительным тарифам должны работодатели, у которых имеются работы, предусмотренные пп. 1 – 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» (далее – Закон № 400-ФЗ).

Размер доптарифа зависит от класса условий труда, установленного спецоценкой.

Взносы по доптарифу начисляются на все облагаемые выплаты сотрудникам, числящимся на указанных особых работах, включая премии, отпускные и т. д.

Увольнение – не повод не начислять дополнительные взносы на те выплаты, которые полагаются сотруднику за период времени, когда он состоял в трудовых отношениях с организацией (Письмо Минфина России от 22.04.2021 № 03-15-06/30635).

Также в общеустановленном порядке доптарифы нужно применять к выплатам в пользу физических лиц по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг (Письмо Минфина России от 26.05.2020 № 03-15-06/44048).

С сумм выплат сотрудникам, которые не заняты на особых работах, взносы по доптарифам не уплачиваются, даже если по результатам спецоценки установлен опасный или вредный класс условий труда (письма Минфина России от 03.03.2020 № 03-15-05/15789 и от 16.10.2019 № 03-15-05/79238).

В случае частичной занятости (в течение месяца), оформленной надлежащим образом, если при этом в организации не ведется раздельный учет выплат сотруднику за работу в особых и нормальных условиях труда, страховые взносы по доптарифам уплачиваются со всех начисленных в этом месяце в пользу данного работника выплат и вознаграждений, пропорционально количеству фактически отработанных дней (часов) на соответствующих видах работ с вредными, тяжелыми и опасными условиями труда.

Если в организации ведется раздельный учет выплат работникам при их частичной занятости, оформленной надлежащим образом, исчисление страховых взносов по соответствующему доптарифу производится в общеустановленном порядке с сумм, начисленных в пользу работников за период работы во вредных, тяжелых и опасных условиях труда.

Если в организации сотруднику производятся выплаты, не связанные с работой в тех или иных условиях труда (например, материальная помощь, оплата путевки и др.), то исчисление взносов по доптарифам с таких выплат осуществляется пропорционально количеству фактически отработанных дней (часов) на соответствующих видах работ с вредными, тяжелыми и опасными условиями труда.

Официальная точка зрения в отношении трех вышеуказанных ситуаций представлена в письмах ФНС России от 05.04.2019 № БС-4-11/6360@ и от 04.04.2019 № БС-4-11/6169@.

В Письме от 20.12.2018 № БС-4-11/24802@ налоговая служба привела иллюстрирующие примеры.

База для начисления страховых взносов

Как определяется база для начисления взносов в 2017 году?

База для начисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам, определяется статьей 421 НК РФ как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц (за исключением сумм, не подлежащих обложению страховыми взносами, указанных в ст. 422 НК РФ).

База для начисления страховых взносов определяется отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом.

При расчете базы учитываются вознаграждения, выплаченные как в денежной, так и в натуральной форме. База по выплатам в натуральной форме определяется как стоимость товаров (работ, услуг), которые получило физическое лицо.

Предельная сумма выплат для начисления взносов

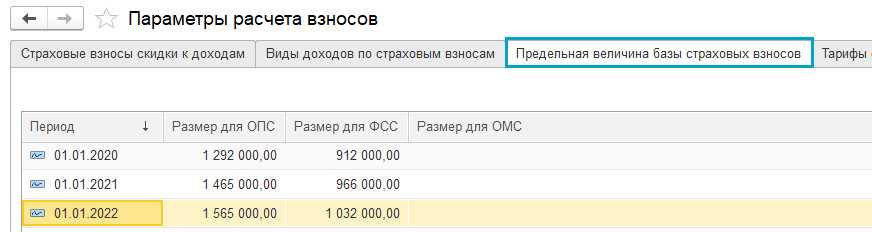

В 2017 году размер предельной величины базы для начисления страховых взносов предусматривается отдельно для страховых взносов по обязательному пенсионному страхованию и по страхованию по временной нетрудоспособности и в связи с материнством. Для начисления страховых взносов на ОМС предельная величина базы не предусмотрена.

Предельная величина базы для начисления страховых взносов установлена с учетом повышающих коэффициентов на каждый год с 2017 по 2021. В 2017 году ее величина составляет:

- для начисления страховых взносов по временной нетрудоспособности и в связи с материнством — 876 000 рублей;

- для начисления страховых взносов на обязательное пенсионное страхование — 755 000 рублей.

Размер предельной величины базы для исчисления страховых взносов округляется до полных тысяч рублей. При этом сумма 500 рублей и более округляется до полной тысячи рублей, а сумма менее 500 рублей отбрасывается.

Выплаты при исчислении базы, касающейся договора авторского заказа, договора об отчуждении исключительного права на произведения науки, литературы, искусства и т.д. определяется как сумма доходов, полученных по этим договорам, уменьшенная на сумму фактически произведенных и документально подтвержденных расходов, связанных с извлечением таких доходов.

Если такие расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах (в процентах суммы начисленного дохода):

- на создание литературных произведений, в том числе для театра, кино, эстрады и цирка, — 20 процентов;

- на создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна — 30 процентов;

- на создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике, — 40 процентов;

- на создание аудиовизуальных произведений (видео-, теле- и кинофильмов) — 30 процентов;

- на создание музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле-, видеофильмов и театральных постановок — 40 процентов;

- на создание других музыкальных произведений, в том числе произведений, подготовленных к опубликованию, — 25 процентов;

- на исполнение произведений литературы и искусства — 20 процентов;

- на создание научных трудов и разработок — 20 процентов;

- на открытия, изобретения и создание промышленных образцов (процент суммы дохода, полученного за первые два года использования) — 30 процентов.

Выплаты по гражданско-правовому договору

По гражданско-правовому договору исполнитель может получить два вида выплат (ст. 702 ГК РФ):

- вознаграждение за работу;

- компенсацию расходов, связанных с выполнением работ.

Вознаграждение по договору подряда однозначно облагается:

- взносами в ПФР;

- взносами в ФФОМС.

Взносы в ФСС РФ на случай временной нетрудоспособности не начисляются на выплаты по гражданско-правовому договору (п. 2 ч. 3 ст. 9 Закона N 212-ФЗ). Взносы в ФСС РФ на случай травматизма нужно начислить, если об этом сказано в договоре (п. 1 ст. 5 Федерального закона от 24.07.1998 N 125-ФЗ).

Компенсация расходов подрядчика не облагается страховыми взносами во все фонды (пп. «ж» п. 2 ч. 1 ст. 9 Закона N 212-ФЗ, Письмо Минтруда России от 26.02.2014 N 17-3/В-80).

Пример 2. Работник получал выплаты по трудовому и по гражданско-правовому договору

Б.Д. Молотков работает в компании ООО «Шуруп» по трудовому договору облицовщиком-мозаичником.

В октябре 2015 г. компания заключила с ним договор подряда на выполнение косметического ремонта в помещении офиса. Страхование на случай травматизма этим договором не предусмотрено.

Общая сумма вознаграждения составляет 156 000 руб., в том числе:

- 100 000 руб. — стоимость работ;

- 56 000 руб. — компенсация расходов исполнителя.

Акт приема-передачи работ подписан 4 декабря 2015 г. Вознаграждение и компенсацию расходов бухгалтер перечислил 11 декабря 2015 г. Компания применяет общие тарифы страховых взносов (ч. 1 ст. 58.2 Закона N 212-ФЗ):

- в ПФР — 22% и 10% (сверх облагаемой базы);

- ФФОМС — 5,1%;

- ФСС РФ на случай временной нетрудоспособности — 2,9%;

В ФСС РФ на случай травматизма — 2%.

Необходимо рассчитать сумму страховых взносов за 2015 г., в том числе за декабрь.

Решение. Взносы в ПФР. База не превышена

705 000 руб. < 711 000 руб. Сумма страховых взносов за 2015 г. составит 155 100 руб. (705 000 руб. x 22%), в том числе за декабрь — 34 100 руб. ((55 000 руб. + 100 000 руб.) x 22%).

Взносы в ФСС РФ по тарифу 2,9%. База не превышена

605 000 руб. < 670 000 руб. Сумма страховых взносов за 2015 г. будет равна 17 545 руб. (605 000 руб. x 2,9%), в том числе за декабрь — 1595 руб. (55 000 руб. x 2,9%).

Взносы в ФСС РФ (на случай травматизма)

Страховые взносы начисляются на всю сумму облагаемых выплат — 605 000 руб. Сумма страховых взносов за 2015 г. будет равна 1210 руб. (605 000 руб. x 0,2%), в том числе за декабрь — 110 руб. (55 000 руб. x 0,2%).

Взносы в ФФОМС

Сумма облагаемых выплат равна 705 000 руб. Сумма взносов в ФФОМС за 2015 г. составит 35 955 руб. (705 000 руб. x 5,1%), в том числе за декабрь — 7905 руб. (155 000 руб. x 5,1%).

Таблица 4

Расчет ежемесячных платежей

Ежемесячно в течение года рассчитывайте суммы страховых взносов, подлежащих уплате:

в Пенсионный фонд России (ПФР);

в Фонд социального страхования России (ФСС России) (на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством);

в Федеральный фонд обязательного медицинского страхования (ФФОМС).

Прежде чем рассчитать общую сумму ежемесячных платежей в каждый внебюджетный фонд в целом по организации, определите суммы страховых взносов по каждому сотруднику (ч. 3, 4, 5 ст. 8, ч. 6 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ). Тарифы взносов определяйте в соответствии со статьями 12, 58 и 58.1 Закона от 24 июля 2009 г. № 212-ФЗ и статьями 22 и 33.1 Закона от 15 декабря 2001 г. № 167-ФЗ (в части уплаты пенсионных взносов).

Чтобы рассчитать суммы ежемесячных платежей по каждому сотруднику, используйте формулы

| Сумма ежемесячных платежей по пенсионным взносам | = | Выплаты, начисленные сотруднику с начала года до окончания текущего месяца | × | Тариф взносов на финансирование трудовой пенсии |

| Сумма ежемесячных платежей на обязательное социальное страхование в ФСС России | = | Выплаты, начисленные сотруднику с начала года до окончания текущего месяца | × | Тариф взносов в ФСС России |

| Сумма ежемесячных платежей на обязательное медицинское страхование в ФФОМС | = | Выплаты, начисленные сотруднику с начала года до окончания текущего месяца | × | Тариф взносов в ФФОМС |

Учет выплат и начисленных страховых взносов по каждому сотруднику внебюджетные фонды советуют вести в индивидуальных карточках. Рекомендованная форма карточки приведена в письме от 9 декабря 2014 г. Пенсионного фонда РФ № АД-30-26/16030 и ФСС России № 17-03-10/08/47380.

Пример отражения выплат и начисленных страховых взносов в индивидуальной карточке

ООО «Альфа» применяет упрощенную систему налогообложения и платит взносы по общему тарифу. С А.В. Львовым заключен трудовой договор от 23 августа 2013 г. № 34. Его страховой номер – 150-223-66719, а ИНН – 501012141523. Ежемесячный оклад Львова – 30 000 руб.

Суммы выплат и начисленных страховых взносов с выплат Львову бухгалтер «Альфы» отражал в индивидуальной карточке.

Суммы платежей по каждому сотруднику (в разрезе внебюджетных фондов) нужно сложить. В результате получится итоговая сумма страховых взносов, начисленных с начала года до окончания текущего месяца в целом по организации.

Платеж по страховым взносам за текущий месяц рассчитайте следующим образом

| Платеж по страховым взносам за текущий месяц | = | Платеж по страховым взносам, начисленный с начала года по текущий месяц включительно | – | Платеж по страховым взносам, начисленный с начала года по предыдущий месяц включительно |

Такие правила определения размера ежемесячного платежа по страховым взносам следуют из части 3 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ и пункта 4 Порядка, утвержденного приказом Минздравсоцразвития России от 18 ноября 2009 г. № 908н.

Сотрудник повторно принят на работу

Ситуация: как рассчитать страховые взносы по общим тарифам, если в течение года сотрудник был уволен и вновь принят на работу в ту же организацию? Сумма выплат, начисленных с начала года до увольнения, превысила предельную базу.

Рассчитывайте взносы с учетом доходов, начисленных до увольнения.

Расчетным периодом по взносам на обязательное пенсионное (социальное, медицинское) страхование является календарный год (ч. 1 ст. 10 Закона от 24 июля 2009 г. № 212-ФЗ).

Базу для начисления страховых взносов работодатель определяет самостоятельно в отношении каждого сотрудника нарастающим итогом с начала года. В 2016 году организации, уплачивающие страховые взносы по общим тарифам, начисляют взносы в следующем порядке.

1. В Пенсионный фонд РФ:

по тарифу 22 процента – с выплат, не превышающих 796 000 руб.;

по тарифу 10 процентов – с выплат, превышающих 796 000 руб.

2. В ФСС России:

по тарифу 2,9 процента – с выплат, не превышающих 718 000 руб.;

по тарифу 0 процентов – с выплат, превышающих 718 000 руб.

3. В ФФОМС: по тарифу 5,1 процента независимо от суммы выплат.

Такой порядок предусмотрен частями 1, 3, 4 и 5 статьи 8, частью 1 статьи 58.2 Закона от 24 июля 2009 г. № 212-ФЗ и постановлением Правительства РФ от 4 декабря 2014 г. № 1316.

Законодательство не устанавливает зависимости между предельной величиной выплат, облагаемых страховыми взносами, и количеством договоров (трудовых или гражданско-правовых), на основании которых в течение расчетного периода один и тот же работодатель (заказчик) начислял эти выплаты сотруднику. Таким образом, перерыв в работе, связанный с увольнением сотрудника, а также количество заключенных с ним в течение года трудовых или гражданско-правовых договоров, на порядок расчета страховых взносов не влияют.

Следовательно, если до увольнения сумма выплат, начисленных сотруднику, превысила:

718 000 руб. – в ФСС России страховые взносы платить не нужно (применяется нулевой тариф), в Пенсионный фонд РФ и ФФОМС взносы нужно начислять по обычным тарифам (22 и 5,1 процента соответственно);

796 000 руб. – в ФСС России страховые взносы платить не нужно (применяется нулевой тариф), в Пенсионный фонд РФ взносы нужно начислять по тарифу 10 процентов, в ФФОМС – по тарифу 5,1 процента.

Правомерность такого вывода подтверждается письмом Минтруда России от 5 марта 2014 г. № 17-3/В-96.

Кому начисляются дополнительные страховые взносы?

Согласно действующему законодательству, выплаты по ДСВ перечисляются в пользу работников отдельных категории. Они введены в целях материального обеспечения тех граждан, которые претендуют на выход на пенсию досрочно, то есть до наступления пенсионного возраста.

Тарифы по дополнительным выплатам ежегодно индексируются и в 2017 году составляют:

- 8 % — для работников, трудовая деятельность которых связана с подземными работами или занятостью в горячих цехах;

- 7-2 % — для сотрудников, работающих в тяжелых условиях труда.

Тариф 2-8% относится:

- к женщинам, работающим трактористами-машинистами в строительной, сельскохозяйственной, дорожной и погрузочно-разгрузочной сфере;

- к женщинам, трудящимся в текстильной промышленности с высокой интенсивностью и тяжестью;

- к сотрудникам локомотивных бригад, а также трудящихся, занимающихся перевозками или обеспечением безопасности перевозок на ж/д и метро;

- к водителям грузового транспорта, работающих на шахтах, в рудниках, занимающихся вывозом полезных ископаемых;

- к изыскателям, занимающихся топографическими работами, полевыми геолого-разведочными работами, к геологам, к участникам экспедиций;

- к работникам, трудовая деятельность которых связана с осужденными лицами в тюрьмах и пр.

Полный список работников, на счет накопительной пенсии которых начисляется дополнительный страховой взнос, указан в п. 1 и 2 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ. При этом предельной базы для расчета дополнительных взносов не предусмотрено.

Как пользоваться онлайн калькулятором — инструкция

Онлайн форма позволяет рассчитать взносы для следующих случаев:

- за работников по основным тарифам — для ИП и организаций;

- за работников по сниженному тарифу — для малых предприятий;

- для ИП за себя.

Для расчета нужно выбрать подходящий вариант вычислений в калькуляторе и заполнить предложенные поля.

Расчет страховых взносов за работников по основному тарифу

Чтобы рассчитать отчисления на ОПС, ОМС, ВНиМ, НСиПФ за работников, необходимо выполнить следующие действия в онлайн калькуляторе:

Шаг 1. Выбрать лицо, которое проводит расчет — организация или ИП.

Шаг 2. Указать, является ли это лицо малым или средним предприятием (для СМП действуют пониженные тарифы).

Шаг 3. Внести общую сумму дохода, с которой нужно рассчитать страховые отчисления.

Пример заполнения данного поля калькулятора:

Шаг 4. Посмотреть результаты расчета.

Примеры расчета при доходе 100 000:

Страховые взносы за работников отчисляются на:

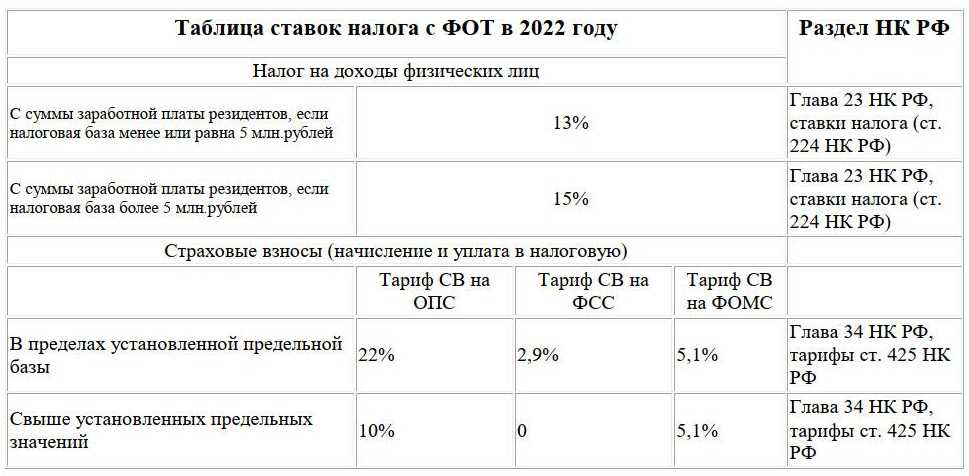

- обязательное пенсионенное страхование (ОПС) — тариф 22%, с дохода сотрудника более 1 465 000 руб. — 10%;

- обязательное медицинское страхование (ОМС) — тариф 5.1%;

- нетрудоспособность и материнство (ВНиМ) — тариф 2.9%, с дохода свыше 966 000 руб. — 0%;

- несчастные случаи и профзаболевания — 0.2%.

Для малых и средних предприятий

Субъекты малого и среднего предпринимательства в связи с пандемией коронавируса имеют право на пониженные тарифы страховых взносов ():

- с заработной платы в пределах МРОТ платится взнос по основной ставке (22%, 5.1% и 2.9%);

- с заработной платы более МРОТ отчисления считаются по сниженным ставкам (10%, 5% и 0%).

Данные нововведения учтены в онлайн калькуляторе.

Малым и средним предприятиям нужно рассчитывать взносы за работников в калькуляторе в следующем порядке:

Шаг 1. Выбрать тип лица, проводившего расчет — ИП или организация;

Шаг 2. Указать, что данное лицо является малым.

Шаг 3. Указать число сотрудников, зарплата которых за месяц составляет МРОТ или меньше, а также привести соответствующую сумму дохода данных работников.

Шаг 4. Указать число сотрудников, которые получают заработную плату более МРОТ за месяц, а также их размер дохода.

Пример заполнения онлайн калькулятора (2 работника работают неполный день и получают по 10000 в месяц; 3 работника получают зарплату свыше МРОТ):

Шаг 5. В нижнем поле можно посмотреть результаты расчетов — отчисления на ОПС, ОМС, ВНиМ, НСиПФ, а также общий размер страховых платежей.

Таблица тарифов

Ниже представлена таблица с тарифами по страховым взносам в 2021 году:

|

Малые и средние предприятия |

Основной тариф |

||

|

ОПС |

С части з/п в пределах МРОТ |

22% |

22% |

| С части з/п свыше МРОТ |

10% |

||

| С зарплаты, превышающей предельную базу 1 465 000 |

10% |

10% |

|

|

ОМС |

С з/п в пределах МРОТ |

5.1% |

5.1% |

| С з/п более МРОТ |

5% |

||

|

ВНиМ |

С з/п в пределах МРОТ |

2.9% |

2.9% |

| С з/п свыше МРОТ |

0% |

||

| С зарплаты, превышающей предельную базу 966 000 |

0% |

0% |

|

|

НСиПФ |

От 0.2% |

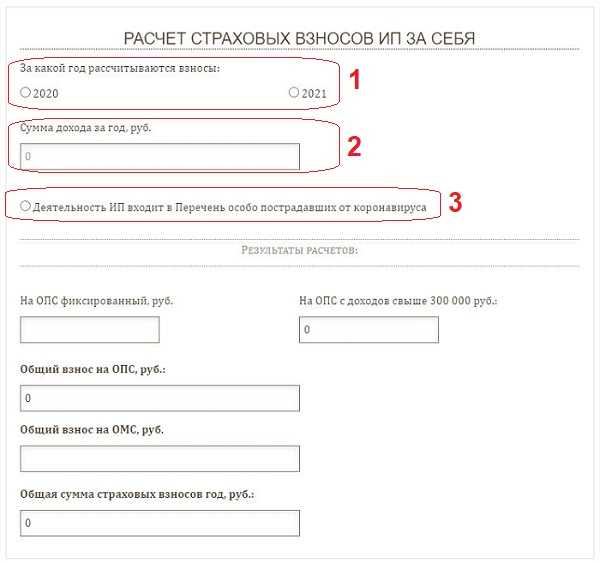

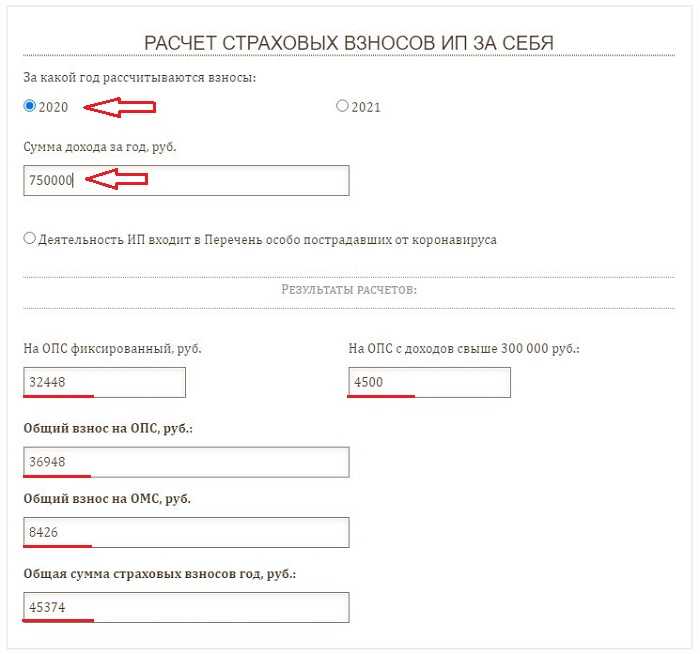

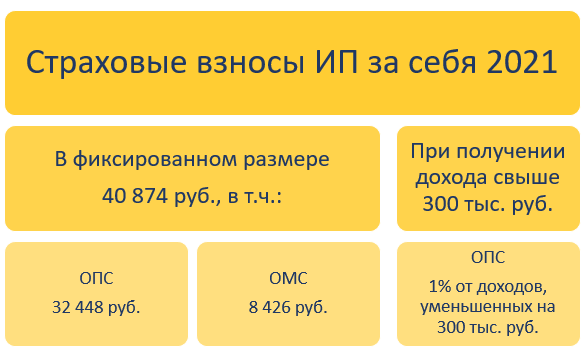

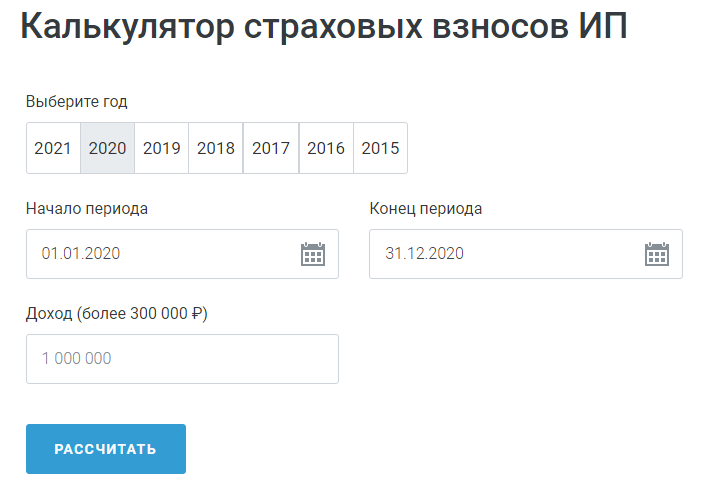

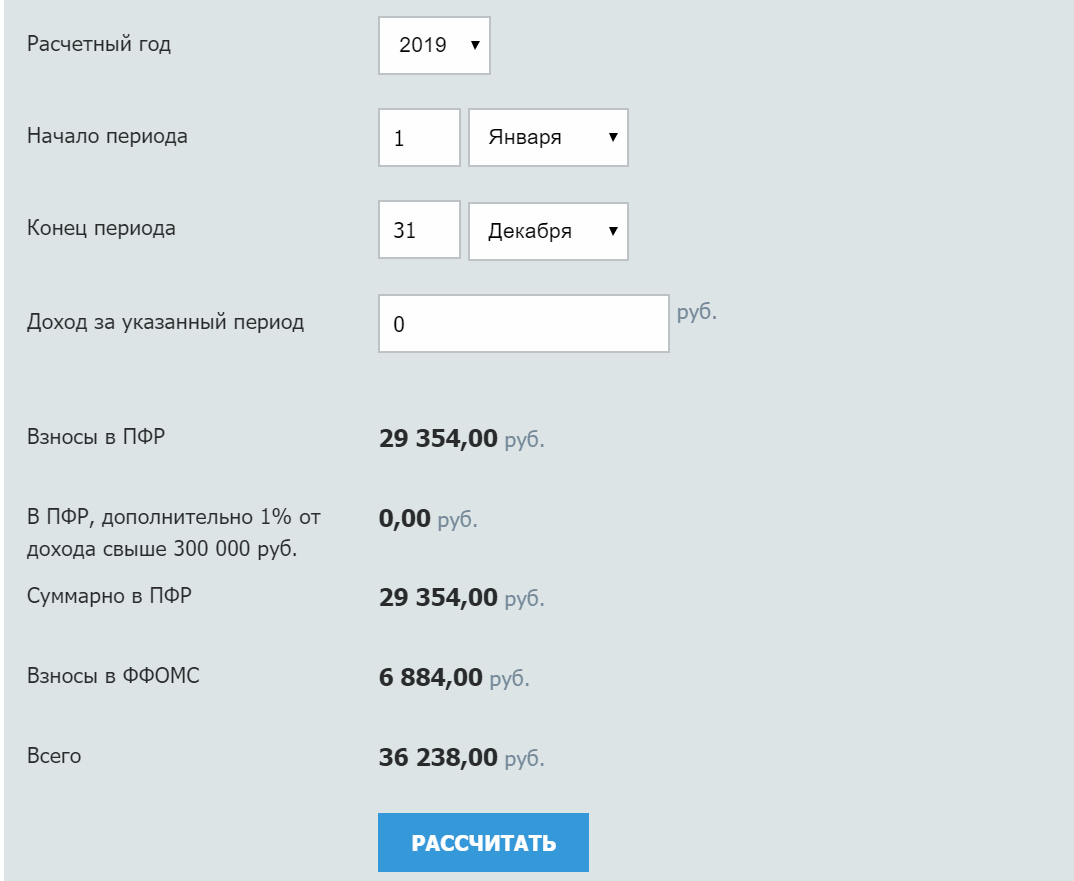

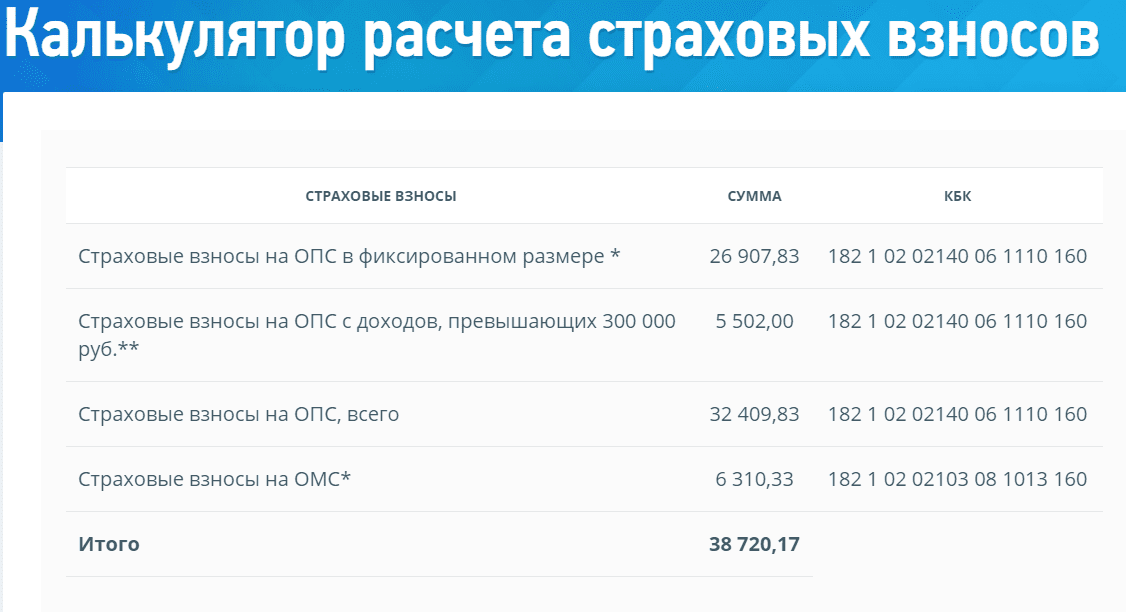

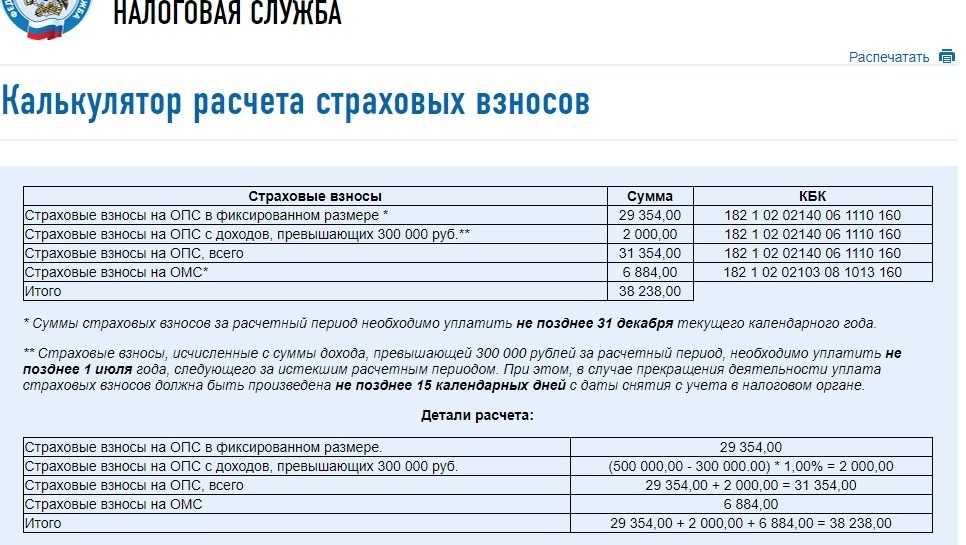

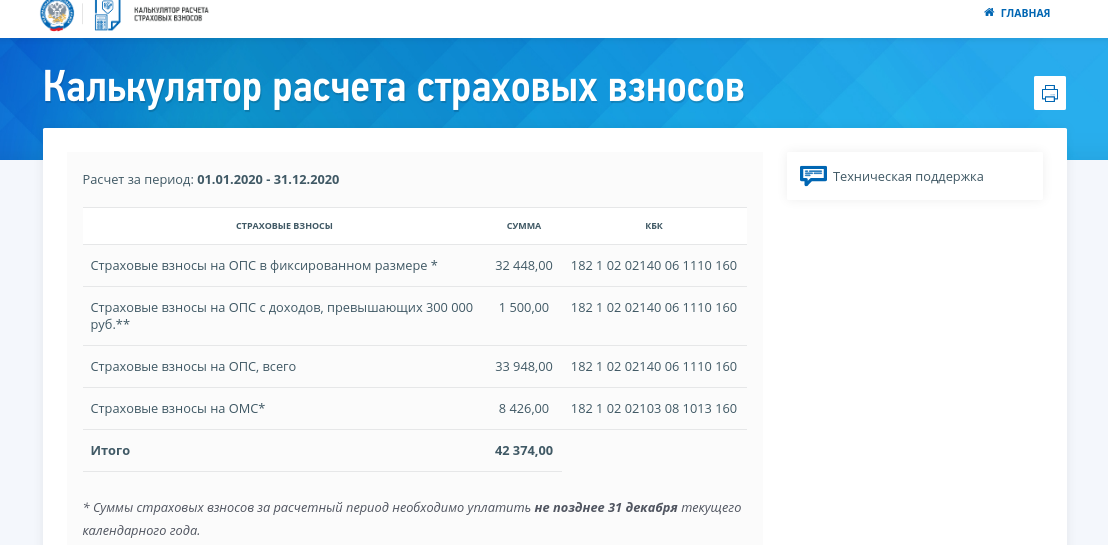

Для ИП за себя за полный и неполный год

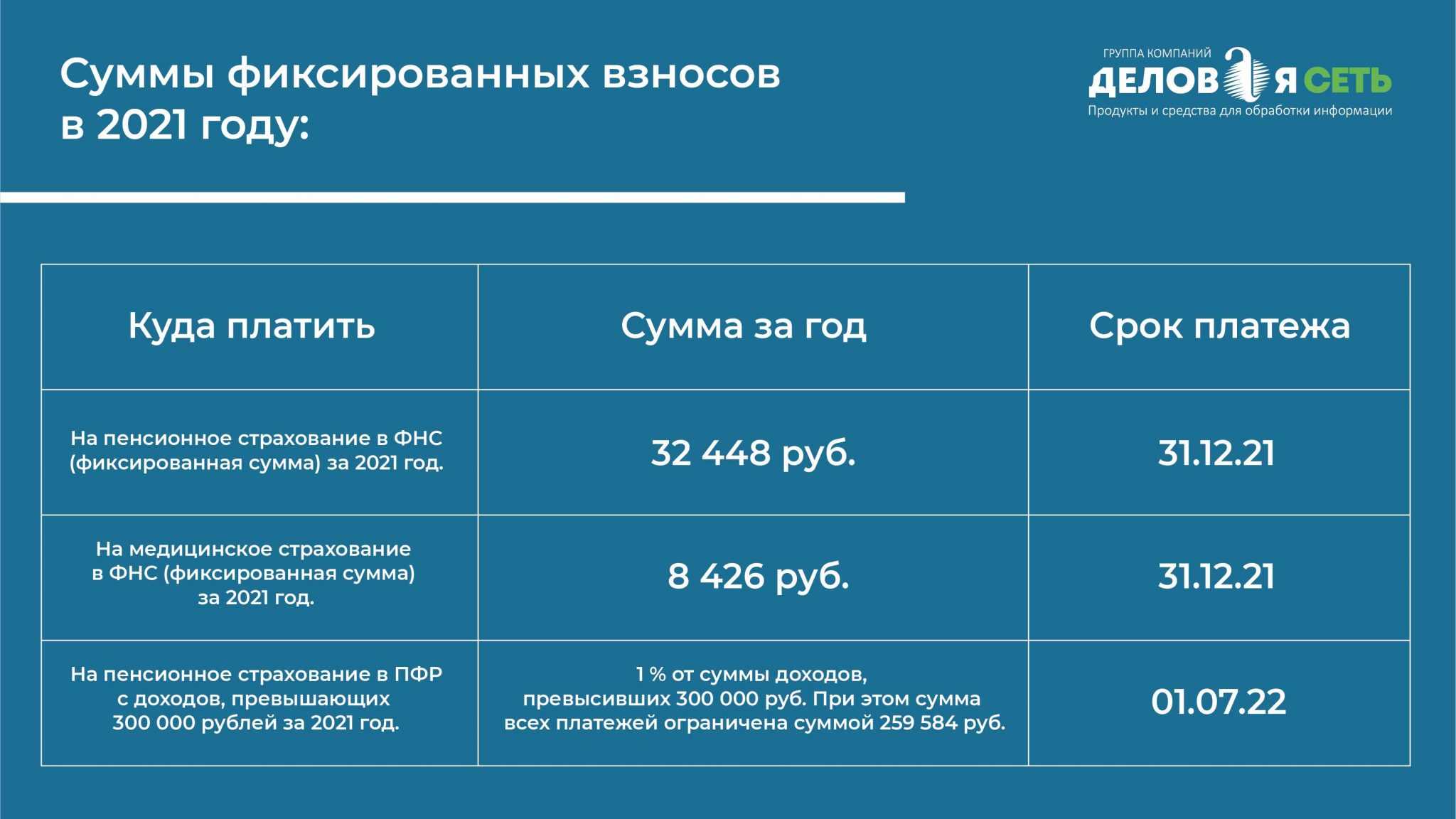

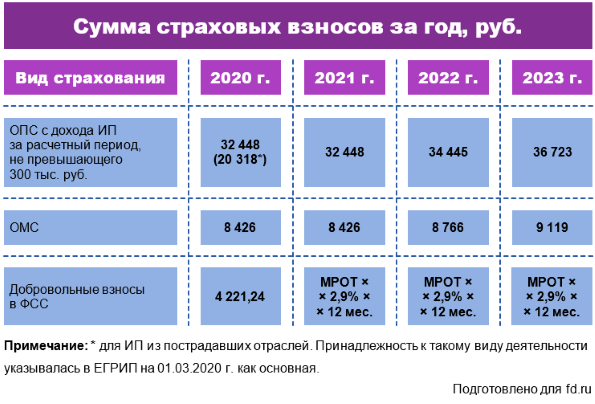

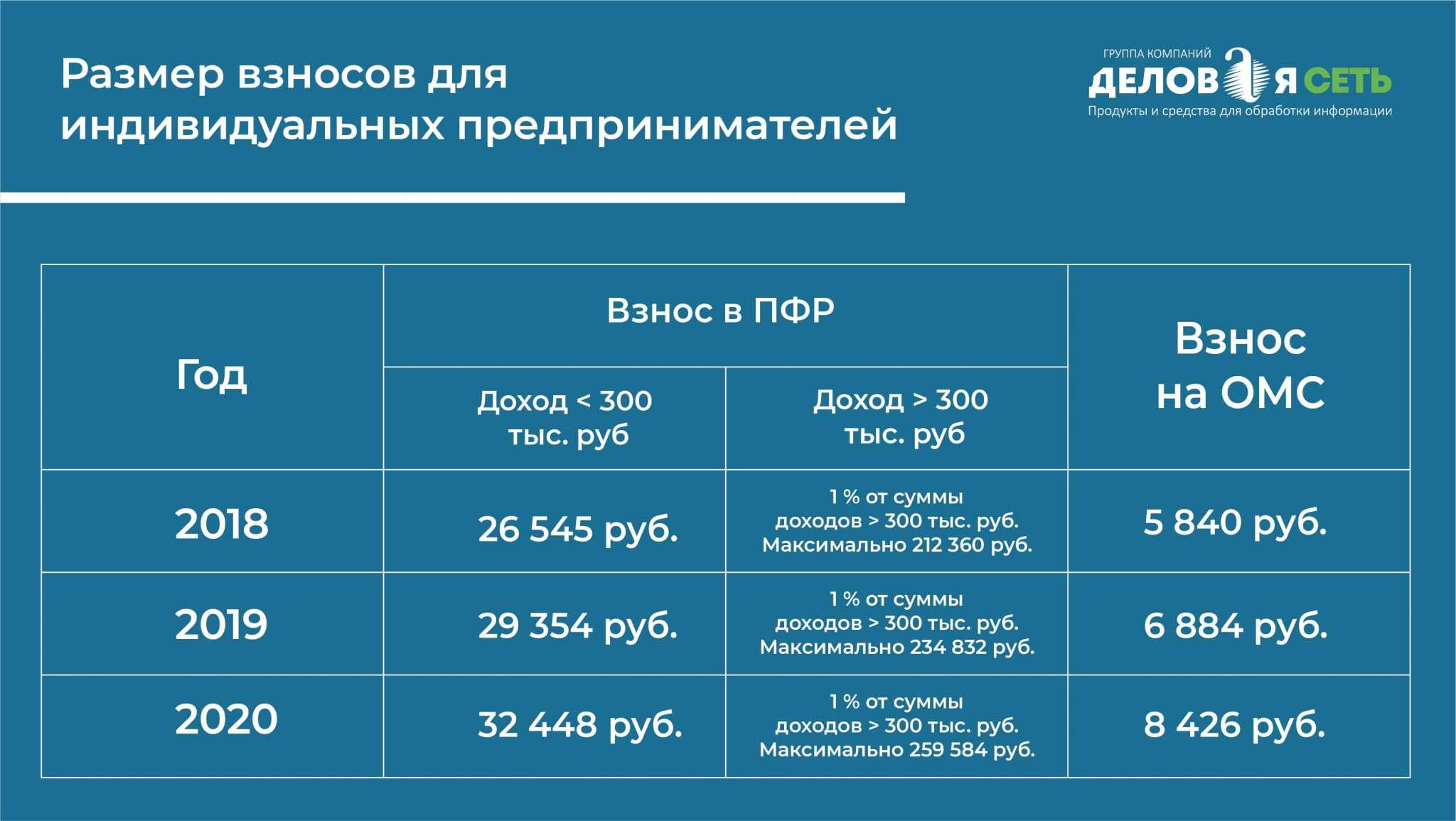

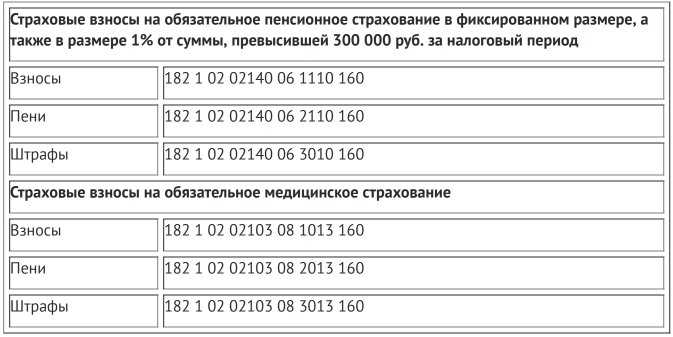

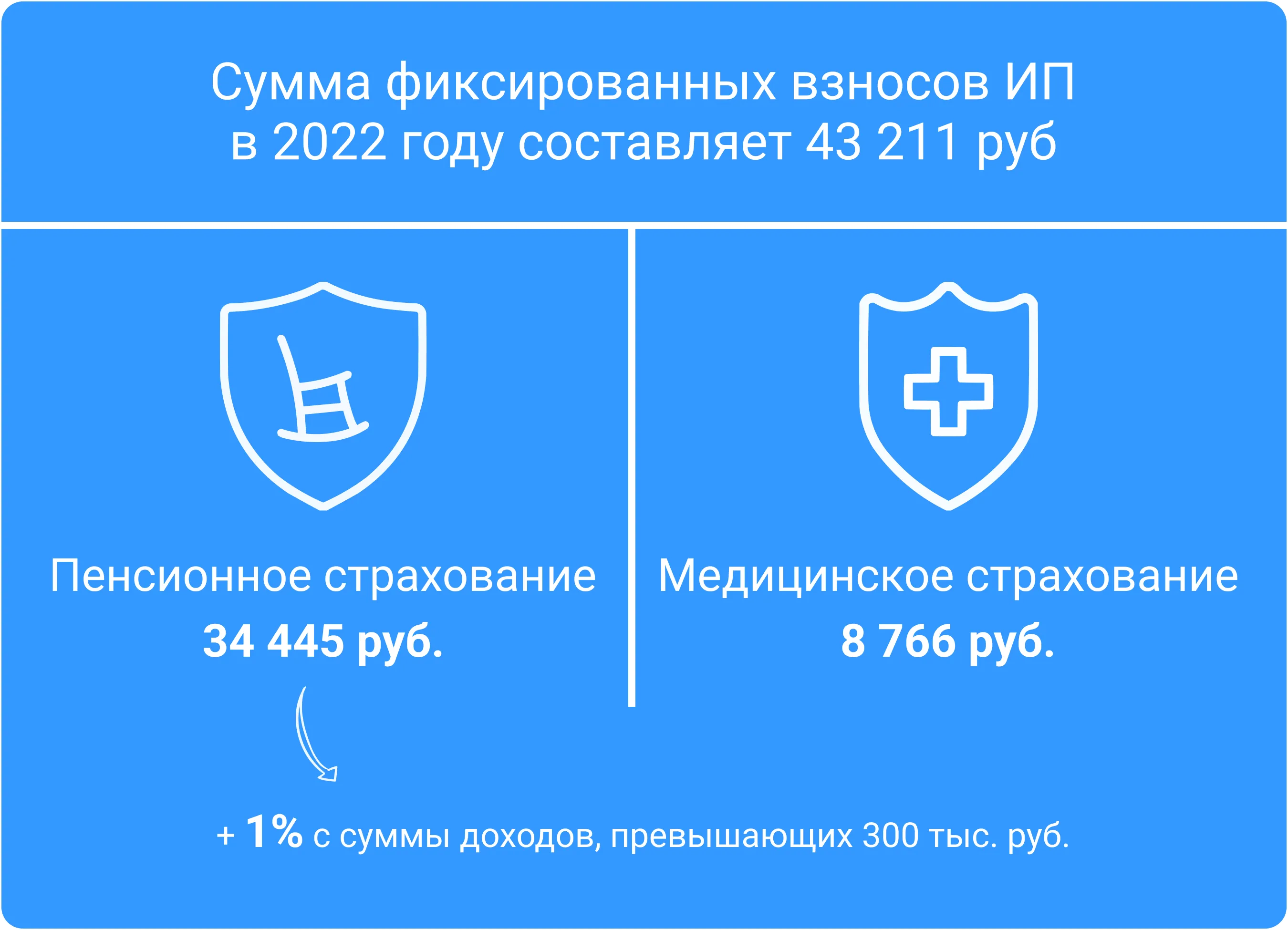

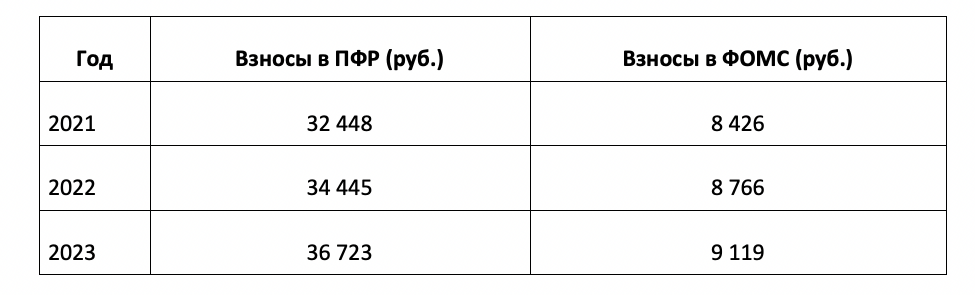

Индивидуальные предприниматели ежегодно платят за себя страховые взносы, состоящие из фиксированной части на ОПС и ОМС, а также дополнительного 1% на ОПС от суммы дохода, превышающей за год 300 000 руб.

Рассчитать сумму страховых отчислений для ИП за себя за полный и неполный год также можно в онлайн калькуляторе.

Пошаговая инструкция по расчету:

Выбрать плательщика — индивидуальный предприниматель.

Выбрать вид страховых взносов — за себя.

Указать, за какой период требуется расчет — за весь год или за его часть (при открытии или закрытии ИП в течение года).

Если выбран полный год, то нужно внести сумму дохода. В нижней части онлайн калькулятора отражаются размеры пенсионного и медицинского взноса, а также общая сумма страховых отчисления для индивидуального предпринимателя.

Если выбран неполный год, то нужно указать границы расчетного периода (включается дата открытия или закрытия ИП), а также сумму полученного дохода от деятельности ИП. Внизу можно посмотреть результаты расчета онлайн калькулятора.

Расчёт страховых взносов для юридических лиц

Согласно тарификации страховых взносов, утвержденной Правительством, размеры выплат для пенсионного фонда в 2017 году будут такими:

- 22% — с суммы предельной величины базы;

- 10% — с суммы ее превышения.

Предельная величина базы установлена на 2017 год правительственным постановлением №1255 (от 29 ноября 2016 года) и составляет 876,000 рублей (по итогу).

Расчет страховых взносов за работников юридического лица, пример:

Работник Петров получил в ноябре заработную плату в размере 80 000 рублей. Чтобы определить размер взноса, работодателю нужно:

- Уточнить общую сумму начислений Петрову с января текущего года (для примера она составит 800 000 рублей за 10 месяцев работы);

- Высчитать общую величину начислений: 800 000 + 80 000 (за ноябрь) = 880 000 рублей;

- Рассчитать взнос с суммы предельной величины базы: 876 000 × 22% = 192 720 рублей;

- Рассчитать взнос с ее превышения: (880 000 — 876 000) × 10% = 400 рублей;

- Сложить полученные результаты: 192 720 + 400 = 193 120 рублей;

- Убрать из полученной суммы общий размер взносов, которые уже уплачены за работника Петрова в отчетном периоде (в данном случае в текущем году), для примера это будет – 176 000 руб.: 193 120 – 176 000 = 17 120

Взнос, который работодатель обязан, будет перечислить в ПФР в ноябре за работника Петрова, составит 17 120 рублей.

Расчёт дополнительных страховых взносов для ИП на различных системах налогообложения

Как уже упоминалось, дополнительные взносы ИП в 2022 году за себя рассчитываются от доходов свыше 300 000 ₽.

Суммы можно учесть в налоге НДФЛ на всех системах налогообложения, кроме самозанятости (НПД). Предприниматель на этом режиме не обязан платить взносы за себя. Но если он перечисляет их добровольно, то учесть их в налоге нельзя.

Порядок учёта взносов для уменьшения налоговой нагрузки зависит от применяемой системы налогообложения.

ИП на общей системе налогообложения (ОСНО)

При расчёте дополнительного взноса 1% ИП на общей системе берут доходы за вычетом 300 000 ₽, уменьшенные на профессиональные вычеты по НДФЛ.

Право на получение таких вычетов регламентировано статьёй 221 НК (письмо ФНС от 03.11.2021 № БС-4-11/15518). В статье также указаны категории предпринимателей, которые могут воспользоваться льготой.

При этом следует учитывать, что в соответствии со статьёй 227 НК РФ доход для расчёта взносов должен быть равен налогооблагаемому доходу, указанному в декларации по НДФЛ.

ИП на едином сельскохозяйственном налоге (ЕСХН)

Плательщики ЕСХН берут доходы, облагаемые сельхозналогом (п. 1 ст. 346.5 НК). Величину доходов смотрят в графе 4 книги доходов и расходов или строке 010 раздела 2 декларации по ЕСХН. Расходы не учитываются (пп. 2 п. 2 письма ФНС от 07.03.2017 № БС-4-11/4091, письмо ФНС от 21.02.2018 № ГД-4-11/3541).

ИП на патентной системе (ПСН)

На ПСН в расчёт берётся потенциально возможный годовой доход, прописанный в патенте.

Расходы не учитываются. Если патент оформлен на срок меньше года или ИП не отработал весь срок годового патента, потенциальный годовой доход делится на 12 месяцев и умножается на число месяцев на ПСН. Так получается доход для пенсионных взносов. Правомерность такого подхода подтверждает ФНС (пп. 5 п. 2 письма от 07.03.2017 № БС-4-11/4091).

Например, ИП оформил годовой патент, а деятельность прекратил через пять месяцев работы. В этом случае потенциальный годовой доход делится на 12 и умножается на 5.

Реальные доходы ИП на сумму страховых взносов не влияют (письмо Минфина от 28.01.2019 № 03-15-05/4703).

ИП на упрощённой системе налогообложения (УСН)

На УСН смотрят доходы, которые облагаются единым налогом (). Величина дохода берётся из декларации по УСН:

- при объекте «доходы» — из строки 113 раздела 2.1.1 декларации;

- при объекте «доходы минус расходы» — из строки 213 раздела 2.2.

Не учитываются доходы, которые получены в рамках гражданско-правовых договоров, где предмет договора — переход права собственности на имущество, при условии, что такой доход получен не от предпринимательской деятельности. Например, доход от продажи недвижимости (письмо Минфина от 15.04.2019 № 03-15-05/26495).

Пример расчёта для ИП без сотрудников на упрощённой системе налогообложения:

Доходы за год — 2 129 540 ₽.

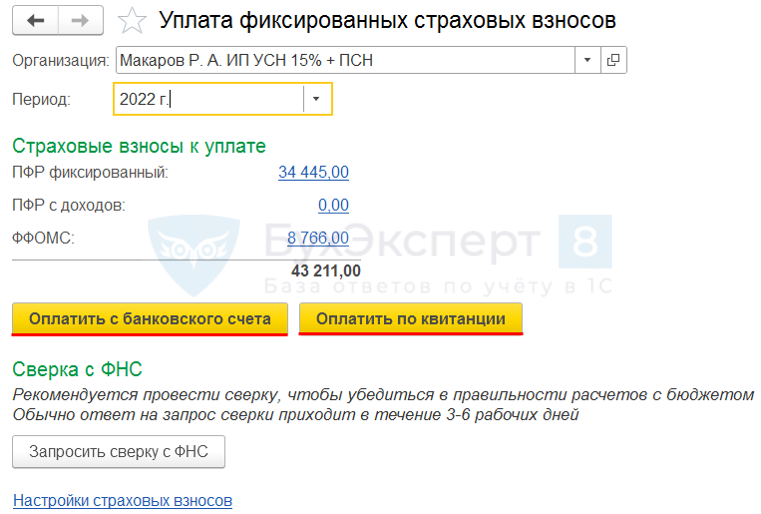

Перечисленная сумма страховых взносов для ИП в 2022 году — 43 211 ₽.

Перечисленный дополнительный взнос — 18 295 ₽.

Налог с дохода 2 129 540 ₽ по ставке 6% составит 127 772 ₽, но в этом случае он уменьшается на всю сумму перечисленных страховых взносов. То есть предприниматель должен уплатить налог: 127 772 — 43 211 — 12 295 = 72 266 ₽.

Уплата взносов. Отчетность по страховым взносам

Уплата взносов работодателями

Уплата страховых взносов с выплат физическим лицам предполагает, что в течение расчетного периода (года) необходимо исчислять и платить взносы в виде ежемесячных обязательных платежей.

По итогам каждого отчетного периода — I квартала, полугодия, 9 месяцев, календарного года — нужно подвести итоги по уплате страховых взносов: заполнить и сдать расчеты по начисленным и уплаченным взносам за эти периоды.

При этом, вести учет начисленных выплат и взносов нужно по каждому работнику.

Ежемесячный обязательный платеж уплачивается с 2017 года в ИФНС за всех работников общей суммой (кроме взноса в ФСС). Суммы ежемесячных обязательных платежей необходимо перечислять в рублях и копейках.

Ежемесячные обязательные платежи по страховым взносам нужно уплачивать не позднее 15-го числа месяца, следующего за месяцем, за который они начислены. Если последний день уплаты выпадет на нерабочий день, крайним сроком платежа будет следующий рабочий день.

Отчетность по страховым взносам

С 1 января 2017 года вступили в силу новые правила, по которым сдается отчетность по страховым взносам.

Начиная с 1 квартала 2017 года надо сдавать в свою налоговую новый единый расчет по страховым взносам. Он объединяет в себе данные сразу из четырех отчетов в фонды: РСВ-1 ПФР, 4 — ФСС, РСВ-2 ПФР и РВ-3 ПФР. Расчет, формат и порядок заполнения утверждены Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@.

Важно! Сроки сдачи расчета изменились.

Расчет по взносам на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование нужно представлять в налоговый орган раз в квартал не позже 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ). Новшество связано с тем, что НК РФ дополнен положениями о взимании страховых взносов (кроме взносов на травматизм).

Из разъяснения ФСС следует, что расчет нужно подавать за периоды, начинающиеся не ранее 1 января 2017 года. Отчетность по взносам, в том числе уточненная, за более ранние периоды сдается по старым правилам. Они таковы: электронную 4-ФСС нужно представить в территориальный орган ФСС не позднее 25-го числа, бумажную — не позже 20-го числа месяца после отчетного периода. РСВ-1 в электронном виде следует направить в территориальный орган ПФР не позднее 20-го числа, в бумажном — не позже 15-го числа второго месяца, следующего за отчетным периодом.

Крайний срок уплаты взносов остался прежним — 15-е число месяца, следующего после месяца, за который они начислены.

Изменения предусмотрены Федеральным законом от 03.07.2016 N 243-ФЗ.

Обратите внимание! За несвоевременную сдачу расчета по взносам проверяющие штрафуют по ст. 119 Налогового кодекса РФ, минимальный штраф — 1 000 рублей.

Коэффициенты и расчетная база для исчисления взносов

Любой вид расчета на предмет страховых взносов составляют уполномоченные представители организаций, к которым относят директора либо главного бухгалтера. Чтобы провести верное исчисление, необходимо использовать коэффициенты, соответствующие каждому из фондов, а также учитывать актуальные ограничения по расчетной базе.

Тарифная сетка в процентах по страховым взносам:

| Величина выплат | Пенсионные взносы | Социальные взносы | Медицинские взносы |

| В рамках лимита базы | 22% | 2,9% | 5,1% |

| Сверх нормы лимита базы | 10% | 0% | 5,1% |

| Предельный лимит базы по начислению страховой суммы | |||

| ПФР – 1 021 000 руб. | ФФОМС – не применяется | ФСС – 815 000 руб. |

Объем каждого взноса определяют простой математической формулой: база начислений умножается на процент по текущему взносу. Соответственно, сама база формируется в течение всего периода до расчетной даты, где итоговый доход определяет применяемую ставку. Как только общая сумма поступивших взносов превысит утвержденный законом предел начислений, применяются льготные условия расчета взносов.

Один раз в месяц базу начислений работника необходимо сопоставлять с обозначенным лимитом, который на 2020 год для ПФР составляет 1 млн.21 тысячу рублей. Если общая сумма доходов определенного сотрудника вышла за обозначенные рамки, ставка снижается с 22% до 10% (доходы считают, начиная с января месяца – начала периода). В 2020 году базовый лимит для выплаты страховой суммы в ПФР составит 1 млн. 150 тысяч рублей.

Предельная базовая величина на страхование по больничным и материнству на 2020 год составляет 815 тысяч рублей. Ставка по взносам в этом секторе составляет 2,9%, но при выходе за обозначенные рамки начисление взносов приостанавливается до начала нового расчетного периода. Планируется, что в 2020 году лимит для страховых случаев по больничному будет равен 865 000 рублей. По программам ОМС финансовый лимит отсутствует.

При подсчете базы важно руководствоваться статьями НК РФ, которые предполагают нюансы по страховым взносам:

- база носит накопительный характер и выводится ежемесячно, начиная с января текущего года, заканчивая месяцем фактической выплаты дохода;

- работодатель рассчитывает базу индивидуально на каждого сотрудника, учитывая полный список выплат, которые облагаются взносами от поступивших доходов;

- отдельные виды выплат необходимо вычитать из общей базы (полный список исключений регламентирует ст.422 Налогового Кодекса России).

Отметим, что не облагаются взносами пособия, полученные работником от государства (больничные, выплаты по безработице и прочие), доходы от суточных на период командировки, оплата спецодежды, платежи по компенсациям сотруднику и некоторые виды материальной помощи, обозначенные законом.

Для чего нужна справка из Пенсионного фонда об отчислениях

В некоторых ситуациях предпринимателю может понадобиться справка о состоянии расчетов с ПФР. Ранее такой документ предоставлялся в ПФР и позволял узнать размер долга перед фондом. Теперь же справки о расчетах выдаются в ИФНС. Чтобы получить форму, плательщик должен подать запрос в налоговую инспекцию. Обращение можно направить по почте, в электронном виде или путем личного посещения контрольных органов. Устный способ обращения не предусмотрен.

Ответ может быть выдан заявителю также при личном посещении ИФНС или отправлен по почте. Справка заполняется по состоянию на обозначенную в обращении дату. Если имеется неисполненный долг, приводится сумма и вид обязательств. Подписывает справку руководитель ИФНС, дополнительно проставляется печать ведомства.

Ставки дополнительных страховых взносов в ПФР после спецоценки

Специальная оценка условий труда – эта процедура, которая в 2014 году заменила аттестацию рабочих мест.

Спецоценка может не проводиться в течение 5-ти лет с момента проведения последней аттестации, все это время работодатель должен уплачивать дополнительные страховые взносы в соответствии со ставками, указанными выше и утвержденными п.1 и 2 ст.58.3 Закона №212-ФЗ.

В результате проведения спецоценки для рабочих мест устанавливается класс условий труда, в зависимости от установленного класса меняется размера ставки дополнительного взноса в ПФР.

Различают 4 класса условий труда: оптимальный, допустимый, вредный и опасный.

В отношении оптимального и допустимого класса платить дополнительные взносы в Пенсионный фонд вообще не нужно.

Вредный класс имеет 4 подкласса – 3.1, 3.2, 3.3, 3.4.

Опасный класс имеет 1 подкласс – 4.

Ставки дополнительного тарифа страхового взноса для каждого подкласса установлены п.2.1 ст.58.3 закона №212-ФЗ.

- Оптимальный (1 подкласс) – 0%.

- Допустимый (2 подкласс) – 0%.

- Вредный (3.1 подкласс) – 2%.

- Вредный (3.2 подкласс) – 4%.

- Вредный (3.3 подкласс) – 6%.

- Вредный (3.4 подкласс) – 7%.

- Опасный (4 подкласс) – 8%.

Дополнительные страховые взносы и больничный

Если работник, работающий на работах, в отношении которых применим дополнительный тариф страхового взноса в ПФР, заболел, то выплаты, полученные им за дни нахождения на больничном, не учитываются при расчете дополнительного страхового взноса.