- НДС

- А что с пенсией?

- Продление отпуска при покупке путевки для отдыха в России на август 2022 года

- НДФЛ, взносы и налог на прибыль

- Что будет, если не платить курортный сбор

- Налог на прибыль

- Кто может требовать оплачиваемый отпуск?

- Пункт 24.2. статьи 255 НК РФ в редакции до 2022 г.:

- Какие налоги платят физлица: виды, ставки, что освобождается от обложения

- Бухгалтерский учет

- Расходы (налог на прибыль)

- Изменения в налогообложении

- Новый налоговый режим — АСН

- Единый налоговый платёж (ЕНП)

- Новые лимиты по УСН

- Изменился размер страховых взносов

- Новые формы отчётности по НДФЛ

- Изменения в расчёте налога на прибыль

- Резиденты и нерезиденты страны — кто это, Финансовый гений

- Резиденты и нерезиденты в России: валютное законодательство.

- Резиденты и нерезиденты в России: налоговое законодательство.

- Резиденты и нерезиденты в Украине.

- Налоговые нюансы

- Путевки и НДФЛ

- Путевки и страховые отчисления

- Дополнительные особенности налогообложения путевок

- Перенос отпуска по заявлению сотрудника

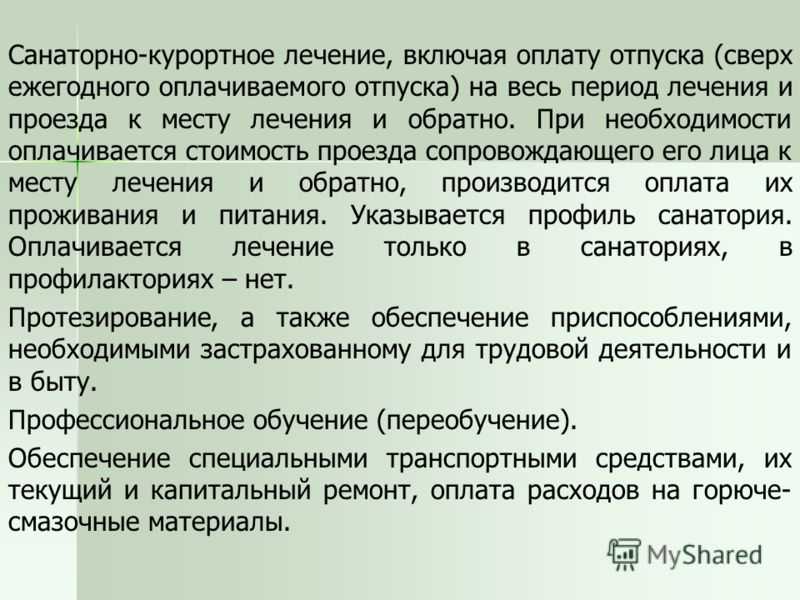

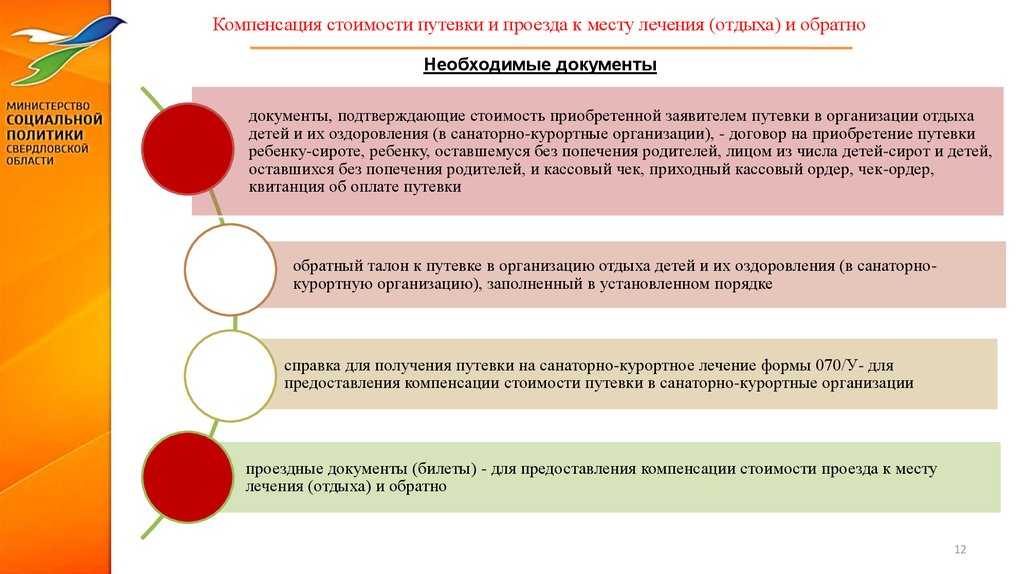

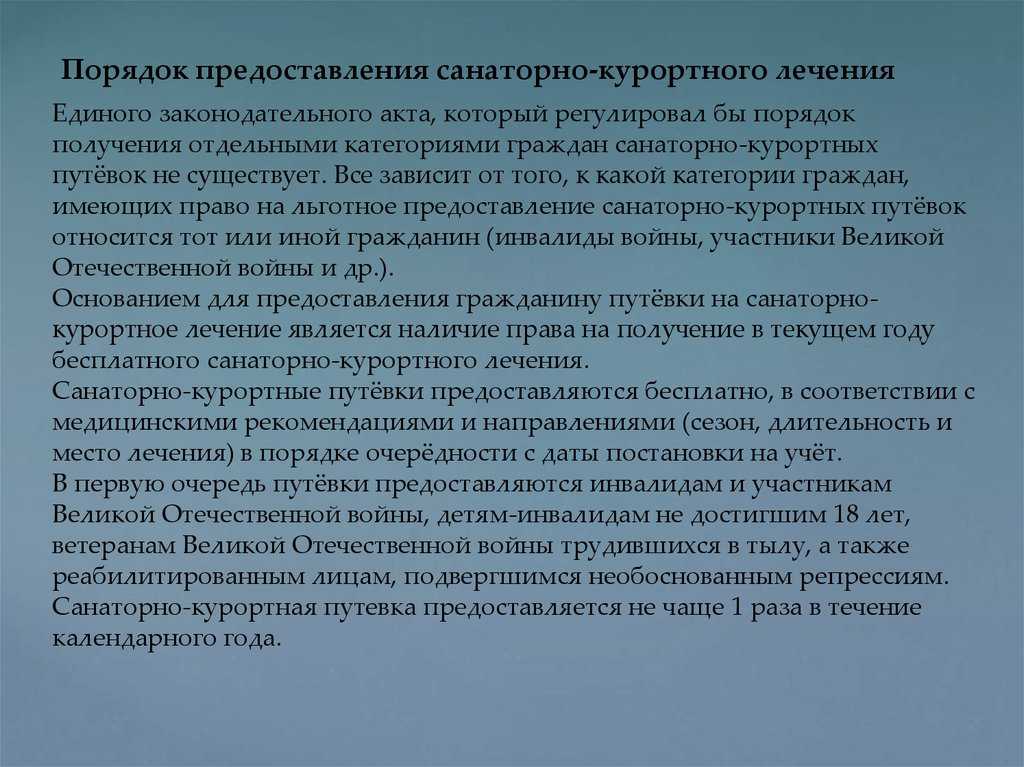

- Кому положена путевка

НДС

Согласно п. 1 ст. 146 НК РФ объектом налогообложения НДС является, в частности, реализация товаров (работ, услуг). Под реализацией товаров, работ или услуг организацией понимается передача на возмездной основе или безвозмездно (в случаях, предусмотренных НК РФ) права собственности на товары, результатов выполненных работ, оказание услуг другому лицу (п. 1 ст. 39 НК РФ).

По нашему мнению, оплачивая путевки для отдыха сотрудников, организация сама не оказывает услуг своим работникам. Следовательно, не происходит реализации. Поэтому объекта обложения НДС не возникает. НДС, предъявленный организации по этим услугам к вычету, не принимается (подп. 1 п. 2 ст. 171 НК РФ). Смотрите Энциклопедию решений. Учет оплаты путевок работникам и членам их семей. Но в общем случае на основании нормы подп. 18 п. 3 ст. 149 НК РФ не облагаются НДС услуги санаторно-курортных, оздоровительных организаций и организаций отдыха, организаций отдыха и оздоровления детей, в том числе детских оздоровительных лагерей, расположенных на территории Российской Федерации, оформленные путевками или курсовками, являющимися бланками строгой отчетности.

А что с пенсией?

При переходе на налог на профессиональный доход физ.лицо либо ИП могут не платить налоговые сборы на заработок, происходит освобождение от подобного налогообложения.

В таком случае пенсионный стаж не будет расти.

Физ. лицо либо индивидуальный предприниматель могут добровольно оплачивать взносы в пенсионный фонд параллельно с налогом на профессиональный доход с целью увеличения стажа.

Отсутствует ограничение по минимальной сумме выплат.

При этом максимальную можно уточнить в ПФ своего региона, например, для Республики Татарстан она не может быть более 238 233 рублей 60 копеек за 2019 год.

Вносить оплату необходимо до 31 декабря каждого года.

Также самозанятые могут параллельно работать по трудовому договору.

В данном случае работодатель будет оплачивать за них взносы в пенсионный фонд как за своих сотрудников, а те, в свою очередь, могут выплачивать налог на профессиональный доход.

В таком ситуации трудовой стаж будет увеличиваться как положено.

Чтобы работодатель не смог в целях экономии своих расходов перевести сотрудника полностью на самозанятость вместо трудового договора, Федеральным законом установлено ограничение.

И очень важное!

Нельзя переводить работника на самозанятость, если прошло менее двух лет с момента расторжения трудового договора.

Продление отпуска при покупке путевки для отдыха в России на август 2022 года

Работодатель не обязан продлевать сотруднику отпуск на неделю, если тот купил путевку для отдыха в РФ на август 2022 года.

По общим правилам ежегодный отпуск имеет продолжительность 28 календарных дней (ст. 115 ТК). Отпуск длительностью больше указанного количества дней предоставляют только в ситуациях, которые прямо указаны в трудовом законодательстве. И к ним не относится покупка путевки для отдыха в РФ.

Предложение об увеличении отпускного периода на 7 дней было внесено чиновниками по сотрудникам, которые купят путевки для отдыха в России сроком не меньше двух недель. Однако это предложение еще не оформили как закон и на данный момент эта инициатива так и осталась лишь инициативой, которая не имеет законную силу.

НДФЛ, взносы и налог на прибыль

НДФЛ. Путевка, оплаченная компанией за счет взносов на случай травматизма, не облагается НДФЛ на основании п. 9 ст. 217 Налогового кодекса. Так как источником оплаты являются средства бюджета ФСС РФ, который входит в состав бюджетной системы РФ (ст. 10 Бюджетного кодекса).

Страховые взносы. На стоимость путевки нужно начислить страховые взносы, так как:

- данный вид дохода работник получил в рамках трудовых отношений (ч. 1 ст. 7 Закона N 212-ФЗ и ст. 20.1 Закона N 125-ФЗ);

- доход не указан в числе освобождаемых от обложения страховыми взносами (ст. 9 Закона N 212-ФЗ и ст. 20.2 Закона N 125-ФЗ).

Налог на прибыль. Стоимость путевки, оплаченной компанией за счет взносов на случай травматизма, не учитывается в составе расходов при исчислении налога на прибыль, поскольку эти затраты не являются расходами самой компании.

Примечание. В электронном журнале «Зарплата», 2009, N 6 на сайте e.zarp.ru

Смотрите образец заявления в ФСС РФ об использовании страховых взносов.

Пример. ООО «Солнышко» в июне 2014 г. заключило договор с санаторием широкого медицинского профиля. По его условиям компания в августе 2014 г. получит и оплатит четыре путевки стоимостью 40 000 руб. каждая.

В июне 2014 г. компания обратилась в свое территориальное отделение ФСС РФ с заявлением о финансировании санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, и приложила к нему пакет документов.

В июле 2014 г. ООО «Солнышко» получило положительное решение о финансовом обеспечении санаторно-курортного лечения работников в сумме 160 000 руб. (40 000 руб. x 4).

Какие записи нужно сделать в бухгалтерском учете?

Решение. В августе 2014 г.

Дебет 60 Кредит 51

160 000 руб. — оплачены путевки с расчетного счета;

Дебет 50-3 Кредит 60

160 000 руб. — приняты к учету приобретенные путевки для работников, занятых во вредных условиях;

Дебет 73 Кредит 50-3

160 000 руб. — выданы работникам путевки;

Дебет 69, субсчет «Расчеты с ФСС РФ по взносам на случай травматизма», Кредит 73

160 000 руб. — уменьшена сумма взносов на случай травматизма на сумму путевок для работников, занятых во вредных условиях труда.

Что будет, если не платить курортный сбор

Курортный сбор – это не просто прихоть отелей и местных властей, как уже говорилось выше, дополнительная плата за посещение туристических объектов регулируется федеральным законом, за неисполнение которого может последовать наказание.

В каждом регионе предусмотрена административная ответственность, например в Краснодарском крае туристам, желающим сэкономить на курортном сборе, придется заплатить государству штраф в размере от 500 до 2000 рублей, а юридическим лицам от 5000 до 15 000 рублей.

В других регионах тоже предполагают штрафовать за несоблюдение закона, поэтому платить или не платить – личная ответственность каждого.

Налог на прибыль

В 2022 году пункт 24.2 статьи 255 Налогового кодекса разрешает в расходы на оплату труда включать:

- расходы по организации туризма и отдыха на территории Российской Федерации в соответствии с договором о реализации туристского продукта;

- по санаторно-курортному лечению на территории Российской Федерации. К таким расходам относятся расходы на оплату работодателем услуг по санаторно-курортному лечению (включая расходы на проживание и питание), а также расходы в виде сумм полной или частичной компенсации данных затрат.

Отдых может быть оплачен:

- работнику;

- его супруге (супругу), родителям, детям и подопечным до 18 лет;

- детям и бывшим подопечным в возрасте до 24 лет, обучающимся по очной форме в образовательных организациях.

С 1 января 2022 года услуги по санаторно-курортному лечению отделены от перечня услуг по договору о реализации туристского продукта, которые могут быть учтены в расходах.

Кроме того, теперь расходы можно учесть, когда сотрудник самостоятельно приобретает за свои деньги путевки, а работодатель эти затраты компенсирует. До 2022 года такие расходы нельзя было учесть.

Размер учитываемых расходов не изменился.

Расходы учитываются в размере фактически произведенных расходов, но не более 50 000 рублей в совокупности за год на каждого из отдыхающих. при этом общая сумма затрат организации на путевки, ДМС и оплату медуслуг работникам не должна превысить 6% от суммы расходов на оплату труда.

Кто может требовать оплачиваемый отпуск?

В России на данный момент проживает 145 млн человек. Из общей массы на территории РФ отдыхает только 28% жителей, а за границу выезжает всего 12%. На основании этого можно сделать вывод, что более половины всех граждан не путешествуют совсем. Основной причиной является отсутствие элементарной финансовой возможности.

Новый законопроект дает возможность решить сразу несколько проблем – облегчить финансовое положение сотрудников предприятий, предоставить возможность путешествовать и приобщаться к культуре РФ. При этом выигрывает не только работник предприятия, но также экономика страны. С одной стороны, с полученной компенсации будет платиться налог, с другой развивающаяся стремительно туристическая сфера начнет перечислять налог с прибыли в бюджет.

Возможность съездить на отдых выгодно и полностью за счет работодателя предоставлена всем без исключения сотрудникам одновременно с их семьями. Руководитель без проблем оплачивает расходы следующим категориям лиц:

- Непосредственно сам работник;

- Супруги сотрудника;

- Родители;

- Дети работника и все его подопечные возрастом до 18 лет в обычном случае и до 24 лет, если он обучается в ВУЗе.

На основании этого можно сделать вывод, что возможность отдыха отрыта всем без исключения сотрудникам, а также их близким. Для многих это открывает уникальные возможности.

Пункт 24.2. статьи 255 НК РФ в редакции до 2022 г.:

24.2) расходы на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории Российской Федерации в соответствии с договором о реализации туристского продукта, оказанных работникам, их супругам, родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет, а также детям (в том числе усыновленным) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях, бывшим подопечным (после прекращения опеки или попечительства) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях.

В целях настоящего пункта услугами по организации туризма, санаторно-курортного лечения и отдыха на территории Российской Федерации признаются следующие услуги, оказанные по договору о реализации туристского продукта, заключенному работодателем с туроператором или турагентом:

— услуги по перевозке туриста по территории Российской Федерации воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту;

— услуги проживания туриста в гостинице (гостиницах) или ином (иных) средстве (средствах) размещения, объекте санаторно-курортного лечения и отдыха, расположенных на территории Российской Федерации, включая услуги питания туриста, если услуги питания предоставляются в комплексе с услугами проживания в гостинице или ином средстве размещения, объекте санаторно-курортного лечения и отдыха;

— услуги по санаторно-курортному обслуживанию;

— экскурсионные услуги.

Указанные в настоящем пункте расходы учитываются в размере фактически произведенных расходов на услуги по организации туризма, санаторно-курортного лечения и отдыха на территории Российской Федерации, но не более 50 000 рублей в совокупности за налоговый период на каждого из граждан, перечисленных в абзаце первом настоящего пункта, и при условии выполнения требования, установленного абзацем девятым пункта 16 настоящей части;

Какие налоги платят физлица: виды, ставки, что освобождается от обложения

Он составляет 13% и распространяется на такие доходы, как:

-

получение средств при работе на иностранные компании;

-

продажа или сдача в аренду имущества за рубежом;

-

пенсии, пособия, стипендии и иные аналогичные выплаты;

-

выплата страховки при наступлении страхового случая;

-

выплаты за использование авторских или смежных прав.

Им облагаются выигрыши в гослотереях, у букмекеров, в казино и других азартных играх, он составляет 13%. Согласно ст. 217 п. 28 НК РФ выигрыши до 4000 рублей в год налогом не облагаются. Если общая годовая сумма вознаграждений больше, то из этой суммы необходимо вычесть 4000 и получившийся результат будет объектом налогообложения. Например: за победы в лотереях за год было получено 10 000 рублей. Из них надо вычесть 4000 рублей и с получившихся 6000 рублей надо заплатить 13%.

Лотереи организовывает только государство, все остальное считается рекламными акциями. Выигрыш в таких акциях облагается налогом в 35%, но, как правило, организатор изначально включает налог в сумму выигрыша и платит его вместо физлица.

В Федеральной налоговой службе уточнили, что сумма полной или частичной компенсации (оплаты) путевки освобождается от НДФЛ при одновременном соблюдении следующих условий.

1. Физлицо для источника оплаты путевки (организации, ИП) является:

- работником и (или) членом семьи работника;

- бывшим работником, уволившимся в связи с выходом на пенсию по инвалидности или по старости;

- инвалидом, не являющимся никогда его работником;

- ребенком в возрасте до 18 лет или студентом в возрасте до 24 лет (положение действует с 2022 года);

2. Путевка не является туристической;

3. Услуги оказывают санаторно-курортные и оздоровительные организации на территории РФ, а именно:

- санатории, санатории-профилактории, профилактории;

- дома отдыха, базы отдыха, пансионаты;

- лечебно-оздоровительные комплексы;

- санаторные, оздоровительные, спортивные детские лагеря.

4. Путевка оплачена за счет:

- средств организации или ИП (в одноразовом порядке — то есть одному человеку один раз в календарном году);

- бюджетных средств;

- средств религиозной организации, а также иной некоммерческой организации, одной из целей деятельности которых является социальная поддержка (защита) граждан;

- средств от деятельности, в отношении которой организация или ИП применяют специальные налоговые режимы.

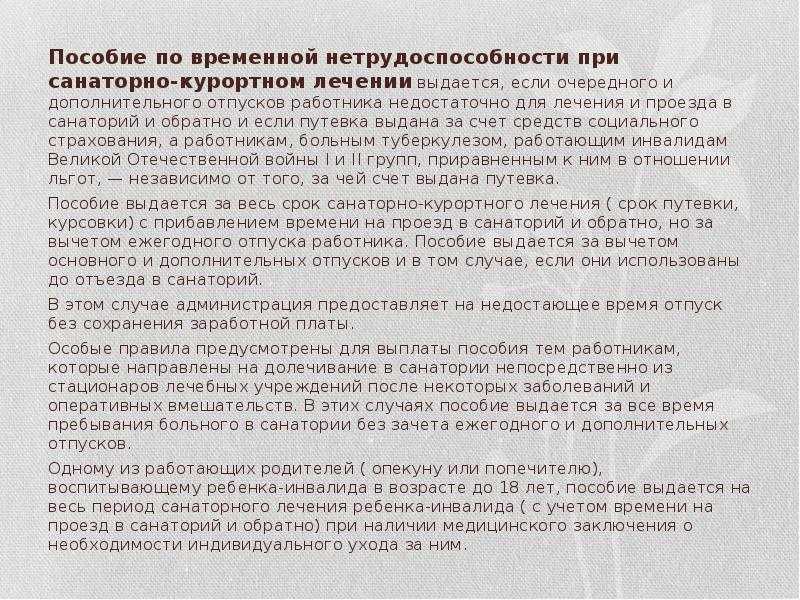

Да, нужно. Дело в том, что, согласно пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона от 24.07.1998 № 125-ФЗ, объектом обложения страховыми взносами являются все выплаты, начисляемые работникам в рамках трудовых отношений, в том числе и отпускные. Причем это касается всех видов отпусков, включая и те, которые предусмотрены Трудовым кодексом, и те, которые установил работодатель, например, дополнительный дородовой отпуск — п. 2 письма Минфина РФ от 21.03.2017 № 03-15-06/16239.

В 2021 году никаких изменений указанное выше положение не претерпело, поэтому с сумм отпускных необходимо начислить взносы в общеустановленном порядке.

Однако есть отпускные, которые освобождены от начисления страховых взносов. К ним относится оплата дополнительного отпуска работника на санаторно-курортное лечение. Страховыми взносами на ОПС, ОМС, на случай ВНиМ и на страхование от несчастных случаев данный вид отпускных не облагается (пп. 1 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 8, пп. 1 п. 1 ст. 20.2 закона № 125-ФЗ, письмо ФСС РФ от 14.03.2016 № 02-09-05/06-06-4615 (вопрос 3). Схожий вывод содержится в письме Минфина РФ от 16.12.2019 № 03-15-05/98120.

Обратите внимание, что оплата стоимости санаторно-курортных путевок работнику, в том числе в течение пяти лет до достижения им пенсионного возраста, взносами на ОПС, ОМС, на случай ВНиМ и травматизм облагается. Дело в том, что данные выплаты:

- производятся в рамках трудовых отношений, поэтому являются объектом обложения страховыми взносами (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ);

- не поименованы в числе не облагаемых взносами выплат, согласно ст. 422 НК РФ и ст. 20.2 закона № 125-ФЗ.

Страховые взносы с сумм отпускных выплат начисляются в обычном порядке (п. 2 ст. 425 НК РФ):

- на ОПС — в размере 22 процентов с выплат, не превышающих предельную базу (1 465 тыс. рублей), 10 процентов — с выплат сверх базы;

- на ОМС — в размере 5,1 процента со всех облагаемых выплат;

- на ОСС — в размере 2,9 процента с выплат, не превышающих предельную базу (966 тыс. рублей).

Кроме того, отпускные облагаются и страховыми взносами от несчастных случаев (п. 1 ст. 20.1 закона № 125-ФЗ) по тарифу от 0,2 до 8,5 процента в зависимости от класса профессионального риска, присвоенного компании.

Страховые взносы на отпускные следует начислять на всю сумму одновременно с заработной платой.

Бухгалтерский учет

Бюджеты государственных внебюджетных фондов РФ входят в структуру бюджетной системы РФ (ст.10 БК РФ) и предназначены для исполнения расходных обязательств РФ (ст.13 БК РФ). Поэтому компенсацию стоимости путевок на санаторно-курортное лечение работников за счет средств ФСС следует учитывать как государственную помощь в соответствии с ПБУ 13/2000 (утверждено приказом Минфина РФ от 16.10.2000 N 92н) (далее — ПБУ 13/2000).

Бюджетные средства, принятые к бухгалтерскому учету в соответствии с условиями, приведенными в п. 5 ПБУ 13/2000, отражаются в бухгалтерском учете как возникновение целевого финансирования и задолженности по этим средствам (п. 7 ПБУ 13/2000).

Согласно п. 10 ПБУ 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесенных организацией в предыдущие отчетные периоды, относятся на увеличение финансового результата организации как прочие доходы (письма Минфина России от 06.12.2011 N 03-03-06/1/807, от 30.05.2007 N 07-05-06/141).

С 1 января 2021 г. вступило в силу Положение об особенностях возмещения расходов страхователей в 2021 году на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников (утверждено постановлением Правительства РФ от 30.12.2020 N 2375) (далее — Положение), которое устанавливает порядок возмещения расходов:

1. Оплата предупредительных мер осуществляется страхователем за счет собственных средств с последующим возмещением за счет средств бюджета Фонда социального страхования РФ (п. 3 Положения).

2. Территориальный орган ФСС принимает решение о возмещении за счет средств бюджета Фонда расходов и производит перечисление средств на расчетный счет страхователя, указанный в этом заявлении (п. 4 Положения).

3. Расходы, фактически произведенные страхователем, но не подтвержденные документами о целевом использовании средств, не подлежат возмещению (п. 5 Положения).

Учитывая нормы ПБУ 13/2000, Положения и в соответствии с Планом счетов в бухгалтерском учете приобретение путевок может быть отражено проводками:

Дебет , субсчет «Денежные документы» Кредит «Продавец»

— оприходована путевка;

Дебет «Продавец» Кредит

— произведена оплата путевки санаторию;

Дебет Кредит , субсчет «Денежные документы»

— путевка передана сотруднику;

Дебет Кредит

— списана стоимость путевки;

Дебет Кредит , субсчет «Расчеты с ФСС РФ по предупредительным мерам»

— поступило возмещение за счет средств бюджета ФСС;

Дебет , субсчет «Расчеты с ФСС РФ по предупредительным мерам» Кредит

— отражено возникновение целевого финансирования (основание — решение ФСС);

Дебет Кредит

— отражен прочий доход в размере суммы, указанной в решении ФСС.

Смотрите материал: Большая книга бухгалтерских проводок от ГАРАНТ (подготовлено экспертами компании ГАРАНТ) // Корреспонденция счетов , , , , , .

Следует отметить, что применение счета основано на нормах п. 7 и п. 8 ПБУ 13/2000.

Вместе с тем, на основании п. 10 ПБУ 13/2000 ведение учета средств, поступающих от ФСС в виде возмещения расходов на финансирование предупредительных мер, возможно без применения счета . Как указано в п. 10 ПБУ 13/2000, бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесенных организацией в предыдущие отчетные периоды, относятся на увеличение финансового результата организации.

Согласно п. 16 ПБУ 9/99 «Доходы организации» иные поступления (не указанные в данном пункте) признаются в бухгалтерском учете по мере образования (выявления).

В таком случае если расходы были произведены до принятия решения ФСС, проводки могут быть следующими:

Дебет , субсчет «Денежные документы» Кредит «Продавец»

— оприходована путевка;

Дебет «Продавец» Кредит

— произведена оплата путевки санаторию;

Дебет Кредит , субсчет «Денежные документы»

— путевка передана сотруднику;

Дебет Кредит

— списана стоимость путевки;

Дебет , субсчет «Расчеты с ФСС РФ по предупредительным мерам» Кредит

— получено разрешение ФСС на финансирование предупредительных мер;

Дебет Кредит , субсчет «Расчеты с ФСС РФ по предупредительным мерам»

— получены средства от ФСС.

Расходы (налог на прибыль)

Расходы по санаторно-курортному лечению сотрудников и членов их семей с 2022 г. можно признавать (ст. 24.2. Налогового кодекса Российской Федерации (НК РФ)):

— В случае заключения договора работодателем с санаторием напрямую или через туроператора или турагента.

— В случае выплаты компенсации работодателем затрат работника на санаторно-курортное лечение.

До 2022 года НК РФ допускал признание таких расходов только в случае заключения работодателем договора через российских туроператора или турагента.

В случае приобретения туристических путевок, требование о заключении договора работодателем с российским туроператором или турагентом остается.

Изменения в налогообложении

Новый налоговый режим — АСН

С 1 июля 2022 года в Москве, Московской и Калужской областях, а также в Татарстане будет доступен новый налоговый режим — АСН. Автоматизированная система налогообложения задумана как альтернатива «упрощёнке». Суть АСН заключается в том, что налоги посчитают сами инспекторы, выездных налоговых проверок проводить не станут, но ставка будет выше, чем по УСН. Перейти на АСН смогут предприятия с годовой выручкой не более 60 миллионов рублей и штатом сотрудников до пяти человек.

Единый налоговый платёж (ЕНП)

С 1 января 2022 года предприниматели смогут перечислять сразу несколько налогов и взносов одним платежом. После этого уже в ФНС распределят деньги по нужным статьям. Таким способом можно перечислить:

- налоги — за исключением тех, которые платят физлица;

- страховые и другие взносы;

- штрафы, пени, проценты;

- торговый сбор.

Режим — добровольный. Чтобы перейти на ЕНП, нужно обратиться в ФНС с 1 по 30 апреля 2022 года.

Новые лимиты по УСН

С 2022 года ещё больше предпринимателей смогут работать на «упрощёнке». В 2021 году коэффициент составлял 1,032, а предельный для УСН доход бизнеса за девять месяцев — 116,1 миллионов рублей. С 2022 года будет действовать новый коэффициент: 1,096. Перейти на УСН разрешено компаниям, чем доход за январь-сентябрь 2021 года не превышает 123,3 миллионов рублей с учётом коэффициента-дефлятора 1,096:

112,5 миллионов рублей × 1,096 = 123,3 миллионов рублей.

Если доход компании не укладывается в этот лимит, ей придётся работать на общей системе налогообложения.

Изменился размер страховых взносов

В 2022 году предпринимателям предстоит платить повышенные за себя: 34 445 рублей — пенсионные, 8 776 рублей — ОМС. Максимальная база страховых взносов за работающих также выросла: 1,565 миллионов рублей на пенсионное и 1,032 миллиона рублей на медицинское страхование.

Новые формы отчётности по НДФЛ

Вводятся новые формы отчётов: 6-НДФЛ для работодателей и 3-НДФЛ по собственному налогу. С 2022 года придется по-новому представлять социальные НДФЛ-вычеты и уплачивать НДФЛ с путёвок работникам.

Изменения в расчёте налога на прибыль

Отчётность за 2021 год предстоит сдавать по новой «прибыльной» декларации, . При этом работодатели смогут учесть больше расходов за счёт включения в них оплаты отдыха и курортного лечения работников. Также изменён порядок начисления амортизации основных средств. До конца 2024 года продлено 50-процентное ограничение на перенос убытков прошлых лет.

Материал по теме

Четыре законных способа снизить налоговую нагрузку

Резиденты и нерезиденты страны — кто это, Финансовый гений

Эти понятия очень актуальны во многих финансовых сферах, например, в банковском обслуживании, при уплате налогов, выводе средств за границу, оформлении наследства и в других случаях, поэтому нужно очень четко понимать, кто такой резидент, кто такой нерезидент, и в чем между ними разница. Об этом, применительно к физическим лицам, и пойдет речь в сегодняшней статье.

Начать хочу с того, что, скажем так, “средний обыватель”, далекий от финансовых вопросов, когда слышит понятия резиденты и нерезиденты, полагает, что резиденты – это граждане страны, а нерезиденты – это иностранцы. Так вот, это очень серьезная ошибка! На самом деле понятие резиденства имеет определенную связь с понятием гражданства, но при этом имеет и существенные отличия. То есть, резидент – это не обязательно гражданин страны, а нерезидент – это не обязательно иностранец. Далее – подробнее.

Определения резидентов и нерезидентов даются в законодательных актах каждого государства, и могут иметь определенные отличия для разных стран.

Мало того, в России, например, понятие резидента и нерезидента даже отличается внутри страны: при осуществлении валютного контроля действуют одни определения, а при налоговом контроле – другие.

Эти определения могут меняться, путем внесения соответствующих изменений в законодательную базу, поэтому всегда нужно для верности просматривать законы с последними внесенными изменениями.

Резиденты и нерезиденты в России: валютное законодательство.

В области валютного контроля РФ понятия резидента и нерезидента определены Законом “О валютном регулировании и валютном контроле” № 173-ФЗ от 10.12.2003г. Согласно этому нормативному акту, статус резидента имеют:

- Граждане РФ, кроме постоянно проживающих на территории иностранных государств;

- Иностранцы и лица без гражданства, постоянно проживающие на территории РФ.

Для резидентов и нерезидентов в России действуют разные условия открытия и обслуживания банковских счетов, осуществления валютных операций, получения/отправки денежных переводов, многих других банковских операций и не только.

Резиденты и нерезиденты в России: налоговое законодательство.

Налоговые резиденты и нерезиденты в России определяются иначе, чем в области валютного контроля. Их определения обозначены в ст. 207 Налогового кодекса РФ. Согласно этому документу, статус налогового резидента в России имеют:

- Граждане РФ, иностранцы и лица без гражданства, фактически находящиеся в стране на протяжении не менее 183 дней из идущих подряд 12 месяцев (то есть, не менее полугода в течение года);

- Военнослужащие и государственные служащие, даже если они командированы на работу за пределами РФ.

Налоговые нерезиденты платят существенно более высокие налоги, в частности, на текущий момент налог на доходы нерезидентов РФ составляет 30%, тогда как для резидентов – 13%.

Резиденты и нерезиденты в Украине.

В Украине определение резидентов и нерезидентов дано в Налоговом кодексе, в ст. 14. в п. 14.1.213. Согласно этому документу, статус резидента в Украине имеют физические лица, постоянно проживающие на территории Украины, независимо от того, являются ли они гражданами Украины, иностранцами или лицами без гражданства. Соответственно, физические лица, постоянно проживающие за пределами Украины, являются нерезидентами, даже если они – граждане Украины.

Теперь вы имеете представления о том, кто такой резидент и нерезидент страны для физических лиц. Что касается юридических лиц – понятия резидентов и нерезидентов тоже определены в указанных законодательных актах, если необходимо – вы без проблем их там найдете.

Надеюсь, что эта информация была вам полезна, и помните, что в законы могут вноситься изменения, поэтому всегда проверяйте актуальную информацию в первоисточнике.

По данным с http://sparmoscow.ru/vazhnye-sovety/rezidenty-i-nerezidenty-strany-kto-jeto-finansovyj

Налоговые нюансы

Выданная на работе путевка с точки зрения налогообложения, как и заработная плата, признается доходом работника. Разница только в том, что доход этот – не в денежной, а в натуральной форме. Отсюда следует необходимость уплаты НДФЛ и отчисления страховых взносов с этих сумм. Следует учитывать предусмотренные законом льготы и послабления.

Путевки и НДФЛ

Обычно санаторно-курортная путевка должна облагаться НДФЛ как часть дохода, полученная в натуральной форме, как того требует подпункт 1 пункта 2 ст. 211 НК РФ. Но при соблюдении ряда условий можно получить налоговую льготу при компенсации стоимости санаторного лечения. Эти условия касаются особенностей места оздоровления, источника финансирования и лица, которому выдают путевку. Перечислим, когда можно не беспокоиться об уплате НДФЛ при получении бесплатной или частично компенсированной путевки:

- Условие места: сотрудник должен направляться на отдых и/или лечение в санаторно-курортное или оздоровительное учреждение на территории РФ, признанное таковым в его учредительной документации. То есть санаторий должен иметь специальную лицензию, согласно письму Минфина РФ от 21 февраля 2012 г. №03-04-06/6-40.

-

Условие источника финансирования. Не удерживается НДФЛ, если организация предоставляет сотруднику путевку или льготу по ее приобретению за счет:

- своей прибыли;

- средств из бюджета;

- денег, полученных от деятельности, облагаемой специальными налоговыми режимами;

- членских взносов профсоюзной организации.

-

Условие ограничения лиц. Получить льготную путевку, не оплачивая НДФЛ, могут не все граждане, а только те, в отношении которых это предусмотрено законом:

- сотрудники предприятия;

- их близкие (супруги, дети) – если это предусмотрено во внутренних нормативных актах;

- инвалидов, даже если они уже не связаны трудовыми отношениями с данной организацией;

- детей до 16 лет без связи с родительским трудоустройством (например, могут получить такие путевки дети бывших сотрудников, сироты подшефного детдома и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Если на тот момент, когда приобреталась путевка, работник принадлежал к одной из означенных категорий, а при использовании путевки уже перестал принадлежать (ребенку исполнилось 16, работник уволился), стоимость путевки подлежит обложению НДФЛ, уплатить который придется уже не через работодателя, а самостоятельно. Предприятие будет вынуждено уведомить налоговую о получении бывшим работником дохода в натуральной форме

Путевки и страховые отчисления

Если фирма компенсирует работникам путевку полностью или частично, фактически это считается выплатами в их пользу, с которых по правилам удерживаются страховые взносы, как говорит Федеральный закон №212 «О страховых взносах в ПФР, ФСС и Фонд обязательного медицинского страхования» в ч. 1 ст. 5-7. Отчислять деньги в соцфонды не нужно, если путевка приобретается не для действующих сотрудников, а для:

- оставивших должность;

- инвалидов;

- детей подшефных организаций;

- членов семей и детей работающих сотрудников.

ВНИМАНИЕ! Если работодатель не приобретает детскую путевку сам, а просто дает на нее деньги родителю ребенка, соцвзносов не избежать – ведь фактически плательщиком тогда окажется действующий сотрудник

Дополнительные особенности налогообложения путевок

- «Подарить» сотруднику путевку, то есть предоставить ее как безвозмездную передачу и не платить НДФЛ можно, только если стоимость ее не превышает 4000 руб., дозволенных законом для всех дополнительных выплат, при более дорогих путевках НДФЛ платится с разницы. При этом на подарки дороже 3000 руб. нужно заключать письменный договор.

- Стоимость льготных путевок не влияет на базу налога на прибыль для предприятия (п. 29 ст. 270 НК РФ). Эти расходы можно списать, только если:

- в нормативных актах прописана возможность выдавать премии в виде путевок;

- сумма натуральной «премии» не более пятой части оклада работника;

- сотрудником написано заявление на получение части выплат в натуральной форме.

ВАЖНО! Сэкономив таким образом на налоге на прибыль, предприятие вынуждено будет все равно перечислить со стоимости путевки социальные взносы. Поэтому следует просчитывать целесообразность данной схемы

Перенос отпуска по заявлению сотрудника

Работодатель не обязан переносить ежегодный отпуск сотрудника по его заявлению. Очередность предоставления периодов оплачиваемого отдыха закрепляется ежегодно на основании графика отпусков. Он нужен как работодателям, так и сотрудникам (ч. 2 ст. 123 ТК).

Работодатель может перенести период отпуска сотрудника на основании его заявления, для чего издается приказ о внесении корректировок в график отпусков. Однако в Трудовом кодексе не зафиксирована такая обязанность работодателя, поэтому он имеет право отказаться переносить уже утвержденный отпуск.

Для обеспечения мобильного взаимодействия сотрудников и бухгалтерии по кадровым вопросам был запущен сервис 1С:Кабинет сотрудника.

В личном кабинете через интернет сотрудники смогут получать расчетные листки, справку 2-НДФЛ и другие документы, и в свою очередь сотрудники могут отправить заявление на отпуск, уведомление об отсутствии, авансовый отчет, больничный в электронном виде.

Кому положена путевка

- трудящееся население, то есть сотрудники российских организаций;

- супруги работающих, состоящие в официальном браке. Гражданский муж или жена не смогут получить оплату путевки на санаторно-курортное лечение за счет работодателя;

- кровные дети, а также усыновленные, в возрасте до 18 лет. Либо дети в возрасте до 24 лет, находящиеся на очной форме обучения;

- несовершеннолетние иждивенцы, которые находятся на попечении работающих;

- бывшие подопечные работников, которые уже достигли совершеннолетия, но обучаются на очных формах в образовательных учреждениях. То есть бывшие иждивенцы до 24 лет;

- престарелые родители трудящихся граждан.

Помимо условий о близком родстве, необходимо учитывать и другие требования и правила, как оплачивается санаторно-курортное лечение на работе.