- 5.5. Показатели эффективности корпоративного налогового планирования

- Показатели налоговой эффективности, %

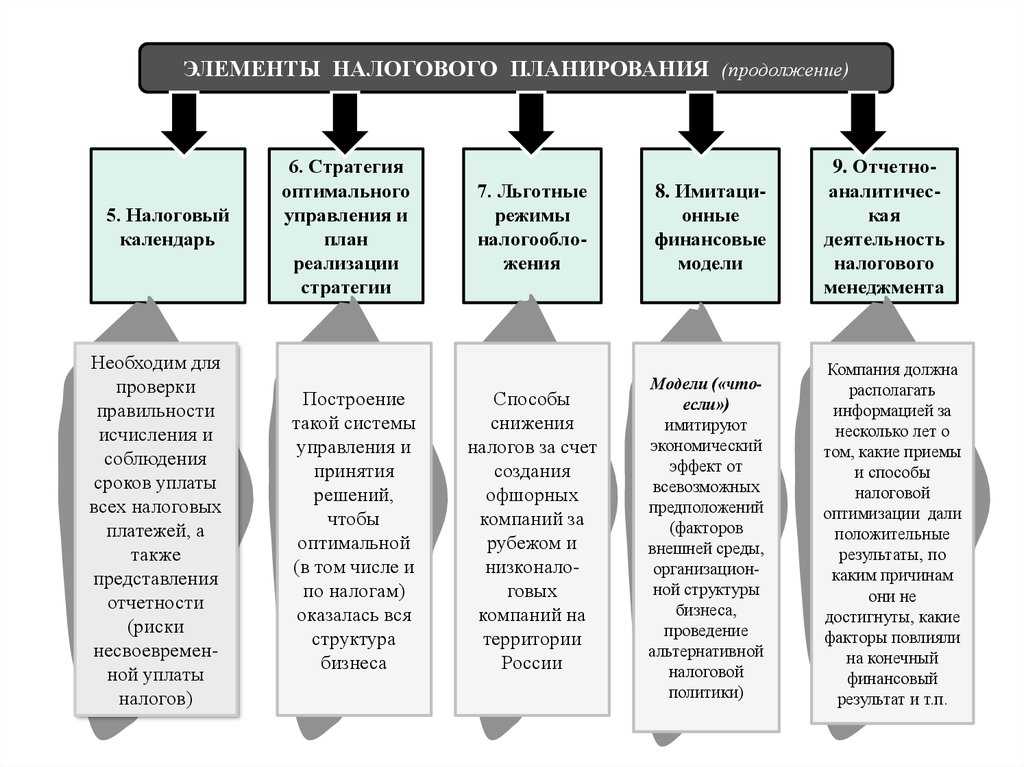

- Элементы и этапы налогового планирования

- Элементами налогового планирования являются:

- Способы налогового планирования

- Этапы налогового планирования

- Безотзывное доверие

- Стратегическое и текущее налоговое планирование

- Анализ платежей в бюджет и внебюджетные фонды

- Пример экономии НДС

- Выбор основных инструментов для осуществления налогового планирования

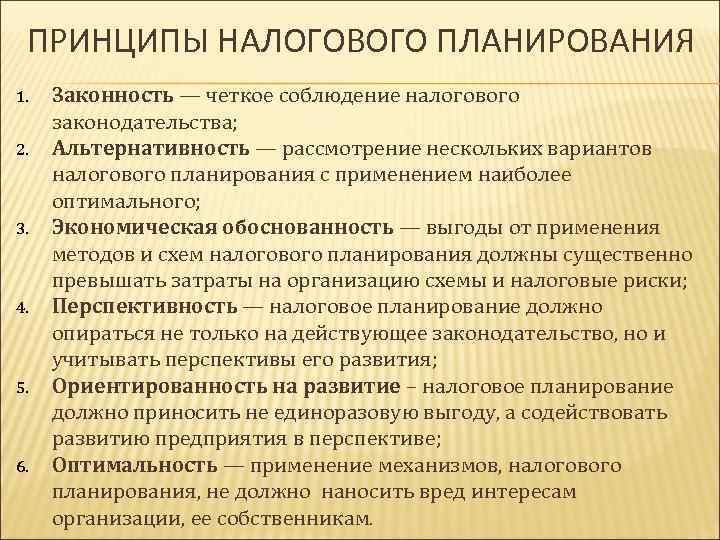

- Правила и риски налогового планирования

- Риски налогового планирования

- Налоговое планирование

- Изменения в пенсионных счетах с 2020 г.

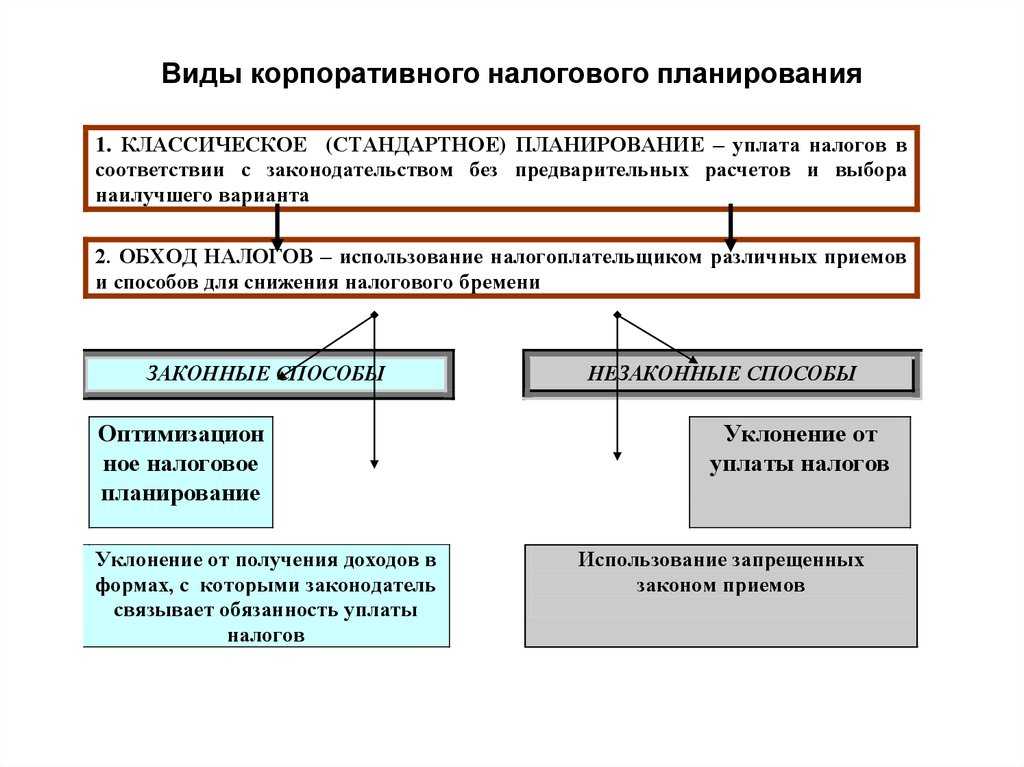

- Классификация видов налогового планирования

5.5. Показатели эффективности корпоративного налогового планирования

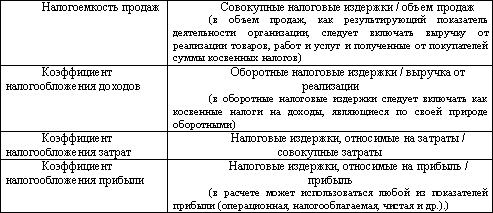

Эффективность налогового планирования определяется с помощью ряда коэффициентов, общая схема расчета которых предусматривает отношение совокупности

налоговых издержек или отдельных составляющих к объему продаж, себестоимости или прибыли. Показатели могут рассчитываться как в долях единицы, так и в

процентах. Совокупность показателей эффективности налогового планирования приведена в табл. 5.

Таблица 5

Показатели эффективности корпоративного налогового планирования

Однако в силу особенностей отечественной хозяйственной среды, сформулированных ранее, невозможно привести рекомендуемые значения всех

коэффициентов. Оценка эффективности возможна лишь на основе динамических расчетов, позволяющих выявить тенденции для каждой конкретной организации. Вместе с

тем в отношении показателя «налогоемкость продаж» существует следующая оценочная шкала:

-

если значение показателя составляет не более 20 %, то

налоговое

планирование может быть ограничено рамками четкого ведения бухгалтерского учета и внутреннего документооборота, использованием прямых льгот и

самообразованием главного бухгалтера; - в интервале 20–45 % налоговое планирование должно стать частью общего финансового управления и контроля, для чего

требуется привлечение специально подготовленного персонала или участие внешних налоговых консультантов (аудиторов); -

в интервале 45–70 % налоговое

планирование должно стать важнейшим элементом стратегического планирования, необходимы обязательный налоговый анализ и экспертиза организационных,

юридических и финансовых мероприятий и инноваций, вероятнее всего потребуется сотрудничество с профессиональными налоговыми консультантами, а также юристами,специализирующимися в области налогообложения и налогового права;

- если показатель превышает 70 %, вряд ли бизнес целесообразен в дальнейшем.

Очень

важное значение в налоговом планировании и в целом в корпоративном налоговом менеджменте играет

полученный результат, т. е

эффективность какой-либо оптимизации величины налогов.

Чистый финансовый результат предприятия можно выразить формулой:

ЧФ = В – З – Нп – Нс – Нпр,

где: ЧФ – чистый финансовый результат; В – выручка (включая внереализационные доходы) без НДС; З – все затраты предприятия, кроме налогов; Нп –

налог на прибыль; Нс – налоги, относимые на издержки (себестоимость или финансовые результаты); Нпр – прочие налоги, выплачиваемые из чистой

прибыли.

Обозначив ставку налога на прибыль (в процентах) Сп, можно выразить сумму налога на прибыль следующей формулой:

Нп = Сп х (В – З – Нс),

В таком случае, можно преобразовать формулу чистого финансового результата:

ЧФ = В – З – Сп х (В – З – Нс) – Нс – Нпр.

Выделим более жирным шрифтом чистый финансовый результат предприятия до оптимизации:

ЧФ = В – З – Сп х (В – З – Нс) – Нс – Нпр.

При этом курсивом выделим результат после оптимизации:

В – З – Сп х (В – З – Нс) – Нс – Нпр.

Тогда, можно рассчитать эффект (экономию) от оптимизации будет:

Э =

ЧФ –

ЧФ =

В –

В –

З +

З – Нп х (

В –

В –

З +

З –

Нс +

Нс ) –

Нс +

Нс –

Нпр +

Нпр.

Поскольку выручка до и после оптимизации одинакова (

В =

В ), то

Э =

– З +

З – Нп х (–

З +

З –

Нс +

Нс ) –

Нс +

Нс –

Нпр +

Нпр.

Эта формула позволяет оценить эффект от оптимизации налогов. При этом эффективность оптимизации зависит не столько от самого налога, сколько

от финансового состояния предприятия в целом, от его финансового результата.

Показатели налоговой эффективности, %

Показатель |

План |

Фактическое значение |

Абсолютное изменение |

Относительное изменение |

Налоговая нагрузка по методике ИФНС |

8,98 |

8,97 |

-0,01 |

99,9 |

Совокупная налоговая нагрузка |

14,65 |

14,54 |

-0,11 |

99,2 |

Коэффициент эффективности налогообложения |

42,70 |

42,39 |

-0,31 |

99,3 |

Доля налоговых отчислений в добавленной стоимости, производимой предприятием |

55,18 |

55,75 |

0,57 |

101,0 |

Коэффициент налоговой платежеспособности |

144,69 |

103,04 |

-41,65 |

71,2 |

Минимальный уровень денежных активов, обеспечивающий текущую налоговую платежеспособность организации |

2693,3 руб. |

2801,2 руб. |

107,9 |

104,0 |

Несмотря на рост налоговых и иных платежей в бюджет и внебюджетные фонды в абсолютном значении, произошло незначительное снижение совокупной налоговой нагрузки на 0,11%, рассчитанной по общепринятым правилам. Налоговая нагрузка по методике ИФНС практически не изменилась и продолжает оставаться выше минимального уровня (3,8%), что уменьшает риск проведения выездных проверок предприятия.

Однако снижение коэффициента эффективности налогообложения по сравнению с планом свидетельствует об уменьшении чистой прибыли на рубль уплачиваемых налогов и взносов. Кроме того, анализ доли налоговых отчислений в добавленной стоимости, производимой предприятием, показал ухудшение данного показателя, что характеризует рост реальной налоговой нагрузки предприятия за счет увеличения уплачиваемых косвенных налогов.

К отрицательным тенденциям также следует отнести снижение коэффициента налоговой платежеспособности вследствие роста дебиторской задолженности. Он хоть и продолжает оставаться больше 100%, но находится уже в пограничной зоне. Поэтому предприятию необходимо несколько уменьшить срок предоставления товарных кредитов своим покупателям и увеличить оборачиваемость дебиторской задолженности. Минимальный уровень денежных активов, обеспечивающий текущую налоговую платежеспособность организации, также вырос и составил по факту 2801,2 тыс. руб.

Таким образом, налоговое планирование — это одна из основных составляющих финансового планирования и управления денежными потоками организации, позволяющая оптимизировать налоговые платежи при условии увеличения прибыльности компании и повышения ее платежеспособности. Дополнительной целью налогового планирования должно стать приобретение имиджа добросовестного налогоплательщика в глазах клиентов, бизнес-партнеров и государственных органов.

Элементы и этапы налогового планирования

Элементами налогового планирования являются:

- Налоговый календарь, предназначенный для четкого прогнозирования и контроля правильности исчисления и соблюдения сроков уплаты в бюджет требуемых налогов, а также представления отчетности в целях недопущения нарушений сроков отчетности, влекущих штрафные санкции;

- Стратегия оптимизации налоговых обязательств, в соответствии с которой разрабатывается четкий план реализации;

- Контроль дебиторской задолженности: недопущение на срок более 4 месяцев дебиторской задолженности по хозяйственным договорам за отгруженную продукцию или оказанные услуги;

- Контроль состояния бухгалтерского учета и отчетности для получения оперативной, объективной информации о хозяйственной деятельности в целях адекватного налогового планирования;

- Налоговые льготы и организация сделок;

- Рациональное размещение активов и прибыли организации.

Способы налогового планирования

- использование пробелов законодательства;

- применение налоговых льгот;

- выбор формы деятельности;

- правильное формирование учетной политики;

- применение офшоров;

- изменение срока уплаты налогов;

- правильная организация сделок;

- лоббирование;

- прогнозирование изменений налогового законодательства.

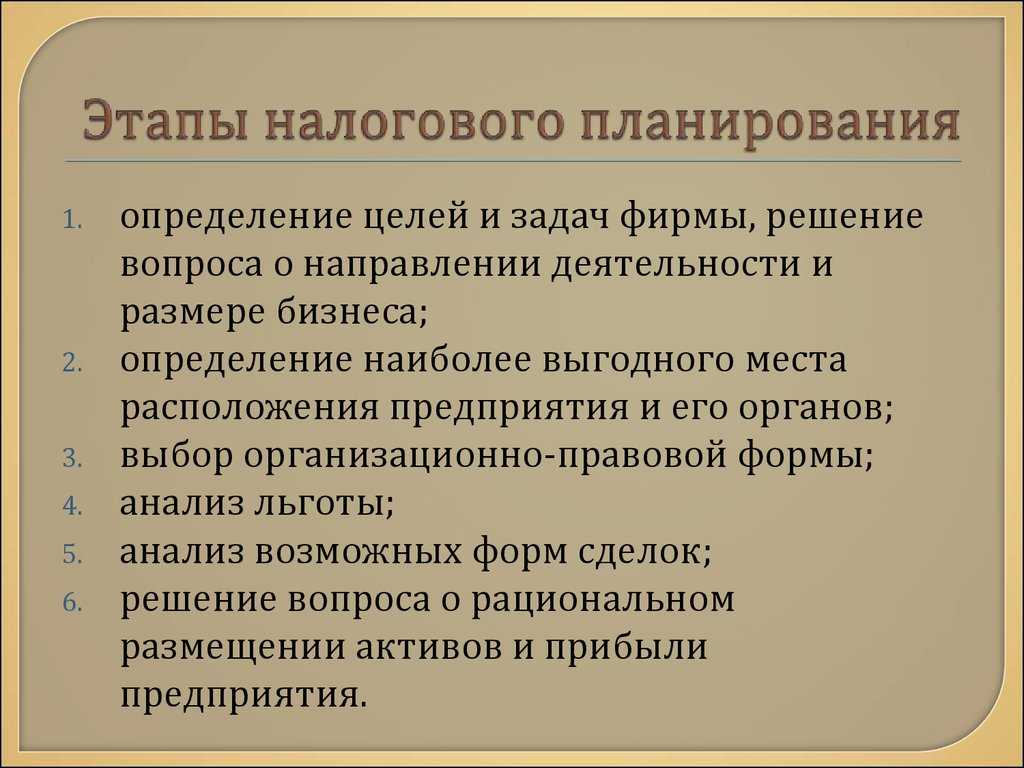

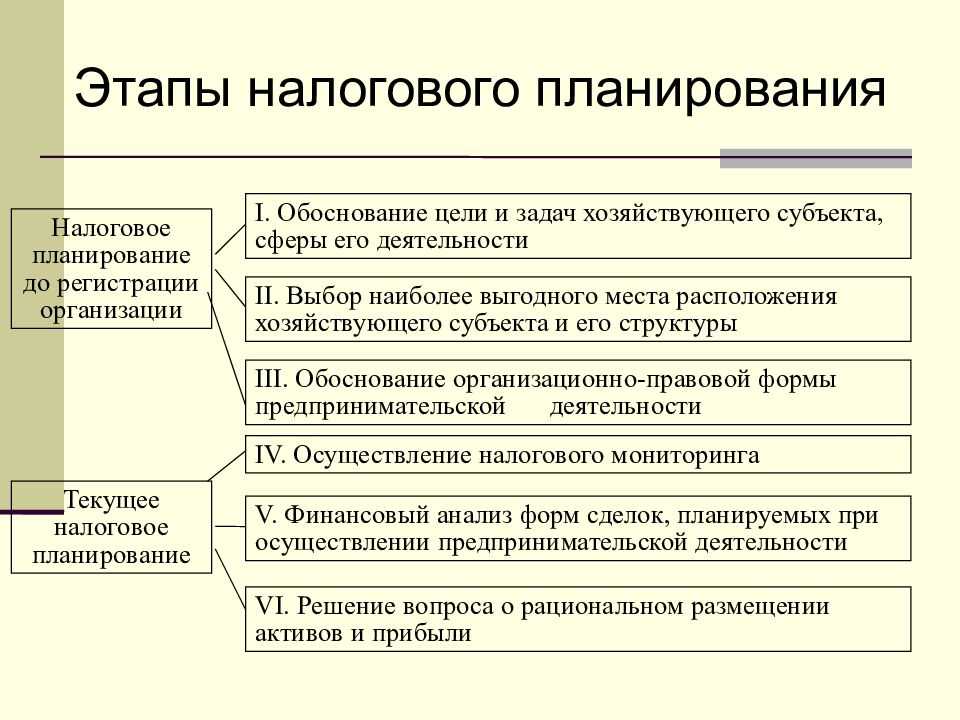

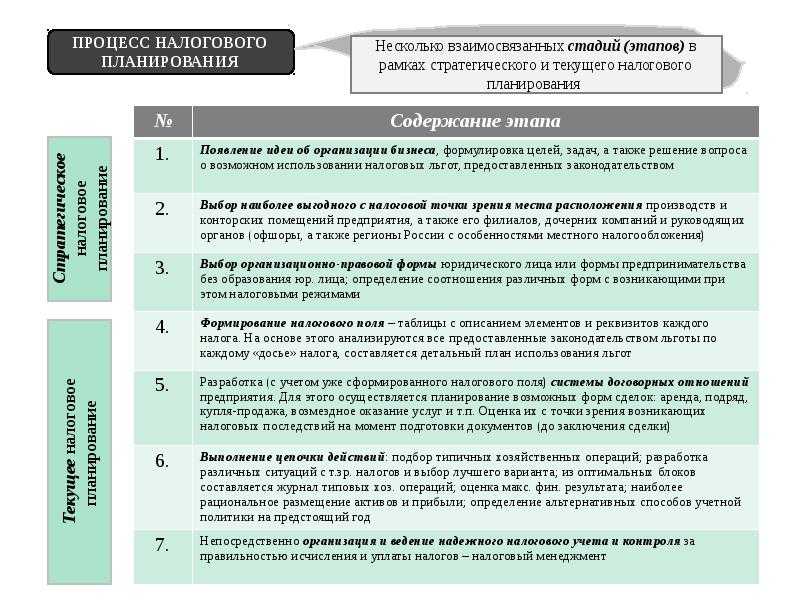

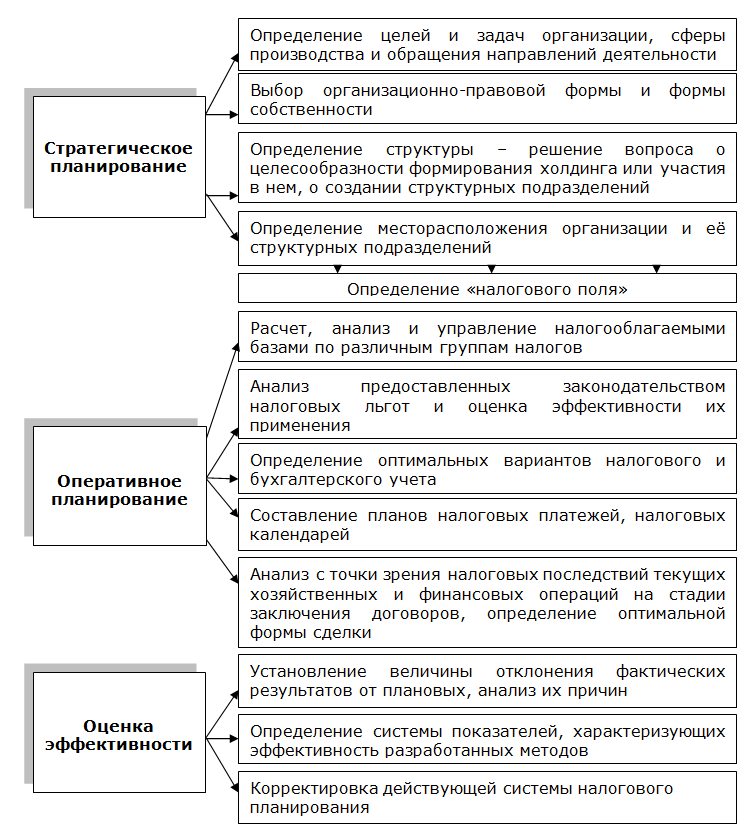

Этапы налогового планирования

Налоговое планирование — сложный многофакторный процесс. С некоторой долей условности принято считать, что этот процесс проходит четыре этапа.

На первом этапе, решается вопрос о выборе наиболее выгодного с налоговой точки зрения места расположения как самого предприятия, так и его руководящих органов, филиалов и дочерних компаний. При этом учитывается не только налоговый режим, предоставляемый местным законодательством, но и возможность и условия предоставления налоговых кредитов и иных специальных льгот, возможность безналогового перевода доходов из одной страны в другую, условия налоговых соглашений и т. п.

На втором этапе производится выбор оптимальной для конкретных целей деятельности организационно-правовой формы юридического лица или формы предпринимательства без образования юридического лица.

Сущность третьего этапа налогового планирования состоит в максимально полном и правильном использовании налоговых преимуществ и льгот при текущей предпринимательской деятельности. Производится анализ форм сделок, выбор форм оплаты труда и реализации социальной политики предприятия, правильное использование льгот по основным видам налогов, оперативное реагирование на изменение налогового законодательства и т. п.

На четвертом этапе решается вопрос о рациональном размещении активов и прибыли предприятия, имея в виду не только предполагаемую доходность инвестиций, но и налоги, уплачиваемые при получении этого дохода.

Следует отметить, что 1 и 2 этапы планирования до регистрации предприятия имеют место лишь один раз, в то время как текущее налоговое планирование (3, 4 этапы) предполагает контроль обоснованности применения налоговых льгот к каждой сделке.

Безотзывное доверие

Для целей имущественного планирования безотзывный траст полезен для людей, которые хотят повысить эффективность налога на наследство. Когда человек хранит активы в этом типе траста, он / она отказывается от случаев владения, потому что он / она не может отозвать траст и забрать ресурсы. В результате, когда безотзывный траст финансируется, владелец собственности, по сути, удаляет активы из своего налогооблагаемого имущества. Трасты с пропуском поколений, квалифицированные личные фонды резидентства, доверительные фонды с сохраненной аннуитетом (GRAT), благотворительные ведущие трасты и благотворительные трасты остатка – вот некоторые из безотзывных трастов, которые используются для целей повышения эффективности налогообложения недвижимости. С другой стороны, отзывный траст неэффективен с точки зрения налогообложения, потому что траст может быть отозван, и, таким образом, активы, хранящиеся в нем, по-прежнему являются частью наследственной массы для налоговых целей.

Эти стратегии достижения налоговой эффективности ни в коем случае не являются исчерпывающим списком. Финансовые специалисты могут помочь частным лицам и предприятиям оценить наилучшие способы сокращения их налоговых обязательств.

Инвесторы с высокими налоговыми ставками часто больше заинтересованы в инвестировании с эффективным налогом, потому что их потенциальная экономия более значительна. Однако выбор наиболее эффективных с точки зрения налогообложения инвестиций может оказаться сложной задачей для тех, кто мало знает о различных типах доступных продуктов. Лучшим решением может быть обращение к финансовому специалисту, чтобы определить, есть ли способ сделать инвестиции более эффективными с точки зрения налогообложения.

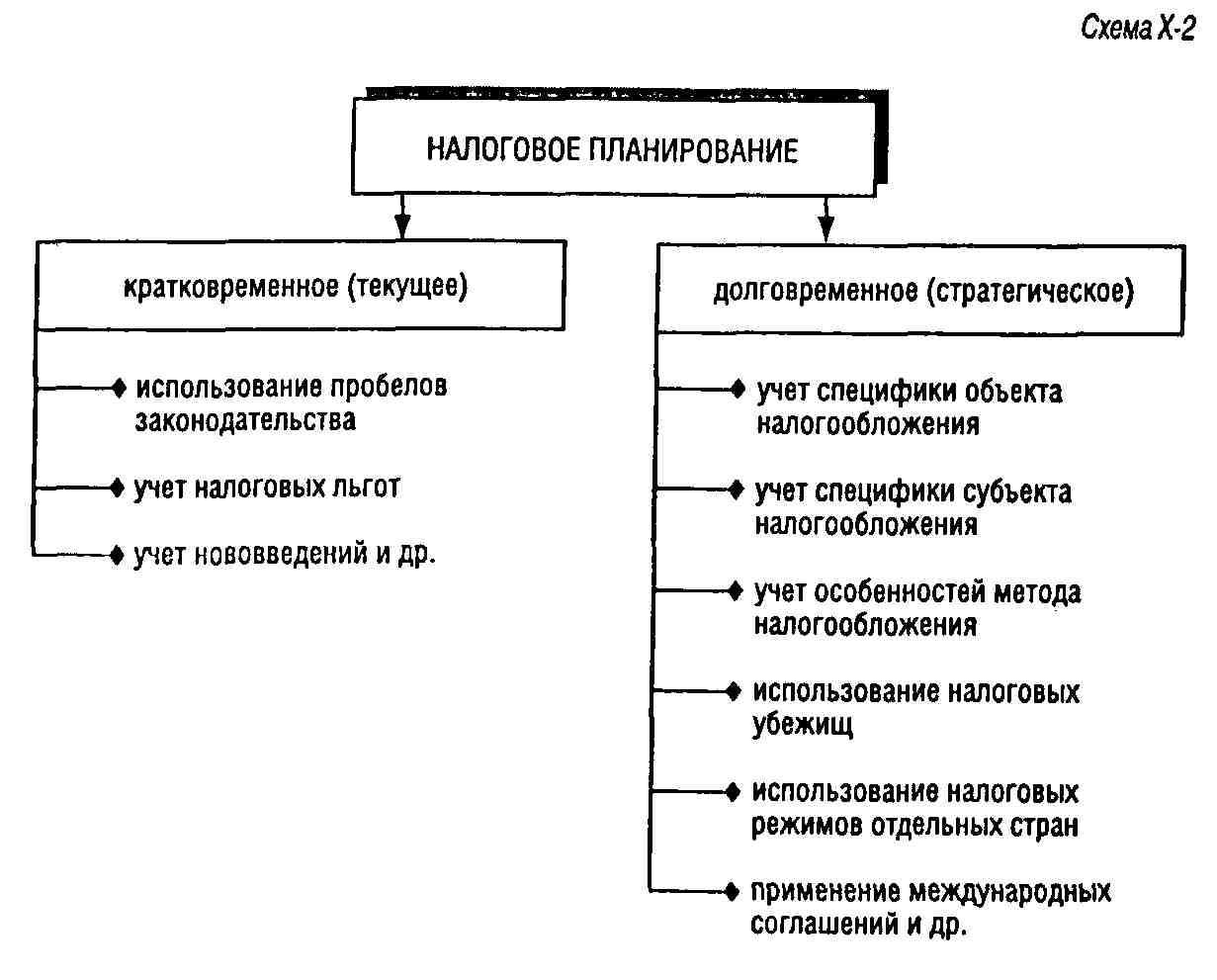

Стратегическое и текущее налоговое планирование

В зависимости от длительности периода и характера решаемых задач различают стратегическое (долговременный курс организации и решение крупномасштабных задач) и текущее (повседневного характера) планирование налоговых платежей.

Стратегическое планирование налогов включает в себя:

- обзор и прогноз обычаев делового оборота и судебной практики, нормативно-правовой базы и ее изменения на планируемый период;

- составление прогнозов налоговых обязательств организации, в том числе при наступлении форс-мажорных обстоятельств;

- варианты схем финансовых, документарных и товарно-материальных потоков;

- составление сетевого графика соответствия исполнения налоговых, финансовых и коммерческих обязательств организации;

- обязательную оценку риска различных инструментов, проработку вариантов возможных причин резких отклонений от расчетных показателей деятельности организации;

- письменное обоснование применяемых схем с указанием налоговых последствий;

- обязательная оценка риска различных инструментов, проработка вариантов причин резких отклонений от расчетных показателей деятельности компании;

- составление прогноза эффективности применяемых инструментов налоговой оптимизации.

Сущность стратегического планирования налогов – анализ различных схем налогообложения и выбор такого варианта, который лучше всего отвечает деятельности предприятия и позволяет достичь наибольшего сокращения налоговых платежей.

Текущее или оперативное планирование – действия, предпринимаемые в ходе деятельности компании, которая направлена на то, чтобы снизить уровень налоговой нагрузки. В отличие от стратегического, оперативное планирование имеет более краткосрочный характер.

Текущее налоговое планирование подразумевает такие мероприятия:

- регулярный мониторинг нормативных правовых актов и комментариев специалистов по налоговой тематике;

- составление прогнозов налоговых обязательств организации и последствий планируемых сделок;

- составление графика соответствия исполнения налоговых обязательств и изменения активов организации;

- прогноз и исследование возможных причин резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки.

Для проведения этих мероприятий хозяйствующим субъектам необходимы правовые системы, которые должны обновляться не реже одного раза в месяц, а также сопровождение специалистов и экспертов.

Анализ платежей в бюджет и внебюджетные фонды

Вид платежей |

План, тыс. руб. |

Фактическое значение, тыс. руб. |

Абсолютное изменение |

Относительное изменение, % |

Удельный вес по плану, % |

Удельный вес по факту, % |

Взносы во внебюджетныефонды |

12 518,2 |

12 876,9 |

358,7 |

102,9 |

38,73 |

38,31 |

Косвенные налоги |

14 994,1 |

15 817,6 |

823,5 |

105,5 |

46,39 |

47,06 |

Прямые налоги |

4 807,1 |

4 919,4 |

112,3 |

102,3 |

14,87 |

14,64 |

Всего... |

32 319,4 |

33 613,9 |

1 294,4 |

104,0 |

100,00 |

100,00 |

Однако увеличение абсолютного значения налоговых платежей не всегда свидетельствует об отрицательных тенденциях в работе предприятия. Проведем расчет основных показателей налоговой эффективности (табл. 4).

Таблица 4

Пример экономии НДС

Организация заключает договор с посредником на реализацию услуг физическим лицам. Агент находится на УСН. Он приобретает услугу у поставщика и реализует покупателю по более высокой стоимости и получает вознаграждение в виде разницы между ценой покупки и продажи, предполагается, что выгода в является собственностью агента полностью. В этом случае поставщик экономит на платежах в бюджет.

Поставщик передал агенту для продажи услугу стоимостью 7000 руб. и назначил вознаграждение 100 руб. Агент реализовал услугу за 10000 руб.

При условии, что и 100, и 7000 руб. являются вознаграждением, то поставщик выставил бы счет-фактуру на сумму 10000 руб. (3000 + 7000), заплатив НДС, равный 1542 руб. (10000 руб. / 118% * 18%).

По договору 3000 руб. – выгода-собственность агента и поставщик не включает ее в свой оборот. Значит, будет выставлен счет-фактура только на 7000 руб. и НДС составит 1067 руб. (7000 руб. / 118% * 18%). Значит, налоговая оптимизация достигнет 475 руб. (1542 – 1067).

Применение такой схемы не отразится на турагенте и в любом случае агент на УСН, заплатит налог в размере 186 руб.((100 руб. + 3000 руб.) * 6%).

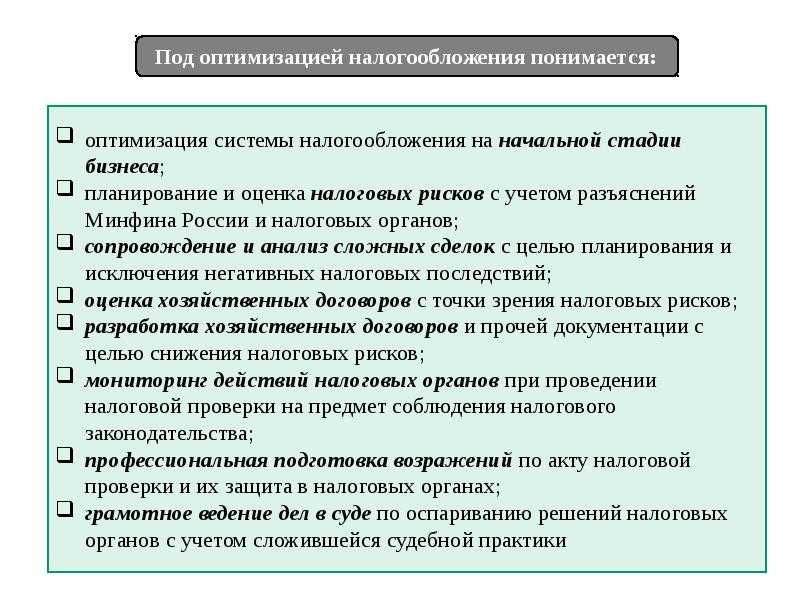

Выбор основных инструментов для осуществления налогового планирования

Действующее налоговое законодательство позволяет использовать инструменты налогового планирования.

В качестве основных инструментов налогового планирования можно выделить следующие инструменты:

-

Применение налоговых льгот, предусмотренных налоговым законодательством

-

Оптимизация налоговых последствий при использовании различных форм договоров с контрагентами

-

Оптимизация цены сделок

-

Применение отдельных элементов налогообложения

-

Использование специальных налоговых режимов, предусмотренных НК РФ, и особых систем налогообложения (например, организация может использовать упрощенную систему налогообложения)

-

Применение льгот согласно соглашениям об избежании двойного налогообложения

-

Использование определенных элементов бухгалтерского учета в целях налогообложения, формирование учетной политики в целях налогообложения

Для оптимизации налогового бремени имеет значение выбор следующих показателей:

-

начисление амортизации основных средств: линейный способ, способ списания стоимости по сумме чисел лет срока полезного использования, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ);

-

начисление амортизации нематериальных активов: линейный способ, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ);

-

списание товарно-материальных ценностей: по себестоимости каждой единицы, но средней себестоимости, по методу FIFO (по себестоимости первых по времени приобретения товарно-материальных ценностей);

-

порядок списания расходов;

-

определение выручки от реализации продукции (работ, услуг) для целей налогообложения.

Отметим, что в зависимости от применяемых инструментов налоговое планирование может базироваться на использовании:

-

налоговых льгот – полное или частичное освобождение субъектов предпринимательства от уплаты конкретных налогов, связанное с определенной деятельностью или производством определенной продукции;

-

«налоговых лазеек» – отдельных вопросов предпринимательской деятельности, не урегулированных налоговым законодательством;

-

специально разработанных схем оптимизации налоговых платежей, которые обычно и являются главным инструментом налогового планирования.

Правила и риски налогового планирования

Налоговое планирование для предпринимателей предполагает выбор оптимальных при данных налоговых правилах форм и методов инвестирования капиталов и осуществления деятельности. При некотором упрощении налоговое планирование можно представить как следование основным правилам.

Первое: следует избегать статуса резидента в стране получения наибольших доходов, если при налогообложении доходов от зарубежной деятельности применяется принцип резидентства.

Второе: активы предпочтительнее перемещать в форме движения капиталов, а не прибылей.

Третье: при сравнении налоговых режимов разных стран больше внимания следует уделять правилам расчета облагаемого дохода, а не налоговым ставкам.

Четвертое: не следует спешить с инкассацией доходов и регистрацией прибылей, так как отсрочка налога часто равносильна освобождению от него.

Перечисленные правила обеспечивают минимизацию налоговых обязательств законным путем и посредством полного раскрытия всей информации налоговым органам. Подобную минимизацию налоговых обязательств, как правило, называют избежанием налогов. Помимо законных способов минимизация налогов может осуществляться и незаконными методами, что определяется как уклонение от налогов (tax evasion). Уклонение от налогов происходит путем сокрытия своих налоговых обязательств либо предоставления в налоговые органы ложной информации.

Риски налогового планирования

Любое налоговое планирование связано с определенными предпринимательскими рисками. Налоговые органы не поощряют действия налогоплательщиков, преследующие снижение налоговой нагрузки, даже если такие действия формально не противоречат законодательству. И это вполне понятно, поскольку цель государственного бюджета состоит в максимальном увеличении налоговых поступлений.

Острота обозначенной проблемы определяется также тем, что в действующем законодательстве не всегда можно найти четкие критерии, позволяющие в конкретной ситуации разграничить правомерную минимизацию налогообложения и незаконное уклонение от уплаты налогов. Противоречива и судебная практика, относящая одни и те же действия налогоплательщиков в одних случаях к правомерной деятельности, а в других — к разряду правонарушений.

Отсутствие законодательно установленных пределов налоговой минимизации влечет целый ряд негативных последствий:

- Отсутствие четких критериев законной налоговой минимизации является фактором, сдерживающим деловую активность хозяйствующих субъектов.

- В условиях неопределенности правовой основы минимизации налоговых платежей утрачивается доверие хозяйствующих субъектов к государственным органам, снижается авторитет государственной власти в глазах налогоплательщиков.

- С точки зрения макроэкономических процессов отсутствие пределов законной налоговой минимизации значительно снижает инвестиционную привлекательность российской экономики.

В то же время грамотное применение положений действующего законодательства, использование всех возможных льгот, прав и гарантий позволяют значительно снизить риски налогового планирования до минимального уровня. В результате достигаемый с помощью налогового планирования положительный результат оправдывает возможные налоговые риски.

Налоговое планирование

Определение

Налоговое планирование предприятия – это деятельность организации, которая направлена на уменьшение или оптимизацию налоговых выплат.

Главными задачами налогового планирования являются следующие:

- Определить налоговые обязательства перед государством в плановом периоде по каждому налогу и по предприятию в целом.

- Провести расчёт плановой себестоимости продукции.

- Разработать финансовый план для предприятия.

- Минимизировать налоговые выплаты.

- Определить объём налоговых платежей для планового периода.

- Разработать план экономического и социального развития.

Кроме того, одной из главных целей налогового планирования является ещё и повышение общего научного уровня планирования, что безусловно должно стать основанием для повышения эффективности производства.

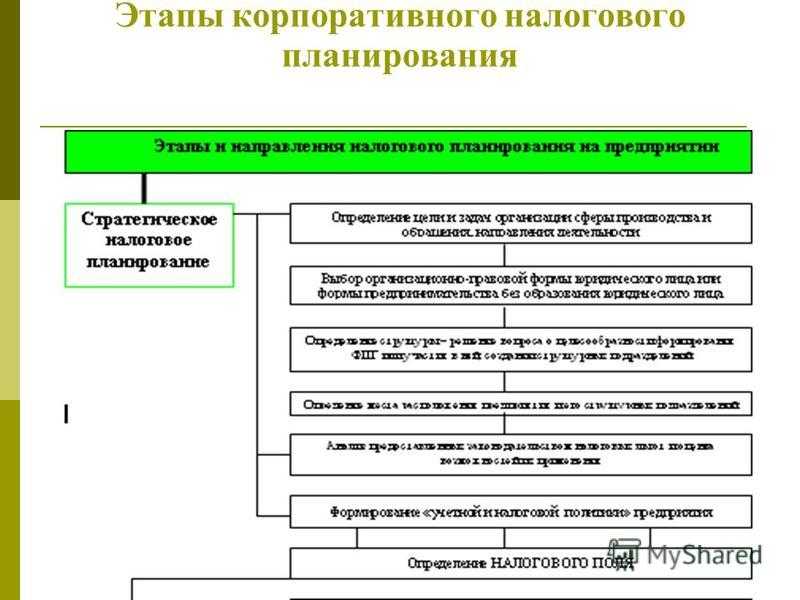

Существует два вида налогового планирования на предприятии:

- Стратегическое.

- Тактическое.

Стратегическое планирование осуществляется на этапе создания и регистрации предприятия и главным образом оно сконцентрировано на минимизации налоговых обязательств в перспективе. Этот этап состоит из выбора организационно-правовой формы хозяйствования, вида и профиля предпринимательской деятельности, места расположения самого хозяйствующего субъекта, его филиалов и дочерних организаций, их регистрации.

В ходе данного процесса анализируется возможность использования «налоговых оазисов» – офшорных территорий и свободных экономических и торговых зон и так называемых «налоговых убежищ». Этот этап служит для возможности определить не только места, где наиболее привлекательные льготные условия налогообложения, но и места, куда можно с меньшими затратами перевести полученный доход из одной страны в другую, а также получить выгодные налоговые кредиты, избежать двойного налогообложения при условии наличия этих факторов. Данный этап служит для продумывания стратегии размещения капиталов, инвестиционной политики и финансирования.

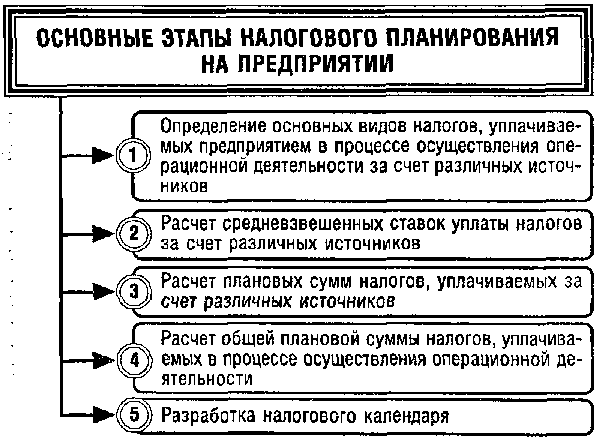

Тактическое налоговое планирование – это процесс, который предусматривает организацию расчёта конкретных видов налогов на следующий финансовый год или среднесрочную перспективу с применением всех возможностей, которые прописаны в законодательстве для оптимизации размера налоговых выплат.

Основные направления тактического планирования на микроуровне изображены на картинке ниже.

Величина уплачиваемых налогов во многом зависит от учётной политики, которую проводит организация. В ней должны отражаться следующие аспекты:

- Способ ведения бухгалтерского учёта. Делится на два вида: по поступлению платежей, или кассовый метод, и по отгрузке, или метод счёт-фактур.

- Способ учёта амортизационных отчислений.

- Методы оценки запасов. Это могут быть ФИФО, метод средней стоимости и т.п.

В ситуации, если предприятия прибегает к ускоренным методам исчисления амортизационных исчислений, то можно говорить о получении дополнительной выгоды по налогу на прибыль и налогу на имущество организации.

Самым важным направлением по снижению налоговых платежей на предприятии можно считать строгое соблюдение действующего налогового законодательства. А его ведение просто не представляется возможным без правильного и точного ведения бухгалтерского учёта и отчётности, а также соблюдения всех норм и правил относительно налоговой системы и бухгалтерскому учёту. Соблюдение этих мер полностью обезопасить компанию от налоговых штрафов и санкций.

Изменения в пенсионных счетах с 2020 г.

В 2019 году были внесены изменения в правила относительно пенсионных счетов с принятием Конгрессом США Закона о безопасности. Ниже приведены некоторые из тех изменений, которые вступят в силу в 2020 году.

Если у вас есть аннуитет в вашем пенсионном плане, новое постановление позволяет аннуитету быть переносимым. Итак, если вы увольняетесь с работы, чтобы устроиться на другую работу в другой компании, ваш аннуитет 401 (k) может быть перенесен в план вашей новой компании. Однако новый закон устранил некоторые юридические обязательства, с которыми ранее сталкивались поставщики аннуитета, за счет уменьшения возможности владельцев счетов подавать на них в суд, если провайдер не выполняет аннуитетные платежи.

Для тех, у кого стратегии налогового планирования включают в себя передачу денег бенефициарам, новое решение может повлиять и на вас. Закон SECURE удалил положение о растягивании, которое позволяло бенефициарам, не состоящим в браке, получать только необходимые минимальные выплаты от унаследованной IRA. Начиная с 2020 года, не состоящие в браке бенефициары, унаследовавшие IRA, должны снять все средства в течение десяти лет после смерти владельца.

Хорошей новостью является то, что инвесторы любого возраста теперь могут добавлять деньги в традиционную IRA и получать налоговые вычеты, поскольку Закон снял возрастное ограничение для взносов IRA. Кроме того, требуемые минимальные распределения не должны начинаться до 72 лет – по сравнению с 70 1/2 годами ранее

В результате инвесторам важно проконсультироваться с финансовым специалистом, чтобы проверить новые изменения в пенсионных счетах и определить, повлияют ли изменения на вашу налоговую стратегию

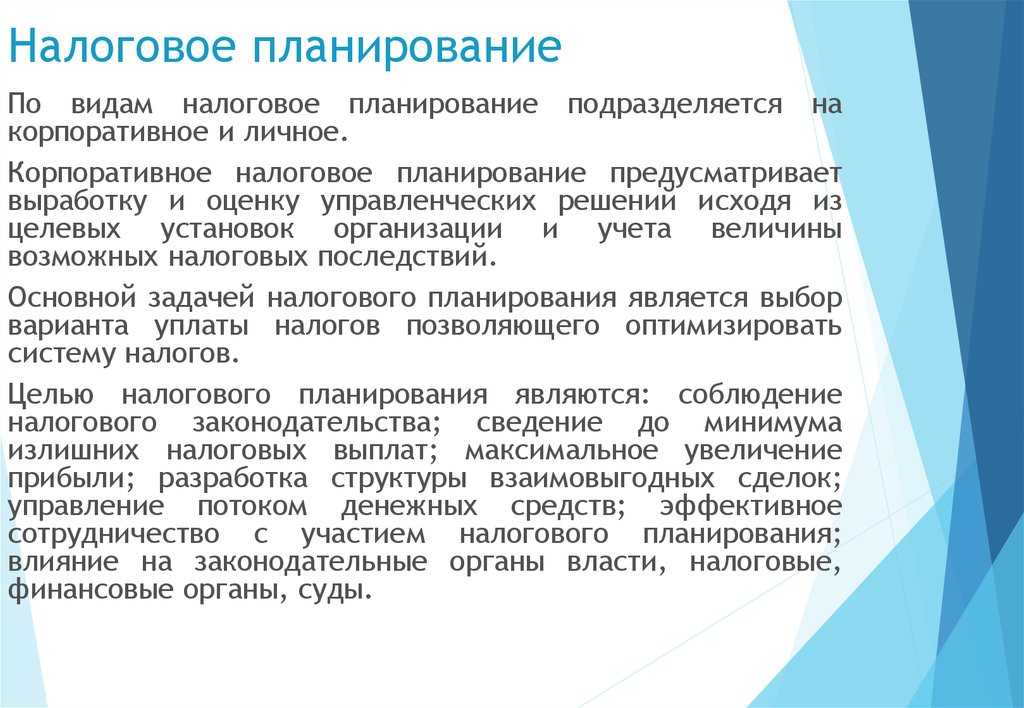

Классификация видов налогового планирования

В различных экономических источниках налоговое планирование применяют к различным объектам и субъектам, в том числе к государству, корпорациям и компаниям, а также частным лицам. Есть также национальное и международное стратегическое планирование. Однако в большей степени нас интересуют именно корпорации и то, как они подходят к решению вопросов грамотного финансового прогнозирования.

Эксперты, работающие в сфере финансов, выделяют несколько признаков, составляющих основу грамотной классификации экономического прогнозирования. Так, виды планирования определяются в зависимости от:

- целеполагания; различают стратегическое и тактическое налоговое планирование;

- срока реализации; бывает текущее, оперативное (быстрое) и долгосрочное прогнозирование;

- объема; есть тематические и полные финансовые планы;

- этапа развития предприятия: в состоянии ликвидации, после открытия, в текущем режиме;

- объектов: вся деятельность компании, ее отдельных подразделений или только финансовых операций;

- субъектов – наружных и скрытых (внутри компании);

- формы (или содержания): классический подход или оптимизационное прогнозирование.