- Виды премиальных вознаграждений

- Как составить приказ о премировании

- Депремирование и дисциплинарная ответственность

- Правила выплаты премий в структуре Положения о премировании

- Когда выплачивают годовую премию

- Условия оплаты надбавки

- Порядок начисления и выплаты

- Пример формулировки в трудовом договоре

- Если созданного резерва не хватило

- Часть резерва осталась неиспользованной

- Перенос части резерва на следующий год

- Кому полагается

- Куда сдавать РСВ-1 за 2020 год

- Пример того, как рассчитать премию за год

- Когда и как можно лишить работника премии

- Что такое премия по итогам года

Виды премиальных вознаграждений

Размер премиального вознаграждения определяется в зависимости от порядка, определенного в Положении о премировании. На предприятии могут быть установлены различные варианты начислений:

- Выплата по среднему заработку пропорционально отработанному в течение года времени.

- Платеж с учетом коэффициента в зависимости от стажа работы на предприятии.

- Сумма, рассчитанная по коэффициенту трудового участия (КТУ) при премировании коллективов цехов, бригадных подрядов.

- Платеж без учета дополнительных условий в размере оклада или фиксированного процента от суммы при соответствии показателям назначения премии.

Как составить приказ о премировании

Документооборот в любой организации должен вестись с соблюдением всех требований законодательства, а это значит, что приказ о премировании составляется в обязательном порядке.

ВАЖНО! В соответствии с п. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402 форма приказа может быть разработана непосредственно в организации и утверждена ее руководителем. Кроме того, можно воспользоваться унифицированной формой № Т-11 (для одного работника) или № Т-11а (для группы)

Вне зависимости от того, в какой форме будет составлен приказ о премировании, он должен содержать следующие сведения:

- название организации;

- номер документа;

- дату составления;

- наименование документа (приказ о поощрении…)

- мотив поощрения;

- размер премии;

- подпись руководителя организации или иного уполномоченного лица.

Депремирование и дисциплинарная ответственность

Нормами ТК РФ определен четкий перечень дисциплинарных взысканий – замечание, выговор, увольнение. Действующее законодательство определило, что за один проступок налагается только одно взыскание. Нельзя, например, объявить замечание и одновременно с этим уволить человека. Лишение премии в данном случае в такой перечень не входит и не рассматривается как вид наказания.

В то же время труженик может быть поощрен только в случае, если он выполнил все установленные условия, одним из которых является добросовестное отношение к исполнению своих обязанностей, которое автоматически исключается при совершении проступка. Таким образом, дисциплинарное наказание обязательно влечет за собой лишение возможности получить премию. Соответственно необязательно отражать факт депремирования в приказе о наказании труженика. Исключение здесь составляет случай, когда лишение премии избирается в виде единственной меры воздействия. Документальным подтверждением будут выступать материалы проведенной проверки.

Правила выплаты премий в структуре Положения о премировании

Положение о премировании обычно имеет стандартную структуру. В нем должен содержаться ряд разделов, включающих в себя определенную информацию.

Общие положения

В этом разделе прописываются цели выдачи премий – допустим, улучшение производительности труда за счет материального стимулирования сотрудников на увеличение целевых показателей. Здесь же стоит уточнить круг лиц, попадающих под действие Положения.

Виды премий и источники выплаты

Здесь указываются все типы премий, предусмотренные в соответствии с документом, а также показания к ним и правила выдачи премий для разных категорий сотрудников. Возможны несколько вариантов поощрения, к примеру:

- Премии за хорошие производственные параметры (с описанием того, что понимается под этими выплатами);

- Премии по результатам трудовой деятельности (к примеру, за какой-то срок службы, за выполнение сверх нормы, за внедрение новых технологий и пр.);

- Премии за непрерывный стаж работы в конторе (они могут быть приурочены к юбилеям), а также за долгий труд по случаю выхода на пенсию.

Формулировать положения нужно как можно более четко и ясно – это поможет избежать споров вокруг оснований выдачи премий.

В этом же разделе следует уточнить, какие категории сотрудников имеют право на стимулирующие выплаты, в какие сроки производится выдача (раз в месяц, квартал, год), а также указать периодичность премий (регулярные или единовременные).

Здесь же стоит прописать пункт о налогах, которыми облагаются премии. Средства на эту статью могут быть частью расходов на продажу и среднего заработка сотрудников или же быть исключены из этих статей и выделяться из прибыли конторы, оставшейся после уплаты иных налогов.

Размеры премий

Они могут фиксироваться документом или рассчитываться по процентной формуле. Чтобы документально подкрепить сумму премии, нужно четко прописать показатели, от которых ее объем зависит.

Такие показатели бывают количественными и качественными. Первые имеют процентное выражение и находятся в прямой зависимости от сроков выполнения работы, нормативов выработки и пр. Качественные параметры, соответственно, определяются улучшением качества труда, экономией расходов по отношению к заданным нормам.

Эти параметры могут также зависеть от размера прибыли, соблюдения договора, увеличения производственных показателей. Все эти критерии должны быть очень подробно и грамотно изложены в положении, они должны различаться для каждой категории сотрудников и для разных подразделений конторы.

Порядок выдачи премий

В этом разделе находят отражение следующие параметры:

- Какие документы регламентируют премирование сотрудников;

- Каковы условия и правила выплаты премии;

- Каков объем премий для каждой категории сотрудников (к примеру, для сотрудников, не отработавших полное количество рабочих дней месяца из-за военных сборов, поступления в вуз, ухода на пенсию, увольнения по сокращению штата или иных уважительных причин, а также из-за недавнего вступления в должность).

В этом же пункте указываются основания для лишения премии, а также список бумаг, которые необходимо для этого составить.

В заключительной части прописываются сроки выплат (в день выдачи зарплаты, по факту определенного достижения и пр.)

Заключительные положения

Здесь подробно излагается порядок, по которому документ вступает в силу, срок его действия, а также ответственность за его неисполнение.

Подобные локальные акты подписываются директором фирмы и утверждаются его личным распоряжением. Каждый сотрудник должен быть ознакомлен с документом под подпись (она ставится на специальном ознакомительном листе, приложенном к документу, или в журнале ознакомления).

Когда выплачивают годовую премию

Условия выплаты и размер годовых «бонусов» законодательно не утверждены. В этом случае работодатель принимает решение о вознаграждении сотрудников в конце года, руководствуясь финансовыми возможностями организации и возможностью понести расходы. Руководство компании вправе самостоятельно определять дату выплаты премиальных.

Начисления обычно производятся в последний рабочий или календарный день декабря или после подачи годовой налоговой декларации.

Размер премиальных выплат по итогам года определяется руководством организации в процентах от годового заработка или оклада сотрудника с учетом стажа работы, ежемесячной з/п. Но не позднее 15 января года, следующего за периодом начисления.

Условия оплаты надбавки

Условия, при которых возможно назначение и выплата надбавок, различаются в зависимости от вида выплат. Для поощрения общего характера, например, ко дню основания компании, условия существенно иные, чем в случае разового вознаграждения профессиональных достижений конкретного работника.

Наличие среди расходов компании такой статьи, как выплата разовых премий сотрудникам, напрямую зависит от заинтересованности самих работников. Следует понимать, что подобное действие со стороны работодателя означает поощрение дополнительных усилий премируемого.

Получение разовой премии – это признание ценности личного вклада сотрудника в деятельность компании. Как минимум, ценность прилагаемых работником усилий должна оправдывать расходы компании на выплату поощрения.

Иначе выплата премий из способа стимулировать работников к новым трудовым свершениям перемещается в плоскость неоправданных издержек.

Порядок начисления и выплаты

Порядок и срок выплаты премии разрабатывается индивидуально в каждой организации и закрепляется во внутренних нормативных документах, соглашениях или коллективных договорах (статья 135 ТК РФ). В соответствии с комментарием к статье 135, бонусы делятся на две группы:

- входящие в оплату труда, называемые выплатами стимулирующего характера. Эти бонусы начисляются по достигнутым результатам, на основании ранее оговоренных показателей премирования. Показатели, условия, порядок и размеры премирования фиксируются в положении о премировании.

- не входящие в оплату труда, называемые выплатами поощрительного характера. Это разовые денежные поощрения, которые выплачиваются за какие-то конкретные достижения, юбилеи, работу в праздничные дни, и подписываются руководителем в отдельном приказе.

При приеме на работу с сотрудником заключается трудовой договор, в котором обязательно прописывается система оплаты, виды поощрения, доплаты и надбавки, в соответствии со статьей 57 ТК РФ «Содержание трудового договора».

Пример формулировки в трудовом договоре

| 3. ОПЛАТА ТРУДА

3.1. Работнику устанавливается, в соответствии со штатным расписанием, должностной оклад по ________ разряду оплаты труда единой тарифной сетки (ЕТС) по оплате труда работников муниципальных учреждений. 3.2. Работнику устанавливается надбавка в размере:

3.3. Ежемесячная премия в размере ______% от должностного оклада. 3.4. Выплата премий, надбавок, доплат и оказание материальной помощи осуществляется в пределах фонда оплаты труда, утвержденного на текущий год. 3.6. Порядок и условия премирования установлены положением о материальном стимулировании работников учреждения. |

Заметим, что закон о премировании работников 2021 позволяет использовать две формы приказов на выплату вознаграждений — форму Т-11 (для поощрения одного человека) и форму Т-11а (для поощрения нескольких сотрудников). Порядок выплаты денежного поощрения содержит следующие сведения:

- какие виды бонусов предусматриваются;

- указание времени начисления для каждого вида вознаграждений;

- списки должностей, которые имеют возможность получить определенные виды бонусов;

- показатели, которых должны достигнуть сотрудники для получения поощрения;

- порядок расчета денежных вознаграждений, по полученным показателям;

- соответствие категории и занимаемой должности работника с таблицей показателей;

- причины, по которым сотрудник лишается бонусов;

- варианты обжалования решения начальства по невыплате вознаграждения.

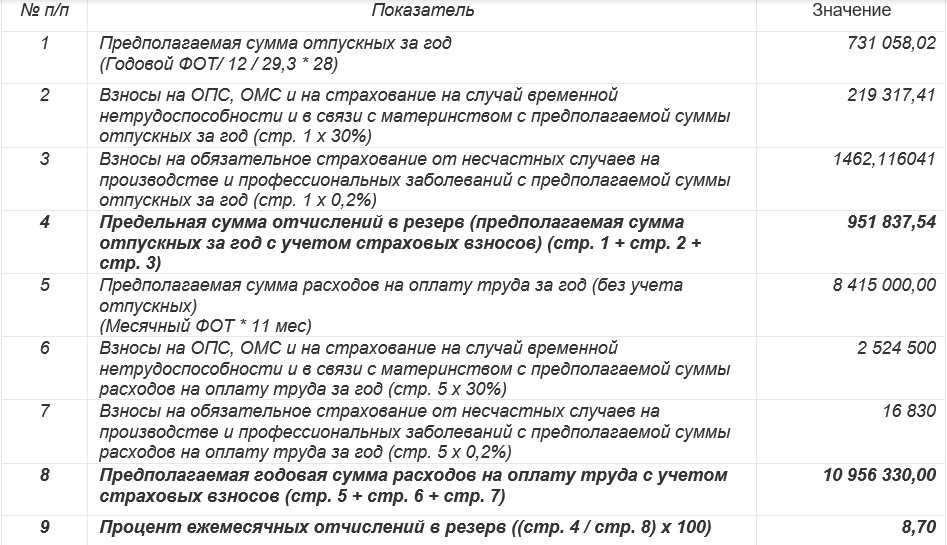

Если созданного резерва не хватило

По результатам инвентаризации на последний день налогового периода фактические расходы могут превысить сумму резерва на выплату ежегодных вознаграждений, начисленного за год. Тогда сумму превышения организация включает в текущие расходы. Это необходимо сделать по состоянию на 31 декабря года, в котором резерв был начислен. В расходы включается не только сумма самого ежегодного вознаграждения, но и начисленный на нее ЕСН. Такой порядок предусмотрен в п. 3 ст. 324.1 НК РФ. Причем подавать уточненную декларацию по налогу на прибыль за этот год не надо (см. также Письмо Минфина России от 07.06.2006 N 03-03-04/1/500).

Обратите внимание! Предельная величина резерва формируется без учета взносов в ПФР и ФСС РФ

Предполагаемая годовая сумма расходов на выплату ежегодных вознаграждений, рассчитываемая организацией, должна включать в себя сумму единого социального налога с этих расходов. Страховые взносы на обязательное пенсионное страхование в ней не учитываются. Такие разъяснения даны в Письме Минфина России от 18.07.2007 N 03-03-06/1/500.

Исходя из сказанного, в расчет также не принимаются страховые взносы на травматизм, уплачиваемые в Фонд социального страхования.

Пример 2. Воспользуемся условиями примера 1. Допустим, согласно положению об оплате труда персонала ЗАО «Лето» ежегодное вознаграждение начисляется вместе с заработной платой за декабрь. Общая сумма вознаграждения по итогам работы в 2008 г. (с учетом ЕСН) составит 1 012 500 руб.

Сумма превышения фактических расходов над суммой резерва составит 12 500 руб. (1 012 500 руб. — 1 000 000 руб.).

В целях налогообложения прибыли ЗАО «Лето» 31 декабря 2008 г. включит 12 500 руб. в сумму фактических расходов на выплату ежегодных вознаграждений, то есть учтет их в составе расходов на оплату труда.

Часть резерва осталась неиспользованной

Суммы резерва, недоиспользованные организацией на последний день текущего налогового периода, обязательно включаются в налоговую базу по налогу на прибыль данного налогового периода. Так указано в п. 3 ст. 324.1 НК РФ. То есть эти суммы отражаются в составе внереализационных доходов организации на основании п. 7 ст. 250 Налогового кодекса.

Проанализируем, что подразумевается под недоиспользованными суммами резерва. Это разница между величиной начисленного в отчетном периоде резерва на выплату ежегодных вознаграждений (с учетом ЕСН) и общей суммой фактических расходов на выплату указанных вознаграждений (включая ЕСН). Причем в сумме расходов учитываются как фактически выплаченные в течение налогового периода вознаграждения, так и расходы на предстоящую выплату годовых вознаграждений за текущий год, осуществляемую в следующем году. Такой вывод содержится в Письмах МНС России от 15.03.2004 N 02-5-10/13 и от 18.08.2004 N 02-5-11/142@. Между тем разъяснения, приведенные в данных Письмах, касаются резерва на оплату отпусков. Но согласно п. 6 ст. 324.1 Налогового кодекса отчисления в резерв предстоящих расходов на выплату ежегодных вознаграждений осуществляются в аналогичном порядке.

Перенос части резерва на следующий год

Зачастую вознаграждение по итогам работы за год начисляется в следующем году. Ведь для определения размера годовой премии требуется подвести итоги работы фирмы за истекший год. Успеть это сделать в начале января, чтобы начислить вознаграждение в составе зарплаты за декабрь, практически нереально. А организации, у которых размер ежегодного вознаграждения установлен в процентах от балансовой прибыли, смогут рассчитать его только после утверждения годовой бухгалтерской отчетности — не раньше февраля — марта следующего года. Получается, что у таких компаний на момент проведения инвентаризации (на 31 декабря) резерв на выплату ежегодных вознаграждений, сформированный в течение года, остается не использованным полностью. Как быть?

В подобной ситуации налогоплательщик вправе не включать во внереализационные доходы остаток не использованного на конец налогового периода резерва, а перенести его на следующий календарный год. Но для этого необходимо выполнить одно условие. Организация и в следующем году должна создавать резерв предстоящих расходов на выплату ежегодных вознаграждений. Если в новом году она не будет формировать этот резерв, вся сумма неиспользованного резерва, выявленного в ходе инвентаризации по состоянию на 31 декабря года, в котором он был начислен, включается в состав внереализационных доходов текущего налогового периода. Это предусмотрено в п. 5 ст. 324.1 НК РФ.

Итак, остаток неиспользованного резерва организация переносит на следующий налоговый период. Но перенесенная сумма резерва в следующем году не относится к расходам организации, поскольку она уже была учтена в расходах предыдущего налогового периода.

После того как в текущем году организация начислит ежегодное вознаграждение за прошлый год, необходимо сопоставить фактическую сумму вознаграждения с величиной перенесенного резерва. Если начисленное вознаграждение превысит резервный фонд, фирма обязана по состоянию на 31 декабря года, в котором был начислен резерв, учесть сумму данного превышения в составе расходов на оплату труда. Возможна и обратная ситуация: окончательная сумма вознаграждения окажется меньше резерва. Тогда организация, не планирующая в следующем году создавать такой резервный фонд, включает разницу во внереализационные доходы. Компании, продолжающие и в следующем налоговом периоде формировать резерв на выплату ежегодных вознаграждений, имеют право не включать сумму этой разницы во внереализационные доходы. Остаток неиспользованного резерва они учитывают при формировании резерва в следующем налоговом периоде. Аналогичная позиция изложена в Письме Минфина России от 14.12.2007 N 03-03-06/2/227.

Отметим, что организациям, начисляющим вознаграждение в следующем календарном году после представления годовой отчетности по налогу на прибыль за год, по итогам которого эта премия выплачивается, нужно сдать уточненную декларацию по налогу на прибыль за указанный налоговый период.

Пример 3. Воспользуемся условиями примера 1. Предположим, общая сумма ежегодного вознаграждения за 2008 г., включая ЕСН, — 977 000 руб. ЗАО «Лето» приняло решение в 2009 г. не создавать резерв на выплату ежегодных вознаграждений.

Неиспользованную сумму резерва в размере 23 000 руб. (1 000 000 руб. — 977 000 руб.) организация обязана будет включить 31 декабря 2008 г. в состав внереализационных доходов.

Пример 4. Воспользуемся условиями примера 1. Ежегодное вознаграждение начисляется после подведения итогов работы за год вместе с заработной платой за январь следующего года. Это закреплено в положении об оплате труда персонала ЗАО «Лето». В 2009 г. организация по-прежнему будет продолжать резервировать средства на выплату годовых вознаграждений.

В акте инвентаризации резерва на 31 декабря 2008 г. нужно отразить неиспользованный остаток в размере 1 000 000 руб. Учитывая, что ежегодное вознаграждение за 2008 г. будет начислено в январе 2009 г., данный остаток переносится на 2009 г.

Допустим, после подведения итогов в январе 2009 г. фирма рассчитает общую сумму ежегодного вознаграждения за 2008 г. (включая ЕСН) — 1 024 700 руб. Сумму превышения фактических расходов над величиной резерва 24 700 руб. (1 024 700 руб. — 1 000 000 руб.) организации по состоянию на 31 декабря 2008 г. нужно включить в расходы на оплату труда и учесть при расчете налога на прибыль за 2008 г.

Е.В.Вайтман

Эксперт журнала

«Российский налоговый курьер»

Кому полагается

Некоторые должности, которым полагается премия.

Не все организации поощряют своих сотрудников тринадцатой зарплатой. Каким работникам полагается премия?

Чтобы узнать, кто должен получить денежные средства, а кто нет, рекомендуется обратиться к соответствующей документации, в которой регламентированы данные о премировании.

Если премия подтверждается руководством предприятия и указаны реквизиты сотрудника, то можно узнать, за что она начислена.

В частных фирмах редко можно найти подобные стимулирующие выплаты. Большая часть учреждений, начисляющих их, относится к государственному сектору.

Профессии бюджетного характера плохо оплачиваются, в связи с чем, тринадцатая зарплата заметно компенсирует данный недочет. Премия выплачивается следующим работникам:

- военнослужащим;

- медицинским работникам государственных клиник;

- Преподавательскому состав образовательных организаций бюджетного сектора;

- Сотрудникам муниципальных транспортных фирм.

В частных компаниях выплаты сосредотачиваются на лицах, напрямую регулирующих доходность за год. Нецелесообразно начислять премии обслуживающему персоналу.

Куда сдавать РСВ-1 за 2020 год

Электронную форму отчета РСВ-1 обязаны подавать плательщики, у которых среднее количество работников за 2020 г. составляет 25 человек и больше. Все остальные плательщики могут предоставлять отчетность одним из способов, по собственному усмотрению: либо в бумажном виде, либо в электронном.

Отчет за 2020 г., как и ранее, следует подавать в соответствующие территориальные подразделения Пенсионного фонда по месту нахождения предприятия или по месту жительства предпринимателя. При этом нужно иметь в виду, что фонды в последний раз принимают отчетность данного вида. С 01 января 2020 г. функции администрирования страховых пенсионных платежей переходят к налоговым органам, которые и будут в последующем принимать отчеты. При этом первичная и уточненная отчетность за отчетные периоды до 2017 г. по прежнему будет предоставляться в Пенсионный фонд.

Пример того, как рассчитать премию за год

Программисту Кнопкину Р.А. выплачивается оклад в сумме 56 тыс. рублей в месяц. Данная зарплата начислялась ему все 12 месяцев за прошедший год. Работодатель поручил бухгалтеру рассчитать годовую премию. Коллективный договор фирмы содержит информацию о проценте премии по итогам года — он составляет 12%.

За прошедший год программист заработал: 56 000 руб. х 12 мес. = 672 000 руб.

Премия по итогам года составит: 672 000 руб. х 12% = 80 640 рублей.

Бухгалтер обязан удержать с премиальных выплат НДФЛ в размере: 80 640 руб. х 13% = 10 483 руб. 20 коп.

Работодатель из собственных средств перечислит страховые взносы в размере: 80 640 руб. х 22% = 17 740 руб. 80 коп.

Итого, Кнопкин Р.А. получил на руки: 80 640 руб. — 10 483,2 руб. = 70 156 рублей 80 копеек.

Когда и как можно лишить работника премии

Перейдем к вопросу о том, в каких случаях работники могут быть лишены премии. При этом под термином «лишение премии» будем понимать как простое неначисление работодателем премий, так и намеренное депремирование, то есть лишение премии.

Начнем с первого варианта — простого неначисления премий. В каком случае работодатель вправе так поступить? Ответ на этот вопрос зависит от типа премии. Если речь идет о премии, которая является частью зарплаты, то не начислить такую стимулирующую выплату можно лишь в том случае, если работник нарушил условия, которые необходимы для ее получения. Например, не выполнил план продаж. Если же сотрудник соблюдает прописанные в локальном акте условия для получения стимулирующей выплаты, то работодатель не вправе отказаться начислить премию. Таким образом, возможна ситуация, когда одним работникам (тем, кто выполнил план продаж), премия начислена, а другим (тем, кто не выполнил план продаж) – не начислена.

Заметим, что такой подход к вопросу неначисления премий не лишает работодателя права не применять стимулирующие выплаты в отношении провинившихся сотрудников. Но чтобы воспользоваться этим правом (например, не начислять премии тем, кто нарушает трудовую дисциплину), необходимо прописать в локальном акте соответствующие критерии для начисления премий. Например, чтобы иметь основание не начислять текущую премию сотрудникам, которые опаздывают на работу, нужно закрепить в локальном акте в качестве одного из условий для выплаты премии отсутствие фактов опоздания на рабочее место. Если же этого не предусмотреть, то неначисление премии работнику, который соблюдает все остальные условия премирования, может быть расценено как невыплата зарплаты со всеми вытекающими последствиями (пени по ст. 236 ТК РФ и штраф по ч. 6 ст. 5.27 КоАП РФ).

Иначе обстоят дела с премиями-поощрениями. С одной стороны, выплата таких премий — это право, а не обязанность работодателя. Поэтому каких-либо дополнительных оснований для того, чтобы не начислить разовую премию не требуется. Но с другой стороны, подобное решение (не начислять премию) не должно носить дискриминационного характера. То есть работодатель не может просто по своему усмотрению выплатить такую премию одному сотруднику, и не выплатить другому (см. определение ВС РФ от 27.11.17 № 69-КГ17-22). Иными словами, работодатель вправе без объяснения причин не перечислять премии-поощрения сразу всем сотрудникам. Но если какая-то разновидность поощрения, предусмотренная, например, Положением о премировании, начисляется одному работнику, то и другие сотрудники, соблюдающие условия премирования, должны получить соответствующее поощрение. Поясним на примере. В локальном акте организации предусмотрена выплата квартальной премии для менеджеров по продажам. Для ее начисления надо выполнить условия А, Б и В. Начисление премии происходит на основании решения руководителя компании. Если такое решение имеется, то премия должна быть выплачена всем менеджерам по продажам, которые выполнили эти три условия. Если же руководитель не принял решение о премировании, то ни один из менеджеров по продажам не может получить указанную премию, независимо от того, выполнил он условия А, Б и В или нет.

Издавать отдельный приказ о неначислении премии (как премии, составляющей часть зарплаты, так и премии-поощрения) не требуется. Также отметим, что в приказе о начислении премии одним работникам не нужно указывать, что другие сотрудники лишены премии в связи с совершением каких-то проступков (опоздание, несвоевременная сдача работы, ошибки и т.п.). Подобные приказы могут быть квалифицированы как документы, устанавливающие для работников наказание, не предусмотренное нормами ТК РФ. А это чревато не только доначислением премий с процентами (ст. 236 ТК РФ), но и назначением штрафа для работодателя по статье 5.27 КоАП РФ, а также начислением компенсации за причиненный работнику моральный вред.

Бесплатно составить кадровые документы по готовым шаблонам

Что такое премия по итогам года

Годовая премия – это стимулирующая выплата, которая выплачивается в пользу работников от работодателя за добросовестное исполнение ими своих трудовых обязанностей в течение прошедшего или подходящего к концу года.

В ТК РФ не содержится положений, которые бы обязывали руководство выплачивать премии. Таким образом, по общему правилу, обязанности выплачивать премиальные по итогам года или иного временного отрезка у работодателя нет. Однако такая обязанность может быть установлена как трудовым договором с конкретным сотрудником, так и внутренними актами, действующими в организации. Подробнее об этом расскажем в соответствующей части статьи.