- Учет основных средств. Как снизить налог на прибыль.

- Автор статьи

- Связанный курс

- ВАРИАНТЫ СНИЖЕНИЯ НАЛОГОВОЙ НАГРУЗКИ КОМПАНИИ

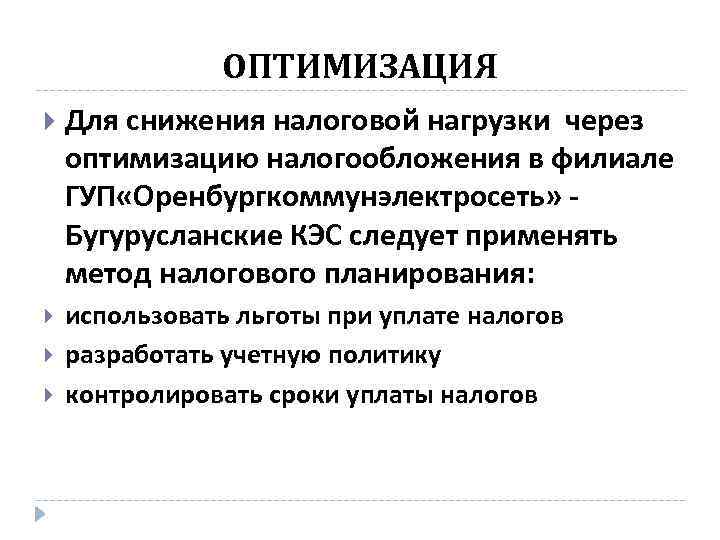

- Оптимизация налогов

- Минимизация налогов

- Уклонение от налогов

- ОСНОВНЫЕ ПАРАМЕТРЫ, ВЛИЯЮЩИЕ НА РАЗМЕР НАЛОГОВОЙ НАГРУЗКИ

- Форма собственности

- Система налогообложения

- Налог на прибыль

- Пример 1

Учет основных средств. Как снизить налог на прибыль.

Автор статьи

Анастасия Владимировна Селиванова

Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Каждая организация, на любой налоговой системе, должна вести учет основных средств и оформлять документооборот согласно ПБУ 6/01 (Положение по бухгалтерскому учету).

Если организация находится на общей системе налогообложения, она является плательщиком налога на прибыль, а значит бухгалтерам приходится вести двойной учет на предприятии- бухгалтерский и налоговый. При приобретении основных средств есть возможность снизить налоговую баз по налогу на прибыль, а значит заплатить меньше налогов в текущем периоде.

Разберем два понятия:

- Бухгалтерский учет основных средств. К основным средствам относятся объекты, имеющие срок полезного использования более 12 месяцев, стоимостью более 40 000 руб. за единицу без НДС (границу стоимости необходимо закрепить в учетной политике предприятия), предназначены не для продажи, должны использоваться для извлечения прибыли. Согласно ПБУ 6/01 к основным средствам относятся: здания, сооружения, машины и оборудование, производственный и хозяйственный инвентарь, транспортные средства, многолетние насаждения, основное стадо, офисная техника.

На бухгалтерских счетах основные средства должны учитываться по балансовой стоимости которая формируется из цены покупки (без НДС) и дополнительных расходов по доведению основных средств до состояния пригодного к использованию (доставка, монтаж, установка, настройка и т.д.).

- Налоговый учет основных средств. Ведение налогового учета на предприятии обязательно для расчета налоговой базы по налогу на прибыль. Согласно налоговому кодексу РФ все имущество организации делится на амортизируемое и не амортизируемое.

К амортизируемому имуществу относятся ТМЦ по которым выполняются следующие условия:

— стоимость основного средства более 100 000 руб

— используется для извлечения прибыли

— срок полезного использования более 12 мес.

В случае, если хотя бы по одному пункту условие не выполняется, имущество не амортизируется.

Теперь более подробно по оптимизации налоговой нагрузки.

- Основные средства стоимостью менее 100 000 руб Вы можете списать сразу в полном объеме на расходы предприятия. (в бух. 40 000!!!)

- Существует возможность применения амортизационной премии. Данный факт необходимо закрепить в приказе по вводу основного средства в эксплуатацию. Суть амортизационной премии – это списание части стоимости основного средства на расходы СРАЗУ в момент ввода в эксплуатацию. Хочу отметить, что в бухгалтерском учете понятия амортизационной премии нет, поэтому возникнуть расхождения.

Связанный курс

Бухгалтерский и налоговый учет для руководителя

Узнать подробнее

Если ОС относится к 1,2,8,9,10 амортизационным группам амортизационная премия составит 10%, во всех остальных случаях 30%.

- Применение повышающего коэффициента по амортизации, т.е. ускоренное начисление амортизации. Согласно ст.259,3 НК РФ применять повышающие коэффициенты можно при приобретении «определенного» имущества, а это имущество поступившее по лизингу, имущество, используемое в научно-технической деятельности (коэф.3), имущество, используемое в агрессивной среде, для сельхоз. объектов, объектов , находящихся в особых экономических зонах (коэф.2).

Если Вас интересует оптимизация налогообложения конкретно на Вашем предприятии, будем рады проконсультировать Вас!

«Бухгалтерская энциклопедия «Профироста»@201820.06.2018

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающихБухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

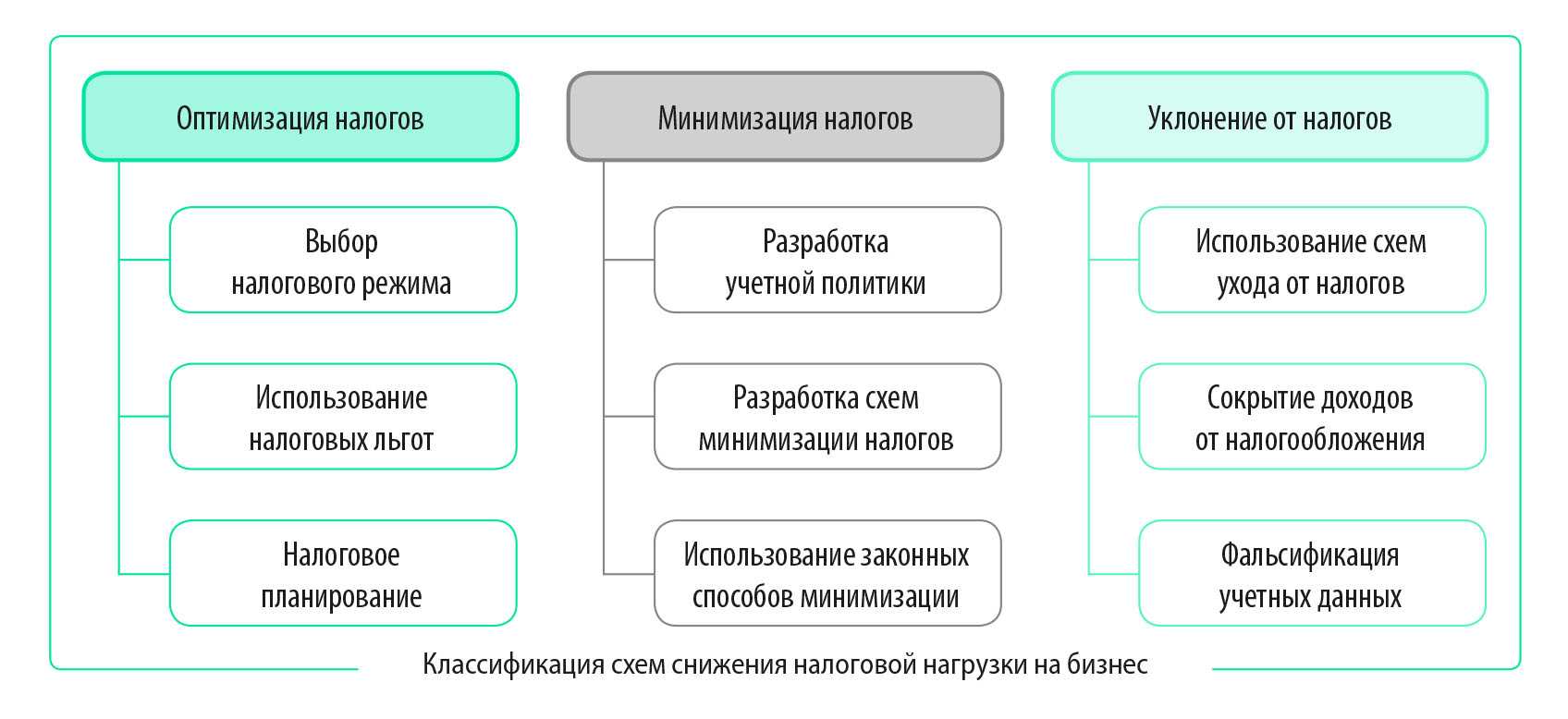

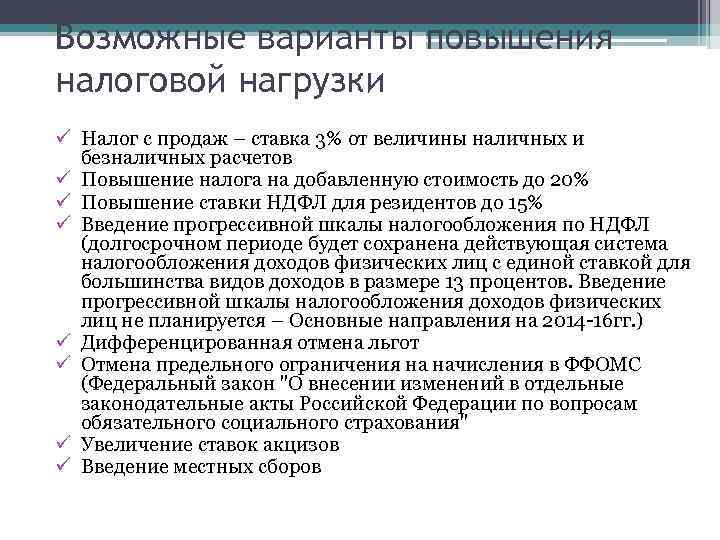

ВАРИАНТЫ СНИЖЕНИЯ НАЛОГОВОЙ НАГРУЗКИ КОМПАНИИ

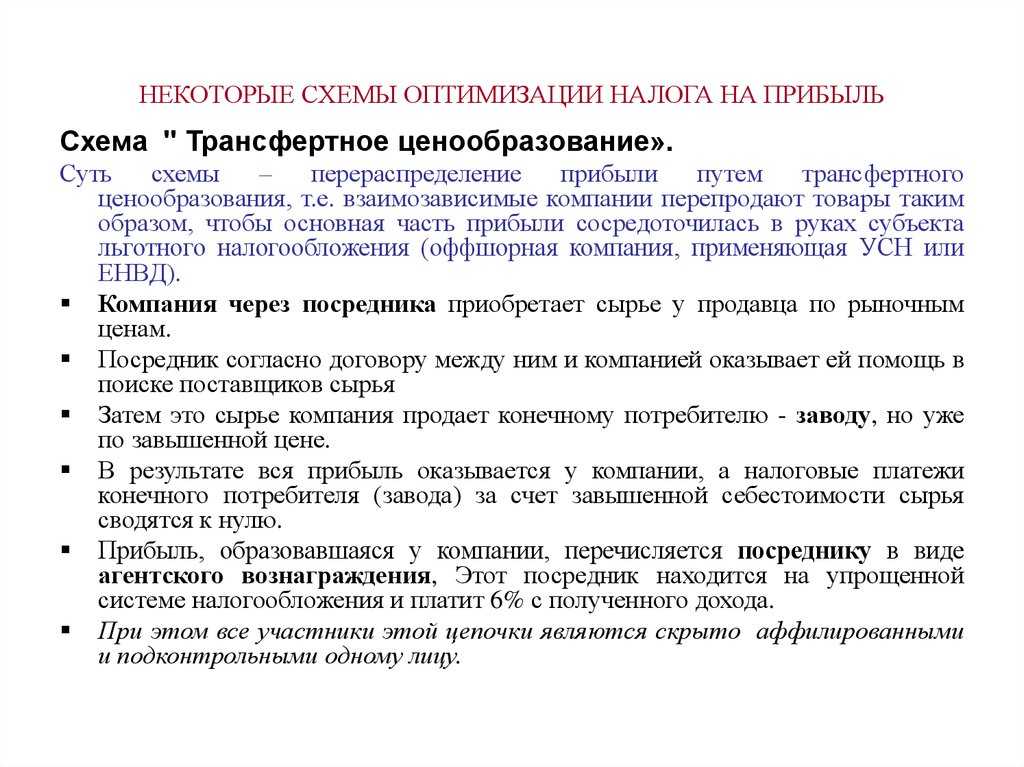

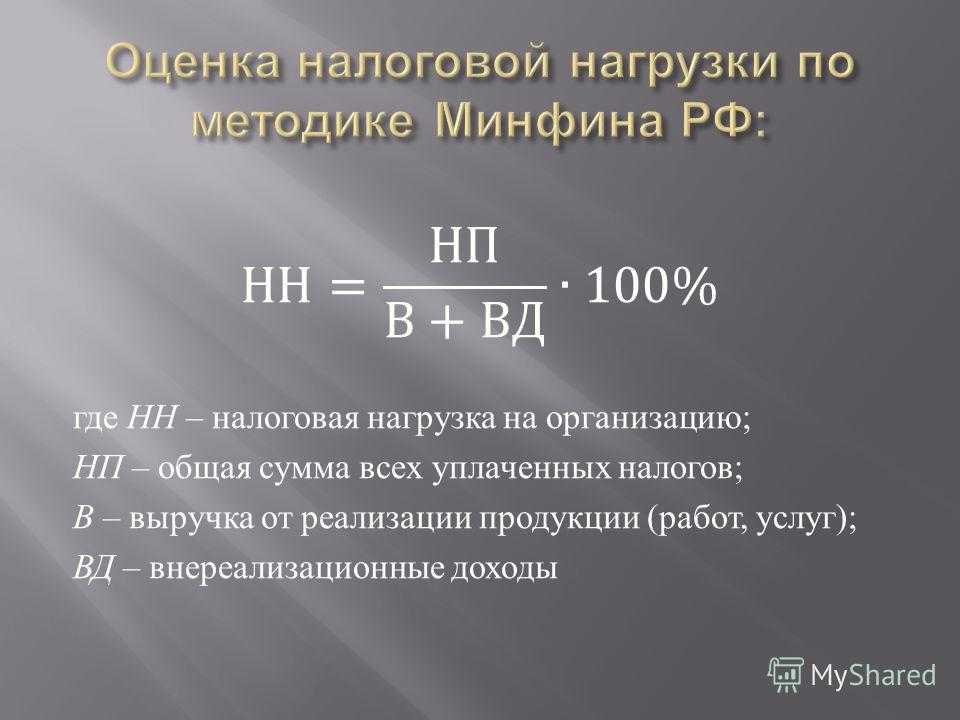

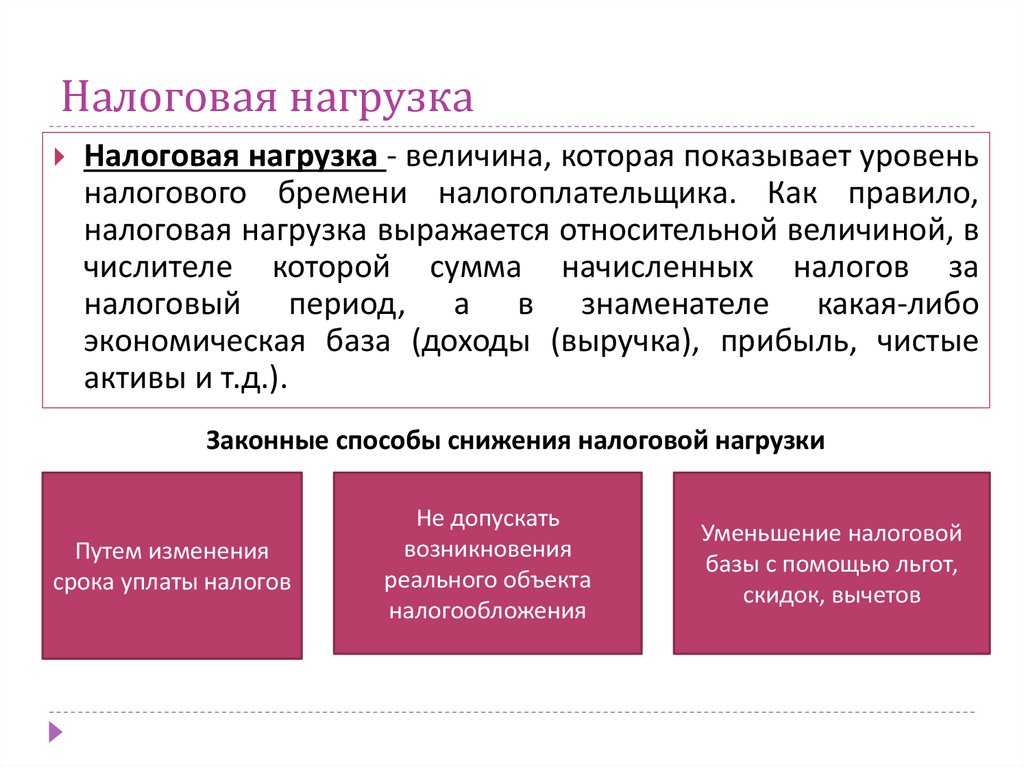

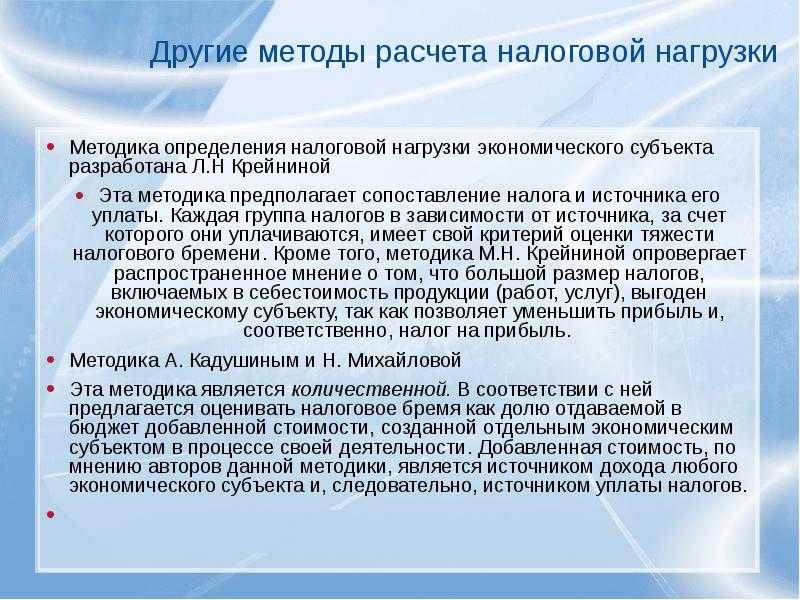

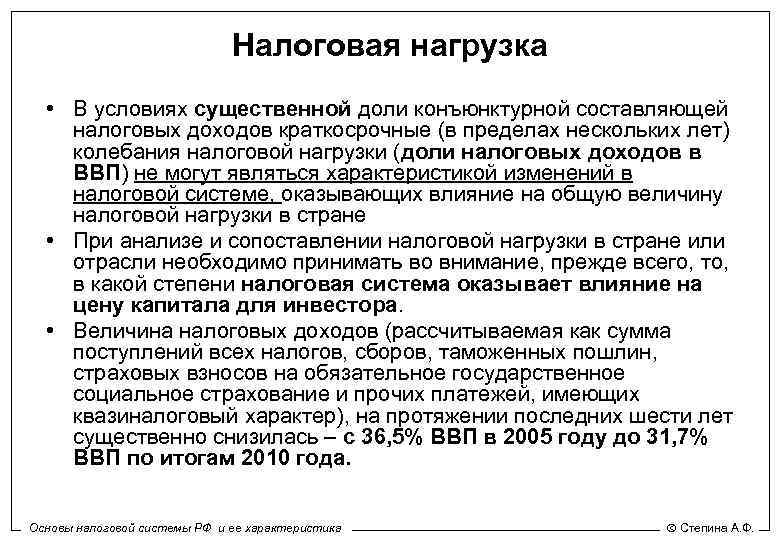

Налоговую нагрузку компании определяют через показатель уровня расходов по уплате налогов на 1 руб. выручки от реализации ее товаров/услуг/работ. При этом основная сумма налоговых затрат приходится на налог на добавленную стоимость и налог на прибыль, которые напрямую зависят от объемов выручки и доходов компании.

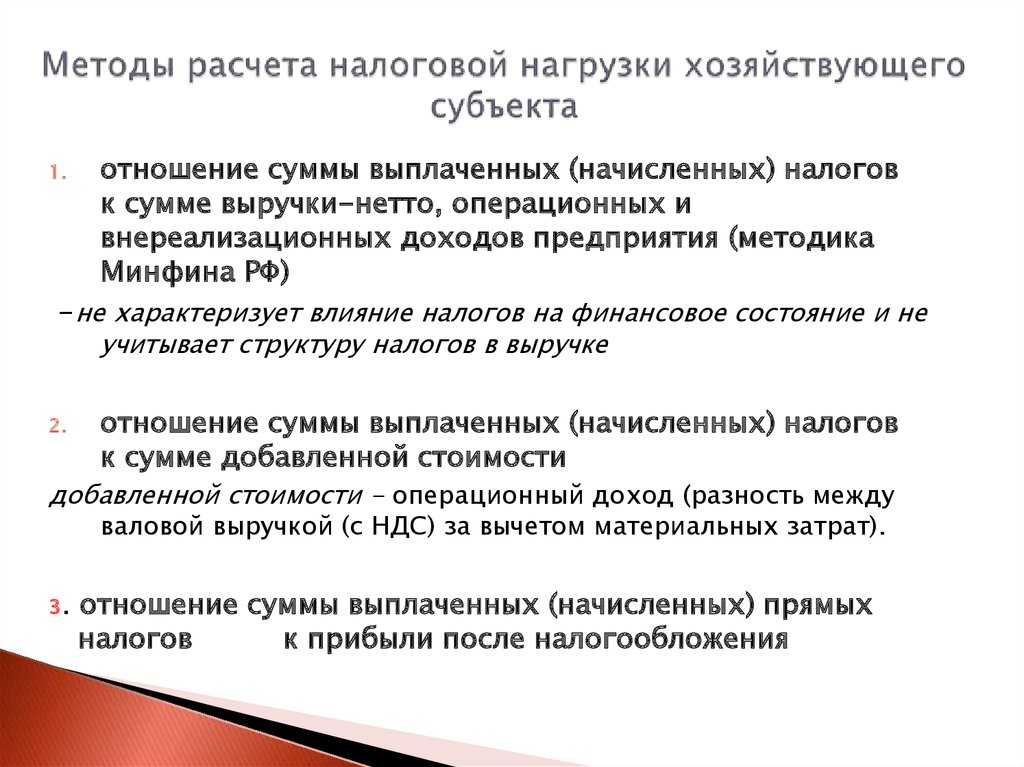

Чем ниже показатель налоговой нагрузки, тем больше прибыли остается в распоряжении собственников компании. Поэтому все компании используют различные схемы снижения налоговой нагрузки на свой бизнес. Используемые ими схемы можно классифицировать на три группы, каждая из которых детализируется на несколько подгрупп (см. рисунок).

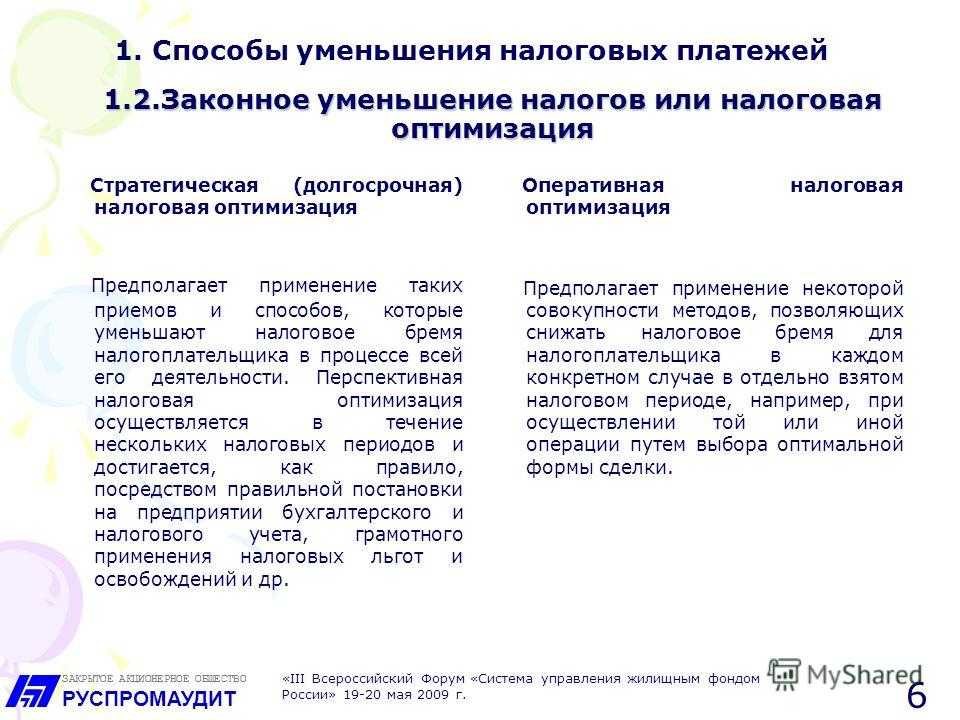

Оптимизация налогов

Оптимизация налогов представляет собой комплекс мероприятий, направленных на обеспечение наиболее выгодной с точки зрения снижения налоговой нагрузки организации ведения бизнеса. К способам оптимизации относятся:

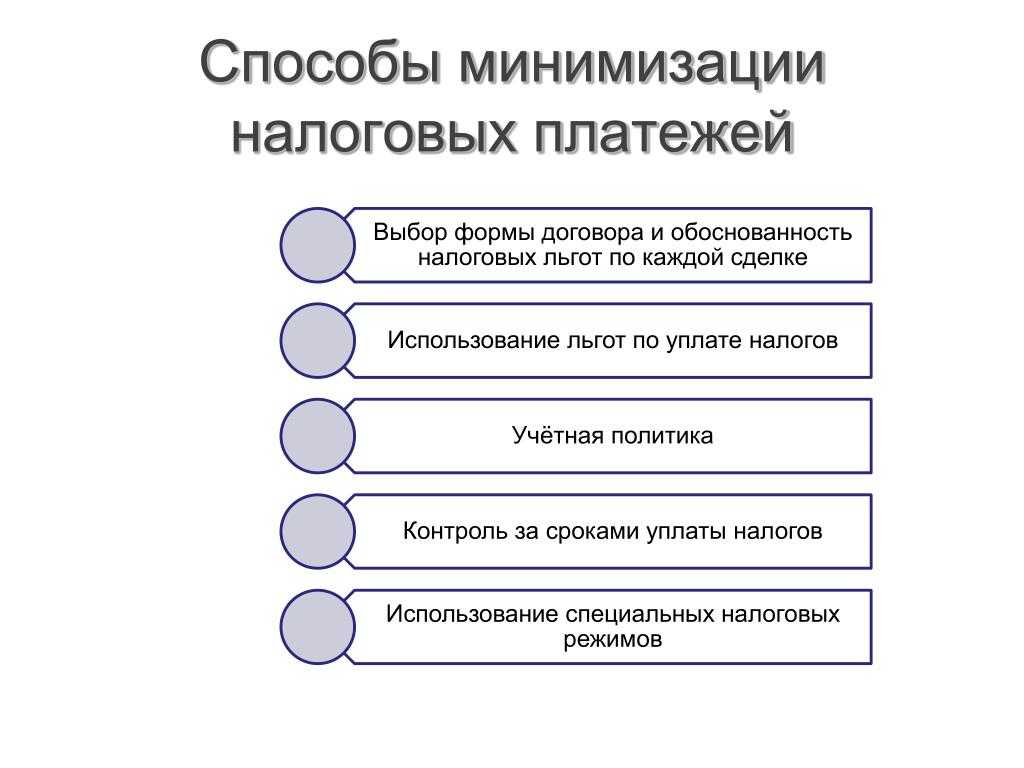

• выбор налогового режима — нужно проводить на стадии создания компании и на основе анализа динамики налоговой нагрузки по завершении отчетного года;

• использование предусмотренных законодательством налоговых льгот;

• налоговое планирование, с помощью которого компания может спрогнозировать динамику величины начисляемых налогов и уровень налоговой нагрузки на предстоящий финансовый год.

Минимизация налогов

Минимизация налогов заключается в использовании разрешенных действующим законодательством способов уменьшить налогооблагаемую базу компании. Основные способы минимизации:

• разработка учетной политики, включение в которую тех или иных разрешенных законодательством способов учета деятельности компании позволяет снизить величину начисляемых налогов;

• разработка схем минимизации налогов компании, с помощью которых она может легально снизить налоговую нагрузку на свой бизнес;

• использование предусмотренных налоговым законодательством способов минимизации налоговой нагрузки на бизнес компании.

Уклонение от налогов

Уклонение от налогов с целью минимизации налоговой нагрузки связано с высокими рисками того, что наказание за использование этого способа значительно превысит финансовые выгоды от применения схем ухода от уплаты налогов.

Многие варианты уклонения от налогов находятся в зоне действия не только административного, но и уголовного законодательства, поэтому данную группу минимизации налоговой нагрузки мы рассматривать не будем.

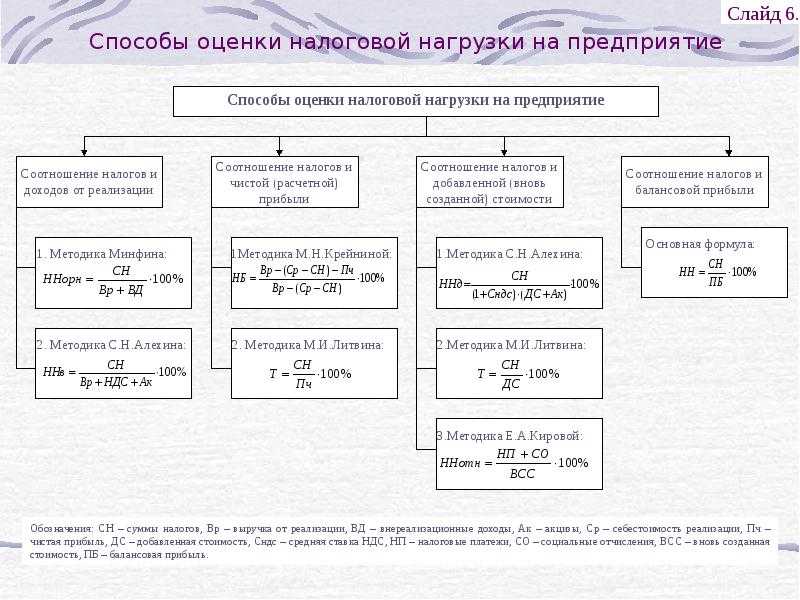

ОСНОВНЫЕ ПАРАМЕТРЫ, ВЛИЯЮЩИЕ НА РАЗМЕР НАЛОГОВОЙ НАГРУЗКИ

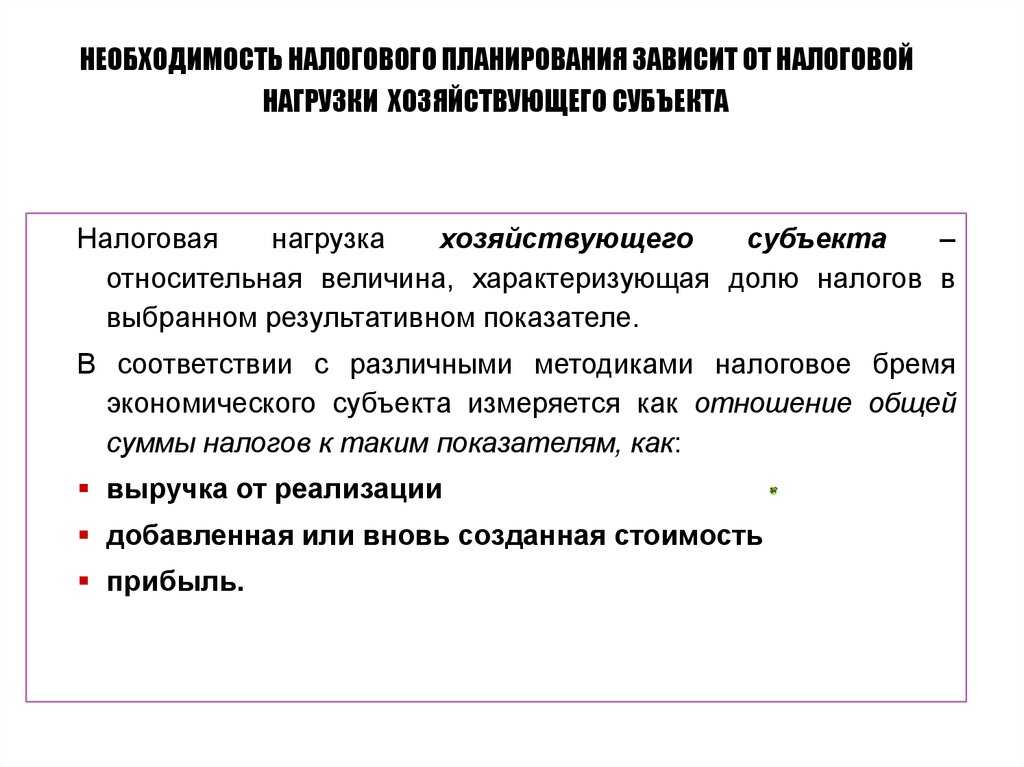

Основные параметры, которые больше всего влияют на величину уплачиваемых компанией налогов и размер налоговой нагрузки:

- выбор формы собственности;

- выбор системы налогообложения;

- вид деятельности компании и место ее регистрации;

- соотношение доходов и расходов;

- соотношение исходящего и входящего НДС.

Рассмотрим, как влияет каждый из перечисленных параметров на величину налогов.

Форма собственности

От выбора формы собственности зависит, какие налоги будет уплачивать организация. Начиная бизнес, нужно сразу определиться, какая форма собственности будет у компании, — общество с ограниченной ответственностью (ООО) или индивидуальное предпринимательство.

В каждой из указанных форм есть свои плюсы и минусы, влияющие на величину налогообложения. Например, собственники ООО будут уплачивать 13 % подоходного налога с полученных дивидендов, а индивидуальные предприниматели этот налог не платят.

В то же время предприниматели отвечают личным имуществом по долгам своего бизнеса и не могут вести определенные виды деятельности, требующие оформления лицензий и патентов, которые выдают только юридическим лицам.

Система налогообложения

В большинстве случаев систему налогообложения для создаваемого предприятия выбирают между общей системой налогообложения (ОСНО) и упрощенной системой налогообложения (УСН).

При использовании ОСНО компания будет платить налог на прибыль в размере 20 % и налог на добавленную стоимость в размере разности между исходящим и входящим НДС.

Если выбор будет сделан в пользу УСН, можно использовать два варианта:

• налог на доходы в 6 %;

• налог на разницу между доходами и расходами в 15 %.

В любом из указанных вариантов не нужно платить НДС, поэтому на начальной стадии развития бизнеса предпочтительно использовать УСН

Налог на прибыль

Первоначальная стоимость основного средства изменяется в случае модернизации соответствующих объектов (п. 2 ст. 257 НК РФ)

Поэтому так важно правильно квалифицировать проведенные работы — это ремонт или модернизация. В первом случае стоимость актива не изменяется и все понесенные затраты учитываются при расчете прибыли единовременно

Во втором — стоимость объекта увеличивается на сумму произведенных затрат на модернизацию.

К операциям по модернизации относятся работы, вызванные изменением технологического или служебного назначения объекта основных средств. Это следует из пункта 2 статьи 257 НК РФ

После проведенной модернизации компания может увеличить срок полезного использования основного средства, но только в пределах сроков, установленных для той амортизационной группы, в которую он был включен при вводе в эксплуатацию. Если же для объекта был установлен максимальный срок полезного использования, то данный срок не увеличивается. Указанный порядок применим и к полностью самортизированным объектам основных средств (см. письма Минфина России от 13.03.2006 № 03-03-04/1/216 и 02.03.2006 № 03-03-04/1/168).

Увеличение срока полезного использования основного средства в результате модернизации — право, а не обязанность налогоплательщика Скорее всего, организация не будет увеличивать срок полезного использования полностью самортизированного объекта. Значит, сумму амортизации следует рассчитывать по нормам, установленным при вводе этого объекта в эксплуатацию.

Предположим, после модернизации организация все-таки увеличила срок полезного использования объекта. Тогда сумма амортизации рассчитывается исходя из нового срока полезного использования.

Амортизация по модернизированному объекту основных средств начисляется с 1-го числа месяца, следующего за месяцем окончания модернизации (абз. 2 п. 2 ст. 259 НК РФ). Сумма начисленной амортизации признается в составе расходов ежемесячно (подп. 3 п. 2 ст. 253 и п. 3 ст. 272 НК РФ).

Пример 1

На балансе ООО «Фаворит» имеется несколько объектов самортизированных основных средств. Причем первоначальная стоимость этих объектов полностью списана как в бухгалтерском, так и в налоговом учете. Для уточнения их технического состояния и определения возможного использования приказом директора была создана специальная комиссия. Комиссия обследовала состояние активов с нулевой остаточной стоимостью и определила, что моральное и физическое состояние одного из осмотренных объектов таково, что его следует ликвидировать. Частичную ликвидацию компания осуществила своими силами в июне 2009 года. Кроме того, для заключительного демонтажа и утилизации этого объекта ООО «Фаворит» воспользовалось услугами сторонней фирмы. Выполнение работ проводилось в два этапа, что подтверждено актами от 30.06.2009 и от 31.07.2009.

При демонтаже основного средства остались детали, которые можно использовать для ремонта производственного оборудования ООО «Фаворит». Данные материальные ценности были оприходованы на склад в июле 2009 года по рыночной стоимости 40 000 руб. и использованы в августе 2009 года.

Первоначальная стоимость списываемого основного средства — 800 000 руб. Затраты компании на демонтаж основного средства составили 35 000 руб., кроме того, стоимость работ фирмы, привлеченной для утилизации списываемого актива, — 180 000 руб. (без учета НДС), а также стоимость каждого этапа работ — 90 000 руб. (без учета НДС) .

Акт по форме № ОС-4 составлен и подписан после завершения всех работ по ликвидации объекта, то есть в июле 2009 года. Согласно ему данное основное средство было списано с учета.

В налоговом учете расходы на услуги сторонней фирмы, привлеченной к разборке ликвидируемого объекта, организация учитывает на основании актов выполненных работ в июне и июле 2009 года по 90 000 руб. соответственно. Затраты на частичную разборку объекта, осуществленную собственными силами, в размере 35 000 руб. ООО «Фаворит» признало на основании акта о списании, то есть в июле 2009 года.

В июле организация отразила внереализационный доход в сумме 40 000 руб. в виде стоимости оприходованных деталей. При их использовании в хозяйственной деятельности в августе 2009 года компания включила в состав расходов 8000 руб. (40 000 руб. × 20%).

В бухгалтерском учете стоимость деталей, полученных при ликвидации основного средства и впоследствии использованных в производстве, признается в расходах в полной сумме. Согласно пункту 7 ПБУ 18/02 в бухучете необходимо отразить постоянное налоговое обязательство в сумме 6400 руб. . Перечисленные операции отражаются следующими записями:

в июне 2009 года:

- дебет 01 субсчет «выбытие основных средств» кредит 01 субсчет «основные средства в эксплуатации»

800 000 руб. — списана первоначальная стоимость ликвидируемого основного средства - дебет 02 кредит 01 субсчет «выбытие основных средств»

800 000 руб. — списана амортизация, начисленная по ликвидируемому объекту - дебет 91-2 кредит 69, 70

35 000 руб. — учтены работы по демонтажу, выполненные своими силами - дебет 91-2 кредит 60

90 000 руб. — принят к учету первый этап работ по демонтажу и утилизации, выполненных подрядчиком

в июле 2009 года:

- дебет 91-2 кредит 60

90 000 руб. — принят к учету второй этап работ по демонтажу и утилизации, выполненных подрядчиком - дебет 10 кредит 91-1

40 000 руб. — оприходованы детали, полученные при демонтаже основного средства

в августе 2009 года:

- дебет 20 кредит 10

40 000 руб. — списана в производство стоимость деталей, полученных в результате демонтажа основного средства - дебет 99 кредит 68 субсчет «расчеты по налогу на прибыль»

6400 руб. — учтено постоянное налоговое обязательство