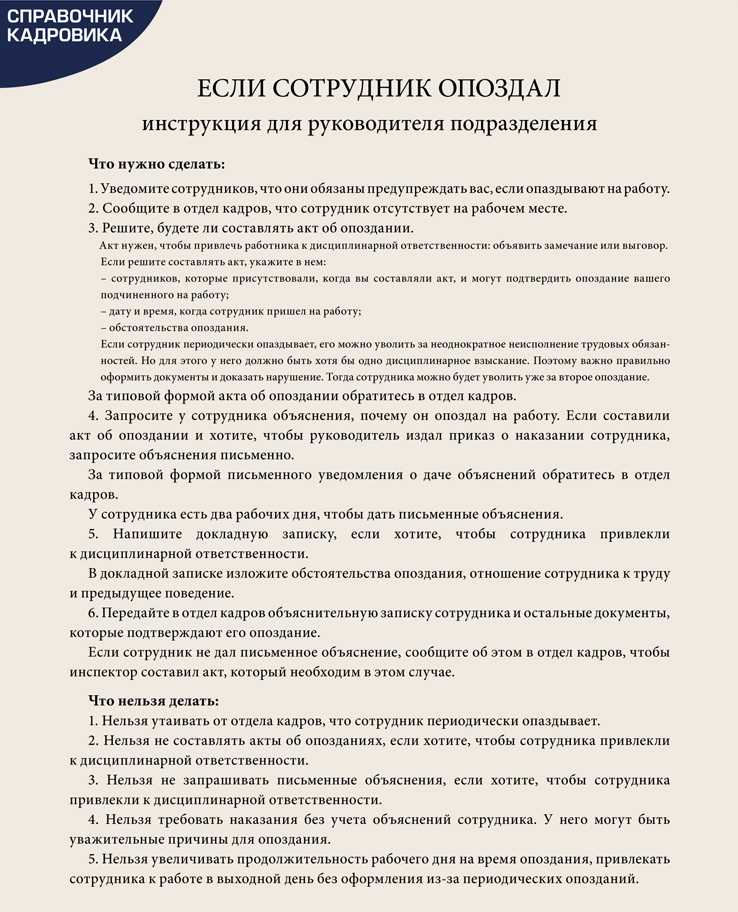

- Можно ли выехать из страны, имея повестку?

- Способы консервации оборудования

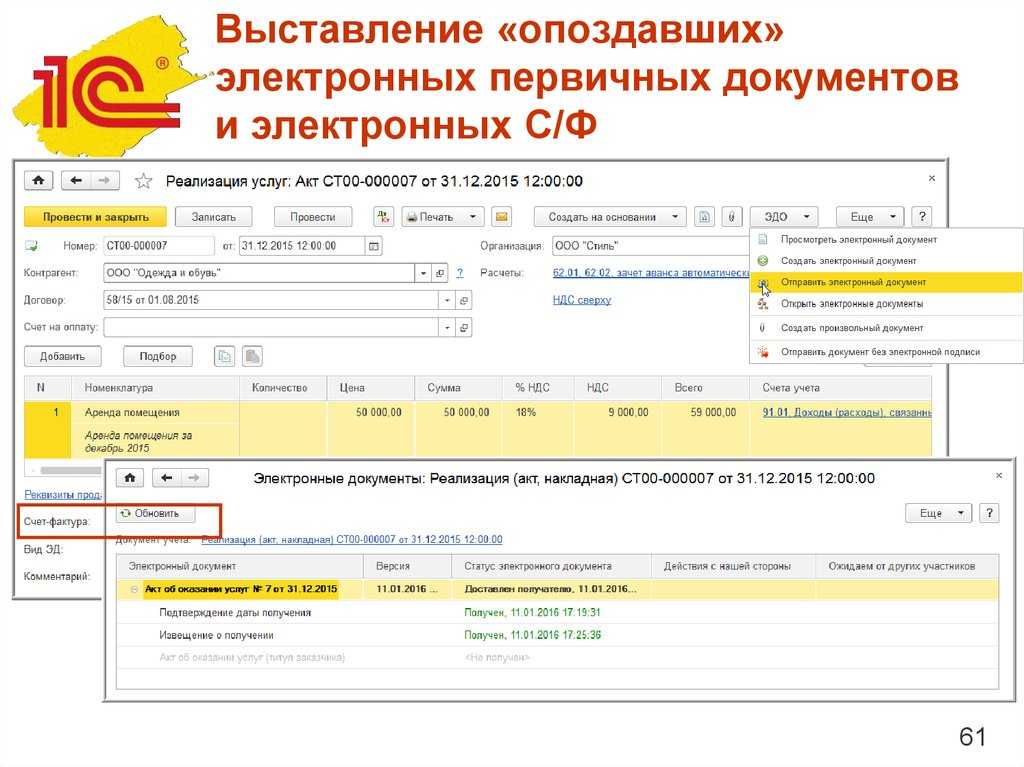

- Корректировки поступлений и реализаций в 1С за прошлый период

- Как учреждению отражать первичные документы, поступившие после отчетной даты?

- Комментарий

- Существенная ошибка

- Несущественная ошибка

- Ошибка выявлены до утверждения годовой бухгалтерской отчетности

- Причины консервации оборудования

- Оборудование, пригодное для консервации.

- Как принять к учету «старые» документы, которые опоздали на год

- Перечень документов

- В бухгалтерском учете

- Условия для исправления ошибки в налоговой базе без подачи уточненной декларации

- Новый закон — обязанность явиться в военкомат самостоятельно

- Как исправить налоговую базу по прибыли

- Налог переплатили

- Налог не доплатили, ушли в убыток

- Консервация технологического оборудования

- О Консервации технологического оборудования

- Необходимость консервации технологического оборудования

- Особенности проведения консервации технологического оборудования

- Используемые ингибиторы

- Существенная ошибка

- Как исправить налоговую базу по прибыли

- Налог переплатили

- Налог не доплатили, ушли в убыток

- Где можно получить повестку?

- Законно ли вручние повестки на работе?

- А если признать как убыток?

- Технология консервации оборудования

- Несущественная ошибка

- Ошибка выявлены до утверждения годовой бухгалтерской отчетности

- В бухгалтерском учете

Можно ли выехать из страны, имея повестку?

Во время частичной мобилизации возможны ограничения на пересечение границы. Могут потребовать справку из военкомата у мужчины, подлежащего призыву. Пока этого нет. Баз данных того, кто получил повестку, тоже нет. Депутаты обещают, что пока ограничения вводиться не будут.

Однако это не значит, что так будет продолжаться и дальше. Уже поступают сообщения, что мужчин останавливают на границе. Пока не задерживают, а только задают вопросы о военском учёте и планах вернуться.

Правило справедливо для тех, кто повестку ещё не успел получить. Но если повестка вручена, то уезжать нельзя.

Закрыть

Способы консервации оборудования

Современный рынок предлагает различные варианты упаковочных материалов по потребностям потребителя. При выборе основываться следует на месте и способах хранения оборудования.

Закрытый способ. Для хранения техники и оборудования используют закрытые помещения, ангары. В этом случае упаковка может быть не такой стойкой к перепадам температур.

Открытый способ. Оборудование хранится на площадках под открытым воздухом. В таком случае, упаковочные мероприятия лучше продумать тщательнее, а материал выбрать максимально устойчивый к любым внешним воздействиям.

К некоторому оборудованию прилагаются инструкции с четкими указаниями и последовательностью мер, направленных на сохранения объекта. Так же условия могут предписываться законодательными нормами и актами.

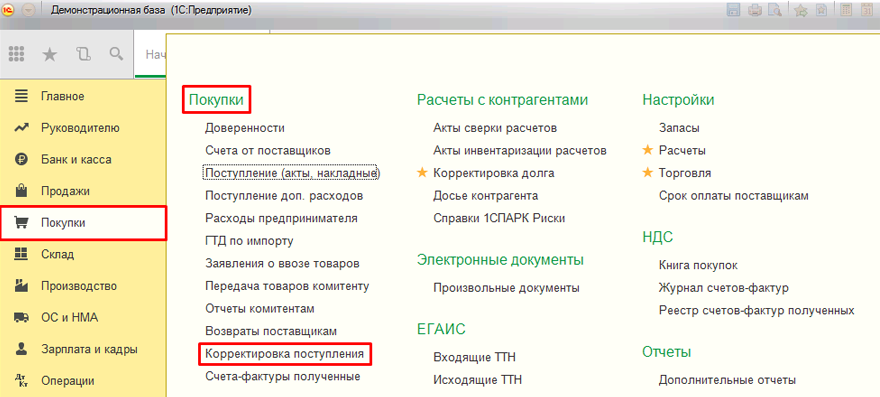

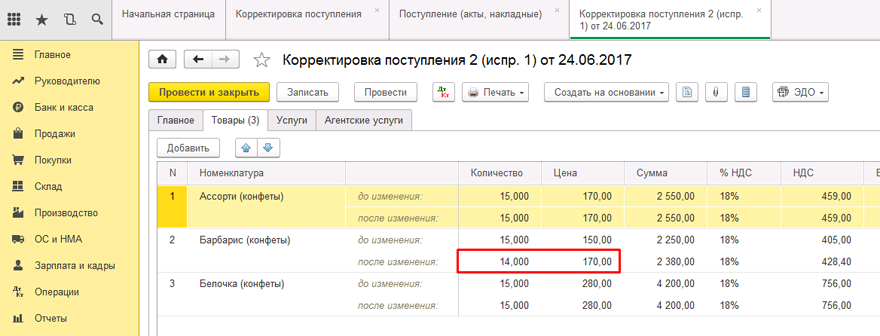

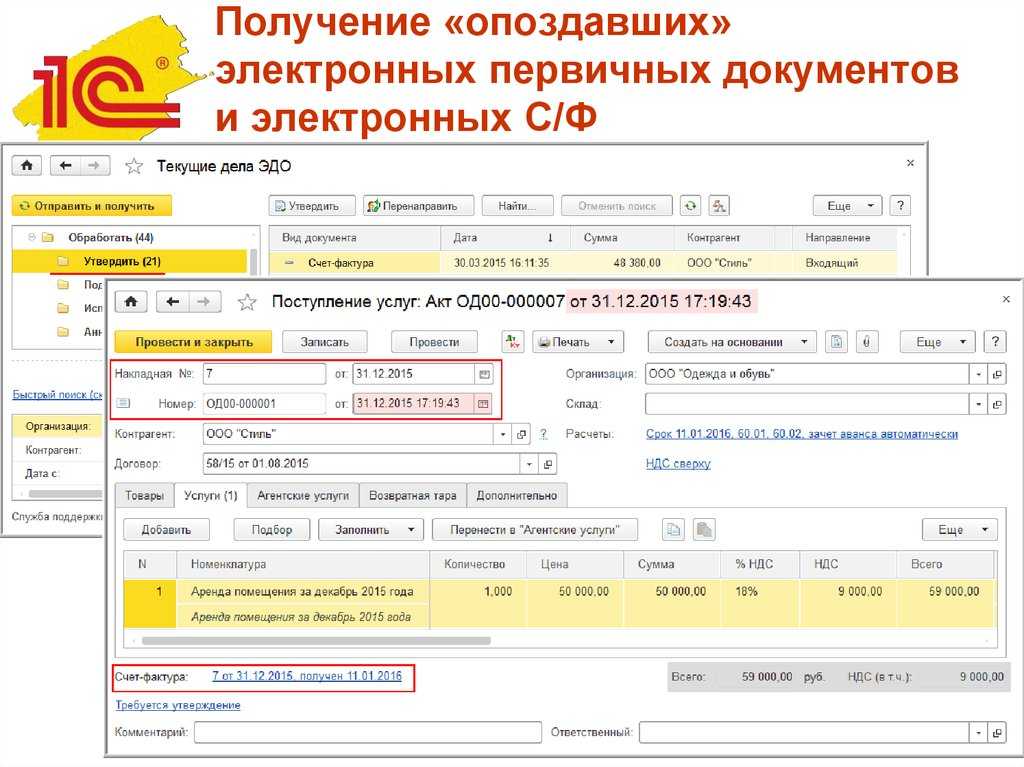

Корректировки поступлений и реализаций в 1С за прошлый период

В реализации за прошлый квартал вы нашли ошибку? Руки сами тянуться открыть документ в 1С, поменять цифры на правильные и провести документ по новой? НО ТАК ДЕЛАТЬ НЕЛЬЗЯ! Может появиться множество новых ошибок!

В таких случаях используйте документы Корректировка реализации или Корректировка поступления . Как их заполнять правильно, читайте дальше.

Рассмотрим решение задачи на примере 1С:Бухгалтерии предприятия 3.0. Для исправления ситуации применяем документ Корректировка поступления .

Для создания выбираем раздел Покупки – Корректировка поступления

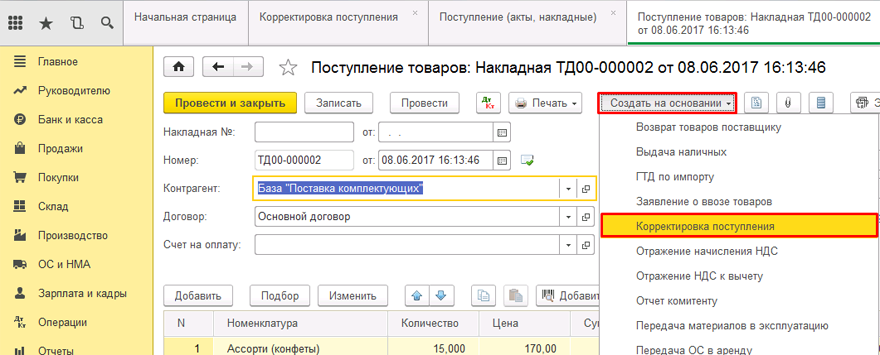

Также документ корректировки можно создать прямо из документа Поступления товаров и услуг по кнопке Создать на основании – Корректировка поступления:

Корректировка может быть 3 видов:

● в первичных документах;

● исправление собственных ошибок;

● по согласованию сторон.

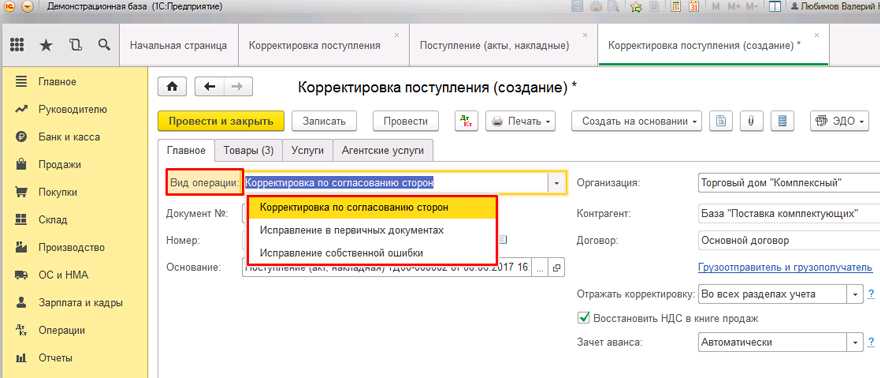

Различия заключаются в том, что в первых 2 случаях мы исправляем ошибки в первичных документах. Редактировать можно все колонки табличной части.

Корректировка по согласованию сторон проводится, когда стороны решили изменить условия поставки. Колонку со ставкой НДС редактировать нельзя. Но можно установить флажок Восстановить НДС в книге продаж и создать исправленную счет-фактуру.

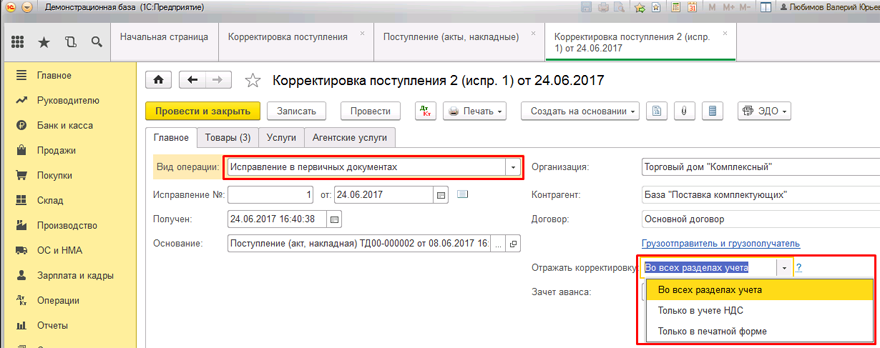

Проведем корректировку с видом операции Исправление в первичных документах .

Также программа позволяет выбрать в каких разделах учета будет отражена корректировка:

● во всех разделах учета;

● только в печатной форме (при исправлении первичного документа);

Вносим необходимые изменения на вкладке Товары:

Проводим документ. Готово.

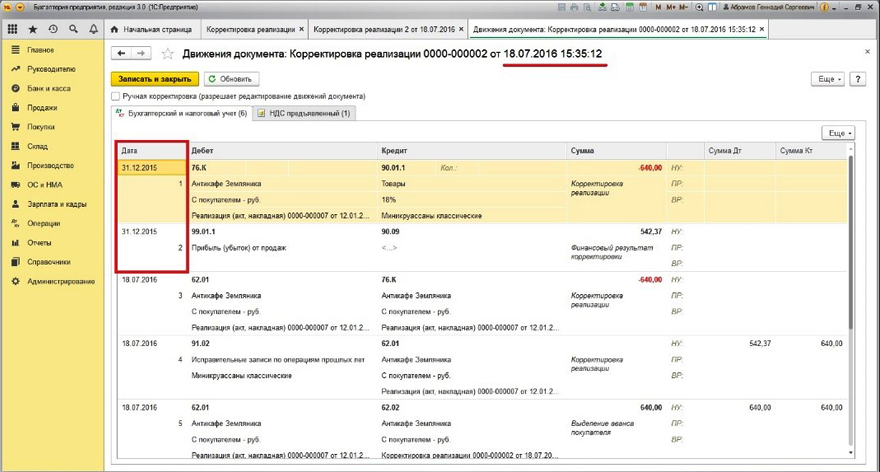

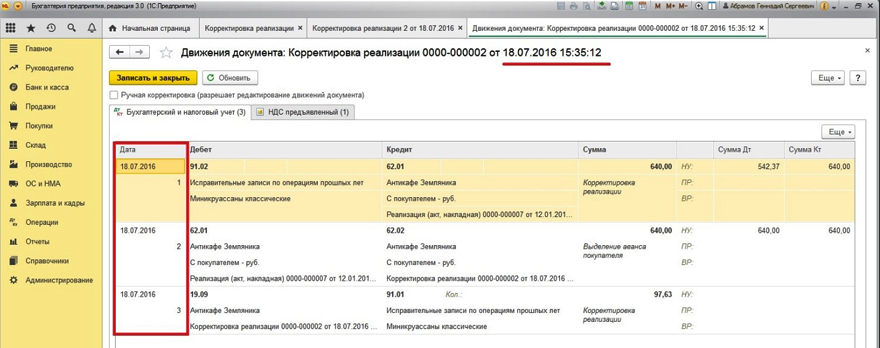

Аналогичным способом оформляется корректировка Реализации товаров и услуг документом Корректировка реализации

Обращаем Ваше внимание на отличие в заполнении вкладки Расчеты данного документа:. ● результирующие проводки документа зависят от того, закрыт или открыт корректируемый налоговый период и увеличивается или же уменьшается сумма документа;

● результирующие проводки документа зависят от того, закрыт или открыт корректируемый налоговый период и увеличивается или же уменьшается сумма документа;

● если налоговый период открыт, отчетность по нему еще не сдана, сумма документа уменьшается — документ отразит сумму корректировки взаиморасчетов и сумму изменения в базе по налогу на прибыль в первом не закрытом периоде используя счет 76.К:

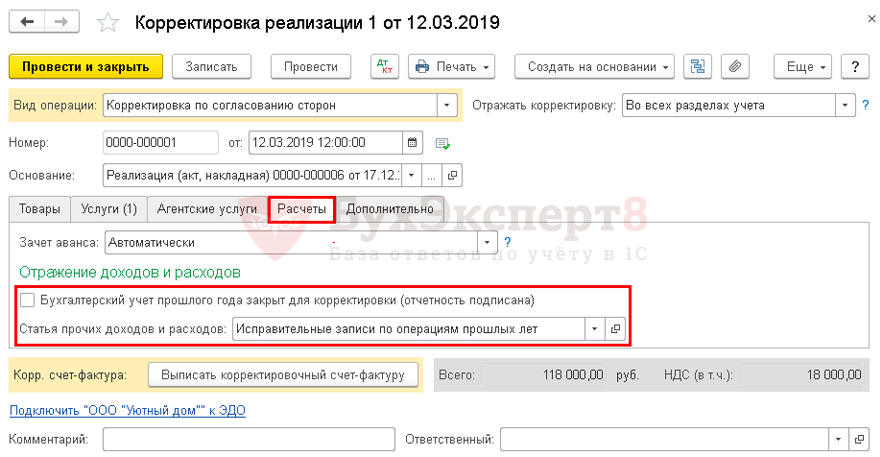

● Если же отчетность уже сдана и период закрыт, а сумма документа уменьшается, то в документе на вкладке «Расчеты» необходимо установить флаг «Бухгалтерский учет прошлого года закрыт . » и указать статью прочих доходов/расходов:

В этом случае все проводки будут сделаны текущей датой:

Таким образом, программа «1С:Бухгалтерия предприятия, ред. 3.0» имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации, использование которых поможет избежать ошибок учета.

Источник

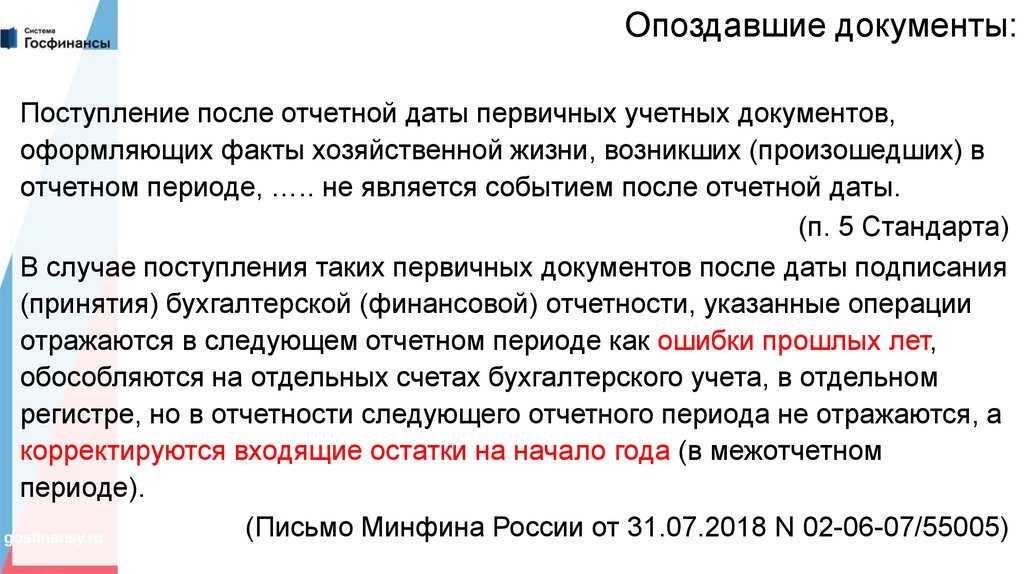

Как учреждению отражать первичные документы, поступившие после отчетной даты?

Комментарий

Позднее поступление первичных учетных документов, оформляющих факты хозяйственной жизни, которые произошли в отчетном периоде, не является событием после отчетной даты. Это установлено п. 5 СГС «События после отчетной даты», утв. приказом Минфина России от 30.12.2017 № 275н.

Бухгалтерский учет ведется с допущением временной определенности фактов хозяйственной жизни (п. 16 СГС «Концептуальные основы», утв. приказом Минфина России от 31.12.2016 № 256н). Объекты признаются в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению активов, обязательств, доходов и (или) расходов, иных объектов учета, вне зависимости от поступления или выбытия денежных средств при расчетах.

Поступление первичных учетных документов позже срока составления, по мнению Минфина России, не препятствует своевременному отражению информации в бухгалтерском учете, если документы поступают в сроки, позволяющие отразить факт хозяйственной жизни в отчетном периоде согласно правилам ведения учета, в сроки, установленные правилами документооборота (условиями договора). В таком случае факты хозяйственной жизни отражаются в регистрах бухгалтерского учета тогда, когда они имели место.

Нарушение срока поступления первичных учетных документов приводит к искажению отчетной информации о фактах хозяйственной жизни, в результате возникает ошибка отчетного периода. Ошибки исправляются в порядке, установленном разделом V СГС «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н.

Отметим, что на основании пп. «и» п. 7 СГС «События после отчетной даты» обнаружение после отчетной даты, но до даты принятия (утверждения) отчетности учреждения, ошибки в данных бухгалтерского учета за отчетный период (периоды, предшествующие отчетному) и (или) ошибки при составлении отчетности относится к событиям, подтверждающим условия деятельности. Получается, что поступление первичных документов с нарушением сроков отражается как событие после отчетной даты.

Факты хозяйственной жизни, отраженные в первичных документах, поступивших в следующем отчетном периоде до формирования и (или) представления бухгалтерской (финансовой) отчетности, должны учитываться последним днем отчетного периода.

Первичные документы, поступившие в следующем отчетном периоде после даты утверждения годовой бухгалтерской (финансовой) отчетности, должны отражаться дополнительными записями по счетам бухгалтерского учета в период (на дату) поступления первичного документа как исправление ошибок и (или) путем ретроспективного пересчета бухгалтерской (финансовой) отчетности.

Аналогичные разъяснения давались ранее в письме Минфина России от 05.12.2019 № 02-07-10/94696.

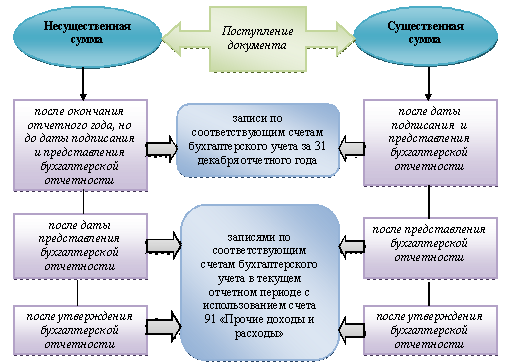

Существенная ошибка

Существенная ошибка может быть выявлена до утверждения отчетности и после. Порядок исправления такой ошибки приведен в пункте 9 ПБУ 22/2010.

Ошибка, выявленная после утверждения бухгалтерской отчетности, исправляется:

- В текущем отчетном периоде записями по соответствующим счетам бухучета. Корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка).

- Пересчетом сравнительных показателей отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности. Так, как будто ошибки не было.

Несущественная ошибка

Несущественную ошибку исправляют в том месяце, в котором она обнаружена.

Прибыль или убыток, возникшие в результате исправления ошибки, нужно отразить в составе прочих доходов или расходов текущего отчетного периода по счету 91. Таков порядок прописан в пункте 14 ПБУ 22/10.

Ошибка выявлены до утверждения годовой бухгалтерской отчетности

Если ошибка выявлены до утверждения годовой бухгалтерской отчетность, исправления можно внести в 2021 году.

Согласно пункту 8 ПБУ 22/10, существенная ошибка предшествующего отчетного периода, выявленная после сдачи бухгалтерской отчетности акционерам, участникам ООО, в налоговую, но до даты ее утверждения, исправляется в порядке, установленном пунктом 6 ПБУ.

Нужно сделать записи по соответствующим счетам бухучета за декабрь отчетного года.

Исправленную отчетность нужно заново отправить всем заинтересованным. Это те же адресаты. Которые получили первый вариант отчетности.

Причины консервации оборудования

Необходимость в консервации может возникнуть в связи с:

- сезонностью работ (хозяйственной или коммунальной техники, например);

- нарушением производственного процесса;

- сокращением масштабов производства;

- неисправного состояния, не подлежащего ремонту;

- прекращения финансирования деятельности.

В каждом из случаев все усилия направляются на сохранение оборудования.

Плюсы консервации не только в защите оборудования от неблагоприятных внешних факторов. С юридической стороны она несет в себе неоспоримые преимущества для руководства предприятия, которому оборудование принадлежит:

- не являясь более источником дохода, все расходы на ее дальнейшее содержания не учитываются при расчете налога на прибыль;

- при хранении более 3 месяцев не начисляется амортизация;

- упрощенный бухгалтерский учет законсервированной техники.

Оборудование, пригодное для консервации.

Грамотно оформленный процесс консервации поможет избежать ошибок в документах, которые позволят снизить расходы на содержание и обслуживание объекта. Основы бухгалтерского учета подразумевают определенный перечень критерий для оборудования, подлежащего консервации.

Как принять к учету «старые» документы, которые опоздали на год

Обычно, бухгалтера стараются «подобрать» все документы при подготовке годовой отчетности. Но, не все зависит от бухгалтера, документы могут прийти с опоздание на год и больше.

Документы должны быть отражены в учете в том отчетном периоде, к которому они относятся.

Если документы прошлого года не поступили вовремя, они отражены в учете компании и не попали в отчетность. В большой долей вероятности можно утверждать, что это повлекло за собой искажение годовой бухгалтерской (финансовой) отчетности и занижение либо завышение налоговой базы по прибыли. Это ошибка и ее нужно исправлять.

Перечень документов

Перечень документов, которые должны быть оформлены в подтверждение тех или иных расходов, а также порядок их составления Налоговым кодексом РФ не определены. Поэтому на практике любые имеющиеся у организации документы нужно оценивать с учетом того, могут ли они (в совокупности с другими доказательствами) подтвердить факт и размер понесенных расходов или нет. При этом в зависимости от фактических обстоятельств сделок и условий финансово-хозяйственной деятельности организации в каждом конкретном случае расходы могут подтверждаться разными документами.

В частности, в подтверждение расходов могут быть представлены:

первичные учетные документы: накладные, акты, путевые листы, товарные и кассовые чеки и т. д.;

другие документы, прямо или косвенно подтверждающие понесенные затраты: приказы, договоры, таможенные декларации, командировочные удостоверения, документы, оформленные по обычаям делового оборота той страны, на территории которой произведены затраты (например, инвойсы, ваучеры), и т. д.

Такой порядок следует из положений пункта 1 статьи 252 Налогового кодекса РФ. Правомерность такого толкования этой нормы подтверждается судебной практикой (см., например, определение Конституционного суда РФ от 4 июня 2007 г. № 320-О-П, определение ВАС РФ от 17 июня 2009 г. № ВАС-5445/09, постановление ФАС Северо-Западного округа от 17 февраля 2009 г. № А42-2570/2007).

Все документы должны быть оформлены в соответствии с требованиями законодательства. В частности, каждый первичный учетный документ должен содержать обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Отсутствие обязательных реквизитов не позволяет признать документ подтверждающим понесенные расходы. В этом случае для их подтверждения потребуются другие документы. Например, для подтверждения расходов на приобретение товаров (работ, услуг) за наличный расчет одних только кассовых чеков недостаточно. В кассовом чеке нет наименования должностей и подписей лиц, совершивших операцию и ответственных за ее правильное оформление. Кроме того, кассовый чек свидетельствует лишь о факте оплаты товаров (работ, услуг) (п. 2 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470). Поэтому для подтверждения соответствующих расходов в целях налогообложения прибыли помимо кассового чека нужно иметь:

авансовые отчеты;

товарные чеки;

квитанции к приходному кассовому ордеру.

Аналогичные разъяснения содержатся в письме ФНС России от 25 июня 2013 г. № ЕД-4-3/3/11515.

Можно ли подтвердить расходы документами, которые оформлены с ошибками? Можно, если допущенные ошибки позволяют правильно определить продавца и покупателя, вид и величину расходов, дату совершения операции и другие важные элементы сделки. Например, документ можно принять к учету, если в нем указано сокращенное наименование услуги, пропущен код единицы изменения, допущены грамматические ошибки или опечатки в названии или адресе контрагента. Или если помимо обязательных реквизитов документа в нем приводится дополнительная информация. Если в документе искажены сведения о стоимости товара (работы, услуги), нечетко указана дата, то принимать такой документ в качестве подтверждения расходов нельзя.

Такой вывод можно сделать из письма Минфина России от 4 февраля 2015 г. № 03-03-10/4547 (доведено до сведения нижестоящих инспекций письмом ФНС России от 12 февраля 2015 г. № ГД-4-3/2104).

В бухгалтерском учете

Исправление ошибок прошлого периода в бухгалтерском учете зависит от того какая это ошибка, а именно, существенная либо несущественная.

Право определить серьезность ошибки в соответствии в ПБУ 22/10 дано самой организации, но с рекомендациями.

Руководство компании вправе определить существенность ошибки на того, как именно ошибка повлияла на итоговые годовые данные бухгалтерской отчетности.

Ошибку следует признать существенной, если она влияет на экономические решения, принимаемые заинтересованными лицами на основе бухгалтерской отчетности, составленной за этот отчетный период.

Условия для исправления ошибки в налоговой базе без подачи уточненной декларации

Давайте проанализируем, при каких обстоятельствах совершение ошибки влечет излишнюю уплату налога, позволяющую исправить ошибку (например, признать оплаченные в прошлом периоде расходы) в текущем периоде. То есть без представления в налоговый орган уточненной декларации.

Условия для реализации такой возможности чиновники Минфина в своих разъяснениях формулируют так. В силу НК РФ налогоплательщик вправе осуществить перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. В остальных случаях перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). Если в отчетном (налоговом) периоде получен убыток (то есть отрицательная разница между доходами и расходами, учитываемыми в целях налогообложения), то в данном отчетном (налоговом) периоде налоговая база признается равной нулю (см. письма Минфина России от 01.12.2020 № 03-03-06/1/104739, от 06.04.2020 № 03-03-06/2/27064, ФНС России от 07.12.2020 № СД-4-3/20120@).

Таким образом, чиновники считают, что налогоплательщик вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем периоде получена прибыль. В этом случае ошибка (искажение) в определении налоговой базы и суммы налога не приводит к нарушению интересов казны. Поэтому такую ошибку (искажение) можно исправить не путем подачи уточненной декларации за предыдущий налоговый период, а путем отражения исправленных сведений в текущей налоговой декларации.

Если же по итогам текущего отчетного (налогового) периода получен убыток, необходимо пересчитать налоговую базу за период, в котором произошла ошибка.

Полагаем, что обозначенный подход применим и в целях обложения налогом, уплачиваемым в связи с применением УСНО. При этом следует учесть, что если по итогам налогового периода, в котором допущена ошибка (допущено искажение) в налоговой базе, «упрощенец» уплатил минимальный налог, то факт неотражения расходов не привел к излишней уплате налога, и в данном случае нужно подать уточненную декларацию.

Однако справедливости ради отметим, что по анализируемому вопросу есть и иная точка зрения. К примеру, Верховный суд в Определении от 12.04.2021 № 306-ЭС20-20307 сделал следующий вывод: возможность перерасчета базы по налогу на прибыль в периоде выявления ошибки не зависит от финансового результата, полученного налогоплательщиком в периоде ее возникновения. Значение имеет влияние допущенной ошибки на состояние расчетов с бюджетом с периода ее возникновения до периода, в котором организация осуществила перерасчет. Если в периоде совершения ошибки получен убыток, а в последующих периодах возникла переплата по налогу, так как из-за ошибки была занижена сумма перенесенного убытка, то ошибку можно исправить в периоде, когда она выявлена.

* * *

Итак, признать оплаченные в 2021 году затраты, подтверждающие документы по которым поступили с опозданием – в 2022 году, в расходах текущего периода организация на УСНО в силу НК РФ может при условии, что:

-

неотражение расходов по опоздавшим документам в базе за 2021 год привело к переплате «упрощенного» налога (при этом уплачен именно «упрощенный», а не минимальный налог);

-

в текущем периоде не возникнет обязанность по уплате минимального налога.

Если эти условия не выполняются, «упрощенцу» следует скорректировать налоговую базу за 2021 год и подать «уточненку».

Применение «упрощенцем» подхода к исправлению ошибки, обозначенного в Определении ВС РФ № 306-ЭС20-20307, на наш взгляд, чревато высокими налоговыми рисками.

Новый закон — обязанность явиться в военкомат самостоятельно

В Госдуме сейчас находится законопроект, по которому повестку в военкомат можно будет вручать заказным письмом, как это сейчас происходит с рассылкой повесток в суд.

Получается, что если закон примут, факт отправки будет приравниваться к его получению. Не увидел письмо — получил наказание за неявку.

В этом же законопроекте есть норма, предписывающая гражданам самостоятельно являться в военкомат.

Законопроект в изначальном виде распространялся только на срочников. Однако есть вероятность, что его распространят и на частичную мобилизацию.

Пока закон не принят. Он прошёл два чтения и ждёт третьего.

Как исправить налоговую базу по прибыли

Для исправления данных по налоговой базе нужно руководствоваться статьями 54 и 81 Налогового кодекса РФ.

Налог переплатили

Если допущенные ошибки привели к излишней уплате налога на прибыль, можно сдать уточненку. Хотя, налоговики не требует сдачи уточненной декларации в этом случае, при условии, что год с ошибкой и последующий годы были прибыльными (письмо Минфина России от 24.03.2017 № 03-03-06/1/17177).

Достаточно отразить в декларации по налогу на прибыль за текущий период убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде, в соответствии с пп. 1 п. 2 ст. 265 НК РФ.

Налог не доплатили, ушли в убыток

Если найденная ошибка приведет в недоимке или налоговая декларация станет убыточной, уточненную декларацию нужно сдать обязательно. И будьте готовы к камеральной проверке.

Консервация технологического оборудования

Для проведения консервации технологического оборудования наша компания предлагает следующие продукты:

- Ингибированная пленка для консервации внешних поверхностей технологического оборудования.

- Летучий ингибитор коррозии для консервации внутренних поверхностей технологического оборудования.

- Контактный ингибитор коррозии для внутренних и внешних поверхностей.

Все материалы для консервации соответствуют ГОСТ 9.014-78 и имеют необходимы протоколы испытания и отзывы предприятий. Обратитесь к нам, и мы подберем экономически эффективное решение по консервации оборудования.

О Консервации технологического оборудования

Под процедурой консервации технологического оборудования принято понимать комплекс мероприятий, которые направлены на сохранение определенных свойств консервируемого объекта на протяжении длительного срока хранения.

Необходимость консервации технологического оборудования

Производственный процесс может предусматривать, что техника не применяется в течение долгого временного отрезка. Бывают случаи, когда механизмы и машины отдельного цеха либо целого предприятия простаивают длительное время. Для сохранения всего этого оборудования в изначальном виде и необходима консервация. Подобным мерам нужно подвергать все агрегаты, которые не будут задействованы в течение продолжительного времени (когда при этом обслуживание не предусмотрено). Консервация технологического оборудования подразумевает покрытие основных узлов специальными ингибиторами коррозии.

Особенности проведения консервации технологического оборудования

Комплекс мер, связанных с консервацией объектов, предусматривает выполнение следующих работ:

- удаление коррозии и присутствующих загрязнений. При наличии следов коррозии, они обязаны быть удалены. При необходимости поверхности обезжириваются и просушиваются

- ремонтные операции. Если устройство неисправно, то его нужно отремонтировать

- обработка защитными веществами, которые подбираются в соответствии со свойствами конкретного оборудования. Если консервации подвергаются котлы, то их рекомендуется обработать специальными водорастворимыми составами. Такая процедура подготовит оборудование к дальнейшей работе и не требует расконсервации. Основные элементы техники обрабатываются жидкостными ингибиторами и специальными средствами от коррозии, в других случаях применяется ингибированная термоусадочная пленка или ингибированные пакеты

Используемые ингибиторы

Консервация технологического оборудования подразумевает использование специальных ингибиторов коррозии. Согласно стандарту ISO 8044-1986 под ИК принято понимать химические соединения, которые, находясь в коррозионной системе в требуемой концентрации, понижают скорость развития коррозионных процессов без существенного изменения концентрации коррозионного реагента. Ингибиторы коррозии металла различаются по:

- механизму действия (анодные, катодные, смешанные)

- химической природе (летучие, органические, неорганические)

- сфере влияния (в щелочной, кислотной, нейтральной среде)

Существенная ошибка

Существенная ошибка может быть выявлена до утверждения отчетности и после. Порядок исправления такой ошибки приведен в пункте 9 ПБУ 22/2010.

Ошибка, выявленная после утверждения бухгалтерской отчетности, исправляется:

- В текущем отчетном периоде записями по соответствующим счетам бухучета. Корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка).

- Пересчетом сравнительных показателей отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности. Так, как будто ошибки не было.

Как исправить налоговую базу по прибыли

Для исправления данных по налоговой базе нужно руководствоваться статьями 54 и 81 Налогового кодекса РФ.

Налог переплатили

Если допущенные ошибки привели к излишней уплате налога на прибыль, можно сдать уточненку. Хотя, налоговики не требует сдачи уточненной декларации в этом случае, при условии, что год с ошибкой и последующий годы были прибыльными (письмо Минфина России от 24.03.2017 № 03-03-06/1/17177).

Достаточно отразить в декларации по налогу на прибыль за текущий период убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде, в соответствии с пп. 1 п. 2 ст. 265 НК РФ.

Налог не доплатили, ушли в убыток

Если найденная ошибка приведет в недоимке или налоговая декларация станет убыточной, уточненную декларацию нужно сдать обязательно. И будьте готовы к камеральной проверке.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник

Где можно получить повестку?

По закону повестку можно получить только по месту жительства, работы или учёбы. Причём получить повестку можно только лично, расписавшись в документе. Передавать через родственников, друзей, квартиросъёмщиков нельзя. Через Госуслуги повестки не приходят, что бы ни писали в интернете.

Через почтовый ящик повестка пока тоже не вручается — точнее, не считается вручённой по действующему закону. О том, почему мы применили слово «пока», читайте ниже.

В ст. 9 федерального закона «О мобилизационной подготовке и мобилизации» сказано, что работодатели и в мирное время, и во время мобилизации должны помогать военным комиссариатам, а также обеспечивать «своевременное оповещение и явку» людей, подлежащих призыву.

Законно ли вручние повестки на работе?

Получается, что работодателя могут попросить передать повестку работнику. Отказаться от обязанности нельзя. В противном случае — административный штраф.

А сейчас разберём популярные случаи из жизни. Допустим, мужчина уехал в другой город на заработки. Прописки по месту пребывания у него нет. Представитель военкомата, не зная, где человек находится, будет ходить по месту прописки. Поскольку там мужчины нет, то и повестку вручить некому.

Однако, если мужчина оформлен официально, повестку могут передать через работодателя.

Но отметим тонкий момент. Считается, что мужчина нарушил административный кодекс, поскольку, даже не имея временной регистрации, он должен встать на воинский учёт по месту пребывания. Такова обязанность.

Другой случай. Мужчина переехал в другой город. Официальной работы не имеет. Юристы говорят, что спроса с такого гражданина нет. Вспомните, это распространённый способ избежать призыва на срочную службу — скитаться без паспорта, прописки и официальной работы в Москве, пока не закончится призывной возраст.

Но не будем мерить нынешнюю ситуацию по законам обычной жизни.

А если признать как убыток?

Не учтенные ранее расходы (из-за отсутствия подтверждающих документов) можно квалифицировать в качестве убытков прошлых периодов, которые выявлены в текущем налоговом периоде. Правда, этот способ не исключает споры с контролирующими органами (напомним, они настаивают на необходимости корректировки налоговой базы прошлого периода). Кроме того, из Письма Минфина России от 28.12.2010 № 03-03-06/1/814 следует, что не признанные ранее расходы налогоплательщик должен отражать в учете по той же статье и группе расходов (материальные расходы, оплата труда или внереализационные расходы), по которой они учитываются в случае своевременного поступления документов.

Каковы шансы организации отстоять свои интересы в данном случае (в том числе в судебном порядке)? Заранее спрогнозировать исход подобного спора довольно сложно, поскольку судебная практика в этой части весьма противоречива.

Например, в Постановлении от 16.06.2011 № А65-6652/2010 арбитры ФАС ПО сочли правильными действия налогоплательщика, который, руководствуясь пп. 1 п. 2 ст. 265 НК РФ,ранее не учтенные расходы отразил в составе внереализационных расходов как убытки прошлых налоговых периодов, выявленные в текущем налоговом периоде. Несмотря на то, что рассмотренный в деле спор касается признания затрат 2008 года, арбитры к анализируемым правоотношениям применили п. 1 ст. 54 НК РФ в редакции, действующей с 1 января 2010 года. Мотивируя свои действия, судьи сослались на п. 3 ст. 5 НК РФ, согласно которому акты законодательства о налогах и сборах, устанавливающие дополнительные гарантии защиты прав налогоплательщиков, имеют обратную силу без специального на то указания.

Правда, позднее ФАС ПО (Постановление от 19.12.2013 № А65-30248/2012) пришел к выводу о том, что положения пп. 1 п. 2 ст. 265 НК РФ подлежат применению в текущем налоговом периоде, только если период возникновения расходов, понесенных налогоплательщиком, не известен. Во всех других случаях расходы, относящиеся к прошлым налоговым периодам, подлежат отражению в налоговом учете с соблюдением требований ст. 54 и 272 НК РФ. (Здесь же указана и причина смены позиции арбитров данного округа – Постановление № 4894/08.)

Представляет интерес и ПостановлениеФАС МО от 05.07.2013 № А40-122173/12-20-621, в котором рассматривался схожий эпизод (документы по ранее понесенным расходам получены в 2008 и 2009 годах). Принимая решение в пользу налогового органа (со ссылкой на ст. 54 (в редакции до 01.01.2010), 272 НК РФ и, разумеется, на Постановление № 4894/08) и отменяя решения нижестоящих инстанций (принявших решение в пользу налогоплательщика), арбитры решили: налогоплательщик не вправе учесть в качестве убытков прошлых лет выявленные в текущем году расходы, связанные с обычной хозяйственной деятельностью.

Делая такие выводы, судьи тем не менее отметили, что в материалах дела отсутствуют документы, подтверждающие позднее получение первичных документов.

Возможно, если бы налогоплательщик вовремя побеспокоился об указанных доказательствах, исход спора был бы иным. Впрочем, доподлинно это утверждать нельзя. Но! Упомянутая оговорка из Постановления ФАС МО№ А40-122173/12-20-621 лишний раз убеждает нас в том, что подобные доказательства весьма кстати в спорах о периоде отражения ранее не учтенных расходов. Следовательно, об оформлении такого рода документов (например, журналов входящей корреспонденции) налогоплательщикам надо побеспокоиться заранее.

Итак, учитывая вышесказанное, можно сделать вывод: порядок признания в налоговом учете расходов, подтвержденных «опоздавшими» первичными документами, не может быть универсальным. Выбор периода отражения не учтенных ранее расходов (и, как следствие, необходимость корректировки облагаемой базы по налогу на прибыль) напрямую зависит от конкретного вида затрат. При этом налогоплательщику надо соизмерить негативные последствия каждого из возможных вариантов, а также оценить вероятность судебного спора с контролерами

И здесь важно четко понимать, что является ошибкой для целей налогообложения, а что нет

Технология консервации оборудования

Перед постановкой оборудования на длительное хранение необходимо провести его диагностику, при необходимости ремонтные работы. После этого съемные части оборудования демонтируют, очищают от загрязнений и следов коррозии. Очищенные поверхности обезжиривают, пассивируют и сушат.

Следующий этап предполагает обработку антикоррозийными средствами. Они так же подбираются исходя из условий хранения и характеристик металла. В некоторых случаях металл дополнительно обрабатывают жаропрочными составами.

Перед консервацией открытые отверстия, щели и полости герметично закрывают заглушками. Внутренние поверхности составных частей заполняют консервационными маслами. Срок действия такого масла в среднем достигает 1,5 лет.

Для сложных условий хранения (на открытом воздухе в том числе) предпочтителен материал, стойким к перепадам температур, влаге и механическим воздействиям. Широко распространены материалы, содержащие летучие ингибиторы. Одним из таких материалов является термоусадочная пленка. Имея нестандартную форму и размер, в нее можно упаковать детали и агрегаты любых размеров. Ее основные термоусадочные свойства помогут предотвратить попадание негативных воздействий на оборудование. Вместе с ней, для усиления защитных свойств, используют влагопоглощающий силикагель, ингибиторы коррозии и другие консервационные смеси.

Для открытого места консервации оборудования выбираются ровные площадки, в дали от жилых помещений. По возможности по периметру создают во отводные каналы. Так создаются все благоприятные условия для сохранения оборудования и техники.

Наша компания профессионально занимается упаковкой оборудования уже много лет. Мы подскажем, какой подобрать материал и способ упаковки, сделаем полный расчет стоимости консервационного процесса.

Несущественная ошибка

Несущественную ошибку исправляют в том месяце, в котором она обнаружена.

Прибыль или убыток, возникшие в результате исправления ошибки, нужно отразить в составе прочих доходов или расходов текущего отчетного периода по счету 91. Таков порядок прописан в пункте 14 ПБУ 22/10.

Ошибка выявлены до утверждения годовой бухгалтерской отчетности

Если ошибка выявлены до утверждения годовой бухгалтерской отчетность, исправления можно внести в 2021 году.

Согласно пункту 8 ПБУ 22/10, существенная ошибка предшествующего отчетного периода, выявленная после сдачи бухгалтерской отчетности акционерам, участникам ООО, в налоговую, но до даты ее утверждения, исправляется в порядке, установленном пунктом 6 ПБУ.

Нужно сделать записи по соответствующим счетам бухучета за декабрь отчетного года.

Исправленную отчетность нужно заново отправить всем заинтересованным. Это те же адресаты. Которые получили первый вариант отчетности.

В бухгалтерском учете

Исправление ошибок прошлого периода в бухгалтерском учете зависит от того какая это ошибка, а именно, существенная либо несущественная.

Право определить серьезность ошибки в соответствии в ПБУ 22/10 дано самой организации, но с рекомендациями.

Руководство компании вправе определить существенность ошибки на того, как именно ошибка повлияла на итоговые годовые данные бухгалтерской отчетности.

Ошибку следует признать существенной, если она влияет на экономические решения, принимаемые заинтересованными лицами на основе бухгалтерской отчетности, составленной за этот отчетный период.