- Отложенный налоговый актив

- Важные соображения в отношении отложенных налоговых активов

- Как создаются отложенные налоговые активы

- Текущий налог на прибыль

- Пример

- Зачем требуются отложенные налоговые активы?

- Налог на прибыль для обособленных подразделений в 1С

- Зачем требуются отложенные налоговые активы?

- Отражение в учете: проводки

- Изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль»

- Что относят к ОНА

- Что такое отложенный налоговый актив простыми словами

- Отражение в отчетности

- Вариант № 1. Развернутый

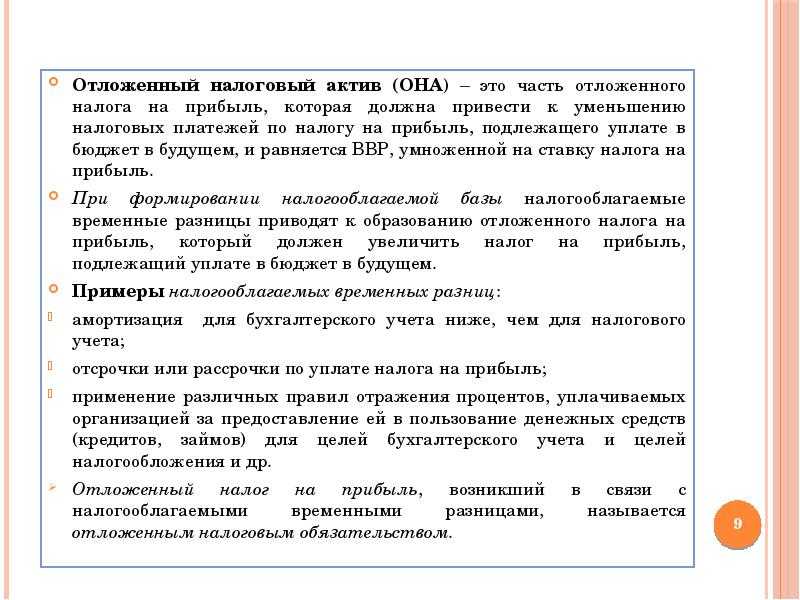

- Причины возникновения

- Литература

- Примеры возникновения ВНР

Отложенный налоговый актив

Порядок учета доходов и расходов для бухгалтерского учета и для исчисления налога на прибыль различается. Это приводит к тому, что налог на прибыль, исчисленный с бухгалтерской прибыли не совпадает с налогом на прибыль, отраженном в налоговой декларации.

Для отражения разниц в сумме налога было введено в действие ПБУ 18/02 «Учет расчетов по налогу на прибыль», которое:

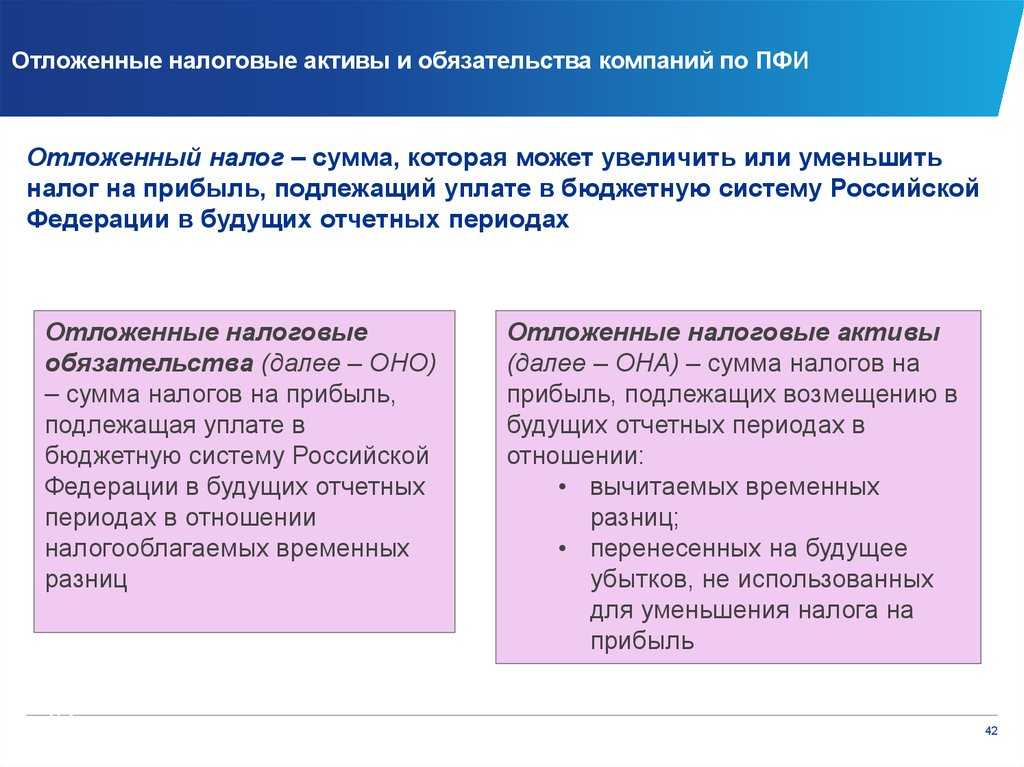

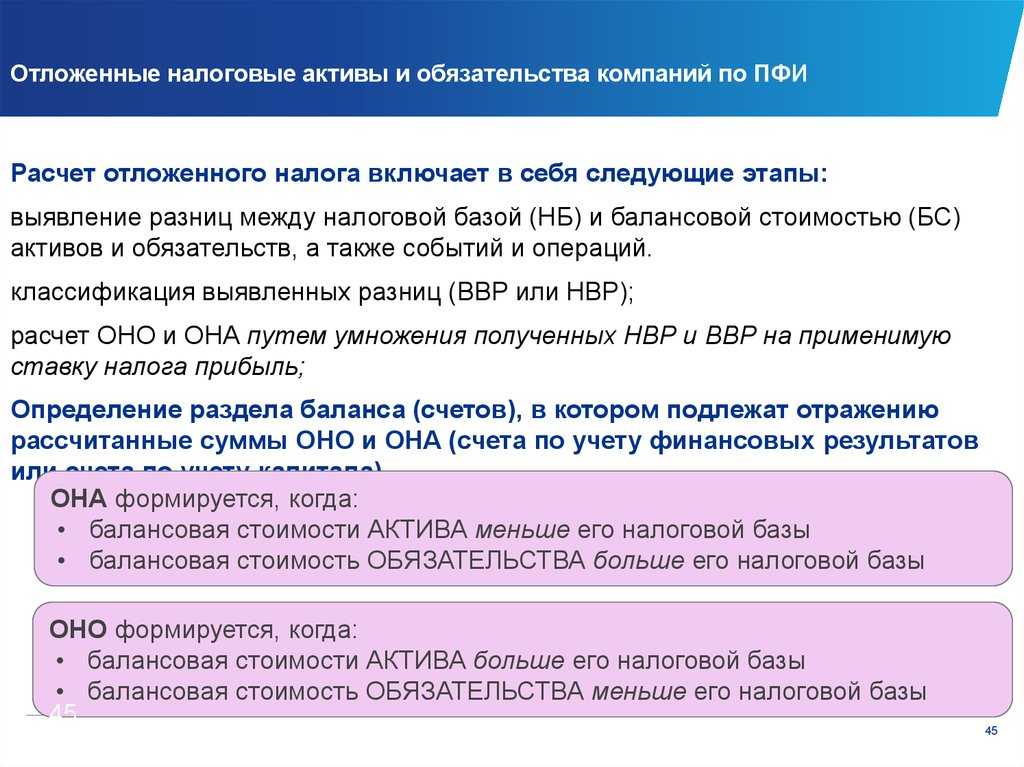

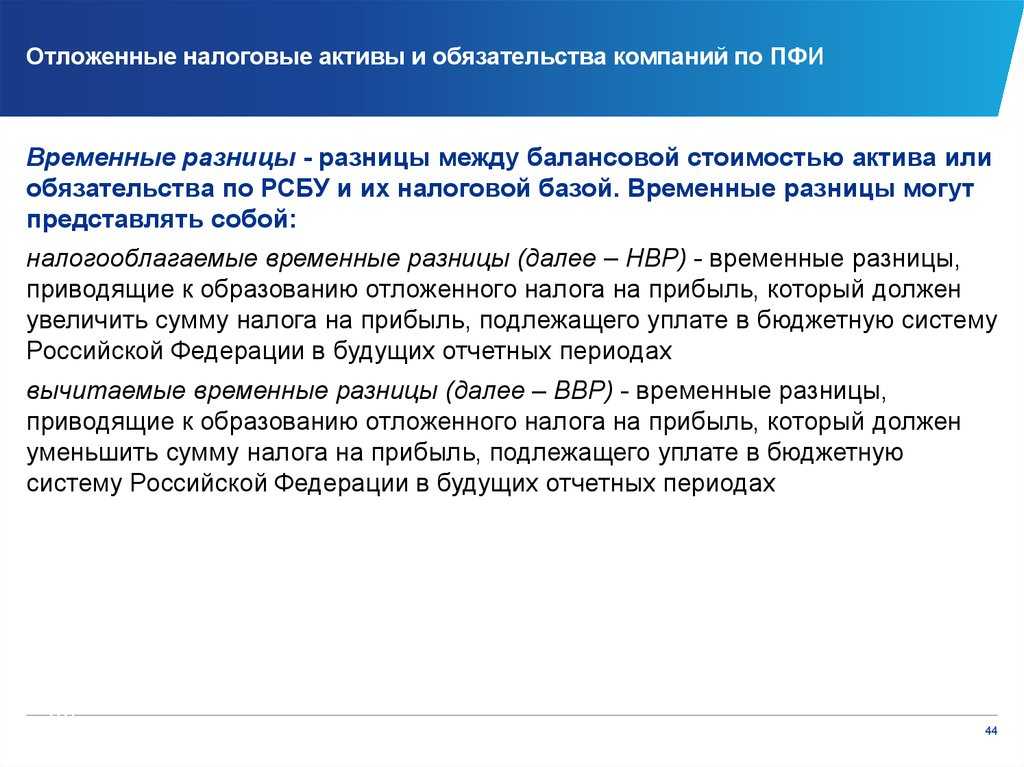

— разделяет разницы в налоговой базе на постоянные (если какой-либо доход/расход отражается в бухгалтерском учете и никогда не принимается при расчете налоговой базы, или наоборот, принимается при расчете налоговой базы и не подлежит отражению в бухгалтерском учете) и временные (когда доход/расход отражается в бухгалтерском учете в одном отчетном периоде, а для налогообложения принимается в другом отчетном периоде). Постоянные разницы приводят к возникновению постоянных налоговых обязательств (активов), временные разницы приводят к возникновению отложенных налоговых активов и отложенных налоговых обязательств;

— предусматривает отражение налога на прибыль в следующем порядке:

Условный доход/расход по налогу на прибыль (равный произведению бухгалтерской прибыли на ставку налога на прибыль) корректируется на величину отложенных налоговых активов, отложенных налоговых обязательств, постоянных налоговых обязательств (активов). В результате получается сумма налога на прибыль, отраженная в налоговой декларации.

Определение термина «отложенный налоговый актив»

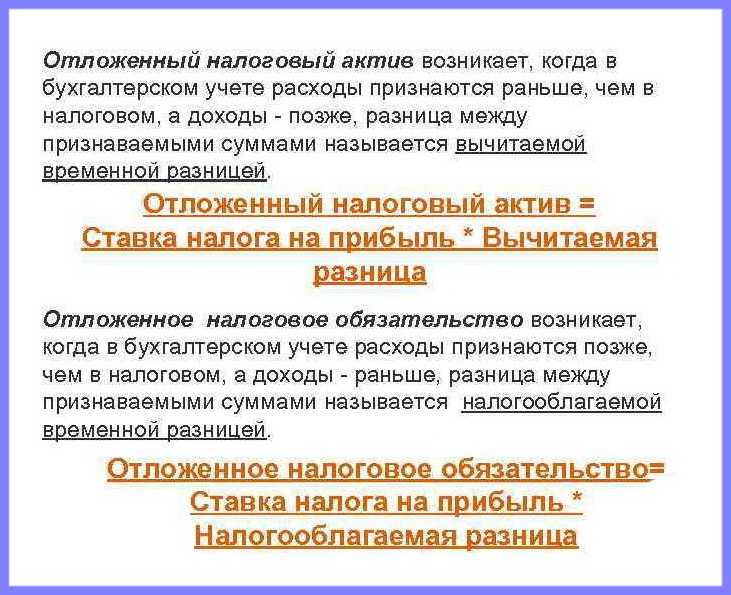

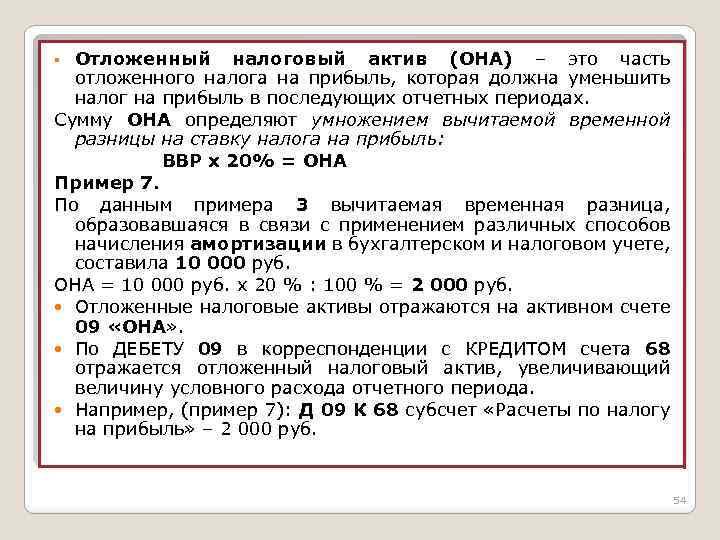

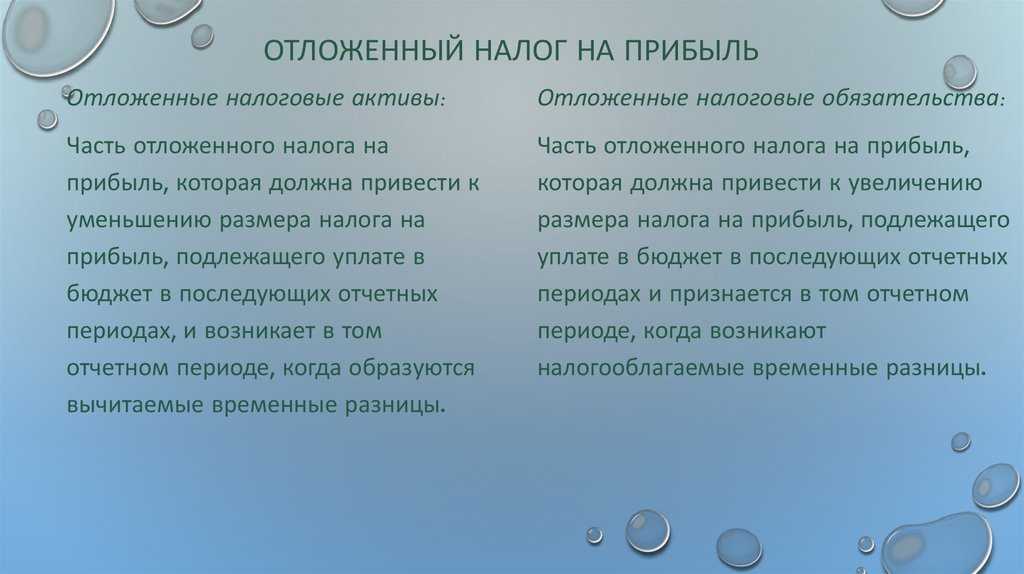

Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль в последующих отчетных периодах.

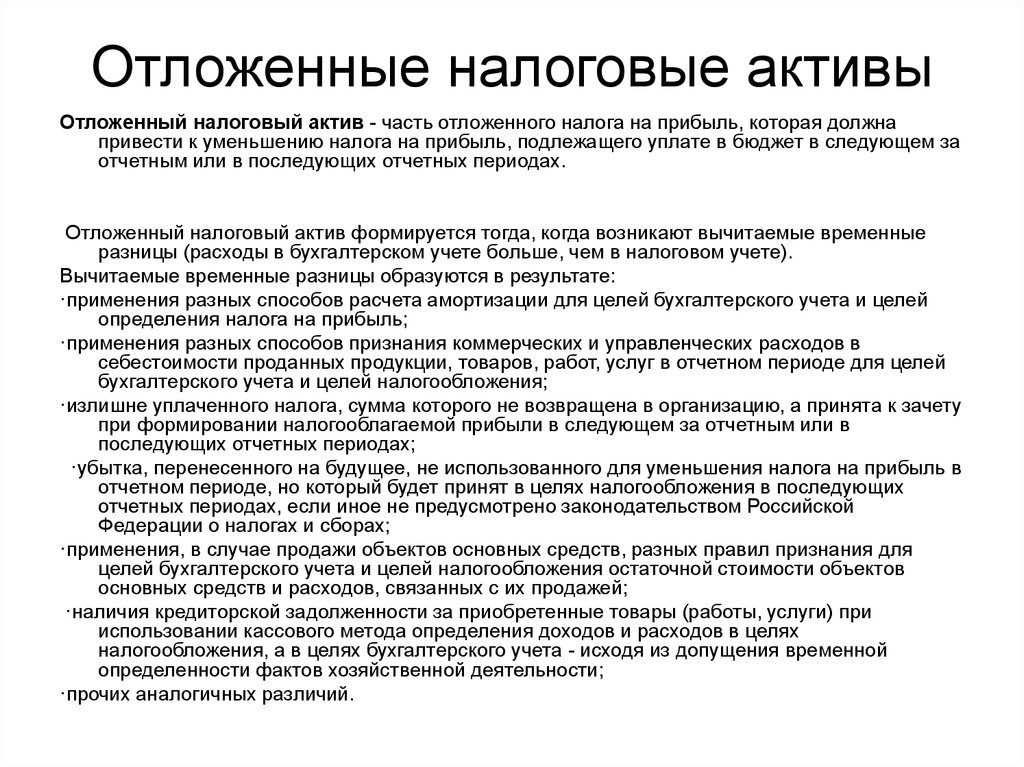

Иначе говоря, отложенный налоговый актив возникает, если прибыль до налогообложения в бухгалтерском учете меньше, чем в налоговом, и эта разница временная.

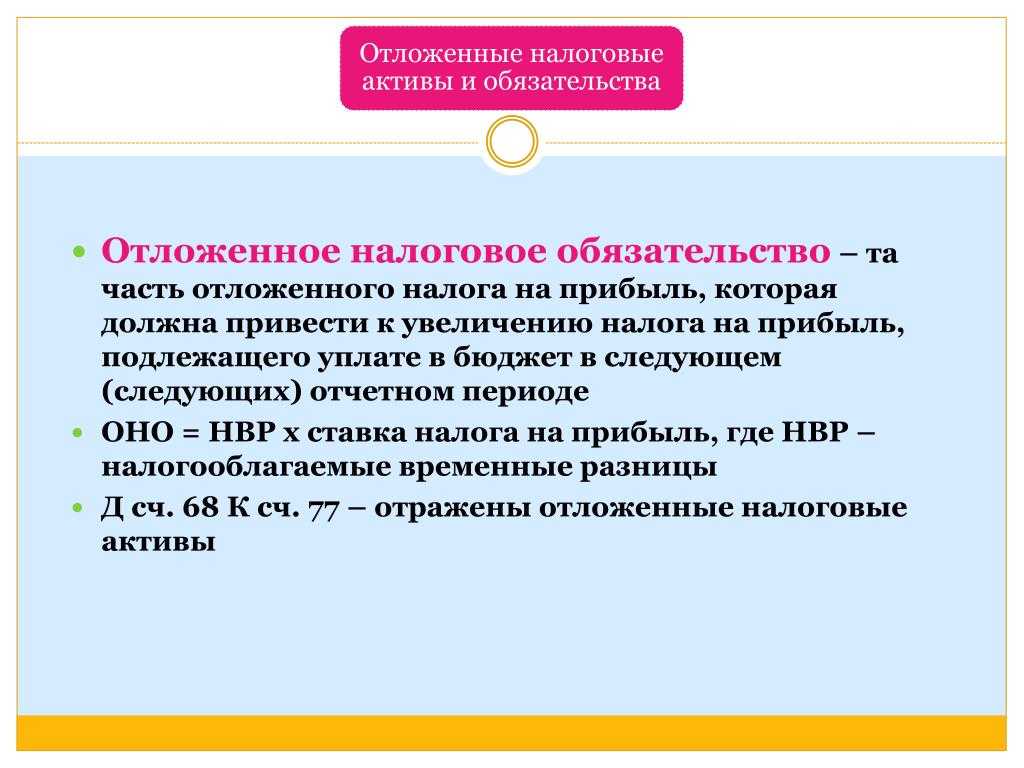

Отложенный налоговый актив = временная разница * ставка налога на прибыль.

В бухгалтерском учете отложенные налоговые активы отражаются на одноименном счете 09. В бухгалтерской отчетности отложенные налоговые активы отражаются по строке 1180 бухгалтерского баланса, по строке 2450 отчета о прибылях и убытках.

Компания Б начисляет амортизацию в бухгалтерском учете методом уменьшаемого остатка и она составила 150 тыс. руб., а для исчисления налога на прибыль – линейным методом, и она составила 50 тыс. руб. Других разниц между бухгалтерским и налоговым учетом нет. Прибыль до налогообложения по данным бухгалтерского учета равна 300 тыс. руб., налоговая база по налогу на прибыль, соответственно, 400 тыс. руб. Ставка налога на прибыль = 20%.

Разница между амортизацией в бухгалтерском и налоговом учете составила 100 тыс. руб. (= 150 тыс.руб. -50 тыс. руб.).

Эта временная разница, поскольку – по истечение срока полезного использования оборудование будет полностью самортизировано и в бухгалтерском и в налоговом учете;

Данная разница приводит к возникновению отложенного налогового актива, поскольку налоговая база больше прибыли до налогообложения в бухгалтерском учете.

Величина отложенного налогового актива = 20 тыс. руб. (временная разница 100 тыс. руб. * ставку налога на прибыль 20%).

Если расчет верный, величина налога на прибыль, рассчитанная по правилам ПБУ 18/02, будет равна величине налога, отраженной в налоговой декларации.

Текущий налог на прибыль (ПБУ18/02) = Условный расход по налогу на прибыль 60 тыс. руб. (прибыль до налогообложения по данным бухгалтерского учета 300 тыс. руб. * ставку налога на прибыль 20%) + Отложенный налоговый актив 20 тыс. руб. = 80 тыс. руб.

Текущий налог на прибыль (декларация) = Налоговая база 400 тыс. руб. * Ставку налога на прибыль 20% = 80 тыс. руб.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Важные соображения в отношении отложенных налоговых активов

Необходимо учитывать некоторые ключевые характеристики отложенных налоговых активов.Во-первых, начиная с 2018 налогового года, они могут переноситься на неопределенный срок для большинства компаний, но уже не могут быть перенесены обратно.3

Второе, что следует учитывать, – это то, как налоговые ставки влияют на стоимость отложенных налоговых активов. Если ставка налога повышается, это работает в пользу компании, потому что стоимость активов также повышается, что обеспечивает большую подушку для увеличения дохода. Но если ставка налога снизится, снизится и стоимость налогового актива. Это означает, что компания не сможет использовать все преимущества до истечения срока действия.

Как создаются отложенные налоговые активы

Не во всех случаях прибыль, которая фиксируется в бухгалтерском учете, соответствует той, о которой информация заносится в налоговые органы.

Зачастую можно столкнуться с тем фактом, что прибыль значительно меньше, а указанные суммы выравниваются с течением времени. Но до того момента, пока этого не произошло, появившуюся разницу нужно абсолютно правильно заносить в учет. Данную часть отложенного налога на доход, подлежащего к уплате в последующих отчетных периодах, именуют как ОНА. Зачем же так необходимы отложенные налоговые активы?

Такие активы сами по себе представляют довольно таки хитрый способ снижения суммы, идущей на счет дохода. Но они исчисляются исключительно в случаях, когда в текущем отчетном периоде возникают временные промежутки, о которых говорилось выше, при условии, что впоследствии ожидается обретение новых финансовых средств, иначе говоря — прибыли. В этот момент исчисляются такие активы довольно таки просто: существующая сумма налога на прибыль обычно умножается на временную по своему типу разницу

Самое важное при расчетах – это следить за суммой налога, которая при этом была установлена на отчетную точку. Временной промежуток или говоря иначе — временная разница — это такие образованные и подтвержденные в своей достоверности расходы и доходы, которые в свою очередь формируют определенную в бухучете прибыль, либо же издержки, по данному отчетному периоду

Они как раз и обязаны образовывать налоговую сводку по денежной прибыли по другим отчетным периодам. Появляться они могут в таких случаях:

- при использовании разных способов счета амортизации;

- дополнительной переплаты налогов на прибыль, который в свою очередь не был возмещен организации;

- издержек, которые были зачислены в будущие периоды;

- создание кредиторских долгов из-за покупки для личного пользования товаров и услуг, в случае пользования компанией кассового метода подсчета доходов и расходов, а также и в других установленных налоговыми законами случаях.

Учет знаний по поводу отложенных активов крайне нужен для бухгалтерского сбора, анализа, равно как и для подвода итогового обобщения информации, касающийся всех остальных совершаемых движений. Одно из возможных исключений это то, что временной отрезок в будущем вовсе не меняется — не пропадает, не растет и не уменьшается. В каких-то случаях, оценочный долг добровольно может выполнять и сама организация.

Хочется отдельно обратить внимание на показатели малого предприятия. Такие налоговые активы в бухучете рассчитываются описанным далее образом

Разницы возникающие за отчетный период, умножаются на существующую ставку налога на сумму прибыли и в расчет берется образованная вследствии этого величина. Бухгалтерия какой-либо организации обязана показать наличие сокращения, погашения или же полного исчезновения отложенного налогового актива, путем уменьшения условной прибыли или же расходов такого же отчетного отрезка времени. В данном случае, со счета обязаны списать определенную сумму, если сам объект актива выбыл из оборота. Должен быть отображен ОНА, который существенно увеличивает сумму фиксированного дохода или же расхода на данный отчетный период времени. Так ОНА, дают возможность либо понизить налоговые платежи, по причине переплаты суммы налога на прибыль по отчетному периоду, либо получить сумму компенсации за произведенную переплату.

В главных положениях, связанных с учетом налоговых выплат в бухгалтерской отчетности, существует понятие отложенного налогового актива. Данное понятие о таком виде обязательств и активов в РФ было создано отредактированным приказом Министерства финансов уже давно. В указе четко проводилась граница между отличиями в понятиях: «налоговый отложенный актив» и «налоговое отложенное обязательство». Первое из этих понятий подразумевает под собой уменьшение уплачиваемой суммы налога в моменты, следующие за отчетным. Однако на определенный отчетный момент времени сумма налоговой выплаты растет, отражаясь при этом на получении предприятием доли чистой прибыли. Отложенное налоговое обязательство, в свою очередь, оказывает прямо противоположное влияние, поскольку влечет за собой увеличение объема налоговой выплаты в периоды, которые следуют за отчетным, но при этом снижает их на момент самого отчета. Вследствие этого, у предприятия возникает возможность заполучения дополнительной доли чистой прибыли.

Текущий налог на прибыль

Все приведённые выше показатели используются для расчёта размера текущего налога на прибыль. Считается он достаточно просто: необходимо прибыль или убыток до налогообложения умножить на ставку по налогу на прибыль (20%).

То есть, все доходы за вычетом всех расходов умножаем на 0,2 и получаем условный доход по налогу на прибыль (УД).

А далее следует скорректировать этот показатель относительно имеющихся активов и обязательств согласно их определению:

- Условный доход нужно увеличить на суммы ПНО и ОНА (1), начисленных в текущем периоде, а также ОНО (2), погашенных в нём же

- Условный доход нужно уменьшить на суммы начисленных ПНА и ОНО (3), а также погашенных ОНА (4)

Формула имеет вид:

ТНП = УД + 1 + 2 – 3 – 4

где цифры – это условные обозначения параметров.

Полученная величина налога должна совпадать с исчисленной суммой налога согласно данным налогового учёта.

Пример

Прибыль до налогообложения составила 400 млн. рублей. Материальная помощь работникам – 5 млн. рублей. Накопления амортизации на имущество по данным БУ – 2 млн. рублей, а НУ – 3 млн. рублей. Получены на безвозмездной основе предметы мебели для офиса от контрагента для последующей реализации на сумму 1,5 млн. рублей. Расходы на командировки составили 10 млн.рублей, в том числе сверх норм – 2 млн. рублей.

Данные удобно привести в виде таблицы.

| Показатель | Бухгалтерский учёт (руб.) | Налоговый учёт (руб.) | Разница (руб.) |

|---|---|---|---|

| Материальная помощь | 5 000 000 | Не учитывается | 5 000 000 |

| Амортизация | 2 000 000 | 3 000 000 | 1 000 000 |

| Предметы мебели, полученные на безвозмездной основе для последующей реализации | 1 500 000 | Не учитываются | 1 500 000 |

| Командировки | 10 000 000 | 8 000 000 | 2 000 000 |

Рассчитаем текущий налог на прибыль

Зачем требуются отложенные налоговые активы?

Налоговые активы представляют собой метод снижения налогообложения на прибыль. Для вычисления их требуется актуальную сумму налога помножить на временные промежутки.

Временная разница представляет собой совокупность расходов и убытков, которые составляют прибыль, фигурирующую в отчете. Вместо прибыли могут быть убытки. Данные показатели являются основой для создания налоговой сводки. Формируются активы в следующих случаях:

- использование разных методик подсчета амортизации;

- внесение суммы налоговых отчислений, превышающих требуемую сумму. Актуально это в случае, если переплата не была возвращена предприятию;

- наличие убытка, переведенного в счет следующих периодов;

- появление кредиторских долгов, возникших вследствие покупки услуг или товаров;

- применение предприятием кассового метода расчета.

Отложенные активы нужно правильно учитывать. Требуется это для следующих целей:

- Сбор бухгалтерских данных.

- Сбор данных для проведения анализа.

- Возможность обобщенных итогов деятельности предприятия.

Наличие всех учтенных данных позволит обезопасить компанию при проведении налоговых проверок.

Налог на прибыль для обособленных подразделений в 1С

В этой статье речь пойдёт о корректном расчёте и уплате налога на прибыль для обособленных подразделений, а также формировании и сдачи отчётности, которая его касается. У данного налога много своих нюансов. Однако для начала рассмотрим само понятие подразделения организации, которое является обособленным. Обособленное подразделение организации – это то, которое территориально находится на некотором расстоянии от здания главного предприятия и, к тому же, на нём есть рабочие места стационарного типа, которые могут служить не менее месяца. Такая формулировка дана согласно 11-ой статье НК РФ.

Зачем требуются отложенные налоговые активы?

Налоговые активы представляют собой метод снижения налогообложения на прибыль. Для вычисления их требуется актуальную сумму налога помножить на временные промежутки.

Временная разница представляет собой совокупность расходов и убытков, которые составляют прибыль, фигурирующую в отчете. Вместо прибыли могут быть убытки. Данные показатели являются основой для создания налоговой сводки. Формируются активы в следующих случаях:

- использование разных методик подсчета амортизации;

- внесение суммы налоговых отчислений, превышающих требуемую сумму. Актуально это в случае, если переплата не была возвращена предприятию;

- наличие убытка, переведенного в счет следующих периодов;

- появление кредиторских долгов, возникших вследствие покупки услуг или товаров;

- применение предприятием кассового метода расчета.

Отложенные активы нужно правильно учитывать. Требуется это для следующих целей:

- Сбор бухгалтерских данных.

- Сбор данных для проведения анализа.

- Возможность обобщенных итогов деятельности предприятия.

Наличие всех учтенных данных позволит обезопасить компанию при проведении налоговых проверок.

Отражение в учете: проводки

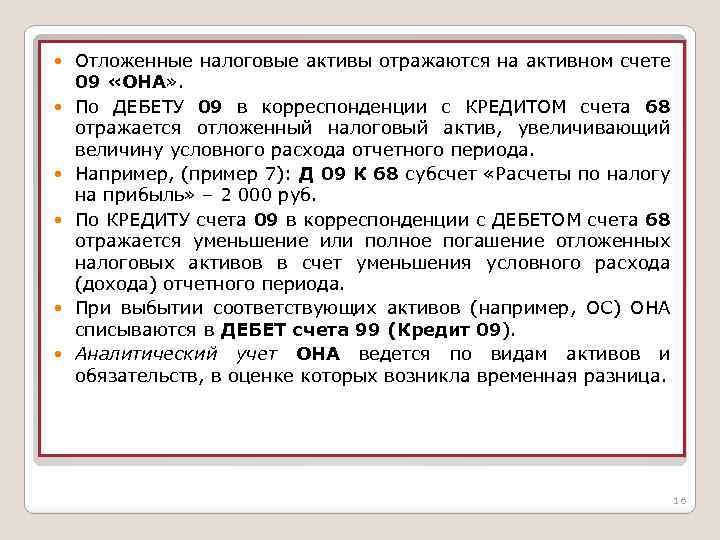

При признании отложенного налогового актива в бухучете делается запись по дебету счета 09 «Отложенные налоговые активы». Когда принятые суммы уменьшаются или погашаются полностью, то делается запись по кредиту данного бухсчета. Суммы списывайте с учета по мере их признания, в соответствии с требованиями ведения НУ (п. 14 ПБУ 18/02).

Типовые бухгалтерские проводки по ОНА:

| Содержание операции | Дебет | Кредит |

| Отражено признание ОНА в учете экономического субъекта | 09 | 68 |

| ОНА списаны с учета | 68 | 09 |

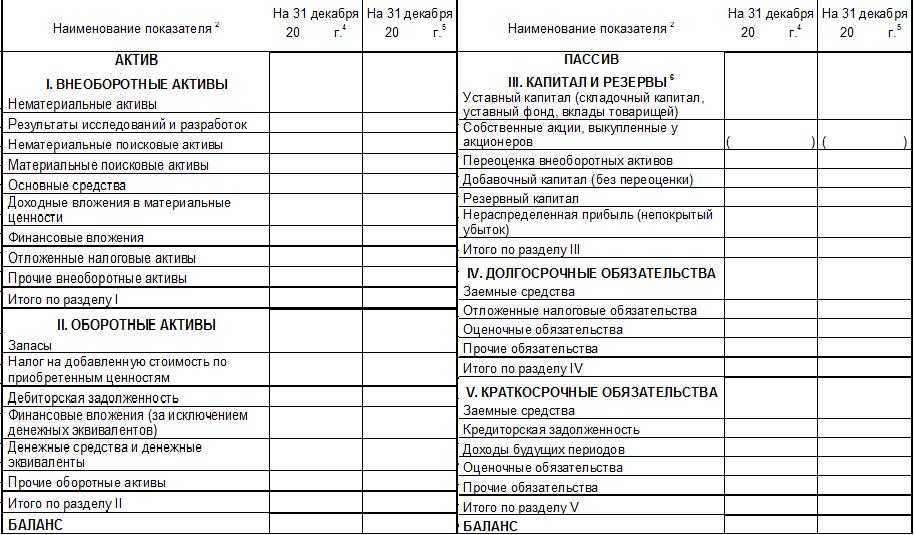

Если на конец календарного года по счету 09 числится остаток, то списывать его принудительно не нужно. То есть сч. 09 не нужно закрывать в конце финансового года перед реформацией баланса. Итоговый остаток на конец года отразите в соответствующих строках финансовой отчетности. Отложенные налоговые активы в балансе — это строка 1180.

Изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль»

В настоящей статье хочется также обратить внимание читателей на важные изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», внесенные Приказом Минфина РФ от 20.11.2018 года № 236н внесены изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Наибольшие изменения коснулись случаев возникновения временных разниц (п 11, п. 12 ПБУ 18/02). Случаи возникновения вычитаемых и налогооблагаемых временных разниц объединены в одном пункте 11 ПБУ 18/02, отражающем общие случаи возникновения для всех временных разниц, как вычитаемых, так и налогооблагаемых.

В связи с внесенными изменениями временные разницы могут образовываться в результате применения разных правил признания в бухгалтерском и налоговом учете при:

-

оценке первоначальной стоимости и амортизации внеоборотных активов;

-

формировании себестоимости проданной продукции, товаров, работ, услуг;

-

формировании доходов и расходов, связанных с продажей основных средств;

-

создании резервов по сомнительным долгам и иных резервов;

-

переоценке активов по рыночной стоимости для целей бухгалтерского учета;

-

обесценении финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других вложений;

-

отражении процентов, подлежащих уплате по кредитам и займам;

-

признании оценочных обязательств в бухгалтерском учете;

-

наличии убытка, перенесенного на будущее, не использованном для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах;

-

прочих аналогичных различиях.

Как видим, перечень временных разниц значительно расширен. Под временными разницами, в свете изменений, теперь будут пониматься не только доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) и налоговую базу по налогу в разных отчетных периодах, но и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу в других отчетных периодах.

В связи с чем, организациям надо будет определять временную разницу на отчетную дату как разность между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой при налогообложении.

Кроме того, изменен состав сведений, которые необходимо отразить в бухгалтерской (финансовой) отчетности В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах нужно будет раскрывать информацию:

-

об отложенном налоге на прибыль;

-

о величинах, объясняющих взаимосвязь между расходом (доходом) по налогу и показателем прибыли (убытка) до налогообложения;

-

иную информацию, которая необходима пользователям для понимания характера показателей, связанных с налогом на прибыль организаций.

Изменения применяются организациями, начиная с бухгалтерской (финансовой) отчетности за 2020 год. Однако начать применять изменения можно и раньше, отразив этот факт в бухгалтерской (финансовой) отчетности организации.

Что относят к ОНА

Согласно ПБУ 18/02, к ОНА следует относить ту часть отложенного налога на прибыль, которая в будущем приведет к уменьшению суммы фискального обязательства к уплате в государственный бюджет. Например, в следующем отчетном периоде или же в последующих периодах времени.

Если говорить простыми словами, то ОНА — это часть расходов предприятия, которые могут быть учтены в составе затрат, уменьшающих налогооблагаемую базу по налогу на прибыль, но в данном отчетном периоде их принять в полном объеме нельзя. Следовательно, такие расходы принимаются частично в этом отчетном периоде, а остаток переносится на последующие.

Также в состав ОНА можно отнести некоторые виды доходов компании, которые в НУ были приняты раньше, чем в бухучете. Такие доходы подлежат списанию при их принятии в БУ.

Что такое отложенный налоговый актив простыми словами

Во все времена в любых странах взгляды компаний – налогоплательщиков и государства на налогообложение были диаметрально противоположными. Компании заинтересованы в том, чтобы суммы начисленных налогов были минимальными, государство же, напротив, старательно закрывает все возможности ухода от уплаты налогов. Одно и то же событие, зафиксированное в хозяйственной деятельности компании, может быть по-разному расценено для учета прибыли.

Поэтому все доходы и расходы компаний в большинстве стран должны быть зафиксированы по двум стандартам ведения отчетности – бухгалтерскому и налоговому. Первый регулируется Правилами бухгалтерского учета 9/99 и 10/99, а второй статьей 25 НК РФ.

К примеру, если у компании высокие представительские расходы по роду деятельности, то принять их к учету для расчета налога на прибыль она сможет не в полной мере, так как законодательство ограничивает суммы таких расходов. Конечно, с точки зрения пресечения ухода от уплаты налогов с помощью завышения расходов законодательство работает хорошо, но что делать компаниям, действительно понесшим «неугодные» государству расходы?

В 2002 году вышел документ, описывающий правила учета при возникновении отклонений между двумя системами – ПБУ 18/02. Применение этого документа обязательно для компаний на ОСНО. Компании на УСНО могут выбирать, применять им стандарт или нет. ПБУ 18/02 раскрывает основные понятия и диктует алгоритмы, по которым следует действовать бухгалтеру.

На диаграмме показаны все возможные варианты разниц и соответствующих им активов.

Рисунок 1. Временные разницы и соответствующие им налоговые активы

Отражение в отчетности

Если по сч. 09 на 31 декабря отчетного года числится остаток, то его придется отразить в финансовой отчетности. Причем компания должна самостоятельно определить способ отражения информации в бухгалтерских отчетах.

В настоящее время допустимо применение двух способов: развернутый и сокращенный. Решение о том, какой из способов решила применять компания, необходимо указать в пояснительной записке к финансовой отчетности (бухбалансу и отчету о финансовых результатах). Рассмотрим, как отражать ОНА в балансе при каждом варианте.

Вариант № 1. Развернутый

Если компания приняла решение отражать информацию развернутом способом, то дебетовое сальдо по бухсчету 09 отразите в строке 1180.

Причины возникновения

Причин возникновения отложенных налоговых активов может быть много. Основные из них отражены в таблице ниже.

| № п/п | Причина | Характеристика | Примечания |

| 1 | Убытки бизнеса | Самый простой метод, с помощью которого создаются эти налоговые активы, — это ситуация, когда бизнес несет убытки. | Убыток компании может быть перенесен на будущие периоды и зачтен в счет прибыли последующих лет, что уменьшит налоговые обязательства. Следовательно, такой убыток является активом или отложенным налоговым активом. |

| 2 | Различия в методе амортизации в бухгалтерском и налоговом учете |

Создается из-за различий в методах амортизации в бухгалтерском и налоговом учетах этот. |

Существует два метода начисления амортизации: прямой и двойной. При втором методе расходы по амортизации велики в самом начале срока, далее они уменьшаются. Компания будет платить больше налогов, чем указано в ее бухгалтерских книгах. Таким образом, он будет отражать отложенные налоговые активы в балансе. |

| 3 | Различия в норме амортизации в целях бухгалтерского и налогового учета | Не только метод амортизации, но и норма амортизации может вызвать возникновение этого налогового актива. | Например, если для целей налогообложения используется норма амортизации 20%, а для целей бухгалтерского учета — ставка 15%, это приведет к разнице в фактических уплаченных налогах и налоге в отчете о финансовых результатах. Таким образом, компания будет отражать отложенные налоговые активы в балансе. |

| 4 | Отражение расходов | Отложенные налоговые активы также могут образовываться, когда расходы отражаются в отчете о финансовых результатах до их признания в налоговом отчете. | Например, некоторые юридические расходы не рассматриваются как расходы и, следовательно, не включаются сразу в налоговую отчетность, однако они отражаются как расходы в отчете о прибылях и убытках. |

| 5 | Отражение доходов | Иногда выручка признается в одном периоде для целей налогообложения, а в другом периоде для целей бухгалтерского учета. | Если выручка признается для целей налогообложения до того, как она будет сделана в бухгалтерском учете, компания будет платить налог с такой высокой выручки и, таким образом, будет создавать этот налоговый актив. |

| 6 | Гарантии | Гарантии являются одним из наиболее распространенных примеров активов по отложенному налогу. | Допустим, выручка электротехнической компании составляет 5 млн. руб., а расходы — 3 млн. руб., прибыль — 2 млн. руб. Тем не менее, расходы разделились на 2,5 млн. руб. на стоимость проданных товаров, общие расходы и т. д., 0,5 млн. руб. на будущие гарантии и возвраты.Налоговые органы не рассматривают будущие гарантии и возвраты как расходы, поскольку эти расходы не были понесены, а только были учтены. Таким образом, компания не может вычесть такие расходы при расчете налогов и, следовательно, должна платить налог также на 0,5 млн. руб. Следовательно, эта сумма будет частью отложенных налоговых активов в балансе. |

| 7 | Безнадежные долги | Другой пример отложенных налоговых активов — безнадежная задолженность. | Предположим, что у компании есть балансовая прибыль в размере 10 000 т.р. за финансовый год, который включает резерв в размере 500 т.р. как безнадежный долг. Однако для целей налогообложения этот безнадежный долг не учитывается, пока он не будет фактически списан. Таким образом, компания должна будет заплатить налог на 10 500 т.р. и, следовательно, создать этот налоговый актив. |

Литература

- Анализ в управлении финансовым состоянием коммерческой организации / Н.Н. Илышева, С.И. Крылов. М.: Финансы и статистика; ИНФРА-М, 2008. 240 с.: ил.

- Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности коммерческой организации: Учеб. пособие для студентов вузов, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит», 080105 «Финансы и кредит». М.: ЮНИТИ-ДАНА, 2007. 431 с.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. М.: Эксмо, 2007. 112 с.

- Новые Положения по бухгалтерскому учету. 10-е изд., перераб. и доп. М.: Проспект, 2009. 192 с.

- Приказ Минфина России от 22.07.2003 N 67н «О формах бухгалтерской отчетности организаций».

С.И.Крылов

Д. э. н.,

профессор

кафедры бухгалтерского учета и аудита

Уральского государственного

технического университета — УПИ

имени первого Президента России

Б.Н.Ельцина

Примеры возникновения ВНР

Временные налоговые разницы образуются в результате, например, применения разных способов начисления амортизации для целей бухгалтерского учета и определения налога на прибыль: сумма начисленных расходов в бухгалтерском учете будет меньше, чем в налоговом учете.

Еще один случай: применение в налоговом учете амортизационной премии. Или в случае применения различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения.

Бывают и другие операции, в результате которых возникают временные разницы.

Пример 1. Амортизация

В январе 2021 года организация приняла к учету основное средство, оно было введено в эксплуатацию со стоимостью 600 000 рублей (в том числе НДС 20% – 100 000 руб.).

В бухгалтерском учете определен способ начисления амортизации – линейный, в налоговом учете – нелинейный. Срок полезного использования ОС – 5 лет.

В целях налогообложения прибыли основное средство отнесено организацией к четвертой амортизационной группе, для которой месячная норма амортизации нелинейным способом равна 4,8 (п. 5 ст. 259.2 НК РФ).

Амортизация начинает начисляться в БУ и НУ с февраля 2021 года (см. таблицу 1).

Налогооблагаемая временная разница составит 15 666,67 (24 000 – – 8333,33) рублей.

Из-за разницы налоговая прибыль становится меньше, чем бухгалтерская (прибыль по НУ < Прибыли по БУ), поэтому у организации возникает отложенное налоговое обязательство в сумме 3133,33 (15 666, 67 ´ 20%) рублей. Бухгалтеру нужно сделать следующую проводку:

Дебет 68, субсчет «Налог на прибыль» Кредит 77 «Отложенное налоговое обязательство»

– 3 133,33 рублей, отражена сумма ОНО (15 666,67 руб. ´ 20%).

Пример 2. Амортизационная премия

В январе 2021 года организация приняла к учету основное средство, оно было введено в эксплуатацию со стоимостью 1 320 000 рублей (в том числе НДС 20% – 220 000 руб.).

В бухгалтерском учете определен способ начисления амортизации – линейный, в налоговом учете также линейный.

Срок полезного использования ОС – 5 лет, норма амортизации – 0,01667.

Учетной политикой организации для третьей – седьмой амортизационных групп предусмотрено применение амортизационной премии в размере 30% от первоначальной стоимости. Первоначальная стоимость составляет 1 100 000 (1 320 000 – 220 000) рублей.

Амортизация начинает начисляться в БУ и НУ с февраля 2021 года (см. таблицу 2).

Налогооблагаемая временная разница составит 324 522 (330 000 + + 12 782 – 18 260) рублей.

Из-за временной разницы налоговая прибыль становится меньше, чем бухгалтерская (прибыль по НУ < прибыли по БУ), поэтому у организации возникает отложенное налоговое обязательство в сумме 64 904,4 (324 522 ´ ´ 20%) рублей. Проводка в этом случае будет такой:

Дебет 68, субсчет «Налог на прибыль» Кредит 77 «Отложенное налоговое обязательство»

– 64 904,4 рублей, отражена сумма ОНО (324 522 руб. ´ 20%).

Пример 3. Кассовый метод

Предприятие для целей налогообложения применяет кассовый метод, товар контрагенту организацией был поставлен в феврале 2021 года на сумму 540 000 рублей (в том числе НДС), а деньги за него пришли только в апреле 2021 года.

В бухгалтерском учете доходы от продажи организация отразила в феврале 2021 года, в то время как в налоговом учете эти доходы будут показаны только в налоговой базе по налогу на прибыль за полугодие 2021 года (см. таблицу 3).

Налогооблагаемая временная разница в феврале 2021 года составит 450 000 рублей.

Из-за нее налоговая прибыль становится меньше, чем бухгалтерская (прибыль по НУ < прибыли по БУ), поэтому у организации возникает отложенное налоговое обязательство в сумме 90 000 (450 000 ´ 20%) рублей.

Дебет 68, субсчет «Налог на прибыль» Кредит 77 «Отложенное налоговое обязательство»

– 90 000 рублей, отражена сумма ОНО (450 000 руб. ´ 20%).