- Пример расчета выплат

- О калькуляторе страховых взносов с зарплаты

- РСВ за 3 квартал 2022: новая форма отчета

- Тарифы страховых взносов в «1С:Зарплате и управлении персоналом 8» (ред. 3)

- Тариф страховых взносов на ОПС, ОМС, ОСС

- Тариф страховых взносов на ОСС НС и ПЗ

- Регистрация СКЕ

- Сотрудник работает в головном и обособленном подразделениях

- Занижение базы по взносам наказывается денежным штрафом

- Применение пониженных тарифов: кто может рассчитывать на льготы?

- Уменьшение суммы налогов за счет страховых взносов

- Взносы ИП на УСН

- ИП на ЕНВД

- УСН и ЕНВД

- Общая система налогообложения

- Заключение

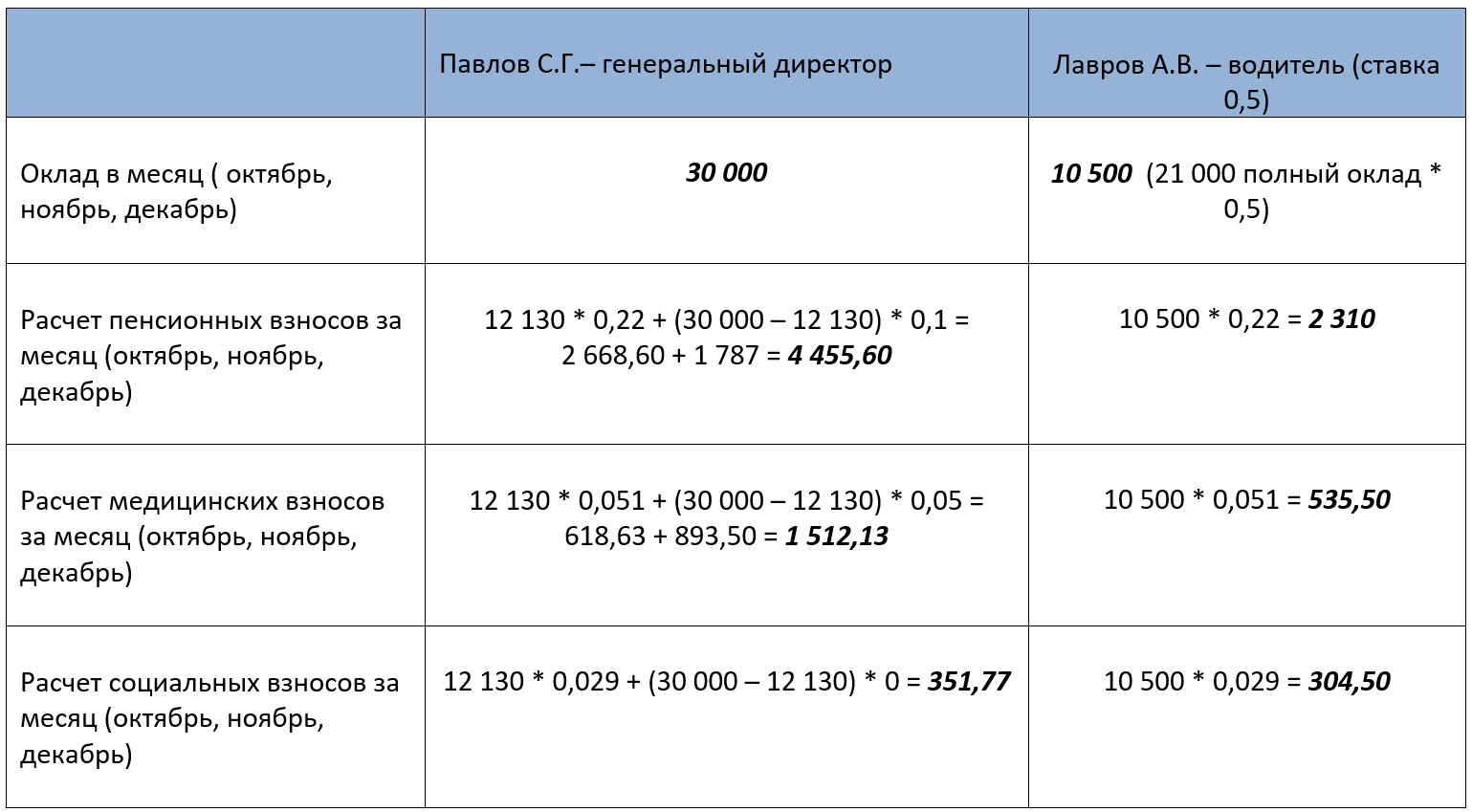

Пример расчета выплат

Приведем один пример расчетов для того, чтобы было понятно, откуда берутся данные проценты и в какие фонды они отправляются.

Допустим, у лица стандартная зарплата – 70 тысяч рублей за один месяц. Она включает в себя оклад – 45 тысяч рублей, отпускные – 13 тысяч рублей и больничный – 12 тысяч. Заработная плата за нетрудоспособный период не включается в обычную ставку, и потому делаем следующие расчеты:

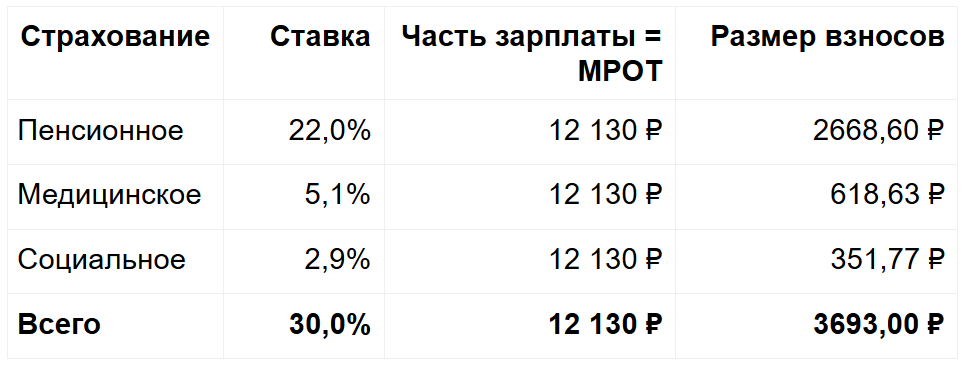

70 – 12 = 58 тысяч рублей

Из этой цифры будут вычитаться все страховые взносы. То есть получается следующая картина:

- 58 000 * 22% = 12 760 рублей (в пенсионный фонд)

- 58 000 * 2,9% = 1 682 руб. (в фонд социального страхования)

- 58 000 * 4% = 2 320 руб. (взяли среднюю величину для страхования от несчастного случая)

- 58 000 * 5,1% = 2 958 руб. (в фонд медицинского страхования)

Получается, что выплаты составляют 19 720 рублей.

В заключение отметим, что страховые взносы – неотъемлемая часть расходов, на которые должны рассчитывать как сотрудники компании, так и руководитель, поскольку именно они в дальнейшем могут обезопасить человека и предложить ему стабильную пенсию и бесплатное лечение, доступные как гражданам России, так и иностранцам.

Напишите свой вопрос в форму ниже

О калькуляторе страховых взносов с зарплаты

Калькулятор страховых взносов с заработной платы предназначен, в большей степени, для облегчения работы бухгалтеров. Калькулятор существенно снизит затраты времени на расчет страховых взносов и позволит бухгалтеру избежать ошибок, которые, в свою очередь, могут привести к начислению пени, штрафным санкциям и необходимости в исправлении отчетности.

Расчет страховых взносов – это кропотливая работа с учетом множества переменных.

Потребуется учесть общую сумму вознаграждения, облагаемую базу, периоды нетрудоспособности.

В равной степени калькулятор будет полезен и работникам, желающим проверить правильность вычетов из своей зарплаты.

Работодатели перечисляют за своих работников четыре вида страховых взносов:

- В ПФР;

- в фонд медицинского страхования;

- в фонд социального страхования. Взносы в ФСС подразделяются на взносы на случай нетрудоспособности и взносы на несчастные случаи на производстве и профессиональные заболевания.

Перечисление происходит путем вычета сумм взносов из заработной платы работников. Так, в соответствии со ст. 419 НК РФ:

- работодатель – организация или ИП, отчисляют страховые взносы из заработной платы работникам или из вознаграждения по договорам гражданско-правового характера);

- индивидуальные предприниматели, нотариусы, адвокаты, оценщики и иные физические лица, перечисляют страховые взносы за себя.

Размер страховых взносов определяется исходя из облагаемой базы, то есть совокупности всех полученных работником вознаграждений, в том числе и вознаграждений за работу, выполненную по договорам гражданско-правового характера.

В соответствии со ст. 422 НК РФ, совокупность вознаграждений, то есть облагаемая база, может быть понижена путем исключения из нее:

- пособий по листкам нетрудоспособности;

- пособий по беременности и родам;

- пособий, назначаемых по уходу за ребенком до полутора лет;

- оказанной материальной помощи в сумме до 4 тыс. рублей;

- выплат при увольнении, за исключением суммы компенсации за неиспользованный отпуск.

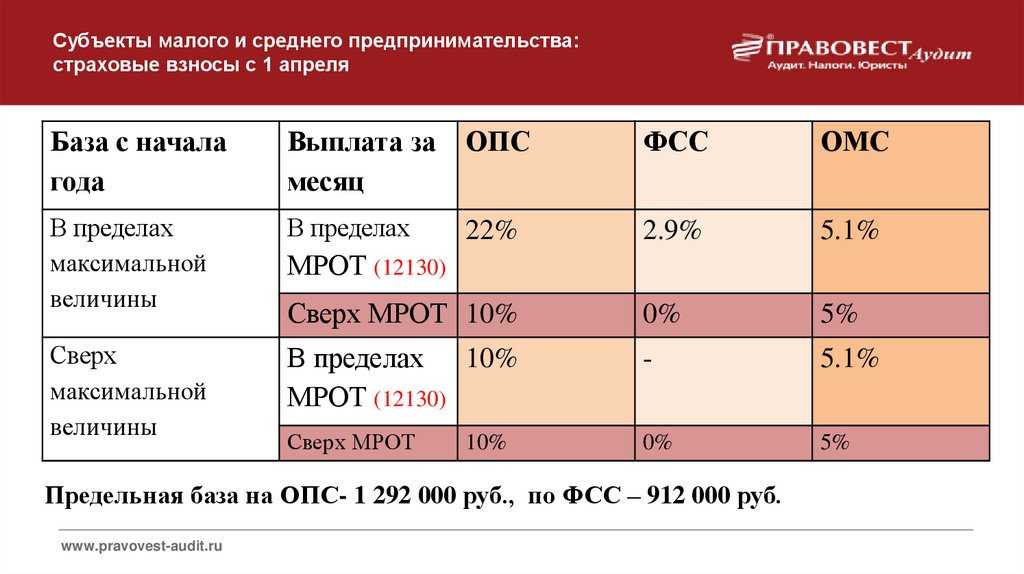

Постановлением №1378 Правительства РФ от 15 ноября 2017 года, для плательщиков страховых взносов были установлены следующие предельные величины базы для расчета страховых взносов:

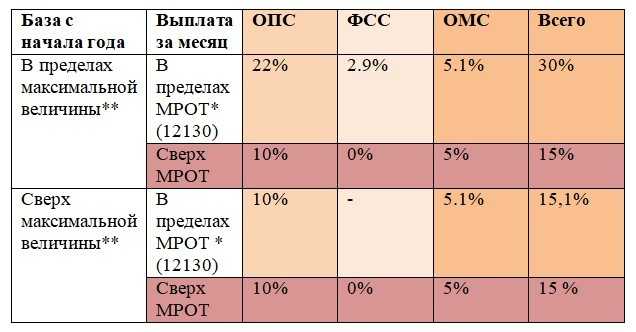

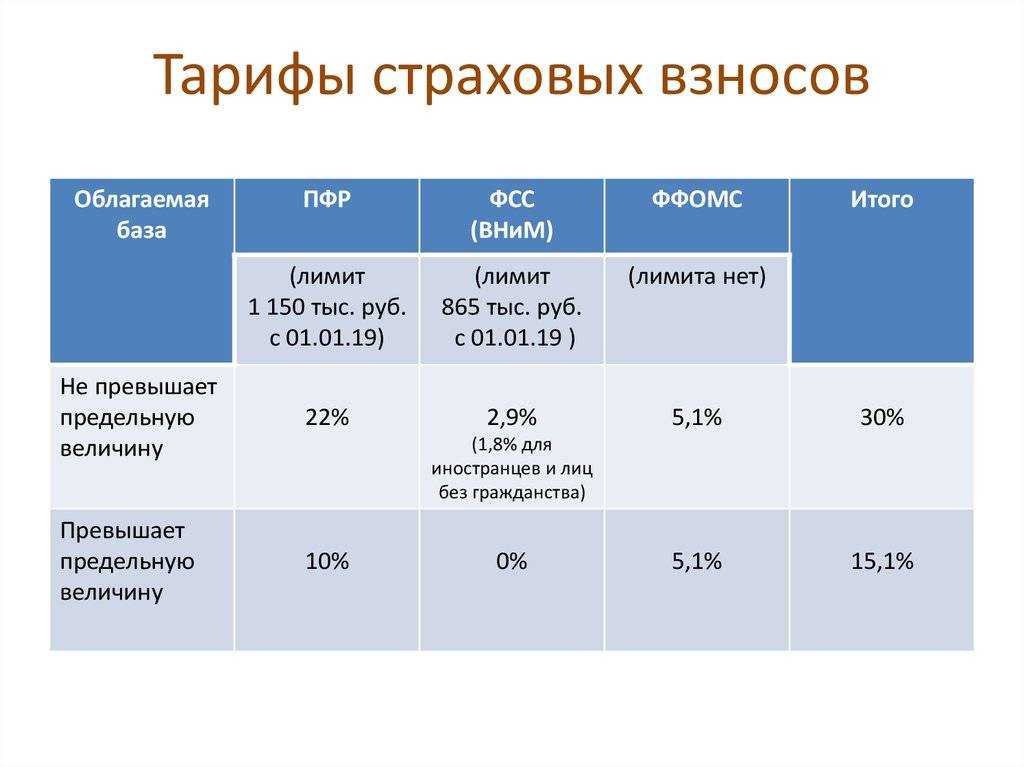

- 912 000 рублей при расчете взносов на обязательное социальное страхование;

- 1 292 000 рублей на обязательное пенсионное страхование.

Предельная база по взносам на медицинское страхование упразднена с 2015 года.

Если совокупное вознаграждение работника превышает предельную величину базы, то:

- работнику не начисляются взносы на ОСС на случай временной нетрудоспособности и в связи с материнством;

- взносы в ПФР начисляются по тарифу 10%.

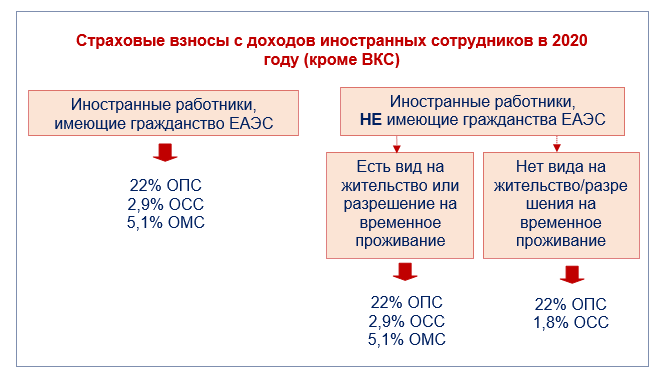

В соответствии со ст. 426 НК РФ работодатели производят расчеты страховых взносов по следующим тарифам:

- 22% в пределах установленной величины базы;

- 10% – если сумма вознаграждений превышает предельную величину;

- 2,9% в ФСС на случай временной нетрудоспособности и в связи с материнством, если совокупное вознаграждение менее или равно предельной величине базы;

- 5,1% на ОМС.

В совокупности размер страховых выплат для большинства плательщиков составляет 30% от общего размера вознаграждения.

РСВ за 3 квартал 2022: новая форма отчета

Правительство изменило действующий бланк РСВ в конце 2021 года. Федеральная налоговая служба утвердила новую форму расчета по страховым взносам, порядок ее заполнения и электронный формат (приказ ФНС от 06.10.2021 № ЕД-7-11/875@). Впервые новый бланк применялся при представления РСВ за отчетный период первый квартал 2022 года.

По прежнему индивидуальные предприниматели и компании с численностью более 10 человек предоставляют отчет в электронном виде. Остальные имеет право подать бумажный вариант Расчета страховых взносов за 9 месяцев 2022 года. Бланк, актуальный для представления в ИФНС , можно скачать ниже.

Скачать бланк РСВ за 3 квартал 2022 года : новая форма ( КНД 1151111) в формате PDF.

Представить в налоговую инспекцию РСВ за Ⅲ квартал 2022 года необходимо не позже 31 октября 2022 года (30 октября — выходной день, поэтому срок сдачи переносится на первый рабочий день после выходных).

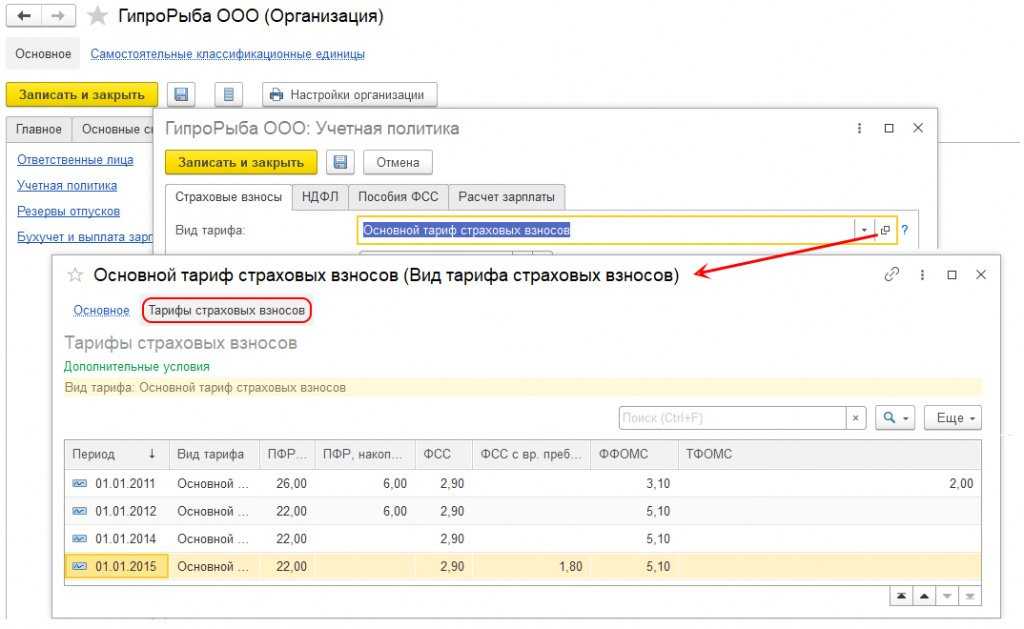

Тарифы страховых взносов в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Тариф страховых взносов на ОПС, ОМС, ОСС

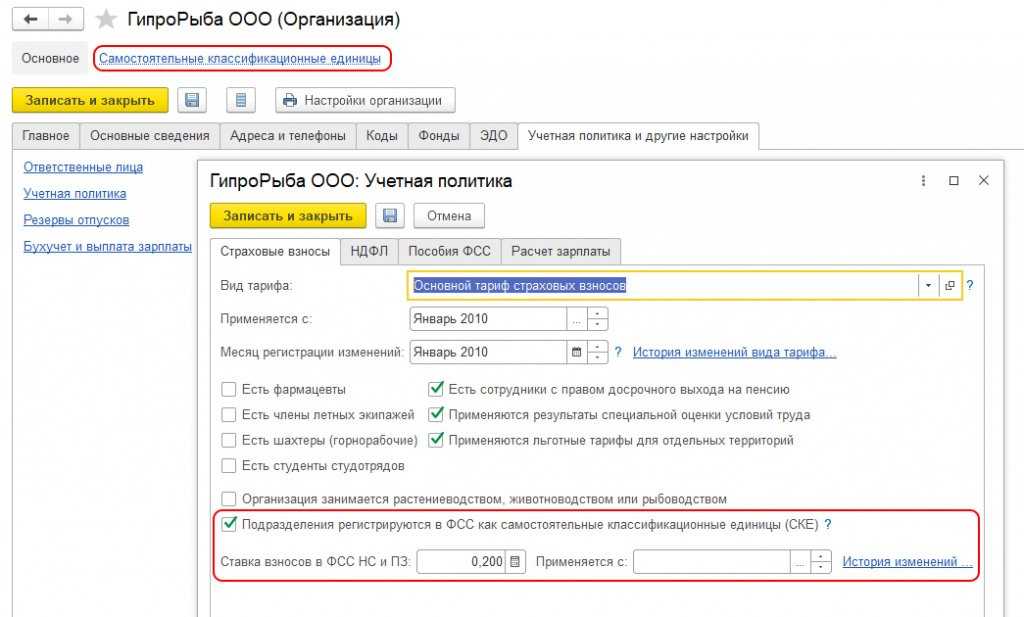

Тариф страховых взносов на ОПС, ОМС, ОСС в программе «1С:Зарплата и управление персоналом 8» редакции 3 необходимо указать при настройке Учетной политики организации (меню Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика) на закладке Страховые взносы в поле Вид тарифа.

Ознакомиться с конкретными ставками взносов по ОПС, ОМС, ОСС можно в карточке выбранного тарифа (справочник Тарифы страховых взносов) на закладке Тарифы страховых взносов (рис. 1).

Рис. 1. Справочник «Тарифы страховых взносов»

Тариф страховых взносов на ОСС НС и ПЗ

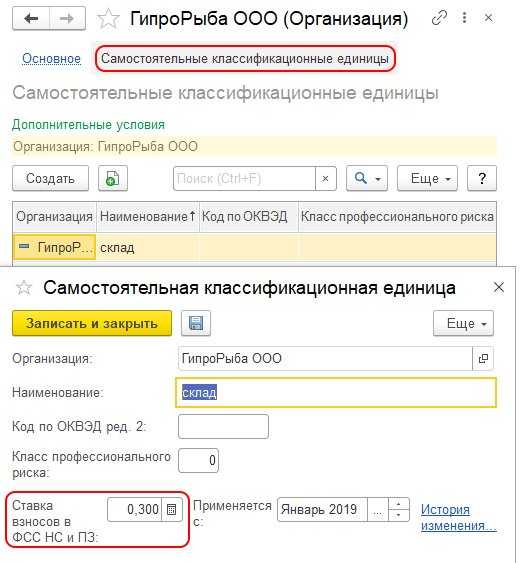

В программе «1С:Зарплата и управление персоналом 8» редакции 3 тариф страховых взносов на ОСС НС и ПЗ необходимо установить при настройке Учетной политики организации (меню Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика) на закладке Страховые взносы в поле Ставка взносов в ФСС НС и ПЗ (см. рис. 2).

Рис. 2. Ставка взносов в ФСС на ОСС НС и ПЗ

Регистрация СКЕ

Функциональность, необходимая для регистрации в программе СКЕ и расчета взносов по установленным для СКЕ ставкам, подключается на этой же закладке Страховые взносы флагом Подразделения регистрируются в ФСС как самостоятельные классификационные единицы (СКЕ), см. рис. 2.

Переход к справочнику Самостоятельные классификационные единицы возможен на одноименной закладке в карточке Организации. В карточке Самостоятельные классификационные единицы (рис. 3) указываются Код по ОКВЭД ред. 2 и Класс профессионального риска, которые определяют тариф и устанавливаются на указанную дату.

Рис. 3. Справочник «Самостоятельные квалификационные единицы»

В рамках выбранного тарифа взносов для СКЕ может изменяться ставка взносов. Ставка взносов в ФСС НС и ПЗ хранится вместе с историей ее изменения для тарифа.

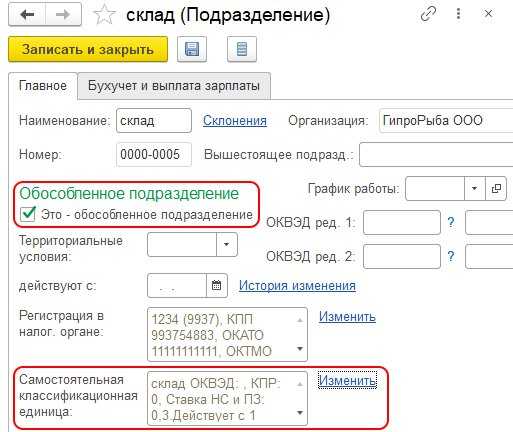

Указать, что подразделение выделено в СКЕ, в программе можно только для обособленных подразделений. Если в карточке Подразделения установлен флаг Это — обособленное подразделение, то доступна для заполнения и редактирования карточка Самостоятельной классификационной единицы (рис. 4).

Рис. 4. СКЕ в карточке обособленного подразделения

Сотрудник работает в головном и обособленном подразделениях

Ситуация: как рассчитать страховые взносы, если сотрудник одновременно работает в головном отделении организации и в обособленном подразделении, выделенном на отдельный баланс?

Рассчитывайте взносы отдельно по каждому подразделению организации.

Страховые взносы нужно рассчитать и уплатить по местонахождению обособленного подразделения, если это подразделение:

находится на территории России;

имеет отдельный баланс;

имеет расчетный (лицевой) счет;

начисляет выплаты и другие вознаграждения в пользу физических лиц.

Если хотя бы одно из этих условий не выполняется, то страховые взносы по обособленному подразделению рассчитывайте и перечисляйте во внебюджетные фонды по местонахождению головного отделения организации.

Такой порядок следует из положений частей 11–14 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ.

Суммы страховых взносов, которые организация платит по месту обособленного подразделения, определяйте исходя из суммы выплат, начисленных сотруднику этим обособленным подразделением, с учетом сумм, начисленных в его пользу в головной организации. По месту учета головной организации страховые взносы платите за минусом взносов по обособленному подразделению. То есть если сотрудник одновременно работает в головном отделении и в обособленном подразделении, выделенном на отдельный баланс, страховые взносы с его выплат рассчитайте по отдельности:

с доходов, полученных в головном отделении организации, – по местонахождению головного отделения;

с доходов, полученных в обособленном подразделении, – по местонахождению обособленного подразделения.

При этом совокупная сумма выплат в пользу такого сотрудника (для перехода на пониженные страховые тарифы или для прекращения начисления взносов) определяется в целом по организации. В 2016 году эта сумма составляет:

718 000 руб. – для расчета взносов на социальное страхование (ФСС России);

796 000 руб. – для расчета взносов на пенсионное страхование (ПФР).

Это следует из положений постановления Правительства РФ от 26 ноября 2015 г. № 1265 и письма Минтруда России от 26 февраля 2013 г. № 17-3/326.

В таком же порядке начисляйте страховые взносы, если в течение года сотрудник был уволен из одного подразделения организации и принят на работу в другое подразделение той же организации (письмо ФСС России от 18 декабря 2012 г. № 15-03-11/08-16893).

Занижение базы по взносам наказывается денежным штрафом

С 01.01.2017 года положения статьи 120 НК, устанавливающей наказание за грубые нарушения правил учета доходов/расходов и объектов налогообложения, распространяются на базу по страховым взносам.

Письмо Минфина от 26.05.2017

Если грубые нарушения правил учета объектов обложения страховыми взносами повлекли занижение базы по взносам, страхователю грозит штраф в размере 20% от суммы неуплаченных страховых взносов, но не менее 40 тысяч рублей. Грубым нарушением считается отсутствие первичных документов или регистров бухгалтерского/налогового учета. А также систематическое (два раза и более в течение календарного года) несвоевременное или некорректное отражение операций в бухучете, регистрах налогового учета и в отчетности.

Применение пониженных тарифов: кто может рассчитывать на льготы?

Российским законодательством регламентирована возможность применения сниженных тарифов для некоторых категорий предприятий-работодателей. Величины этих тарифов различны для разных компаний и зависят от деятельности, которой они занимаются. Размеры тарифов перечислены в 1-й части ст. 58 З-на № 212-ФЗ. Это весьма пространный реестр, который вмещает целый ряд плательщиков, имеющих право использования льгот. В таблице представлен список предприятий, деятельность которых позволяет применять льготные тарифы при расчете социальных отчислений.

| Компании, имеющие право на применение льготных тарифов | ПФР

% |

ФСС

% |

ФФОМ

%С |

| Предприятия, работающие на ЕСХН, сельхозпроизводители, общественные представительства инвалидов | 21 | 2,4 | 3,7 |

| Партнерства, организованные бюджетными, некоммерческими учреждениями, IT-компании, др. | 8 | 4 | 2 |

| Компании и ИП, работающие на патенте и УСН по видам деятельности, перечисленным в законе, предприниматели-фармацевты на ЕНВД, некоммерческие организации на УСН, предприятия, работающие в сфере социального обеспечения, разработок НИОКР, здравоохранения, культуры, благотворительного направления | 20 | ||

| Предприятия-участники проекта «Сколково» | 14 |

В пункте 8, ч. 1 ст. 58 опубликован список видов деятельности, по которым установлено применение льготных тарифов. Организациям и ИП, работающим с любым из них, дано право не насчитывать отчисления по социальному и медицинскому страхованию, а для взносов в ПФР установлена ставка 20%. Предельный доход для расчета отчислений – 711 тыс. руб. На полученные доходы, сверх этого размера, взносы не насчитываются. Законодателями установлены и некие ограничительные барьеры, которые должны быть применены для реализации предприятиями права на использование льготных тарифов.

Рассмотрим расчет страховых взносов по льготным тарифам на нескольких следующих примерах.

1. С годового дохода работника предприятия – сельхозтоваропроизводителя, имеющего право на льготный расчет в сумме 264 000 руб. отчисления составили:

• в ПФР:

264 000 * 21% = 55 440 руб.

• в ФСС:

264 000 * 2,4% = 6336 руб.

• в ФФОМС:

264 000 * 3,7% = 9768 руб.

Итого: 71 544 руб.

2. С зарплаты работника предприятия сферы соцобеспечения, ведущего деятельность, подпадающую под применение льгот в сумме 210000 руб., должны быть насчитаны взносы:

• в ПФР:

210 000 * 20% = 40 500 руб.

Итого: 40 500 руб.

3. С годового дохода сотрудника IT-компании в сумме 547 000 руб. сделаны отчисления:

• в ПФР:

547 000 * 8% = 43 760 руб.

• в ФСС :

547 000 * 4% = 21 880 руб.

• в ФФОМС:

547 000 * 2% = 10 940 руб.

Итого: 76 580 руб.

Еще одно нововведение с начала текущего года – суммы взносов при уплате не округляются до рублей, как было принято раньше, а насчитываются и уплачиваются в рублях и копейках, не создавая при расчетах с фондами мизерных переплат.

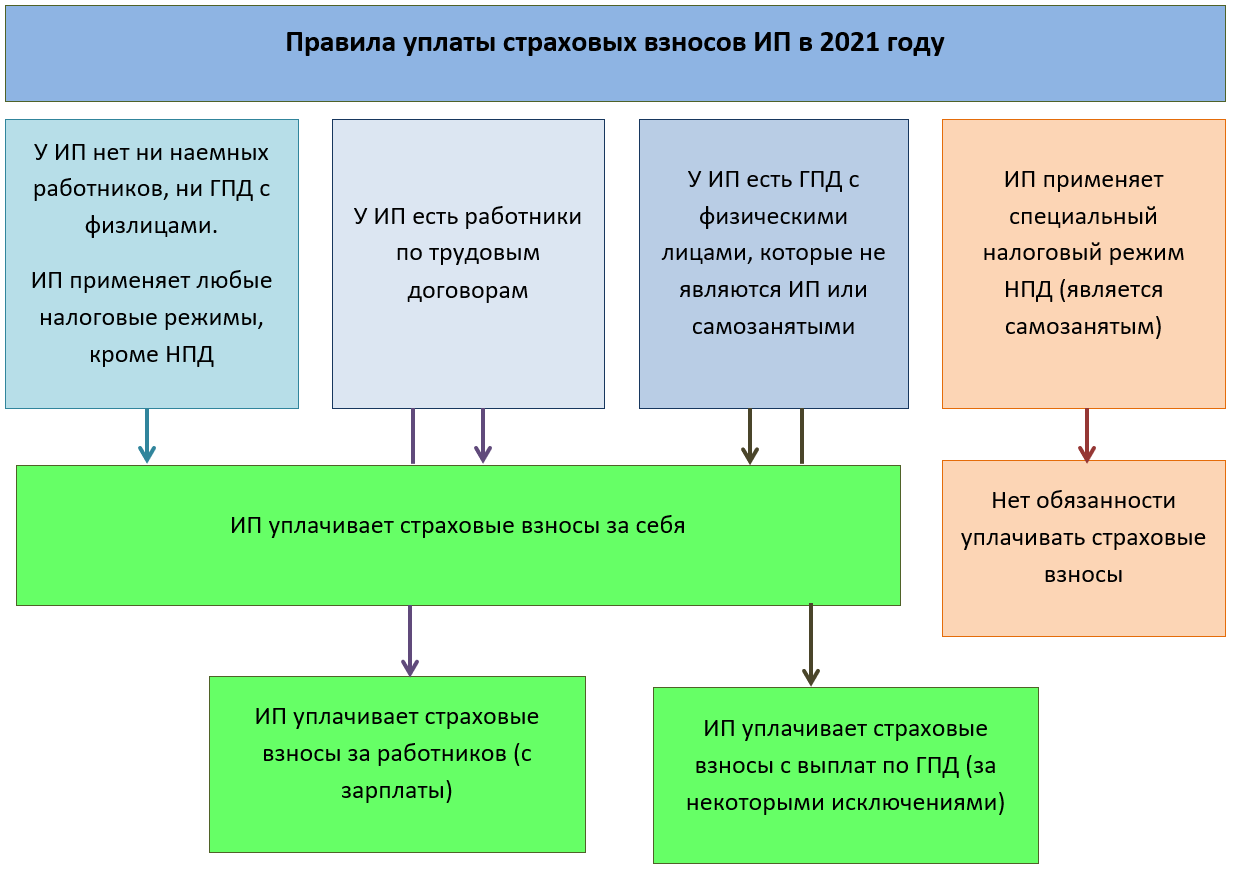

Уменьшение суммы налогов за счет страховых взносов

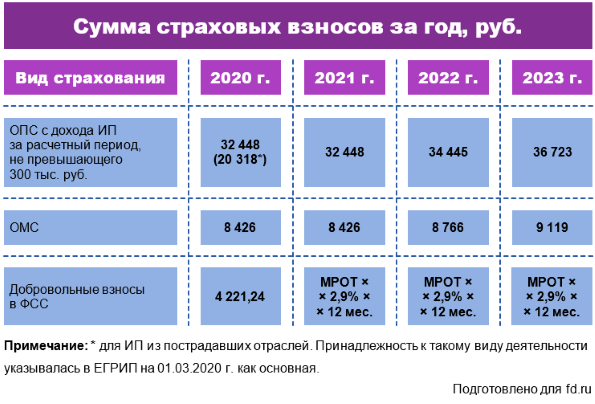

Пенсионные отчисления ИП можно использовать для уменьшения налога. Это выгодно, потому что помогает сокращать налог на 32 тысячи. Для малого бизнеса это может означать полное обнуление выплат. В разных режимах это работает немного по-разному.

Взносы ИП на УСН

Налогоплательщики на упрощённом налогообложении платят авансовые платежи раз в 4 месяца и налог на прибыль по итогам года. Им разрешается использовать личные взносы на страхование для уменьшения сумм выплат, причём несколькими вариантами. Когда предприниматель переводит на страхование небольшими суммами раз в квартал, каждый авансовый платёж можно сократить. Если же весь объём выплат ИП вносит в декабре, можно сократить итоговый платёж сразу на 32 385 рублей. Это действительно для предпринимателей, работающих полностью самостоятельно.

Каким образом это реализуется на практике? Предположим, за квартал бизнесмен на УСН заработал 115 тысяч. Страховые взносы он решил выплатить 3 частями по 10 795. В ФНС он платит 6% своего дохода, то есть за квартал внесёт 115 000 х 6% = 6 900 рублей. Если он уже заплатил 10 795 рублей, аванс по налогу можно не платить совсем.

Другой вариант: предприниматель не сокращал авансовые платежи и разом заплатил за страхование в конце года. По итогам периода, с учётом авансов он должен заплатить 50 тысяч рублей. Он может вычесть из них весь фиксированный платёж и заплатить только 17 615.

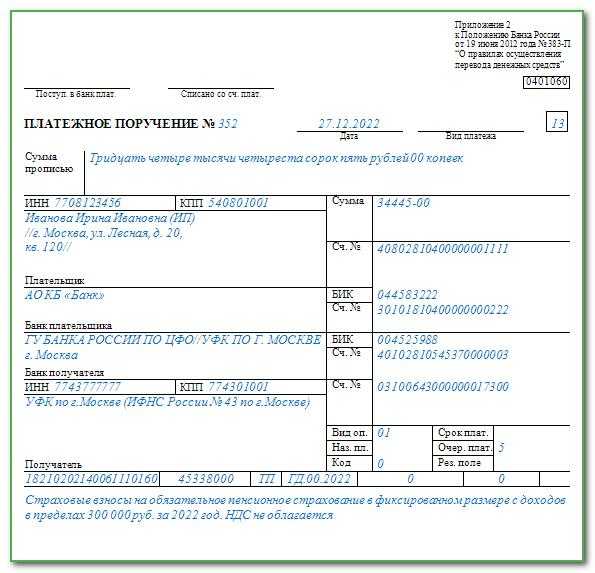

Заплатить в ПФР и ФОМС можно разом, а можно частями, это право предпринимателя

ИП на ЕНВД

Налогоплательщики на «вменёнке» вправе сокращать налог засчёт страховых отчислений: на 100% если работают одни и на 1/2 с работниками. При сокращении налога используются только личные платежи. Сокращать сумму в декларации взносами работников запрещено. Вменёнка оплачивается поквартально. Чтобы сокращать выплату в ФНС страховым платежом, придётся соблюсти два условия:

- платить за страхование до выплаты налога;

- вносить средства каждый квартал.

УСН и ЕНВД

Налогоплательщикам, совмещающим две системы начисления налогов УСН и ЕНВД, тоже разрешается сокращать финансовые обязательства с помощью страховых взносов, но по особым правилам. Например, у ИП на УСН нет наёмных сотрудников, а по ЕНВД есть. Выплата по упрощёнке уменьшается за счёт личного страхования, а сумма по вменёнке — на 50% от перечислений за работников.

В обратном случае, когда работники числятся по направлению УСН, а по вменёнке никого нет, действует тоже правило: упрощёнка сокращается на 50% от взносов работников, а ЕНВД — на полную сумму своих. Проблем с расчётами возникать не должно, потому что при совмещении двух режимов предприниматели обязаны вести отдельный учёт доходов и расходов, а значит, располагают всей информацией о том, сколько должны заплатить по упрощённому режиму, а сколько по вменённому.

Общая система налогообложения

Индивидуальные предприниматели крайне редко работают по общему режиму налогообложения. Но если по каким-то причинам они вынуждены использовать такое налогообложение или автоматически перевелись на него из-за превышения установленной законом суммы доходов или числа работников, разрешается сократить НДФЛ на весь объём личных страховых выплат.

Заключение

Страховые взносы и отчисления на будущую пенсию делают все граждане России, включая работающих как индивидуальные предприниматели. По факту, это оплата государственной медицинской помощи и накопления на будущую пенсию. Добровольно бизнесмены платят только за социальное страхование, остальные взносы являются обязательными. За нарушение сроков выплат и сдачи отчётов начисляют штрафы.

Читайте далее:

Размеры отчислений в ФСС и ПФР

Срок уплаты авансового платежа по УСН

Налоги с ФОТ: начисления на оплату труда

Форма РСВ: срок сдачи отчета

Что такое упрощенная система налогообложения для ИП