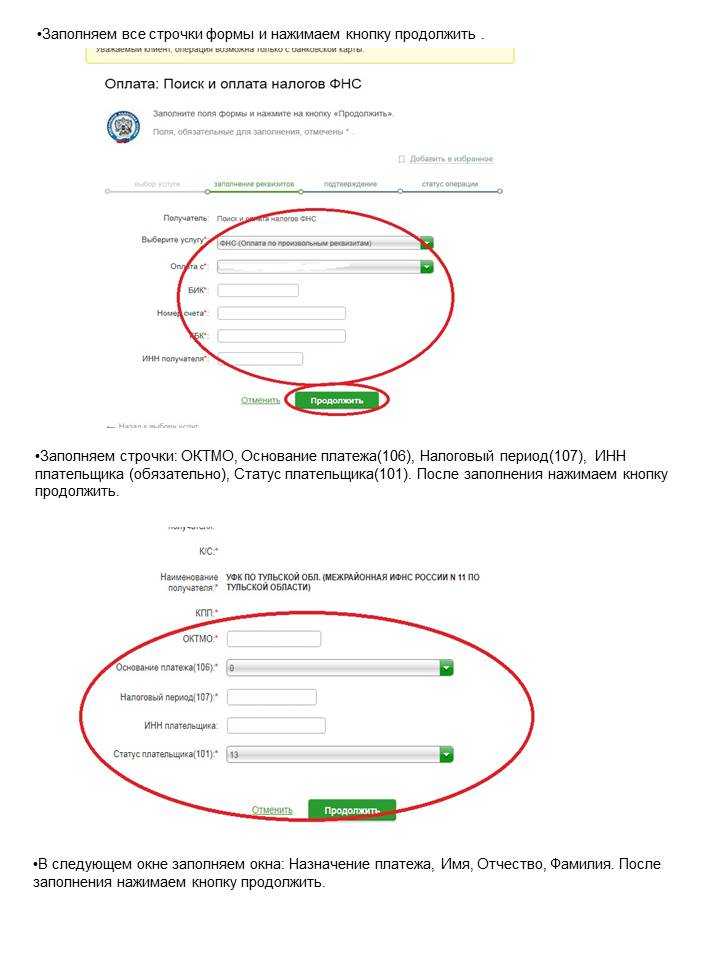

- Отличия таможенных платёжек

- Что писать в назначении платежа Сбербанка?

- Исключительные ситуации

- Статус плательщика (101)

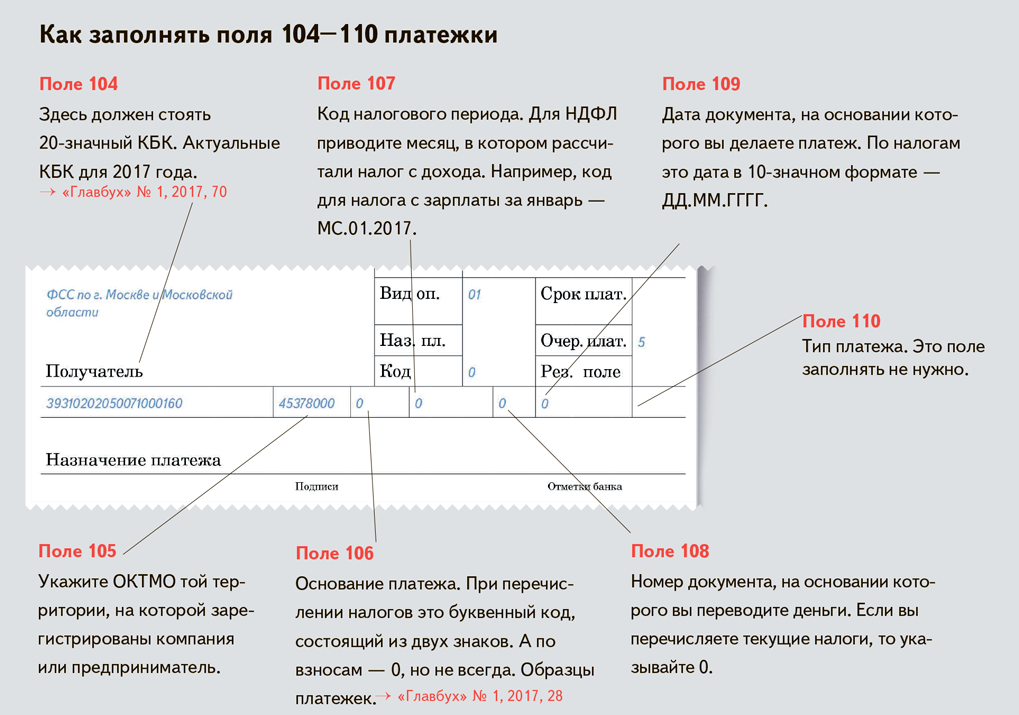

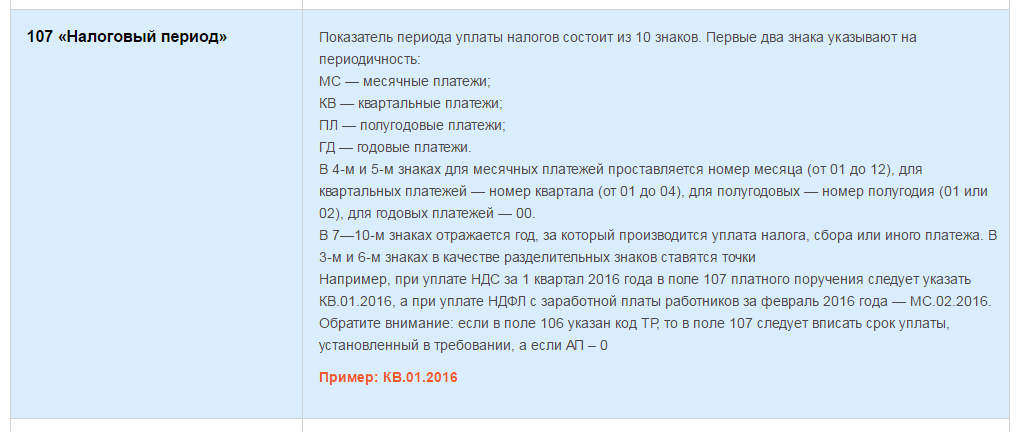

- Налоговый период в платёжном поручении при уплате налогов

- Как определить значение периода

- Особенности содержания

- Пример заполнения поля «Налоговый период» в платёжном поручении

- На что обратить внимание в платежках по налогам

- НДС

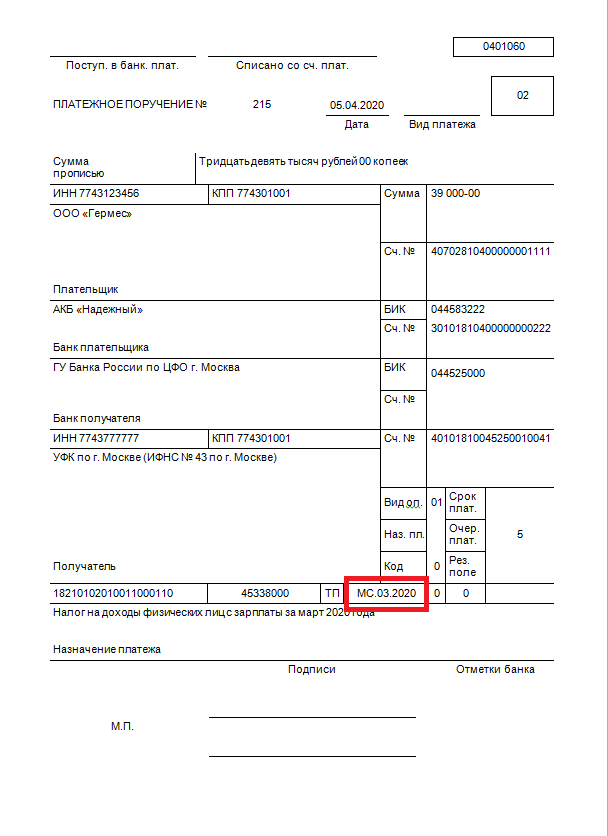

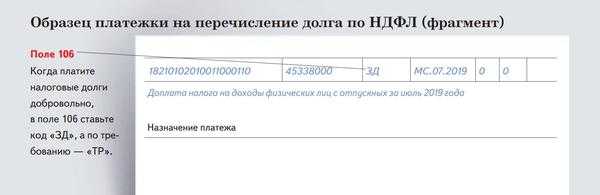

- НДФЛ

- Налог на прибыль

- Аванс по УСН

- Как заполнить платежное поручение

- Платежное поручение: поле 107

- Платежное поручение поле 107: налоговый период

- Поле 107 в платежном поручении в 2017 году: когда ставится конкретная дата

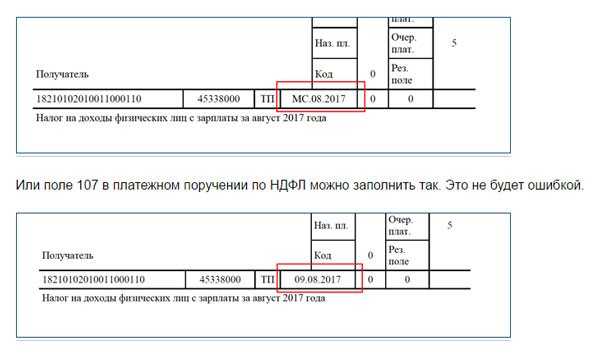

- Поле 107 в платежке по НДФЛ

- Ошибка в поле 107 в платежном поручении

- Как заполнять поле 107 в платежном поручении при перечислении взносов

- Сумма платежа

- Что такое налоговый период?

- Зачем нужны платежные поручения и поле 107

- Когда нужно указывать точную дату

- Указание неправильного налогового периода

- Примеры указания периода в графе 107

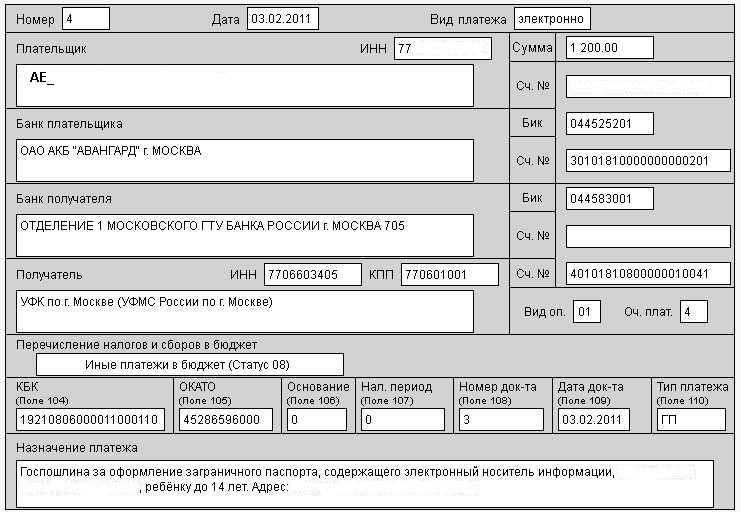

Отличия таможенных платёжек

Инфо

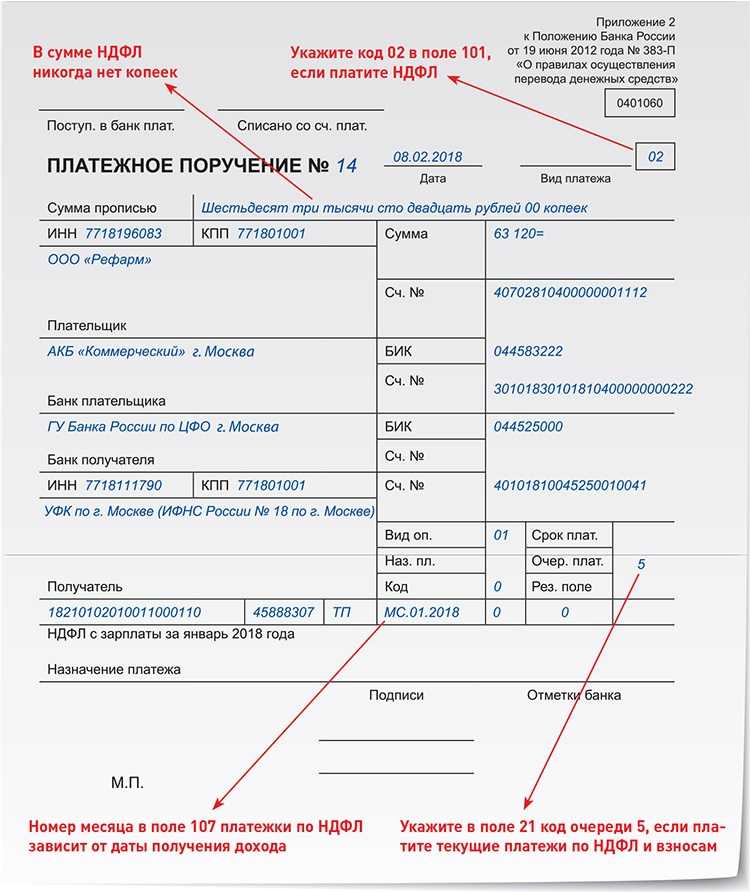

В случае, когда законодательство предусматривает конкретную дату уплаты налога, поле 107 в платежке стоит заполнять, указав эту дату, например:

- МС.06.2018;

- КВ.02.2018;

- ПЛ.01.2018;

- ГД.00.2018;

- 15.07.2018.

При невозможности указать требуемые значения, платежное поручение может не сохраниться и выдать ошибку о том, что поле «основание платежа 106» не заполнено. В таком случае в полях 106 и107 платежки возможно поставить значение «0». Образцы заполнения полей 106 и 107 в платежном поручении Рассмотрим образцы заполнения полей основание платежа 106 и налоговый период 107 платежки для наиболее частых ситуаций.

В первую очередь стоит отметить, что налоговые квитанции должны отражать в поле 107 конкретный налоговый период. А таможенная платежка – код, который присвоен органу Федеральной таможенной службы России (ФТС).

Другие поля платежного поручения для таможни также заполняют иначе, чтобы можно было понять, за что именно совершен платеж. Рассмотрим это детальнее.

Правила общего и специального характера, по которым формируют платежки, записаны в приказе Министерства финансов России от 12 ноября 2013 года № 107н. Пояснения в отношении таможенных платежей приведены здесь в отдельном Приложении № 3. Тут расписана процедура заполнения полей 104 – 109 в платежном поручении в адрес органов ФТС.

Однако в первую очередь для уверенного прохождения контроля этой платежки необходимо правильное заполнение графы 101. В ней обозначают статус самого плательщика как участника внешнеэкономических операций и сделок. Его прописывают специальными цифровыми кодами типа 06 и 16 – 20. Цель этих кодов – показать, что заполняющее платежку лицо выступает участником ВЭД.

Код бюджетной классификации – сокращенно КБК – вписывают в поле 104 для совершения оплаты в адрес государственной таможни. Список этих кодов и кодов типов платежей, присущих каждому КБК, можно посмотреть на официальном сайте Федеральной таможенной службы во вкладке «Информация для участников ВЭД».

Вот точная ссылка.

На практике чаще всего в платёжки приходится вписывать коды бюджетной классификации:

- авансов по платежам таможне;

- пошлин за таможенные операции.

На основании письма ФТС от 26 декабря 2013 года № 01-11/59519 в поле 105 необходимо указывать единый код ОКТМО.

Что писать в назначении платежа Сбербанка?

Если денежные средства перечисляются безналичным способом для пополнения бюджета, внебюджетных фондов, то информация в поле 108 может указывать не только на номер, но и на вид документа, на основании которого произведен платеж.

Это расчетный документ, с помощью которого плательщик осуществляет перевод средств со своего счета. Этот документ используют для оплаты товаров, услуг, налогов и сборов. Оформляется он на бумаге или в электронном виде, с помощью системы «Банкклиент». Форма документа утверждена Положением № 383П «О правилах ведения перевода средств в отечественной валюте на территории РФ».

Назначение платежа – графа платежного поручения, которая требуется от отправителя средств для идентификации цели операции. Например, при внесении средств за налог отправителю потребуется заполнить не только поля реквизитов, но и уточнить, за какой именно налог он вносит платеж. Если транзакция не требует уточнения, то строка о назначении не отобразится в заполняемой отправителем форме. Название операции требуется лишь в следующих случаях

- если получатель – это организация, предоставляющая услуги по нескольким направлениям.

- при оплате в бюджетные организации.

- если получателем является частное лицо.

- если операция проходит между счетами, открытыми в разных финансовых учреждениях.

Поэтому, формируя перевод через сервисы банка, важно знать, что именно можно писать в этой строке, а какие данные система не пропустит. Если говорить о предназначении платёжных поручений, они необходимы для выполнения следующих финансовых операций:

Если говорить о предназначении платёжных поручений, они необходимы для выполнения следующих финансовых операций:

- Финансовые перечисления в пользу контрагентов за различные товары или услуги.

- Переводы в бюджетные, внебюджетные организации и фонды: налоговая, ФСС и пр.

- Взаиморасчёты с кредитными организациями и пополнение вкладов с открытого лицевого счёта.

- Финансовые операции в рамках подписанных контрактов и заключённых договоров.

- Обязательные платежи: ЖКХ, услуги интернета, цифрового телевидения и мобильной связи.

Первые 2 символа указывают на продолжительность периода:

- МС – ежемесячные.

- КВ – ежеквартальные.

- ПЛ – полугодичные.

- ГД – годовые.

Следующие 2 числа конкретизируют заявленные сроки оплаты. Например, если речь идёт о ежемесячных платежах, здесь проставляется число от 01 до 12, которое указывает на определённый месяц. При ежеквартальном погашении задолженности вносится порядковый номер квартала: 01-04, для полугодичных расчётов применяется кодировка 01 или 02, обозначающая полугодие. Годовые платежи не нуждаются в дополнительной классификации, поэтому обозначаются как 00.

Исключительные ситуации

В некоторых случаях налоговый период в платежке 2020 имеет иное значение. Самые популярные:

- Взносы на травматизм. При перечислении страхового обеспечения от несчастных случаев и профзаболеваний в п. 107 указывайте «0».

- Госпошлина. Если учреждение платит в бюджет за государственную пошлину, то в п. 107 укажите конкретную дату платежа.

- Доплаты по акту проверки. Если компания платит недоимки по акту налоговой проверки или же по исполнительным листам, то проставьте значение «0». Если оплата производится по требованию, в котором указана конкретная дата совершения расчетов, то в п. 107 укажите точную дату оплаты.

- Таможенные сборы в платежке (налоговый период) — что указывать? Если организация платит сборы и пошлины в таможенный орган, то в поле 107 придется указать территориальный номер таможенного отделения.

Если в платежном поручении в п. 107 допущена ошибка, то необходимо подготовить письмо об уточнении платежа. Документ составляется в произвольном виде с указанием неверного и правильного значений. Также в обязательном порядке укажите в письме номер платежного документа и его дату, наименование и учетные данные учреждения, контактные сведения для связи.

Статус плательщика (101)

Если по реквизиту «Основание платежа» (106), расшифровка которого будет представлена далее, идентифицируется назначение средств, то по данным в ячейке «101» определяется, кто осуществляет перевод. Всего существует 26 статусов плательщиков. Рассмотрим самые популярные (см. таблицу ниже).

| Юр. лицо |

| Агент |

| Участник ВЭД – юр. лицо |

| Физлицо – участник ВЭД |

| ИП – участник ВЭД |

| Предприниматель |

| Нотариус |

| Адвокат, имеющий свой кабинет |

| Глава хозяйства фермерского |

| Иное физическое — владелец счета в банке |

| Налогоплательщик, осуществляющий выплаты физ. лицам |

| Организации, осуществляющие перевод средств, удержанных с зарплаты |

| Участник группы налогоплательщиков |

| Физлицо осуществляет перевод денег в уплату страховых взносов |

Также необходимо проверить соответствие перевода статусу отправителя.

| Платеж | Статус |

| НДФЛ и НДС оплачивает налоговый агент (организация. ИП) | |

| Налоги оплачивает организация (ИП) | 01 (09) |

| Страховые взносы перечисляет предприятие, ИП | |

| ИП перечисляет фиксированные взносы |

Если ИП оплачивает НДФЛ со своих доходов, то транзакции следует присвоить статус «09». Если предприниматель оплачивает НДФЛ с доходов работников, то он выступает агентом. В таком случае в платежке нужно указать статус «02».

Статус, который указывается при перечислении земельного налога или налога на прибыль, зависит от КБК. Таблица реквизитов представлена в письме Минфина № 10/800. Перед заполнением документа следует сверить данные с таблицей, чтобы избежать ошибок. Если КБК будет указан неверно, возникнет недоимка по налогу.

Платежки с разными статусами учитываются на разных лицевых счетах. Если этот реквизит указан неверно, во внутреннем учете ФНС сумма будет зачислена в счет задолженности, которой у ИП может не быть. Налог, в счет которого направлялся платеж, так и останется непроплаченным, даже если будет прописан реквизит «Основание платежа» (106). Штраф и пеня будут начисляться на сумму образовавшейся недоимки. Чаще всего такие ситуации возникают у организаций, которые являются одновременно плательщиками и агентами.

Налоговый период в платёжном поручении при уплате налогов

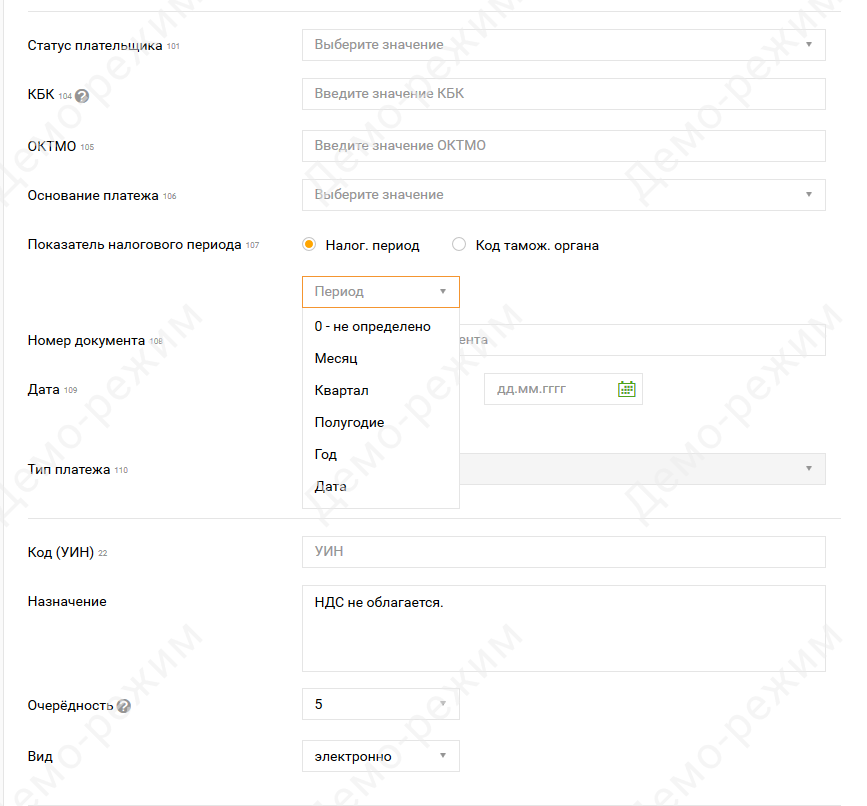

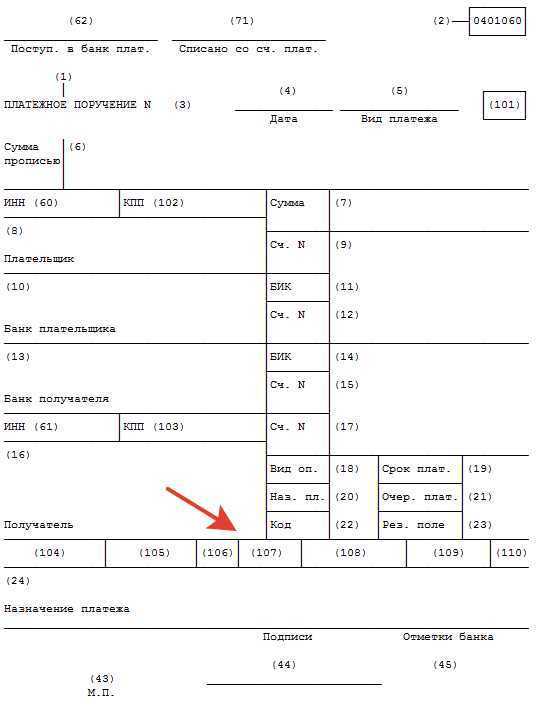

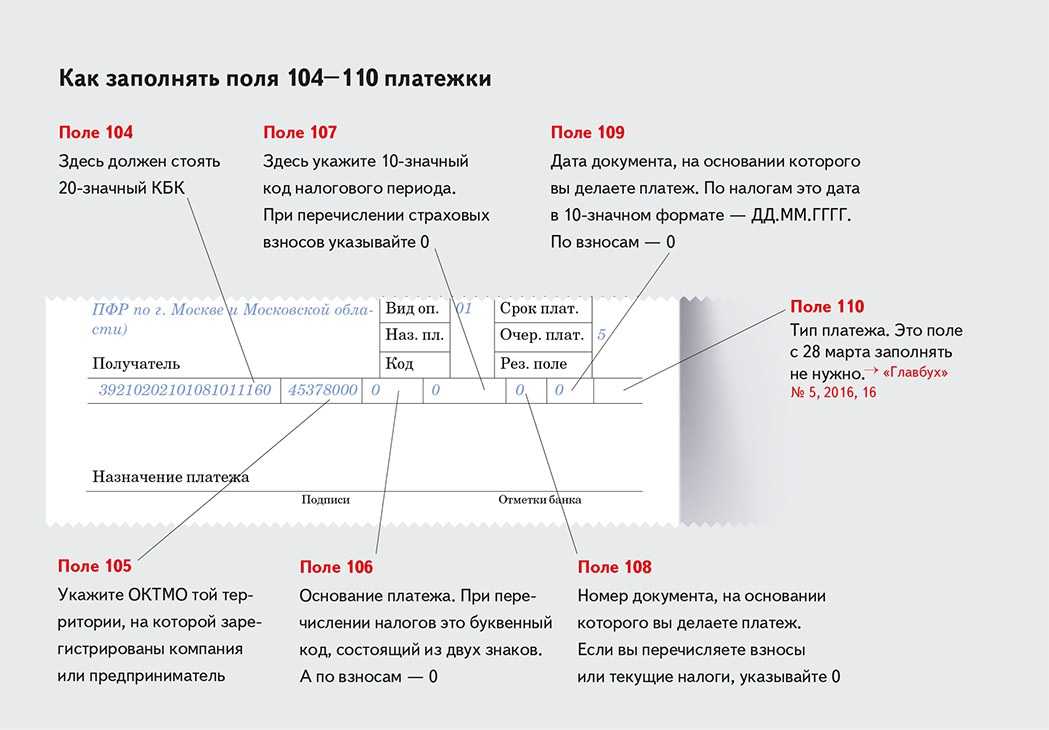

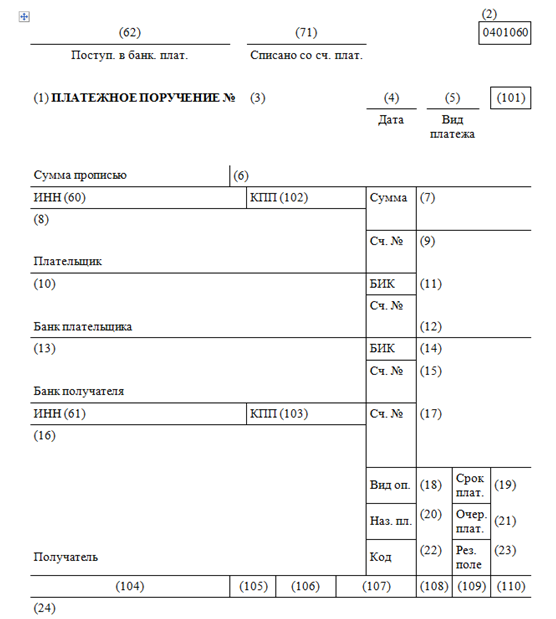

Согласно п. 8 Приложения № 2 Приказа Минфина России от 12 ноября 2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» в реквизите “107” распоряжения о переводе денежных средств указывается значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой (“.”).

Таким образом, в поле 107 необходимо указать:

- налоговый период, за который происходит уплата налога;

- дату проведения платежа.

Заполнение 10 знаков поля 107 производится следующим образом:

| Знаки | Значения | Комментарий |

| Периодичность уплаты налога | ||

| 1, 2 | МС | Месячная |

| КВ | Квартальная | |

| ПЛ | Полугодовая | |

| ГД | Годовая | |

| 3 | . | Разделительный |

| 4, 5 | Выбранный период | |

| 01-12 | Номер месяца | |

| 01-04 | Номер квартала | |

| 01, 02 | Номер полугодия | |

| 00 | Годовой платёж | |

| 6 | . | Разделительный |

| 7-10 | Отчётный год | В случае обязательного указания даты уплаты – указывается дата |

Пример:

Бухгалтер ООО «АБВ» обнаружил ошибку в расчётах налога на имущество за 2020 год. В платёжном поручении, сформированном в 2020 году, он указывает 2020 год, т.к. именно за тот налоговый период будет произведена доплата налога.

В поле 107 платёжного поручения указывается определённая дата в том случае, если в поле 106 внесены следующие значения:

| Значение | Комментарий |

| ТР | Срок уплаты налога, определённый ИФНС |

| РС | Дата уплаты рассроченной части налога, определённая ИФНС (согласно графику) |

| ОТ | Дата завершения отсрочки платежа |

| РТ | Дата уплаты реструктурируемой задолженности по налогам, определённая ИФНС (согласно графику) |

| ПБ | Дата окончания процедуры банкротства |

| ПР | Дата окончания простановки взыскания |

| ИН | Дата проведения уплаты части инвестиционного кредита |

В том случае, когда платёжное поручение составляется по причине уплаты налоговой задолженности, выявленной в ходе проведения проверки налоговыми органами, или в связи с проведением уплаты по исполнительному листу – в поле 107 указывается нулевое значение.

В случае, когда платёжное поручение составляется по причине совершения авансового платежа – указывается налоговый период, за который производится уплата аванса.

Как определить значение периода

По действующим правилам по заполнению платежных поручений, утвержденных положениями Банка России от 19.06.2012 № 383-П и уточненных приказом Минфина РФ № 107н, расшифровка налогового периода 107 принята следующая:

- «МС.ХХ.ГГГГ» — так обозначается фискальный платеж, который перечисляется в государственный бюджет за один календарный месяц, где «ХХ» — это цифровое обозначение месяца (от 01 до 12), а ГГГГ — календарный год. Например, для зачисления страхового взноса по ВНиМ за август в ИФНС в 107 поле указывают «МС.08.2020».

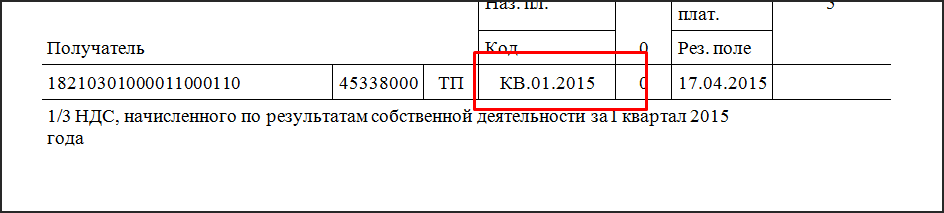

- «КВ.ХХ.ГГГГ» — это квартальная оплата налога, сбора или взноса. В этом значении «ХХ» — это цифровое обозначение квартала (от 01 до 04). К примеру, для перечисления ежеквартального платежа по НДС за 2 квартал 2020 в поле пишут: «КВ.02.2020».

- «ПЛ.ХХ.ГГГГ» — такое значение следует указывать в поле 107, если перечисляется платеж за полугодие. Вместо «ХХ» необходимо проставить 01 или 02, в зависимости от того, за какое полугодие уплачивается фискальный сбор. Пример: для оплаты ЕСХН за 1 полугодие 2020 г. укажите в платежке «ПЛ.01.2020».

- «ГД.00.ГГГГ» — если оплата производится один раз в год. Например, если перечисляется итоговый транш по налогу на прибыль за 2020 г., то в платежке указывают «ГД.00.2020».

ВАЖНО!

Эти значения применяются только к фискальным перечислениям, то есть к тем платежам, которые зачисляются непосредственно в ФНС. В иных случаях значение кода меняется!. К примеру, как заполнять налоговый период 107 для оплаты взносов на травматизм? При перечислении денежных средств в Фонд социального страхования в поле 107 проставляют 0

Но это условие действует только на взносы от несчастных случаев и профзаболеваний. При уплате страхового обеспечения в ИФНС (ОПМ, ОМС или ВНиМ) придется указывать коды, приведенные выше

К примеру, как заполнять налоговый период 107 для оплаты взносов на травматизм? При перечислении денежных средств в Фонд социального страхования в поле 107 проставляют 0. Но это условие действует только на взносы от несчастных случаев и профзаболеваний. При уплате страхового обеспечения в ИФНС (ОПМ, ОМС или ВНиМ) придется указывать коды, приведенные выше.

Особенности содержания

Платежка по НДФЛ содержит поля:

| 101 | Статус плательщика, имеет значение «02». |

| 104 | КБК по налогу. |

| 105 | ОКТМО. |

В поле «107» указывают налоговый период, в нем ставится месяц, за который платится налог на доходы физических лиц. Количество платежек с различными датами в поле 107 равно числу периодов получения доходов, выплаченных в один день. Дату, когда вознаграждение получено, устанавливают на основании ст. 223 НК.

Одна платежка по НДФЛ заполняется, если выплаты относятся к одному и тому же периоду. Подать в банк ее нужно до раннего срока уплаты сумм. Если эти крайние периоды разные, то можно подготовить на каждый из них отдельный платежный документ.

Пример. 15 мая сотрудникам выплачен аванс, отпускные, матпомощь за май. Доходы относятся к одному периоду «МС.05.2017», но имеют разные предельные сроки выплаты. Для аванса это крайнее число месяца, для остальных сумм — день их перечисления, т. е. 15.05.17. В банк предоставить можно одну или несколько платежек по НДФЛ.

Если компания решила перечислить всю сумму налога, то платежку нужно подать в банк до 16.05.17 — предела по уплате НДФЛ для отпускных и матпомощи.

Если в компании нет денег на уплату налога в полном объеме, то до 16 мая документ готовится по налогу с отпускных сумм и матпомощи, а НДФЛ с аванса можно перечислить позже — до конца мая, но отдельной платежкой. Если бухгалтер ошибся и указал неверный период в ячейке 107, в ИФНС следует подать заявление на уточнение платежа.

В нем указывают:

- дату и номер документа;

- сумму;

- КБК;

- неправильное значение поля 107;

- уточненный реквизит.

Два первых знака в поле «107» указывают на шифр налогового периода:

| КВ | Ежеквартальный. |

| МС | Ежемесячный. |

| ПЛ | Полугодовой. |

| ГД | Годовой. |

По обособленному отделению заполняется отдельная платежка по НДФЛ.

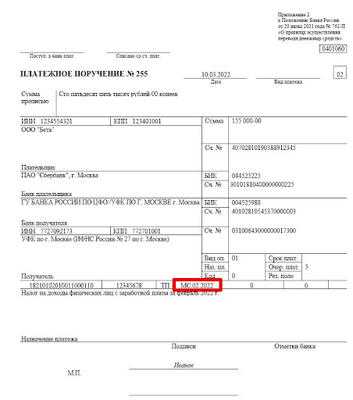

Пример заполнения поле 107 в платежном поручении в 2020 году

Пример заполнения поля «Налоговый период» в платёжном поручении

| Поступ. в банк плат. | Списано со сч. плат. | ||||||||||||||||||||||||||||

| 02 | |||||||||||||||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 26 | 20.10.2022 | ||||||||||||||||||||||||||||

| Дата | Вид платежа | ||||||||||||||||||||||||||||

| Сумма прописью |

Пять тысяч сто рублей 10 копеек | ||||||||||||||||||||||||||||

| ИНН 663312345 | КПП 663301001 | Сумма | 5100-10 | ||||||||||||||||||||||||||

| ООО «АБВ» | |||||||||||||||||||||||||||||

| Сч. № | 40702810094000009876 | ||||||||||||||||||||||||||||

| Плательщик | |||||||||||||||||||||||||||||

| ПАО «УБРиР» | БИК | 044030002 | |||||||||||||||||||||||||||

| Сч. № | |||||||||||||||||||||||||||||

| Банк плательщика | |||||||||||||||||||||||||||||

| Северо-Западное ГУ Банка России г. Санкт-Петербург | БИК | 044030001 | |||||||||||||||||||||||||||

| Сч. № | |||||||||||||||||||||||||||||

| Банк получателя | |||||||||||||||||||||||||||||

| ИНН 7820027250 | КПП 782001001 | Сч. № | 40101810200000010001 | ||||||||||||||||||||||||||

| УФК по г. Санкт-Петербургу | |||||||||||||||||||||||||||||

| Вид оп. | 01 | Срок плат. | |||||||||||||||||||||||||||

| Наз.пл. | Очер.плат. | 5 | |||||||||||||||||||||||||||

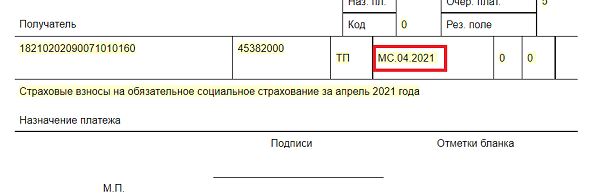

| Получатель | Код | Рез.поле | |||||||||||||||||||||||||||

| 18210102010011000110 | 40307000 | ТП | МС.10.2022 | ||||||||||||||||||||||||||

| НДФЛ за октябрь 2022 года. | |||||||||||||||||||||||||||||

| Назначение платежа | |||||||||||||||||||||||||||||

| Подписи | Отметки банка | ||||||||||||||||||||||||||||

| Иванова | |||||||||||||||||||||||||||||

| М.П. | |||||||||||||||||||||||||||||

| Петрова | |||||||||||||||||||||||||||||

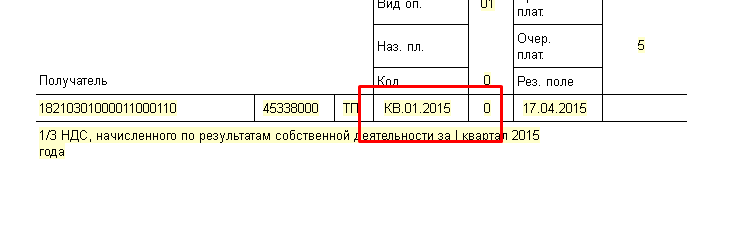

Заполнение поля 107 в платёжном поручении в зависимости от ситуации:

| Ситуация | Значение поля 107 |

| ООО «АБВ» производит уплату НДФЛ за октябрь 2022 г. | МС.10.2022 |

| ООО «АБВ» производит уплату авансового платежа по налогу на имущество | КВ.03.2022 |

| ООО «АБВ» производит уплату рассроченного налога согласно графику рассрочки | 20.10.2022 |

| ИП Матвеев М.М. производит уплату налога за 2022 г. | ГД.00.2022 |

На что обратить внимание в платежках по налогам

НДС

Налог в платежке округляйте до рублей.

Уплату квартального НДС распределите на три месяца.

Общая сумма налога не делится на три части ровно? Пусть два платежа будут одинаковыми, а третий – больше.

НДФЛ

В платежках по НДФЛ особое внимание уделите дате. Налог с зарплаты можно перечислить не позднее дня, следующего за днем выдачи

Например, зарплату выдали 29 апреля. 30 апреля – суббота, 1-3 мая праздничные дни. Платежку с налогом нужно отправить не позднее 4 мая.

НДФЛ с аванса платить не нужно.

Платежки по НДФЛ с отпускных и больничных отправьте до конца месяца, в котором выплатили деньги. Допустим, отпускные выдали 5 мая. Крайний срок для платежки – 31 мая.

Налог на прибыль

В платежке по прибыли важно не перепутать код периода. Платите налог ежеквартально? Применяйте буквенный код КВ

Для ежемесячных платежей – МС.

КБК для федеральной части налога – 182 1 01 01011 01 1000 110

для региональной – 182 1 01 01012 02 1000 110.

Если вдруг перепутаете коды, то региональную недоимку можно зачесть федеральной переплатой.

Аванс по УСН

Авансовый платеж по УСН перечисляйте на те же КБК, что и сам налог:

- 182 1 05 01021 01 1000 110 – если применяете УСН с объектом «доходы минус расходы»;

- 182 1 05 01011 01 1000 110 – для объекта «доходы».

В поле 109 вписывают дату декларации, по которой платят налог. Но по упрощенке декларацию сдают только раз в год. Поэтому в платежке для аванса ставьте 0.

Как заполнить платежное поручение

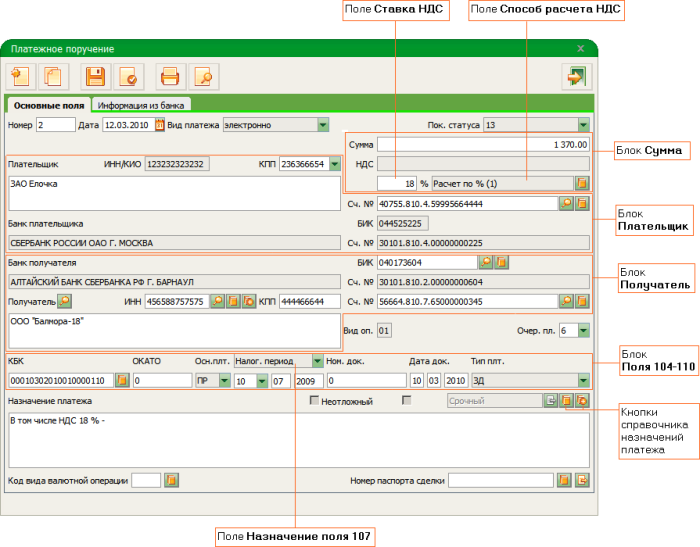

Содержание этого документального распоряжения должно соответствовать всем требованиям, предусмотренным действующим законодательством. О том, какой порядок заполнения платежного поручения, можно узнать из приказа № 107н Министерства финансов, где подробно описаны требования к заполнению каждого поля.

Налоговый период заполняется при перечислении определенной суммы сбора и содержит основную информацию об отрезке времени, за который осуществляется данный платеж. Это позволяет уполномоченным органам идентифицировать платеж и отнести его к соответствующему сроку.

Если речь идет о погашении задолженности, то поле 107 нужно заполнить в формате «день.месяц.год», то есть помечается конкретная дата. При этом платеж идентифицируется исходя из назначения:

- «ТР» – период уплаты в соответствии с требованиями налогового органа.

- «РС» – дата уплаты установленной части суммы по графику рассрочки.

- «ОТ» – дата завершения рассрочки.

- «РТ» – дата уплаты в соответствии с установленным графиком реструктуризации.

- «ВУ» – дата окончания внешнего управления.

- «ПР» – дата завершения приостановления взыскания.

При погашении задолженности по исполнительному документу в поле «Налоговый период» указывается «0». А если уплата осуществляется заранее, то указывается налоговый период, за который делается взнос.

Платежное поручение: поле 107

Актуально на: 13 марта 2017 г.

В поле 107 платежного поручения (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П) на перечисление налогов плательщик/налоговый агент должен указать код налогового периода, за который перечисляется налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период указывается плательщиком/агентом при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Значение показателя, отражаемого в поле 107 платежки, имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2017 г. в поле 107 платежки нужно проставить «МС.03.2017»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за I квартал 2017 г., в поле 107 должно быть указано «КВ.01.2017»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2017 г. ставьте в платежке «ПЛ.01.2017»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2016 год, в поле 107 платежки нужно будет поставить «ГД.00.2016».

Поле 107 в платежном поручении в 2017 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Ярким примером такого налога является НДФЛ, уплачиваемый ИП на ОСН за себя (не в качестве налогового агента). Ведь налог по итогам года он должен перечислить не позднее 15 июля года, следующего за отчетным, а в течение года перечисляются авансы (п. 9 ст. 227 НК РФ): не позднее 15 июля, 15 октября отчетного года и 15 января года, следующего за отчетным.

Как видим, в Кодексе в отношении данного налога нет формулировок, как для других налогов (например, «налог уплачивается не позднее 28 числа месяца, следующего за отчетным периодом»), а указаны конкретные даты. Соответственно, в поле 107 платежки по НДФЛ у ИП за себя нужно ставить именно дату, к примеру, «17.07.2017» при уплате аванса за январь – июнь 2017 года (15 июля — суббота).

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Следовательно, никаких новых правил заполнения платежек по НДФЛ не появилось. А разъяснение Налоговой службы (Письмо ФНС от 12.07.2016 N ЗН-4-1/12498@), расцененное некоторыми экспертами, как нововведение в заполнении поля 107 платежек по НДФЛ, — лишь общий комментарий к порядку заполнения платежных поручений на уплату налога.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2017 г. в поле 107 платежки должны поставить «МС.03.2017».

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ).

Как заполнять поле 107 в платежном поручении при перечислении взносов

С 2017 года администрированием страховых взносов (кроме взносов «на травматизм») будет заниматься ФНС. Поэтому при заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).

Сумма платежа

Сумма, которая оплачивается, должна быть указана в платежке как цифрами, так и прописью.

При написании суммы прописью, начинают с заглавной буквы. Копейки при этом все равно указывают цифрами. Наименования «рубль» и «копейка» следует писать полностью, не сокращая их никаким образом. Если сумма платежа без копеек, то их можно никак не указывать.

Чтобы отделить копейки от рублей, используют знак «-«. Если же сумма платежа не содержит копеек, то после указания количества рублей необходимо поставить знак «=».

Если же вам необходимо сформировать электронное поручение, то сумму платежа следует указать в том формате, который был ранее установлен конкретным банком.

Что такое налоговый период?

Прежде всего, уточним, что платежное поручение ― это распорядительный документ, являющийся основанием для Сбербанка или прочего финансово-кредитного учреждения для перевода средств с расчетного счета клиента согласно заполненным реквизитам.

Банк принимает платежки и на бумажном носителе, и в электронном формате, заполненные через Сбербанк Онлайн.

Платежное поручение оформляется в соответствии с требованиями, предусмотренными законодательством (приказ Минфина РФ № 107н от 12 ноября 2013 года). Неотъемлемой частью любой платежки является поле 107, которое должно быть обязательно заполнено. В нем обозначается тот промежуток времени, за который выполняется погашение задолженности по налогам или перечисление страховых взносов.

Зачем нужны платежные поручения и поле 107

С помощью платежных поручений осуществляются следующие финансовые операции:

- Перевод денежных средств контрагентам за купленную продукцию или полученную услугу;

- Платежи в бюджет, внебюджетные учреждения, оплата налогов в ИФНС и страховых взносов в ФСС;

- Пополнение вклада с имеющегося расчетного счета и погашение кредитной задолженности;

- Оплата интернета, мобильной связи, цифрового ТВ и услуг ЖКХ.

Функцией графы 107 является отражение отрезка времени, за который осуществляется выплата. Код расчетного периода при своевременной уплате налога имеет 10 знаков, 8 из которых обозначают период налогообложения, а 2 – это точки для разграничения пунктов.

С помощью двух первых символов обозначается периодичность уплаты налогов:

- МС – каждый месяц;

- КВ – раз в квартал;

- ПЛ – раз в полгода;

- ГД – раз в год.

Функция следующих двух символов – указание номера заявленного периода:

- Для ежемесячных выплат ― цифры от 01 до 12 в зависимости от месяца;

- Для квартальных – от 01 до 04;

- Для полугодовых – либо 01, либо 02;

- Для ежегодных данный показатель обозначается двумя нулями.

Остальные 4 символа – обозначение текущего года.

Платежки для налоговых и таможенных перечислений имеют различия в оформлении графы 107. При оплате налогов в ней необходимо обозначать налоговый период, за который выполняется платеж, а при оплате таможенных сборов – код таможенного органа. В поле 107 это обозначает тот таможенный орган, который будет получателем платежа.

Когда нужно указывать точную дату

Это необходимо, если в графе 106 находится обозначение из следующего перечня:

- ТР – заявленное в ИФНС требование о выплате;

- РС – дата перечисления согласно графику рассрочки;

- ОТ – дата истечения отсроченной выплаты;

- РТ – срок уплаты, исходя из графика реструктуризации долговых обязательств;

- ПБ – срок, когда заканчивается процедура банкротства;

- ПР – истечение срока приостановленных взысканий;

- ИН – время перечисления налогового кредита.

Если основанием для погашения долга является акт проверки ИФНС или наличие исполнительного листа, то графа 107 в платёжке имеет обозначение «0».

Указание неправильного налогового периода

Ошибка при указании расчетного периода в поле 107 не влечет за собой негативных последствий, поскольку платёж будет выполнен и денежные средства все равно поступят в бюджет. При обнаружении неверных данных налогоплательщику рекомендуется сделать уточнение расчетного периода. Для этого следует обратиться с заявлением в налоговый орган и приложить копию квитанции. Затем составляется акт и выполняется уточнение платежной операции.

Примеры указания периода в графе 107

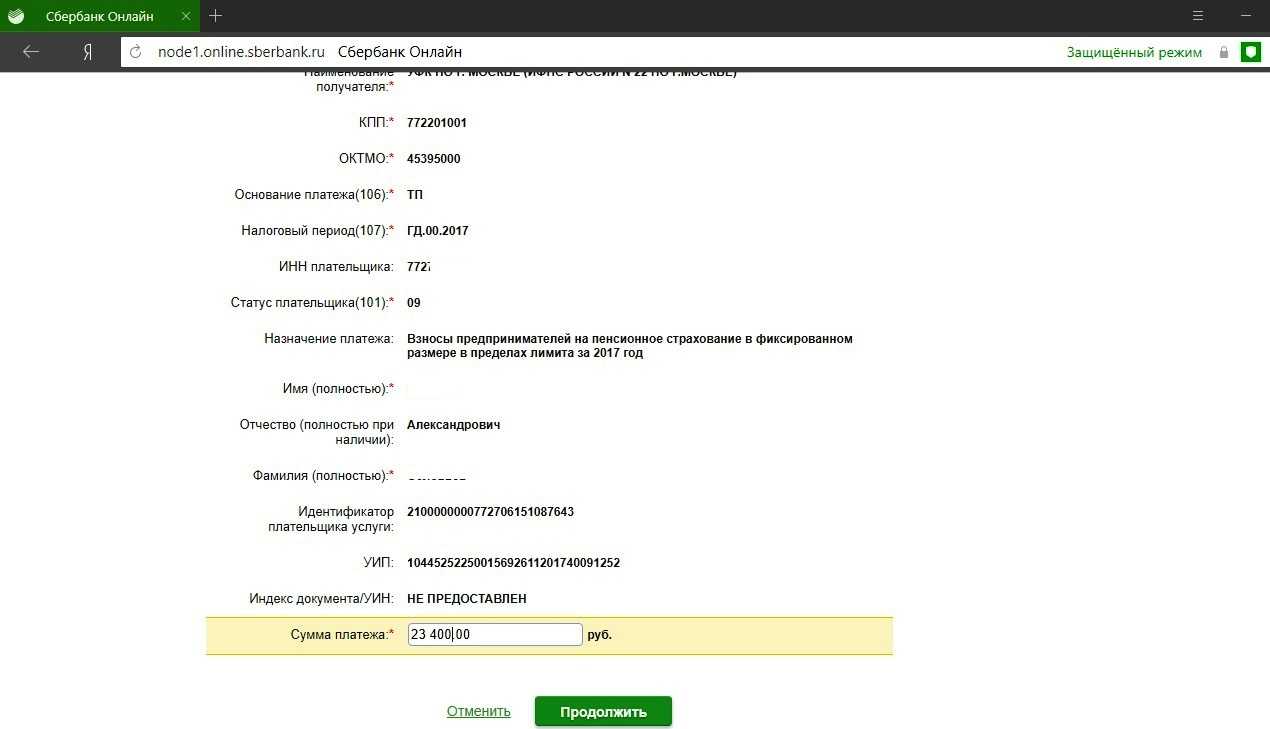

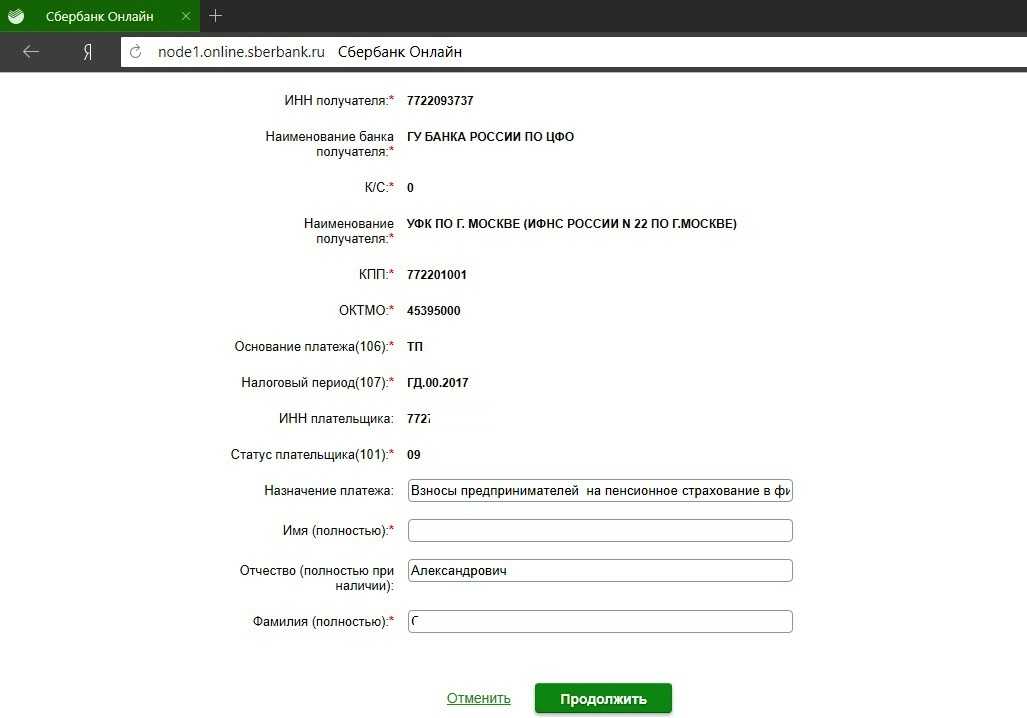

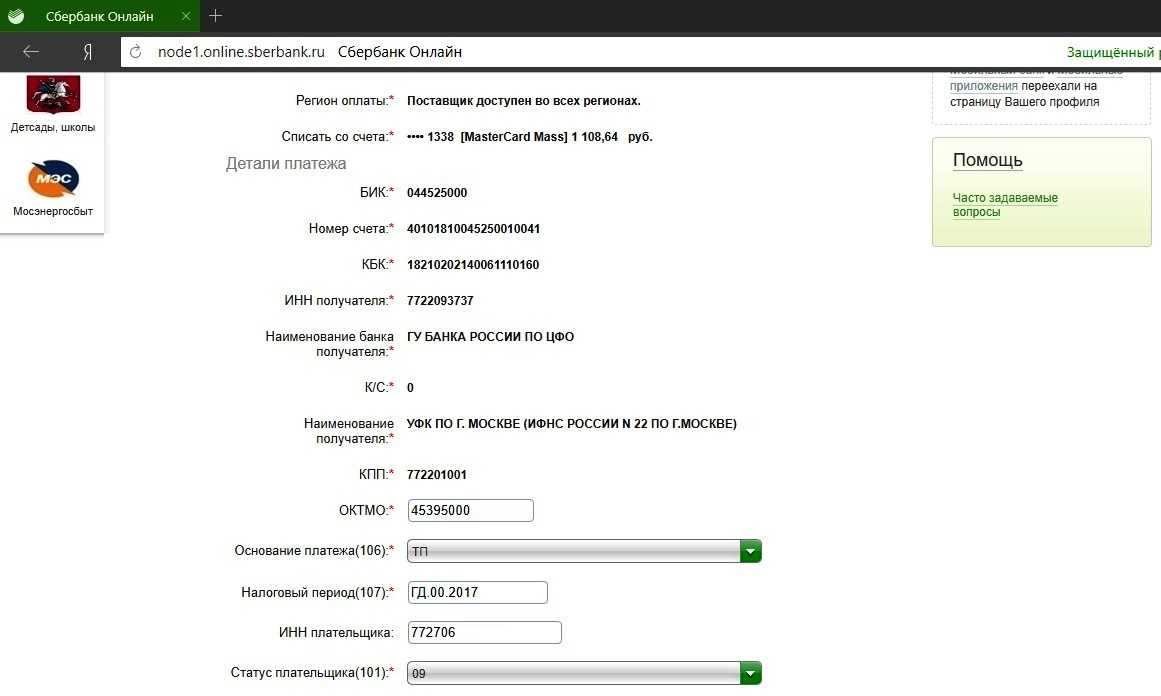

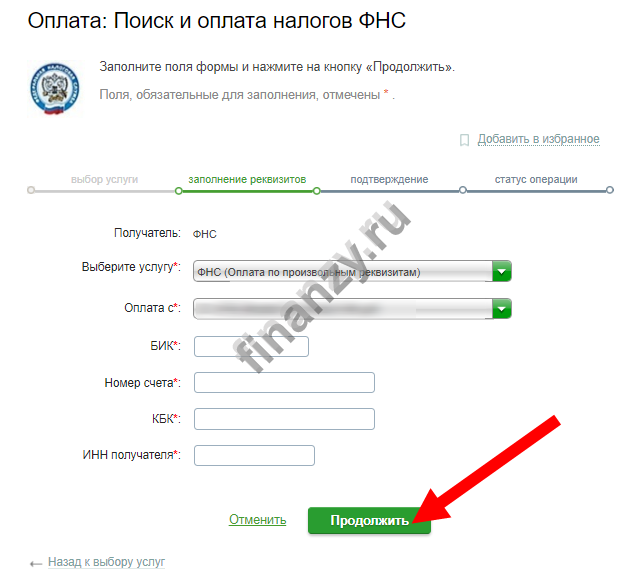

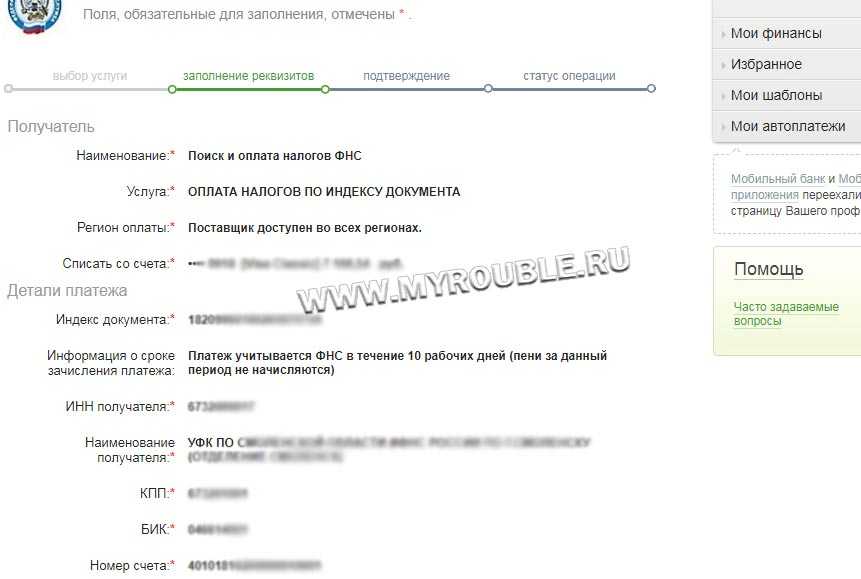

Приведем примеры, как должна выглядеть графа 107 при обозначении налогового периода в Сбербанке Онлайн.

- При перечислении водного налога за 1-й квартал 2020 года в графе 107 будет обозначено: КВ.01.2020.

- При уплате налога за 1-е полугодие 2020 года следует указать реквизиты: ПЛ.01.2020.

- При переводе ежемесячных налоговых выплат за апрель 2020 года ― МС.04.2020.

- Если налог платится раз в год, то, например, за 2017 год в поле 107 указывается: ГД.00.2017.

- Выплата налога с указанием конкретной даты: 20.03.2020.