- Величина МРОТ включает сумму НДФЛ?

- Страховые взносы ИП за работников

- Расчет пособия из МРОТ при работе на условиях неполного рабочего времени

- Как устанавливается размер МРОТ в зависимости от длительности рабочей недели?

- Как начисляется подоходный налог с минимальной зарплаты?

- Как считать доход для льгот?

- Как доплачивать до МРОТ

- Пример вычисления больничного при неполном рабочем дне

- Может ли МРОТ для работающих на полставки быть ниже установленной величины

- Что писать в штатном расписании

- Расчет зарплаты при неполном рабочем дне

- НДФЛ за работников ИП

- Пример расчета НДФЛ

- На заметку работодателю

- Как рассчитать больничный при неполном рабочем дне

- Пример

- Берется ли?

- Какой налог высчитывают по закону в России?

- Пример

- Расчет больничного при неполном рабочем дне в 2021 году

- Когда зарплата может быть меньше минимума?

- Работа на неполную ставку

- Сотрудник работает меньше месяца

- Возник простой на производстве

- Удержания из зарплаты

- Работа по совместительству

- Нахождение на больничном или в отпуске за свой счет

- Иные случаи

Величина МРОТ включает сумму НДФЛ?

Существуют 2 схожих понятия — МРОТ и прожиточный минимум, которые граждане не только путают, но и не всегда понимают, для чего они используются. Так вот, МРОТ — это минимальная зарплата, которую работодатель обязан платить сотруднику. Ее размер может устанавливаться как на законодательном уровне, так и на неформальном — например, по отраслевым соглашениям, профсоюзным договорам.

Важно!

По ст.133 Трудового кодекса России зарплата за месяц сотрудника, который выполнил норму работы, не может быть ниже МРОТ

В России на федеральном уровне минимальная зарплата утверждается согласно федеральному закону № 82-ФЗ от 19 июня 2000 года. С 1 января 2019 года минимальная зарплата составляла 11 280 рублей, с начала этого года россияне вправе получать как минимум 12 130 рублей трудового вознаграждения. Размер МРОТ включает НДФЛ — он находится в утвержденной сумме.

Важно!

МРОТ считается без учета НДФЛ, т. е. налог взимается уже после начисления зарплаты в таком размере.

На сегодняшний день, к сожалению, Россия по размеру минимальной зарплаты находится в нижних строчках стран мира, ниже Латинской Америки и даже некоторых стран Африки. При этом еще и подоходный налог вычитается с МРОТ, а косвенно — и страховые взносы. Собственно, эти платежи, а также экономический спад являются причиной столь плачевных гарантий доходов для населения.

А прожиточный минимум — это величина, которая необходима для нормальной жизни каждого человека: сюда входят затраты на продукты и минимальные непищевые принадлежности. В России прожиточный минимум и МРОТ равны, что не практикуется в других странах, и также является причиной очень низкого МРОТ в нашей стране.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

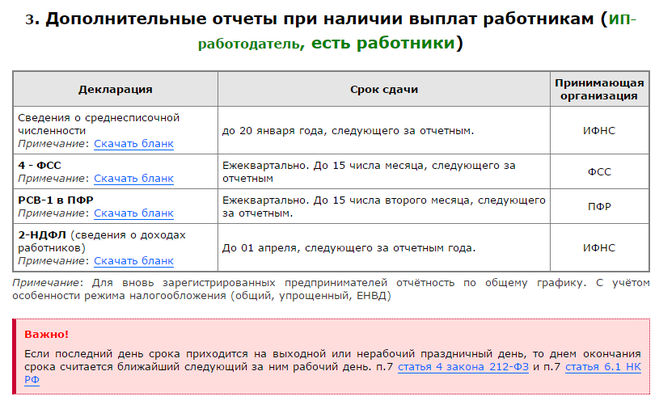

Страховые взносы ИП за работников

В отличие от НДФЛ страховые взносы — это уже нагрузка на карман работодателя, перечисляет он их за свой счет.

Взносы на пенсионное, медицинское и социальное страхование администрирует ФНС, поэтому перечислять их нужно в налоговую инспекцию. А страхование от несчастных случаев — это сфера Фонда социального страхования, поэтому перечисляют их в ФСС.

Стандартные ставки взносов:

- пенсионные — 22%;

- медицинские — 5,1%;

- социальные — 2,9%.

Тариф взносов на страхование от несчастных случаев зависит от класса опасности работ. Его определяют по основному коду ОКВЭД, который указан в документах предпринимателя. Минимальный тариф — 0,2%, максимальный — 8,5%.

Итого: минимум, сколько должен ИП заплатить за работника — это 30,2% от начисленной зарплаты до вычета НДФЛ.

Вернемся к нашему примеру. Начисленная зарплата продавца — 25 000 рублей (оклад плюс премия). Деятельность относится к первому классу профессионального риска, значит тариф взносов в ФСС минимальный — 0,2%. Взносы на пенсионное страхование: 25 000 × 22% = 5 500 рублей. Взносы на медицинское страхование: 25 000 × 5,1% = 1 275 рублей. Взносы на социальное страхование: 25 000 × 2,9% = 725 рублей. Взносы на страхование от несчастных случаев на производстве и профзаболеваний: 25 000 × 0,2 = 50 рублей. Итого ИП должен перечислить в ИФНС 7 500 рублей, а в ФСС — 50 рублей. Таким образом, всего за месяц продавец получит на руки 21 750 рублей «чистыми», а предпринимателю это все обойдется в 32 550 рублей.

Срок перечисления страховых взносов — до 15 числа месяца, следующего после месяца начисления. То есть взносы с сентябрьской зарплаты нужно перечислить до 15 октября.

Расчет пособия из МРОТ при работе на условиях неполного рабочего времени

Вопрос:

Здравствуйте. Объясните пожалуйста алгоритм расчёта пособия по временной нетрудоспособности, если работник принят на 0,5 ставки.Пример: Работник болел 10 дней в июле 2011 г., стаж 6 лет, в 2009-2010 годах работал у другого работодателя.Заработок за 2009-2010 г.г. составил 60.703 руб.СДЗ составил 83 руб. 15 коп. (60.703 руб./730)СДЗ меньше МРОТ, принимаем к расчёту 151 руб. 59 коп.151,59 *1,15 (РК) * 10 дней * 80% / 2 (т.к. на 0,5 ставки) = 697 руб. 31 коп.1) Правильно ли я рассчитываю?2) Если работник принят на 0,5 ставки, СДЗ надо сравнивать с МРОТ или с половиной МРОТ? Если сравнивать с половиной МРОТ, тогда расчёт необходимо осуществлять из фактического заработка, в этом случае пособие получится меньше и составит 665 руб. 20 коп. (83,15 * 10 * 80%)3) Имеет ли значение то, что мы знаем (или не знаем) о том, что работник работал на 0,5 ставки у предыдущих работодателей.Заранее благодарен.

Ответ:

Согласно п. 11.1 Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию, утвержденного постановлением Правительства РФ от 15.06.2007г. № 375 в редакции постановления Правительства Российской Федерации от 01.03.2011г. № 120, в случае если застрахованное лицо в расчетном периоде не имело заработка, а также в случае если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже минимального размера оплаты труда, средний заработок, исходя из которого исчисляются пособия, принимается равным минимальному размеру оплаты труда. Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица.

В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, исчисленные застрахованному лицу исходя из минимального размера оплаты труда размеры пособий определяются с учетом этих коэффициентов.

В соответствии с п. 15 данного Положения в указанном случае для исчисления пособий по временной нетрудоспособности, по беременности и родам средний дневной заработок определяется путем деления минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, увеличенного в 24 раза, на 730 (4611руб. х 24 :730).

Из Вашего обращения следует, что работник на дату наступления страхового случая работает на условиях неполного рабочего времени. В данном случае среднедневной заработок из МРОТ определяется пропорционально продолжительности рабочего времени работника, то есть если работник работает 0,5 ставки, то среднедневной из МРОТ следует исчислять следующим образом: 4611 руб. : 2 х 24 : 730.

Согласно указанной выше норме, районный коэффициент, установленный на территории Удмуртской Республики, следует применять к общей сумме пособия по временной нетрудоспособности, исчисленного из МРОТ.

Условия работы сотрудника в расчетном периоде у других работодателей для исчисления пособия по временной нетрудоспособности не имеют значения.

Как устанавливается размер МРОТ в зависимости от длительности рабочей недели?

Трудовой кодекс дает право каждому субъекту РФ посредством специально составленного соглашения в своем регионе регулировать размер минимальной зарплаты для населения. При этом «минималка» никак не может быть меньше самого МРОТ, на практике в тех регионах, где власти пользуются подобным правом, размер зарплат может быть даже на несколько тысяч выше самого МРОТ.

Ввиду этого минимальный порог во всех регионах страны отличается и сложно дать ответ на вопрос, каков должен быть оклад среднестатистического работника в России.

В одном регионе при определении минимальной зарплаты берут лишь чистый оклад без премий и надбавок, в других в сумму добавляют разного рода поощрительные выплаты.

В обоих случаях значение имеет лишь один факт – размер зарплаты не может быть меньше утвержденного государством МЗП в выбранном регионе, в противном случае компанию можно привлечь к ответственности и заставить выплатить штраф.

Минимально допустимая оплата труда должна быть начислена тому работнику, который выполнил заданную ему норму (согласно его должностной инструкции) и отработал положенное ему время на протяжении месяца. Статья 93 ТК РФ гласит, что по соглашению с работодателем, человек может просить о заключении трудового договора на неполный день. В народе подобная сделка носит название «на полставки».

В этом случае минимальная зарплата на неполный рабочий день будет исчисляться, исходя из таких параметров:

- Сколько времени отработал человек;

- Сдельная у него оплата труда или повременная;

- Он работает неполный день или неделю.

В норме оплата начисляется в зависимости от отработанного времени и величина ее прямо связана с установленным в регионе МЗП или принятым в стране МРОТ.Не имеет значения, где и в каком городе работает человек, при 0,5 ставки работодатель обязан выплачивать ему не меньше 0,5 от МРОТ или МЗП (включая разного рода надбавки и компенсации, которые прибавляются к сумме оклада). По аналогичному принципу начисление будет проводиться относительно тех трудящихся, которые по документам устроены на 1,5 ставки. Их заработок прямо сопоставляется с МРОТ.

МРОТ при ставке 0,5 будет равен 12130 руб./2

Как начисляется подоходный налог с минимальной зарплаты?

Подоходный налог с минимальной заработной платы берется по общим правилам главы 23 Налогового кодекса России — обложение оплаты труда производится по установленным ст.224 НК РФ ставкам:

- 13% — для резидентов страны;

- 30% — для физических лиц, не имеющих резидентства.

С точки зрения законодательства именно начисленная сотруднику сумма не должна быть ниже установленного минимума зарплаты, а уже она может уменьшаться за счет удержания налогов. С минимальной зарплаты в России высчитывают подоходный налог физических лиц в день начисления, т. е. сотрудник получает уже зарплату за вычетом 13% или 30%. Далее в конце месяца работодатель перечисляет налог в бюджет.

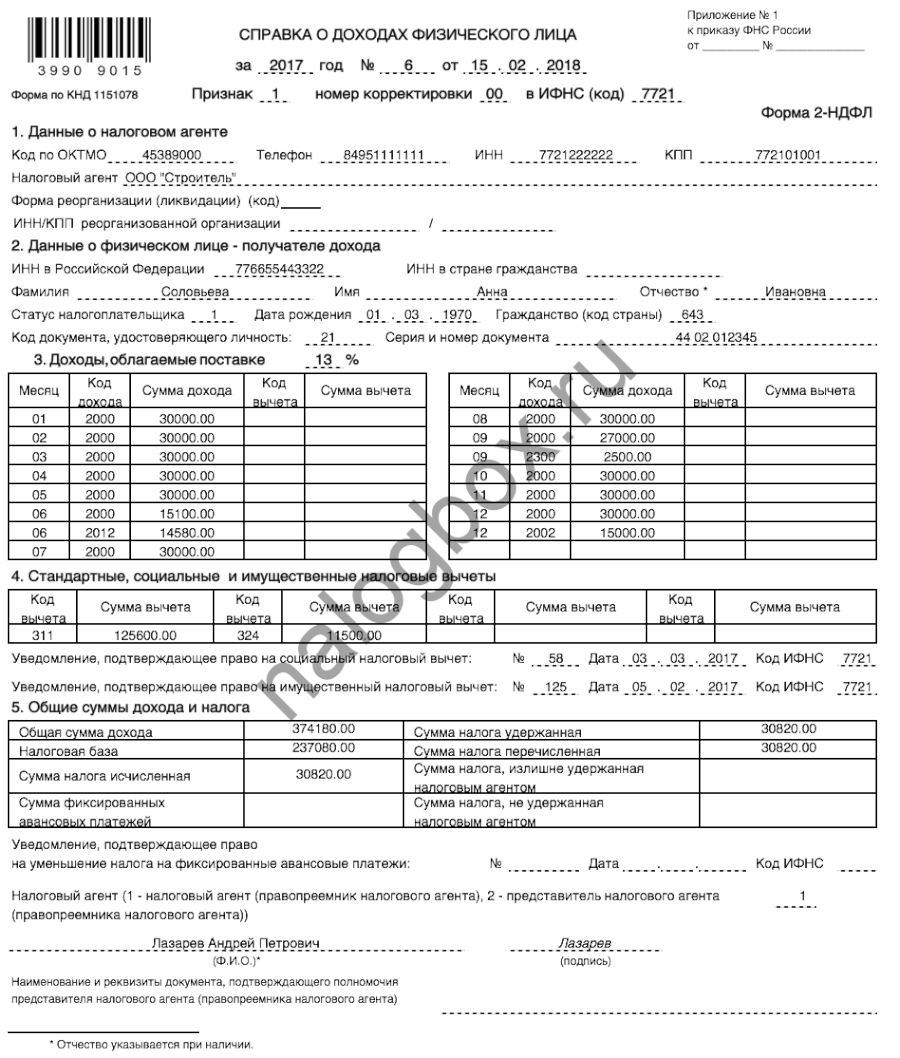

Узнать о том, какие суммы были удержаны с вашей зарплаты, вы можете по справке 2-НДФЛ, которую работодатель обязан выдать вам по вашему заявлению.

Как считать доход для льгот?

Для вновь созданной

Для вновь созданной компании достаточно получить хоть какую-нибудь прибыль. Некоторые предприниматели, у которых ещё нет своих продаж, обращаются к друзьям или знакомым. Мол, давайте мы вам выпишем какой-нибудь акт. Потому что с формальной точки зрения, если вы за весь год никому ничего не продали, и доход нулевой, то вы лишаетесь права применять льготу. Ведь определить 70% от 0 не получится.

Если с момента регистрации прошло больше года

Если у нас компания не вновь созданная, то здесь чуть сложнее. Чтобы в 2022 году применять льготы, нужно рассчитать 70% дохода за 9 месяцев прошлого года, начиная с января.

Как доплачивать до МРОТ

Доплата до МРОТ осуществляется на основании изданного на предприятии приказа. Чтобы не издавать приказы по доплате до МРОТ в отношении каждого работника, может быть издан единый приказ об установлении минимальной зарплаты, которая не может быть меньше МРОТ. На основании этого приказа бухгалтерия каждый раз будет производить доплату, если реальная зарплата с учетом фактической отработки будет меньше минимальной по предприятию.

При осуществлении доплаты до МРОТ составляют соответствующие расчеты, которые прикрепляются к журналам-ордерам. Эти расчеты впоследствии потребуется предъявить проверяющим.

Для проведения расчета необходимо от размера МРОТ отнять фиксированную часть зарплаты (оклад, тарифную ставку). А вот учитывать при сравнении надбавки за условия труда не следует. Оставшуюся разницу следует оформить как доплату к зарплате на основании указанного выше приказа. Если совместитель работает неполный рабочий день, то размер доплаты рассчитывается с учетом коэффициента ставки, применяемого к МРОТ.

Пример вычисления больничного при неполном рабочем дне

Ранее безработный гражданин М. устроился на предприятие 1 декабря 2021 года, потом находился на больничном с 1 по 18 сентября включительно. На дату открытия больничного листа рабочий день М. длился 5 часов вместо положенных на данной ставке 8 часов по соглашению с работодателем.

Сначала рассчитывается суммарный доход за 2 года до болезни до вычета налога 13%, он составляет (9 месяцев работы)*13000/(1-0,13)=134482,76 рублей.

Видно, что 5600,38 меньше величины МРОТ, поэтому пособие по болезни будет зависеть от длительности рабочего дня и составит:

М*РК*Б*24 /730*(Ч/П) = 11163*1,15*18*24/730*(5/8) = 4748,1 рублей, или 263,78 рублей за каждый день нахождения на больничном.

При неполном рабочем дне размер больничного пособия уменьшается пропорционально ставке только в том случае, если пособие рассчитывается по величине МРОТ. Если среднемесячный доход за 2 последних года работы выше МРОТ, то больничные выплаты не будут зависеть от размера ставки.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва .

- Санкт-Петербург .

Может ли МРОТ для работающих на полставки быть ниже установленной величины

ТК РФ четко установил размер зарплаты для граждан страны, если же работодатель решит быть хитрее и снизит планку – это действие будет считаться административным правонарушением. Об этом говорит ст. 5.27 КоАП, на основании этого закона на организацию может быть наложен штраф в размере 50 тысяч рублей, за повторное нарушение штраф увеличивается до 100 тысяч рублей. Не только все бюджетные, но и коммерческие организации должны следовать букве закона. Если в регионе установлен определённый уровень МЗП, работодатель просто не вправе выплачивать сотрудникам заработок меньшего размера. Точно такое же правило действует в отношении работающих на полставки. Вместе с тем есть ряд случаев, когда гражданин может получить зарплату меньшую, чем установленный государством лимит:

- В его трудовом договоре указан оклад, в который не включили такие обязательные отчисления как налоги, взносы, страховые отчисления и прочее;

- Если человек трудится по совместительству неполный рабочий день с гибким графиком;

- Если на протяжении месяца работник уходил на больничный, даже при работе на полставки он на практике получит меньше, чем обещано законом.

Хотя в последнем варианте разницу может покрыть больничный.

Прочтите также: Больничный на испытательном сроке в 2021 году

Что писать в штатном расписании

Если Вы придерживаетесь той позиции, что писать в трудовом договоре нужно не полный оклад, а оклад в соответствии с отработанным временем, то у Вас обязательно возникнет вопрос — что писать в штатном расписании предприятия? В штатном расписании предприятия нужно указать количество штатных единиц и оклад согласно целой единицы.

Пример 2.

Синицын И.Ю. Работает слесарем в ООО «Жилище» неполный рабочий день — с 14.00 по 18.00. Продолжительность его рабочего дня составляет всего 4 часа. В трудовом договоре ООО «Жилище» с Синицыным И.Ю. Указано, что оклад, учитывая режим рабочего времени составляет 20000 рублей. В штатном расписании в данном случае бухгалтер указывает:

| Должность | Количество штатных единиц | Размер оклада | Фонд заработанной платы |

| Слесарь | 0,5 | 40000 рублей | 20000 рублей |

Расчет зарплаты при неполном рабочем дне

- Сумма ежемесячного оклада или размер ставки. Начисление зарплаты производится двумя методами: повременным и сдельным. Повременной заработок зависит от количества, проведенного на работе времени, и не имеет отношения к объему выполненных работ. При этом не имеет значения, сколько человек сделал за день, главное чтобы он находился на рабочем месте. Его пребывание или отсутствие отмечается в рабочем табеле, по которому, и производиться оплата. Сдельная оплата труда, наоборот, направлена на выработку объемов работ или продукции.

- Размер получаемых надбавок за выслугу лет, профессиональное мастерство, ненормированный рабочий день и иное.

- Сумму премиальных выплат, если таковые имеют место.

- Иные надбавки.

НДФЛ за работников ИП

Налог на доходы физлиц платят за счет работника, то есть вычитают из начисленной зарплаты, а сотруднику переводят разницу уже за вычетом налога.

Ставка — 13%. Для нерезидентов России ставка пока 30%, но в планах у правительства сравнять ее со ставкой для резидентов, то есть снизить до 13%.

Зарплату перечисляют два раза в месяц, но НДФЛ удерживают и перечисляют только один раз, вместе со второй частью. За исключением случаев, когда аванс выплачивают в последний день месяца. В этом случае НДФЛ с аванса удерживают, а потом удерживают НДФЛ со второй части зарплаты (письмо Минфина от 13 июля 2017 года № 03-04-05/44802). Чтобы избежать этих заморочек и перечислять НДФЛ только один раз, просто не выплачивайте аванс в последний день месяца, а установите другой срок.

Пример расчета НДФЛ

У ИП работает один продавец с окладом в 20 000 рублей. По трудовому договору зарплату за первую половину месяца выплачивают 25 числа, а вторую — 10 числа. В конце месяца ИП начислил продавцу премию в 5 000 рублей. 25 числа сотруднику перевели аванс 10 000 рублей. 10 числа сотруднику перевели оставшуюся часть и премию за вычетом НДФЛ: (10 000 + 5 000) – 13% × (20 000 + 5 000) = 11 750 рублей. Удержанный НДФЛ в сумме 3 250 рублей нужно не позднее следующего дня перевести в бюджет. Перекладывать на работника обязанность самостоятельно отчислять НДФЛ нельзя, это незаконно.

На заметку работодателю

Перевод сотрудника на 0,5 ставки может вызвать множество вопросов. На часть из них мы ответили в нашем материале. О других возможных нюансах коротко расскажем ниже:

Кадровые и организационные вопросы

|

Вопрос |

Ответ |

Обоснование |

|

Нужно ли вносить запись в трудовую книжку о переводе сотрудника на 0,5 ставки? |

Нет |

Такая запись не предусмотрена правилами ведения трудовой книжки (ч. 4 ст. 66 ТК РФ, п. 4 Правил ведения и хранения трудовых книжек, утв. Постановлением Правительства от 16.04.2003 № 225) |

|

Отражается ли перевод сотрудника на полставки в СЗВ-ТД? |

Нет |

Такое кадровое мероприятие, как перевод работника на неполное рабочее время, отсутствует в списке мероприятий, отражаемых в СЗВ-ТД (Порядок заполнения СЗВ-ТД, утв. Постановлением Правления ПФР от 25.12.2019 № 730п) |

|

Нужно ли при переводе сотрудников на 0,5 ставки вносить изменения по режиму рабочего времени в ПВТР? |

Да |

Если меняете режим рабочего времени в целом по организации или для структурного подразделения (ч. 1 ст. 100 ТК РФ) |

|

Нет |

Если изменения вызваны личной просьбой отдельных сотрудников и вводятся временно |

|

|

Может ли работодатель ввести режим неполного рабочего времени по причинам тяжелого финансового положения компании? |

Нет |

Такой перевод будет незаконным, так как противоречит ст. 74 ТК РФ. Оплата труда работников за время, когда они были лишены возможности трудиться, должна производиться как за время простоя по вине работодателя, а выплачиваться в размере не менее 2/3 средней зарплаты сотрудника (ст. 72.2 ТК РФ) |

Зарплатные нюансы

|

Вопрос |

Ответ и ссылка на нормативный акт |

|

Как рассчитывать страховые взносы по пониженным тарифам, если у работника, переведенного на режим неполного рабочего времени, 0,5 ставки меньше МРОТ? |

В целях применения пониженных тарифов страховых взносов, установленных Законом от 01.04.2020 № 102-ФЗ, учитывается общая сумма выплат сотруднику за месяц, которая превышает МРОТ, вне зависимости от ставки, на которой трудится работник |

|

Как рассчитать среднюю зарплату работнику, переведенному на 0,5 ставки? |

Средний заработок рассчитывается по общему правилу — используется средний дневной заработок, исчисляемый путем деления суммы зарплаты, фактически начисленной за отработанные дни в расчетном периоде (включая премии и вознаграждения), на количество фактически отработанных в этот период дней. Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем (п. 9 Положения, утв. Постановлением Правительства от 24.12.2007 № 922) |

|

Как оплачивать труд работника, переведенного на 0,5 ставки, за пределамипродолжительности его рабочего дня? |

Для работника, переведенного на 0,5 ставки, такая работа будет считаться сверхурочной, которая должна оплачиваться в полуторном или двойном размере (ст. 152 ТК РФ) |

Как рассчитать больничный при неполном рабочем дне

Пособие начисляется исходя из сумм заработка, облагаемого взносами ФСС, за 2 предыдущих года. В 2021 году к расчету принимают доход за 2021 и 2021 годы. Чтобы определить сумму к выплате, бухгалтеру следует придерживаться следующего алгоритма:

- учесть все облагаемые взносами на случай болезни и материнства выплаты за расчетный период;

- рассчитать среднедневной заработок (СДЗ), разделив сумму доходов на 730 дней;

- определить размер пособия с учетом общего наработанного стажа (страхового стажа):

- при стаже работы более 8 лет выплачивается 100% от среднего заработка;

- от 5 до 8 лет — 80%;

- до 5 лет — 60%;

- при стаже работы менее 6 месяцев расчет производится из МРОТ (порядок начисления описан ниже);

сравнить рассчитанную сумму:

- с максимальной суммой дневного пособия (в 2021 г. — 2301,37 руб.);

- с минимальным размером пособия (с учетом районного коэффициента и неполного времени);

- выбрать СДЗ (в пределах максимума, но не ниже минимального размера, рассчитанного из МРОТ, если размер пособия оказался меньше);

- определить сумму пособия, умножив СДЗ на число дней болезни.

При выплате больничного из него удерживается НДФЛ.

Пример

Как видно из примера, неполный рабочий день на расчет больничного не влияет, если доходы сотрудника выше уровня МРОТ – расчет производится из фактического заработка.

Берется ли?

Работодатель обязан высчитать НДФЛ со всех доходов работника, за исключением перечисленных в ст.217 НК РФ.

Как законно не платить подоходный налог?

Зарплата является налогооблагаемым доходом, с которого удерживается подоходный налог (НДФЛ) — механизм расчета.

Поэтому с зарплаты, равной минимальной, работодателю также нужно высчитать налог на доходы физических лиц (13%).

Вопрос о необходимости удержания подоходного налога с минимальной оплаты труда возникает в связи с тем, что после вычитания налоговой суммы на руки человек получает зарплату меньше установленного минимума.

Работник, зная о том, что его труд не должен оплачиваться ниже установленного МРОТ, начинает возмущаться, задавая вопрос о том, почему он получил так мало, не нарушил ли работодатель его права в части ст.133 ТК РФ.

На самом деле, работодатель здесь ничего не нарушает.

Сравнение назначенной оплаты труда с минимальным ограничением для заработной платы нужно проводить в отношении суммы, начисленной работнику до налогообложения.

Зарплата до вычета подоходного налога – это та денежная сумма, которая назначена сотруднику за выполненные им трудовые обязанности в течение расчетного периода.

Эта заработная плата называется начисленной, она не должна быть меньше МРОТ.

Далее в отношении начисленной величины применяются обязательства по отчислению налогов:

- Подоходный налог (НДФЛ) – удерживается 13% от начисленной суммы (отнимается), на руки работник будет получать разницу начисления и налога;

- Страховые взносы – начисляются сверх зарплаты по суммарной ставке 30% и уплачиваются в счет обеспечения обязательного страхования, от начисленной суммы взносы не отнимаются и уплачиваются за счет работодателя.

Если за месяц работнику начислена зарплата, равная МРОТ, то с нее также нужно отнять 13% подоходного налога и начислить взносы.

Работник получит на руки меньше минимальной суммы в связи с удержанием из нее НДФЛ. Это нормально, законом разрешается.

Если работник работал неполный месяц, например, был на больничном какое-то время, в отпуске за свой счет, то его зарплата может быть и меньше МРОТ.

Какой налог высчитывают по закону в России?

С минимальной заработной платы высчитывается только подоходный налог, его ставка для резидентов РФ составляет 13%, для нерезидентов – 35%.

Больше никаких налоговых удержаний из зарплаты не производится.

Страховые взносы не вычитаются из начисления, так как являются расходом работодателя, а не работника.

Пример

Исходные данные:

Заработная плата Петухова А.А. составляет 11 280 руб. за полный отработанный месяц при пятидневной рабочей недели.

Июнь 2019 году Петуховым отработан полностью.

Какую зарплату он получит на руки за июнь?

Расчет:

Начисленная оплата труда не должна быть меньше минимальной, Петухову за полный месяц июнь начислено 11 280 руб., что не нарушает установленного требования.

НДФЛ = 11 280 * 13% = 1466,40.

Страховые взносы = 11 280 * 30% = 3384.

ЗП на руки = 11 280 – 1466,40 = 9813,60.

То есть фактически работник получит сумму 9813,60 руб., что ниже МРОТ, однако это не является нарушением, так как на руки сотрудник получает зарплату после налогообложения.

Расчет больничного при неполном рабочем дне в 2021 году

Вернуться назад на Расчет больничного 2021

Под больничным пособием понимаются выплаты, которые работодатель осуществляет в пользу временно нетрудоспособного работника, причем такие выплаты полагаются только официально трудоустроенным гражданам, обратившимся к врачу и оформившим больничный лист.

Регулирование выплаты больничного пособия осуществляется:

• законом №255 «Об обязательном социальном страховании…»;

• Постановлением Правительства №375;

В ст. 14 закона №255 изложен общий порядок расчета размера пособия по болезни, а особенности вычисления такого пособия приведены в Постановлении №375.

Сумма пособия, выплачиваемая за каждый день болезни, вычисляется как средний заработок гражданина в день за последние 2 года до болезни. Для определения общего размера пособия зарплата за двухлетний период до даты открытия больничного делится на 730 и умножается на количество дней, проведенных на больничном.

Если среднемесячный доход гражданина за двухлетний период до болезни больше величины МРОТ, то факт работы в неполную смену не влияет на размер больничного пособия.

Сумма размера больничных выплат вычисляется пропорционально длительности рабочего дня при неполной смене в следующих случаях:

• если средний доход за месяц в течение 2 лет до болезни меньше или равен величине МРОТ;

• если гражданин не работал официально в течение 2 лет до болезни;

• если общий трудовой официальный стаж гражданина за всю жизнь меньше полугода.

Важно учесть, что в число доходов за двухлетний период до болезни включаются все денежные поступления, с которых работодатель или сам гражданин производили отчисления в Фонд социального страхования. Чтобы получить право на пособие по болезни, самозанятые лица, а также адвокаты, нотариусы, члены фермерских хозяйств и представители коренных северных народов должны производить выплаты в Фонд соцстрахования самостоятельно

Чтобы получить право на пособие по болезни, самозанятые лица, а также адвокаты, нотариусы, члены фермерских хозяйств и представители коренных северных народов должны производить выплаты в Фонд соцстрахования самостоятельно.

Чтобы определить, влияет ли факт работы на неполную ставку на размер пособия по болезни, необходимо:

1. Вычислить сумму всех официальных доходов гражданина за 2 года до болезни.

2. Определить средний доход в месяц за двухлетний период до болезни, для этого нужно умножить сумму всех официальных доходов работника за данный срок на 30,4 и разделить на 730.

3. Сравнить полученный результат с величиной МРОТ.

Важно учесть, что для расчетов берется величина МРОТ, установленная на дату открытия больничного листа с учетом региональных надбавок. Если полученный результат больше МРОТ, то размер больничного вычисляется по формуле:

Если полученный результат больше МРОТ, то размер больничного вычисляется по формуле:

• Д – сумма доходов за двухлетний период до болезни (в данную сумму уже включены районные надбавки),

• Б – число дней, проведенных на больничном.

Если полученный результат меньше МРОТ, то размер больничного пособия рассчитывается по формуле:

М*РК*Б*24 /730*(Ч/П), где:

• М – величина МРОТ,

• РК – районный коэффициент (надбавка),

• Ч – длительность смены (в часах),

• П – длительность полной смены на данной ставке.

Если работник трудится на неполную ставку вне зависимости от продолжительности рабочего дня, то вместо множителя (Ч/П) в формулу подставляется дробная часть ставки, например, при работе на полставки множитель равен 0,5.

Необходимо учитывать, что в сумму доходов за 2 года не входят дни отпуска, дни простоя производства, а также периоды, на которые работник был заключен под стражу или отстранен от работы по инициативе работодателя.

При неполном рабочем дне размер больничного пособия уменьшается пропорционально ставке только в том случае, если пособие рассчитывается по величине МРОТ. Если среднемесячный доход за 2 последних года работы выше МРОТ, то больничные выплаты не будут зависеть от размера ставки.

Раздел имущества 2021 Разрешение на строительство 2021 Расписка 2021 Расторжение брака 2021 Расходы организации 2021

Когда зарплата может быть меньше минимума?

Есть ситуации, когда зарплата может быть меньше, чем МРОТ, на законных основаниях.

Работа на неполную ставку

Законодательство разрешает не сохранять размер дохода на уровне МРОТ при работе в режиме неполного дня, так как человек трудится не на полную ставку. От работодателя требуется только правильно рассчитывать оплату по часам.

Сотрудник работает меньше месяца

Если подчиненный в силу каких-либо причин отработал менее месяца, тогда размер его дохода определяется пропорционально фактически отработанным дням. В результате сумма может получиться ниже минимального размера оплаты труда, что совершенно законно.

Возник простой на производстве

При возникновении простоя на предприятии сотрудникам выплачивается только 2/3 от заработной платы, что может быть меньше МРОТ. Но такое возможно лишь в том случае, если работодатель не виноват, что работа приостановилась.

Удержания из зарплаты

Итоговый размер дохода сотрудника может оказаться значительно ниже предусмотренного, если из него взыскивают алименты, долги на основании исполнительного листа. Работодатель в уменьшении заработка не виноват, если изначальная заработная плата соответствует уровню МРОТ или выше него.

Работа по совместительству

Если работник трудится по совместительству, он получает заработную плату, которая рассчитывается в зависимости от фактически отработанного времени. Поэтому доход может оказаться ниже минимального показателя.

Нахождение на больничном или в отпуске за свой счет

При нахождении на больничном или в отпуске труд сотрудника не оплачивается. Подчиненный получает оплату за фактически отработанные дни в конкретном месяце.

Компенсация за больничный оплачивается отдельно из фонда ФСС, не присоединяется к заработной плате.

Иные случаи

Также заработок может быть ниже МРОТ, если человек работает не по трудовому договору, а по гражданско-правовому соглашению. В этом случае правило касаемо минимальной оплаты не действует. Стороны сами определяют, каким будет вознаграждение.

Еще один случай, когда оплата труда может быть меньше МРОТ, — прогулы работника. За пропущенные дни работодатель не начисляет плату. Если подчиненный допускает много прогулов, то итоговая сумма дохода может оказаться ниже положенного минимума.