- Передача выигрышей и призов победителям конкурсов

- Пример 2

- Налогообложение при безвозмездной передаче имущества

- Рубрикатор

- Структура договора

- А что с налогами?

- Лимиты на подарки и безвозмездную передачу

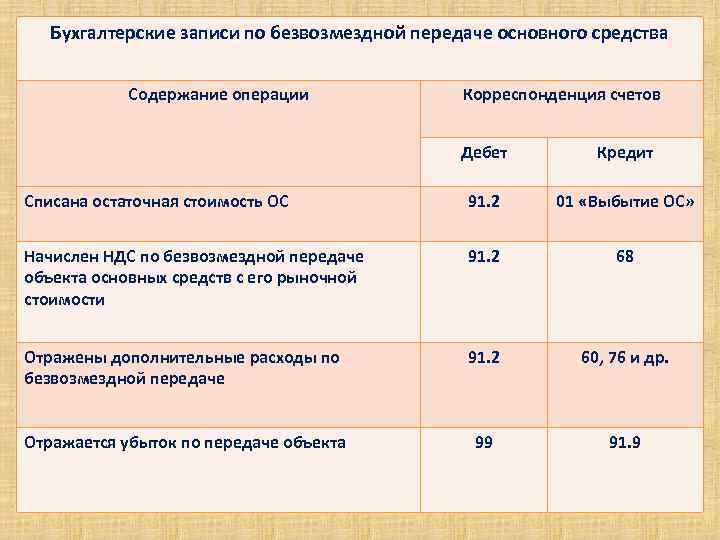

- Бухгалтерский учет безвозмездной передачи

- Проводки компании-дарителя

- Бухучет принимающей стороны

- Безвозмездная передача или дарение

- Что можно передавать в дар

- Какое имущество дарить нельзя

- Что такое безвозмездная передача имущества?

- Налог на прибыль у организации, передающей имущество в безвозмездное пользование

- Особенности ведения налогового учета

- Правила передачи

- Сервера и комплектующие в наличии

- Налог на прибыль у организации, получившей имущество в безвозмездное пользование

- Оформление по договору

- Документы, необходимые для оформления

- Как происходит сделка

- Нюансы бухучета

Передача выигрышей и призов победителям конкурсов

Передача физическим лицам выигрышей и призов по результатам проведения конкурсов, соревнований и других мероприятий также признается безвозмездной реализацией и подлежит обложению НДС. В этом смысле призы ничем не отличаются от подарков.

Для целей налогообложения прибыли расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, относятся к нормируемым расходам на рекламу (п. 4 ст. 264 НК РФ). Такие расходы будут признаваться в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со статьей 249 НК РФ.

Если же проведение конкурса или соревнования не преследует рекламных целей, не предусмотрено коллективным договором и не входит в систему оплаты труда, то стоимость выигрыша учесть в расходах не получится.

Что касается НДФЛ, то стоимость выигрышей и призов, полученных в конкурсах, соревнованиях, играх, облагается по ставкам (п.п. 1, 2 ст. 224, п. 28 ст. 217 НК РФ):

- 35 % — в части превышения 4 000 руб., если мероприятие проводится в целях рекламы товаров, работ и услуг;

- 13 % и без применения вычета 4 000 руб., если мероприятие проводится в иных целях (письмо Минфина России от 20.08.2018 № 03-04-05/58919);

- 13 % — в части превышения 4 000 руб., если мероприятие проводится по решениям Правительства РФ и представительных органов власти (письмо Минфина России от 14.11.2018 № 03-04-06/81966).

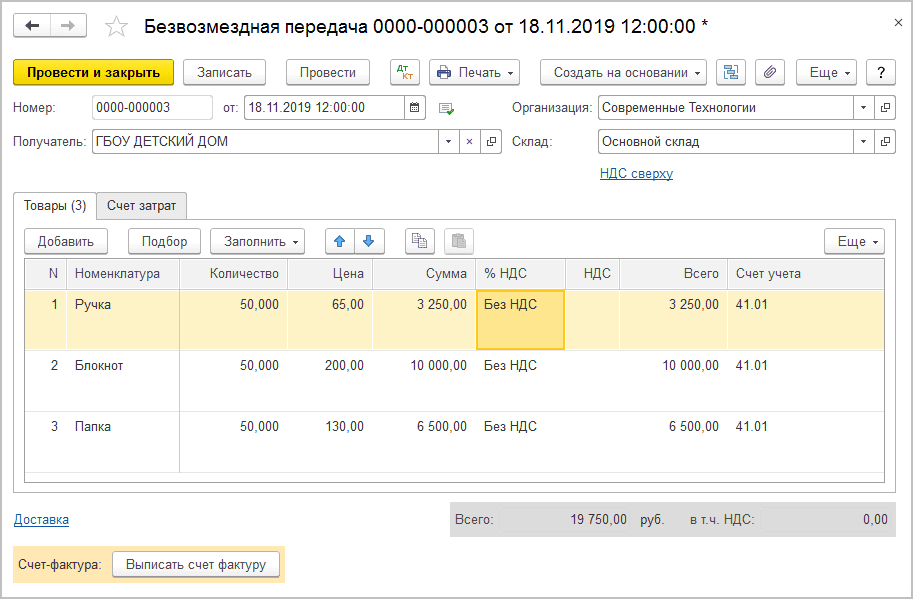

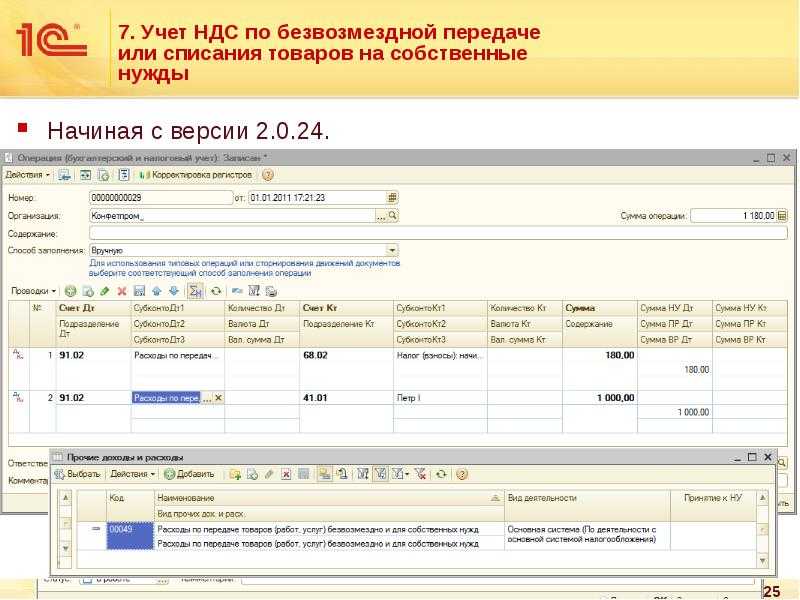

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) можно отражать передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании.

Пример 2

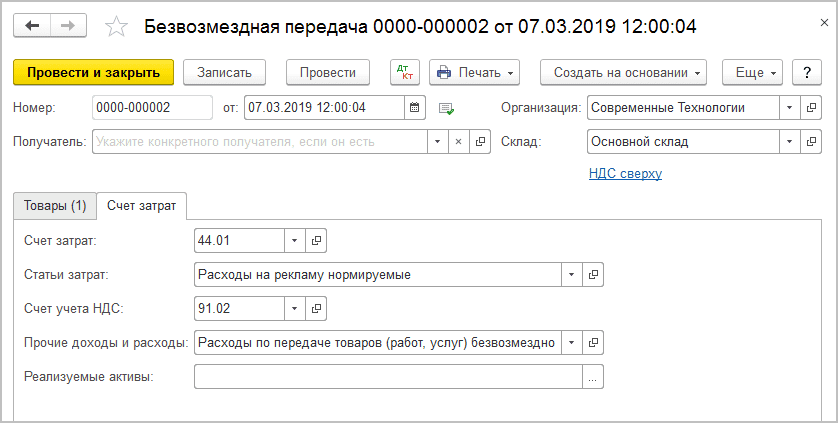

|

ООО «Современные Технологии» в марте 2019 года участвует в выставке, где проводит в рекламных целях розыгрыш призов среди посетителей. Всего разыгрываются 10 призов стоимостью 1 200,00 руб. (в т. ч. НДС 20 % — 200,00 руб.). Победители определяются случайной выборкой с помощью компьютерной программы. По данным налогового учета сумма расходов на проведение розыгрыша призов не превышает 1 % выручки от реализации за текущий отчетный период. |

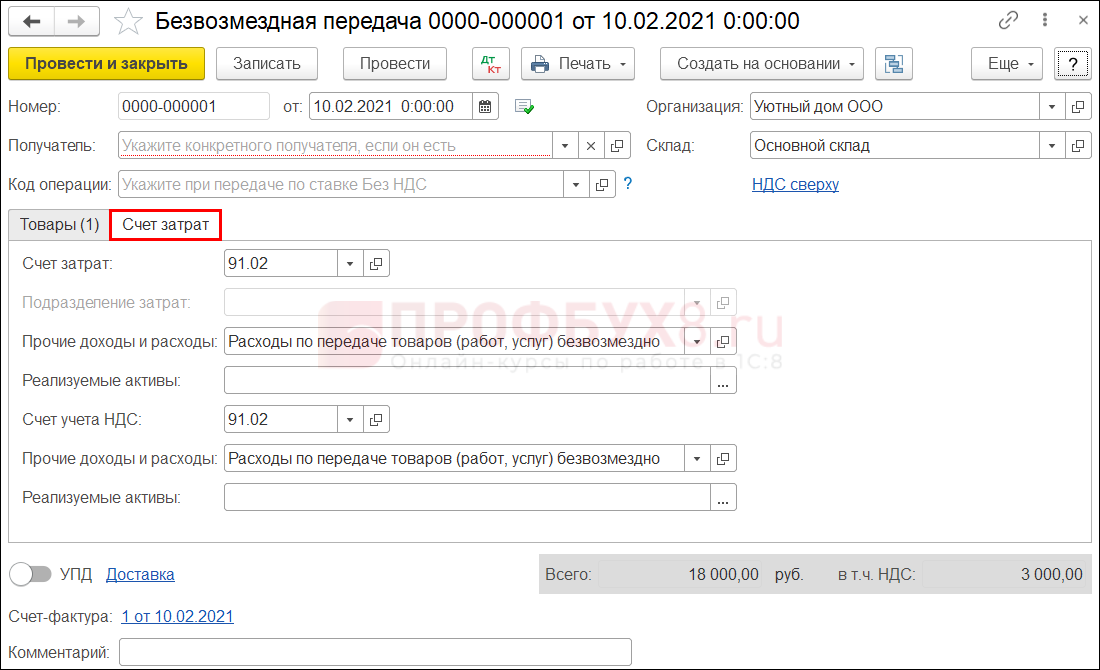

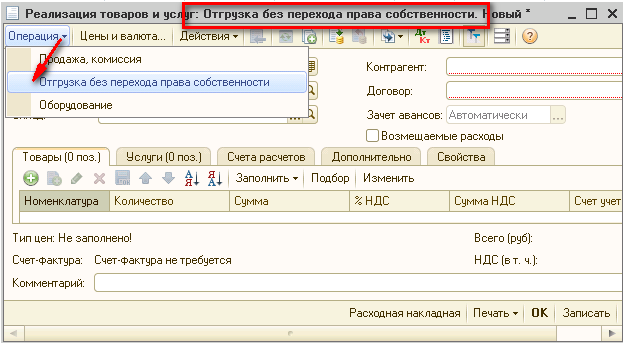

Передачу призов также удобно отражать документом Безвозмездная передача. Порядок заполнения закладки Товары аналогичен порядку, описанному в Примере 1. Поскольку призы передаются неопределенному кругу лиц, то поле Получатель также заполнять не нужно.

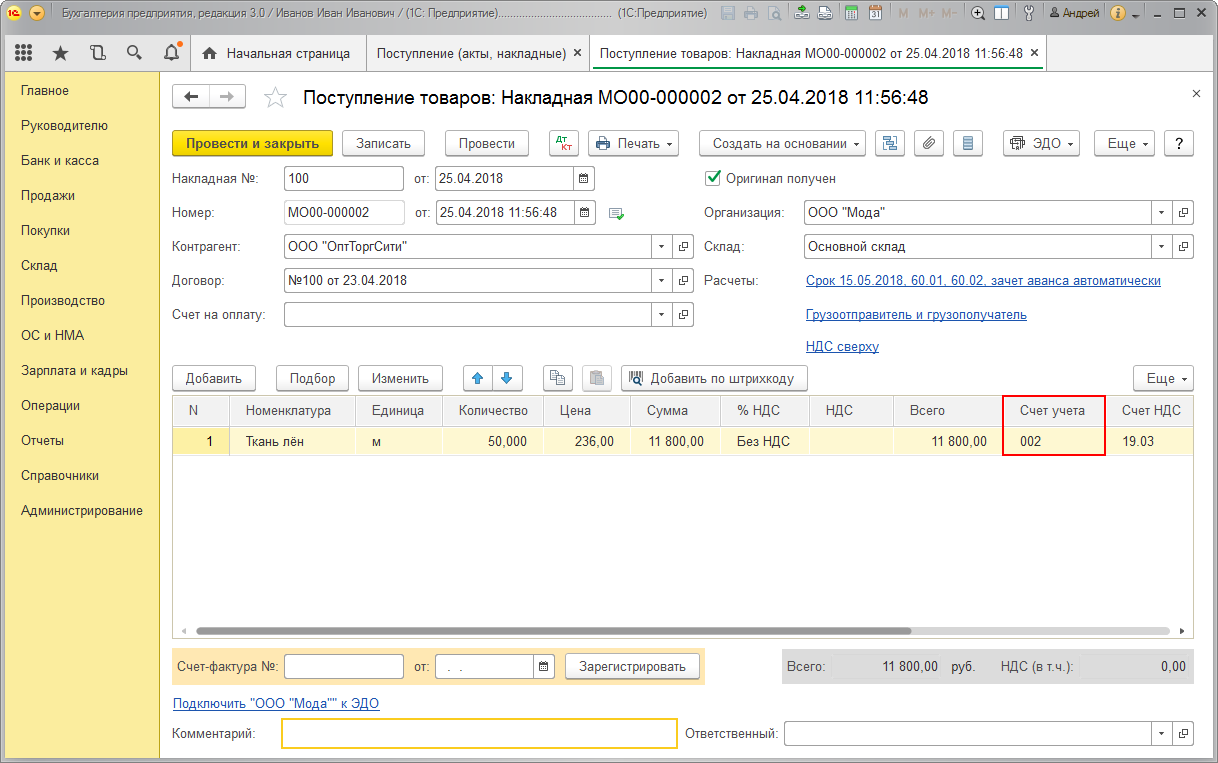

На закладке Счет затрат в поле Счет затрат следует самостоятельно установить требуемый счет (например, счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» с видом расхода Расходы на рекламу (нормируемые)).

По мнению Минфина России и ФНС России, расходы в виде сумм НДС, уплачиваемых организацией при безвозмездной раздаче рекламной продукции, не могут быть учтены при исчислении налога на прибыль (письма Минфина России от 11.03.2010 № 03-03-06/1/123, от 20.11.2006 № 02-1-07/92). Данный вывод можно распространить и на передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании. Поэтому в поле Счет учета НДС следует оставить счет 91.02, предлагаемый программой по умолчанию (рис. 3).

Рис. 3. Счета затрат при передаче призов в рамках рекламной кампании

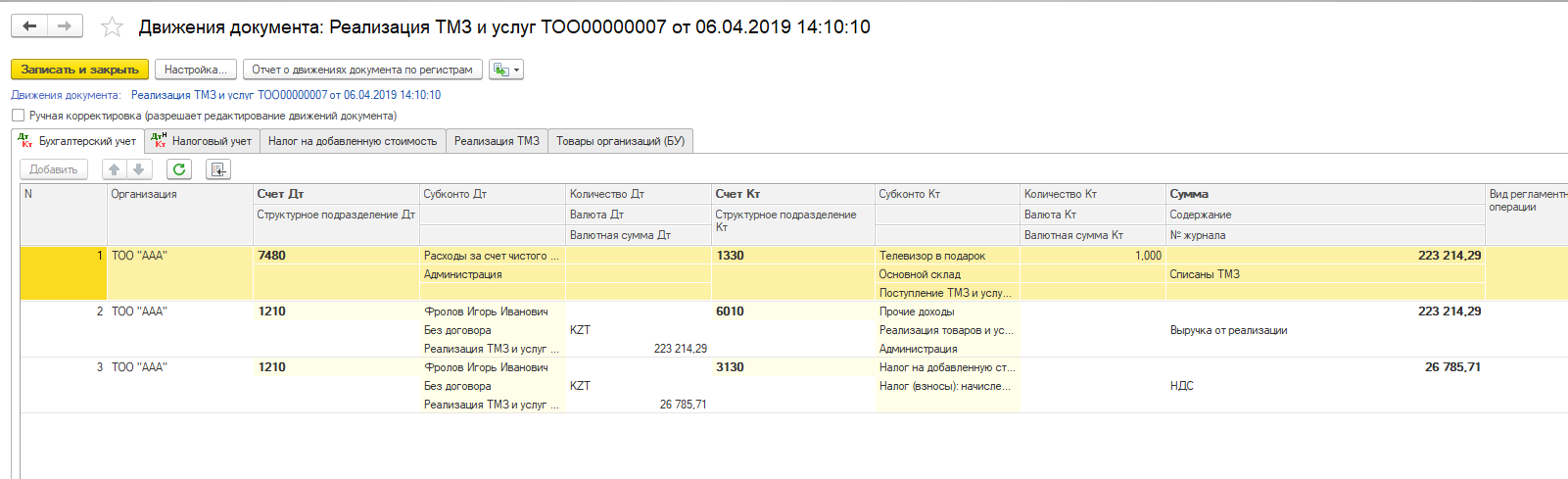

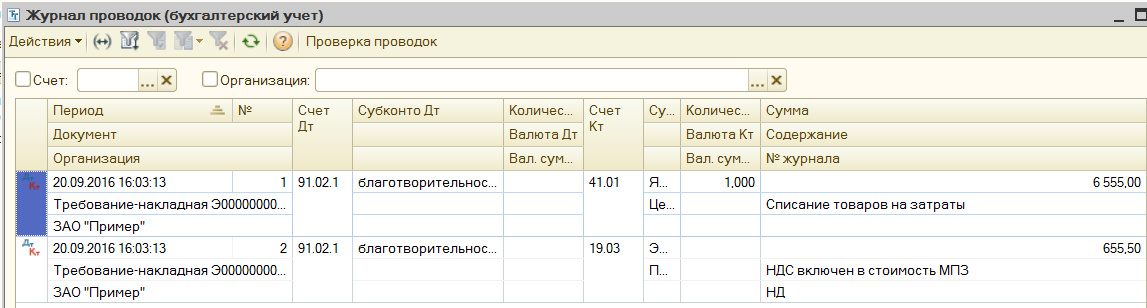

После проведения документа Безвозмездная передача формируются записи регистра бухгалтерии:

- Дебет 44.01 Кредит 41.01

- — на стоимость призов (10 000 руб.).

- Дебет 91.02 Кредит 68.02

- — на сумму начисленного НДС (2 000 руб.).

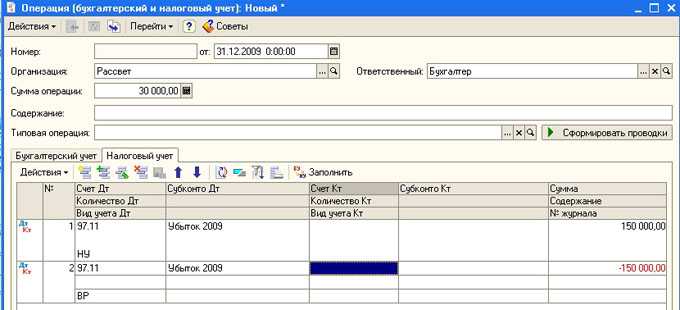

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

- Сумма Дт НУ 44.01 и Сумма Кт НУ 41.01

- — на стоимость призов (10 000 руб.).

- Сумма Дт ПР 91.02

- — на постоянную разницу (2 000 руб.).

В месяце передачи призов после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет отложенного налога по ПБУ 18 будет признан постоянный налоговый расход:

- Дебет 99.02.3 Кредит 68.04.2

- — на сумму 400 руб. (2 000 руб. х 20 %).

Справка-расчет или сводный счет-фактура, выставленный при передаче призов, будет зарегистрирован в книге продаж с кодом вида операции «10». Стоимость выданных призов будет включена в состав косвенных расходов, которые в декларации по налогу на прибыль отражаются по строке 040 Приложения № 2 к Листу 02.

В отчете о финансовых результатах стоимость призов отражается в составе строки 2210 «Коммерческие расходы», а сумма начисленного НДС — в составе строки 2350 «Прочие расходы».

|

1С:ИТС О том, как отразить начисление НДС при рекламной раздаче товаров, см. в справочнике раздела «Бухгалтерский и налоговый учет». |

Налогообложение при безвозмездной передаче имущества

Каковы особенности налогообложения, которыми характеризуется безвозмездная передача имущества? Одну из таковых мы уже обозначили. Если владелец хозяйственного общества, которому принадлежит более 50% в активах компании, передает в пользу своей организации имущество на безвозмездной основе, то оно не причисляется к внереализационным доходам.

В свою очередь, активы, получаемые организациями в рамках безвозмездной передачи, в общем случае все же подлежат налогообложению. Исключение — тот случай, когда имущество передается в рамках пожертвования. Однако, как мы уже отметили выше, в общем случае данная процедура актуальна для некоммерческих организаций.

Таким образом, не подлежат включению в состав внереализационных доходов:

- безвозмездная передача имущества от учредителя при условии, что ему принадлежит более 50% во владении фирмой;

- если предмет договора — пожертвование, которое применимо только в том случае, если сторона, принимающая имущество, — некоммерческая организация.

Если статус организации или специфика правоотношений с другими субъектами бизнеса не отвечает соответствующим критериям, то налог с полученного имущества уплачивать будет необходимо.

Также, вероятно, стоит отметить, что имущество организации, полученное в безвозмездном порядке, не будет учитываться в аспекте налогообложения, если фирма работает по ЕНВД. Собственно, в данном случае в деятельности предприятия не важны никакие доходы — оно платит фиксированные налоговые взносы.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Структура договора

Как должен выглядеть договор безвозмездной передачи имущества? Образец его структуры может выглядеть так. Предположим, что речь идет о передаче имущества в рамках пожертвования. В этом случае соответствующего типа контракт будет именоваться как «Договор пожертвования».

Преамбула к документу стандартна: место его подписания, дата, а также наименования организаций, участвующих в процедуре безвозмездной передачи имущества.

Предмет договора можно отразить в следующей формулировке: «Организация такая-то принимает от Жертвователя такое-то имущество, принадлежащие ему на таком-то праве». Можно отметить, что одаряемый субъект принимает имущество с благодарностью, а также обязуется использовать его в общеполезных целях.

Далее можно определить условия пользования имуществом. То есть пишем формулировку, отражающую то, что одаряемая сторона принимает на себя обязательство использовать активы по такому-то назначению. Можно прописать условие, по которому получатель имущества должен письменно согласовать с жертвователем новые условия использования полученных ресурсов, если выполнение первоначальных условий осложнено.

В условиях договора также можно прописать положение, согласно которому организация, в пользу которой передается имущество, может в любой момент отказаться от его принятия, пока оно непосредственным образом не поступило в распоряжение, пока не осуществлена передача соответствующих активов. При этом, как правило, указывается, что организация отказывается от пожертвования в письменном виде. Как только Жертвователь получает соответствующий документ, то договор считается расторгнутым.

Следующий пункт, который обычно присутствует в договорах рассматриваемого типа, — обязательство одаряемой стороны вести необходимый обособленный учет операций, отражающих использование полученного имущества.

Такова специфика, которой характеризуется типичный договор безвозмездной передачи имущества, образец структуры которого мы рассмотрели. В остальном соответствующего типа соглашения достаточно схожи с иными видами гражданско-правовых контрактов — прописываются реквизиты сторон, включаются формулировки о форс-мажоре, о разрешении споров, ставятся подписи.

А что с налогами?

Поскольку дар является прибылью, то в некоторых случаях он облагается соответствующим налогом. Разница зависит не только от суммы переданного актива, но и от налоговой системы, которой придерживается одариваемое юрлицо. На общей системе юрлицо-даритель уплачивает НДС (презент проводится как реализация), а получатель платит налог на внереализационные доходы (ст.250 НК РФ).

НДС не платится, если:

- активы получены по международным договорам Российской Федерации;

- переданные средства предназначены для безопасности атомных станций;

- имущество подарено учредителем-владельцем 50% и более уставного капитала;

- одаривают некоммерческое образовательное учреждение;

- средства переданы на благотворительность;

- дарятся деньги в любых формах.

ВАЖНАЯ ИНФОРМАЦИЯ! Некоторые случаи дарения предусматривают льготное начисление НДС.

Лимиты на подарки и безвозмездную передачу

Нельзя безвозмездно передавать имущество на неограниченную сумму, так же, как и неправомерны дорогие подарки между деловыми партнерами. Закон разрешает презенты не дороже 3 тыс. руб., все остальное, передаваемое в дар, необходимо оформлять соответствующим договором и проводить по бухгалтерии.

Лимиты снимаются в некоторых оговоренных законом ситуациях:

- имущество передается бюджетной или общественной структуре;

- одаривают религиозную организацию;

- активы получает некоммерческая структура, благотворительный фонд и др.

К СВЕДЕНИЮ! Организация также вправе сделать подарок физлицу, но только в том случае, если оно не состоит на государственной должности, не работает в банке или в социальных структурах (медицинских, образовательных ит.п.).

Что касается получения чего-либо в дар, то организация может быть одаренной, даже и на большую сумму:

- физическим лицом;

- государственной структурой;

- муниципальной организацией.

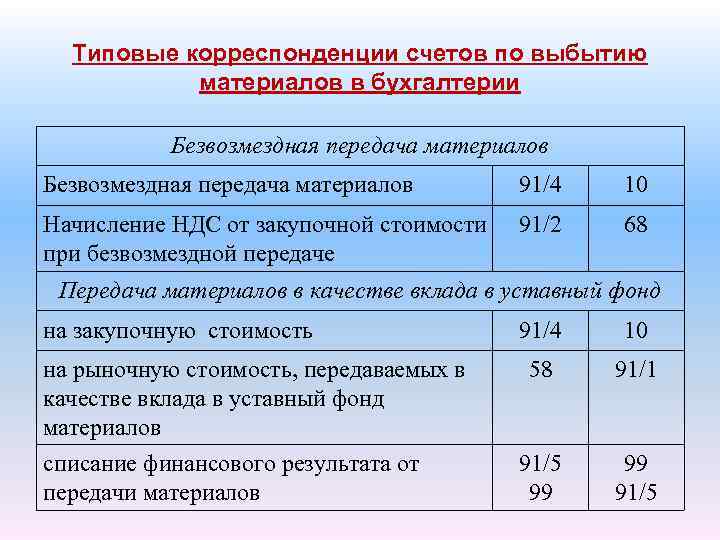

Бухгалтерский учет безвозмездной передачи

Бухгалтерия как дающей так и принимающей стороны обязана выполнить предписанную законом регистрацию подаренных активов.

Проводки компании-дарителя

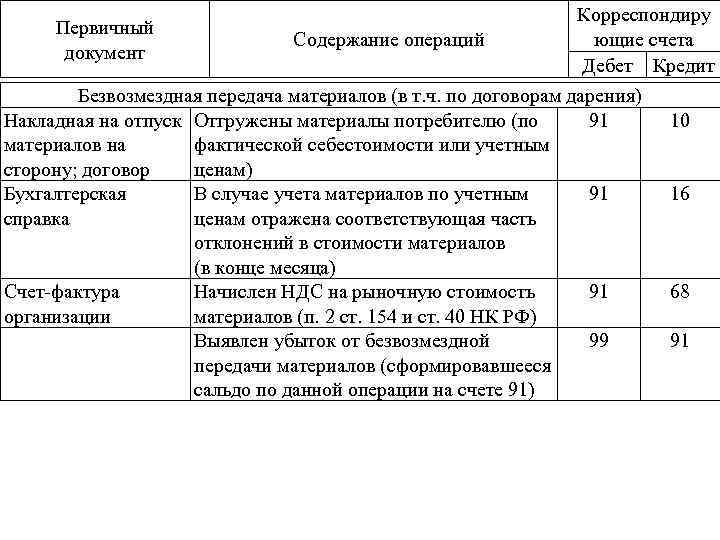

С точки зрения бухучета, компания, отдав часть своего имущества в дар, уменьшила тем самым свои активы. С выбытием какой-то доли основных средств теоретически снижается экономическая эффективность. Поэтому такую операцию проводят по расходным статьям (п. 2 ПБУ №10/99).

ВАЖНО! Стоимость дара и траты на его безвозмездную передачу не приравниваются к расходам по налогу на прибыль (ст. 270 НК РФ)

Бухучет принимающей стороны

Компания, принявшая имущество в дар, тем самым увеличила свои активы. Стоимость полученного таким образом дохода должна быть отражена в основных показателях с учетом начисления амортизации (п. 47 Методических рекомендаций).

Чтобы правильно определить стоимость дареных активов, нужно взять ее рыночный эквивалент, актуальный на дату постановки средств на бухгалтерский учет (п. 10 Правил бухучета № 6/01), плюс дополнительные затраты, связанные с введением в собственность, если компания их понесла (например, на транспортировку, регистрацию и т.п.)

С точки зрения проводок, учет будет выглядеть так:

- дебет 08, счет 98 «Безвозмездные поступления» – заносится сумма стоимости активов;

- дебет 08, счет 60 «Сопутствующие расходы» – заносится траты, связанные с передачей активов.

Безвозмездная передача или дарение

Организация, осуществляя свою деятельность, может принимать от других организаций или передавать им принадлежащее фирме имущество, при этом не ожидая никаких ответных шагов взамен, то есть безвозмездно. Это прямо дозволяется ст. 572 гражданского Кодекса РФ.

Каким договором оформить безвозмездную передачу недвижимости между организациями?

После того, как имущество было подарено, организация, получившая его, никаким образом не принимает на себя следующие обязательства.

- Та или иная форма оплаты полученного имущества.

- Встречное оказание услуг, выполнение работ, ответный имущественный бартер.

Подарком, в отличие от безвозмездной передачи, называется предоставление имущества или денег на сумму, не превышающую 3 тыс. руб. и не требующую документального оформления.

ОБРАТИТЕ ВНИМАНИЕ! С точки зрение Налогового Кодекса, передача, пусть даже и безвозмездная – это переход права собственности на имущество от одного юрлица к другому, то есть та же реализация

Что можно передавать в дар

Объекты для безвозмездной передачи могут представлять собой:

- ценные бумаги;

- нематериальные активы организации;

- товары;

- готовая продукция;

- материалы, сырье;

- оборудование, инструменты;

- объекты недвижимости или право пользоваться ими;

- транспортные средства;

- деньги в наличной или безналичной форме, а также погашение финансовых обязательств одариваемого.

ВАЖНО! Если вступление во владение передаваемым имуществом предусматривает регистрацию, например, речь идет об авто или недвижимости, то одариваемая сторона должна зарегистрировать это имущество за собой, и лишь тогда наступит смена собственника

Какое имущество дарить нельзя

Некоторые категории имущества не могут быть подарены, поскольку имеют ограниченное гражданское обращение или вовсе изъяты из него. К таким предметам владения относятся:

- некоторые виды оружия;

- боевая техника и военное оборудование;

- ядовитые вещества;

- музейные и раритетные вещи;

- природные ресурсы.

Что такое безвозмездная передача имущества?

Под неоплачиваемым предоставлением собственности понимается правопередача вещей, финансовых средств, услуг или интеллектуальной собственности одним человеком другому с отсутствием платежа во временное либо постоянное (дарение) пользование, оформленное соответствующим соглашением.

Временное пользование и дарение различаются:

- собственником имущества. Дарение подразумевает, что получатель становится собственником имущества, тогда как при неоплачиваемой передаче собственником остается передающая сторона;

- временным либо постоянным характером владения собственностью. Дарение не предполагает возврата объекта соглашения. Временное пользование рассчитано на возврат полученного ранее имущества. В момент возвращения состояние имущества определяется соглашением либо по умолчанию учитывается уровень естественного износа.

Участниками соглашения перехода права собственности могут являться:

- коммерческое образование;

- некоммерческое образование;

- физический субъект;

- юридический субъект, являющийся владельцем вещи дарения.

- владелец вещи4

- другие лица, которые имеют данное право, предоставленное им законом или владельцем.

Полезно знать! Коммерческое объединение не имеет права представлять собственность в неоплачиваемое пользование человеку, если последний является ее учредителем, дольщиком, руководителем, а также входит в органы правления и проверки.

К предметам дарения могут относиться:

- изделия, принадлежащие владельцу;

- имущественное право владельца;

- имущественное право владельца по отношению к третьему лицу либо безвозмездный отказ от определенного требования;

- избавление от исполнения имущественной обязанности (прощение долгового обязательства);

- освобождение от долгового обязательства перед другим лицом.

Отметим! При передаче имущества необходимо приложить все аксессуары, составляющие, а также документы – технический паспорт, инструкцию по его использованию и т.д.

Налог на прибыль у организации, передающей имущество в безвозмездное пользование

Поскольку участник, передающий собственность в неоплачиваемое пользование, не имеет доходов, начисление налога на прибыль не осуществляется.

Соответственно, к затратам, не учитывающимся при налогообложении в отношении ссудодателя, относятся:

- суммарная стоимость бесплатно переданного имущества;

- затраты по его содержанию.

Особенности ведения налогового учета

Для проведения налогового учета необходимо сначала провести оценку неоплаченной полученной собственности, которая производится на дату его получения и соответствует его рыночной стоимости.

Данную оценку может производить:

- независимый оценщик, который имеет необходимую лицензию;

- сам налогоплательщик.

Полезно знать! В случае, если оценку производит налогоплательщик, ему необходимо доказать обоснованность подсчета ценности вещи посредством документов, показывающих представленные расценки.

Налогоплательщик может использовать следующие источники сведений о ценах на рынке:

- биржевые расценки;

- национальные статистические учреждения;

- учреждения, которые регулируют ценообразование;

- средства массовой информации.

материально-производственные резервы:

- сырье и материалы, использующиеся в процессе производства продукции;

- вещи, рассчитанные на продажу;

- материалы и фонды, использующиеся для проведения координации управления;

- основные фонды;

- нематериальные фонды;

предметы интеллектуальной собственности (прерогативное право патентообладателя, авторское право, имущественное право, право собственника):

- изобретение, производственная модель;

- утилиты для компьютеров, базы данных;

- топологии совокупных микросхем;

- товарный знак и знак сервиса, название места производства товаров;

- селекционные достижения;

денежные вклады:

- национальные, муниципальные и другие ценные бумаги;

- инвестиции в уставные капиталы иных учреждений;

- займы, депонентские инвестиции в кредитных учреждениях, дебиторский пассив, приобретенный посредством послабления права требования и др.

Правила передачи

При передаче активов важно соблюсти все законодательные требования и рекомендации. Рекомендуем придерживаться инструкции, как передать имущество от одной организации другой безвозмездно

При любой неточности договор признают ничтожным, что чревато для обеих сторон: дарителя и одаряемого.

Если безвозмездная передача активов осуществляется в виде дарения, заключите договор дарения (п. 1 ). Стороны вправе заключить его как в устной, так и в письменной форме. В письменной форме документ заключите в следующих случаях (п. 2, 3 ст. 574 ГК РФ):

- стоимость дара превышает 3000 руб.;

- договор содержит обещание дарения в будущем;

- дарите недвижимое имущество.

Саму передачу (в том числе дарение) основного средства оформите актом о приеме-передаче объектов нефинансовых активов.

ВАЖНО!

Заключение договора дарения между невзаимосвязанными юрлицами правомерно лишь в том случае, если одной из сторон выступает некоммерческая организация. То есть договор составляется между учреждением и другим юридическим лицом

Причем учреждение может выступать и в роли дарителя, и в роли одаряемого.

Для случаев получения дара от простых граждан ограничений нет. Безвозмездная передача имущества от физического лица юридическому не запрещена гражданским законодательством. Учтите, если физлицо передает дар стоимостью более 3000 рублей, то письменное оформление дарения обязательно.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Налог на прибыль у организации, получившей имущество в безвозмездное пользование

Имущество (вещь, трудовые отношения, сервис) либо права собственника, приобретенные безвозмездно, рассматриваются как внереализационные доходы налогоплательщика.

Однако переданная собственность не признается внереализационным доходом, если она приобретена у:

- предоставляющего учреждения, вложение (часть доли) которого равно 50% и более уставного капитала приобретающего участника, и наоборот;

- физического лица, вложение (часть доли) которого равно 50% и более уставного капитала приобретающего участника;

- учредителей организации для повышения чистых активов, таких как образование прибавочного капитала и/или фондов.

Отметим! Если соглашение возлагает расходы по содержанию собственности на ссудодателя, они выключаются из затрат ссудополучателя, соответственно, налогоплательщик сокращает полученные доходы на совокупность имеющихся затрат.

Оформление по договору

Передачу имущества между юрлицами нужно регистрировать договорным путем. Закон предусматривает для этого две формы составления такого документа.

- Договор дарения. Заключается, если предоставление имущества не требует никаких ответных обязательств. Одариваемая компания, таким образом, получает доход в размере стоимости полученного ею безвозмездно имущества, если бы оно было реализовано. Даритель при этом осуществляет расход.

Касательно налогообложения, такой договор предусматривает получение дарителем прибыли, что подразумевает налог. Величина налоговой базы рассчитывается по рыночной цене, но не должна быть меньше, чем остаточная стоимость, значащейся в бухгалтерии дарителя.

Завершается сделка оформлением акта приема-передачи.

Договор безвозмездного пользования (ссуды). Согласно такой форме передачи, активы передаются безоплатно, но с условием их возврата в том же виде, естественно, с учетом предусматриваемой амортизации. При этом оговаривать срок передачи в договоре не обязательно, он может считаться действующим вплоть до ликвидации организации либо пожизненно. Формально одариваемая сторона не вступает в собственность на переданное имущество, но фактически может использовать его, как свое собственное.

Документы, необходимые для оформления

Собираясь к нотариусу для заключения одного из этих видов договоров, представителям организаций нужно подготовить такие документы:

- заявление дарителя (юрист подскажет, как его правильно составить);

- регистрационные документы обеих компаний;

- бумаги, подтверждающие полномочия лиц заключать договоры от имени компании;

- удостоверения личности полномочных представителей;

- правоустанавливающие документы на даримое имущество.

ВНИМАНИЕ! Уточните список документов, которые понадобятся в вашем конкретном случае: перечень у разных нотариусов может отличаться, а для некоторых категорий презентов иногда нужны особые бумаги

Как происходит сделка

Пусть даже при передаче тех или иных активов не фигурирует плата, данная операция юридически является сделкой. Ее регистрация происходит в присутствии нотариуса по следующей процедуре.

- Процесс согласования передачи части собственности между компаниями (их представителями).

- Компания-даритель документально гарантирует право собственности на активы, переходящие другому юрлицу.

- Составление заявления от компании, передающей дар, в котором декларируется это намерение.

- Составление договора о дарении или безвозмездной передаче (ссуде).

- Заверение договора у нотариуса в присутствии представителей обоих юрлиц.

- Государственная регистрация договора в местном Управлении федеральной регистрационной службы.

Нюансы бухучета

Рассмотрим то, как осуществляется в аспекте бухучета безвозмездная передача имущества. Проводки и иные процедуры — как они могут выглядеть при заключении организациями соответствующего типа сделок?

Одно из самых распространенных оснований для возникновения правоотношений рассматриваемого типа в бизнесе — передача объекта основных средств. Если это так, то для совершения подобных сделок организация должна подготовить учетные документы по одной из форм, предусмотренных бухгалтерским законодательством. Например, это могут быть документы типа №ОС-1, которые утверждены Госкомстатом.

Акт передачи имущества в рамках безвозмездной сделки необходимо составлять, имея, прежде всего, техническую документацию на объект сделки, а также сведения, имеющие отношение, собственно, к бухучету. Например, это могут быть обороты в соответствии со счетом 02. Акт передачи имущества составляется в двух экземплярах, которые подписываются дарителем и получающей основные средства стороной.

Структура соответствующего документа должна включать следующие сведения:

- номер, дату составления;

- полное название передаваемого имущества в соответствии с технической документацией;

- место передачи основных средств;

- инвентарный номер изделия;

- срок полезного использования имущества.

Также могут быть указаны иные характеристики объекта основных средств. В некоторых случаях, как отмечают эксперты, акт приема-передачи имущества должен включать заключение комиссии, создаваемой в фирме, которая дарит собственность, с целью контроля за корректным выбытием объекта основных средств. В составе соответствующей структуры должны быть главный бухгалтер организации и иные материально-ответственные лица. Комиссия формируется на основании приказа директора компании. Как только подписан акт приема-передачи имущества, организациям можно переходить к решению вопросов, отражающих, собственно, бухучет. Рассмотрим соответствующий аспект.

С точки зрения непосредственно бухучета, организация, передавшая имущество, может не начислять по соответствующим активам амортизацию со следующего месяца после подписания договора. Для того чтобы отразить факт выбытия активов в бухучете, необходимо на счете 01 открыть, соответственно, субсчет «Выбытие основных средств». По дебету необходимо отразить восстановительную стоимость имущества. По кредиту — величину амортизации, которая начисляется за время эксплуатации имущества. Получается, нужно сделать две проводки.

В свою очередь, принимающая сторона оформляет имущество по дебету счета 08. То есть по вложениям, таким образом, во внеоборотные активы. Как правило, с этим корреспондирует внесение записей по кредиту счета 98, а также по субсчету 98-2, который звучит как «Безвозмездные поступления».