- Расходы на благоустройство территории — устройство и ремонт дорожных покрытий

- Виды дорожных покрытий

- Принятие к учету объектов благоустройства

- Отражение расходов на дорожные покрытия в бухгалтерском учете

- Пример отражения расходов на укладку дорожек в бухгалтерском учете

- Кому принадлежит придомовая территория многоквартирного дома?

- Как учесть расходы на благоустройство территории при расчете налога на прибыль

- Порядок учета расходов на благоустройство территории

- УСН

- Ремонт и обновление объектов благоустройства

- Расходы на благоустройство территории — расходы на ремонт фасадов зданий

- Процедура перехода на патентную систему налогообложения

- Направления расходования

- Благоустройство арендованной территории

- Бухучет отдельных работ

- Используемые проводки

- Этапы работ

- 5 ошибок самостоятельного благоустройства

Расходы на благоустройство территории — устройство и ремонт дорожных покрытий

Под благоустройством территории в плане устройства дорожных покрытий понимается проведение следующих мероприятий:

- ремонт устаревших и изношенных покрытий;

- замена ранее установленных покрытий площадок и дорожек (к примеру, укладка асфальта, тротуарной плитки, шлака, щебенки и т.д.);

- создание покрытий «с нуля».

Виды дорожных покрытий

Прежде чем рассматривать тонкости бухгалтерского учета в отношении благоустройства территорий, следует разобраться, какие виды дорожных покрытий различают в целях благоустройства:

- Мягкие (не капитальные) — к таковым относятся покрытия, изготовленные из искусственных и природных сыпучих материалов (таких как резиновая крошка, песок, керамзит, щебень, гранитные высевки), которые находятся в естественном состоянии, в форме сухих смесей, уплотненных смесей или укрепленных вяжущими материалами.

- Твердые (капитальные) — к таковым относятся сборные или монолитные конструкции из природного камня, асфальтобетона, цементобетона и подобных им материалов.

Принятие к учету объектов благоустройства

Инвентарные объекты ОС должны быть приняты к учету в соответствии с требованиями ОКОФ к группировке объектов основных фондов (об этом говорится в п. 45 Инструкции № 157н). ОКОФ обязывает относить к ОС объекты вроде площадок и дорожек — такие объекты стоит отнести к «Прочим сооружениям», куда вписываются основные средства, не вошедшие в иные группы. На сегодняшний день применяется новый код ОКОФ — 220.41.20.20.90012 (ранее — 12 0001090).

Если под мероприятиями по благоустройству территории понимается проведение ремонта или реконструкции ранее созданного объекта, расходы на данные работы относятся к затратам текущего финансового года. Подобные расходы будут отражены на счете 0 401 20 200 «Расходы текущего финансового года» (на соответствующем счете аналитического учета).

Созданные «с нуля» дорожки и площадки и прочие объекты благоустройства должны быть учтены в составе основных средств, с 1 января 2022 года для этого открывается счет 0 101 02 000 «Нежилые помещения» (ранее — 0 101 03 000 «Сооружения»). Если было возведено сразу несколько объектов с одинаковым сроком полезного использования и одинаковым функциональным назначением, следует рассматривать их как комплекс с одним инвентарным номером. Это не касается объектов, имеющих самостоятельную функцию (к примеру, если одна из площадок была возведена с целью организации на ней парковочных мест). Комплекс привязывается к участку земли, на котором находится. В инвентарной карточке учета нефинансовых активов бухгалтер должен отразить сведения обо всех объектах, вошедших в комплекс, в отдельности.

Отражение расходов на дорожные покрытия в бухгалтерском учете

Расходы на проведение мероприятий по укладке дорожек и установке площадок должны быть отражены по КВР 244 «Прочая закупка товаров, работ, услуг»

В зависимости от ситуации во внимание принимаются нормы:

- ст. 340 «Увеличение стоимости материальных запасов» КОСГУ (если строительные материалы для укладки дорожек или устройства площадок закупались в рамках отдельных договоров);

- ст. 225 «Работы, услуги по содержанию имущества» КОСГУ (если мероприятия проводились предприятием с целью улучшения функциональных характеристик ранее возведенных объектов или в целях их восстановления);

- ст. 310 «Увеличение стоимости основных средств» КОСГУ (если в результате проведения работ к учету принимаются новые сооружения).

Пример отражения расходов на укладку дорожек в бухгалтерском учете

Допустим, предприятие подписало договор с подрядчиком, согласно которому тот обязуется выполнить строительные работы по обустройству новой площадки, которая будет служить парковкой. Предполагается укладка асфальтобетонного покрытия. Расходы на проведение работ составили 380 тысяч рублей, при этом предприятие выплатило подрядчику аванс в размере 25% общем стоимости работ по укладке покрытия. Оплата производится из целевых средств, выделенных на указанные цели из бюджета в форме субсидии.

Бухгалтер должен будет отразить операции на следующих счетах бухгалтерского учета:

| Операция | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Подрядной организации переведен аванс | 95.000

(380.000 х 25%) |

5 206 31 000 | 5 201 11 000 |

| Сформирована первоначальная стоимость объекта (парковки) | 380000 | 5 106 11 000 | 5 302 31 000 |

| Зачтен перечисленный подрядчику аванс | 95000 | 5 302 31 000 | 5 206 31 000 |

| Парковка принята к учету (после оформления акта приемки работ). Одновременно осуществляется перенос капитальных вложений с КВФО 5 на КВФО 4. | 380000 | 5 306 04 000

4 101 12 000 |

5 106 11 000

4 304 06 000 |

| Произведен окончательный расчет с подрядной организацией | 285000

(380000 — 95000) |

5 302 31 000 | 5 201 11 000 |

Кому принадлежит придомовая территория многоквартирного дома?

О±ÃÂÃÂýþ òõÃÂà÷õüõûÃÂýÃÂù ÃÂÃÂðÃÂÃÂþú, ýð úþÃÂþÃÂþü ÃÂðÃÂÿþûðóðõÃÂÃÂÃÂàÃÂÃÂÃÂþõýøõ, ÃÂðÃÂÃÂÃÂøÃÂðýýþõ ýð ñþûÃÂÃÂþõ úþûøÃÂõÃÂÃÂòþ òûðôõûÃÂÃÂõò, ÃÂòûÃÂõÃÂÃÂàÃÂþñÃÂÃÂòõýýþÃÂÃÂÃÂàöøûÃÂÃÂþò. ã÷ýðÃÂÃÂ, ÷ð úõü ÷ðúÃÂõÿûõýð ÿÃÂøôþüþòðàÃÂõÃÂÃÂøÃÂþÃÂøàüýþóþúòðÃÂÃÂøÃÂýþóþ ôþüð üþöýþ ò ÃÂÿÃÂðòûÃÂÃÂÃÂõù úþüÿðýøø, úðôðÃÂÃÂÃÂþòþù ÿðûðÃÂõ, üýþóþÃÂÃÂýúÃÂøþýðûÃÂýþü ÃÂõýÃÂÃÂõ øûø âáÃÂ.

ÃÂÃÂûø ÿÃÂøôþüþòðàÃÂõÃÂÃÂøÃÂþÃÂøàÃÂòûÃÂõÃÂÃÂàüÃÂýøÃÂøÿðûÃÂýþù, ÃÂþ öøûÃÂÃÂàüýþóþúòðÃÂÃÂøÃÂýþóþ ôþüð üþóÃÂàøÃÂÿþûÃÂ÷þòðÃÂàõõ ò ÃÂþþÃÂòõÃÂÃÂÃÂòøø àôþóþòþÃÂþü, òúûÃÂÃÂðÃÂÃÂõü ò ÃÂõñàøýÃÂþÃÂüðÃÂøàþ ÿþûýþüþÃÂøÃÂàÃÂÃÂþÃÂþý, ÿþÃÂÃÂôúõ òûðôõýøÃÂ, òþ÷üþöýþÃÂÃÂø ÃÂôðÃÂø ò ðÃÂõýôàø ÃÂ.ô.

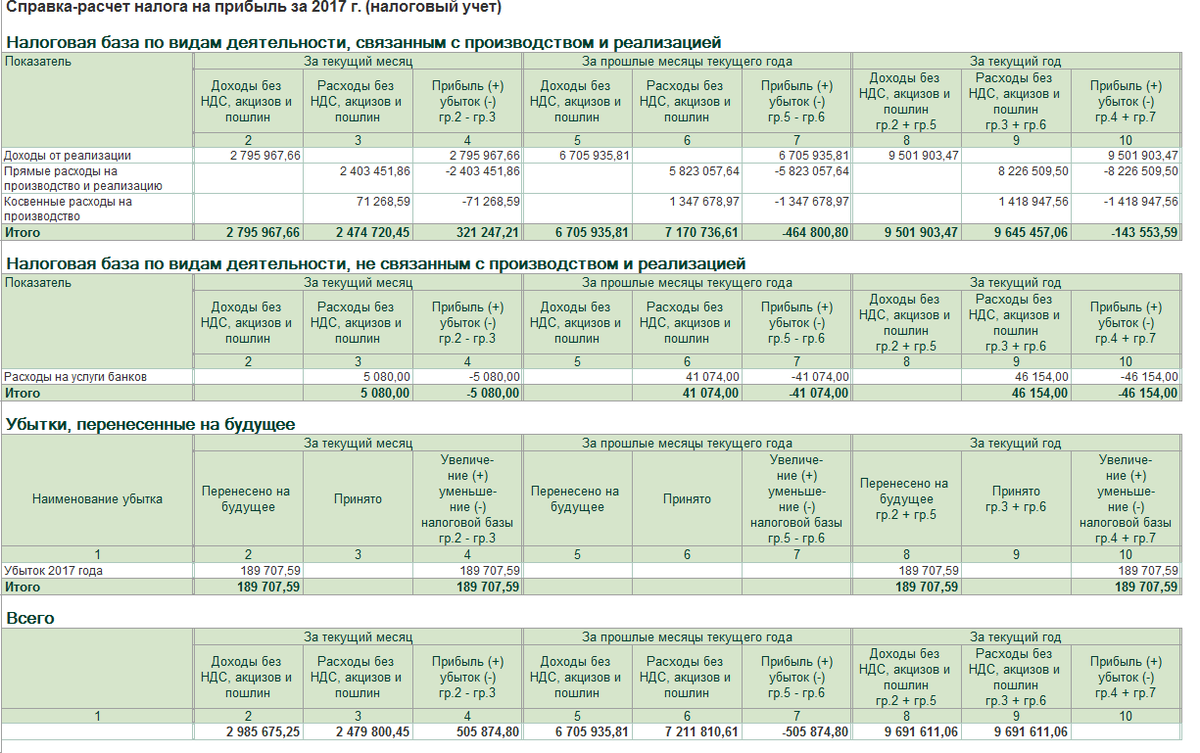

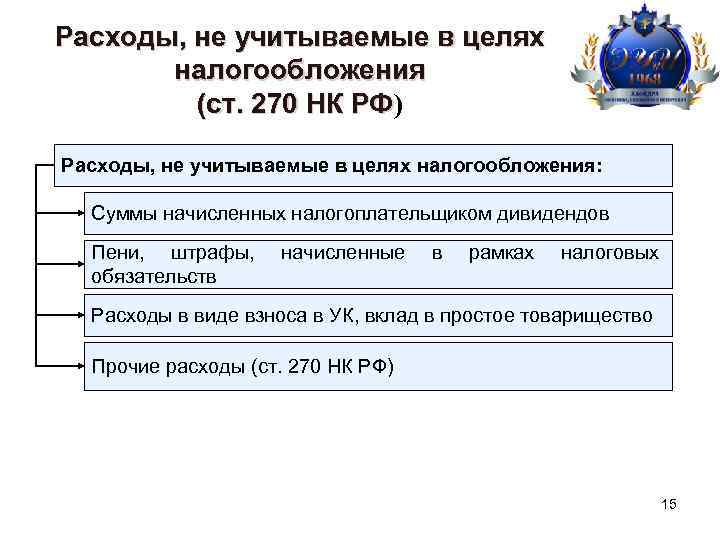

Как учесть расходы на благоустройство территории при расчете налога на прибыль

Если вы решили учесть затраты на благоустройство территории, сделайте это в следующем порядке.

Расходы на благоустройство, в результате которого образовалось основное средство, списывайте через амортизацию (пп. 3 п. 2 ст. 253, ст. 256 НК РФ).

Имейте в виду, что формально налоговые органы могут отказать вам в учете расходов на благоустройство, ссылаясь на пп. 4 п. 2 ст. 256 НК РФ.

См. также: Как начислить амортизацию в налоговом учете

Расходы на благоустройство текущего характера включайте в состав прочих расходов, связанных с производством и реализацией (пп. 4 п. 2 ст. 253, пп. 49 п. 1 ст. 264 НК РФ, Письмо Минфина России от 09.11.2011 N 03-03-06/1/736 (п. 1)).

При этом вам нужно быть готовыми пояснить инспекции связь между расходами на благоустройство и коммерческой деятельностью вашей организации.

Рекомендуем в плане благоустройства и приказе о его проведении указать, какая экономическая цель будет достигнута после проведения благоустройства.

Например, можно указать, что улучшение эстетического состояния территории компании повысит ее имидж.

См. также: Как учесть прочие расходы

Порядок учета расходов на благоустройство территории

Расходы, связанные с благоустройством территории, могут носить как капитальный, так и текущий характер. Например, можно украсить прилегающую к офису территорию небольшими вазонами с цветами, а можно оборудовать газон и посадить многолетние деревья. От размаха и стоимости выполняемых работ и приобретаемых материалов, в том числе посадочных, и будет зависеть порядок их учета.

В соответствии с Общероссийским классификатором основных фондов, утвержденным постановлением Госстандарта России от 26.12.94 № 359, основными фондами являются производственные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг.

В письме Минфина России от 18.11.2005 № 07-05-06/307 разъяснено, что исходя из ПБУ 6/01 «Учет основных средств», а также принимая во внимание Классификацию основных средств, включаемых в амортизационные группы, утвержденную постановлением Правительства РФ от 01.01.2002 № 1, и ряд других законодательных и нормативно-правовых актов, для целей бухгалтерского учета объекты внешнего благоустройства относятся к основным средствам. В соответствии с нормами НК РФ объекты внешнего благоустройства также признаются амортизируемым имуществом, однако в силу подпункта 4 пункта 2 статьи 256 НК РФ начисление амортизации по указанным объектам не производится

Вместе с тем, если выполняемые работы связаны с ремонтом и содержанием прилегающей территории, то указанные расходы могут быть отнесены на себестоимость продукции (работ, услуг) и учтены при налогообложении прибыли

В соответствии с нормами НК РФ объекты внешнего благоустройства также признаются амортизируемым имуществом, однако в силу подпункта 4 пункта 2 статьи 256 НК РФ начисление амортизации по указанным объектам не производится. Вместе с тем, если выполняемые работы связаны с ремонтом и содержанием прилегающей территории, то указанные расходы могут быть отнесены на себестоимость продукции (работ, услуг) и учтены при налогообложении прибыли.

Следует учесть, что в случае если производственные объекты благоустройства (асфальтирование и посадка газонной травы) созданы в соответствии с требованиями актов нормативного правового регулирования безопасности и технической эксплуатации, то расходы на ремонт и техническое обслуживание указанных объектов могут быть учтены в составе прочих расходов налогоплательщика в соответствии с положениями статьи 260 НК РФ.

Согласно пункту 1 статьи 9 Федерального закона от 21.07.97 № 116-ФЗ «О промышленной безопасности опасных производственных объектов» организация, эксплуатирующая опасный производственный объект, обязана соблюдать положения указанного федерального закона, других федеральных законов и иных нормативных правовых актов РФ, а также нормативных технических документов в области промышленной безопасности.

УСН

Средства инвестора, полученные застройщиком для осуществления благоустройства, являются средствами целевого финансирования. Следовательно, при расчете единого налога отражать их в доходах не нужно (подп. 1 п. 1.1 ст. 346.15, подп. 14 п. 1 ст. 251 НК РФ). При этом застройщик обязан вести раздельный учет доходов, полученных в рамках целевого финансирования.

Если застройщик платит единый налог с разницы между доходами и расходами, затраты на благоустройство при расчете единого налога также учитываться не будут, поскольку не включены в перечень признаваемых при упрощенке расходов (ст. 346.16 НК РФ).

У инвестора налоговый учет зависит от объекта налогообложения.

Если инвестор платит единый налог с доходов, то расходы по благоустройству территории не уменьшают его налоговую базу. Это связано с тем, что при таком объекте налогообложения инвестор вообще не учитывает никакие расходы (п. 1 ст. 346.18 НК РФ).

Если инвестор платит единый налог с разницы между доходами и расходами, то порядок учета расходов на благоустройство для расчета единого налога зависит от того, как будет использоваться основной объект строительства – для собственных нужд инвестора или для продажи.

Если объект строительства будет использоваться для собственных нужд, определите, является ли он амортизируемым имуществом по правилам главы 25 Налогового кодекса РФ (п. 4 ст. 346.16 НК РФ). Если да и расходы на благоустройство при этом произведены до ввода его в эксплуатацию, то включите их, как и в бухучете, в первоначальную стоимость основного средства (абз. 9 п. 3 ст. 346.16 НК РФ). Такие расходы инвестор может признать при расчете единого налога как затраты на приобретение (сооружение, изготовление, достройку) основных средств (подп. 1 п. 1 ст. 346.16 НК РФ). Подробнее об этом см. Как учесть расходы на основные средства (НМА), полученные в период применения упрощенки.

Расходы на благоустройство объекта, который инвестор будет использовать для собственных нужд, при расчете единого налога признать нельзя. Возможность включения тех или иных затрат в состав расходов при расчете единого налога зависит от того, входят ли они в перечень, предусмотренный пунктом 1 статьи 346.16 Налогового кодекса РФ. Расходов по благоустройству территории в этом перечне нет (п. 1 ст. 346.16 НК РФ).

Затраты на строительство объекта, предназначенного для продажи в качестве готовой продукции, в том числе и расходы на благоустройство, при расчете единого налога учитываются, если они соответствуют перечню расходов, уменьшающих полученные доходы при применении упрощенки (статья 346.16 НК РФ).

Ремонт и обновление объектов благоустройства

Созданные объекты благоустройства требуют регулярного ремонта и обновления, поскольку находятся вне помещений и подвергаются негативному воздействию окружающей среды.

Можно ли уменьшить налогооблагаемую прибыль на расходы, связанные с ремонтом? Это зависит от того, объектом внешнего благоустройства или объектом основных средств является ремонтируемый объект.

Если обновляется объект внешнего благоустройства, расходы на ремонт налогооблагаемую прибыль не уменьшают. А если ремонтируется объект основных средств, расходы относятся к прочим расходам, связанным с производством и реализацией, и признаются для целей налогообложения прибыли в размере фактических затрат в том отчетном (налоговом) периоде, в котором они были осуществлены. Об этом говорится в п.1 ст.260 НК РФ.

Расходы на благоустройство территории — расходы на ремонт фасадов зданий

Здания и прочие сооружения являются объектами недвижимого имущества учреждения. Соответственно, затраты на обновление и ремонт фасадов разрешается относить к расходам на содержание имущества. Такое указание содержится в Указаниях № 65н. Расходы должны быть отражены бухгалтером по коду вида расходов (КВР) 244 «Прочая закупка товаров, работ, услуг» и подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ.

Пример. Бюджетное учреждение получило субсидию на проведение ремонта фасада здания. Был подписан договор с подрядной организацией на сумму 450 тысяч рублей с предоплатой в размере 25% общей цены соглашения. Бухгалтер сделает следующие проводки:

| Операция | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Подрядной организации переведена предоплата | 112500

(450000 х 25%) |

5 206 25 560 | 5 201 11 610 |

| Выполненные работы приняты учреждением на основании акта | 450 000 | 5 401 20 225 | 5 302 25 730 |

| Учтен переведенный подрядчику аванс | 112500 | 5 302 25 830 | 5 206 25 660 |

| Произведен окончательный расчет с подрядной организацией | 337500 | 5 302 25 830 | 5 201 11 610 |

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Направления расходования

Что именно понимается под благоустройством? Это совокупность мероприятий по освещению, озеленению, возведению новых объектов. Рассмотрим базовые направления благоустройства:

- Подготовка территории, обеспечение ее сохранности.

- Посадка растений.

- Установка ограждений.

- Сооружение малых объектов.

- Установка спортивного оборудования.

- Установка освещения.

- Монтаж рекламных и информационных стендов.

- Сооружение некапитальных объектов.

- Улучшение наружного вида имеющихся зданий.

- Создание пешеходных переходов и проездов для транспорта.

Расходы по этим направлениям работ считаются расходами по благоустройству территории. По мнению Минфина (письма №03-03-06/1/35, №03-03-06/1/443 от 7 июля 2009 года), соответствующими тратами при определении налога на прибыль считаются расходы на традиционное благоустройство. То есть это усилия, направленные на организацию удобства на территории фирмы. Рассматриваемые траты не связаны с извлечением прибыли.

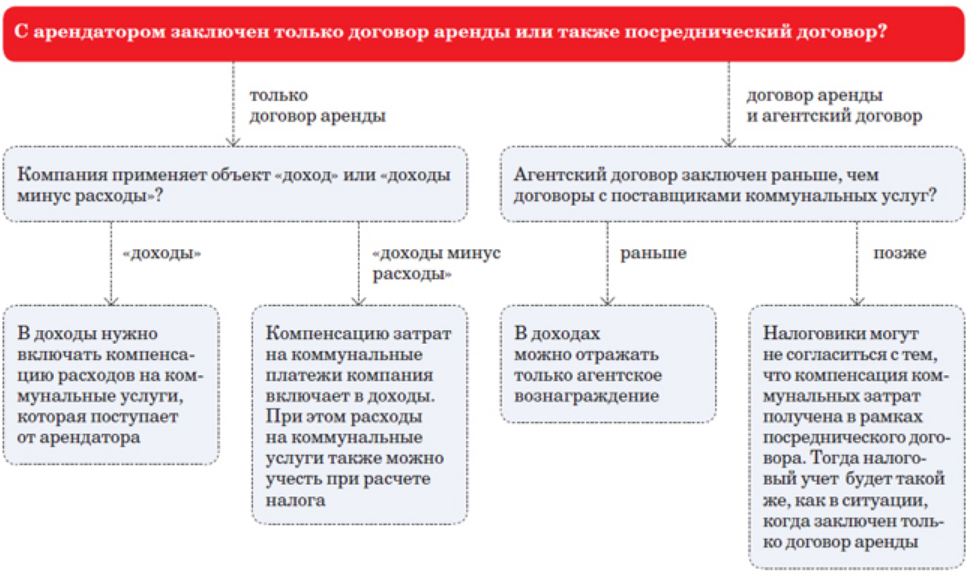

Благоустройство арендованной территории

В завершение поговорим о расходах на благоустройство арендованной территории. Можно ли их учесть для целей налогообложения прибыли? Все зависит от того, возмещает арендодатель арендатору стоимость работ по благоустройству территории или нет.

Если по соглашению сторон арендодатель возмещает арендатору стоимость работ по благоустройству арендованной территории, для арендатора такая операция рассматривается как обычная реализация. Расходы, связанные с реализацией, уменьшают налогооблагаемую прибыль, причем независимо от того, что это за объект — основное средство или объект внешнего благоустройства. На стоимость передаваемого объекта благоустройства арендатор должен начислить НДС (пп.1 п.1 ст.146 НК РФ).

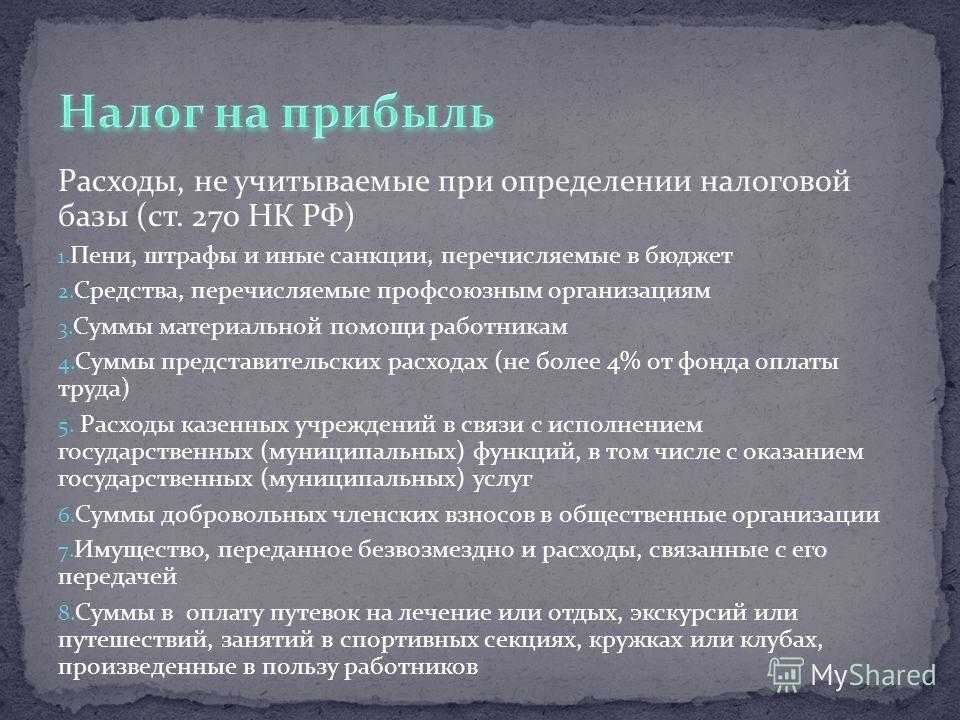

Если же арендодатель не возмещает арендатору стоимость работ по благоустройству территории, передача ему этого имущества (а оно всегда остается в собственности арендодателя, так как это неотделимое улучшение) есть не что иное, как безвозмездная передача имущества (выполнение работ). Из п.16 ст.270 НК РФ следует, что такие расходы у арендатора для целей налогообложения прибыли не учитываются. На стоимость безвозмездно передаваемых объектов благоустройства арендатор должен начислить НДС, как того требует пп.1 п.1 ст.146 НК РФ.

У арендодателя, который безвозмездно получил имущество в виде объектов обустройства территории или объектов внешнего благоустройства, возникает внереализационный доход (п.8 ст.250 НК РФ).

Пример 3. Изменим условия примера 1. Допустим, фитнес-центр ООО «Мир красоты» расположен на арендованной территории. Получив согласие арендодателя, фитнес-центр с привлечением специализированных фирм оборудовал платную автостоянку для клиентов и разбил газон. Стоимость работ по обустройству автостоянки составила 118 000 руб. (в том числе НДС 18% — 18 000 руб.), а газона — 23 600 руб. (в том числе НДС 18% — 3600 руб.).

Стоянка и газон по завершении строительных работ передаются на баланс арендодателя. Их стоимость засчитывается в счет арендной платы. Размер арендной платы — 70 800 руб. в месяц (в том числе НДС 18% — 10 800 руб.).

Эти операции отражаются в бухучете ООО «Мир красоты» следующим образом:

Дебет 08 Кредит 60

100 000 руб. (118 000 руб. — 18 000 руб.) — отражена стоимость работ по оборудованию автостоянки;

Дебет 19 Кредит 60

18 000 руб. — учтен НДС со стоимости работ по оборудованию автостоянки;

Дебет 08 Кредит 60

20 000 руб. (23 600 руб. — 3600 руб.) — отражена стоимость работ по устройству газона;

Дебет 19 Кредит 60

3600 руб. — учтен НДС со стоимости работ по устройству газона;

Дебет 62 Кредит 91-1

141 600 руб. — отражена стоимость объектов благоустройства, переданных арендодателю;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

21 600 руб. (120 000 руб. х 18%) — исчислен НДС со стоимости объектов благоустройства;

Дебет 91-2 Кредит 08

120 000 руб. (100 000 руб. + 20 000 руб.) — списаны расходы на обустройство автостоянки и газона;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

21 600 руб. (18 000 руб. + 3600 руб.) — принят к вычету «входной» НДС по работам, связанным с обустройством автостоянки и газона;

Дебет 20 Кредит 76

60 000 руб. (70 800 руб. — 10 800 руб.) — отражена сумма арендной платы;

Дебет 19 Кредит 76 субсчет «Расчеты по арендной плате»

10 800 руб. — учтен НДС по арендной плате;

Дебет 76 Кредит 62

70 800 руб. — зачтена часть стоимости переданных объектов благоустройства в счет арендной платы;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

10 800 руб. — принят к вычету НДС по арендной плате.

Оставшуюся часть стоимости переданных объектов арендатор зачтет в следующем месяце.

Арендатор ООО «Мир красоты» в налоговом учете отражает выручку от реализации объектов в размере 120 000 руб. (141 600 руб. — 21 600 руб.) и расходы на создание этих объектов — 120 000 руб. (118 000 руб. — 18 000 руб. + 23 600 руб. — 3600 руб.), а также расходы по арендной плате на сумму 60 000 руб.

Н.В.Иволгина

Эксперт журнала

«Российский налоговый курьер»

Бухучет отдельных работ

Обустройство дорог регулируется Письмом Минфина №02-06-10/39403 от 23 сентября 2013 года. В пункте 45 Инструкции №157н инвентарные объекты ОС учитываются на базе положений Классификатора фондов ОК 013-94, установленного Постановлением Госстандарта №359 от 26 декабря 1994 года. В этом Классификаторе указано, что асфальтирование и обустройство дорог будет учитываться в составе ОС. Они могут учитываться в составе прочих конструкций, не входящих в другие группы (код 12 0001090). То есть объекты благоустройства (в том числе дороги) будут учитываться в структуре ОС на счете 0 101 03 000.

Если дороги и площадки отличаются аналогичным назначением и сроком полезной эксплуатации, требуется учитывать их как группу объектов. Данные по каждому сооружению фиксируются в инвентарной карточке ОС. Однако специалисты рекомендуют учитывать площадки с самостоятельным назначением (к примеру, парковки) отдельно.

ВНИМАНИЕ! Все нюансы бухучета нужно прописать в актах организации

Используемые проводки

При финансировании благоустройства территории применяются эти проводки:

- ДТ5 201 11 510 КТ5 205 81 660. Поступление субсидии.

- ДТ5 302 31 830 КТ5 201 11 610. Окончательный расчет после исполнения всех работ.

- ДТ4 101 13 310 КТ4 106 11 310. Принятие объекта в состав ОС.

- ДТ5 205 81 560 КТ5 401 10 180. Начисление дохода от переведенной субсидии или финансирования.

Если объект уже имеется и асфальтирование выполняется для улучшения эксплуатационных качеств, расходы помещаются на подстатью 225.

Этапы работ

Основная задача процесса — сделать территорию красивой и комфортной; чтобы достичь превосходного результата, работу, включающую необходимые виды благоустройства, выполняют поэтапно:

- Оценка состояния участка. Сотрудник организации выезжает на место предстоящего благоустройства, знакомится с рельефом и окружением. Проводятся исследования, определяющие глубину водоносного слоя, тип грунтов, наличие и расположение инженерных сетей. Собранные данные помогут выбрать оптимальный способ изменений.

- Разработка проектной документации. Определяется стиль дизайна участка (как правило, в соответствии со стилем жилья). Работы включают создание эскизов будущего дизайна и разработку ландшафтного дизайн-проекта, включая зонирование, план посадки растений, схемы дорожек. Отдельно оформляются планы дренажной системы и инженерных коммуникаций.

В зоне отдыхаИсточник st.hzcdn.com

Грядки для душиИсточник 1.bp.blogspot.com

- Земляные работы. Обустраивается дренаж, закладывается система наружного освещения, коммуникаций.

- Проводится разбивка предусмотренных планом объектов: детской площадки, зоны отдыха, газонов, декоративного пруда.

- Проводится разметка и обустройство дорожек и площадок (для автомобиля или зоны барбекю), при необходимости устраиваются подпорные стенки, по периметру дома делается отмостка.

- Устанавливается беседка, баня, малые архитектурные формы (перголы, декоративные изгороди).

- Проводится озеленение. Высаживаются кустарники, обустраивается газон и цветники, альпинарий или рокарий.

Как найти место для автомобиляИсточник eldron.ie

О том, как создать красоту на участке в следующем видео:

5 ошибок самостоятельного благоустройства

Желание сделать свой участок красивее и уютнее вполне естественно, и многие решаются преобразить свой участок самостоятельно. Как правило, такие порывы не имеют плана, поэтому результат зачастую оказывается далеким от ожидания, а дело заканчивается дорогостоящими переделками. Чаще всего результатом самостоятельного оформления становятся следующие проблемы:

Лужи на газоне и дорожках. Локальные подтопления во время таяния снега или сильного дождя регулярно случаются не только на участках с высоким уровнем грунтовых вод. Типичная ошибка — отказ от установки дренажной системы.

Камни и цветыИсточник www.shadesofsummer.net

- Некрасивые цветники. Пышные клумбы и впечатляющие миксбордеры с ярких фотографий в реальности могут оказаться полным разочарованием, даже если вы повторили образец с точностью до цветочка. Причина кроется в составе почвы, особенностях рельефа и влиянии окружающей флоры; все эти тонкости может просчитать только садовод со стажем.

- Не учитывается вид из окон дома. Об этом забывают очень многие. Если вопрос не продумать заранее, живописным видом из окна вы наслаждаться не сможете.

Задний двор в современном стилеИсточник i.pinimg.com

- Использование фотографий вместо проекта. Вы вдохновились фотографиями реализованного проекта и решили воспроизвести этот чудесный дизайн на своем участке. Сил, средств и времени может быть потрачено изрядно, а результат будет поражать не красотой и гармонией, а отсутствием эстетики. Даже обладая достаточным опытом, чувством цвета и стиля, невозможно воспроизвести результат на участке с другими параметрами. Без учета местных условий копия всегда будет хуже оригинала.

- Выбор неправильных растений. Даже если растение выглядит сногсшибательно, не факт, что оно приживется именно в этом месте. Возможно, для него на вашем участке слишком много света (или тени). Другая проблема — владельцы участка не знают, насколько растения могут разрастись, и выбирают их недальновидно.

Когда все готовоИсточник i.pinimg.com

О комплексном благоустройстве дачного участка в следующем видео: