- Введение подушной подати

- Способ 6 — Сотрудники помогут сэкономить

- Виды смягчающих обстоятельств

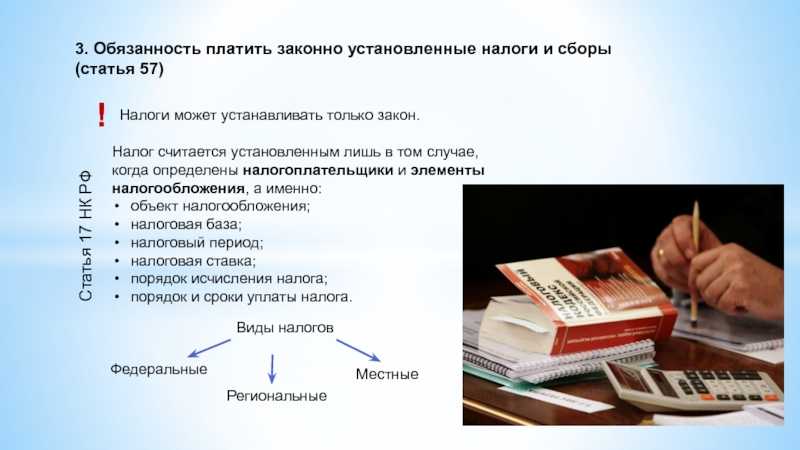

- Принцип равенства

- Финансовое ведомство

- Что будет, если не удастся обосновать налоговую выгоду

- Делаем полезные запасы

- Пять способов получить налоговую выгоду

- Как происходит переложение налогового бремени

- Предоставление льготы по транспортному налогу

- Снижение налогового бремени

- Снижение налогового бремени

- Похожие публикации

- Понятие и расчет налогового бремени

- Избыточное налоговое бремя и пути его снижения

- Кривая Лаффера

- Что влияет на размер налога

- Налог на имущество

- Передать имущество на баланс фирмы на УСН внутри холдинга или внести его в уставный капитал

- Пересмотреть кадастровую стоимость имущества

- Льготные ставки

- Приобретать имущество в лизинг

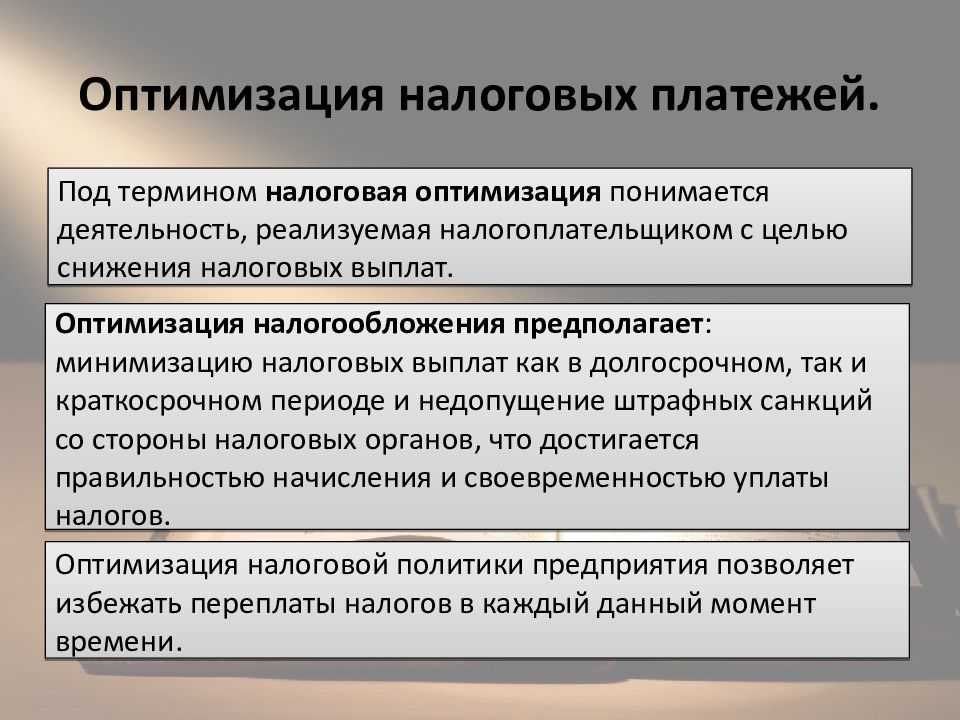

- В чем заключается минимизация налогов

- Планируем

- Налоговое решение

- Как уменьшить налог ИП на ОСНО?

- Налоговая реформа Петра I

- Подушная подать

- Налог на бороду

- Особенности начисления транспортного налога

- Ставки налога на авто

- Кто и когда обязан платить

- Финансовое хозяйство и губернии

Введение подушной подати

С 1716 года Пётр снова серьёзно занялся вопросами финансовой политики и экономики. В 1716—1717 годах на политику царя оказывали значительное влияние идеи меркантилизма. Это выразилось прежде всего в создании новых мануфактур и разработке естественных богатств страны — полезных ископаемых.

Наряду с этими проблемами снова был поднят вопрос о более тщательном подсчёте количества налогоплательщиков. Очень волновал вопрос резкого снижения населения страны, которую показала перепись 1710 года. Однако в дальнейшем выяснилось, что основной причиной «демографического кризиса» в стране стало простое стремление налогоплательщиков избежать налогового гнёта. Если крестьяне спасались от налогов побегами, то помещики повсеместно искусственно уменьшали количество плательщиков. Поиски новых источников пополнения государственного бюджета привели к коренной реформе всей налоговой системы — введению единой подушной подати, при которой учитывалось всё мужское население. Мысль о такой реформе была не новой. Ещё царевна Софья желала осуществить реформу податного обложения, заменив подворную подать подушной. При Петре I эту идею отстаивал обер-фискал Алексей Нестеров. Он считал, что налогообложение, основанное на подворной подати, само по себе несправедливо: в одних дворах могло жить по 20-30 человек, а в других — 5-10. Для последних налоговый гнёт значителен, так как у них меньше рабочих рук. Поэтому Алексей Нестеров предложил собирать подати, сборы и повинности не со дворов, а с рабочих душ. В дальнейших предложениях предлагалось ввести особую полицию и паспортную систему в деревне, что значительно уменьшило бы побег крестьян.

Все проекты советовали, во-первых, подсчитать всё мужское население страны без различия возраста, во-вторых, подсчитать требуемую казне сумму, кроме кабацких и таможенных сборов, в-третьих, определить количество сборов с каждого человека путём деления суммы доходов на количество душ.

Большое влияние на введение подушной подати в России оказала налоговая системы европейских стран, прежде всего Франции. 26 ноября 1718 года указом Петра I была начата перепись населения. В январе 1720 года Пётр распорядился производить перепись не только крестьянского населения, но и дворовых людей, холопов и церковников.

С января 1722 года было начато распределение полков в губерниях и также ревизия — пересмотр переписи. Для производства ревизии по губерниям были разосланы генералы с прикомандированными к каждому офицерами, которые и должны были произвести пересмотр переписи на месте. Эта работа была закончена только в 1727 году, но уже в 1724 году было выяснено общее число податного населения: его оказалось 5 570 458 против 2 874 685 человек по переписи 1710 года. В 1724 году было назначено брать по 80 копеек с души, но в 1725 году эта цифра была снижена до 74 копеек, а после смерти Петра — до 70 копеек. Эти суммы были определены из потребностей ежегодного содержания армии (4 миллиона рублей) и флота (2,2 миллиона рублей). Сверх того, государственные крестьяне, которые не платили оброка владельцам, были обложены дополнительным сбором в 40 копеек. Посадское население должно было платить государству 1 рубль 20 копеек. Таким образом, подушная подать способствовала увеличению доходов государства по сравнению с доходом от прежнего сбора.

Осуществление податной реформы имело не только финансовое, но также и серьёзные социальные последствия, распространив податную повинность на ранее свободные от податей категории населения («гулящие люди», вольные холопы) и одновременно образовав новый социальный слой внутри крестьянства (государственные крестьяне). Тяжесть подушной подати была и в том, что она никогда не была податью, взимаемой, так сказать, с живой души. Душа была счётной — между ревизиями умершие не исключались из податных списков, а новорождённые не включались.

Способ 6 — Сотрудники помогут сэкономить

Организации и предприниматели, привлекающие сотрудников, с выплачиваемой зарплаты вынуждены платить страховые взносы. Кроме того, сотрудникам приходится оплачивать часть больничных а свой счет. Но нет худа без добра! Оплаченные взносы и больничные можно вычесть:

- при ЕНВД и УСН «Доходы» из рассчитанной суммы налога (но уменьшить налог можно не более, чем на 50%);

- при УСН «Доходы минус расходы» — из налогооблагаемой базы, без ограничений.

Кстати, если решите, что скэномить на взносах можно не нанимая сотрудника в штат, а заключив с ним гражданско-правовой договор на услуги, имейте в виду, что экономия будет небольшая. Не нужно будет платить только за страхование на случай временной нетрудоспособности и от несчастных случаев. Платежи на пенсионное и медицинское страхование останутся.

Виды смягчающих обстоятельств

Если штраф применен правомерно, и налогоплательщик согласен с тем, что нарушил законодательство о налогах и сборах, его придется уплатить в бюджет. В решении о привлечении к ответственности ИФНС всегда применяет максимально возможное наказание. Но его легко снизить, если имеются смягчающие обстоятельства для снижения штрафа налоговой, к которым относятся:

- совершение правонарушения в первый раз;

- признание вины и раскаяние;

- отсутствие злого умысла;

- тяжелое финансовое положение компании (наличие большой кредиторской задолженности, предбанкротное состояние);

- социальная значимость деятельности организации в сфере строительства, ЖКХ, здравоохранения и др.;

- статус бюджетного учреждения;

- незначительная просрочка сдачи отчетности в связи с техническими проблемами;

- отсутствие ущерба бюджета (например, декларация не сдана вовремя, но налог уплатили своевременно и в полном размере);

- самостоятельное выявление и исправление ошибок в учете и исчислении налога;

- значительный объем затребованных документов, и налогоплательщик вынужден принимать активные меры для продления срока предоставления;

- отсутствие затребованных документов в результате их уничтожения (например, при пожаре);

- если наказание выставлено ИП или иному физлицу, то смягчающим обстоятельством признают серьезное заболевание, инвалидность, наличие на иждивении детей и др.

Принцип равенства

Одной из основ гармоничного взаимодействия государства и общества является принцип социальной справедливости. При этом стоит отметить, что такая позиция правительства неизбежно подразумевает грамотно реализованное равное налоговое бремя, при котором не будет чрезмерного давления на конкретные социальные группы.

Суть принципа равенства сводится к тому, что обстоятельства налогоплательщиков учитываются без формального равноправия и притом в максимальной степени. Следствием будет являться соблюдение и равенства неформального.

При этом идея социальной справедливости будет реализована посредством применения различных видов налоговых стимулов, например льгот. В нынешнем обществе схема, ведущая к равенству, должна выглядеть следующим образом: одинаковые доходы при аналогичных условиях их получения облагаются равными по своей величине налогами, но при различных условиях генерации прибыли налогообложение также должно отличаться.

Исходя из такого понимания, социально ограниченным группам (студенты, безработные, инвалиды, пенсионеры) должны быть предоставлены льготы, определенные виды преимуществ и разные формы грамотной поддержки, компенсирующей отсутствие возможности иметь стабильный полноценный доход.

Финансовое ведомство

Со времени учреждения коллегий во главе финансового ведомства должны были стать Камер-коллегия и Штатс-контор-коллегия. По регламенту Штатс-конторы на неё возлагался надзор за всеми государственными расходами. В этой коллегии должны были составляться штаты государственных расходов по:

- по дворам;

- по кабинетной сумме (по государевым нуждам);

- по штатам коллегий;

- по штатам всех высших и низших судов;

- по гвардии и пехоте;

- по кавалерии;

- по артиллерии;

- по фортификации;

- по генералитету;

- по адмиралтейству;

- по губернскому и провинциальному управлению;

- по церквям, просвещению, благотворительности;

- по общественным постройкам;

- по медицине;

- по дипломатии.

Составив по этим пунктам смету, Штатс-контора вычисляла, сколько придётся расхода по всем отделам на каждую провинцию, и сравнивала эти расходы с доходами провинции. Недостаток сбора в одной провинции Штатс-контора покрывала излишком в другой. Все излишки против сметы из провинций должны были присылаться в Санкт-Петербург, в главную Казённую палату. Сам доход собирался особыми чиновниками — камерирами, находившиеся в ведении Камер-коллегии так же, как и казначеи — рентмейстеры, которым камериры сдавали на хранение собранные деньги в подведомственные им рентереи — казначейства.

Обязанность Камер-коллегии состояла в том, чтобы надзирать и управлять окладными и неокладными деньгами. Камер-коллегия собирала сведения относительно общего состояния государственного хозяйства, пересматривала оклады податей. Камер-коллегия делилась на три конторы. Затем в ведении Камер-коллегии состояла гражданская счётная контора, занимавшаяся всеми делами относительно гражданских штатов. Пошлинная и акцизная конторы также подчинялись Камер-коллегии. Ей были также подведомственны инспектор камер-архива, директор и инспектор над межевщиками, комиссар подрядных дел и провиантмейстер. Камер-коллегия находилась в постоянном и тесном контакте со Штатс-контор-коллегией, откуда она получала штаты расходов, извещения о промедлении в поступлении сборов, о затруднениях в покрытии тех или иных расходов.

К числу финансовых коллегий принадлежала вскоре упразднённая Ревизион-коллегия и часть Мануфактур- и Коммерц-коллегии, которые сносились с Камер-коллегией относительно обложения пошлиной товаров, устройства таможни и т. п.

Во главе низшего финансового управления находился земский комиссар, обязанный взыскивать все подати.

Что будет, если не удастся обосновать налоговую выгоду

Если ни налоговая, ни суд не отменили решение, предпринимателю придётся заплатить (ст. 122 НК РФ):

1. Налоги, которые он не доплатил.

2. Пени за пропущенные сроки.

2. Штраф:

- если предприниматель недоплатил налог из-за ошибки в расчётах — 20% от суммы неуплаченного налога;

- если предприниматель умышленно уменьшил налоговую базу — 40% от суммы неуплаченного налога.

Если предприниматель уже не первый раз нарушает налоговое законодательство, штраф вырастет вдвое (ст. 114 НК РФ).

Налоговая может уменьшить наказание, если есть смягчающие обстоятельства ():

- У предпринимателя проблемы со здоровьем. Например, инвалидность, серьёзная болезнь у него или члена его семьи.

- Предпринимателя заставили нарушить закон из-за нужды. Например, кредитор угрожал должнику расправой и требовал деньги.

- Предприниматель нищий и весь в долгах. Например, компания обанкротилась или у бизнесмена много кредитов, которые нечем отдавать.

Делаем полезные запасы

Каждая компания имеет право на создание резервов. Предполагается, что они могут пригодиться для оплаты отпусков, вознаграждения за выслугу лет сотрудникам, обновление материально-технической базы и оборудования и т.д. Этот способ дает возможность правильно распределить по налоговым периодам расходы, а ведь именно грамотное обоснование расходов является важнейшей частью исчисления налога на прибыль.

Нужно понимать, что резерв не может повлиять на общий размер суммы налога на прибыль за весь отчетный период, но зато, благодаря ему, можно существенно снизить авансовые платежи.

Для многих предпринимателей это является отличным выходом в тех ситуациях, когда в ближайшем будущем ожидаются большие траты, а уже сегодня нужно заплатить налоги.

Пять способов получить налоговую выгоду

Налоговая выгода — это уменьшение налогов, которые предприниматель должен заплатить.

Перейти на более выгодный налоговый режим. Компании и ИП имеют право применять специальный налоговый режим, если они вписываются в его требования и ограничения. Всего в России пять специальных налоговых режимов:

- УСН — упрощённая система налогообложения, работает во всех регионах;

- ЕНВД — единый налог на вменённый доход, работает в некоторых регионах для некоторых видов бизнеса;

- патент, работает во всех регионах для некоторых видов бизнеса;

- налог на профессиональный доход, он же налог для самозанятых, работает в Москве, Московской и Калужской областях и в Татарстане;

- ЕСХН — единый сельскохозяйственный налог, работает во всех регионах для тех, кто производит товары сельского хозяйства.

Как выбрать налоговый режим для ИПКак выбрать налоговый режим для ОООКак работает налог для самозанятых

Использовать более низкую налоговую ставку. Например, некоторые бизнесмены, которые ведут бизнес в особой экономическое зоне, могут получить ставку 0% по налогу на прибыль (п. 1.7 ст. 284 НК РФ). Узнайте, нет ли льгот для вашего бизнеса и региона.

Как происходит переложение налогового бремени

Стоит повторить ту мысль, что в большинстве случаев хозяйствующие субъекты, не желая делать значительные отчисления, переходят на такую схему работы, которая подразумевает смещение налогового гнета на контрагентов. Это означает, что в государственный бюджет средства поступают часто не из тех источников, которые изначально были для этого определены.

Таким образом, анализ налогового бремени позволяет прийти к очевидному выводу: оно может смещаться от одних субъектов, подлежащих налогообложению, к другим.

Сам процесс переложения может происходить следующим образом:

- Налог на прибыль корпораций. Один из способов смещения нагрузки — это повышение цен, что перекладывает часть бремени на потребителей. Но определенные ограничения существуют: если предприятия-монополисты начнут увлекаться радикальной ценовой политикой, то государство может отреагировать соответствующе — посредством санкций со стороны антимонопольных комитетов.

- Поимущественный налог. Такая форма налогообложения ориентирована на тех, кто является объектом формального бремени (налоги на квартиру, частный дом, наследство или землю). Поэтому переложить нагрузку в данном случае крайне проблематично. Но часть налогового гнета все же может быть смещена посредством сдачи собственности в аренду.

- Качественные налоги, распространяемые на акциз и продажи. Фактически основная масса налоговой нагрузки в этой сфере перекладывается на потребителя посредством повышения цен. В данном случае можно сказать, что налоговое бремя — это показатель, равноценный налогу на доход, который охватывает достаточно большой спектр товарной группы. Такая схема возможна по той причине, что конечный потребитель не имеет возможности переориентироваться на более доступные цены. То же происходит и с такими акцизными группами, как алкоголь, бензин и табачные изделия, поскольку найти аналоги, которые были бы значительно дешевле, трудно.

- Личный подоходный налог. В большинстве случае такой тип налога уплачивается так, как и должен согласно законодательству, но некоторые лазейки все же есть. В качестве актуального примера можно привести врачей, частных преподавателей, адвокатов и других специалистов, которые имеют возможность поднимать цены на свои услуги. Такая схема позволяет переложить бремя налогов на клиентов.

Эта информация еще раз подтверждает тот факт, что неправильное распределение налогового бремени ведет к изменению стимулов и принципов осуществления деятельности.

Предоставление льготы по транспортному налогу

Легальным способом понижения величины налоговой выплаты за владение тем или иным средством передвижения, является получение льгот.

Наиболее эффективный способ понижения суммы налогового сбора — получение льгот

Определение перечня упомянутых послаблений производится так же, как и установление ставки, на местном уровне, то есть по регионам.

К примеру, в культурной столице России и прилегающей к ней Ленинградской области транспортный налог отменен для граждан, достигших пенсионного возраста. Напомним, сегодня этот возрастной порог составляет:

- 60 лет для женщин;

- 65 лет для мужчин.

Впрочем, выплата за автомобиль пенсионерам-петербуржцам отменяется лишь в том случае, когда они владеют машиной, представляющей автопром:

- Советского Союза;

- современной России.

При этом, устанавливаются также ограничения, касающиеся мощности мотора машины. Так, не должна она превышать показателя в 150 лошадиных сил.

Обладают правами на льготу и прочие категории граждан, имеющие заслуги перед страной, или относящиеся к категориям социально-незащищенных слоев населения, а именно:

- ветераны Великой Отечественной Войны;

- ветераны боевых действий;

- ветераны труда;

- полные кавалеры ордена славы;

- герои нашей страны;

- прочие граждане.

Далеко не каждый гражданин России имеет право на льготы от государства по данному налогу

Обращения в устной форме будет недостаточно, и вам придется составить на бумажном носителе в письменной форме заявление с указанием:

- просьбы о назначении вам той или иной льготы;

- законодательного акта, являющегося основанием для ее вам определения.

Более подробную консультацию по данному вопросу вы можете получить непосредственно у сотрудников Федеральной налоговой службы лично, или по телефону горячей линии.

Прежде, чем принять решение о применении той или иной налоговой льготы, ознакомьтесь с нормативно-правовыми актами, регулирующими процедуру ее назначения. Только в этом случае вы точно поймете, получится ли у вас уменьшить налог на транспорт, и вы защититесь от возможных разочарований, а также возникающих в процессе получения послабления ошибок и проблем.

Инвалиды имеют право на льготную оплату сбора

Снижение налогового бремени

Снижение налогового бремени

Похожие публикации

Проблема определения оптимального уровня взимаемых налогов волновала экономистов еще в средние века. Министру финансов при дворе короля Людовика XIV Жану-Батисту Кольберу приписывают фразу: «Сбор налогов – это искусство ощипать живого гуся так, чтобы получить максимум перьев при минимуме писка». Количество собранных перьев, о котором говорил Кольбер — это и есть налоговая нагрузка, или как ее часто называют – налоговое бремя.

Понятие и расчет налогового бремени

Налоговое бремя – это показатель, отражающий влияние собираемых налогов на деятельность экономических субъектов. Оно может определяться как для отдельного налогоплательщика (юридического или физического лица), так и для экономики в целом.

Формула налогового бремени в общем случае – это отношение уплаченных налогов к доходу. Однако по поводу формул уровня налогового бремени применительно к конкретным экономическим субъектам среди экономистов на сегодня не существует единого мнения.

Например, для того, чтобы определить, чему равно налоговое бремя на работника, в числитель дроби можно поставить подоходный налог:

Бр. = НДФЛ / Д, где Д – доход налогоплательщика.

Но данный подход имеет как минимум два недостатка. Во-первых, физические лица платят не только подоходный налог, а еще некоторые другие – налог на имущество, транспортный и т.д. Во-вторых, здесь не учитываются косвенные налоги, включенные в цену товара, которые также являются нагрузкой на налогоплательщика. Правда, учесть влияние косвенных налогов применительно к конкретному физическому лицу достаточно сложно.

При расчете налогового бремени на уровне предприятия сумму начисленных налогов делят на показатель доходности, которым, в зависимости от принятой методики, может быть выручка, прибыль или добавленная стоимость.

На макроэкономическом уровне налоговое бремя определяют, как отношение всех поступивших в бюджет налогов к валовому внутреннему продукту.

Избыточное налоговое бремя и пути его снижения

Так сколько же перьев можно вырвать у гуся? Другими словами, до какой степени допустимо повышать налоговые ставки?

График, выражающий зависимость налоговых поступлений в бюджет от уровня ставок, был предложен в 1974 г. американским экономистом Артуром Лаффером. Согласно его теории, при росте налоговых ставок объем поступлений в бюджет сначала возрастает и достигает максимума при некотором оптимальном размере ставки, а затем начинает падать, и при ставке 100% сумма собираемых налогов будет стремиться к 0.

Кривая Лаффера

Теория, позволяющая точно рассчитать размер оптимальной налоговой ставки, пока не создана, однако мировая практика показывает, что для эффективного функционирования экономики налоговое бремя не должно превышать 30-40% от доходов.

Если ставки существенно превышают этот уровень, то большинству экономических субъектов становится невыгодно заниматься бизнесом, и они либо полностью прекращают деятельность, либо «уходят в тень». И в том и в другом случае развитие экономики замедляется, а объем налоговых поступлений – сокращается. Следовательно – возникает необходимость в снижении налогового бремени.

Государство в этом случае может как снизить общий уровень фискальной нагрузки (путем снижения ставок или полной отмены некоторых налогов), так и осуществить переложение налогового бремени.

Распределение налогового бремени между экономическими субъектами зависит от фискальной политики государства.

Например, если большую часть поступлений в бюджет дают косвенные налоги, входящие в цену товара (НДС, акцизы), то большая часть нагрузки в итоге ложится на конечного потребителя.

Если же имеют место высокие ставки по налогу на прибыль юридических лиц, то налоговое бремя несут на себе производители.

Меняя уровень ставок по этим налогам, правительство может «перекладывать» налоговое бремя между населением и бизнесом.

Также возможно осуществить поддержку тех или иных отраслей экономики путем введения различных налоговых льгот.

Вывод

Налоговое бремя – это отношение суммы взимаемых налогов к доходу экономического субъекта или ВВП государства. Его оптимальная величина – не более 30-40% от дохода. Оптимизацию избыточной налоговой нагрузки можно осуществлять как путем снижения ставок, так и путем перераспределения бремени между хозяйствующими субъектами или отраслями экономики.

Что влияет на размер налога

Главным нюансом, определяющим величину выплаты, производимой вами в пользу государственной казны, является количество лошадиных сил, присущих транспортному средству, находящемуся у вас во владении. Именно на этот показатель умножается региональная налоговая ставка.

Чем большей будет мощность рассматриваемого транспортного средства, тем выше окажется конечная величина налогового сбора. В некоторых ситуациях также предполагается использование дополнительного повышающего коэффициента.

Получается, что мощные и дорогие автомобили, имеющие силу мотора в 200-300 “лошадей”, вынуждены выплачивать довольно серьезные суммы средств за владение, по сути, купленным благодаря собственному труду транспортом.

Владельцы дорогих машин начинают искать пути к уменьшению величины налогового сбора

Налог на имущество

Передать имущество на баланс фирмы на УСН внутри холдинга или внести его в уставный капитал

Упрощенцы не должны платить налог на имущество (если оно не оценивается по кадастровой стоимости). Основная компания на общей системе будет арендовать это имущество у упрощенца и включать арендные платежи в расходы, а значит снижать еще и налог на прибыль

Важно, чтобы все эти операции были реальными, а не формальными, и арендные платежи соответствовали рыночным ценам

Пересмотреть кадастровую стоимость имущества

Часто государственные оценщики эту стоимость берут «с потолка», и она не соответствует рыночной. Если вы обратитесь в Росреестр или сразу в суд и добьетесь пересмотра кадастровой стоимости, то сможете снизить и налог на имущество. Это касается и земельного налога. Заодно можно добиться, чтобы из кадастровой стоимости убрали НДС, чтобы не было двойного налогообложения (Определение от 15 февраля 2017 года по делу № 5-КГ17-258 и от 9 августа 2018 года по делу № 5-КГ18-96).

Льготные ставки

Вы можете поставить имущество на баланс филиала, который находится в регионе со льготной ставкой по налогу на имущество.

Приобретать имущество в лизинг

Тогда можно будет применять ускоренную амортизацию, и остаточная стоимость имущества, с которой платят налог, будет снижаться быстрее.

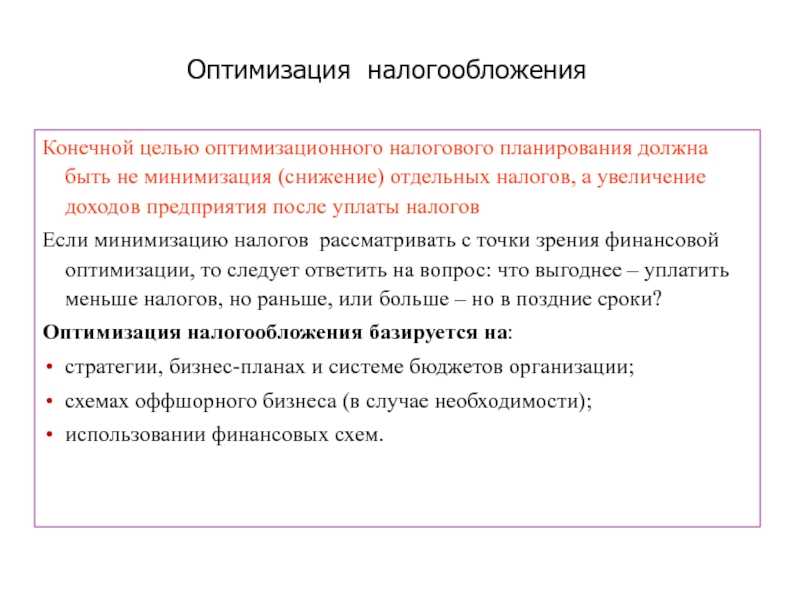

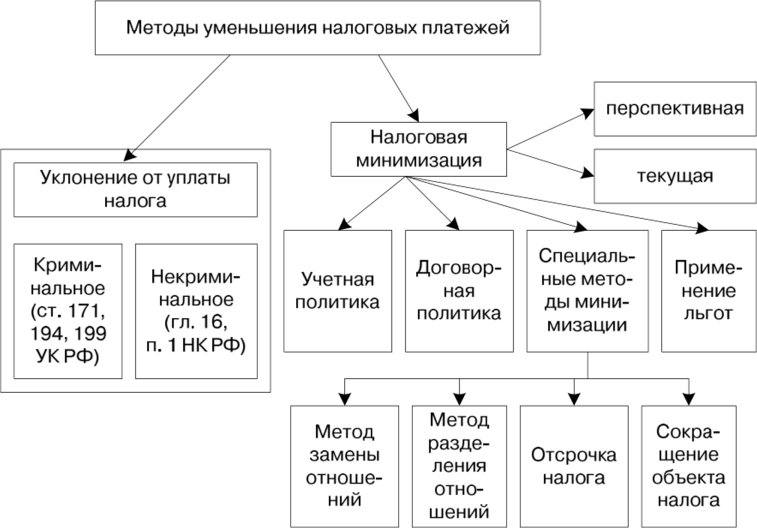

В чем заключается минимизация налогов

Минимизация налогов включает в себя следующие мероприятия:

-

разработка грамотной налоговой учетной политики;

-

применение налоговых льгот, отсрочек от уплаты налогов;

-

использование пробелов в действующем налоговом законодательстве.

По-хорошему, задумываться над тем, как минимизировать налоги, следует еще до регистрации фирмы.

Учредитель должен проанализировать, какая система налогообложения будет наиболее выгодной с точки зрения оптимизации налогообложения.

Выбор правильного режима из возможно допустимых режимов позволяет сократить налоговые издержки порой весьма ощутимо.

Планируем

Сначала напомним о том, что, собственно, такое налог на прибыль. Это прямая разница между доходами и затратами коммерческого предприятия.

Изменить размер прибыли можно либо путем уменьшения доходов, либо, соответственно, путем увеличения расходов.

Таким образом, благодаря некоторым нехитрым манипуляциям появляется возможность существенно облегчить налоговый груз.

Повлиять на размер налоговых сборов законным образом проще всего через грамотное налоговое планирование.

Этот метод оптимизации является среди бизнесменов самым распространенным и популярным, так как при выполнении определенных действий он позволяет существенно снизить налоговое бремя и не подставлять себя под удар контролирующих структур. Итак, к способам налогового планирования относятся:

- своевременный выбор правильного режима налогообложения;

- заключение, скажем так, «грамотных» договоров, с некоторыми тонкостями;

- применение предоставляемых законом льготных условий;

- дружба с компаниями, находящимися на льготном налогообложении;

- оффшоры;

- активное пользование правом на налоговые отсрочки;

- прописанные в учетной политике предприятия выгодные схемы налогоисчисления.

Это только часть способов влияния на налоговую базу через планирование. Некоторые из них не требуют каких-либо дополнительных комментариев со стороны юристов и сложных организационных мероприятий, другие, к примеру, оффшоры, возможны только при больших финансовых вливаниях. Рассмотрим самые востребованные и безопасные методы налоговой оптимизации более подробно.

Налоговое решение

Снижение налогов снижает государственные доходы, по крайней мере, в краткосрочной перспективе, и создает либо дефицит бюджета, либо увеличение суверенного долга. Естественной контрмерой было бы сокращение расходов. Однако критики снижения налогов затем будут утверждать, что снижение налогов помогает богатым за счет тех, у кого меньше ресурсов, потому что услуги, которые, вероятно, будут сокращены, выгодны тем, кто находится в группе с более низким доходом. Сторонники утверждают, что, если положить деньги обратно в карманы потребителей, расходы увеличатся; следовательно, экономика будет расти, и заработная плата будет расти. В конце концов, результат зависит от того, где сделаны разрезы.

Как уменьшить налог ИП на ОСНО?

Как снизить налоговую нагрузку на доход бизнесмену на ОСНО? Для этого необходимо учесть по максимуму профессиональные расходы при расчете НДФЛ. Предприниматель на ОСНО может уменьшить обязательные выплаты, применив профессиональный налоговый вычет по окончании отчетного периода. Для этого необходимо соблюдать ряд правил, которые будут рассмотрены ниже.

В список расходов можно включать следующие платежи:

- оплата труда наемных работников;

- материальные расходы на товары и услуги, необходимые для осуществления предпринимательской деятельности;

- амортизация;

- налоги, кроме НДС и НДФЛ;

- пенсионные и социальные страховые взносы;

- фиксированные платежи на обязательное медицинское и пенсионное страхование.

Использование расходов при снижении налоговой нагрузки возможно, если они понесены в результате профессиональной деятельности ИП, и оплату можно подтвердить счетами-фактурами, актами или накладными.

У многих владельцев бизнеса возникает вопрос, можно ли снизить налог, включив в расходы оплату труда бухгалтера? Спорный момент возникает из-за того, что ИП освобождены от ведения бухгалтерского учета. Но в состав профессиональных вычетов разрешено включать вознаграждение за труд любого штатного сотрудника.

Бизнесмен на ОСНО может минимизировать налог за счет стандартных, имущественных и социальных вычетов, перечень которых обозначен в НК РФ. Это может быть покупка недвижимости или земельного участка, оплата собственного обучения или учебы ребенка, подопечного, пожертвования, прохождение платного лечения, приобретение медикаментов. Закон также позволяет ИП снизить налоги путем оформления вычета на имущество физических лиц, если оно используется в ходе рабочего процесса.

Популярный метод уменьшения налога на ОСНО — сотрудничество с организациями на аналогичном спецрежиме. Если в качестве поставщика выбрать компанию на ОСНО, можно уменьшить налоговую нагрузку на добавленную стоимость. Для этого необходимо вычесть из исходящей суммы НДС входящую. При отрицательном значении разницу компенсируют из бюджета.

Пример расчета.

Строительная компания на ОСНО закупила бетон на сумму 340 000 рублей. За квартал бизнесмен заработал 1 200 000 рублей, из которых 200 000 — НДС. Если бетон приобрести у организации на ОСНО, стоимость составит 408 000 рублей, из которых 68 000 — НДС. Из можно внести для уменьшения налога.

Налоговая реформа Петра I

Война постоянно требовала больших средств. А это вело к увеличению налогов с населения. При Петре I налоги возросли в пять раз. Увеличилось не только количество налогов, но и их размер. Повинности государству несли горожане и крестьяне. Состоятельные горожане должны были поставлять подводы и лошадей, провиант для армии; в их домах располагались солдаты на постой (иногда это продолжалось годами). Эти повинности уменьшали капитал купцов и не способствовали развитию торговли.

Крестьяне тоже должны были нести подводные, постойные повинности. Тяжёлым бременем на них ложилась рекрутская повинность. Вместе с тем они обязаны были платить натуральный и денежный оброки.

В начале правления Петра налоги, как раньше, взимались «со двора». Но этого царю было мало. Он приблизил к себе специальных изобретателей налогов — «прибыльщиков». Налоги вводились на соль, на дым (с каждой топящейся избы), на бороды, на гробы.

Подушная подать

В 1718 г. была осуществлена податная реформа. Налог стал взиматься не со двора, а с «души мужского полу». Поэтому он и назывался «подушная подать». С женщин налог не брали. Поэтому семья, в которой были отец, мать и семь дочерей, платили меньше, чем семья, в которой, кроме родителей, имелось четверо взрослых сыновей.

Налог на бороду

В облике россиянина-мужчины борода издревле была символом солидности и добропорядочности. Мода на бритье бород при дворе Алексея Михайловича была скоротечной. В первое десятилетие царствования Петра I аристократы носили коротко стриженные, как у мушкетёров, бороды-эспаньолки. Пётр I велел на голландский манер сбрить мужчинам бороды, а непокорным ножницами отстригал клок бороды сам. Был издан специальный указ о необходимости брить бороды. Однако там оговаривалось, что можно и купить право на ношение бороды и получить специальный жетон, который подтверждает, что пошлина за бороду уплачена. Но пошлина была чрезмерно велика. Так, купцы должны были заплатить 100 рублей, дворяне — 60 руб. Крестьянам разрешалось носить бороды, но при въезде в город они обязаны были каждый раз платить за неё по копейке. Многие сделать это были не в состоянии, им пришлось с бородой расстаться. Лишь духовенство имело право носить длинную одежду и бороды бесплатно.

Это интересно: 1148,Налоговая реформа Петра I: распишем во всех подробностях

Особенности начисления транспортного налога

Транспортные средства относятся к специальным видам движимого имущества. Это могут быть авто различного типа, мотоциклы, автобусы, самолеты, снегоходы, лодки с моторами, иные виды средств передвижения и техники.

- базовые (исходные) ставки для расчета платежей и общие льготы утверждены на федеральном уровне;

- власти субъектов РФ вправе уменьшать и увеличивать федеральные ставки, расширять перечень категорий льготников;

- ключевым показателем для налогообложения является мощность двигателя (обычно она выражается в лошадиных силах);

- понижающие или повышающие коэффициенты могут вводиться по возрасту авто (году выпуска), по типу ТС и используемого топлива;

- обязанность платить налог возникает только в отношении зарегистрированного транспорта.

Сведения обо всех зарегистрированных автомобилях вносятся в базу данных ГИБДД. Налоговая инспекция самостоятельно запрашивает эту информацию для расчета платежей по собственникам-гражданам. Юридические лица обязаны самостоятельно рассчитать и оплатить транспортный налог. Расчеты организаций ИФНС тоже проверяет по сведениям базы данных ГИБДД.

Есть ли сроки ежегодной уплаты налога на личный транспорт? Закажите звонок юриста

Ставки налога на авто

- при мощности до 100 л. с. — 2.5 руб.;

- при мощности от 100 до 150 л. с. — 3.5 руб.;

- при мощности от 150 до 200 л. с. — 5 руб.;

- при мощности от 200 до 250 л. с. — 7.5 руб.;

- при мощности свыше 250 л. с. — 15 руб.

Также регионы вправе дифференцировать ставки, исходя из экологического класса автомобилей, года их выпуска. Например, в некоторых регионах действуют сниженные ставки для ТС с высоким классом экологической безопасности. Изменения по ставках налогообложения могут приниматься каждый год. Такое решение вступает в силу с 1 января, не может меняться в течение года в худшую сторону для налогоплательщика.

Кто и когда обязан платить

Граждане-автовладельцы не обязаны сами рассчитывать транспортный налог. Это делает ИФНС на основании сведений от ГИБДД. Уведомления о необходимости оплатить налог рассылается осенью. Оплатить по уведомлению или квитанции необходимо не позже 1 декабря. За нарушение сроков оплаты будут начислены пени.

Снизить налог на авто можно путем применения федеральных и региональных льгот

На федеральном уровне утвержден перечень транспортных средств, освобожденных от налогообложения. Региональные власти могут вводить льготы для отдельных категорий граждан, по возрасту автомобиля и мощности двигателя, по экологическому классу топлива.

Организации, на которых оформлен транспорт, сами делают налоговые расчеты, переводят авансовые платежи. Окончательный расчет осуществляется на основании декларации по году не позже 1 марта. За нарушение сроков оплаты предприятию также начислят штрафные санкции.

Финансовое хозяйство и губернии

Для лучшего удовлетворения военных нужд Пётр I передал финансовое хозяйство учреждённым им в 1708 году губернаторам. Эта мера значительно подорвала значение Ратуши как центрального финансового ведомства. В 1710 и 1711 годах Пётр созвал съезды губернаторов, воевод и бурмистров по городам. На этих съездах были выяснены и разработаны основы нового финансового устройства страны по губерниям. В результате нового устройства перестали существовать Ратуша и последние приказы, которые ведали отдельными местностями страны. Основной чертой новой финансовой организации было распределение содержания полков по губерниям. При этом губерния должна была поставлять не только деньги, но и рекрутов. При каждом полку находился комиссар от губернии, содержавший этот полк.