- Сближение налогового и бухгалтерского учета при УСН

- Основные отличия

- Законодательная база

- Учет доходов и расходов

- Отражение доходов при кассовом методе

- Отказаться в бухгалтерском учете от проведения переоценки основных средств

- ЕНВД и патентная система

- Разницы между бухгалтерским и налоговым учетом

- Установить в бухучете, что управленческие расходы не распределяются между видами деятельности

- Особенности бухгалтерского и налогового учета

- Особенности амортизации

- Бухгалтерский и налоговый учет: сходство и отличие

- Налоговый учет: основные различия

- Отличительные признаки

- Налог на прибыль

- Принципы и порядок организации налогового учета

- Бухгалтерская и налоговая прибыль

- Как реализуется идея сближения налогового и бухгалтерского учета».

- Постоянные налоговые обязательства

- Постоянная разница

- Пример

- Бухгалтерская отчетность

- Установить в бухучете, что коммерческие расходы не распределяются между реализованной и нереализованной продукцией

- Линейный метод начисления амортизации

Сближение налогового и бухгалтерского учета при УСН

Таким образом, организации, применяющие УСН, в подавляющем большинстве имеют право на упрощенные способы ведения бухучета, один из которых — кассовый метод. Также напомним, что при УСН кассовый метод подсчета упрощенного налога обязателен. Следовательно, использование кассового метода при УСН «доходы», равно как и кассового метода при УСН «доходы минус расходы» позволит сблизить бухгалтерский и налоговый учет, что упростит бухгалтерию хозяйствующего субъекта.

Рассмотрим способы отражения хозяйственных операций кассовым методом в налоговом и бухучете при УСН и выясним, действительно ли применение в бухучете кассового метода, а не метода начисления при УСН «доходы» или УСН «доходы минус расходы» позволяет организации упростить учет операций.

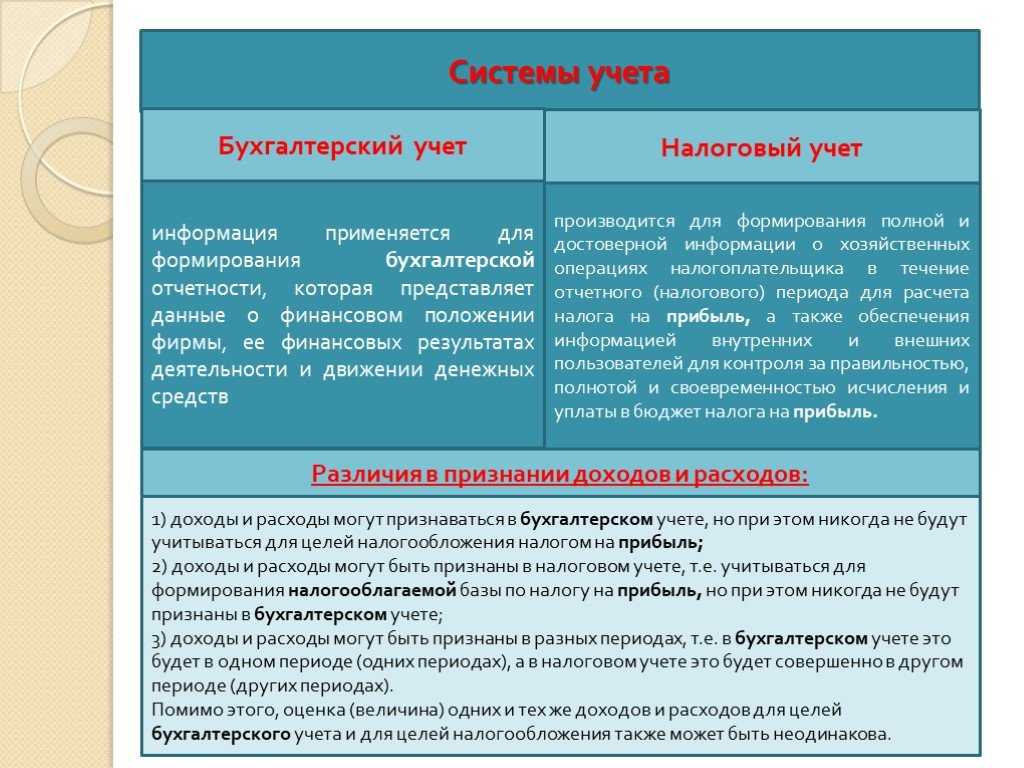

Основные отличия

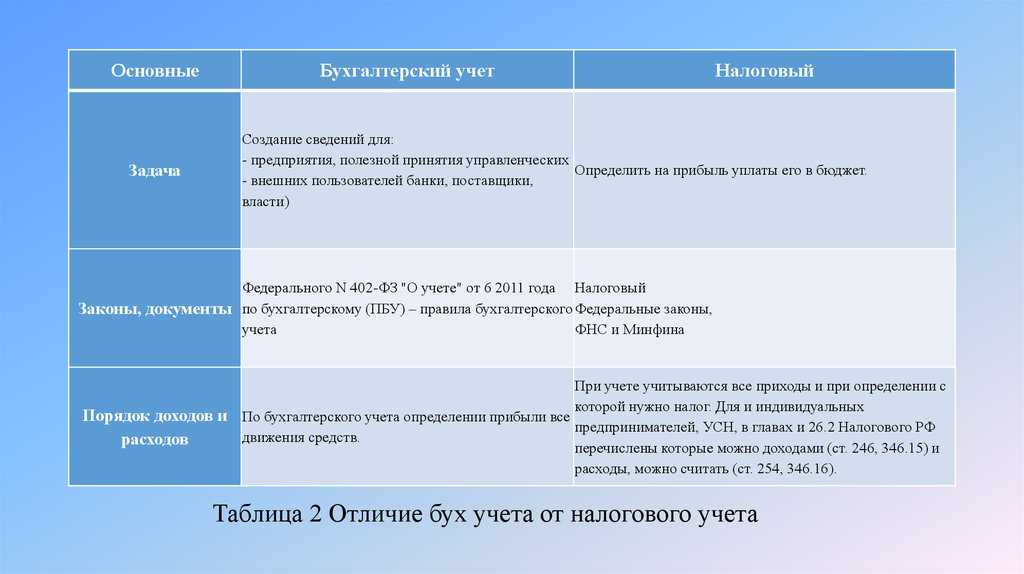

На основании вышесказанного уже видно, в чем разница между бухгалтерским и налоговым учетом. Во-первых, это цели: для БУ — составление полной картины финансового положения компании; для НУ — учет только тех денежных оборотов, которые фигурируют при составлении налоговой декларации.

Во-вторых, обязанность ведения: от ведения бухучета освобождаются ИП и физлица, налоговый учет ведут все без исключения.

В-третьих, то, для кого составляется отчетность: бухгалтерская — для участников компании и третьих, заинтересованных лиц, налоговая — собственно, для налоговой службы.

Помимо этого, два вида учета различаются:

- законодательной базой;

- особенностями признание доходов и расходов, из-за чего в двух отчетах происходят постоянные и временные разницы;

- созданием резервов.

Рассмотрим каждый критерий подробнее.

Законодательная база

Вся информация о ведении бухучета закреплена в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Правила ведения отчетности на каждом ее этапе обозначены в ПБУ — положении по бухучету, на которое ссылается и закон.

Что касается НУ, то здесь все регулируется налоговым кодексом РФ, в частности статьей 313, где оговорены общие положения.

Учет доходов и расходов

Здесь различия кроются сразу в двух критериях. Во-первых, не все доходы/расходы одинаково фиксируются при налоговом и бухгалтерском учете, а во-вторых, может отличаться порядок учета денежного оборота.

Теперь по порядку. При составлении БУ учитываются абсолютно все прибывшие и убывшие средства. В НУ же есть перечень доходов / расходов, которые не учитываются при его составлении.

Например, в компанию «П» пришел перевод от контрагентов на 50 тыс. рублей — это доход предприятия. Из этой суммы было выделено 10 тыс. на оплату труда работников; 6,5 тыс. — НДФЛ; 5 тыс. — взносы в фонды и 6 тыс. рублей — оплата консалтинговых услуг — это все расходы.

Компания «П» работает по упрощенной системе налогообложения, предполагающей уплату налога только с чистой прибыли, то есть «доходы минус расходы». В БУ для расчета чистой прибыли мы от дохода отнимаем все расходы и получаем:

50 000 – 10 000 – 6500 – 5000 – 4000 = 24 500

При составлении же НУ консалтинговые услуги не будут попадать в перечень учитываемых расходов. Таким образом, итоговый размер чистой прибыли будет выше на 6 тыс. рублей, а значит и налог будет больше.

В двух отчетах на один и тот же период могут не совпадать суммы доходов. Разницы бывают постоянные и временные. Первые связаны с тем, что не все операции учитываются при составлении НУ. Вторые — с разным временем учета этих операций.

Временные разницы делятся на два типа:

- Вычитаемые — сумма в НУ больше, чем в БУ. В таком случае формируется отложенный налоговый актив (ОНА). Его размер равен сумме разницы, умноженной на процент налога.

- Налогооблагаемые — сумма в НУ меньше, чем в БУ. Формируется отложенное налоговое обязательство (ОНО). Рассчитывается точно так же.

Рассмотрим на примере учета амортизации, в результате которого произойдет налогооблагаемая разница. Для нужд компании приобретается машина стоимостью 1 млн рублей. Срок полезного использования установлен в 3 года. Для расчетов в БУ будет поделена стоимость автомобиля на количество месяцев, за которые он будет использован (1 000 000 / 36 = 27 777 – размер ежемесячной амортизации).

А вот при налоговых расчетах, картина получится другая. При составлении НУ можно сразу списать 10% в расходы в первом месяца в качестве амортизационной премии. То есть 100 тыс. списываются сразу в расходы (1 000 000 / 10). Соответственно дальнейшие ежемесячные вычеты амортизации будут рассчитаны уже не с 1 млн, а с 900 тыс. (1 000 000 – 100 000), и равны будут 25 тыс. (900 000 / 36).

Тогда в первый месяц использования автомобиля, сумма амортизации в БУ будет 27 777 рублей, а в НУ – 125 000 (100 000 – амортизационная премия, 25 тыс. ежемесячная амортизация). Налогооблагаемая разница составит 97 223 рубля. Размер отложенного налогового обязательства 19 444 рубля (97 223 * 20%).

Начиная со следующего месяца, расход в бухгалтерском учете будет выше, чем в налоговом на 2 777 рублей (27 777 – 25 000), соответственно, на эту сумму каждый месяц будет сокращаться разница. А налоговое обязательство будет ежемесячно погашаться на 554 рубля (2 777 * 20%).

Отражение доходов при кассовом методе

Проанализируем процесс отражения доходов в бухгалтерском учете при кассовом методе и сравним с отражением доходов при УСН.

Итак, кассовый метод и в налоговом, и в бухучете предполагает отражение дохода в момент поступления денежных средств на расчетный счет, в кассу предприятия или же в момент погашения задолженности иным способом.

Пример 1

Пусть ООО «Принцип» отгрузило товары ООО «Квадрат» 11.02.2019 на сумму 10 000 руб. ООО «Квадрат» оплатило товары 15.02.2019 в полном размере. На 15.02.2019 бухгалтер ООО «Принцип» делает следующие операции:

Пример 2

Пусть при вводных из примера 1 ООО «Квадрат» оплатило товары авансом — в сумме 10 000 руб. 06.02.2019. Проводки у ООО «Принцип» будут такими:

Отказаться в бухгалтерском учете от проведения переоценки основных средств

На практике организации зачастую проводят переоценку основных средств, например, чтобы улучшить показатели финансовой отчетности, сделать бухгалтерский баланс более привлекательным для инвесторов и кредитных учреждений. Либо для того, чтобы не допустить снижения размера чистых активов компании по сравнению с величиной ее уставного капитала (п. 4 ст. 90 и п. 4 ст. 99 ГК РФ).

Чаще всего переоценка приводит к увеличению стоимости переоцениваемых объектов, хотя может повлечь и ее уменьшение. Особенность заключается в том, что результаты переоценки отражаются только в бухгалтерском учете (п. п. 14 и 15 ПБУ 6/01). В налоговом учете сумма дооценки или уценки основного средства не признается доходом или расходом и не изменяет его стоимость, исходя из которой компания начисляет амортизацию (абз. 6 п. 1 ст. 257 НК РФ).

Таким образом, проведение переоценки основных средств приводит к различиям в налоговом и бухгалтерском учете организации. Поэтому, чтобы сохранить одинаковую первоначальную стоимость объектов ОС в обоих учетах, компании не следует их переоценивать.

Антон Соничев подчеркнул, что смысла от этого способа сближения учетов вообще не будет, если организация ранее уже проводила переоценку. Дело в том, что, проведя ее хотя бы один раз, впоследствии придется проводить регулярно (п. 15 ПБУ 6/01). Отказ от проведения переоценки законодательством не предусмотрен. Впрочем, Минфин России допускает возможность такого отказа. По мнению ведомства, для этого организации достаточно внести соответствующее решение в учетную политику (Письмо от 07.02.2005 N 07-03-01/93).

Майя Крылова добавила, что переоценка основных средств в большинстве случаев приводит к увеличению налога на имущество, подлежащего уплате в бюджет. Ведь этот налог рассчитывают именно по данным бухгалтерского учета (п. 1 ст. 374 НК РФ). Следовательно, организация, которая не проводит переоценку основных средств, фактически экономит на этом налоге, хотя, возможно, и не так очевидно для нее самой. Скорее всего, она даже не предполагает, сколько ей пришлось бы заплатить налога на имущество, если бы она регулярно проводила переоценку основных средств.

Впрочем, если собственникам компании все-таки необходимо улучшить бухгалтерскую отчетность, все остальные аргументы (расхождения в учетах и увеличение налога на имущество) вряд ли будут иметь какое-то значение.

ЕНВД и патентная система

При использовании этих режимов налог определяется на основании физических параметров. Это может быть численность работников, площадь помещений, количество транспортных средств и т.п. Порядок учета этих показателей каждый налогоплательщик определяет сам.

Доходы и расходы для расчета самого налога в данном случае не нужны. Но для тех, кто использует ПСН, учет доходов необходим для контроля лимита. Дело в том, что патент можно использовать только, если годовая выручка не превышает 60 млн руб. Чтобы отслеживать выручку предприниматели, использующие ПСН, должны вести книгу учета доходов (приказ Минфина от 22.10.2012 № 135н).

Разницы между бухгалтерским и налоговым учетом

Учитывая, что бОльшая часть различий между бухгалтерским и налоговым учетом образуется при определении бухгалтерской и налоговой прибыли, именно правила и требования главы 25 «Налог на прибыль» НК РФ рассматриваются через призму отличий бух и налогового учета.

Помимо способов начисления амортизации, которые в бухучете и налогообложении могут не совпадать, к основным различиям бухгалтерского и налогового учета можно отнести:

- порядок классификации доходов и расходов;

- методы признания доходов и расходов;

- порядок учет амортизируемого имущества;

- способы оценки МПЗ;

- порядок определения прямых и косвенных расходов;

- порядок создания резервов и т.д.

К примеру, в бухгалтерском учете амортизация основных средств может начисляться одним из следующих 4 способов (п. 18 ПБУ 6/01):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

А в налоговом учете применяются только 2 метода (п. 1 ст. 259 НК РФ):

- линейный метод;

- нелинейный метод.

В настоящее время взаимосвязь бухгалтерского и налогового учета в расчете налога на прибыль реализуется путем применения ПБУ 18/02 «Учет расчетов по налогу на прибыль».

В то же время сокращение существующих разниц в бухгалтерском и налоговом учете путем сближения двух учетных систем определена как одна из основных задач ФНС России на ближайшие годы.

Установить в бухучете, что управленческие расходы не распределяются между видами деятельности

В налоговом учете управленческие расходы считаются косвенными и поэтому в полном объеме относятся к расходам текущего отчетного или налогового периода (пп. 18 п. 1 ст. 264 и п. 2 ст. 318 НК РФ). В бухгалтерском учете эти расходы также можно признавать в себестоимости реализованной продукции, товаров, работ, услуг полностью в том отчетном году, в котором они были осуществлены (п. 9 ПБУ 10/99). А если организация занимается несколькими видами деятельности, она вправе сначала распределить управленческие расходы за соответствующий месяц между этими видами деятельности, например, пропорционально сумме выручки. В этом случае указанные расходы сначала списывают в дебет счетов учета затрат, в частности счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства».

Чтобы сблизить налоговый и бухгалтерский учет, целесообразно в бухучете сразу списывать всю сумму управленческих расходов в дебет счета 90 «Продажи» без предварительного их распределения между разными видами деятельности. Такой вариант признания этих расходов необходимо закрепить в учетной политике для целей бухучета (п. 20 ПБУ 10/99).

Денис Колесников считает, что распределение управленческих расходов — это во многом наследие плановой экономики. По его мнению, единовременное списание управленческих расходов на себестоимость продукции за каждый отчетный месяц не только позволяет устранить различия между налоговым и бухгалтерским учетом, но и в большей степени соответствует современным тенденциям в бухучете и способствует его сближению с международными стандартами учета (МСФО).

Ирина Ляпунова добавила, что практическое применение такого метода учета уже реализовано во многих специализированных бухгалтерских программах. Так что технических проблем возникнуть не должно.

Особенности бухгалтерского и налогового учета

Исходя из названия, главное отличие бухгалтерского и налогового учета состоит в системе их нормативного регулирования. Бухгалтерский учет регламентируется Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и иным законодательством в области бухгалтерского учета, представляющим собой четырехуровневую систему. В основе налогового учета, соответственно, лежит налоговое законодательство и, в первую очередь, Налоговый кодекс РФ.

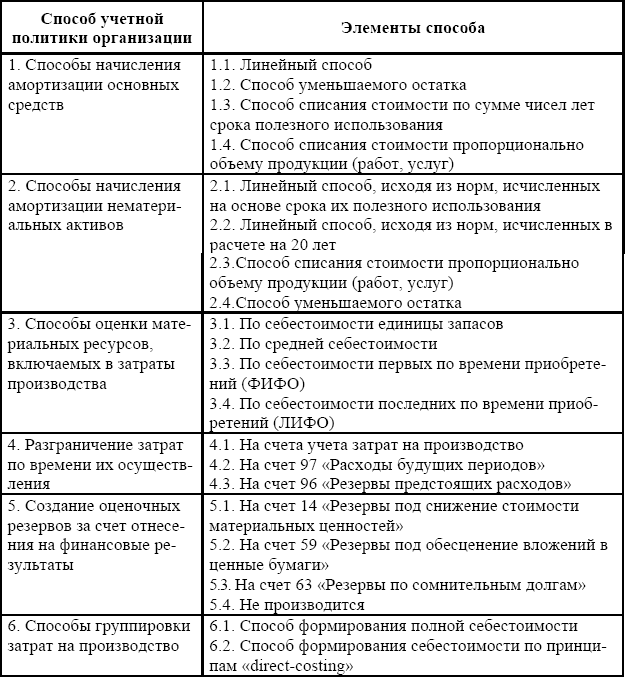

Бухгалтерское и налоговое законодательство, как правило, в отношении отдельных объектов или операций представляет вариативность их учета. Это обуславливает необходимость выбора организацией конкретного варианта, что закрепляется в Учетной политике. К примеру, выбор для целей бухгалтерского учета и налогообложения способа начисления амортизации.

Для этих целей организацией разрабатываются и утверждаются Учетная политика для целей бухгалтерского учета и Учетная политика для целей налогообложения.

Необходимо иметь в виду, что в соответствии с НК РФ налоговый учет – это система обобщения информации для определения налоговой базы по налогу на прибыль (ст. 313 НК РФ). Однако в более широком смысле налоговый учет – это система определения налогооблагаемых показателей по всем налогам, а не только налогу на прибыль.

Особенности амортизации

Рассмотрим варианты начисления амортизации на основании вида учета:

- Бухучет: линейный, списание соответственно объему товаров, метод сокращаемого остатка.

- Налоговый учет: линейный и нелинейный.

Если при ведении разных форм учета выбираются разные методы начисления, образуется разница.

Рассмотрим другие особенности, касающиеся амортизации:

- Варианты начисления. В рамках бухучета амортизация начисляется относительно каждого предмета. Начисление начинается в дату принятия предмета к учету. При начислении в рамках НУ используется тот метод, который указан в учетной политике.

- Срок полезной эксплуатации. В рамках бухучета СПИ определяется фирмой самостоятельно. При этом учитывается ряд нюансов. К примеру, предполагаемый физический износ. В рамках налогового учета СПИ определяется на базе Классификации ОС.

По всем указанным направлениям возможны расхождения.

Бухгалтерский и налоговый учет: сходство и отличие

Бухгалтерский и налоговый учет — это два особых вида учета, которые позволяют сгруппировать информацию о хозяйственной деятельности экономического субъекта. Несмотря на многочисленные сходства между терминами, имеются и множество отличий. В статье расскажем, чем отличается бухгалтерский учет от налогового учета.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Начнем с определения термина «бухучет», которое закреплено в Федеральном законе № 402-ФЗ. Итак, БУ — это систематическое и своевременное документирование всех фактов хозяйственной деятельности субъекта и формирование бухгалтерской финансовой отчетности на основании этих сведений.

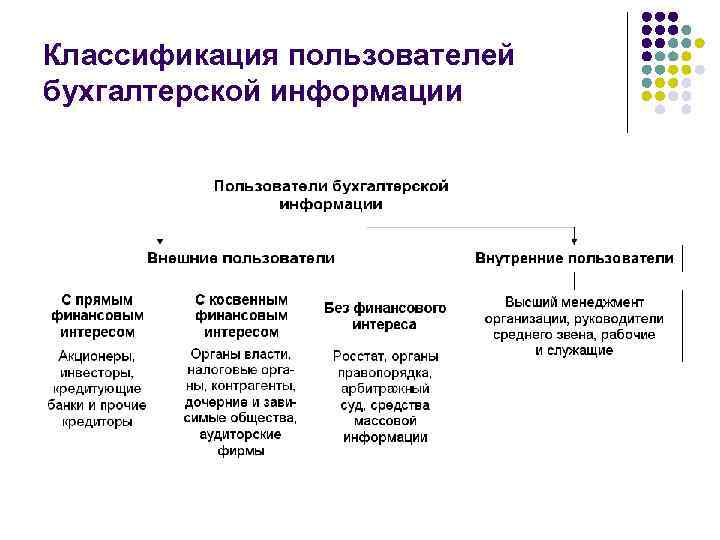

Его ключевая цель — это формирование достоверных и исчерпывающих источников отчетной информации о текущем финансовом состоянии экономического субъекта. Отчетные сведения позволяют пользователям (как внешним, так и внутренним) принимать соответствующие управленческие решения и оценивать результаты деятельности.

После изучения показателей бухотчетности кредитор или инвестор принимает решение о выдаче целевого займа или открытие инвестиционного проекта. Также удовлетворительные данные финотчетности позволят участвовать компании в государственных и(или) муниципальных закупках.

Отчетные источники — это ключевой рычаг внутреннего управления. Так, руководство компании, основываясь на показателях бухотчетов, может скорректировать текущую политику, принять взвешенное и своевременное решение.

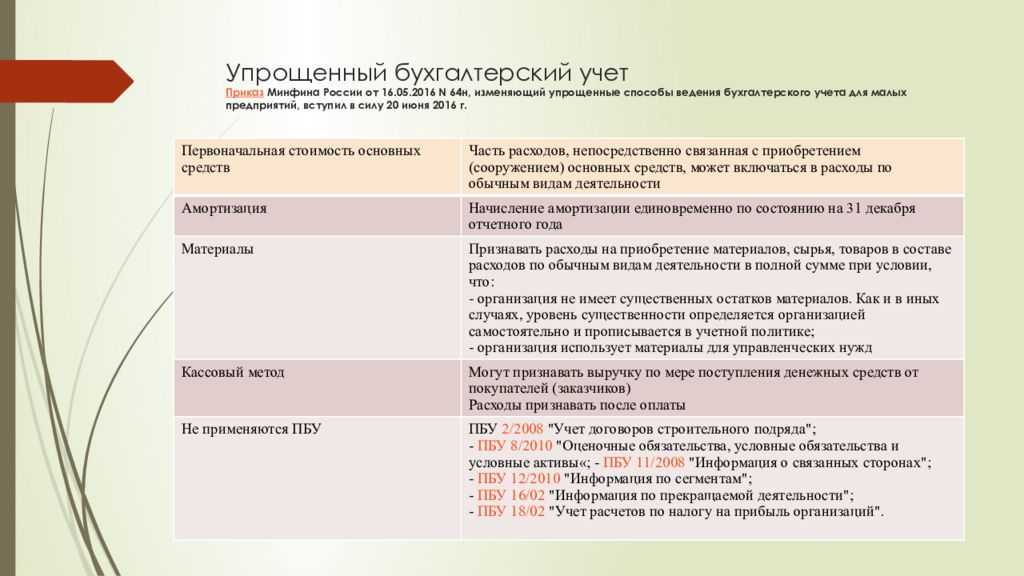

Ведение БУ обязательно практически для всех экономических субъектов. Освобождения сделаны только для индивидуальных предпринимателей и иностранных представительств. Даже субъекты малого предпринимательства, НКО и «Сколковцы» обязаны вести БУ, пусть и в упрощенном виде.

Налоговый учет: основные различия

Согласно 313 статье НК РФ, НУ — это специализированная система обобщения информации на основании данных первичной документации с учетом законодательно установленных норм, требований и правил с целью исчисления налоговых обязательств.

Иными словами, НУ — это формирование полной, достоверной и исчерпывающей информации для определения размеров налогооблагаемой базы, исчисления сумм фискальных платежей, осуществления расчетов с бюджетом в полном объеме и составление на основании данных сведений специальных форм фискальной отчетности.

Пользователи фискальной отчетности — это налоговики. Анализируя отчетные источники, государство реализует контрольную функцию, то есть выявляет правильность исчисления и полноту перечисления налогов, сборов, взносов в бюджет.

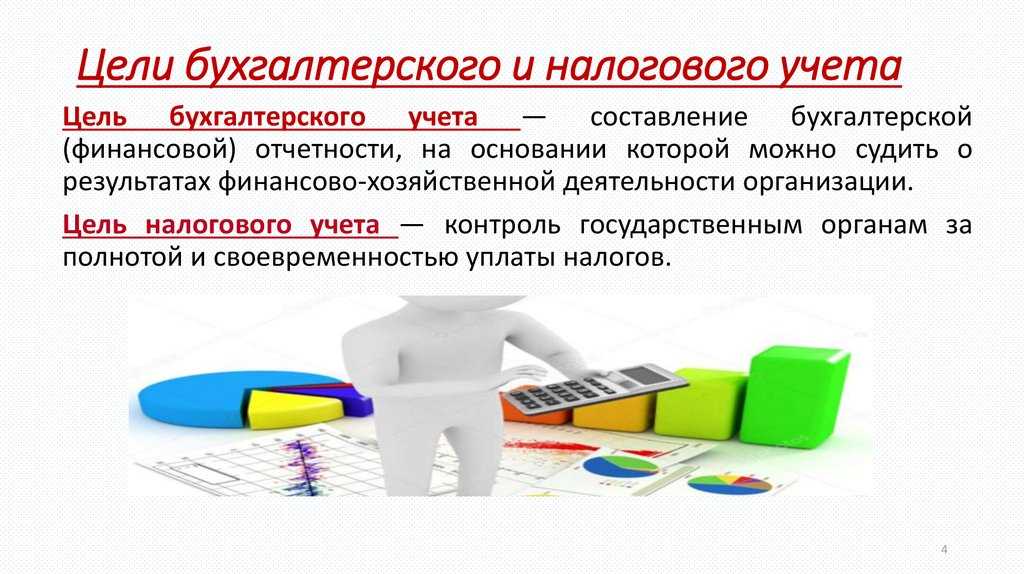

Следовательно, основополагающая разница между бухгалтерским и налоговым учетом заключается в их целях. Так, для БУ основная цель — подготовка достоверной отчетности для пользователей о результатах деятельности.

В то время как цель НУ — реализация фискальной функции государства, которая заключается в пополнении бюджета.

Ведение НУ обязательно для всех экономических субъектов. Никаких исключений не предусмотрено. Даже обычные граждане не имеют привилегий, хотя НУ за физических лиц ведут налоговые агенты. К примеру, работодатели в части исчисления и уплаты НДФЛ. Это обстоятельство является одним их ключевых отличий бухгалтерского и налогового учета.

Фискальное законодательство едино для всех налогоплательщиков. То есть НК РФ — это норматив, который обязаны применять все, независимо от:

- форм собственности;

- организационно-правовых форм;

- специфики и вида деятельности, размера штата;

- объемов производства;

- объема доходов;

- выбранных режимов налогообложения.

В то же время нормы БУ определяются в индивидуальном порядке, в зависимости от вида деятельности. Например, для государственного учреждения и банковской организации положения по БУ будут совершенно разными, а вот применение НК РФ обязательно для обоих субъектов. Так, единство норм по НУ и специализация по отраслям деятельности для БУ определяют третье различие бухучета и налогообложения.

Отличительные признаки

Помимо ключевых различий бух. и налогового учета, имеются специфические отличительные характеристики.

Суть данных отличительных признаков (характеристик) заключается в том, что в зависимости от вида учета порядок принятия одного конкретного показателя может существенно отличаться.

Например, одна и та же операция в рамках деятельности конкретного экономического субъекта может быть принята к БУ по одним нормам, а в НУ по другим.

Представим все специфические различия бухгалтерского и налогового учета в таблице:

| Показатель | Способ отражения в БУ | Способ отражения в НУ |

Налог на прибыль

Многие бизнесмены, когда говорят о налоговом учете, имеют в виду, в первую очередь, налог на прибыль. Не удивительно – расчет именно этого обязательного платежа связан с множеством нюансов.

Хотя формально налоговая база по прибыли аналогична итогу бухучета – финансовому результату за период, но на практике все гораздо сложнее.

Порядок учета многих видов доходов и расходов для налога на прибыль существенно отличается от принятого в бухучете. Вот лишь несколько примеров:

- Амортизация. Учетной политикой может быть предусмотрено, что в бухгалтерском учете и налоговом учете применяются разные методы начисления износа.

- Резервы, формируемые под различные предполагаемые расходы. Например, резервы на выплату отпускных или по сомнительным долгам в налоговом учет можно не создавать, а в бухгалтерском учете – они должны быть обязательно (кроме малых предприятий).

- Лимитируемые затраты. Некоторые виды расходов, например, командировочные или представительские в бухгалтерском учете признаются в полном объеме, а в налоговом учете – в пределах установленных лимитов.

Расхождений между бухгалтерским и налоговым учетом настолько много, что бизнесмены часто ведут для расчета налога на прибыль параллельный учет всех доходов и расходов в отдельных регистрах.

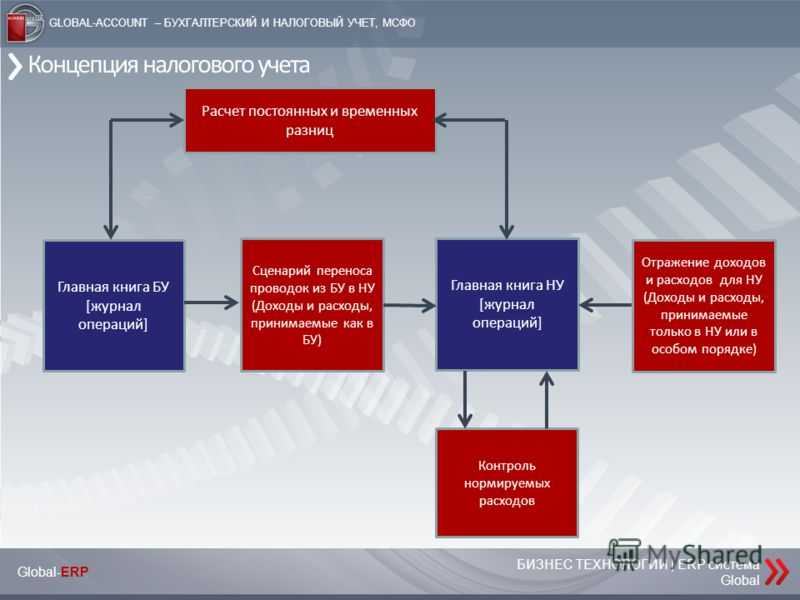

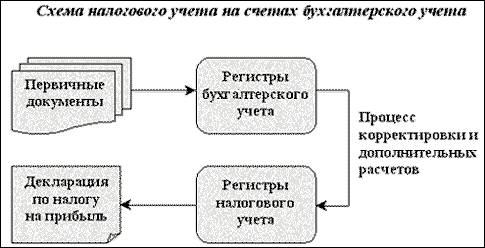

Принципы и порядок организации налогового учета

Общие правила ведения налогового учета отражены в ст. 313 НК РФ.

Налоговый учет основан на тех же базовых принципах, что и бухучет:

- Денежное измерение — учет всех операций в рублях.

- Обособленность имущества — отделение объектов, находящихся в собственности организации от арендованных, взятых в залог и т.п.

- Непрерывность – ведение учета в течение всего «срока жизни» бизнеса.

- Временная определенность – порядок признания доходов. В зависимости от вида налога они могут признаваться как по начислению, так и по оплате.

- Последовательность – все применяемые нормы должны в общем случае без изменений применяться из года в год. Исключения возможны, если меняется законодательство или компания корректирует учетную политику.

- Равномерность – доходы и относящиеся к ним расходы следует учитывать в одном налоговом периоде.

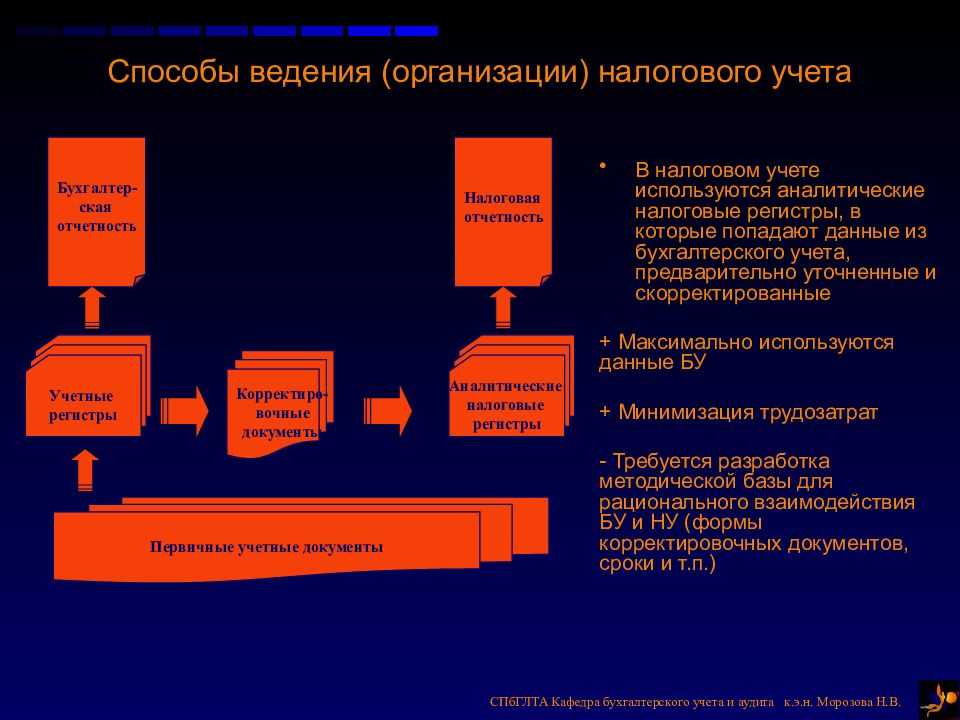

Расчет налоговой базы может проводиться в двух вариантах.

Если для исчисления обязательного платежа достаточно «обычных» бухгалтерских данных, то налог считают по этим цифрам.

А если необходимых сведений в бухучете нет, то бизнесмен должен использовать дополнительные формы – налоговые регистры. Формат некоторых из них установлен нормативными актами. Это, например, книги продаж и покупок при НДС или книга учета доходов и расходов при УСН.

Если же бизнесмен сам разрабатывает налоговые регистры, то они должны включать ряд обязательных реквизитов:

- Наименование.

- Период (дата).

- Вид операции.

- Сумма, а при наличии – количество в натуральных единицах.

- Подпись ответственного лица с расшифровкой.

В небольших предприятиях налоговый учет обычно ведут те же специалисты, которые занимаются бухучетом. А в средних и крупных компаниях для этого могут быть организованы отдельные подразделения.

Бухгалтерская и налоговая прибыль

Бухгалтерская и налоговая прибыль считаются одними из основных показателей финансового состояния предприятия. По нормам бухгалтерского учета на каждом предприятии фиксируются движения денежных средств в первичной документации. Исходя из этого, бухгалтерская прибыль отражает все хозяйственные операции организации: полученные доходы и понесенные расходы. Расчет же налоговой прибыли необходимо совершать для правильного определения налога на прибыль. В Налоговом кодексе РФ существует закрытый перечень видов дохода, которые не облагаются налогом на прибыль. Там же есть статья со списком расходов, которые не нужно учитывать при исчислении налогооблагаемой базы. Но данный список не является окончательным. Чтобы затраты, которых нет в этом списке, уменьшали размер налогооблагаемой прибыли, им необходимо удовлетворять еще ряду дополнительных условий, предусмотренных налоговым законодательством.

Бухгалтерская и налоговая прибыль похожи по многим параметрам:

- Часто рассчитываются на основании одних и тех же первичных документов;

- При определении и налоговой и бухгалтерской прибыли не берут в расчет альтернативные издержки;

- Есть вероятность отрицательного значения и одного и второго вида прибыли.

Но несмотря на некоторое сходство, это разные понятия, используемые в различающихся направлениях учета.

Как реализуется идея сближения налогового и бухгалтерского учета».

Налог на прибыль: изменения 2016 года

Одним из основополагающих принципов (допущений) при составлении финан-совой отчётности является принцип начисления, который неразрывно связан с реализацией другого базового принципа продолжающейся деятельности. В соответствии с принципом начисления доходы и расходы организации должны признаваться в том периоде, с которым они соотносятся, независимо от поступления или выбытия денежных средств. Особенности применения метода начисления, также как и других учётных принципов, обусловлены целями и задачами бухгалтерского и налогового учёта.

В современных условиях основой экономического развития рыночных отношений выступает источник жизнедеятельности, важнейший показатель эффективной работы предприятия – это прибыль. За счет прибыли создается финансовая основа для осуществления роста предприятия и удовлетворения потребностей учредителей и работников, как материальных, так и социальных.

Поиск резервов увеличения прибыли и их реализация позволяют предприятию удержаться на плаву в современных условиях конкурентной борьбы. Особую актуальность в этом случае приобретает совершенствование операций, которые формируют финансовые результаты.

В настоящее время проблемой учета финансовых результатов является несовпадение их в налоговом и бухгалтерском учете. Что является основной целью, которую мы исследуем в написании работы.

Для начала отметим основные различия между бухгалтерским и налоговым учетом, они проявляются:

— в задачах;

— в законах и правовых документах, которым они подчиняются;

— в порядке признания доходов и расходов – это самое главное и существенное различие.

Так как налоговый и бухгалтерский учет различаются более существенно, это приводит к тому, что предприятиям приходится вести так называемую «двойную бухгалтерию», т.е. для каждого учета отдельно. Но это совсем не выгодно как с экономической, так и с временной позиции.

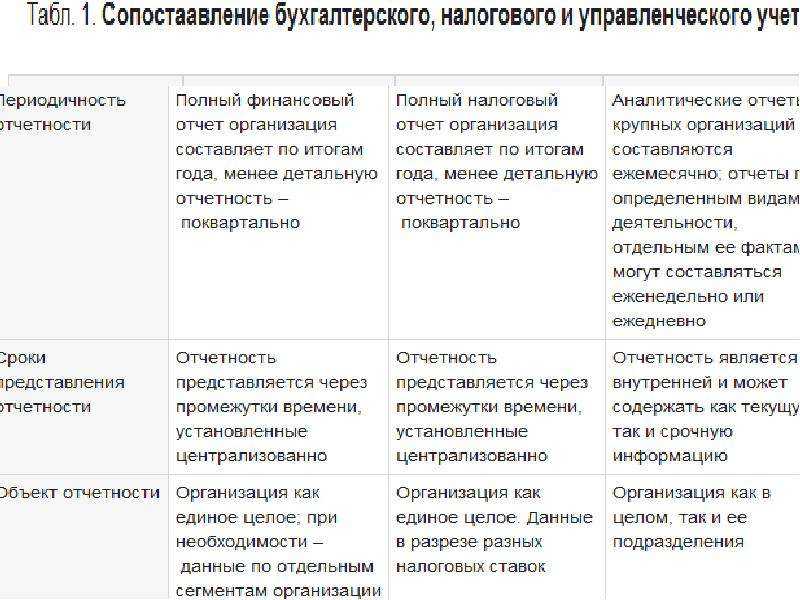

Эти два вида учета имеют следующие общие черты:

— обязанность ведения;

— одинаковые измерители (рубли);

— обязательное подтверждение всех хозяйственных операций необходимыми документами;

— периодичность предоставления отчетности;

— внутренние и внешние пользователи информации; объектом учета выступает вся организация в целом.

Получается, что цели ведения налогового и бухгалтерского учета практически одинаковые, т.е. предоставление достоверной и полной информации для пользователей, внутренних и внешних. Однако совершенно разные у них методики ведения.

Наличие разногласий между этими видами учета создает проблемы в учете финансовых результатов организации. Так проблема проявляется в порядке отражения доходов и расходов в бухгалтерском и налоговом учете.

По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств, учет финансовых результатов и распределение прибылиесть важнейший вопрос во всей системе бухгалтерского учета, как мы уже отмечали. Сопоставление расходов и доходов позволяет выявить финансовый результат по отдельным операциям или в целом отчетного периода. В соответствии с ним «факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами». Принципы учета доходов и расходов определены ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

В налоговом учете в большей степени рассматривается не финансовый результат, а налоговая база. Объектом налогообложения признаются доходы, уменьшенные на величину расходов, которые определяются в соответствии с гл. 25 НК РФ.

Постоянные налоговые обязательства

Бухгалтерский учет и расчет налогов регулируются разными нормами законодательства. Многие доходы и расходы определяются одинаково в обоих учетах, однако существует ряд различий, которые приводят к возникновению разниц между учетами.

В результате в учете возникают в частности постоянные разницы и постоянные налоговые обязательства. Как и почему они появляются и по каким правилам учитываются, разберемся в этой статье.

Постоянная разница

Про постоянные (а также временные) разницы написано в ПБУ 18/02. Отметим, что не все обязаны применять данное ПБУ. Учет постоянных (и временных) разниц могут не вести НКО и субъекты малого предпринимательства.

Постоянные разницы возникают в том случае, если некоторые доходы или расходы признаются только в одном из учетов (в бухгалтерском или налоговом) и не признаются в другом. При этом данные доходы (расходы) не будут учтены ни в данном периоде, ни в дальнейших.

Когда сумма доходов и (или) расходов в бухгалтерском или налоговом учете различаются, разной будет и сумма прибыли. Если отличие не будет учтено в последующих периодах, такая разница между бухгалтерской и налоговой прибылью называется постоянной.

Постоянное налоговое обязательство (ПНО) возникает, когда сумма прибили, которая получилась в результате расчетов в бухучете, меньше, чем прибыль, которая была рассчитана как разница доходов и расходов налогового учета. Оно возникает в ситуациях, когда в бухучете заявлено больше доходов и(или) меньше расходов, чем в налоговом.

ПНО считается следующим образом:

ПР х НП, где

ПР – постоянная разница,

НП – ставка налога на прибыль.

Пример

ООО «Конфетка» презентовало своим сотрудникам подарки к празднику на общую сумму 27000 руб.

В налоговом учете такой расход признать нельзя, а в бухгалтерском эти затраты списываются как внереализационные расходы. Данное различие не будет устранено в последующих периодах, поэтому в бухгалтерском учете отражается ПНО следующей проводкой:

Д99.02 К68.02 — 5400 руб. (27000 руб.х20%).

Бухгалтерская отчетность

Обратите внимание, что постоянные разницы формируются только в бухучете. В налоговом учете и отчетности такие разницы не отражаются

Также в приложении к отчетности нужно предоставить информацию о постоянных разницах.

В отчете о финансовых результатах нужно указать сумме ПНА и ПНО. Их надо указать в строке с кодом 2421. При этом ПНО указывается со знаком (+), а ПНО – со знаком (-), т.е. в скобках. Также в приложении к отчетности нужно предоставить информацию о постоянных разницах.

С сайта: http://pommp.ru/buhgalterskiy-uchet/postoyannyie-nalogovyie-obyazatelstva/

Установить в бухучете, что коммерческие расходы не распределяются между реализованной и нереализованной продукцией

В целом отражение в налоговом и бухгалтерском учете коммерческих расходов, то есть затрат, непосредственно связанных с реализацией продукции, товаров, работ и услуг, схоже с отражением управленческих расходов. В налоговом учете коммерческие расходы относятся к косвенным и полностью признаются в месяце их осуществления (пп. 3, 22, 25, 27 и 28 п. 1 ст. 264 и п. 2 ст. 318 НК РФ). Исключением являются лишь те коммерческие расходы, которые подлежат нормированию, например рекламные и представительские. Их можно признать при расчете налога на прибыль лишь в пределах установленного норматива (п. п. 2 и 4 ст. 264 НК РФ). Сверхнормативные расходы в целях налогообложения не учитываются.

В бухгалтерском учете коммерческие расходы отражаются на счете 44 «Расходы на продажу». Их можно либо сразу списать в дебет счета 90, либо предварительно распределить между реализованной и нереализованной продукцией, товарами, работами, услугами (п. 9 ПБУ 10/99). В первом случае организация учтет всю сумму коммерческих расходов за отчетный период, во втором — лишь ту их часть, которая относится к реализованной продукции, товарам, работам, услугам.

Таким образом, чтобы сблизить налоговый и бухгалтерский учет, необходимо прописать в учетной политике для целей бухучета, что коммерческие расходы текущего периода сразу списываются в дебет счета 90 без распределения между реализованной и нереализованной продукцией, товарами, работами, услугами (п. 20 ПБУ 10/99).

Однако даже при таком варианте возможны различия между учетами, если у организации есть сверхнормативные расходы. Ведь в бухучете она спишет эти расходы в полной сумме, а в налоговом сможет признать лишь в пределах норматива. Как вариант, можно и в бухучете отражать такие расходы по правилам, предусмотренным гл. 25 НК РФ. Но это приведет к искажению бухгалтерской отчетности и может повлечь проблемы при проведении ее аудита.

Ирина Ляпунова предложила предусмотреть в учетной политике для целей бухучета, что расходы в пределах норматива учитываются на счете 44, а сверх норматива — на счете 91-2 «Прочие расходы». Это поможет организации максимально приблизить налоговый и бухгалтерский учет в части отражения коммерческих расходов, хотя и повлечет проведение дополнительных операций в бухучете.

Эксперты. Благодарим за содействие в подготовке материала

Веру Голубеву, ведущего налогового консультанта департамента аудита ООО «Бейкер Тилли Русаудит»;

Дениса Колесникова, начальника отдела налогового учета энергетической компании;

Майю Крылову, главного бухгалтера строительной компании;

Ирину Ляпунову, эксперта аудиторской компании «Что делать Аудит»;

Антона Соничева, адвоката юридической компании «Налоговик»;

Ольгу Черевадскую, директора по аудиту ООО «Навигатор-Консалт»;

Наталью Шамонову, аудитора ООО «Группа Финансы».

Е.В.Вайтман

Эксперт журнала

«Российский налоговый курьер»

Линейный метод начисления амортизации

Единственный метод начисления амортизации в бухгалтерском учете, который полностью совпадает с налоговым, — линейный. При его использовании разниц между бухгалтерским и налоговым учетом не возникнет. Но, во-первых, первоначальная стоимость основного средства в бухгалтерском учете должна совпадать с первоначальной стоимостью в налоговом учете. Чаще всего на практике это условие выполнить несложно. Во-вторых, потребуется установить одинаковый срок полезного использования в бухгалтерском и налоговом учете С этим обычно проблем нет (постановление Правительства РФ от 01.01.02 № 1).

По нематериальным активам учет сблизить сложнее. В налоговом учете действует правило, что, если в отношении какого-либо актива невозможно определить срок полезного использования, нормы амортизации устанавливают исходя из 10-летнего срока (п. 2 ст. 258 НК РФ). А в бухгалтерском учете амортизацию по этим нематериальным активам вообще не начисляют (п. 23, 25 ПБУ 14/2007 «Учет нематериальных активов»). Поэтому даже при линейном методе начисления амортизации будет возникать разница между бухгалтерским и налоговым учетом в отношении данных активов. А вот с нематериальными активами, по которым срок полезного использования известен, таких сложностей не возникнет.