- Когда нужно исправить счёт-фактуру

- linur2

- Чем отличается СФ от ТН?

- Должны ли совпадать номера на один товар?

- Какой документ должен составляться раньше?

- Правила заполнения

- Вам в помощь образцы, бланки для скачивания

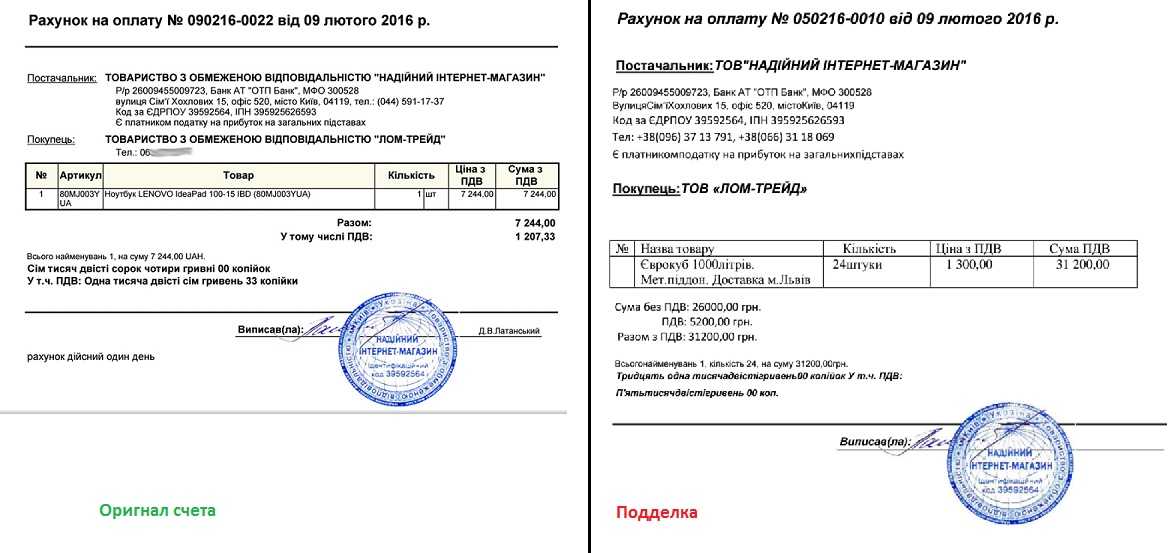

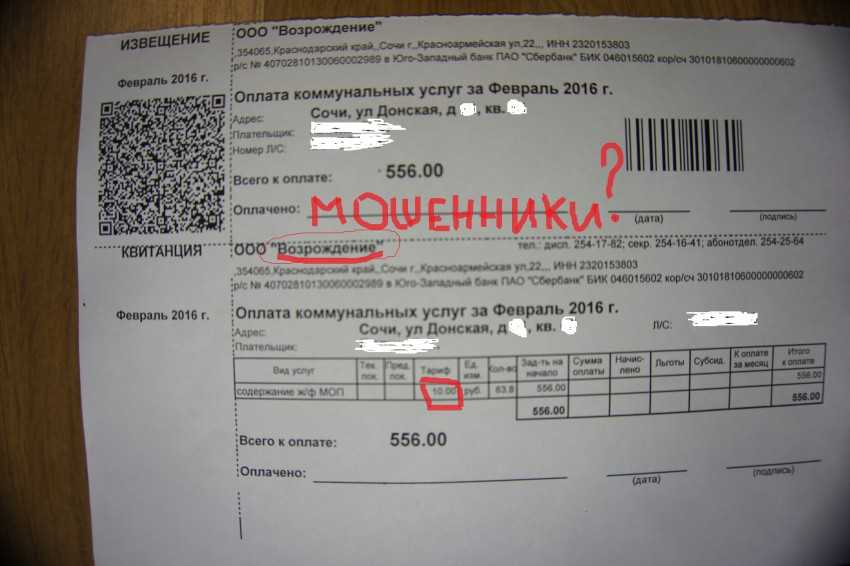

- На практике 90 процентов компаний для экономии на налогах подделывают документы

- Счет и счет-фактура: в чем разница

- Нумерация

- Дата оформления

- Что такое исправленный счёт-фактура

- Товарная накладная

- Момент определения налоговой базы – день оплаты

- Рубрикатор

- Совместное использование

- Должны ли совпадать номера на один товар?

- Какой документ должен составляться раньше?

- Можно ли их объединить?

- Допустимо ли оформление разными датами?

- Принципиальные отличия

- Множество вариантов

- Заполнение счета-фактуры по строкам

- Какая статья грозит за подделку документов?

Когда нужно исправить счёт-фактуру

Инициатором изменений в документе может выступать любая сторона хозяйственных взаимоотношений

Важно понять, в каких случаях нужна исправительный счёт-фактура, а когда можно обойтись и без него. Например, неточное наименование товаров (работ, услуг) может быть не столь критично

Но есть реквизиты, которые нельзя поменять без последствий — артикул поставляемого товара, дата, код валюты, и т.д.

Также причинами для оформления исправительного СФ могут выступать:

- ошибочно указанная дата оформления исходного документа (число, месяц, год);

- реквизиты поставщика, покупателя, указанные неверно (ИНН, наименование, юр. адрес);

- реквизиты грузоотправителя, грузополучателя, не соответствующие действительности;

- неправильно указанные название, код валюты;

- некорректное количество товара, единица измерения, цена, включая НДС.

Отдельно рассматривают ошибки, связанные с внесением обязательных реквизитов при торговле импортными товарами. Например, неверно указана страна происхождения, регистрационный номер таможенной декларации. В идеале, при своевременном обнаружении ошибок дефектный документ заменяют на правильно оформленный. Но на практике приходится иметь дело и с исправлениями, на которые указала налоговая инспекция. Тогда без оформления исправленного счёта-фактуры не обойтись.

Ошибки в счетах-фактурах обнаруживаются быстро — когда происходит приёмка товаров и работы. Недостача товара, брак, некачественно выполненная работа служат основанием для корректировки документа. Что в этом случае делать — выставлять исправительную счет-фактуру или предоставить заменённую СФ с внесёнными новыми данными, будет зависеть от договорённости между контрагентами. Так, при изменении цены из-за колебания курса валют могут потребоваться неоднократные исправления одного счёта-фактуры.

Более детально с разъяснениями по требованиям и ошибкам заполнения СФ можно ознакомиться в следующих письмах Минфина России:

linur2

Бухгалтер Елена Нестерова рассказывает: «Если бы не критическая ситуация, не решилась бы на подделку чека. Но жизнь действительно бывает непредсказуемой. Водитель нашей компании заправил автомобиль, получил чек на АЗС, после чего пришел домой и постирал свои вещи вместе с чеком.

Ну что тут можно поделать! Не ехать же за 300 километров от Москвы на автозаправку, чтобы восстановить подтверждение расходов в размере 700 рублей… Пришлось обращаться в фирму, которая за три дня сделала новый чек».К выводу, что подделать проще, чем восстановить, приходят многие бухгалтеры. Спрос рождает предложение, и бесчисленное количество фирм оказывает услуги по печати чеков.«Документы, которые мы изготавливаем, ничем не отличаются от оригиналов, выдаваемых действующими организациями. На чеках стоят реальные реквизиты и печати существующих компаний.

Для подделки используются настоящие зарегистрированные аппараты с реквизитами существующих ККМ.

Чем отличается СФ от ТН?

И счет-фактуры и товарные накладные являются важными бухгалтерскими документами. Но между ними есть немалые различия, прежде всего это их назначение: СФ выписывается для вычета НДС, а ТН для учета передачи товара

Кроме того, следует обратить внимание на такие моменты, как:

- Форма. СФ выставляются в соответствии с формой, утвержденной постановлением Правительства от 26.12.2011 № 1137, с добавлениями в 2017 году. ТН имеют унифицированную, но, по закону, не обязательную форму ТОРГ-12 (о том, как правильно заполнить ТОРГ-12 с и без НДС, можно узнать ).

- СФ подписывается только поставщиком, а ТН составляется в двух экземплярах и подписывается обеими сторонами.

- СФ выписывают и на продажу товаров и на услуги, тогда как ТН только на товары, на услуги делаются акты выполненных работ.

- Разница между документами заключается еще и в том, что СФ является только обоснованием для уплаты НДС, с его помощью, в отличие от ТН, нельзя предъявить претензию поставщику или наоборот, поскольку он не подтверждает передачу или принятие товаров.

- Срок хранения. Хранить СФ следует как минимум четыре года, после квартала, когда этот документ использовали в последний раз, ТН же необходимо хранить не менее пяти лет.

О том, зачем нужна товарная накладная, может ли она заменить собой товарный чек, читайте в нашем материале.

Должны ли совпадать номера на один товар?

Требований по Налоговому кодексу, а также других постановлений, говорящих о том, что номера СФ и ТН должны совпадать, не существует. Главное, следить за тем, чтобы суммы НДС совпадали и там, и там. Порядок и вид нумерации своих документов каждая организация в праве выбрать самостоятельно.

Какой документ должен составляться раньше?

Может ли СФ быть выписан раньше ТН? Так как СФ подтверждает НДС на переданные товары, она не может быть выписана вперед ТН, за исключением случаев, когда договор о сделке предусматривает предоплату. СФ должна быть выставлена не позднее пяти суток после отгрузки товара.

Правила заполнения

Рассматриваемая форма прежде всего должна быть правильно заполнена

На что, прежде всего, стоит обратить внимание:

- Три подписи со стороны продавца.

- Печать продавца.

- Наименование продавца, его юридический адрес, расчетный счет, БИК.

- ОКПО и ОКПД.

- Основание, то есть договор, в соответствии с которым поставляется товар.

- Номер ТН и ее дата.

- Табличная часть ТН представляет собой сведениями о товаре. В таблице указывается его количество, наименование, НДС и прочее (о том, как заполняется ТН ТОРГ-12 с НДС и без него, читайте ).

- Скачать бланк товарной накладной ТОРГ-12

- Скачать образец товарной накладной ТОРГ-12

ТН формируются в двух экземплярах, а ее дата должна совпадать с фактической датой отгрузки.

Более детально прочитать о порядке заполнения товарной накладной по форме ТОРГ-12 можно , а мы рассказывали, кто подписывает документ.

Вам в помощь образцы, бланки для скачивания

Таким образом, ответ на вопрос «Можно ли в общем случае резиденту РФ выписать счет-фактуру в валюте контрагенту-резиденту РФ?» такой: теоретически можно, но не нужно. Если, конечно, не ставится цель осложнить партнеру-резиденту принятие к вычету НДС по таким документам.

Если по условиям контракта товар подлежит оплате в иностранной валюте, организация при отгрузке (отпуске) товара может составить накладную в валюте контракта.

В связи с тем что стоимость выполненных работ в белорусских рублях и сумма НДС были отражены недостоверно, необходимо составить корректировочный акт и выставить исправленный ЭСЧФ.

Вы узнаете, как выяснить код и наименование, в том числе российского рубля, которому присвоен номер 643.

При соблюдении порядка оформления счетов-фактур, их применения в расчете НДС, в полной мере гарантируется надежность и своевременность выполнения обязанностей от налогоплательщиков.

Это очень важный документ, нередко используемый в судебных спорах, поэтому его необходимо заполнять правильно.

Можно считать общеустоявшейся практикой, когда стороны заключают договор в условных единицах. При этом под условной единицей, как правило, понимают какую-либо иностранную валюту (например, евро, доллар США).

В бланке должны присутствовать реквизиты согласно НК РФ, добавление в него оптимальных для продавца и покупателя дополнительных реквизитов не должно влиять на действительность документа.

В случаях оформления покупок от иностранных продавцов в документации указывается валюта продающей стороны и ее код.

Наличие счета-фактуры является обязательным условием для зачета суммы НДС по материальным ресурсам (работам, услугам), которые были приобретены налогоплательщиком.

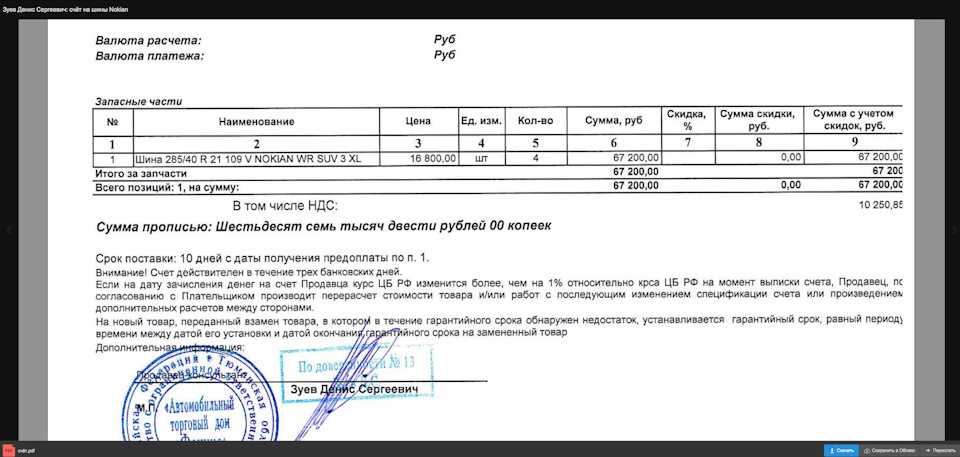

Организации могут выставлять счета-фактуры как в рублях, так и в валюте или условных единицах. Это право им дает статья 169 НК РФ. Однако налоговое законодательство прямо и однозначно не устанавливает правил расчета рублевого эквивалента суммы НДС, предъявленного поставщиком товара в счете-фактуре, оформленном в иностранной валюте, в случае осуществления платежей в рублях. Спасибо Марине Аркадьевне за вебинар по автотранспорту

Много нужной и важной информации. Очень помогает разобраться нам!!!

В законодательстве указаны случаи, когда счет-фактура не является обязательным документом, а совершение и исполнение сделки подтверждаются другими данными: накладной, счетом на оплату.

Счета-фактуры в иностранной валюте совсем не редкость. Их выставлять разрешается, если того требуют условия сделок. Однако учет НДС и оплата происходит в рублях. Поэтому бухгалтеры могут испытывать дискомфорт. И все потому, что такой счет-фактура будет зарегистрирован у поставщика и у покупателя с разными суммами НДС.

Как видим, продавцу не так уж сложно выписать счет-фактуру. Вопросы обычно возникают на этапе принятия решения о том, будет ли документ в валюте или все-таки в рублях.

Положения статьи 168 НК РФ обязывают поставщика предъявить к оплате покупателю дополнительно к цене (тарифу) реализуемых товаров соответствующую сумму налога. При этом не уточняется, каким образом осуществляется такое предъявление налога к оплате.

Естественно, может получиться так, что один и тот же счет-фактура пройдет в книге продаж у поставщика и в книге покупок у покупателя с разной суммой НДС (из-за разницы курсов). Однако, как разъясняет ФНС, причина такой нестыковки распознается инспекторами в автоматическом режиме. Соответственно, никаких негативных последствий для сторон сделки в этом случае не будет. Код валют можно узнать из Общероссийского Классификатора валют. Указываемые счета состоят из 20 символов ААААА-ВВВ-С-DDDD-ЕЕЕЕЕЕЕ, из них ВВВ – это код валюты.

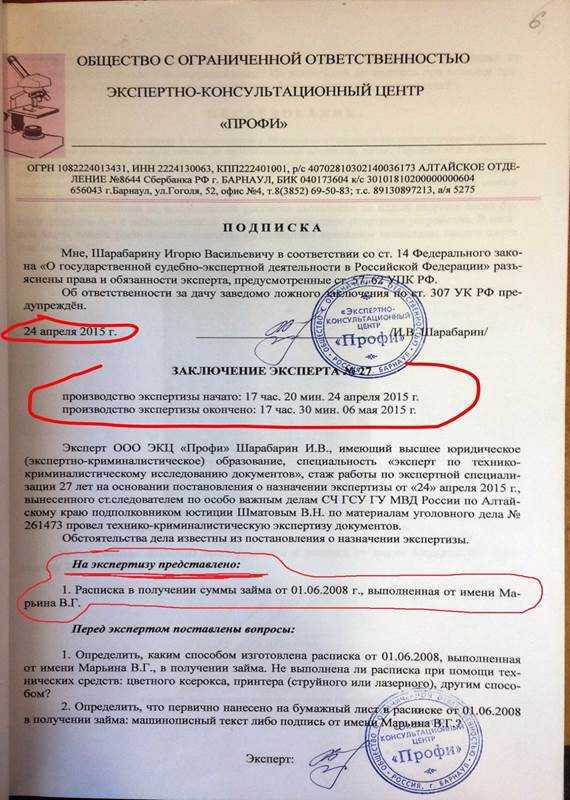

На практике 90 процентов компаний для экономии на налогах подделывают документы

Возможности налоговой оптимизации зависят от наличия тех или иных документов.

Будь то счет-фактура, дающий право на вычет НДС, или накладная, подтверждающая расход.

Поэтому многие компании прибегают к подделке документов, выгодных с точки зрения налогов. По результатам анонимного опроса, который проводила редакция «ПНП» c 28 апреля по 16 мая 2011 года у нас на сайте, выяснилось, что на практике порядка 90 процентов компаний прибегали к подделке. Разница лишь в том, что половина (45%) делают это регулярно.

Остальные 45 процентов – редко. И только каждая десятая организация документы не подделывает в принципе.

Результаты опроса мы представили в диаграммах.

Выявление факта подделки документов может не только доказать получение необоснованной налоговой выгоды, но и привести к уголовной ответственности.

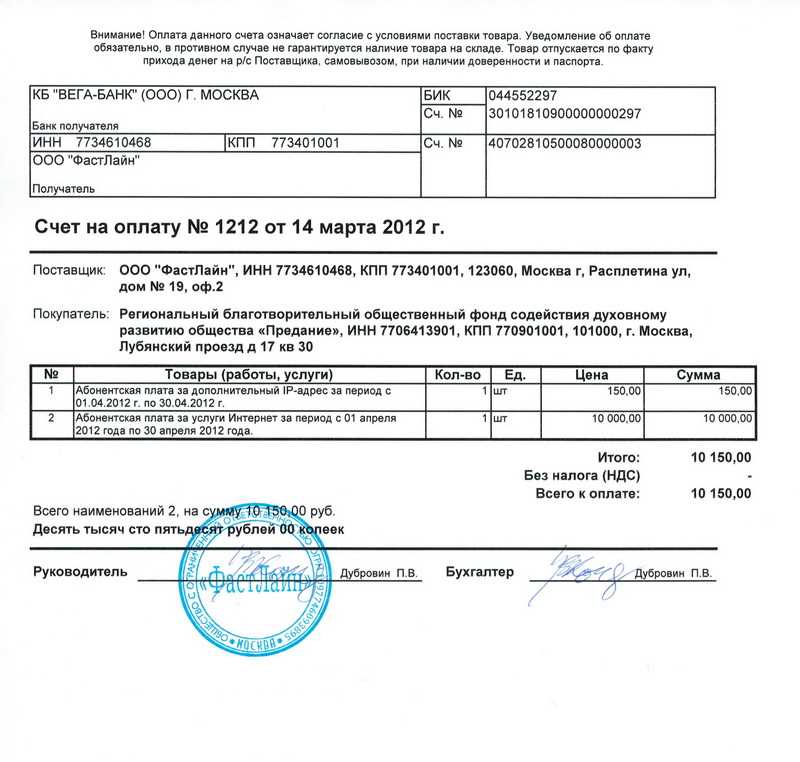

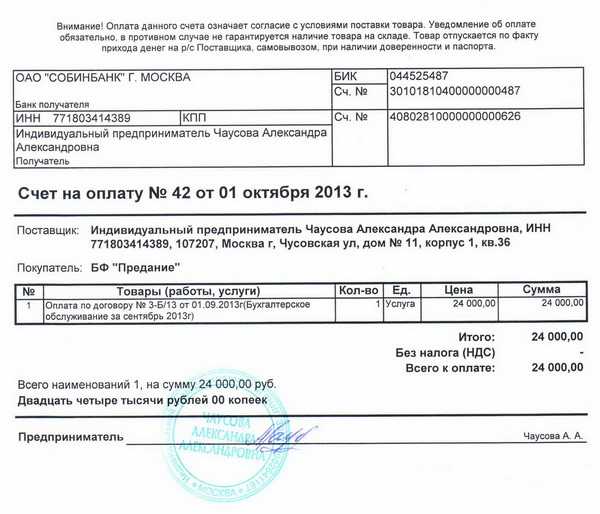

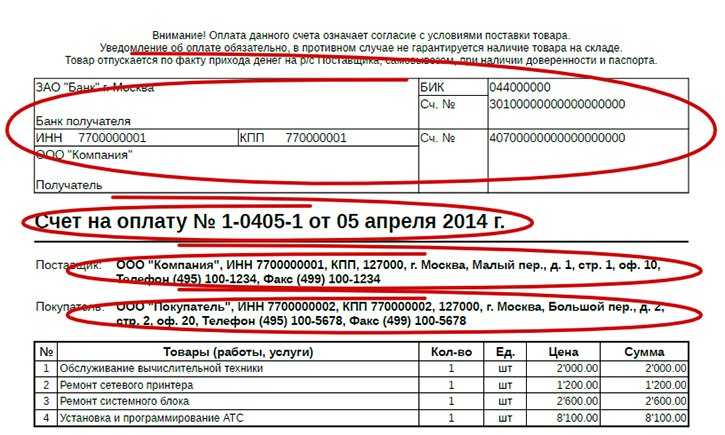

Счет и счет-фактура: в чем разница

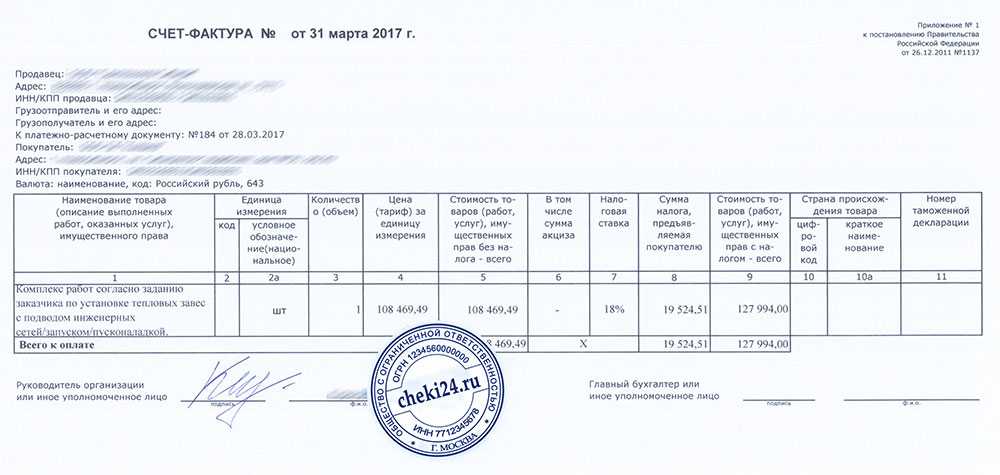

Счет-фактура – это документ, который служит для покупателя основанием принять к вычету НДС, предъявленный продавцом товаров (работ, услуг), имущественных прав (п. 1 ст. 169 НК РФ). Сказанное означает, что без счета-фактуры заявить НДС к вычету покупатель не вправе. Более того, счет-фактура должен быть составлен по форме, предусмотренной Постановлением Правительства от 26.12.2011 № 1137 (п. 8 ст. 169 НК РФ). В счете-фактуре должны содержаться обязательные реквизиты, перечень которых приведен в ст. 169 НК РФ.

Счет-фактура выставляется при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении предоплаты в счет поставки. Выставить счет-фактуру нужно не позднее пяти календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения предоплаты (п. 3 ст. 168 НК РФ).

В отличие от счета-фактуры, счет не имеет отношения к НДС обязательствам продавца или покупателя. Нет и определенных сроков для выставления счета (если только конкретные сроки не предусмотрены договором). Счет – это документ, который выдается поставщиком покупателю с предложением заплатить за товары, работы или услуги. При этом выставляться он может как на уже поставленные товары, выполненные работы или оказанные услуги, так и для получения авансового платежа с покупателя.

Счет на оплату часто выступает в роли оферты. Его акцепт покупателем, например, путем оплаты, приводит к заключению договора купли-продажи (ст. 432 –435 , 438 ГК РФ).

Нумерация

Правила присвоения порядкового номера диктует учетная политика организации.

Бухгалтер обязан придерживаться следующих принципов:

- раздельная регистрация счетов, выставляемых на оплату авансов, итоговых платежей;

- хронология;

- исключение дублирования;

- наличие четкой системы;

- использования знака «/» при выставлении счета от лица обособленного структурного подразделения, доверительного управляющего или участника товарищества.

Юридических санкций за нарушение порядка нумерации документов закон не предусматривает. Однако отклонение от правил нередко становится причиной счетных ошибок, учетных проблем или утраты первичной отчетности.

Дата оформления

Составить счет-фактуру организация обязана в течение 5 рабочих суток со дня фактической отгрузки товара или предоставления услуги. Основанием для передачи контрагенту документа является также перечисление аванса или выявление ошибки.

Все счета, поступившие в адрес налогоплательщика или выписанные им, подлежат регистрации в специальном журнале. Учет позволяет выстраивать эффективную систему контроля, значительно облегчает поиск информации в архиве.

Регистры составляют с использованием унифицированных форм, прошивают и опечатывают. Внесение правок в такие документы допускается только с соответствующим удостоверением.

Что такое исправленный счёт-фактура

В Налоговом Кодексе РФ отсутствует такое понятие как «исправительный счёт-фактура». На практике применяются 4 типа счетов-фактур (СФ):

- стандартный — выставляется плательщиком НДС после отгрузки товара или выполнения работ (услуг);

- авансовый — выписывают при получении предоплаты за поставку товаров, оказание услуг или выполнение работ;

- корректировочный — применяется при изменении количества, объёма или стоимости товаров (услуг или работ);

- исправленный. Про него мы расскажем дальше.

В Налоговом Кодексе РФ отсутствует такое понятие как «исправительный счёт-фактура». На практике применяются 4 типа счетов-фактур (СФ): С обычным вариантом вопросов нет. Проблемы, особенно у неопытного бухгалтера, могут возникнуть с разницей между корректировочного и исправленного СФ. У них похожие по смыслу наименования, но разные причины для выставления:

- корректировку проводят по обоюдному согласию сторон, когда изменяется количество, объём отгружаемых товаров или выполненных работ (услуг). Также причиной может стать согласованное изменение стоимости определённой партии товаров или этапа работ;

- исправления делают при обнаружении ошибок технического характера. Например, неправильно указан адрес, наименования поставщика, допущена опечатка при указании цены или названия товара.

Различия, как видно, есть, и довольно существенные

Поэтому бухгалтеру важно чётко понимать, в каких случаях выставляется исправленный счёт-фактура. Ошибки возникают и в отгрузочных, и в авансовых, и в корректировочных СФ

Везде, где присутствует человеческий фактор, есть вероятность неправильного внесения данных — из первичных документов или бухгалтерской базы данных, используемой для учёта хозяйственных операций.

Бухгалтеру при выставлении счетов-фактур следует ориентироваться на Постановление Правительства РФ от 26.12.2011 №1137. Согласно документу, есть две утверждённые формы СФ:

- стандартная ();

- корректировочная ().

Товарная накладная

Накладная является первичным документом, который составляется в 2-х экземплярах и служит доказательством передачи и основанием для списания (принятия на учет) товара. Накладная должна содержать подпись и печать продавца и покупателя. Она составляется в двух экземплярах, один из них остается у поставщика, второй — у получателя.Госкомстатом утверждена унифицированная форма товарной накладной (форма № ТОРГ-12), но организация может применять свою форму.

Накладная должна содержать следующие реквизиты: наименование, номер и дату документа, наименование организации-поставщика; наименование товара, его количество и стоимость; должности ответственных лиц, их подписи и печати. Если бланк накладной не соответствует форме Торг-12, она также может быть принята к учету организацией-покупателем.

При участии в торговых операциях сторонней транспортной компании эксперты рекомендуют отказаться от формы Торг-12 и использовать другой документ — товарно-транспортную накладную (ТТН).

Момент определения налоговой базы – день оплаты

По-другому складывается ситуация, когда договор содержит условие о предварительной оплате. В этом случае подрядчику придется дважды пересчитывать полученную валюту в рубли, ориентируясь на курс валюты на даты получения аванса и выполнения работ (п. 14 ст. 167 НК РФ).

В целях установления момента определения налоговой базы по НДС днем выполнения работ (оказания услуг), то есть днем отгрузки, признают дату подписания акта сдачи-приемки работ (услуг) заказчиком.

Исчислив с полученной предоплаты «авансовый» НДС, подрядчик выпишет «авансовый» счет-фактуру и зарегистрирует документ в книге продаж (аналогично тому, как это показано в примере 2).

В дальнейшем, при окончании строительства и подписании акта-приемки законченного строительством объекта, подрядчик вновь исчислит НДС, оформит «отгрузочный» счет-фактуру, зарегистрирует документ в книге продаж, а «авансовый» НДС (в силу п. 8 ст. 171 НК РФ) примет к вычету. «Авансовый» НДС подлежит вычету в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий) (п. 6 ст. 172 НК РФ).

Пример 3

Слегка переделаем условия примера 1. Предположим, что договором предусмотрена 100%-я предоплата, которую подрядчик в сумме 17 700 евро получил 04.05.2017 (курс валюты в этот день – 62,32 руб./евро).

Акт сдачи-приемки работ подписан 24.10.2017. Курс евро по отношению к российскому рублю на эту дату составил 67,56 руб./евро.

В бухгалтерском учете подрядчика были сделаны следующие записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| 04.05.2017 | |||

| Получена предоплата в счет последующего выполнения строительных работ

(17 700 евро х 62,32 руб./евро) |

52 | 62 | 1 103 064 |

| Начислен «авансовый» НДС*

(2 700 евро х 62,32 руб./евро) |

76‑ав | 68 | 168 264 |

| 24.10.2017 | |||

| Отражена бухгалтерская выручка исходя из курса, действующего на дату получения аванса**

(17 700 евро х 62,32 руб./евро) |

62 | 90-1 | 1 103 064 |

| Отражен «отгрузочный» НДС***

(2 700 евро х 67,56 руб./евро) |

90-3 | 68 | 182 412 |

| Принят к вычету «авансовый» НДС**** | 68 | 76‑ав | 168 264 |

* «Авансовый» счет-фактура отражен в книге продаж за II квартал 2017 года (приведем лишь интересующие нас графы):

| № графы | Показатель |

| 13а | 17 700 (евро, 978) |

| 14 | 934 800 (руб.) |

| 17 | 168 264 (руб.) |

** В бухгалтерском учете суммы полученной предварительной оплаты дальнейшей переоценке не подлежат. Доходы продавца признаются в оценке в рублях по курсу, действовавшему на дату пересчета в рубли средств полученной предоплаты, на что указывает п. 9 ПБУ 3/2006.

*** Несмотря на то, что в бухгалтерском учете на дату подписания акта выполненных работ выручка признается в размере полученной предоплаты, для целей обложения НДС таковая подлежит пересчету на дату выполнения работ (п. 3 ст. 153, п. 14 ст. 167 НК РФ). Соответственно, подрядчик пересчитает валютную выручку на 24.10.2017 (17 700 евро x 67,56 руб./евро = 1 195 812 руб.) и определит сумму налога, подлежащую уплате с объема выполненных работ (2 700 евро х 67,56 руб./евро = 182 412 руб.).

«Отгрузочный» счет-фактуру он зафиксирует в книге продаж, в которой интересующие нас графы будут заполнены так:

| № графы | Показатель |

| 13а | 17 700 (евро, 978) |

| 14 | 1 013 400 (руб.) |

| 17 | 182 412 (руб.) |

**** Поскольку у налогоплательщика возникло право на вычет НДС, уплаченного с предоплаты, он отразит «авансовый» счет-фактуру в книге покупок (п. 22 Правил ведения книги покупок).

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Совместное использование

Могут ли счет-фактура и товарная накладная быть выписаны на один товар? СФ и ТН не только могут, но и должны быть выписаны на один товар.

Поскольку, как мы уже рассматривали выше, эта документация выполняют разные функции в бухгалтерии: счет-фактура отражает НДС, а товарные накладные передачу товара (о том, кто должен подписывать графы «груз принял», «груз получил» и другие, можно узнать ).

Должны ли совпадать номера на один товар?

Требований по Налоговому кодексу, а также других постановлений, говорящих о том, что номера СФ и ТН должны совпадать, не существует. Главное, следить за тем, чтобы суммы НДС совпадали и там, и там. Порядок и вид нумерации своих документов каждая организация в праве выбрать самостоятельно.

Какой документ должен составляться раньше?

Может ли СФ быть выписан раньше ТН? Так как СФ подтверждает НДС на переданные товары, она не может быть выписана вперед ТН,

за исключением случаев, когда договор о сделке предусматривает предоплату. СФ должна быть выставлена не позднее пяти суток после отгрузки товара.

Можно ли их объединить?

В 2013 году Федеральная налоговая служба ввела в оборот форму УПД — универсальный передаточный документ, который содержит в себе элементы налогового и бухгалтерского учета. Он основывается на базе счет-фактуры, остальная часть является элементом товарной накладной.

Допустимо ли оформление разными датами?

Счет-фактура может идти разными датами с товарной накладной.

Счет-фактура может идти разными датами с товарной накладной.

Но необходимо учесть:

- СФ должен быть выписан не позднее пяти дней после отгрузки товара, то есть ТН.

- Если один из пяти дней является выходным, то необходимая дата переносится на следующий рабочий день.

Ответственности за нарушение этого срока в пять дней не предусмотрено, однако Министерство финансов указывает на то, что покупатель не может заявить вычет по опоздавшим документам.

Принципиальные отличия

Разберем детально, чем отличаются друг от друга товарно-транспортная накладная (ТТН), транспортная накладная (ТН) и счет-фактура.

- Количество экземпляров.

- Счет-фактура распечатывается в двух экземплярах. Один образец для продавца, другой образец для покупателя. Печати на бланках не ставятся. Нужны только подписи продавца.

Документ нужен для предоставления в налоговую службу. Он не подтверждает факт доставки груза, продукции от продавца к покупателю.

- Товарно-транспортная накладная распечатывается в четырех экземплярах. Два экземпляра нужны для перевозчика, по одному экземпляру продавцу и покупателю. В документе ставятся подписи и печати всех трех сторон сделки.

- Транспортная накладная оформляется и распечатывается в трех экземплярах. Всем трем сторонам по одному экземпляру.В документе ставят подписи все три стороны договора поставки товара: грузоотправитель, перевозчик, грузополучатель. Последний ставит печать, подтверждающую приемку товара.

- Счет-фактура распечатывается в двух экземплярах. Один образец для продавца, другой образец для покупателя. Печати на бланках не ставятся. Нужны только подписи продавца.

- Форма документа.

- Счет-фактура имеет строгую унифицированную форму.

- ТТН и транспортная накладная имеют ту форму, которая принята данной организацией. В эти бухгалтерские образцы могут быть как внесены одни графы, так и убраны другие.

Товарно-транспортная имеет разные формы в зависимости от груза, который сопровождает бланк (зерновая продукция, также овощная, животные, шерсть и молсырье, а при пересечении грузом государственной границы выдается международная товарно-транспортная накладная).

- Необходимость оформления. Если покупатель самостоятельно забирает товар со склада на своем транспорте и договор доставки не заключен, тогда ТТН и ТН не оформляются. Счет-фактура оформляется в любом случае.

Множество вариантов

Как уже отмечалось, на практике бухгалтеры не всегда придерживаются описанных выше Правил, аргументируя это следующим.

- Удобнее, когда документы (счет-фактура, товарная накладная) хранятся вместе. Действительно, когда контрагент просит выслать, например, по факсу копии документов или «первичка» понадобилась руководству организации в управленческих целях, сподручнее и быстрее отыскать необходимые бумаги, если они лежат вместе. Тем не менее такой вариант хранения документов автору статьи кажется неправильным. Есть выход: бухгалтер может сделать ксерокопии счетов-фактур, вложив их вместе с товарными накладными (форма N ТОРГ-12) либо актами выполненных работ в соответствующий журнал-ордер. А оригинал налогового документа, как и положено, подошьет к журналу учета счетов-фактур. Такой вариант может использовать организация, у которой документооборот незначительный. При большом количестве «входящих» документов, конечно, это не выход.

Дублированием документов следует воспользоваться, если в бухгалтерском учете фигурируют бланки строгой отчетности. Например, БСО по командировочным расходам, как правило, подкрепляется к авансовому отчету (подтверждая тем самым правомерность расходов по налогу на прибыль). Его копия в этом случае прикладывается к папке со счетами-фактурами полученными. Отметим, что принципиального значения, где будет храниться оригинал, а где копия БСО, нет (абз. 2 п. 5 Правил). Но на ксерокопии бланка уместно сделать пометку (оригинал железнодорожного билета приложен к авансовому отчету N XX от XX.XX.XXXX).

- Удобнее, когда первичные документы хранятся (размещаются) комплектами по каждому контрагенту. Например, бухгалтеры некоторых организаций ведут учет «первички» по контрагентам в алфавитном порядке. В этом также есть свои плюсы: легче отыскать документы и в случае необходимости провести сверку расчетов с поставщиками.

- Практичнее, если счета-фактуры хранятся в последовательности, в которой они отражаются в книге покупок. Это, пожалуй, самый эффективный с точки зрения производительности труда способ хранения документов. И работникам бухгалтерии, и контролирующим органам в таком случае проще найти необходимый документ для проверки правильности исчисления налоговой базы по НДС (обоснованности налогового вычета). Особенно полезно это тогда, когда период вычета НДС не совпадает с датой получения счета-фактуры от поставщика (например, при экспортных операциях).

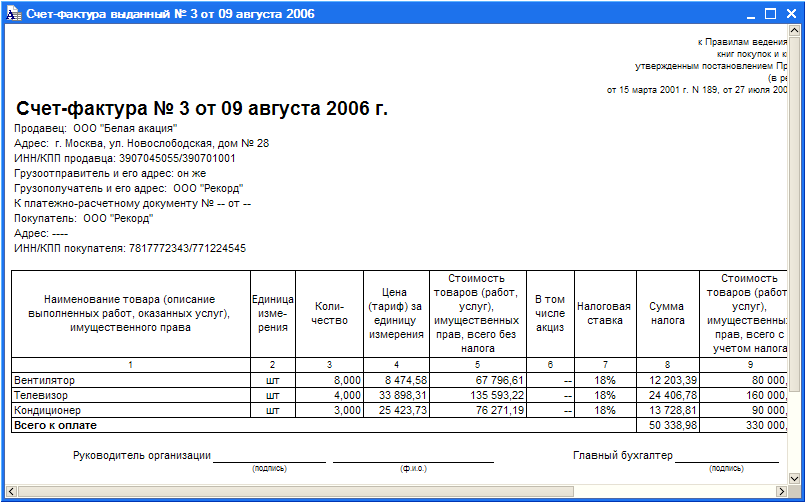

Заполнение счета-фактуры по строкам

С 1 июля 2021 года действует новая форма счета-фактуры, добавлена новая строка 5а для реквизитов документа об отгрузке. Записи о ТРУ нужно нумеровать по порядку и ставить номер в графе 1, а вот наименование — это теперь графа 1а.

Для системы прослеживаемости товаров ввели новые графы 12, 12а и 13, где отражают единицу измерения товара, который подлежит прослеживаемости, и его количество. Если счет-фактуру составляют на бумаге по «непрослеживаемым» ТРУ, то названные графы не формируются.

Правила построчного заполнения счета-фактуры:

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами, его ИНН и КПП;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в этой строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

- в строке 5а отражаются номер и дата документа (документов) об отгрузке товаров (выполнении работ, оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру записи, указанному в графе 1 данного счета-фактуры;

- в строках 6, 6а и 6б отразите наименование и адрес покупателя, его ИНН и КПП;

- для строки 7 коды валюты приведены выше;

- строка 8 заполняется, только если счет-фактура выставляется в рамках государственного контракта или договора (соглашения) о предоставлении субсидий из федерального бюджета, бюджетных инвестиций, взносов в уставный капитал.

Графы заполняются следующим образом:

- в графе 1 укажите порядковый номер записи; в 1а указывается наименование ТРУ; 1б — код вида товара по ТН ВЭД ЕАЭС проставляется, если вы экспортируете товар в страны ЕАЭС. В иных случаях эту графу не заполняйте;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, то необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 5 отразите налоговую базу, например стоимость всего количества (объема) поставляемых товаров (работ, услуг), имущественных прав без налога;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графа 9 заполняется на всю стоимость ТРУ с НДС либо сумму полученной предоплаты;

- в графах 10 и 10а указывается страна происхождения товаров, если это не Россия;

- графа 11 заполняется в отношении товаров (пп. «л» п. 2 Правил заполнения счета-фактуры): не подлежащих прослеживаемости, если они ввезены в РФ и их таможенное декларирование предусмотрено правом ЕАЭС. В этом случае укажите в графе 11 регистрационный номер декларации; товаров, не подлежащих прослеживаемости, выпущенных для внутреннего потребления при завершении процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области. В графе 11 отразите регистрационный номер декларации; товаров, подлежащих прослеживаемости. В этом случае в графе 11 указывается регистрационный номер партии товара. В авансовом счете-фактуре в графах 10–11 можно проставить прочерки;

Так выглядит заполненный счет-фактура при реализации товаров, подлежащих прослеживаемости:

Если бланк авансовый или корректирующий, то это следует указать в документе. Как и то, какие изменения и на основании чего вносятся в форму. Решение вопроса, ставится ли печать на счет-фактуре, зависит от договоренности сторон: она не является обязательным реквизитом, но чаще ставится (например, по просьбе покупателя), если юрлицо, оформляющее документ, ее использует по уставу.

Все бланки хранятся в хронологическом порядке, фиксируются в журнале учета полученных и выставленных счетов-фактур, в книге покупок и продаж в целях возможности проверки расчета и уплаты НДС. Срок хранения — 5 лет.

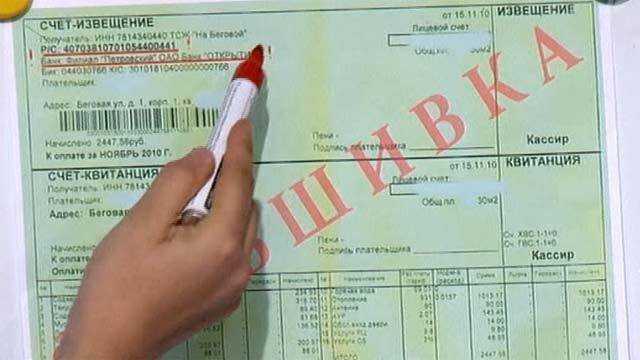

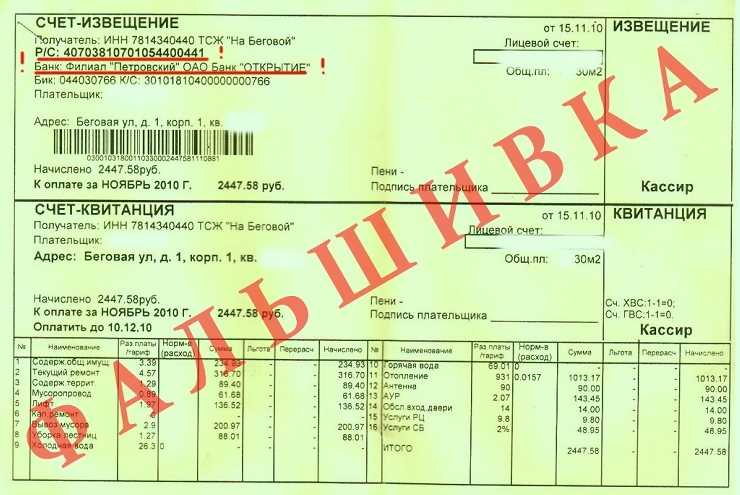

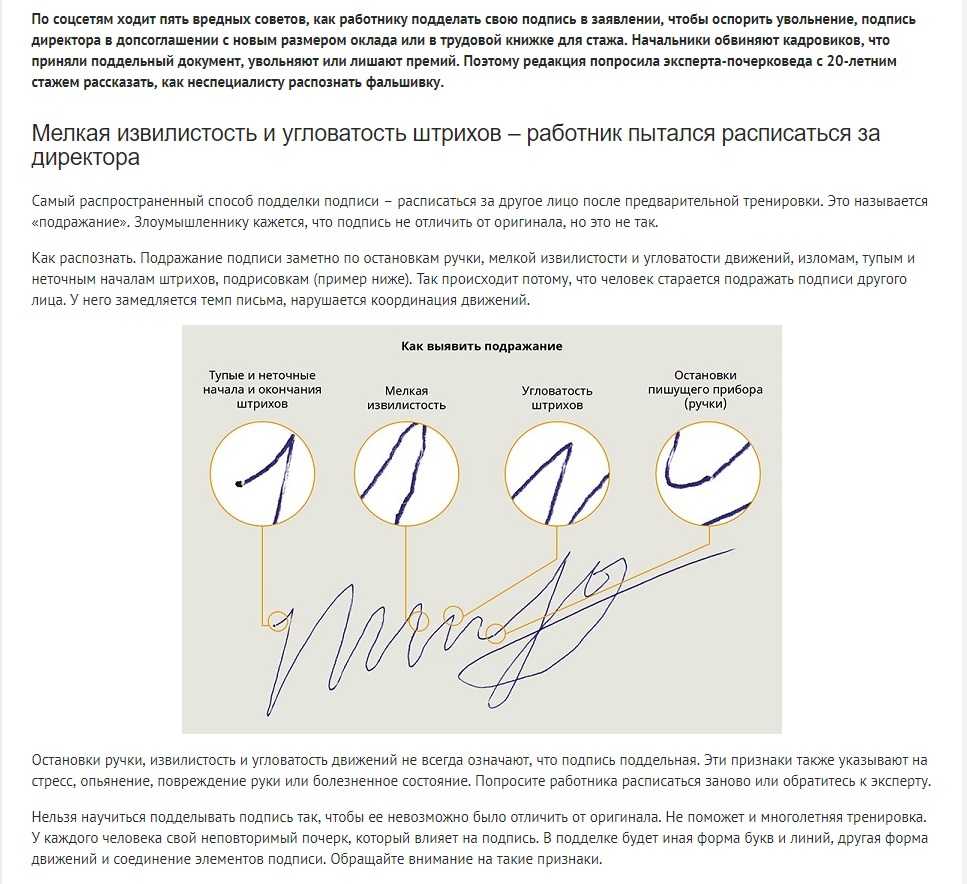

Какая статья грозит за подделку документов?

/ / 10 ноября 2022 0 Поделиться Статья за подделку документов имеется в действующем Уголовном кодексе, однако ответственность тут может быть не только уголовной. Попробуем разобраться, каковы последствия могут быть для того человека, который решил по каким-либо причинам пойти на фальсификацию.

Когда говорят о подделке документов и уголовном наказании за это деяние, обычно имеют в виду только одну статью. Однако это давно уже не так: на самом деле в УК РФ ответственность за изготовление фальшивок предусмотрена по нескольким статьям.

Основной из них является ст. 327.

Она предусматривает, что наказанию будет подвергнут тот, кто совершил подделку не только документов как таковых, но и наград, печатей или бланков. Эта статья существует в кодексе с того самого момента, когда УК РФ был введен в действие.