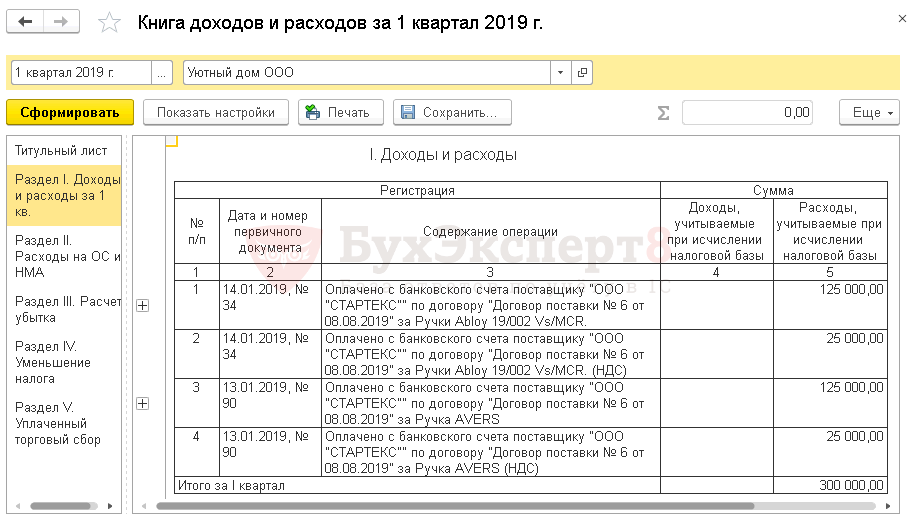

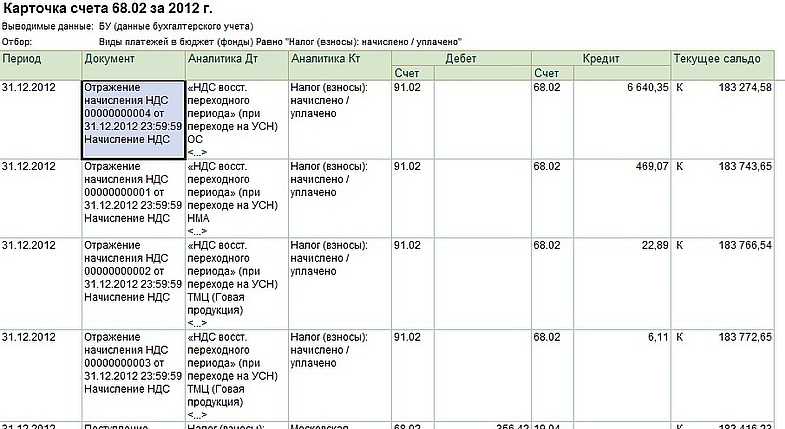

- Учет прибыли для начисления налога

- Расходы на аутсорсинг при УСН: как минимизировать риски

- Условия признания расходов при УСН

- Как окончательно рассчитать работников

- Экспертное мнение к вопросу о том, как учесть расходы на строительство объектов основных средств при применении УСНО

- Ответы на распространенные вопросы о том, как учесть расходы на строительство при применении УСН

- Как учесть расходы на строительство, если субподрядчик работает на УСН, а подрядчик — на ОСН

- Как учесть расходы на строительство, если подрядчик применяет УСН, а субподрядчик — ОСН

- Лимиты при совмещении УСН и патента

- Нюансы расчета налога

- Бухучет доли расходов, которые возникают при покупке товаров для перепродажи

- Материальные расходы

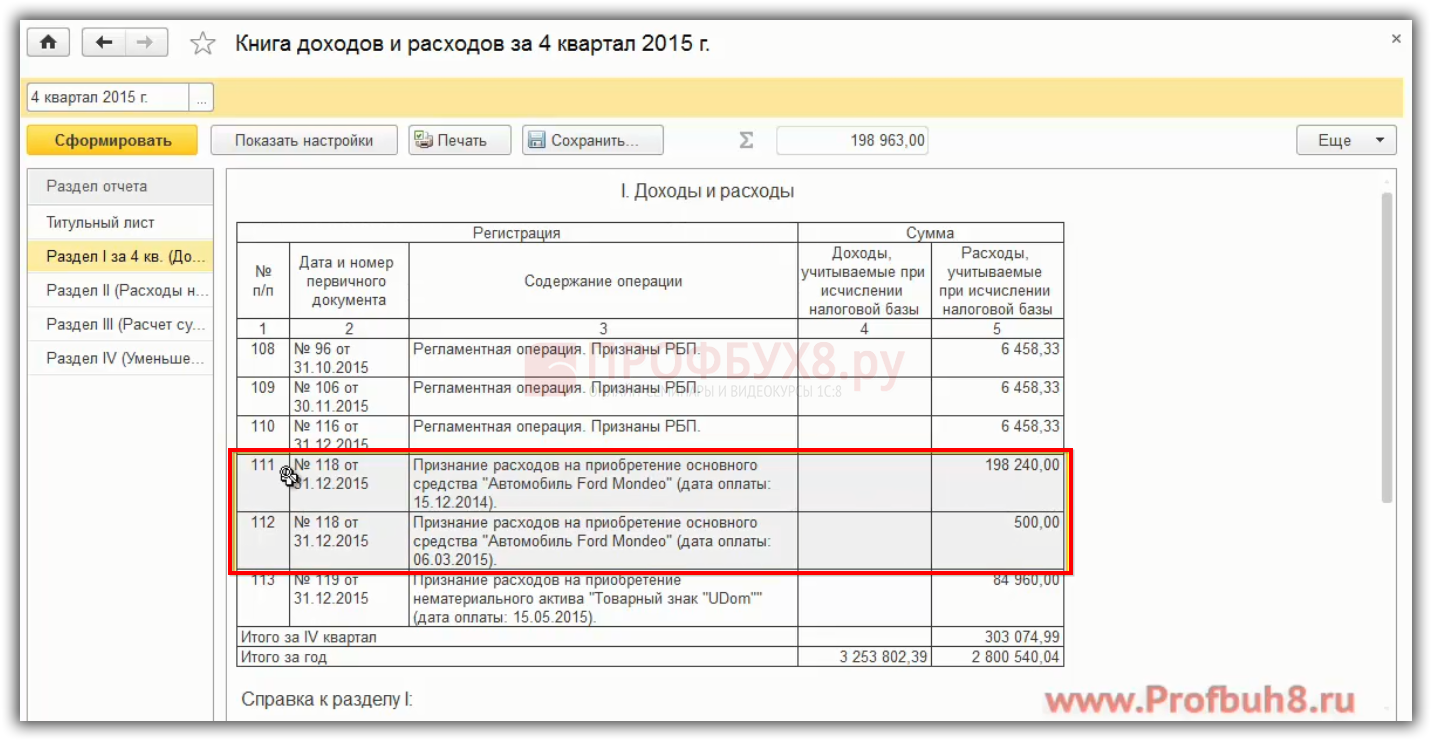

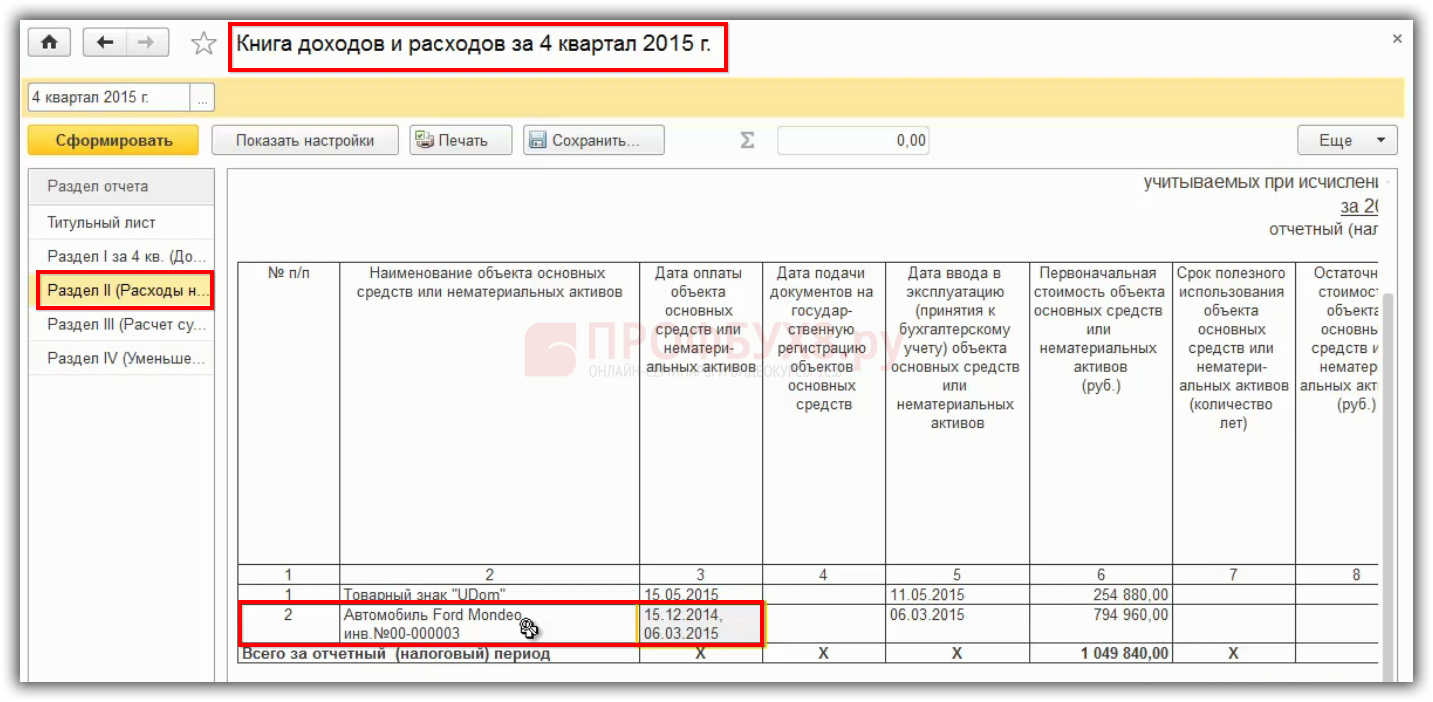

- Расходы, связанные с приобретением основных средств

- Не порядочные фирмы, что с ними делать?

- Резюме

- Зачем использовать упрощёнку и патент одновременно

- Аутсорсинг и запрет на заемный труд

- Расчет налоговой базы при объекте налогообложения доходы минус расходы

- Книга доходов ИП на патенте — порядок ведения

- Изменения с 2020 года

Учет прибыли для начисления налога

Формирования доходной базы происходит аналогично, как при системе «Доходы». Порядок определения прибыли описан в ст. 346.15 НК РФ, к ней относятся реализационные, внереализационные доходы.

К реализационным доходам можно отнести:

- Выручку, полученную от реализации услуг, работа и продукции собственного производства

- При реализации вами имущественных прав

- Доходы от реализации товаров, которые были приобретены у других организаций и предпринимателей

Под внереализационными доходами понимается:

- Доход, от безвозмездного получения капитала или имущественных прав, услуг и работ

- Пени, штрафы и прочие поступления, полученные при нарушении договорных обязательств другой стороной, которые признаны ею или в результате судебных решений

- Проценты, полученные за предоставление займов и кредитов

- От долевых участий в других предприятиях и простых товариществах

- Полученные за аренду и субаренду

- В случае списании вам кредиторской задолженности

Доходы учитываются по кассовому методу, т.е. после фактического получения денег на банковские расчетные счета или в кассу. После отражаются в книге учета доходов и расходов той датой, когда было совершено это поступление.

Расходы на аутсорсинг при УСН: как минимизировать риски

По понятным причинам УСНО применяют операторы связи, относящиеся к категории среднего и малого предпринимательства. А большой штат сотрудников для современного среднего и малого бизнеса – нерентабельный и неэффективный вариант организации рабочего процесса. Одним из решений этой проблемы стала передача определенных операций сторонней организации, то есть аутсорсинг (не нужно путать с аутстаффингом – привлечением персонала). Ведь в результате передачи компании-аутсорсеру для выполнения части непрофильных операций у организации появляется возможность сконцентрироваться на основной деятельности (что, конечно, способствует повышению эффективности работы). Правда, выгода от применения такой схемы оператором- »упрощенцем» отчасти нивелируется отсутствием упоминания о расходах на аутсорсинг в перечне разрешенных к учету. Однако грамотный (и даже творческий) подход к решению данной задачи позволит оператору связи на УСНО минимизировать риски от заключения сделки с компанией-аутсорсером. Подробности – далее.

Условия признания расходов при УСН

Условием для включения оператором связи понесенных расходов в состав учитываемых в налоговой базе (в том числе по «упрощенному» налогу) является возможность на основании имеющихся документов сделать бесспорный и достоверный вывод, что данные затраты связаны с получением дохода и фактически понесены. При этом оператор должен быть готов (например, в рамках контрольных мероприятий) представить доказательства для подтверждения факта и размера таких затрат. Ведь расходы, обусловленные необходимостью осуществления оператором связи своей деятельности, в соответствии с действующим налоговым законодательством предполагают признание их экономически оправданными (обоснованными). Право оператора на уменьшение полученного им дохода на сумму произведенных расходов является разновидностью налогового вычета, предоставляемого добросовестным налогоплательщикам для компенсации реально понесенных ими затрат, связанных с получением дохода. В связи с этим существует необходимость подтверждения надлежащими документами факта несения таких расходов.

Перечень расходов в целях налогообложения по УСНО установлен п. 1 и предполагает уменьшение полученных налогоплательщиком доходов на величину обоснованных и документально подтвержденных расходов (п. 1 , п. 2 ).

В соответствии с положениями п. 2 некоторые виды расходов «упрощенцы» принимают в порядке, определенном соответствующими нормами гл. 25 НК РФ. Это обстоятельство как раз и позволяет им признать в составе расходов при УСН некоторые виды затрат, которые в перечне п. 1 прямо не поименованы.

К примеру, на основании пп. 6 п. 1 в совокупности с п. 21 «упрощенцы» могут отнести к расходам на оплату труда расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), кроме оплаты труда по договорам гражданско-правового характера, заключенным с ИП.

Руководствуясь названными нормами, чиновники Минфина в Письме от 28.11.2006 № 03-11-04/3/511 пояснили, что в рамках договора аутсорсинга на оплату услуг персонала организация-заказчик не заключает какие-либо договоры (трудовые, коллективные или гражданско-правовые) с непосредственными исполнителями. Следовательно, в таком случае нет никаких оснований для признания расходов на аутсорсинг при УСН в налоговой базе.

Позже специалисты ФНС в Письме от 16.08.2013 № АС-4-3/14960@ также подчеркнули, что если суть оказанных обществу услуг заключается в предоставлении персонала, то, поскольку перечень расходов «упрощенцев» ограничен и в нем не предусмотрены расходы на оплату услуг по предоставлению работников сторонними организациями для участия в производственном процессе либо для выполнения иных функций, связанных с производством и (или) реализацией услуг, расходы на аутсорсинг не учитываются при определении налоговой базы.

Актуальны ли данные разъяснения чиновников в 2019 году? Давайте разбираться.

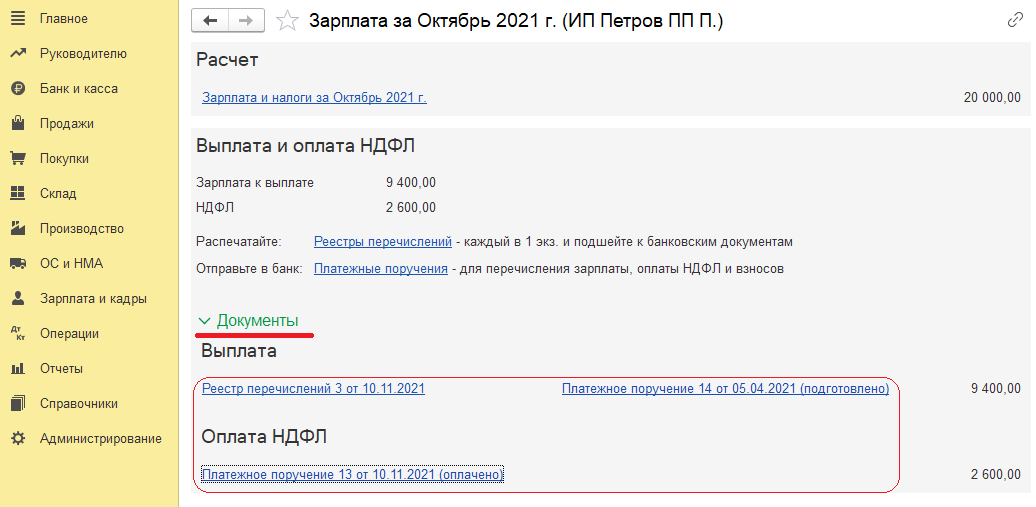

Как окончательно рассчитать работников

По кнопке «Выплатить» в документе «Начисление заработной платы» формируются документы на выплату зарплаты и уплату НДФЛ. Когда откроется новая форма «Зарплата», пользователь входит в блок «Документы» и разворачивает одноименную гиперссылку.

Далее пользователь действует в зависимости от того, как выплачивается зарплата:

- если через банк — по гиперссылке «Реестр перечислений» открыть документ «Ведомость в банк», затем нажать кнопку «Оплатить». В результате будет автоматически сформирован документ «Списание с расчетного счета»;

- если через кассу — по гиперссылке «Платежная ведомость» открыть документ «Ведомость в кассу», затем нажать ссылку «Выдача наличных». В результате будет автоматически сформирован документ на выдачу зарплаты через кассу.

Экспертное мнение к вопросу о том, как учесть расходы на строительство объектов основных средств при применении УСНО

Согласно тексту Письма МНС РФ от 07.05.2004 № 22-1-14/853, список расходов, которые разрешается учитывать для уменьшения налогооблагаемой базы по единому налогу (именно этот налог должен уплачиваться в случае с применением УСНО), определен положениями п. 1 ст. 346.16 Налогового Кодекса РФ. Ознакомившись с текстом данной статьи, налогоплательщики не находят в перечне учитываемых расходов затраты на постройку объектов ОС и покупку/достройку объектов незавершенного строительства. А это означает, что налогооблагаемая база не может быть снижена на затраты по строительству объектов ОС или по завершению ОНС, если предприятие применяет УСН «Доходы минус расходы».

Позиция сотрудников Федеральной налоговой службы поддерживается большинством ведомств, поскольку в п. 8 ПБУ 6/01 и в п. 1 ст. 257 НК РФ говорится о том, что «сооружение объекта ОС» и «приобретение объекта ОС» — это разные понятия. Получается, что и расходы по первому и второму пункту не могут быть приравнены.

Но имеет место быть и другое мнение. Согласно п. 1 ст. 218 ГК РФ, предприятие становится владельцем имущества после его приобретения, и тем самым увеличиваются активы фирмы. Но право владения может появится у компании не только после покупки объекта ОС, но после получения его в дар или создания нового объекта. Соответственно, расходы на приобретение прав на объект можно признать расходами. Если компания на УСНО решит ориентироваться на данную позицию, следует быть готовыми к судебным разбирательствам, поскольку подобное мнение не популярно и вызывает претензии налоговых органов.

Ответы на распространенные вопросы о том, как учесть расходы на строительство при применении УСН

Вопрос №1: Предприятие на упрощенной системе в течение года не получало доходов и занималось строительством цеха. Как учесть расходы на строительство при УСН «Доходы минус расходы», когда это сделать?

Ответ: Цех является основным средством

Принимать во внимание отдельные составляющие затрат наподобие оплаты труда подрядчика, зарплаты, материальных расходов не требуется, поскольку они будут формировать первоначальную стоимость достроенного цеха. Когда произойдет последнее событие (будет оплачена стоимость цеха, здание цеха будет введено в эксплуатацию, будут поданы бумаги на проведение госрегистрации прав владения сооружением), можно признавать расходы

Для этого стоимость цеха включается в затраты в течение года равными долями в последний день отчетного периода по упрощенной системе.

Вопрос №2: Нужно ли учитывать расходы по уплате «входного» НДС при составлении сметы предприятием на УСН, строящим офисное помещение?

Ответ: Да, затраты по уплате «входного» НДС должны быть учтены при составлении сметы, поскольку «входной» НДС невозможно предъявить к вычету.

Как учесть расходы на строительство, если субподрядчик работает на УСН, а подрядчик — на ОСН

Подрядчик на общей системе налогообложения не может принять к вычету НДС по строительным работам, принятым от субподрядчика на упрощенной системе, поскольку субподрядчик в данном случае не выставляет счет-фактуру. При этом подрядчик должен начислить НДС со общей стоимости всех работ, переданных заказчику. Оформление счета-фактуры и принятия к учету НДС будет происходит по представленной ниже схеме:

- Субподрядчик завершает какой-либо оговоренный в соглашении этап работ без выставления счета-фактуры, подрядчик принимает работу.

- Подрядчик знакомится со стоимостью работ и включает ее в расходы по счету 20 «Основное производство».

- По окончании всех требуемых работ подрядчик выписывает счет-фактуру, сдает работу заказчику и отражает НДС в налоговой декларации — сумма перечисляется в бюджет.

- Заказчик стоимость всех строительных работ отражает на сч. 08 «Вложения во внеоборотные активы». Выделенная сумма НДС относится к сч. 19 «НДС по приобретенным ценностям». Если заказчик является плательщиком НДС, он имеет право на оформление вычета по данному виду налога.

Бухгалтер заказчика отразит операции следующим образом:

|

Операция |

ДЕБЕТ | КРЕДИТ |

| Отражена стоимость строительных работ | 08-3 |

60 |

|

Отражен НДС по сданным работам |

19 | 60 |

| Оплачены сданные работы | 60 |

51 |

|

Введен в эксплуатацию объект |

1 | 08-3 |

| Предъявлен к вычету НДС | 68-1 |

19 |

У подрядчика бухгалтерские проводки будут выглядеть следующим образом:

|

Операция |

ДЕБЕТ | КРЕДИТ |

| Оприходованы материалы, принятые от поставщика | 10-8 |

60 |

|

Отражен НДС по материалам |

19 | 60 |

| Оплачены материалы | 60 |

51 |

|

Предъявлен к вычету НДС по материалам |

68-1 | 19 |

| Списаны израсходованные во время строительства материалы | 20 |

10-8 |

|

Отражена стоимость работ, сданных субподрядчиком |

20 | 60 |

| Отражены иные расходы, возникшие в ходе выполнения работ | 20 |

-02-, 69, 70 |

|

Оплачены работы субподрядчика |

60 | 51 |

| Отражена выручка для заказчика | 62 |

90-1 |

|

Начислен НДС (выручка учтена «по отгрузке») |

90-3 | 68-1 |

| Списана стоимость работ | 90-2 |

20 |

|

Отражена прибыль от выполнения работ |

90-9 |

99 |

Как учесть расходы на строительство, если подрядчик применяет УСН, а субподрядчик — ОСН

В ситуации, когда подрядчик осуществляет деятельность на упрощенной системе, ему не придется начислять НДС со стоимости законченных работ и выставлять счет-фактуру заказчику (поскольку подрядчик не признается плательщиком НДС). Если компания, которая совершила переход на «упрощенку», выписывает счет-фактуру заказчику и выделяет налог на добавленную стоимость, необходимо направить налоговую декларацию за текущий период и перечислить налог в бюджет. НДС по материалам, израсходованным в ходе строительства, нельзя предъявить к вычету, поскольку это товары/работы производственного назначения. НДС будет включен в стоимость приобретенных товаров/работ. Стороны договора действуют по следующей схеме:

- Субподрядчик выписывает счет фактуру на стоимость завершенных строительных работ и выделяет НДС.

- Субподрядчик регистрирует документ в Книге продаж, составляет налоговую декларацию с указанием суммы НДС и перечисляет налог в бюджет.

- Подрядчик включает общую стоимость работ (включая НДС) в состав расходов. Бухгалтер отражает их на сч. 20.

- Подрядчик сдает все работы заказчику, не выписывая счет-фактуру, и предъявляет акт сдачи-приемки работ.

- Заказчик включает стоимость принятых им работ по объекту в расходы на создание внеоборотного актива. Бухгалтер отражает операцию на сч. 08.

Бухгалтер заказчика отразит операции следующим образом:

|

Операция |

ДЕБЕТ | КРЕДИТ |

| Отражена стоимость строительства | 08-3 |

60 |

|

Оплачены работы |

60 | 51 |

| Объект введен в эксплуатацию | -01- |

08-3 |

Бухгалтер субподрядчика отразит следующие бухгалтерские проводки:

|

Операция |

ДЕБЕТ | КРЕДИТ |

| Оприходованы материалы | 10-8 |

60 |

|

Отражен НДС по материалам |

19 | 60 |

| Оплачены материалы | 60 |

51 |

|

НДС предъявлен к вычету |

68-1 | 19 |

| Списаны израсходованные материалы | 20 |

10-8 |

|

Отражены иные затраты по строительству |

20 | 02 (69, 70) |

| Отражена выручка от работ | 62 |

90-1 |

|

Начислен НДС (выручка определена «по отгрузке») |

90-3 | 68-1 |

| Списана стоимость работ | 90-2 |

20 |

|

Отражена прибыль от работ |

90-9 |

99 |

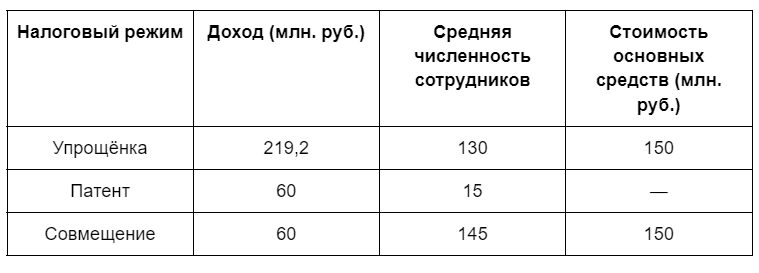

Лимиты при совмещении УСН и патента

Совмещение двух режимов разрешено, пока предприниматель укладывается в установленные лимиты. Они прописаны в статьях 346.21 и 346.45 НК. Это:

-

Лимит по годовому доходу. Для УСН предел по выручке составляет 200 млн. руб. (без учёта коэффициента), для патента — это 60 млн. руб. При совмещении ориентируйтесь на 60 млн., потому что при достижении этой величины право на ПСН утрачено.

-

Лимит по численности персонала. Бизнес на упрощёнке может иметь до 130 сотрудников, а ИП на патенте — до 15 человек. При совмещении предприниматель вправе нанять до 145 человек. Такое разъяснение оставил Минфин в письме от 20.09.2018.

-

Лимит по стоимости основных средств. Для упрощёнки это 150 млн. руб., для патента нет предела. При совмещении остаётся предел в 150 млн. руб.

Учёт работников, занятых при совмещении, должен быть раздельным: до 130 человек на УСН и до 15 на патенте. Такое правило действует, если сотрудники работают исключительно по одному режиму. Однако всегда есть персонал, который работает и там и там, например бухгалтер или личный помощник. Этих сотрудников включайте в обе категории. И всегда прописывайте в трудовом договоре, к какому именно виду деятельности относится сотрудник.

Некоторые чиновники придерживаются мнения, что максимальное количество работников при совмещении не должно превышать 130 человек. Это мнение нельзя исключать, поэтому лучше уточните в своей налоговой инспекции.

Ещё в 2013 году ФНС ввела дополнительное территориальное ограничение: запрещено использовать УСН и ПСН для одного вида деятельности в границах одного субъекта РФ. То есть, не получится держать один магазинчик на патенте, а другой на упрощёнке, если они в одном регионе. А вот Минфин в том же 2013 году высказал прямо противоположную позицию и допустил использовать разные режимы для разных объектов. Этот момент тоже уточните в налоговой инспекции: в разных регионах мнение ИФНС будет отличаться.

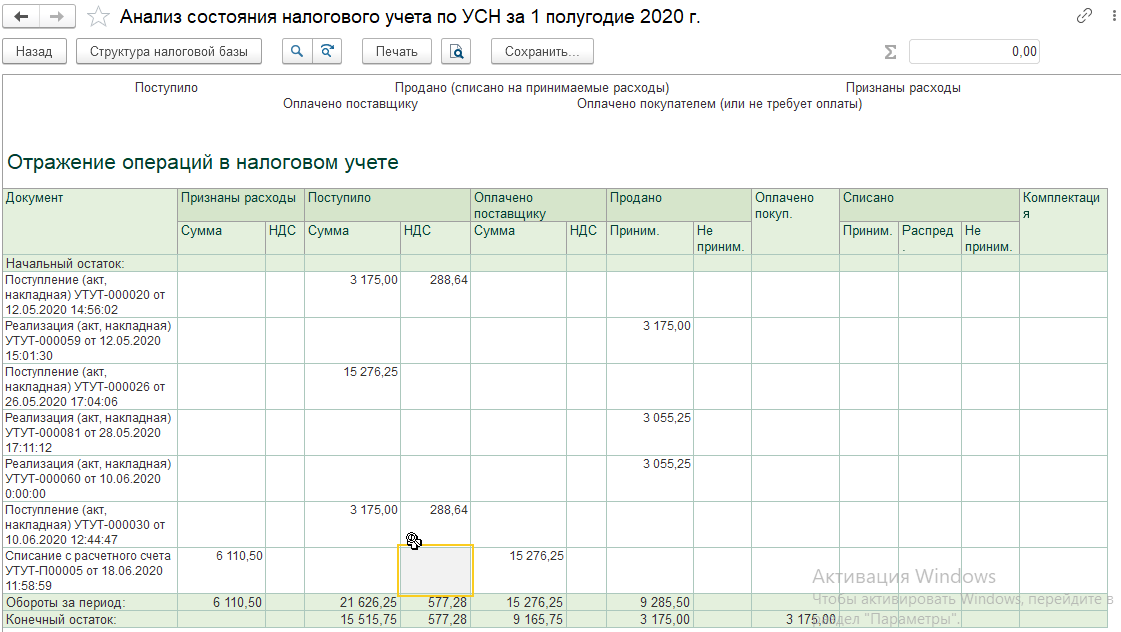

Нюансы расчета налога

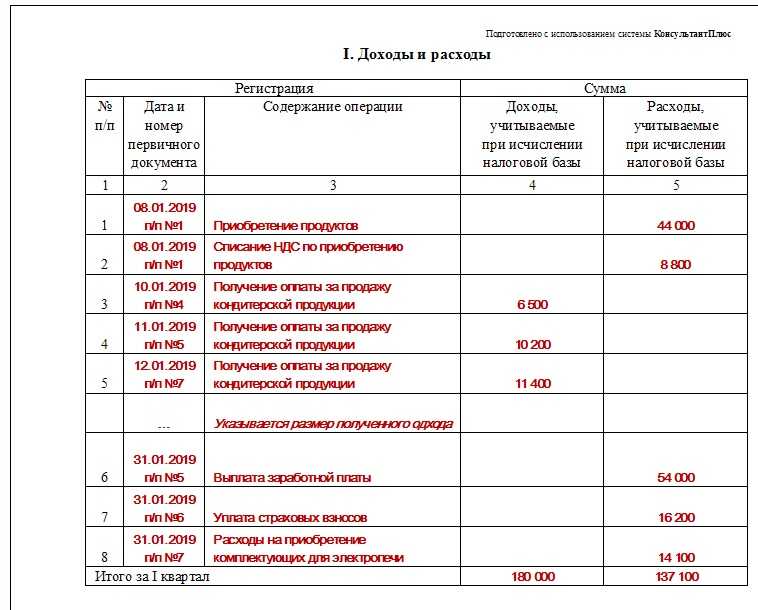

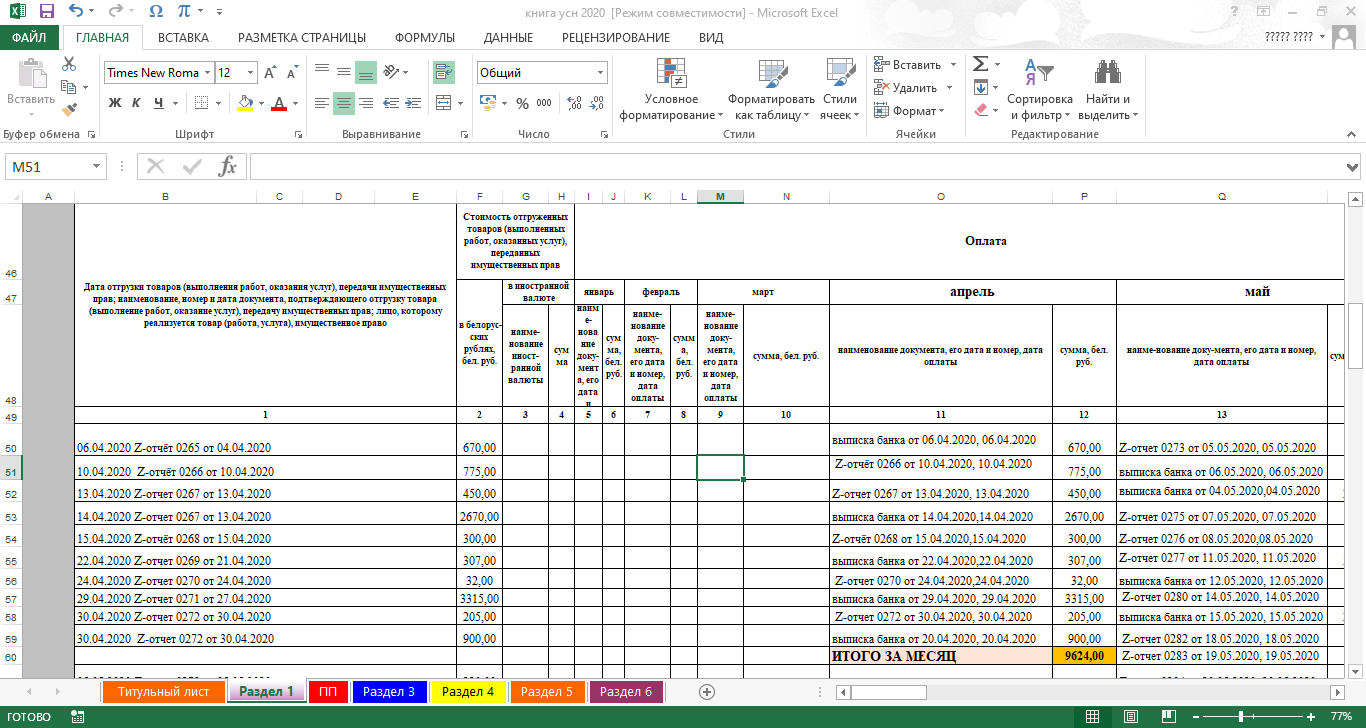

Бухучет доли расходов, которые возникают при покупке товаров для перепродажи

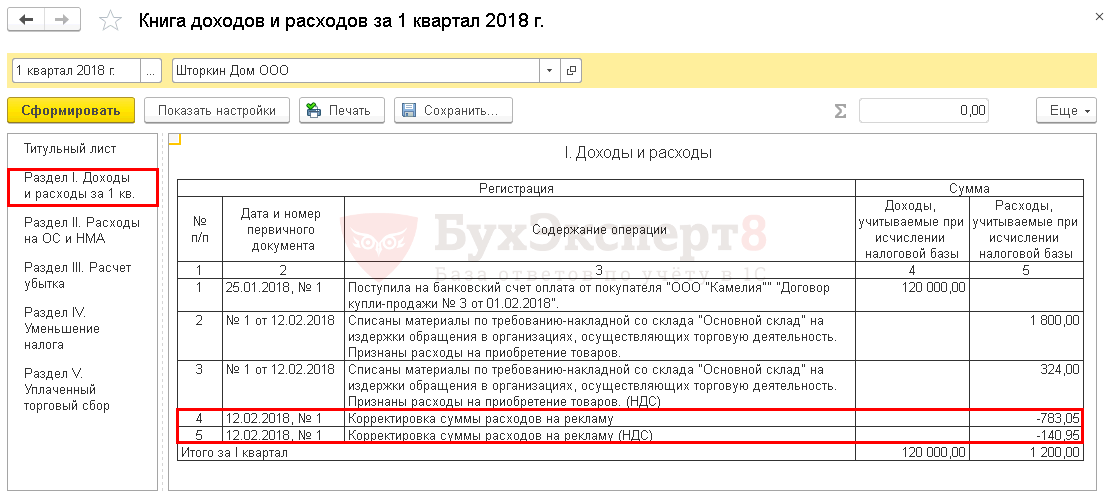

Для того, что расходы можно было принять к учету необходимо выполнение 2-х условий:

- Во-первых, с вашей стороны должна пройти оплата за товар поставщику

- Во-вторых, необходим факт его реализации покупателю (передача в собственность), причем не учитывается оплатили вам его или нет

Сложности расчётов возникнут, если вы приобретаете ряд ассортимента, а оплата происходить будет по частям, а не сразу за всю поставку. В данном варианте будет происходить определение доли оплаты и их реализации, исходя из этого производится учет расходов – так же берется часть.

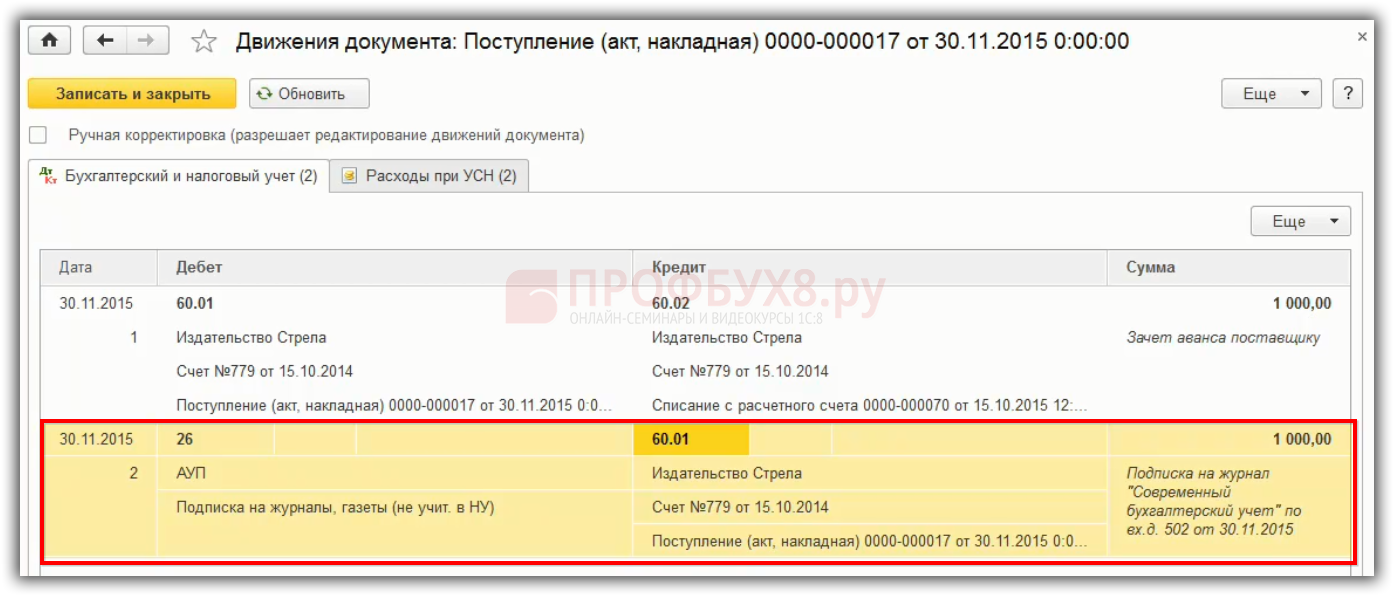

Материальные расходы

При их учете следует знать, что их можно брать целиком, не деля на части, но при наступлении условия оплаты и оприходования материалов. Закрывается расходы по наступлению этих двух факторов. Т.е. если предприятие оплатило в первом квартале «расходники», а во втором их получила, то эти затраты отображаются во втором квартале датой их обретения.

Расходы, связанные с приобретением основных средств

В качестве основных средств считаются здания, станки, оборудование, транспорт, земля, дорогостоящий инструмент и т.д., стоимость которых составляет более 40 тысяч и срок эксплуатации не один год. Для учета необходимо полностью оплатить ОС и ввести его в работу (по акту ввода в эксплуатацию). То есть, если вы купили, к примеру станок и он у вас стоит пылиться не подключенным, то вы его не ввели в эксплуатацию и к расходам взять не можете.

Для учета в расходов на основные средства необходимо их сначала ввести в эксплуатацию.

Для принятия к расходам рассчитывается амортизация ОС, которая пропорционально делится согласно сроку эксплуатации, эта сумма и учитывается в расчете. Учет, как вы поняли, начинается с момента ввода в эксплуатацию. В том числе вы сможете учесть суммы по ремонту, наладке и пуску данного оборудования одномоментно (так же необходимы акты о этом факте).

Не порядочные фирмы, что с ними делать?

Так же следует учесть, что при формировании базы расходов не должны всплывать «левые» фирмы или подставные, потому как, при выявления этого у налоговой есть все основания для отказа в принятии этих затратов. Ответственность и проверка, прежде чем работать с контрагентами, лежит на вас, хотя нет законодательно прописанного документа, который на прямую об этом говорит.

Даже ваша добросовестность никак не влияет на это решение. В качестве нарушений могут быть: ведение деятельности без проведения государственной регистрации, использование при оформлении утерянных или же поддельных бумаг, ИНН организации не существует и сам контрагент не записан в государственном реестре, не находится по юридическому месту, согласно документам или же нарушает сроки сдачи налоговых деклараций и оплаты по ним. Проверить сведения в гос. реестре можно на сайте налоговой.

Резюме

В качестве подведения итогов, можно отметить, что на ряду со сложность калькуляции налога, по сравнению с системой расчеты «доходы» этот вариант является наиболее выгодным, при правильном применении статей закона. Поэтому, выбирая между объектами налогообложения, берите в расчет и экономическую составляющую и трудозатраты. И скорее всего, без специалиста вам не обойтись. Но тут зависит от масштаба бизнеса.

Одним из вариантов, который предлагается – это аутсорсинг, он поможет сократить ваши издержки на штат бухгалтеров, избавит от дополнительных трат на программное обеспечение. Вам решать, как выбрать. Надеемся, что статья помогла вам в ваших размышлениях и вы поделитесь ей с другими.

Читайте далее:

Минимальный налог при УСН доходы минус расходы: формула расчета в 2019 году, срок оплаты, КБК

Налогообложение при торговом сборе

УСН Доходы, нюансы и пример расчета с калькулятором

Можно ли оплатить 1% взносов в ПФР с 300 тыс. руб. в текущем году и уменьшить на него налог по УСН

Как оплачивать фиксированные взносы ИП при совмещении налоговых режимов

Зачем использовать упрощёнку и патент одновременно

Патент обычно покупают предприниматели, которые оказывают бытовые услуги, ремонтируют автомобили, содержат небольшие точки общепита. Для ИП патент — самый выгодный налоговый режим. Подробнее о нём мы рассказывали в статье «Патент в 2022 году: снижение стоимости за счёт взносов, увеличение торговых площадей и другие важные изменения для ИП

Многие ИП работают только в рамках ПСН и считают, что этого достаточно. Однако лучше дополнить патент упрощёнкой и вот почему:

Это удобно.У редкого предпринимателя получится работать только на патенте. К примеру, ИП оказывает парикмахерские услуги на ПСН. Если он продаст хоть одному клиенту шампунь — это уже торговля: для торговли нужен отдельный патент. А маркированные товары на патенте вообще запрещено продавать. Одежду предприниматель вправе продавать на ПСН, а обувь — нет. Упрощёнка нужна, чтобы не ограничивать свою деятельность и быть готовым учесть любые поступления.

Это безопасно.Патент по умолчанию идёт в сочетании с общей системой налогообложения (ОСНО). Если ИП превысит предел по доходу или сотрудникам, то автоматически окажется на ОСНО. Общая система обязывает платить 20% НДС, 20% налог на прибыль и другие налоги.

А в случае с совмещением предприниматель слетит с патента, окажется на УСН и заплатит 6% с дохода, либо до 15% от «доход минус расход». Иными словами, лучше оказаться на мягкой упрощёнке, чем на суровой ОСНО.

Это экономно.Стоимость патента зависит от потенциально возможного дохода — его устанавливают региональные власти. Патент может быть очень выгодным, если в регионе по конкретному виду деятельности введён небольшой потенциальный доход.

Например, предприниматель оказывает парикмахерские и косметические услуги в Самаре. У него работают мастера и администратор — всего семь наёмных сотрудников. Патент на год обойдётся ему в 24 480 руб. Для сравнения на УСН «доходы» он заплатит в среднем 60 тыс. руб.

Однако экономия на ПСН достигается не всегда. Так, столичные власти подняли потенциально возможный доход по парикмахерским услугам до 2 млн. Предприниматели из Москвы теперь купят патент на год за 118 800 руб. Чтобы быстро прибросить стоимость патента, воспользуйтесь калькулятором: просто подставьте свои данные и увидите цену.

Аутсорсинг и запрет на заемный труд

Дословно в обоих упомянутых выше письмах чиновников говорится о договорах аутсорсинга, предметом которых является оказание услуги по предоставлению персонала. А начиная с 1 января 2016 года в России в силу ст. 56.1 ТК РФ запрещен заемный труд. И этот запрет, по мнению автора, касается именно аутстаффинга, но не аутсорсинга.

Напомним: аутстаффинг и аутсорсинг – это две абсолютно разных модели договоров. В первом случае речь идет об «аренде» конкретных специалистов. При этом «арендованные» сотрудники находятся на территории компании-заказчика, но работодателем для них является исполнитель-аутстаффер. Во втором случае заказчик платит за выполнение определенной услуги силами компании-аутсорсера.

Если максимально упростить, то, например, при аутсорсинге бухгалтерских или юридических функций заказчик «покупает» не конкретного бухгалтера или юриста, а процесс бухгалтерского или юридического сопровождения деятельности компании. При этом для заказчика не имеет значения, сколько сотрудников и какие из них конкретно будут вовлечены в процесс со стороны аутсорсинговой компании.

Иными словами, основным признаком договора аутсорсинга является передача для исполнения другому лицу некоторых бизнес-процессов (функций, операций) компании, носящих, как правило, непрофильный характер (бухгалтерский учет, подбор персонала, техническое обслуживание). Причем подобные функции принимают на себя чаще всего узкоспециализированные компании, что повышает качество обслуживания.

Из сказанного, полагаем, следует, что упомянутые ранее разъяснения Минфина и ФНС, в которых говорится об услуге по предоставлению персонала, более не являются ориентиром в рассматриваемом вопросе из-за утраты своей актуальности.

В данной ситуации «упрощенцам» следует обратить внимание на более позднее Письмо Минфина РФ от 21.04.2017 № 03-11-06/2/23989, в котором рассматривался вопрос признания в налоговой базе расходов, понесенных как раз в рамках «аутсорсинговой» схемы (хотя прямо этот термин в письме и не упоминался). Суть такова

Компания на УСНО («доходы минус расходы») наняла стороннюю организацию для расчета платы за НВОС, ведения учета движения отходов, заполнения формы по отходам и составления и сдачи отчета об образовании, использовании, обезвреживании и размещении отходов, необходимых для внесения платежей за НВОС. То есть фактически компания-»упрощенец» передала сторонней организации для выполнения отдельную операцию (функцию) – ведение учета движения отходов, расчет платежей за НВОС и представление отчетности по этому сбору. И затраты на оплату услуг по данному договору Минфин разрешил учесть в налоговой базе в качестве материальных расходов на приобретение работ (услуг) производственного характера, выполняемых (оказываемых) сторонними организациями (пп. 5 п. 1 ст. 346.16, НК РФ).

Полагаем, что такой подход оператор связи, применяющий УСНО, может использовать и в отношении договоров об аутсорсинге, на основании которых для исполнения иному лицу переданы другие бизнес-процессы. Главное, правильно оформить этот договор. Что нужно учесть при его заключении, чтобы избежать сходства с договором об аутстаффинге (следствием которого является невозможность признания в составе расходов затрат на оплату по договору)?

Расчет налоговой базы при объекте налогообложения доходы минус расходы

В отличие от системы упрощенки, учитывающую только доходы, в этом варианте принимают во внимание расходы, которые несет предприниматель или организация. Данный факт накладывает определенные сложности на ведение учета

Так как все понесенные потери необходимо задокументировать и подтвердить. А этой порой вызывает определенную сложность. К тому же не все расходы можно взять к учету. Система вычисления очень похожа на расчет налога на прибыль предприятия.

Каковы же риски не признания расходов и есть ли они? Да, к сожалению, такие есть. Если чиновники не захотят признать какую-либо сумму, отнесенную вами на затраты, то ее убирают из учета расходов, в результате чего налог к уплате будет увеличен. Вместе с этим, начислят недоимку и пеню, а так же возможно наложение штрафа в размере 20% от той, суммы которую вы не доплатили в бюджет (ст.122 НК).

Но так ли страшен черт в табакерке? На самом деле при знании правил и верном их применении, у вас не должно будет возникнуть больших проблем. Выбор варианта налогообложения на упрощенке обусловлен снижением налога к уплате, что увеличивает вашу чистую прибыль. И на ряду с более сложным ведением учета, эта система может быть весьма выгоднее способа «доходы».

Если взять экономику процесса, то считается, что применение варианта расчета «доходы уменьшенные на величину расходов» имеет экономическую выгоду над системой «доходы» в том случае, когда вы сможете официально подтвердить понесенные затраты. При этом расходы должны составлять не менее 60% от ваших доходов. Если нет, то имеет смысл применять систему «доходы».

Внимание! Объект налогообложения «доходы минус расходы» имеет смысл применять в случае, если вы можете подтвердить не менее 60% затрат относительно дохода.

Выбор системы является сугубо добровольным фактом. К тому же, существует возможность смены калькуляции объекта налогообложения 1 раз в двенадцать месяцев, если вы уже применяете УСН — необходимо подать заявление о переходе на другую систему расчета налога до 31 декабря и уже начиная со следующего года сможете ее использовать. Другой вариант – при регистрации бизнеса сразу предоставить заявление об применении определенной системы налогообложения или в течение 30 календарных дней после подачи документов о гос. регистрации.

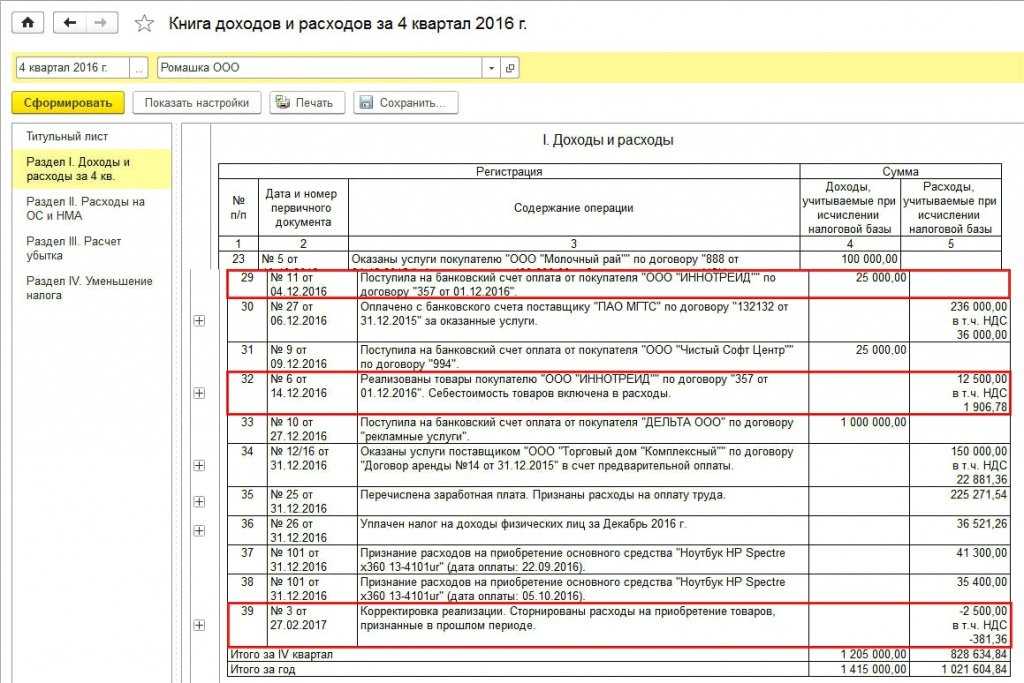

Книга доходов ИП на патенте — порядок ведения

В книге учета доходов в хронологическом порядке, на основе первичных документов (приходных кассовых ордеров, бланков строгой отчетности, кассовых чеков) записываются все действия предпринимателя, приносящие доход. Учет расходов при патентной системе не ведется, следовательно, и собирать документы по расходам не имеет смысла.

Не смотря на то, что при ПСН размер дохода не влияет на стоимость патента, тем не менее, необходимо сохранять все первичные документы. При ПСН устанавливается максимально допустимый размер годового дохода, и в случае его превышения ИП теряет право применять патентную систему налогообложения. В 2020 году, так же как и в 2019 году предельный размер годового дохода составляет 60 000 000 рублей.

Если предельный размер дохода в течение календарного года будет превышен, то ИП утрачивает право применять ПСН. После наступления такого случая, ИП будет должен работать на УСН или ОСНО. Вернуться к патентной системе возможно будет только в следующем календарном году.

Книга учета доходов на патенте может вестись как в бумажном варианте, так и в электронном. В случае если вы ведете данную книгу в электронном виде, то после окончания налогового периода, т. е. после окончания срока действия патента, ее необходимо распечатать, прошить, пронумеровать и скрепить печатью, а в случае отсутствия печати — подписью предпринимателя.

Данные о количестве листов в книге фиксируются на последней ее странице.

Приказом, утверждающим порядок ведения книги, разрешено исправление допущенных ошибок. Оно должно быть мотивировано, подкреплено документально и подтверждено подписью предпринимателя с указанием даты исправления. В случае наличия у предпринимателя печати, необходимо в месте устранения ошибки поставит печать.

Порядок определения и признания доходов при действии патента установлены Налоговым Кодексом РФ, а именно статьей 346.53 п.п. 2–5.

Учитывать в книге доходы, полученные от видов предпринимательства, налогообложение которых осуществляется в соответствии с другими режимами, не надо.

Рассмотрим, что предоставляет собой КУДиР на ПСН в 2020 году. Согласно приложения 4 приказа Минфина России от 22 октября 2012 г. № 135н, раздел I книги включает в себя четыре графы.

В графах 1–3 записываются реквизиты первичных документов (дата, номер), подтверждающих совершение хозяйственной операции, и содержание самой операции.

В графе 4 записывается размер доходов, полученных от того вида деятельности, который указан в патенте. При этом другие доходы, полученные от видов деятельности, не подпадающих под ПСН, сюда не вносятся. При совмещении ПСН и УСН необходимо вести раздельный учет, а, следовательно, раздельные КУДиР.

На каждый новый срок, на который получен патент, заводится новая Книга учета (п. 1.4 приложения 4 к приказу Минфина России от 22 октября 2012 г. № 135н). Если ИП применяет несколько патентов, то для работы на каждом из них ведется отдельная КУДиР.

Изменения с 2020 года

Федеральным законом от 18 июля 2019 г. N 176-ФЗ, вступление которого в силу произойдет 1 января 2020 года, для регионов появится возможность определять и объединять в группы(подгруппы) отдельные виды деятельности и выдавать для таких групп один патент. Следовательно, КУДиР можно будет вести одну на всю группу видов деятельности, а не отдельно по каждому виду. Например, конкретный регион может объединить бытовые услуги, которые относятся к строительству:

- строительство жилых и нежилых зданий;

- строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения;

- производство электромонтажных работ и т. д.

Выдать на эту группу один патент, рассчитав единый потенциально возможный доход и определить стоимость патента не по каждому виду деятельности, а в целом по всей группе. Для этой группы необходимо будет вести учет доходов в одной КУДиР. Но такое действие с КУДиР будет возможно, только если местные власти примут соответствующий закон.

Регистрировать книгу учета доходов ИП, применяющих патентную систему налогообложения, в налоговой инспекции не нужно.