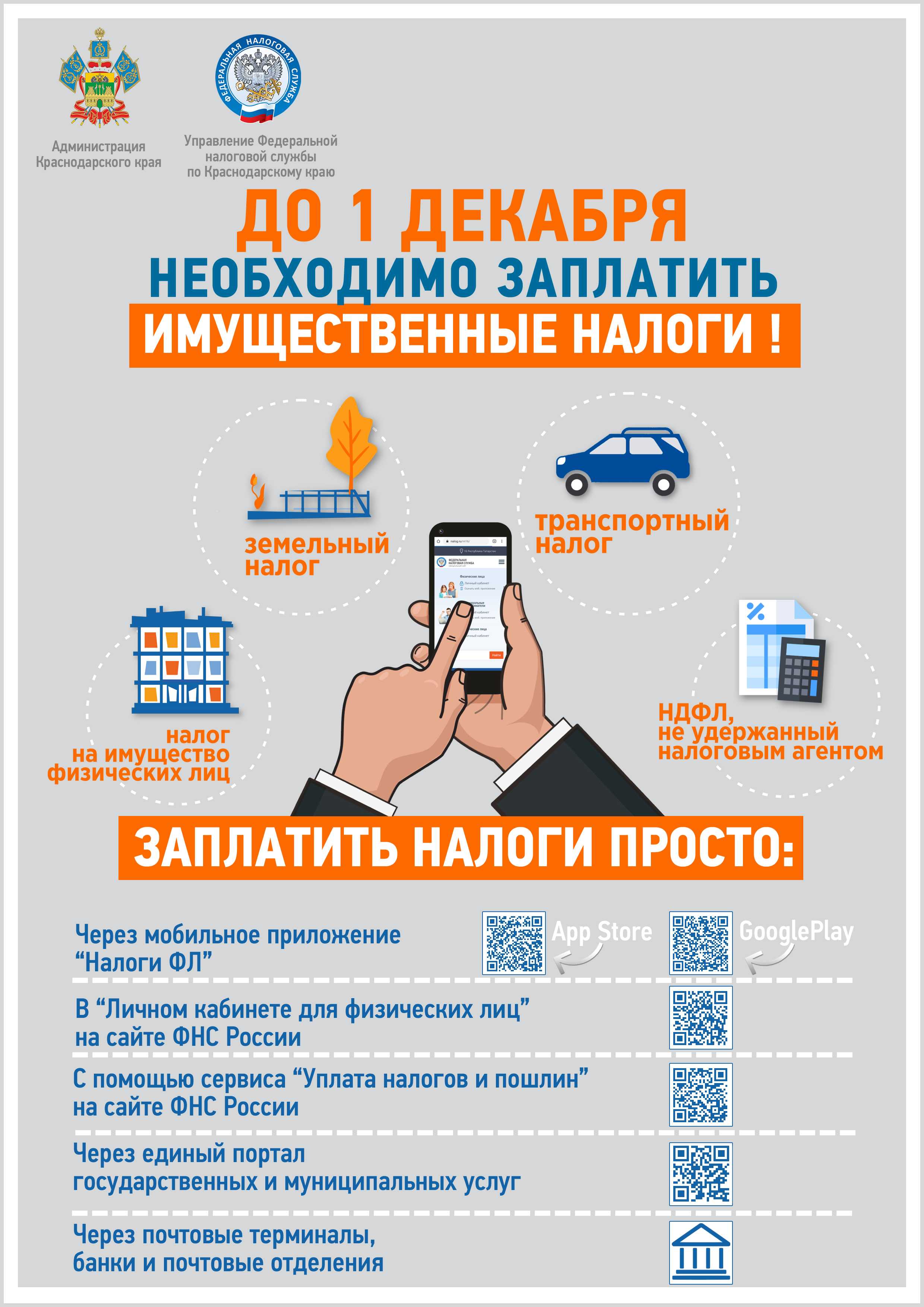

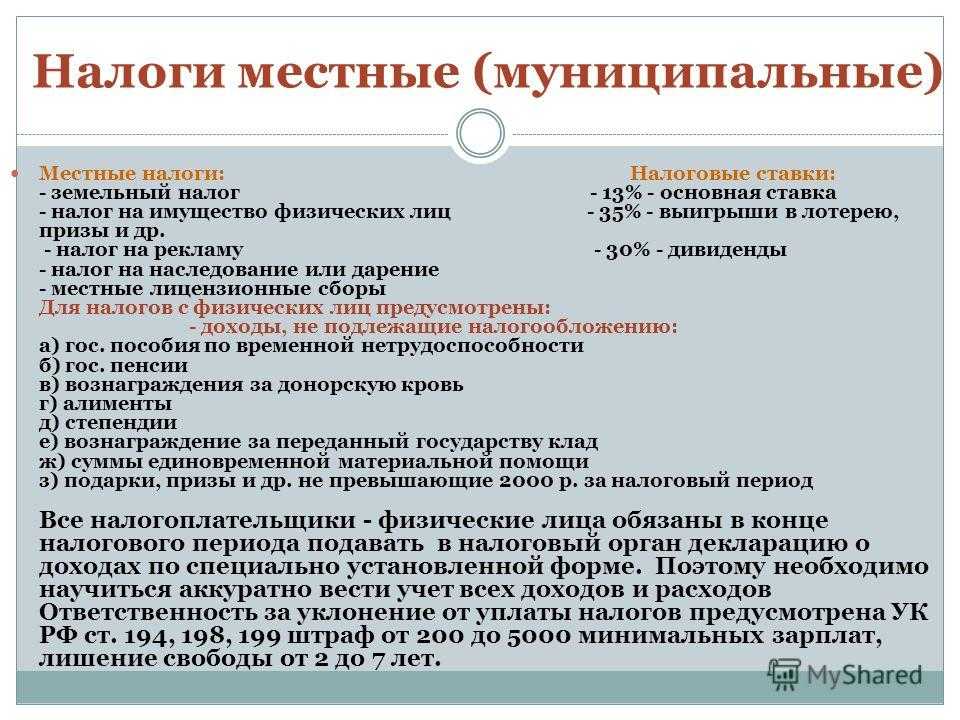

- Суть налога на рекламу

- Валютный контроль и банковские комиссии

- Что делать бизнесу

- Реклама и законы

- Какая реклама облагается налогом?

- Наружная реклама и нововведения 2020 года

- Самостоятельное пополнение или сертифицированное агентство?

- Ставки и тарифы

- Интернет-реклама

- За какие объекты не нужно платить?

- Расходы нормируемые и ненормируемые

- За что именно платится налог на рекламу

- Основные категории рекламной деятельности

- Что говорится в законе

- Субъекты

- 2.4. Уплата налога на рекламу в некоммерческой сфере

- Примеры спорных рекламных расходов

- Разбор типовых ситуаций

Суть налога на рекламу

Итак, давайте разберемся, какой это налог, налог на рекламу, федеральный или региональный (местный), чему равен, какова его суть и особенности. Впервые налог был принят в 1992 году на основании ФЗ «Об основах налоговой системы в РФ». В нем были прописаны все нюансы, определяющие суть этого бремени.

Рекламодатели, которыми являлись любые физические или юридические лица, должны были платить это бремя. Суть этого налога в том, что по просьбе рекламодателей размещалась информация, которая рекламировала предоставляемый ими сервис или товары.

182 1 09 07013 05 2000 110 — пени и проценты по налогу на рекламу, мобилизуемому на территориях муниципальных районов.

- Рекламным агентством именовалась организация, которая соглашалась изготовить и разместить заказываемую рекламу.

- Место, где должна быть расположена рекламная информация, называется рекламным носителем.

Платить данный налог обязаны были до 2005 года те предприниматели и предприятия, которые пользуются сервисом рекламных агентств, размещая сведения о своих изделиях или услугах на рекламных носителях.

О том, предусматривает ли налоговый кодекс (НК) РФ налог на рекламу, и правда ли, что налог на рекламу отменен с 2011 года, читайте ниже.

Валютный контроль и банковские комиссии

Как говорилось ранее, физические лица теперь не смогут пополнять рекламные аккаунты банковскими карточками. Единственным вариантом является оплата через расчетный счет. Если речь идет о контекстной рекламе в Google Adwords, то для проведения платежа необходимо закупить необходимое количество валюты (пополнение осуществляется в долларах США). После корректно заполнить платежные поручения и пройти валютный контроль банка. Для этого в банк предоставляются договор с Google на контекстную рекламу (пополнение рекламных аккаунтов) (на англ. и русск. языках) и счет, подтверждающие назначение платежа.

Не стоит забывать и о существенной комиссии банков за валютный перевод денежных средств. Ее размер у каждого банка индивидуален, но при небольшом рекламном бюджете даже 20-30 долларов США станут переплатой. Можете сами посчитать какими будут ваши потери за 12 месяцев.

Важно! При заключении договора с сертифицированным агентством платежи осуществляются в белорусских рублях, а также вам не придется уплачивать банковские комиссии, ведь все вспомогательные расходы берет на себя агентство. Пополнить Google Ads без НДС можно у нас при заключении договора на контекстную рекламу с 30 июля 2020 года

Что делать бизнесу

Вне зависимости от способа бизнесу придется изменить внутренние процессы и договоры о рекламе:

-

Предусматривать в договорах на размещение интернет-рекламы, кто из сторон будет предоставлять информацию в Роскомнадзор. Если это будет делать не рекламодатель, нужно прописать, как контролировать действия рекламораспространителя или рекламной площадки: формы отчётов, сроки, ответственность.

-

Определить сотрудников, которые будут отвечать за предоставление сведений в РКН или контролировать контрагента, если эта обязанность возложена на него.

-

Зарегистрироваться в Едином реестре интернет-рекламы.

Сейчас, например, неизвестно, как будут контролировать отчёты о рекламе и как вообще будут работать ОРД.

Реклама и законы

Главные законодательные акты, которым не должно противоречить местное самоуправление в части принятия норм относительно налога на рекламу:

- Налоговый кодекс Российской Федерации (в рамках, устанавливающих для каждого налога основные существенные признаки: базу, ставку, плательщиков, льготников, учетный период и др. – для налога на рекламу все они в наличии);

- Закон Российской Федерации № 108-Ф3 «О рекламе», утвержденный в 1995 году, в который много раз вносились изменения, в частности, самое свежее датируется 2017 годом.

СПРАВКА! На территории г. Москвы уплата налога на рекламу регламентируется Законом № 59 от 21.11.2001 года.

Данный вид налога также кратко упоминается в Федеральном законе от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации», где утверждается его ставка.

Примерные рекомендации по вычислению суммы этого налога приводятся в Положении о порядке исчисления и уплаты налога на рекламу, утвержденного Письмом Минфина РФ от 02 июня 1992 года № 04-05-20, ФНС России от 02 июня 1992 года № ИЛ-6-04/176 и Комиссии Совета республик ВС РФ по бюджету, налогам и ценам от 04 июня 1992 года № 5.1/693.

Все остальные законодательные тонкости прописываются в региональных нормативных актах, поскольку данный налог является местным.

Итак, можно дать следующее определение налогу о рекламе – это местный сбор, берущийся с предпринимателей, в чьи расходные статьи входят траты на продвижение собственной продукции.

Какая реклама облагается налогом?

Согласно пп.1-2 ст.3 закона «О рекламе» №508-II от 19.12.2003 г. и НК РК налогом облагается наружная реклама (визуальная), в том случае, если она размещена в открытом пространстве в населенных пунктах или в полосе отвода автодорог. Это могут быть такие объекты, как:

- билборды;

- баннеры;

- стенды;

- стелы;

- световые табло;

- указатели;

- афиши и т.д.

Согласно ст.605 НК РК, размер платы за размещение рекламы зависит от размера рекламного объекта. Чем больше площадь баннера, афиши и т.д., тем выше сумма к уплате. Если объект не двумерный, а например, представляет собой стелу из 2-х или 4-х рекламных сторон, то в расчет принимается каждая сторона объекта.

Если реклама размещена вдоль автодорог, и на въездах в город, а площадь объекта по одной стороне не превышает 3 кв.м., то ставка платы составляет 3-8 МРП (в зависимости от близости к населенному пункту). Если площадь объекта по одной стороне более 3 кв.м., то ставка увеличивается пропорционально отношению фактической площади объекта к базовым 3 кв.м.

При размещении рекламы на открытых пространствах внутри населенных пунктов размер платы зависит от вида объекта и от категории населенного пункта (республиканского, областного или районного значения). Точные базовые ставки платы можно узнать в п.3 ст.605 НК РК. При этом местные власти имеют право устанавливать более высокие ставки в пределах своих районов, но не более, чем в 2 раза выше базовой.

Вносится плата ежемесячно до 25 числа следующего месяца (ст.606 НК РК).

Правила размещения наружной рекламы утверждены Приказом Мининдустрии №233 от 18.04.2019 г.

Наружная реклама и нововведения 2020 года

Любое предприятие, решившее прорекламировать свою деятельность, начиная с этого года, должно быть осведомлено касательно того, какая реклама считается наружной, что облагается, а что не облагается налогом при продвижении услуги или товаров в потребительской среде. В первую очередь потому, что для многих налог на рекламу продолжает оставаться чем-то эфемерным и не слишком понятным, даже после его расформирования в местные налоги.

Между тем уже давно есть четкое определение того, что же является наружной рекламой, и незнание этого вовсе не освобождает ни от ответственности, ни от необходимости платить налог на рекламу, и это надо брать на учет.

Размещение любой информации о своей компании, занимающейся коммерцией, с целью расширения аудитории своих клиентов, признается наружной рекламой. Вот основные критерии, которым должна соответствовать эта информация, чтобы с вас была потребована уплата налога:

- Привлечение внимания. На баннере, наклейке на машине, надписи на асфальте невольно задерживается взгляд? Это уже наружная реклама.

- Создание заинтересованности у целевой аудитории, а также закрепление этого состояния.

- Помощь в продвижении компании на рынке.

Если ваши материалы соответствуют хотя бы одному из пунктов, а ваша организация занимается самой что ни на есть коммерческой деятельностью, значит, вы просто обязаны платить налог на рекламу.

Начиная с 2015 года, многое изменилось в налогообложении рекламы. В частности, следует выделить две вещи. Первое, это то, что теперь выплачивать налог на рекламу может не только непосредственный рекламодатель, но и то рекламное агентство, которое занимается раскруткой его бизнеса. Если это указывается в их договоре о сотрудничестве, то в таких случаях рекламодатель просто перечисляет вместе с оплатой услуг ту сумму, которая в конечном итоге должна попасть в налоговую. Второе, это то, что с 2020 года несвоевременное появление денег на счету карается штрафом, а значит перепоручать уплату налогов агентству следует только в случае полной уверенности в нем.

Все описанное касается не только крупных городов, к которым относится Москва, Санкт-Петербург и другие, но и провинций.

Самостоятельное пополнение или сертифицированное агентство?

Что дает сотрудничество с сертифицированным агентством?

- вы избавляетесь от необходимости уплачивать налог на доходы иностранных организаций при переводе/зачислении средств на контекстную рекламу

- все работы по документообороту для бухгалтерии агент берет на себя. От вас требуется заключить договор и выполнить свои обязательства. Агентство предоставит все закрывающие документы

- агентство самостоятельно исчисляет и уплачивает импортный НДС

Практика показывает, что пока не все агентства сумели приспособиться к изменениям законодательства и рекламной политики Google и Яндекс. Заказывать запуск контекстной рекламы следует только в тех компаниях, которые имеют соответствующий партнерский статус.

11.03.2021

Об авторах:

Андрей Гусаров

Директор компании, консультант и интернет-маркетолог. Автор статей по интернет-маркетингу, которые стали инструкциями у крупного бизнеса. Постоянный организатор и спикер на мастер-классах по юзабилити и отстройке от конкурентов.

Ставки и тарифы

Налог на рекламу — это своего рода разрешение местной администрации предпринимателям или организациям, находящимся и работающим на данной территории, двигать свой товар законно. Эти действия физические и юридические объекты совершают для получения большей прибыли и увеличения уровня доходов от своей деятельности.

Налог на рекламу — это своего рода разрешение местной администрации предпринимателям или организациям, находящимся и работающим на данной территории, двигать свой товар законно. Эти действия физические и юридические объекты совершают для получения большей прибыли и увеличения уровня доходов от своей деятельности.

Чтобы определить величину налога нужно учитывать следующие моменты:

- Алгоритм расчета налога;

- Процентная ставка;

- Наличие льгот на налог;

- Дата приема отчета и выплаты налога.

Величина данного налога не должна превышать 5% от суммы всех вложений в рекламу. Каждый субъект Федерации вправе самостоятельно только снизить ставку, но не повысить ее.

- Объекты налогообложения обязаны сначала предъявить в налоговую службу свою рассчитанную сумму налога и оплатить ее в срок, который назначен местной администрацией. Обычно он не отличается от федеральной, но могут быть исключения.

- Оплата налога и подача декларации должна быть произведена до 20-го числа месяца, следующего за окончанием квартала.

- Налог на рекламу должен быть рассчитан исходя из общих затрат, понесенных на рекламу, независимо от того в каком издании или виде реклама была представлена.

В связи с часто меняющимися требованиями налогового законодательства бухгалтерам разных форм стоит внимательно следить за этими изменениями, чтобы не попасть под штрафные санкции.

Интернет-реклама

10 ноября прошлого года вступили в силу поправки в Закон о СМИ, установившие, что к средствам массовой информации относятся также интернет-сайты, зарегистрированные соответствующим образом (Федеральный закон от 14.06.2011 N 142-ФЗ). Реклама на сайте может иметь вид баннера, бегущей строки, текстового блока и т.д.

Как же подтвердить факт оказания этих рекламных услуг? Скриншот, т.е. снимок с монитора, может показать, как выглядела реклама и где она была размещена. С помощью статистических программ можно продемонстрировать, насколько часто посетители заходили на сайт с помощью баннера или объявления.

Для подтверждения же расходов, полагаем, достаточно стандартного пакета документов.

Если макет изготавливается рекламодателем, то в пакет документов войдут:

— договор на оказание услуг, т.е

размещение рекламы;

— акт приема-передачи макета рекламного объявления.

Если макет изготавливает исполнитель (рекламное агентство), то в необходимый пакет документов входят:

— договор на оказание услуг (размещение рекламы) и выполнение работ (изготовление макета);

— акт приема-передачи выполненных работ.

В обоих случаях необходимы:

— акт сдачи-приемки оказанных услуг (в зависимости от предусмотренной договором периодичности);

— счет-фактура, если рекламный агент является плательщиком НДС;

— платежные документы.

Обратим внимание на показательное решение, вынесенное ФАС Западно-Сибирского округа (Постановление от 24.08.2009 N Ф04-4764/2009(12410-А27-49), Ф04-4764/2009(18723-А27-49)).

Судьи пришли к выводу, что налогоплательщик документально подтвердил факт выполнения работ и их оплаты по договорам с агентством на размещение рекламы в поисковых системах Rambler, Yandex, Aport, в почтовых службах в Интернете, баннерообменных сетях.

Представлены:

— помесячные сметы на выполнение работ;

— акты приема-сдачи выполненных работ;

— акты о выполненных работах.

Все сметы и акты подписаны заказчиком и исполнителем.

Акты приема-сдачи выполненных работ содержали ссылки на договоры, сведения о стоимости фактически выполненных работ, акты о выполненных работах — сведения о наименовании выполненных работ, соответствующих работам, указанным в программах и сметах.

Также имелись подписанные заказчиком и исполнителем отчеты на выполнение работ, в которых указывались наименование работ и их стоимость.

На оплату выполненных работ исполнитель выставлял счета-фактуры, в соответствии с которыми заказчик производил оплату платежными поручениями на расчетный счет исполнителя.

Налоговики часто ссылаются на невозможность идентификации мест размещения рекламы, в том числе в почтовых службах в сети Интернет, баннерообменных сетях. Однако если первичные учетные документы составлены надлежащим образом в соответствии с требованиями Закона о бухгалтерском учете, то можно сделать вывод о том, что факт невыполнения исполнителем обязательств по договорам на рекламу продукции налоговым органом не доказан.

При исчислении налоговой базы по НДФЛ ПБОЮЛ вправе получить профессиональные налоговые вычеты в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п

1 ст. 221 НК РФ).

Состав указанных расходов, принимаемых к вычету, ПБОЮЛ определяет самостоятельно. Порядок такого установления аналогичен порядку определения расходов для целей налогообложения, установленному гл. 25 НК РФ «Налог на прибыль организаций».

Поэтому индивидуальным предпринимателям при учете расходов на рекламу следует придерживаться приведенных выше положений.

За какие объекты не нужно платить?

Не вся информация, размещенная предпринимателем в открытом доступе, с точки зрения закона признается рекламой. Так, не относятся к наружной рекламе, а следовательно, не требуют внесения платы, следующие объекты:

- вывески (информация о роде деятельности физлица или организации, без привлечения внимания к качеству или цене);

- график работы;

- афиши (театральные, выставочные, спортивные, спортивно-массовые), если они размещены в специально отведенных для них местах;

- брендированые инструменты и авто;

- табло на АЗС с указанием видов и цен на нефтепродукты;

- мемориальные таблички;

- информация о курсах валют возле обменников;

- внутреннее оформление окон и витрин (в т.ч. декоративное и праздничное).

Расходы нормируемые и ненормируемые

Различаются нормируемые и ненормируемые рекламные расходы. Ненормируемые расходы организации в полном объеме включаются в состав расходов компании при исчислении налога на прибыль. К таким расходам относятся (п. 4 ст. 264 НК РФ):

— реклама через СМИ, информационно-телекоммуникационные сети (в том числе Интернет), а также при кино- и видеообслуживании (письмо Минфина России от 19.11.2012 № 03-03-06/1/591), подтвержденная актами оказанных услуг, эфирными справками, полученные у СМИ (письмо Минфина России от 22.06.2012 № 03-03-06/2/71);

— световая и иная наружная реклама, включая изготовление рекламных стендов и щитов;

— участие в выставках, ярмарках, экспозициях;

— оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

— изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах (работах, услугах), товарных знаках и знаках обслуживания или о самой организации;

— уценка товаров, полностью или частично потерявших свои первоначальные качества при экспонировании;

— создание и размещение рекламного видеоролика в средствах массовой информации (письмо Минфина России от 26.07.2013 № 03-03-06/1/29764);

— размещение в рекламном модуле информации с указанием на коммерческое обозначение организации, название товарного знака и реализуемые товары, работы или услуги (письмо Минфина России от 24.07.2013 № 03-03-06/1/29309);

— услуги по продвижению и раскрутке интернет-сайта (письма Минфина России от 27.09.2012 № 16–15/091449, от 08.08.2012 № 03-03-06/1/390);

— изготовление рекламных журналов, листовок, буклетов, лифлетов и флаерсов (письмо Минфина России от 20.10.2011 № 03-03-06/2/157).

К нормируемым рекламным расходам относятся иные виды рекламы, не поименованные в п. 4 ст. 264 НК РФ, а также расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей, во время проведения рекламных кампаний, плюс, например, расходы:

— на рассылку СМС-сообщений рекламного характера (письмо Минфина России от 28.10.2013 № 03-03-06/1/45479);

— сувенирную продукцию с символикой компании (письмо Минфина России от 04.06.2013 № 03-03-06/2/20320);

— проведение научных конференций, тематических семинаров, симпозиумов с целью привлечения новых клиентов (письмо Минфина России от 09.08.2013 № 03-03-06/1/32239);

— проведение стимулирующей лотереи (письмо Минфина России от 30.11.2012 № 03-03-06/1/619);

— приобретение (изготовление) призов (письмо Минфина России от 30.11.2012 № 03-03-06/1/619).

Нормируемые рекламные расходы могут быть включены в состав затрат в размере, не превышающем 1% выручки от реализации (без учета НДС и акцизов, п. 1 ст. 248 НК РФ, письма Минфина России от 07.06.2005 № 03-03-01-04/1/310, УМНС России по г. Москве от 17.05.2004 № 26–12/33228). Налоговая база исчисляется нарастающим итогом с начала года (п. 7 ст. 274 НК РФ), поэтому сверхнормативные рекламные расходы, не учтенные в одном отчетном периоде, могут быть признаны в последующих периодах этого же года (письмо Минфина России от 06.11.2009 № 03-07-11/285). Внереализационные же доходы при расчете норматива не учитываются.

Расходы на рекламу учитываются в составе прочих расходов, связанных с производством и реализацией (подп. 28 п. 1 ст. 264 НК РФ).

За что именно платится налог на рекламу

Есть четкий перечень вещей, с которых взимается налог во время проведения рекламной кампании, равно как и перечень не облагаемых налогом трат. Чтобы разбираться в вопросе, необходимо четко знать и об одних, и о других, чтобы и не переплатить, но и не попасться на неуплате налога из-за неправильного расчета.

В рекламе налогом облагаются:

- покупка работ, необходимых для изготовления материалов рекламного назначения;

- приобретение исходных материалов, для изготовления готовых работ самостоятельно.

Что можно отнести к материалам, несущим рекламное назначение?

- Наклейки на автомобиле.

- Афиши и плакаты.

- Календари.

- Щиты, баннеры, билборды.

- Листовки.

- Различные другие материалы, способные уведомить о товаре и/или услуге и компании, производящей их.

Деньги, потраченные на рекламу услуг каким-либо медийным лицом или соответствующей организацией, также облагаются налогом.

Как уже было сказано ранее, есть отдельные статьи расходов при рекламе, которые налогом не облагаются. Их знание такое же первостепенное, как и знание того, что налогом облагается:

- плата за разрешение проведения рекламной кампании;

- вывеска, на которой размещены название предприятия и его контактные данные, такие как часы приема, номера телефонов для связи с клиентами, место базирования;

- деньги, потраченные на оповещение потенциальных клиентов о предстоящем мероприятии рекламного характера.

Основные категории рекламной деятельности

Осуществление рекламной деятельности – это любая форма донесения информации о своих товарах, услугах, работах и др. продукции до общественности через средства массовой информации (печать, телевидение, радио) или иллюстративные средства (табло, «бегущая строка», вывеска, плакат, афиша и т.п.).

Рекламодатель – это юридическое или физическое лицо, несущее расходы на рекламную деятельность, от чьего имени она осуществляется.

Рекламоизготовитель (распространитель) – лицо или организация, изготовившая (и/или разместившая) рекламную информацию по заказу или поручению рекламодателя.

Рекламный носитель – место и способ размещения рекламы.

Не относятся к рекламе следующие сведения, переведенные в публичную форму:

- вывески, информирующие о часах работы заведения;

- любое оформление данных о правилах обслуживания клиентов;

- оповещения и перемене места, режима работы, контактов или реквизитов организации;

- государственные уведомления;

- предупреждающие или запрещающие надписи;

- другие информационные сообщения.

Что говорится в законе

Отчитываться о запущенной в интернете рекламе нужно будет в следующий после кампании календарный месяц.

Это могут делать:

- Рекламодатель — изготовитель или продавец товара. Но он вправе передать эту обязанность рекламному распространителю или оператору рекламной системы.

- Рекламораспространитель — например, агентства, которые помогают рекламодателю размещать объявления в интернете.

- Оператор рекламной системы — владельцы соцсетей, поисковых систем, мессенджеров, сайтов, где размещены публикации.

Под действие закона попадает вся реклама в интернете — баннеры, тексты, видеоролики и аудиозаписи.

Но есть исключения. Информацию о рекламном сообщении передавать не нужно, если:

- его отправили в email-рассылке или электронном сообщении (например, пуш-уведомлении);

- его распространили в интернете как часть теле- или радиопередачи, а его содержание и объём не изменились по сравнению с тем, что показали в эфире;

- его отправили в SMS-рассылке;

- это социальная реклама.

Отчитываться нужно по факту размещения рекламы, а не её оплаты. Если бизнес подготовил рекламную акцию, но не провел её, то уведомлять госорганы не нужно.

РКН будет хранить информацию 5 лет, доступ к ней будут иметь Федеральная антимонопольная и налоговая службы.

Сведения нужно будет загружать в Единый реестр интернет-рекламы. Его ещё не запустили. Для контроля за исполнением закона создали новых участников рынка — операторов рекламных данных (ОРД).

ОРД будут собирать информацию о рекламе в интернете и контролировать, совпадают ли переданные бизнесом данные с фактическими. Оператор сможет также искать в Сети рекламу, о которой бизнес не отчитался.

Субъекты

К законопослушным плательщикам налога стоит относить:

- любые юридические лица;

- предприятия разнообразных форм собственности;

- филиалы и дочерние предприятия, имеющие самостоятельный баланс и обособленный расчетный счет;

- частные предприниматели.

Предполагается ввести налог на рекламу также на владельцев собственных блогов в интернете. Таким образом, фискальные органы смогут лучше контролировать налогоплательщиков. Эта точка зрения имеет много противоречий. Именно поэтому, данное предложение пока не находит поддержки у большинства слуг народа и до сих пор находится в стадии начальной разработки.

Про расчет ставки и размер налога на рекламу читайте ниже.

2.4. Уплата налога на рекламу в некоммерческой сфере

непредпринимательско

деятельности часто прибегают к

различным сообщениям, имеющим публичный

характер. Это сообщения о решаемых

ими экономических, социальных, культурных,

оздоровительных, экологических и других

проблемах с целью привлечения внимания

организаций и граждан, информация о физических

и юридических лицах, оказывающих им финансовую

поддержку, информация о проводимых ими

мероприятиях (семинарах, лекциях, конкурсах,

лотерей, спортивных, культурных и оздоровительных

мероприятиях и т.п.), о выполняемых услугах.

В

отдельных случаях эта информация

может быть расценена как реклама.

Тогда некоммерческая организация

должна будет начислить и уплатить

налог на рекламу.

Для

того, чтобы отличить сообщения, носящие

рекламный характер, от других сообщений

следует внимательно относиться к их

тексту и способам размещения.

В

Законе РФ «О рекламе» говорится,

что рекламой является распространяемая

в любой форме с помощью

любых средств информация о физическом

или юридическом лице, товарах, идеях

и начинаниях, которая предназначена

для неопределенного круга лиц.7

Цель такой информации -формировать или

поддерживать интерес к физическому, юридическому

лицу, товарам, идеям и начинаниям и способствовать

реализации товаров, идей и начинаний.

Так

как плательщиками налога на рекламу

являются любые расположенные на

территории Москвы предприятия и

организации независимо от форм собственности

и ведомственной принадлежности,

имеющие согласно законодательству Российской

Федерации статус юридических лиц, если

они выступают в качестве рекламодателей,

значит, и некоммерческие организации

могут стать плательщиками налога на рекламу.

Освобождаются

они от этого налога, если по своему характеру

это сообщение не относится к рекламным

услугам.

Также

не считаются рекламой визитные карточки

сотрудников организации.

Вывески

с названиями организаций установленные

в общественных местах, относятся к

наружной рекламе. Вывески, расположенные

у входа и внутри зданий и помещений, занимаемых

этими организациями, относятся к информационным

вывескам, и затраты на их изготовление

не облагаются налогом на рекламу.

При

ведении только уставной непредпринимательско

деятельности некоммерческая организация

не должна уплачивать налог на рекламу.

Но это условие освобождает организацию

от налога в двух случаях:8

—

во-первых, если поступления средств

в некоммерческую организацию

от других юридических и физических

лиц правильно оформлены первичными документами

и могут быть однозначно отнесены к поступлениям

на уставную непредпринимательску деятельность;

—

во-вторых, если эти поступления

не могут быть расценены как

спонсорская помощь.

Если

юридическое лицо оказывает финансовую

поддержку благотворительной организации

и ставит условием своего вклада сообщение

о своей организации с указанием

ее названия, а также конкретных

марок (моделей, артикулов) своих товаров

в средствах массовой информации,

то оно является спонсором. Реклама перестает

быть социальной, а становится просто

рекламой.

Спонсорский

вклад в этом случае признается платой

за рекламу, а спонсор и спонсируемый

— соответственно рекламодателем и

рекламораспространи елем.

Примеры спорных рекламных расходов

Вид рекламного расхода

В чем проблема

Позиция Минфина и ФНС

Позиция судов

Реклама на транспорте, в том числе в метро

Можно ли при расчете налога на прибыль отнести рекламу на транспорте к наружной и не нормировать?

Так как реклама на транспорте не относится к наружной рекламе, такие расходы нужно нормировать (письма Минфина России от 02.11.2005 № 03-03-04/1/334, от 20.04.2006 № 03-03-04/1/361)

Реклама на транспортных средствах считается наружной, расходы на нее не нормируются (Определение ВС РФ от 30.05.2019 № 305-ЭС19-4394)

Участие в выставках, ярмарках, экспозициях

Пункт 4 ст. 264 НК РФ не уточняет, можно ли учесть в качестве ненормируемых рекламных расходов затраты, например, на дегустацию, распространение печатной продукции, охрану

К расходам на участие в выставках следует относить только оплату вступительных взносов, разрешений и прочего для участия в подобных мероприятиях. Остальные затраты относятся к «иным видам» рекламы — в частности, расходы на дегустацию и раздачу сувенирной продукции — и подлежат нормированию (письма Минфина России от 04.08.2010 № 03-03-06/1/520, УФНС России по г

Москве от 19.11.2004 № 26-12/74944)

К ненормируемым рекламным расходам относятся все затраты, которые связаны с организацией и проведением выставки (постановление ФАС Волго-Вятского округа от 13.01.2005 № А43-1729/2004-32-152)

Создание логотипа компании

Может ли организация учесть затраты на разработку логотипа в качестве рекламных расходов? Цель создания логотипа — привлечь внимание к компании, ее товарам, работам, услугам

Позиция Минфина: затраты на создание логотипа относятся к рекламным расходам (письмо Минфина России от 12.09.2014 № 03-03-06/1/45762). Так как расходы на изготовление логотипа не прямо поименованы в составе ненормируемых рекламных расходов, а также об этом прямо не сказано в письме Минфина, то такие расходы нормируются.

Позиция ФНС: расходы на изготовление логотипа следует относить к ненормируемым рекламным расходам (информация на сайте ФНС РФ)

Организация вправе использовать логотип без соответствующей регистрации, достаточно заключить договор на его создание

Поэтому логотип нельзя признать нематериальным активом, а расходы на его создание учитываются как рекламные расходы (постановление ФАС Московского округа от 22.06.2009 № А40-41784/08-98-123)

Специальная выкладка товаров в торговых залах

Можно ли рассматривать в качестве рекламы применение специальных технологий выкладки товаров, направленных на привлечение внимания покупателей?

В качестве услуг по рекламе могут рассматриваться услуги по договору, цель которого — действия исполнителя, направленные на привлечение внимания потенциальных покупателей к товарам заказчика путем применения специальных технологий выкладки товара. Такие рекламные расходы нормируются (письмо Минфина России от 03.09.2021 № 03-03-06/1/71382)

Такие затраты можно считать нормируемыми рекламными расходами (постановления АС Уральского округа от 10.06.2016 № Ф09-4959/16, ФАС Московского округа от 06.04.2011 № КА-А40/2665-11)

СМС-рассылка

При таком виде рекламы информация о товарах, работах, услугах, отправляется на конкретные телефонные номера. Соблюдается ли в этом случае такой признак рекламы, как предназначенность для неопределенного круга лиц?

Информация, которую компания направляет потребителям через СМС-сообщения, может быть признана рекламой. Такие рекламные расходы нормируются (письмо Минфина России от 28.10.2013 № 03-03-06/1/45479)

СМС, которые содержат сведения о товарах, работах, услугах, мероприятиях организации, могут быть признаны рекламой. Для этого информация в СМС-рассылке должна носить обобщенный характер и формировать интерес к объекту рекламирования не только у лица, на чей номер отправляется сообщение, но и у иных лиц. Тогда такая информация не будет носить персонализированный характер, даже если в сообщении указаны имя и отчество абонента (решение АС Нижегородской области от 30.08.2018 № А43-21964/2018, постановления ФАС Уральского округа от 10.03.2010 № Ф09-1350/10-С1, Второго ААС от 11.02.2019 № А82-14249/2018, Седьмого ААС от 19.03.2019 № А45-36664/2018)

Адресная почтовая рассылка

Считается ли рекламой почтовая рассылка по адресной базе данных потенциальных потребителей?

Если компания отправляет рассылку на конкретные адреса, при этом не указывает Ф.И.О. конкретного получателя, она будет считаться рекламой, а расходы на нее — нормируемыми (письмо Минфина России от 04.07.2013 № 03-03-06/1/25596)

—

Разбор типовых ситуаций

Пример первый. Белорусская компания самостоятельно продвигает корпоративную страницу в Google Adwords и приобретает рекламные услуги. Оплата осуществлялась с корпоративной банковской карты или с банковской карты физического лица.

Как было:

До 2018 года при оплате рекламных услуг с банковских карт физических лиц у организации не возникало налоговых обязательств. При оплате корпоративной картой необходимо было платить два налога: НДС в размере 20 % от суммы платежа и налог иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянные представительства в размере 15%. В статье 151 Налогового кодекса предусмотрены ситуации, в которых компания от уплаты этого налого освобождалась.

Как стало:

Если организация в Республике Беларусь оплачивала услуги рекламы как физическое лицо, оно должно пройти идентификацию как субъект хозяйствования, указать УНП и уплачивать НДС по услугам нерезидента при оплате электронных услуг .

Пример второй. Агентство оказывает услуги по размещению рекламы в Интернете через сети Яндекс или Google. В данной ситуации организация выступает в роли посредника, получая деньги от белорусского заказчика и отправляя их за вычетом комиссионного вознаграждения поставщику услуг – нерезиденту РБ.

Агентство уплачивает НДС со стоимости оказанных услуг и получает освобождение от уплаты налога на доходы согласно статье 194 Налогового кодекса РБ.