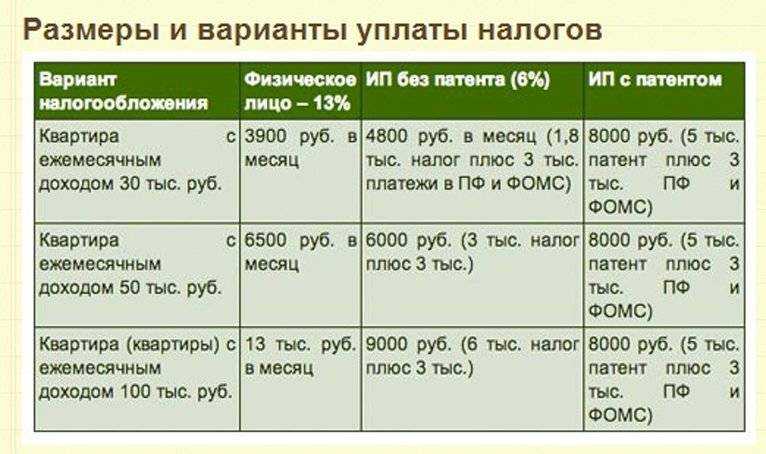

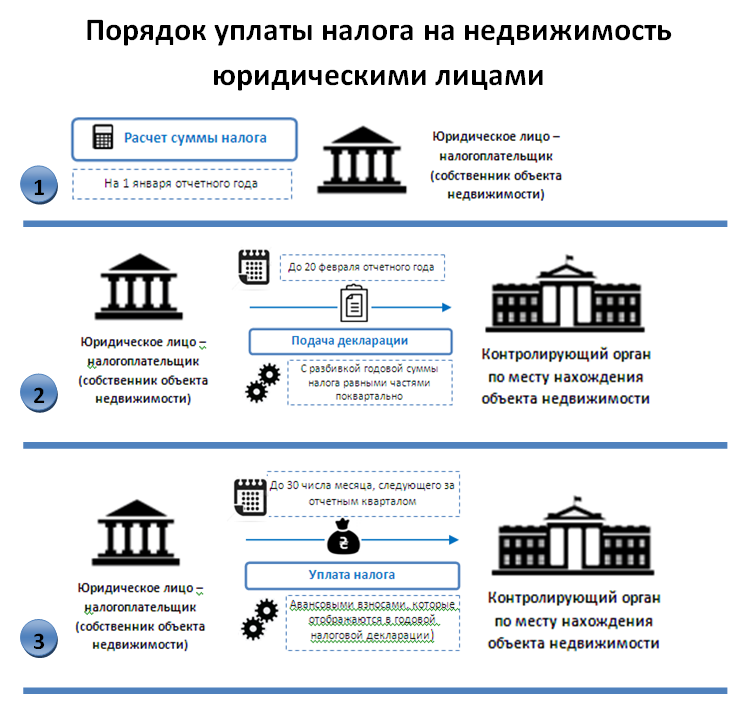

- Налог на имущество

- Кто платит, а кто нет?

- Дополнительные льготы для УСН

- Можно ли рассчитывать на налоговые вычеты?

- Организации

- Индивидуальные предрриниматели

- Заявление об освобождении ип от налога на имущество – Главбух Знание

- ИП продает квартиру (нежилое помещение): как уплатить налог по ставке УСН

- Как ИП на УСН уплатить налог на «квартирный» доход по ставке НДФЛ

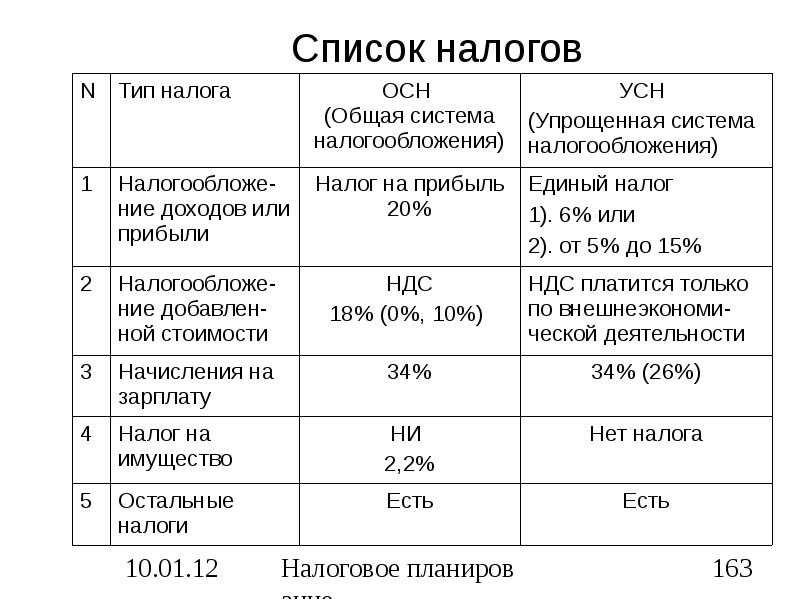

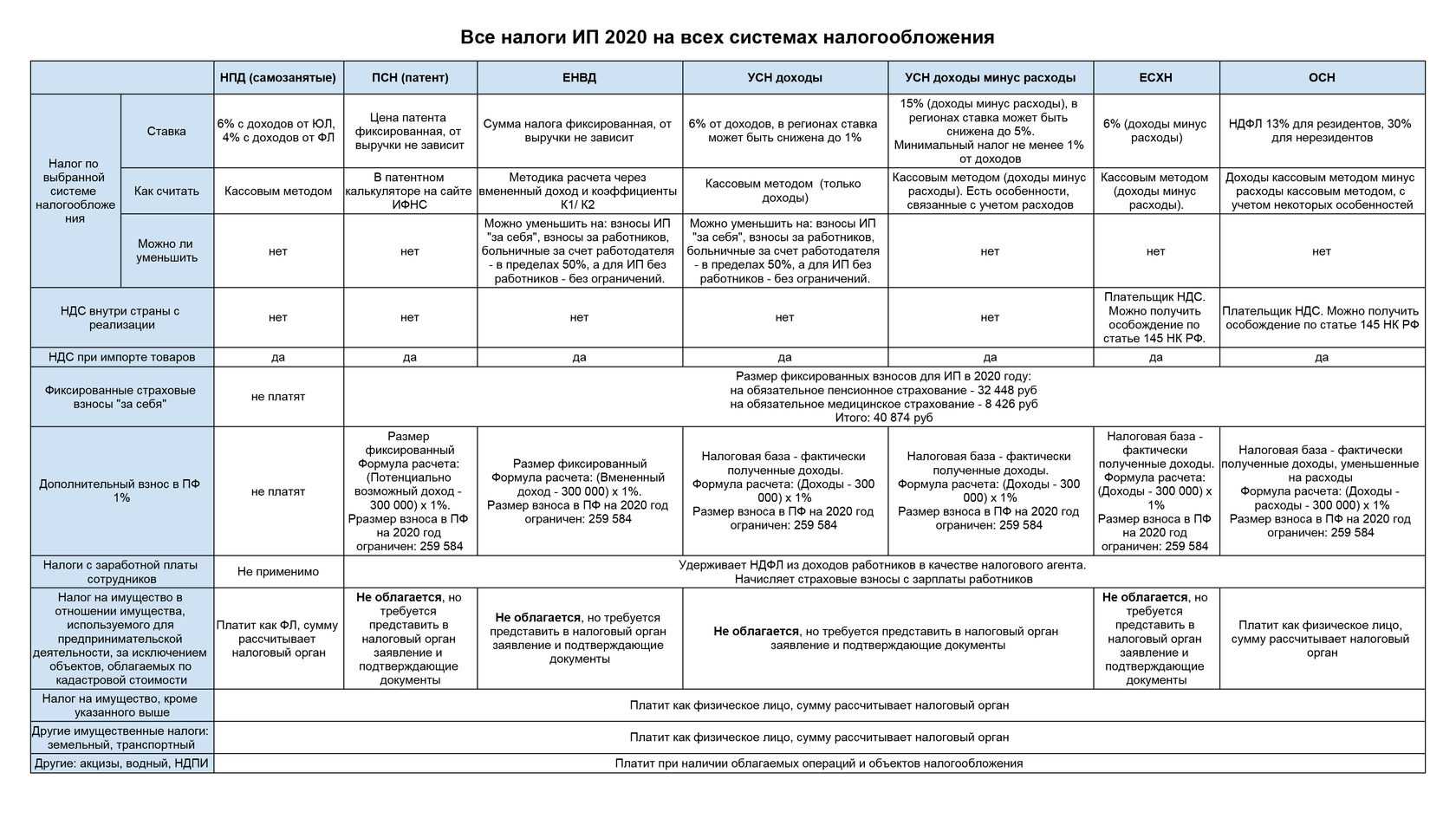

- Что значит эта форма налога и в чем ее особенности

- Как применять и в каких случаях ЕСХН

- Используемая процедура в случае перехода

- Положительные и отрицательные стороны ЕСХН

- Что определяет процентную ставку?

- УСН

- ОСН (ОСНО)

- ЕНВД или патент

- ЕСХН

- Почему налоговая начислила сотни тысяч рублей?

- Налогообложение ООО при продаже недвижимости: нюансы

- Что сказали суды?

- Сроки оплаты

- Предприниматель применяет патентный спецрежим

- Какой налог платить при продаже актива

- Можно ли уменьшить доход от продажи на расходы, связанные с покупкой имущества

- Налогообложение доходов с продажи недвижимости ИП: нюансы

- Ответ Председателя КГД МФ РК от 08.11.2018 г. на вопрос от 26.10.2018 г. № 520459

- Как оформляется сделка купли-продажи недвижимости ИП

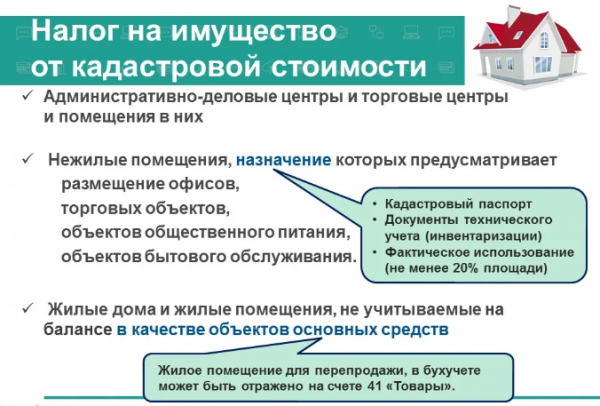

Налог на имущество

Платить или нет налог на имущество, решает в отношении ИП налоговое законодательство. В нем четко указано, на каким режимах предоставляется льгота по освобождению от уплаты данного налога, а на каких нет.

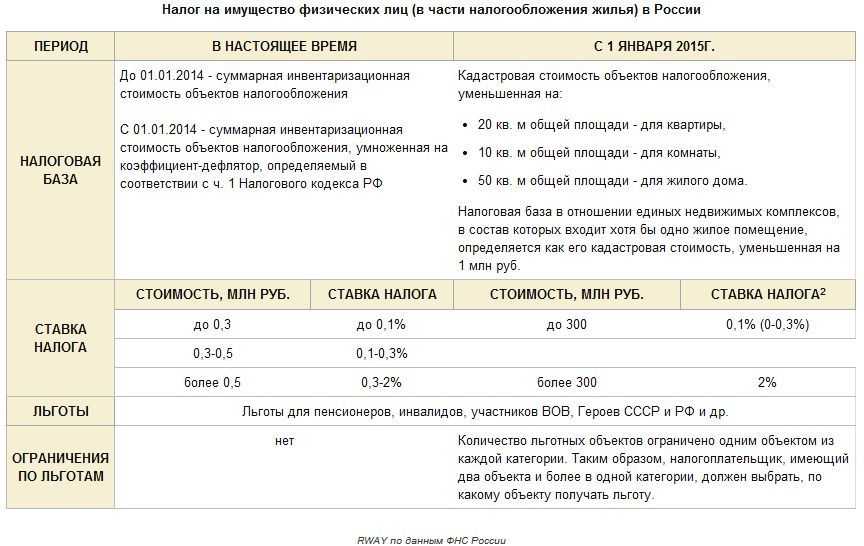

Налог на имущество – это местный налог, платежи по нему поступают в местные бюджеты. Соответственно, ставки на налогу также могут утверждаться и меняться муниципальными властями В рамках осуществления своей налоговой политики.

Платить налог обязаны граждане и ИП, которые на праве собственности обладают следующими объектами:

- Жилой дом (квартира, комната, доля в квартире), дачный домик.

- Гараж или машино-место.

- Единый недвижимый комплекс.

- Объект незавершенного строительства.

- Иные здания или сооружения, по которым предусмотрена уплата налога.

Объектом обложения налогом на имущество не является общее имущество многоквартирного дома.

Кто платит, а кто нет?

По общему правилу обязанность по уплате налога закреплена за всеми его собственниками, однако законодатель в отношении отдельных категорий сделал исключения.

Все они уплачивают по сути единый налог, который заменяет собой все остальные обязательные взносы в бюджет.

Освобождение от уплаты налога осуществляется только в отношении того имущества, которое используется в предпринимательской деятельности и не включено в региональный перечень имущества, облагаемого налогом по кадастровой стоимости.

ИП, использующие общую систему налогообложения, обязаны уплачивать в бюджет налог на имущество.

Дополнительные льготы для УСН

Налог на недвижимость для ИП на УСН имеет ряд особенностей, которые касаются применения дополнительных льгот. То есть в отношении того имущества, которое облагается по кадастровой стоимости, предприниматели тоже могут применять отдельные привилегии.

По ст. 407 НК РФ освобождение ИП на УСН от налога на имущество возможно в следующих ситуациях:

- инвалиды;

- участники военных действий;

- члены многодетных семей;

- жертвы катастроф;

- члены семей военнослужащих;

- пенсионеры и др.

Только что зарегистрированные предприниматели имеют право воспользоваться налоговыми каникулами в течение двух налоговых периодов. Такие льготы распространяются далеко не на всех.

Чтобы воспользоваться ими, нужно удовлетворять ряду критериев, в частности:

- быть ИП в первый раз;

- использовать УСН или патент;

- бизнес должен относиться к производственной, научной или социальной сфере.

Должен ли ИП платить налог на имущество, если он сдаёт его в аренду или каким-то иным способом напрямую его не использует? Должен, ведь он является его собственником. Владелец по договору аренды или иному документу не оплачивает налоги на используемые вещи.

Вновь созданный ИП означает, что ранее на данное лицо не были открыты ИП. Закрыть одно предприятие и открыть другое – не значит стать предпринимателем впервые.

Платит ли ИП на УСН налог на имущество, как мы выяснили, зависит от многих факторов. Особого внимания заслуживает кадастровый учёт недвижимости.

Платит ли ИП на УСН налог на имущество, как мы выяснили, зависит от многих факторов. Особого внимания заслуживает кадастровый учёт недвижимости.

Предприниматель может совмещать общую систему налогообложения и ЕНВД. Тогда платить налог на имущество в рамках объектов, используемых по специальному режиму, не нужно за рядом исключений. При этом облагаются налогом объекты, которые используются предпринимателем в рамках осуществления деятельности по общей системе, и в личных целях предпринимателя.

Самостоятельно доказывать, в каких целях используется имущество, не нужно. Налоговая служба проводит проверку в рамках специальных контрольных мероприятий.

Можно ли рассчитывать на налоговые вычеты?

Организации

Согласно существующему законодательству, юридические лица не могут претендовать на получение налогового вычета с реализации имущества. Тем не менее снизить налогооблагаемую базу можно путём увеличения расходов по отчётности. При реализации товаров целью будет увеличение основных расходов, которые влияют на получение доходов, с которых и уплачивается прибыль.

Дополнительной проблемой в таком случае является необходимость учёта НДС при реализации недвижимого имущества. Часто чересчур успешная оптимизация расходов может привести к отрицательному НДС, который насторожит контролируемые органы. Наиболее часто используемые способы решения проблемы в данном случае:

- Включить в расходы оплату труда и взносы в фонды. Такие затраты не облагаются НДС, но помогут увеличить расходы компании.

- Сотрудничать с ИП, работающими по УСН. Например, можно приобрести у них товар или услуги. В данном случае партнёр компании освобождён от уплаты НДС. Таким образом, все денежные средства, циркулирующие в сотрудничестве с таким ИП, будут отражаться лишь в расходах по налогу на прибыль.

Индивидуальные предрриниматели

Индивидуальные предприниматели могут претендовать на получение налогового вычета с уплаты НДФЛ. Это стало возможным благодаря налоговым изменениям, вступившим в силу с 1 января 2019 года ( и ).

Для получения вычета необходимо:

- Реализовать имущество, которое использовалось в предпринимательской деятельности. Срок владения должен составлять менее 5 лет.

- Рассчитать прибыль по формуле: доход — фактические и документально подтвержденные расходы, связанные с приобретением этого имущества.

Не всегда просто разобраться с принципом оплаты налогов с реализации недвижимости частными предпринимателями и предприятиями. В процессе подсчёта необходимо учитывать систему налогообложения, используемую бизнесом, конкретные доходы и расходы компании в отчётном периоде и налоговый статус ИП.

Заявление об освобождении ип от налога на имущество – Главбух Знание

Без заявления применить льготу не получится. . Когда понадобится: если у предпринимателя возникает право на льготу по налогу на имущество.

Он должен самостоятельно представить в налоговую инспекцию по местонахождению имущества письменное заявление в произвольной форме, а также документы, подтверждающие право на получение льготы. .

Когда понадобится: если предприниматель на патентной системе хочет воспользоваться освобождением от налога на имущество.

О своем намерении он должен известить налоговую инспекцию.

Там не надо рыться во всех пяти тысячах файлов.

Толк тот, что данные можно хотя бы внутри своей организации использовать для проверки контрагента.

А у меня так Мда. Директор раб лампы. Над.К, Вы писали:Ольга Коврижных, ну и толку от этой базы?

ИП с наемными работниками там нет. &n. Ольга Коврижных, ну и толку от этой базы?

ИП с наемными работниками там нет. И не будет, п. Некоторые оригинальные запчасти тяжело найти (их нужно заказывать из-за границы или можно попасть.

https://www.youtube.com/watch?v=5lwrH8y92c0

Кто автор этой ерунды?Кто пишет эту хрень. Что ни тезис — фейк. Старый ворчун, вопрос должен быть понятен гражданам.

И как я в молодости с кругом и линейкой ( АК-3 )

К остальным недвижимым объектам, расчет налоговый суммы происходит на общих основаниях. Также нельзя применить льготы, если кадастровая оценка соответствующего объекта, заходит за рамки трехсот тысяч рублей.

ИП, как и «обычные» физлица, платят налог на имущество на основании уведомления, получаемого из налоговой инспекции. Однако если предприниматель применяет спецрежим, то в отношении некоторых объектов недвижимости, используемых в предпринимательской деятельности, можно получить освобождение. Для этого в инспекцию необходимо подать соответствующее заявление.

Приведем в таблице условия, при которых предприниматель может быть освобожден от уплаты налога на имущество физических лиц: Специальный налоговый режим Какое имущество освобождается от налогообложения Основание УСН Имущество, используемое в спецрежимной предпринимательской деятельности, за исключением объектов, включенных конкретным субъектом РФ в перечень в соответствии с ЕНВД ПСН ЕСХН Имущество, используемое при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями Уведомить налоговую инспекцию о том, какое недвижимое имущество используется предпринимателем при ведении предпринимательской деятельности, целесообразно до того, как будут формироваться уведомления на уплату налога. По налогу за 2021 год ФНС подавать заявления до 01.05.2021. Однако, даже уплатив налог, его можно будет вернуть после подачи заявления об освобождении от налога на имущество ИП.

Заявление об освобождении от уплаты налога на имущество ИП составляется в произвольной форме и может подаваться общее по всем объектам недвижимости, по которым заявляется освобождение, в любую из инспекций, где ИП стоит на учете. К заявлению целесообразно приложить документы, обосновывающие использование объекта недвижимости в предпринимательской деятельности (к примеру, договор аренды недвижимости и акты приема-передачи).

Тематика документа: Файл текстовой версии: 3,7 кб Сохранить документ: В Инспекцию Федеральной налоговой службы N 27 по г.

Москве Код налогового органа 7727 В соответствии с п.

3 ст. 346.11 Налогового кодекса Российской Федерации я, Гудков Константин Дмитриевич, индивидуальный предприниматель (ИНН 772765478923, ОГРНИП 1087727110893), применяющий упрощенную систему налогообложения, прошу освободить меня от уплаты налога на имущество физических лиц за 2013 г.

м (номера на поэтажном плане 12а, 12б), расположенное на 3 этаже здания по адресу: г.

Москва, ул. Сиреневая, д. 8. 2. Нежилое помещение площадью 158 кв.

Некоторые категории налогоплательщиков имеют право на снижение или полную отмену оплаты налога на имущество. Такой вид послабления может быть предоставлен как юридическому, так и физическому лицу.

И если представители первой группы (юридические лица) имеющие это право могут никак не аргументировать его, поскольку в законе они четко указаны по видам деятельности (с единственным условием целевого использования имущества), то физические лица обязаны подтверждать право на него документально.

ИП продает квартиру (нежилое помещение): как уплатить налог по ставке УСН

ИП нужно включить недвижимость в число объектов, используемых в предпринимательской деятельности. Это позволит ему:

- продать недвижимость и уплатить налог с полученных доходов по ставке УСН 6 или 15% (вторая ставка может оказаться выгодной, если на момент продажи квартиры ИП не считается налоговым резидентом и платит НДФЛ по ставке 30%);

- не платить налог на имущество, пока оно находится в собственности.

Если ИП на УСН продает недвижимость, НДС не платится.

Оптимальный способ информирования ФНС об использовании недвижимости в бизнесе — направление туда заявления об освобождения от налога на имущество в порядке, предусмотренном п. 6 ст. 407 НК РФ. При этом если главная задача — действительно применить льготу по налогу, в ФНС также нужно подать уведомление о включении объекта в перечень льготных (п. 7 ст. 407 НК РФ).

Как ИП на УСН уплатить налог на «квартирный» доход по ставке НДФЛ

Возможна и обратная ситуация, когда ИП на УСН необходимо оформить выручку с продажи квартиры на себя как на обычного гражданина, а затем уплатить НДФЛ и воспользоваться вычетом (например, в размере исходной стоимости квартиры).

Есть ли риск? Выше мы отметили, что ИП, если иное не предусмотрено, продает квартиру как обычное физлицо. Однако есть исключения:

- ИП включил в перечень своих ОКВЭД те, что соответствуют деятельности по сделкам с недвижимостью (купле-продаже, аренде).ФНС, узнав о том, что ИП продал квартиру, может, проверив его ОКВЭД, посчитать, что сделка совершена в рамках предпринимательской деятельности (письма Минфина России от 08.09.2011 № 03-11-11/226, УФНС России по г. Москве от 10.03.2011 № 20-14/4/21822). Как следствие, вместо желаемого НДФЛ по ней будет начислен «упрощенный» налог.

- ИП на УСН, владея нежилой недвижимостью, когда-либо ранее сдавал ее в аренду, в установленном порядке уплачивая с выручки налог по упрощенке.

Даже если на момент продажи недвижимость в бизнесе не используется, суды могут прийти к выводу, что она, будучи нежилой, не может задействоваться как-то иначе, чем в целях получения предпринимательского дохода, особенно учитывая, что ранее она сдавалась в аренду (постановление Арбитражного суда Западно-Сибирского округа от 09.03.2017 по делу № А70-7612/2016, определение ВС РФ от 16.06.2017 № 304-КГ17-7241).

Как следствие, налог будет исчислен по упрощенке.

Что значит эта форма налога и в чем ее особенности

Единый сельскохозяйственный налог (ЕСХН) – объединяет внесение в бюджет нескольких форм налогов одним платежом – на прибыль, НДС и на имущество организаций и страховых взносов.

Важно: при этом исключается налог, который необходимо уплачивать согласно статьям ТК и НК РФ. Этот вид налога имеет отношение к одному из 5 специальных налогов, и применим в области изготовления продукции:

Этот вид налога имеет отношение к одному из 5 специальных налогов, и применим в области изготовления продукции:

- Сельского хозяйства;

- Лесного;

- Любого вида рыбного хозяйства;

- Растениеводства;

- Животноводства.

Особенности данного налога кроются в возможностях и перспективах для перешедших на данный вид граждан и компаний:

- Налог имеют право применять только те производители, доля дохода которых состоит не менее, нежели на 70% от производства подобной продукции;

- Переход на данный вид налогообложения доступен с 20 октября по 20 декабря в году перед тем, когда планируется переход;

- Налоговый период составляет год, отчетный – 6 месяцев;

- Налог подразумевает обложение дохода за минусом расхода. Определяются данные величины согласно нормативным актам, при этом доход означает сумма, поступившая по факту на кассовый счет, а расчет – сумма, по факту выплаты, поступившая на счет контрагента;

- Налоговая база – денежная величина доходов, выраженная в рублях за минусом расходов;

- Налоговая ставка по данному спецпредложению – 6%;

- Все суммы предполагаемые к выплате вносятся по месту расположения предприятия или проживания ИП;

- Отчетную документацию следует подавать не позже 31 марта года следующего за отчетным.

Все данные особенности предоставляют возможность производителям продукции сельского хозяйства снизить налоговую базу и упростить процедуру отчетности.

Отчетность, определение эффективности применения ЕСХН и порядок уплаты рассмотрены в этом видео:

Как применять и в каких случаях ЕСХН

Использовать ЕСХН доступно для любого производителя, а не переработчика продукции при создании нового объекта или с 1 января любого года.

Важно: использование данного налога и прекращение его применения дело добровольное. При этом следует подать заявление по форме утвержденного Уведомления о переходе

При этом следует подать заявление по форме утвержденного Уведомления о переходе.

Если хозяйство по производству продукции только создается, то необходимо сообщить о применении ЕСХН в течение месяца с момента постановки на учет.

Если же это переход уже существующего хозяйства, то заявление пишется с 20.10 до 20.12 предыдущего года. Уведомление подается по месту нахождения предприятия.

Используемая процедура в случае перехода

Важно: при переходе необходимо уложится в сроки, положенные для выполнения уведомления, если эти сроки не соблюдены, плательщик автоматически остается на предыдущем виде налогообложения. Уведомление подается с соблюдением всех требований инстанций

Уведомление подается с соблюдением всех требований инстанций.

При этом следует помнить, что те предприниматели, которые начали пользоваться ЕСХН, не располагают возможностью изменить вид обложения до конца налогового периода.

Переход с ЕСХН возможен только с января будущего года, об этом и о новом избранном виде налога обязательно ставятся в известность налоговые органы до 15 января.

Если налогоплательщик по тем или иным причинам по итогам прошедшего года преступил установленные критерии, он лишается возможности применять сельскохозяйственный налог с начала года произошедшего нарушения.

При утере возможности так налогооблагаться необходимо тоже уведомить органы о новом приемлемом виде налога в течение 15 дней с момента окончания налогового периода.

Положительные и отрицательные стороны ЕСХН

Среди преимуществ существуют следующие позиции:

- Замена сразу нескольких видов налогов, что предельно облегчает ведение бизнеса;

- Облегченное выполнение учета за счет освобождения от уплаты НДС;

- Удобные сроки оплаты и отчетности.

Система налогообложения для сельскохозяйственных товаропроизводителей.

Минусом являются:

- Обязанность подачи уведомления в строгом временном режиме;

- Доходность по заявленному виду работ должна превышать 70%;

- Низкий уровень допустимых расходов, ниже чем при ОСН;

- Нет возможности возмещения убытков, в итоге неоправданно большие затраты остаются без компенсации.

Что определяет процентную ставку?

Процентная ставка налога на прибыль для ИП и ООО будет определяться используемой системой налогообложения.

УСН

Для ИП и юрлиц (ООО, ЗАО и др.) при использовании упрощённой системы (УСН) «Доходы» налогообложение составит 6% от суммы сделки. В данном случае предприниматели не могут претендовать на налоговые вычеты.

При УСН «Доходы минус расходы», если имущество было учтено как товар, то расчёт дохода будет производиться по формуле: стоимость покупки минус стоимость продажи. Налог уплачивается с этой разницы и составляет 15%.

ОСН (ОСНО)

При продаже недвижимости юридическое лицо на общей системе налогообложения обязано заплатить налог на прибыль. Выплачивается налог не с полной стоимости объекта, а с разницы между суммой сделки и остаточной балансовой стоимостью объекта продажи. Процентная ставка – 20%.

Расчет проводится по формуле:

Наш лучший юрист ждет ваш вопрос:

8 (800) 101-43-92

Налог к оплате = (Стоимость продажи – расходы – остаточная стоимость) х 20%.

Более того, в случае реализации нежилой недвижимости, сделка облагается НДС в размере 20%. В связи с тем, что оплачивает налог покупатель, предприятию необходимо лишь добавить полученную сумму в баланс, включить его в книгу продаж на дату реализации объекта недвижимости.

Налог в обязательном порядке учитывается в поквартальной декларации. Оплатить следует до 28-го числа, следующего за данным кварталом месяцем.

Сделка купли-продажи недвижимого имущества может заключаться как между юридическими лицами, которые являются плательщиками НДС, так и с субъектами, которые освобождены от уплаты этого налога. Соответственно, принцип работы с этими двумя категориями будет различаться.

- В случае сотрудничества с плательщиками НДС, юрлицо выставляет партнёру счёт, в который уже учтен НДС в 20%. Покупатель рассчитывается с продавцом безналичным расчётом.

- Если юридическое лицо, любой формы собственности, например, ООО, продает недвижимость физическому лицу, не уплачивающему НДС, компания получает оплату за сделку (через кассу или по счёту) и самостоятельно оплачивает НДС в 20% с полученной суммы.

Продавая коммерческую недвижимость, индивидуальный предприниматель уплачивает НДФЛ в размере 13%. Налог платится с разницы между суммой сделки и остаточной балансовой стоимостью объекта недвижимости. Как и в случае с юрлицом, при реализации нежилого объекта, юридическое лицо обязано восстановить НДС (20%) с остаточной балансовой стоимости объекта недвижимости и включить его в книгу продаж на дату реализации объекта недвижимости.

С 2019 г. в соответствии с изменениями в Налоговом кодексе РФ () ИП освобождаются от уплаты НДФЛ при продаже квартир и машин, даже если они использовались в их предпринимательской деятельности.

ЕНВД или патент

В случае, если предприниматель не подавал заявление на переход на УСН, он должен заплатить налог с продажи объекта по схеме ОСН. В случае совмещения ЕНВД и УСН или патента и УСН, налог платится по схеме УСН.

ЕСХН

Если предприниматель осуществляет деятельность в рамках налогового режима ЕСХН (единый сельскохозяйственный налог), он освобождается от уплаты НДФЛ и НДС (за исключением некоторых случаев, отражённых в НК РФ: например, при получении доходов в виде дивидендов).

Доходом ИП в данном случае считается не только прибыль от реализации товаров собственного производства, но и выручка от продажи имущества (п. 1 ст. 249, пп. 1 п. 2 ст. 346.2, п. 1 ст. 346.5 НК РФ). Таким образом, при продаже имущества ИП уплачивает налоги по правилам используемой системы налогообложения — ЕСХН.

Чтобы иметь право на облегченную систему налогообложения – ЕСХН – предприниматели должны получать не менее 70% доходов от собственно сельскохозяйственной деятельности. В противном случае они будут переведены с системы ЕСХН (пп. 1 п. 5 ст. 346.2 НК РФ). Таким образом, реализуя недвижимость, предприниматель должен следить, чтобы прибыль с её продажи не превысила прибыль с его основной деятельности.

Почему налоговая начислила сотни тысяч рублей?

Николай — предприниматель и работал на УСН

. Он получал доход от аренды. А если он получал доход от аренды, значит, использовал свою недвижимость для бизнеса.

Когда он продал личное помещение, то как будто получил доход уже не как обычный собственник, а как предприниматель. А значит, и доход от продажи этого имущества можно считать выручкой ИП

— все 10,5 млн рублей.

Никаких вычетов при продаже недвижимости на упрощенке со ставкой 6% не положено. И освободить объект от налога с учетом срока владения тоже не получится. Вся сумма от продажи помещения — это доход, с которого в бюджет положено заплатить налог. Плюс штраф 10% и пени. Так и набежало 720 тысяч рублей.

Налогообложение ООО при продаже недвижимости: нюансы

А что же с хозяйственными обществами? Как производится налогообложение ООО на УСН при продаже недвижимости? Здесь все просто. Недвижимость облагается налогом по той системе, которую фирма применяет на момент сделки.

При продаже недвижимости на УСН «доходы» выручка полностью идет в налоговую базу. При УСН 15% выручка от продажи объекта суммируется с остальной и уменьшается в установленном порядке на расходы (убытки прошлых лет), в число которых, вероятно, войдет стоимость изначальной покупки объекта.

Но есть нюансы, характеризующие различные смешанные сценарии. Например:

- Объект покупался на ОСН, а продается при УСН 15%.В этом случае выручку с продажи объекта придется включить в налоговую базу в полном объеме, так как убытки на общей системе не могут быть учтены при переходе на упрощенку (п. 7 ст. 346.18 НК РФ).

- Объект покупался на УСН 6%, а продается при УСН 15%.Этот сценарий также не сулит фирме налогового комфорта, поскольку перенос каких-либо расходов при переходе с одного типа УСН на другой не предусмотрен (письмо Минфина России от 11.03.2016 № 03-03-06/1/14180).

- Объект покупался на ЕНВД, а продается при УСН 15%.Если объект является основным средством, разницу между его исходной стоимостью и амортизацией можно включить в расходы, учитываемые на упрощенке (п. 2.1 ст. 346.25 НК РФ). Если не является, нельзя (письмо Минфина России от 15.01.13 № 03-11-06/2/02).

***

ИП на УСН и любой другой системе налогообложения, продав недвижимость, в общем случае выступает продавцом и налогоплательщиком как обычный гражданин, уплачивая НДФЛ (и пользуясь вычетами по нему). Но если в ФНС сообщено, что объект используется в бизнесе, выручка от его продажи считается упрощенным налогом. При продаже нежилого помещения ИП на УСН налоговики могут принудить предпринимателя считать упрощенный налог. То же самое, если в его ОКВЭД числится купля-продажа и аренда недвижимости.

***

Еще больше материалов по теме — в рубрике «ИП».

Что сказали суды?

Арбитражный суд

Налоговая всё сделала правильно. Мужчина должен заплатить

Для налогов важно назначение имущества, а не то, как оно оформлено по документам. Мужчина хоть и продал недвижимость как личную собственность, но использовал ее для бизнеса

Разъяснения Минфина — это не нормативный документ. Их давали не этому предпринимателю и ссылаться на них нельзя.

Апелляция

Налоговая права

Всё так. Пусть доплачивает налог, штраф и пени. Но раз он действовал добросовестно, уменьшим ему штраф в два раза.

Предприниматель хоть и действовал добросовестно, но ошибся. Используешь личное имущество в бизнесе — плати налог от его продажи как ИП

.

Суды не ошиблись. По своим характеристикам помещение не предназначено для личного использования. Значит, доход от его продажи — это выручка ИП

со всеми вытекающими.

Итог.

Мужчина больше года ходил по судам, но не смог оспорить начисления. Доход от продажи личной недвижимости признали предпринимательским. Придется заплатить в бюджет 720 тысяч рублей.

Сроки оплаты

Отдельное внимание следует уделить связи даты реализации имущества со сроком уплаты налога. Предпринимателем и предприятиям следует чётко понимать, какой доход с продаж они должны учитывать при сдаче очередной налоговой отчётности

Правильно определить дату, которая будет признаваться датой сделки для отчётности, можно определёнными методами, прописанными в законодательстве. (ст. 271 — 273 НК РФ)

- Метод начисления. Если предприниматель или компания выбрали методом налогового учёта метод начисления, для продавца не имеет значения дата поступления средств с продажи объекта на счёт (или фактической оплаты расходов). Датой получения дохода признаётся дата выписки счёта-фактуры. Доход определяют в тот отчётный период, в котором они были получены.

- Кассовый метод. В этом случае предпринимателям необходимо ориентироваться на конкретную фактическую дату получения средств за реализацию имущества.

Обратите внимание! При проверке отчётности на прибыль, Налоговая служба будет руководствоваться суммой уплаченных НДС за отчётный период. Сверяется оплата НДС со счетами-фактуры

Таким образом, кассовый метод работает только в теории, на практике же датой получения дохода предпринимателям следует считать дату выписки счёта-фактуры.

Предприниматель применяет патентный спецрежим

Какой налог платить при продаже актива

С дохода от реализации основного средства, задействованного в , придется заплатить УСН, если ранее коммерсант переходил на упрощенный режим. Ведь патент можно купить только по определенным видам деятельности (п. 2 ). Продажи основных средств среди патентных видов бизнеса нет

Можно ли уменьшить доход от продажи на расходы, связанные с покупкой имущества

Нет, уменьшать доход ИП на патенте не вправе. Расходы можно учесть только при УСН или в составе профвычета по НДФЛ, если ИП использовал актив в рамках бизнеса на упрощенке или общем режиме. Если актив ИП покупал, чтобы использовать в патентной деятельности, расходы учесть нельзя (Определение ВАС РФ от 30.09.2013 № ВАС-12795/13)

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

- По окончании календарного года заполняется декларация и расчет налогов и уменьшение УСН и ЕНВД на страховые взносы. Это обычно вызывает очень много вопросов.

Многие граждане РФ совершают сделки по купле-продаже коммерческой недвижимости. Каким образом они должны исчислять и уплачивать налог по доходам, возникшим вследствие продажи того или иного объекта данного типа — например, офиса?

Налогообложение доходов с продажи недвижимости ИП: нюансы

Действительно, с точки зрения законодательства РФ ИП — это также физическое лицо. Однако, то, каким образом он будет исчислять налог с продажи офиса, может определяться не только нормами статей 217 и 217.1 НК РФ, но также и нормами права, которые регламентируют порядок уплаты налогов на выручку, полученную ИП в бизнесе.

В случае, если ИП не использовал реализованный офис в бизнесе — налогообложение выручки с реализации данного объекта будет осуществляться в том же порядке, что изучен нами выше — в этом смысле статус индивидуального предпринимателя ничего не меняет.

Однако, если ИП использовал проданный офис в бизнесе, то налогообложение выручки с реализации соответствующего объекта будет осуществляться — вне зависимости от длительности пользования офисом, по ставке:

- 13% — если ИП работает по общей системе налогообложения или ОСН;

- 6% или 15% — если ИП работает по упрощенной системе или УСН (соответственно, по схеме «доходы» или же схеме «доходы минус расходы»).

При этом, расходы на покупку офиса (если не используется УСН «доходы») могут учитываться только в том налоговом периоде, в котором он был продан.

Более того, если продажа идет в рамках ОСН, то ИП также должен будет уплатить с полученных доходов НДС по установленной ставке (в общем случае — 18%). Можно отметить, что, в целом, по тем же принципам осуществляется налогообложение при продаже недвижимости юридическими лицами.

Таким образом, купля-продажа офиса индивидуальным предпринимателем может быть не самой выгодной процедурой с точки зрения налогообложения — если продаваемые объекты будут классифицированы как те, что используются ИП в бизнесе. Налоговых льгот в этом случае ИП — несмотря на то, что является по законодательству физлицом, имеет намного меньше, чем гражданин, не зарегистрированный как ИП и осуществляющий те же операции купли-продажи коммерческой недвижимости.

Николай купил в 1997 году нежилое помещение на первом этаже дома. Спустя 12 лет он решил сдавать его в аренду под магазин. Оформил ИП

на упрощенке, чтобы честно платить налоги с доходов. В документах так и написал, что будет сдавать в аренду собственную недвижимость. Доход как предприниматель он планировал получать только от аренды.

С 2009 года Николай получал от арендаторов деньги и платил положенные 6% в бюджет. Так он работал пять лет, а потом решил продать помещение за 10,5 млн рублей.

Так как покупал он его как обычное физлицо задолго до оформления ИП

, то и продал как физлицо. Никаких налогов Николай от продажи не заплатил, потому что владел имуществом много лет.

Налоговая с ним не согласилась и доначислила 630 тысяч рублей налога плюс пени и штрафы. Всего 720 тысяч. Николай пошел по судам.

Ответ Председателя КГД МФ РК от 08.11.2018 г. на вопрос от 26.10.2018 г. № 520459

Здравствуйте Уважаемый (ая) Лоренц Наталья!

Комитет государственных доходов Министерства финансов Республики Казахстан (далее – КГД МФ РК) рассмотрев Ваш вопрос, поступивший на блог Председателя КГД МФ РК сообщает следующее.

Согласно подпункту 2) пункта 1 статьи 394 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 10 декабря 2008 года №99-IV, плательщиками налога на имущество являются индивидуальные предприниматели, имеющие объект налогообложения на праве собственности на территории Республики Казахстан.

В соответствии с пунктом 1-1 статьи 396 Налогового кодекса от 10 декабря 2008 года №99-IV, объектом налогообложения для индивидуальных предпринимателей, не осуществляющих ведение бухгалтерского учета и составление финансовой отчетности в соответствии с законодательным актом Республики Казахстан о бухгалтерском учете и финансовой отчетности, являются находящиеся на территории Республики Казахстан здания, сооружения, относящиеся к таковым в соответствии с классификацией, установленной государственным уполномоченным органом в области технического регулирования, и являющиеся основными средствами в соответствии с подпунктом 7) статьи 60-1 настоящего Кодекса.

В соответствии с пунктом 4 статьи 397 Налогового кодекса если иное не предусмотрено настоящим пунктом, налоговой базой по объектам налогообложения индивидуальных предпринимателей, не осуществляющих ведение бухгалтерского учета и составление финансовой отчетности в соответствии с законодательным актом Республики Казахстан о бухгалтерском учете и финансовой отчетности, является совокупность затрат на их приобретение, производство, строительство, монтаж, установку, а также затрат на реконструкцию и модернизацию.

При этом признание реконструкции, модернизации осуществляется в соответствии с пунктом 11-1 статьи 118 Налогового кодекса.

При отсутствии первичных документов, подтверждающих затраты на приобретение, производство, строительство, монтаж, установку, реконструкцию и модернизацию, а также по объектам налогообложения, полученным по сделкам, цена (стоимость) которых неизвестна, либо безвозмездно, в том числе в виде дарения, наследования, пожертвования, благотворительной и спонсорской помощи, налоговой базой является рыночная стоимость объекта налогообложения на дату возникновения права собственности на данный актив, определенная в отчете об оценке, проведенной по договору между оценщиком и налогоплательщиком в соответствии с законодательством Республики Казахстан об оценочной деятельности.

Классификация основных фондов в сфере бухгалтерского учета производится в соответствии с Классификатором основных фондов, утвержденным приказом Председателя Комитета по техническому регулированию и метрологии Министерства индустрии и торговли от 7 сентября 2009 года №451-ОД, требования которого обязательны для физических и юридических лиц, осуществляющих учет основных фондов.

В соответствии с Классификатором жилища относятся к классу «Жилые дома» подраздела «Здание».

Таким образом, жилища, являются объектами обложения налогом на имущество.

В этой связи индивидуальный предприниматель, использующий в предпринимательской деятельности жилище, обязан уплачивать налог в соответствии с главой 57 Налогового кодекса.

Как оформляется сделка купли-продажи недвижимости ИП

Индивидуальный предприниматель — физическое лицо, которое, вступая в какие-либо правоотношения, делает это в общем случае как обычный гражданин — от своего имени. Не исключение — продажа квартиры ИП на УСН (или на иной системе налогообложения).

В сделке купли-продажи ИП будет фигурировать не как предприниматель, а как обычный гражданин. Сама сделка не отличается по своим характеристикам от той, что предприниматель заключил бы в статусе обычного гражданина.

Если законом или договором не предусмотрено иное, продав квартиру, ИП выполняет те же обязанности по исчислению и уплате НДФЛ (и отчетности по нему), что и человек, не зарегистрированный в качестве предпринимателя. Разумеется, ИП в этом случае может также пользоваться установленными законом вычетами по сделке.

Вместе с тем ИП на УСН может кое-что предусмотреть, чтобы уплатить с выручки от продажи квартиры налог по меньшей ставке — той, что применяется при упрощенке.