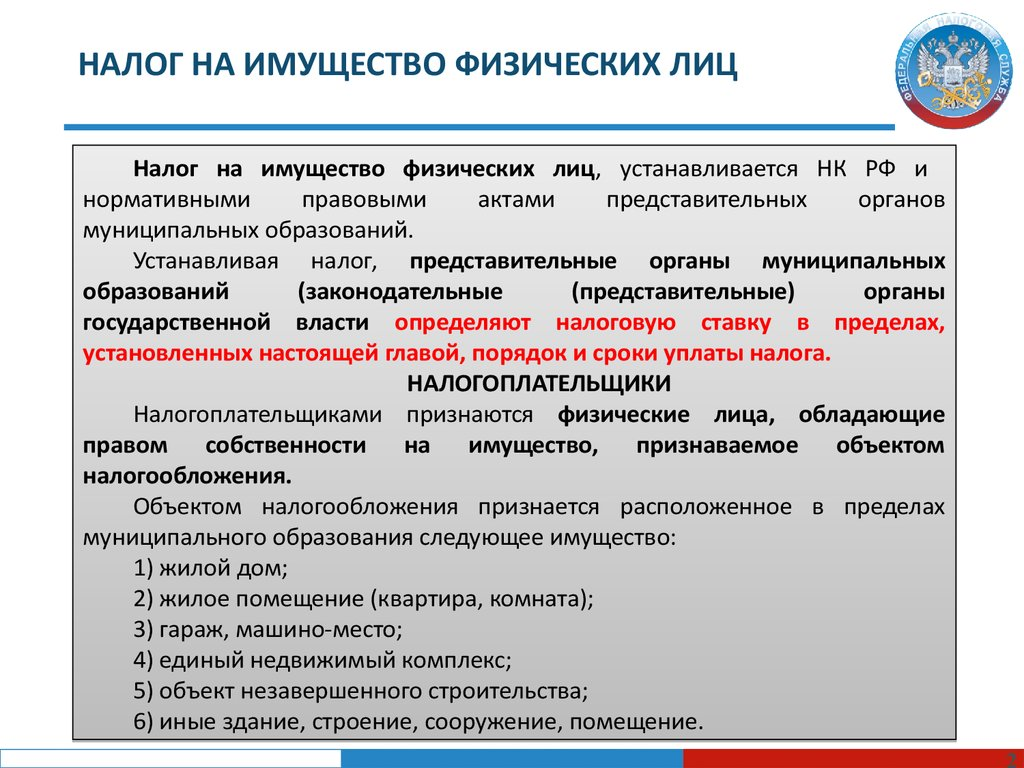

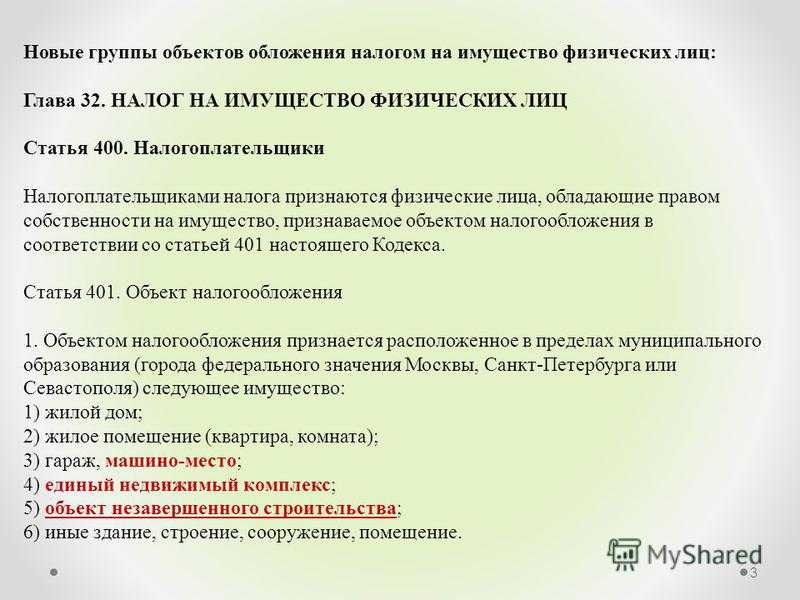

- Налог на имущество по НЗС для физлиц

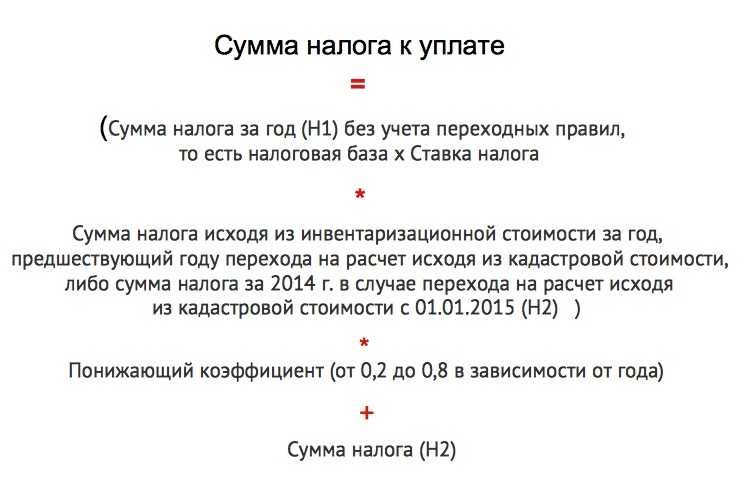

- Алгоритм расчета налога на имущество

- Объекты незавершенного строительства: надо ли платить налог?

- 1. Что такое объекты незавершенного строительства (ОНЗС)?

- Налоговая ставка не недостроенный объект

- Порядок и срок уплаты налога на объект незавершенного строительства

- 4. Существуют ли льготы на уплату налога по объекту незавершенного строительства?

- Налог на имущество по НЗС для юрлиц

- Продажа незавершённого строительства

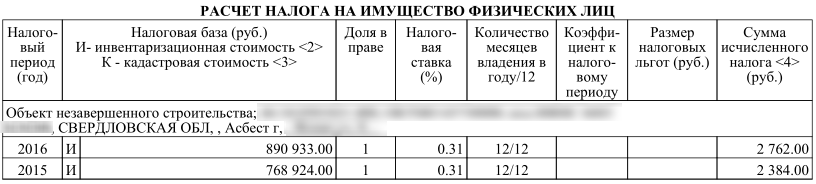

- Расчет налога

- Аргументы МНС России по установлению новой ставки налога на земли, занятые недостроенными домами

- 4. Существуют ли льготы на уплату налога по объекту незавершенного строительства?

- Налог на недвижимость с 1 января 2021 года

- Ответы на распространенные вопросы

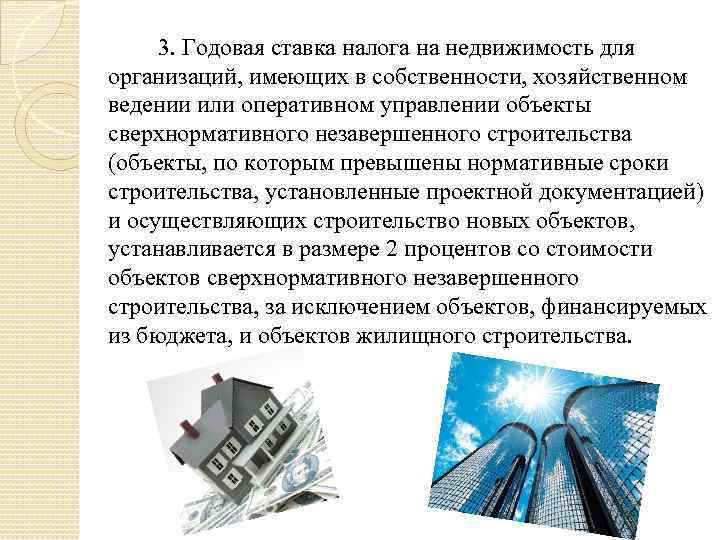

- Налог на имущество объекта незавершенного строительства для организаций

- Льготы по налогу на недостроенное сооружение

- Объекты незавершенного строительства делить на самостоятельные объекты недвижимости нельзя.

- Размер

Налог на имущество по НЗС для физлиц

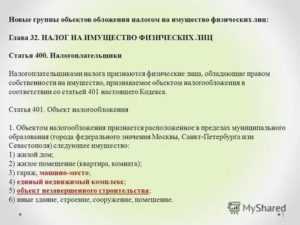

По налоговый период 2021 года включительно НЗС физлиц облагается налогом при выполнении трех обязательных условий (ст. 400, подп. 5 п. 1 ст. 401 НК РФ, письма Минфина от 14.12.2017 № 03-05-06-01/83522, от 27.05.2015 № 03-05-06-01/30444, информация ФНС России от 31.05.2017, приказ Минстроя РФ от 04.04.1992 № 87):

- на объект зарегистрировано право собственности;

- субъект РФ установил в качестве базы для налогообложения кадастровую стоимость или объект относится к облагаемым только на основе кадастровой стоимости по ст. 378.2 НК РФ (административные, торговые, жилые объекты);

- величина стоимости объекта определена.

При этом собственники объектов незавершенного строительства не имеют льгот, освобождающих от уплаты налога, и не пользуются налоговыми вычетами, за исключением льгот и вычетов, установленных муниципальными нормативными актами по месту нахождения объектов.

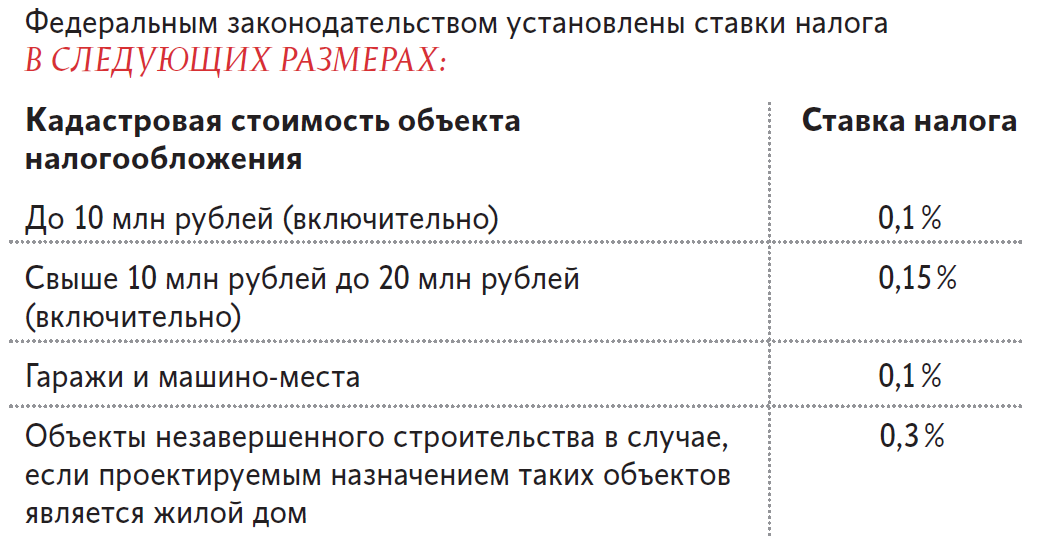

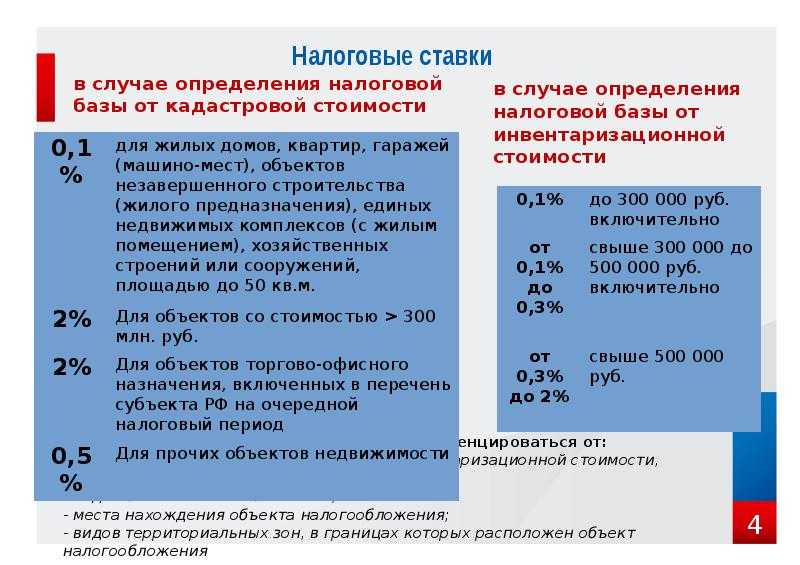

ВАЖНО! С 2021 года налог на имущество будет рассчитываться только по кадастровой стоимости. Ставки налога при расчете на основе кадастровой стоимости зависят от назначения и стоимости незавершенного объекта (п

2 ст. 406 НК РФ):

Ставки налога при расчете на основе кадастровой стоимости зависят от назначения и стоимости незавершенного объекта (п. 2 ст. 406 НК РФ):

- 0,1% — для НЗС жилья (по решению местных властей данная ставка может снижаться до нуля или увеличиваться, но не более чем в 3 раза);

- 2% — для НЗС административных, торговых и дорогих (более 300 млн руб.) объектов;

- 0,5% — для НЗС прочих объектов.

Предельные ставки налога от инвентаризационной стоимости определены только стоимостью объекта (п. 4 ст. 406 НК РФ):

- 0,1% — не более 300 тыс. руб.;

- 0,1–0,3% — от 300 тыс. до 500 тыс. руб.;

- 0,3–2% — более 500 тыс. руб.

У ряда физлиц есть право на льготы по налогу (п. 1 ст. 407 НК РФ). К в частности ним относятся:

- люди, имеющие государственные награды;

- инвалиды;

- участники боевых действий или отслужившие в армии более 20 лет;

- граждане, подвергшиеся воздействию радиации в результате аварий;

- члены семей погибших при исполнении обязанностей военных и госслужащих;

- пенсионеры и предпенсионеры и др.;

- физлица, использующие в личном хозяйстве хозстроения площадью до 50 кв. м.

Административные, торговые и дорогие (более 300 млн руб.) объекты не льготируются (п. 5 ст. 407 НК РФ), а по остальным льгота может быть применена только к одному объекту недвижимости каждого вида по выбору налогоплательщика при наличии документального подтверждения права на нее. Документы на льготу подаются в ИФНС вместе с заявлением о ее предоставлении не позднее 1 ноября года, за который будет рассчитан налог (п. 7 ст. 407 НК РФ).

Льготированию не подлежат также объекты, используемые в предпринимательской деятельности. К НЗС, которое, являясь недостроем, еще не используется в предпринимательских целях, льгота может быть применена. Однако если ИФНС будет выявлен факт такого использования НЗС, то налог на это имущество начислят.

Расчет налога осуществляет ИФНС и высылает уведомление вместе с платежным документом налогоплательщику-физлицу с таким расчетом, чтобы физлицо получило комплект документов на уплату налога не позднее чем за 30 дней до наступления срока платежа (п. 2 ст. 52 НК РФ).

Если на объект НЗС оформлена общая или долевая собственность, то налогоплательщиками будут все его собственники в равных или пропорциональных доле частях соответственно (п. 3 ст. 408 НК РФ).

Если объект возник в течение налогового года, то его кадастровая стоимость для целей налогообложения принимается на дату регистрации в кадастре. В случае выявления ошибки в кадастровой стоимости пересчет налога делается с периода такой ошибки. При спорной кадастровой стоимости изменения налога учитываются начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 2 ст. 403 НК РФ).

Если право собственности на объект существует неполный год, то расчет делается с учетом коэффициента, снижающего налог в пропорции к количеству полных месяцев фактического нахождения в собственности. При этом полным месяцем считается тот, в котором право собственности возникло до 15 числа или прекратилось после 15 числа (п. 5 ст. 408 НК РФ).

Так же, с учетом количества месяцев фактического наличия права на собственность, учитывается льгота по налогу. При этом месяцы возникновения и исчезновения права на льготу считаются полными (п. 6 ст. 408 НК РФ).

Если налогоплательщик, имеющий НЗС в собственности, не получил уведомления ИФНС на уплату налога, и они ни разу ему не приходили, ему необходимо проинформировать налоговую инспекцию о наличии объекта налогообложения (п. 2.1 ст. 23 НК РФ).

Алгоритм расчета налога на имущество

Для расчета имущественного налога можно воспользоваться несложным порядком действий:

- нахождение объектов для налогообложения,

- проверка наличия льгот на имущество,

- определение налоговой базы,

- определение ставки для расчета налога.

- расчет величины налога, которая будет удержана в пользу бюджета.

Какие именно объекты попадают в раздел налогообложения:

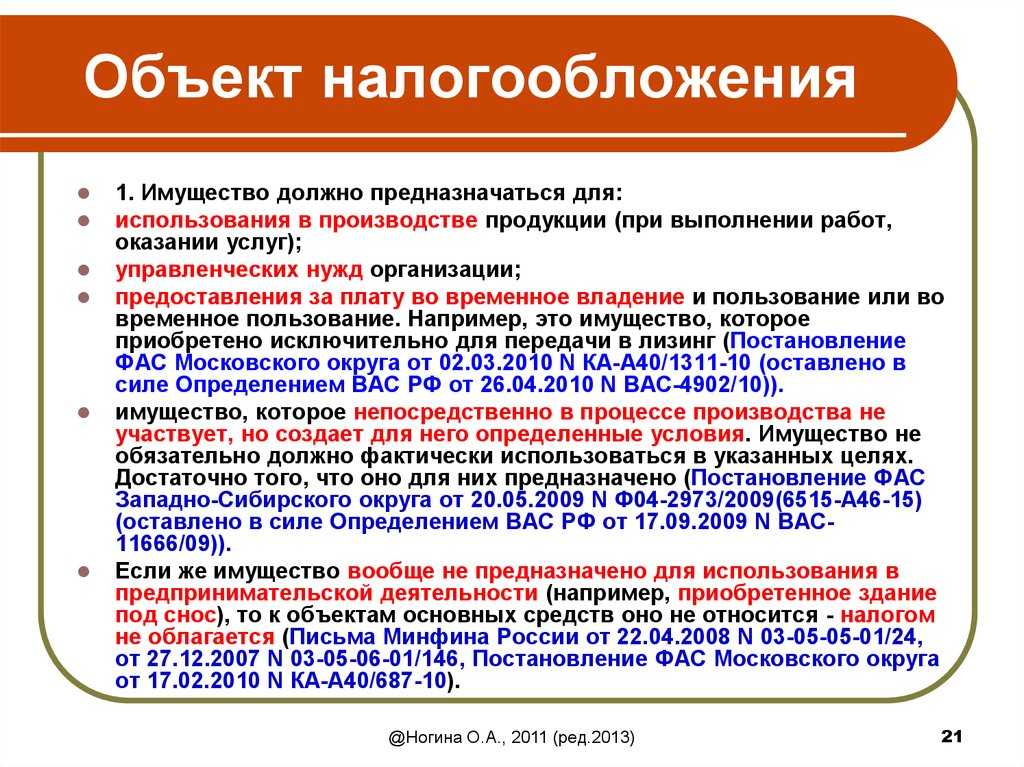

Все ОС любой российской компании и отраженные в бухгалтерском учете, как основные фонды. В это число входят объекты, переданные на временное использование, управление на доверии, в распоряжение и для совместной деятельности.

Главное правило для определения налоговой базы:

- среднестатистическая стоимость всех средств за год;

- среднестатистическая стоимость ОС за календарный год (налоговый период).

Формула для нахождения средней стоимости основных фондов для подотчетного периода:

Среднее денежное выражение ОС за налоговый срок =

(Объем ОС на 1-ое число подотчетного периода + Размер ОС на 1-ый день каждого месяца в подотчетном периоде + Объем ОС на 1-ый день месяца, следующим за отчетным периодом) / (число месяцев в отчетном периоде + 1)

Расчет среднегодовой стоимости всего имущества можно вычислить по следующей формуле:

Средний годовой вес основных средств в подотчетном периоде =

(Объем основных средств в начале подотчетного периода + Объем основных средств на 1-ое число каждого подотчетного месяца + Размер всех ОС на 31 число 12 месяца) / (число месяцев подотчетного периода + 1)

При вычислении учитывайте также то, что стоимость везде берется остаточная и вычисляется таким методом:

Остаточная стоимость ОС = первоначальная стоимость – амортизация

При определении такой стоимости к вниманию нужно брать все события отчетного периода, которые отражались на цене имущества вплоть до 31 декабря включительно.

Объекты незавершенного строительства: надо ли платить налог?

Часто у людей возникает вопрос, нужно ли платить налог за объект незавершенного строительства – ведь по сути объекта недвижимости еще нет.

Именно на этот вопрос нам предстоит ответить в этой статье.

1. Что такое объекты незавершенного строительства (ОНЗС)?

Для начала разберемся, что же такое объекты незавершенного строительства (ОНЗС)?

Объекты незавершенного строительства – это те объекты, по которым не закончены строительные работы.

К таким объектам относят:

- законсервированную стройку;

- стройку на этапе приостановки;

- полностью остановленную стройку;

- готовый объект, проходящий проверку безопасности и соответствие техническим параметрам.

Такой объект может также находиться в стадии опытной эксплуатации.

Такая необходимость может возникнуть, к примеру, если нет возможности в настоящее время достроить объект, а нужно под его залог взять кредит в банке. Может возникнуть ситуация, когда есть необходимость передать права на недостроенный объект ОНЗС по гражданско-правовой сделке, тогда государственная регистрация права на такой объект является обязательной.

Статья 40 Закона РФ от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» (далее – Закон о регистрации) устанавливает особенности государственной регистрации права на объекты незавершенного строительства.

Объект незавершенного строительства рассматривается в виде недвижимого имущества наряду со зданиями и строениями.

Обязанность по уплате налога возникает, если в субъекте РФ, на территории которого расположено такое имущество, введен порядок уплаты налога исходя из кадастровой стоимости имущества. С 2021 г.

для исчисления налога на имущество физических лиц, кроме Севастополя, применяется только кадастровая стоимость (ч. 3 ст. 5 Закона от 04.10.

2014 № 284-ФЗ; Информация ФНС России “Завершился переход к исчислению налога на имущество физлиц исходя из кадастровой стоимости”). Порядок оплаты устанавливается местными властями.

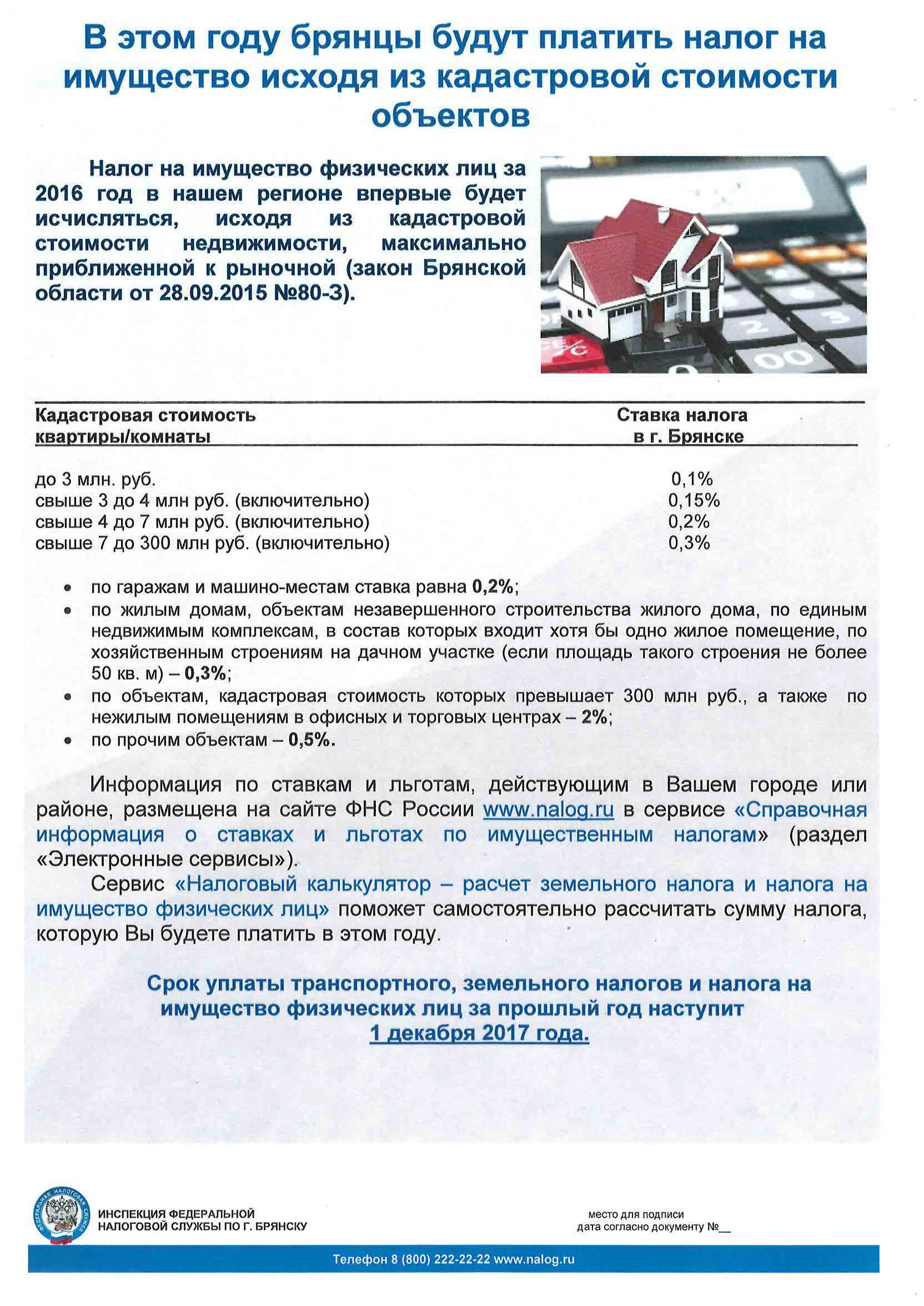

Кадастровая стоимость определяется исходя из государственной кадастровой оценки. Как для готовых зданий, так и для недостроенных обычно кадастровая стоимость меньше рыночной.

Налоговая ставка не недостроенный объект

Каждый регион сам устанавливает размер налоговой ставки.

Для физических лиц при исчислении на основании кадастровой стоимости предельные ставки налога определены статьёй 406 НК РФ:

- 0,1% для жилых построек;

- 2% для административных, торговых объектов и объектов стоимостью более 300 тысяч рублей;

- 0,5% для остальных объектов.

Порядок и срок уплаты налога на объект незавершенного строительства

Налоговый орган направляет уведомление на основании которого должен быть уплачен налог по месту нахождения недостроенного объекта. Налоговый орган не направляет уведомление, если общая сумма имущественных налогов составляет менее 100 рублей.

4. Существуют ли льготы на уплату налога по объекту незавершенного строительства?

Несмотря на то, что имущественный налог в некоторых случаях действительно можно оплатить по льготной ставке, недостроенных объектов это не касается.

В соответствии со ст. 407 НК РФ собственники данных объектов не имеют льгот, освобождающих их от уплаты налога. Также они не могут воспользоваться налоговыми вычетами, за исключением льгот и вычетов, установленных муниципальными нормативными актами по месту нахождения объектов налогообложения (п. 7 ст. 403 НК РФ).

Получить льготу можно будет только после завершения строительства и оформления постройки как полноценного объекта недвижимости.

Налог на имущество по НЗС для юрлиц

Объекты НЗС, находящиеся в распоряжении юрлиц, не являются предметом обложения налогом на имущество, если они не готовы для использования в процессе производства. Факт готовности определяет само юрлицо. Однако это не означает, что объект НЗС можно сколь угодно долго держать в стадии незавершенного.

Особенно опасен в этом отношении этап опытной эксплуатации. Если на этом этапе не осуществляется необходимая доработка объекта (не продолжают вкладываться средства в доведение его технических характеристик до проектных), а в производстве продукции он систематически участвует, то безопаснее ввести его в состав основных средств и обложить налогом на имущество. В противном случае ИФНС может признать его объектом налогообложения, и суд с ней согласится (постановление Арбитражного суда Уральского округа от 12.03.2015 № Ф09-9720/14).

Объекты, которые юрлицо строит самостоятельно, привлекая для этого заемные средства, будут иметь разную стоимость в бухгалтерском и налоговом учете в связи с разным учетом процентов

Важно сохранить эту разницу при вводе объекта в эксплуатацию. Обе стоимости по-своему важны: налоговая — для расчета амортизации, которая учтется при определении налога на прибыль, а бухгалтерская — для расчета налога на имущество, если не появится обязанности считать этот налог от кадастровой стоимости

О том, когда возникает обязанность по расчету налога от кадастровой стоимости, читайте в статье «По каким объектам недвижимости налоговая база рассчитывается, исходя из кадастровой стоимости?».

Продажа незавершённого строительства

Чтобы продать недвижимость, к которой причисляется и недострой, нужно, чтобы право собственности на ОНС было зарегистрировано в Росреестре. На сегодня отпала надобность в оформлении свидетельств о праве, поэтому их больше не выдают. Полноценная замена свидетельству – выписка из ЕГРП.

Чтобы продать недвижимость, к которой причисляется и недострой, нужно, чтобы право собственности на ОНС было зарегистрировано в Росреестре. На сегодня отпала надобность в оформлении свидетельств о праве, поэтому их больше не выдают. Полноценная замена свидетельству – выписка из ЕГРП.

Продажа произойдёт на основании договора купли-продажи недвижимости, составленного по общим правилам. Если недострой продаётся вместе с участком, то можно составить один договор: купли-продажи участка и ОНС. Образец договора (с актом) смотрите здесь.

Регистрация сделки проходит либо в местном отделении Росреестра, либо в МФЦ. Госпошлина за переход прав – 2000 рублей. Регистратору нужно представить только паспорта и договор купли-продажи. Он распечатает заявление, вы с покупателем его подпишете и получите расписку. По расписке покупатель получит выписку из ЕГРП на его имя.

Расчет налога

Расчет налога с имущества организаций (налогооблагаемой базы) налогоплательщиком производится самостоятельно.

В налогооблагаемую базу для исчисления налога включается все недвижимое имущество и объекты движимого имущества, принятые к учету в составе ОС до 2013 года.

Движимое имущество будет учитываться в базе для расчета налога до момента полной амортизации или выбытия. Объекты движимого имущества принятые к учету с 1 января 2013 г. в базе для начисления налога на имущество предприятий не учитываются.

Расчет суммы налога на имущество производится, отталкиваясь от средней стоимости имущества (ОС) за отчетный период.

Если в 2013 году на балансе предприятия объектов недвижимости нет, а числится лишь движимое имущество, принятое к учету с начала 2013 года, то такое имущество в расчет и отчет не включается, сам отчет не сдается, так как обязанности по уплате имущественного налога не возникает.

За разъяснениями по вопросам расчета и учета налогообложения имущества обращайтесь в специализированные организации. Квалифицированные сотрудники ответят на возникшие вопросы, помогут с выбором метода учета.

Не нашли ответ? Задайте свой вопрос юристам

Бухгалтерское отражение налога на имущество в учете осуществляется в зависимости от вида деятельности:

- имущественный налог учитывается как прочий расход на 91 счете;

- налог на имущество включается в состав издержек на затратные счета 20, 23, 25, 26, 44;

- для расчета налоговой базы берется остаточная стоимость ОС;

- сумма налога копится по кредиту 68 счета.

Имущество предприятий — источник формирования активов и благополучия любого субъекта хозяйственной деятельности. Однако надо помнить, что имущество является предметом налоговой нагрузки.

В частности, основные средства подлежат обложению налогом на имущество.

Аргументы МНС России по установлению новой ставки налога на земли, занятые недостроенными домами

До сих пор норма ч.5 ст.8 Закона РФ «О плате за землю» распространялась и на те частные земли, строительство на которых еще не завершено. Неожиданно МНС России решило ч.5 ст.8 данного Закона переосмыслить, обосновывая изменения ошибкой при исчислении налога.

Как указано выше, скрытый смысл действий налоговиков понятен: таким способом министерство надеется выявить и «наказать» граждан, уклоняющихся от уплаты другого налога — налога на имущество (получив участок под индивидуальное строительство, граждане ведут его десятилетиями, при этом дома намеренно не доводятся до готовности. А согласно Закону пока дом не сдан в эксплуатацию, он не существует как объект налогообложения).

МНС России придерживается следующих доводов, позволяющих иначе трактовать норму ч.5 ст.8 Закона РФ «О плате за землю».

Недостроенные дома на участках, выделенных под индивидуальное жилищное строительство, жилым фондом не являются, и поэтому налог с таких земель следует взимать в полном объеме. По окончании строительства дома налог на землю уменьшится до 3%. А до тех пор пока жилье не готово, земля, на которой оно стоит, не считается занятой жилым фондом.

Следует обратить внимание на юридическую безграмотность обоснования: «льгота по земельному налогу предоставляется только тем гражданам и юридическим лицам, которые уже построили и сдали в эксплуатацию жилые дома. Вместе с актом приемки в эксплуатацию жилого дома изменяется и правовой режим земельного участка: именно с этого момента он становится участком, занятым жилищным фондом, и на него распространяется налоговая ставка в размере 3%, а до этого земельный участок имеет другой правовой режим»

Возникает правомерный вопрос: как документально будет отражаться изменение правового режима земельного участка после приемки дома в эксплуатацию?

По мнению МНС России, недостроенный дом, фундамент или сарай к жилищному фонду не относятся. На основании ст.4 Жилищного кодекса РСФСР, утвержденного ВС РСФСР 24.06.1983 (в ред. от 25.07.2002), жилищный фонд, для которого законодательством о плате на землю предусмотрена пониженная ставка земельного налога, образуют жилые дома, а также жилые помещения в других строениях. По смыслу закона, незавершенное жилищное строительство в состав жилищного фонда не входит. В соответствии с Положением о государственном учете жилищного фонда в Российской Федерации, утвержденным Постановлением Правительства РФ от 13.10.1997 N 1301 «О государственном учете жилищного фонда в Российской Федерации», вновь построенные жилые строения включаются в состав жилищного фонда органами технического учета.

Кроме того, по окончании строительства владелец жилого строения в соответствии со ст.219 ГК РФ должен зарегистрировать право собственности на вновь созданное недвижимое имущество. Законом РФ «О плате за землю» не предусмотрено применение льготных ставок земельного налога на земли, предоставленные организациям и гражданам для строительства жилья, по основанию возникновения в будущем жилого дома (жилого фонда).

Таким образом, МНС России придерживается позиции, согласно которой за земельные участки, предоставленные гражданам для строительства жилого дома, до момента окончания строительства и приема в эксплуатацию земельный налог должен взиматься по полным налоговым ставкам, установленным для данной территории населенного пункта.

Более того, в соответствии со ст.17 Закона РФ «О плате за землю» пересмотр неправильно произведенного налогообложения допускается не более чем за три предшествующих года. При этом МНС России апеллирует ссылками на следующие нормы законодательства:

- статьи 1, 15 Закона РФ «О плате за землю», согласно которым использование земли в Российской Федерации является платным и основанием для установления налога на землю является документ, удостоверяющий право собственности, владения и пользования земельным участком;

- статья 21 Закона РФ «Об основах налоговой системы в Российской Федерации», ст.15 Налогового кодекса РФ, согласно которым налог на землю является местным налогом и конкретные ставки этого налога определяются законодательными актами городов и административно — территориальных образований.

4. Существуют ли льготы на уплату налога по объекту незавершенного строительства?

Несмотря на то, что имущественный налог в некоторых случаях действительно можно оплатить по льготной ставке, недостроенных объектов это не касается.

В соответствии со ст. 407 НК РФ собственники данных объектов не имеют льгот, освобождающих их от уплаты налога. Также они не могут воспользоваться налоговыми вычетами, за исключением льгот и вычетов, установленных муниципальными нормативными актами по месту нахождения объектов налогообложения (п. 7 ст. 403 НК РФ).

Получить льготу можно будет только после завершения строительства и оформления постройки как полноценного объекта недвижимости.

Налог на недвижимость с 1 января 2021 года

Сферу недвижимости не обошли экономические реформы. Тестирование инновационных технологий началось еще в 2021 году. Если раньше для расчета налога на имущество применялась инвентаризационная оценочная стоимость недвижимости, то уже весной 2021 года стали появляться расчеты по новым правилам. В 2021 год россияне вошли с тем осознанием, что ближе к осени они получат налоговые уведомления по новым правилам. Какой налог на недвижимость придется платить с 1 января 2021 года – об этом пойдет речь.

Если до реформы при расчете налога на имущество применялась инвентаризационная стоимость вторичного жилья, то после нее в расчет стала браться кадастровая. Первые этапы реформирования сопровождались значительным расхождением между этими показателями, что существенно влияло на налогооблагаемую базу и, соответственно, вызывало недовольство налогоплательщиков.

Ответы на распространенные вопросы

Вопрос №1: Как мне заплатить налог на недостроенный частный дом, если на него оформлена общая собственность, и доли владельцев не определены?

ОтветПри оформлении недостроенного здания в общее владение, налог на него платится всеми владельцами в равных частях.

Вопрос №2: Я купил квартиру в здании, строительство которого еще не закончено. Нужно ли облагать ее налогом?

ОтветНет, в данной ситуации налоговых обязательств не возникает, так как объект не прошел регистрацию в Росреестре, и он официально не оформлен в собственность.

Вопрос №3: Если налог на недостроенный дом уплачивать не нужно, когда он не оформлен в собственность, то выгоднее будет не делать этого до конца строительства. Может ли потребоваться оформить право владения на незаконченную постройку?

ОтветБывают случаи, когда приходится оформлять право собственности на недостройку:

- когда понадобилось продать сооружение;

- когда нужно оформить завещание на него;

- когда у участника долевого строительства возникнет нужда в отстаивании своих прав в случае, если процесс застройки будет слишком затянут, или если разорятся застройщик или подрядчик.

Налог на имущество объекта незавершенного строительства для организаций

Незаконченные постройки, которыми владеют организации, налогом на имущество не облагаются в случае, когда они еще не стали пригодными для участия в производственном процессе предприятия. Определением того, можно ли вводить недвижимость в эксплуатацию, юридическое лицо занимается самостоятельно. Но не стоит думать, что можно избежать уплаты имущественного налога, оставляя объект в стадии завершения на протяжении слишком долгого периода времени.

Сооружения, строящиеся организациями своими силами с привлечением заемных денег, будут оценены по-разному с точки зрения бухгалтерского и налогового учета из-за неодинакового учета процентов по займам. Нужно позаботиться о том, чтобы сохранить это различие в момент ввода постройки в эксплуатацию. И первая и вторая стоимость являются значимыми:

- цена, определенная с целью налогообложения, будет иметь значение при вычислении затрат на амортизацию (пригодится в дальнейшем для учета налога на прибыль);

- цена, обозначенная бухгалтером, будет играть роль при вычислении имущественного налога (если только его не придется рассчитывать на основании кадастровой стоимости).

Как уже было сказано, этап опытной эксплуатации также не считается за использования объектов в ходе производства, однако слишком затягивать этот процесс не безопасно – можно получить претензии со стороны налоговых органов. Чтобы проблем не возникало, нужно периодически доказывать, что на данном этапе завершения строительства продолжают осуществляться вложения денег с целью довести сооружение до максимальной схожести с проектными решениями по тех. характеристикам.

При этом лучше, чтобы постройка не участвовала в работе организации. Если же она эксплуатируется, придется обозначить ее в балансе как основное средство и облагать ее налогом, потому что ФНС будет признана правой в ходе судебного разбирательства, если после выявления нарушений решит отстаивать свою правоту в суде.

Льготы по налогу на недостроенное сооружение

Льготы по такому виду имущества не утверждены федеральными законодательными актами, все зависит от региональных нормативных актов. По имущественному налогу можно оформить льготу, если гражданин имеет законные на то основания, однако в отношении особо дорогостоящих объектов (от трехсот миллионов рублей) льготы применяться не могут. На все прочие недостроенные постройки льгота назначается только по одному объекту каждого вида по заполнении заявления в ФНС и предъявлении соответствующих документов. Обратиться в налоговую службу следует до 1 ноября отчетного года.

Также не получится оформить льготу на недостроенные сооружения, принадлежащих индивидуальным предпринимателям, если только ИП не сможет доказать ФНС, что он еще не в состоянии ими пользоваться в производственном процессе по причине незавершенности строительства. Но если налоговые органы заподозрят, что недвижимость, пускай и недостроенная, каким-то образом пригождается в работе предприятия, налог будет начислен.

Объекты незавершенного строительства делить на самостоятельные объекты недвижимости нельзя.

Пока не завершено строительство, нельзя образовывать другие объекты недвижимости – помещения, квартиры.

Иными словами, законсервировать стройку, чтобы продать здание по частям, не получится.

До ввода в эксплуатацию незавершенный объект можно продать только целиком.

На этом пока всё.

Обратите внимание. Для строительства индивидуального жилого дома не нужно получать разрешение на строительство

Для строительства индивидуального жилого дома не нужно получать разрешение на строительство.

С 04 августа 2018 года вместо получения разрешения на строительство подают Уведомление о начале строительства.

Если не подать уведомление, то строительство будет незаконным. Построенный дом признают самовольной постройкой, подлежащей сносу.

Сформируйте уведомление о начале строительства за 3 минуты.

Онлайн сервис выдаст готовое уведомление и пошаговую инструкцию.

Уведомление о начале строительства и инструкция избавят от незаконного строительства ИЖС.

Желаю успешного завершения стройки и достойной жизни на своей земле.

Размер

Налоговая база для расчета налога определяется по следующей формуле НБ=КС-НБ, в которой:

- НБ – налоговая база;

- КС – кадастровая стоимость на начало года;

- НВ – вычеты налога.

В срок до 2020 года предполагается полный переход при расчете налога на кадастровую стоимость. До этого момента допустим расчет по инвентаризационной стоимости объекта.

Граждане должны перечислять имущественный налог в бюджет в случае если выполняются следующие условия:

- Объект принадлежит гражданину по праву собственности.

- Известна его стоимость.

- На региональном уровне утверждена налоговая база (на основании кадастровой или инвентаризационной стоимости).

Есть некоторые особые случаи расчета налога:

- В случае если неоконченный объект строительства был принят не с начала года, то будет принята та кадастровая стоимость, которая указана в кадастре при регистрации.

- Если была замечена ошибка при кадастровой оценке неоконченного строительства, то размер данного налога будет пересчитан с момента обнаружения погрешности.

- Если удалось оспорить кадастровую стоимость объекта, то все корректировки будут учтены со времени подачи требований по изменению цены. Однако не раньше, чем будут внесены изменения в кадастр.

Установка налоговой ставки по имущественным сбором является привилегией местных органов власти. Именно поэтому в одном регионе размер данного налога может существенно отличаться от другого.

При этом максимальный размер контролируется со стороны государства. Данный момент описан подробней в статье 406 НК.

Каждый регион имеет право увеличить минимальный размер ставки, но не больше чем в три раза. Для примера в большинстве регионов налог при строительстве составляет 0,1% от кадастровой цены рассматриваемой собственности, то в столице данный налог составляет 0,3% от кадастровой стоимости аналогичного объекта.