- В каких случаях налоговики могут затребовать пояснения?

- Техническая ошибка

- Расхождение между декларацией 3-НДФЛ и справкой 2-НДФЛ

- Несоответствие представленных справок среднесписочной численности работников

- Новый порядок представления пояснений и документов со 02.06.2016 года

- Ответ на требование ФНС

- Почему налоговая просит пояснительные?

- Как правильно составить пояснительное письмо

- Как сформировать расчет

- 1. Начинаем заполнение с титульного листа

- 2. Заполняем раздел 1

- 3. Переходим к заполнению раздела 2

- 4. Заполнение справки

- ФНС: штрафовать за 6-НДФЛ и 2-НДФЛ будем так (комментарий к новому Письму налогового ведомства. Комментарий к Письму ФНС России от 09.08.2016 N ГД-4-11/14515) (Шаронова Е.А.)

- Корректировка в расчёте по 6-НДФЛ

- В каких случаях составляются пояснения в налоговую по 6-НДФЛ

- Когда заполняется строка 080 в 6 ндфл – Предприятие Инфо

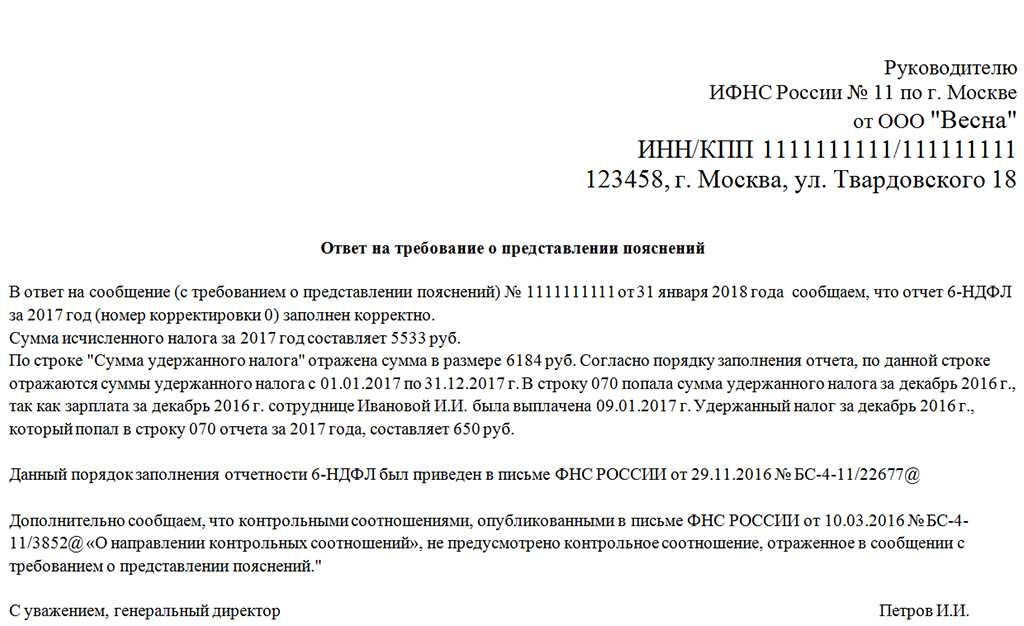

- Как заполнить строку 080 в 6-НДФЛ

- Когда придется писать пояснения к 6 НДФЛ

- Почему налоговики запросят пояснения по 6 НДФЛ

- Что такое «информационное письмо из налоговой инспекции»?

В каких случаях налоговики могут затребовать пояснения?

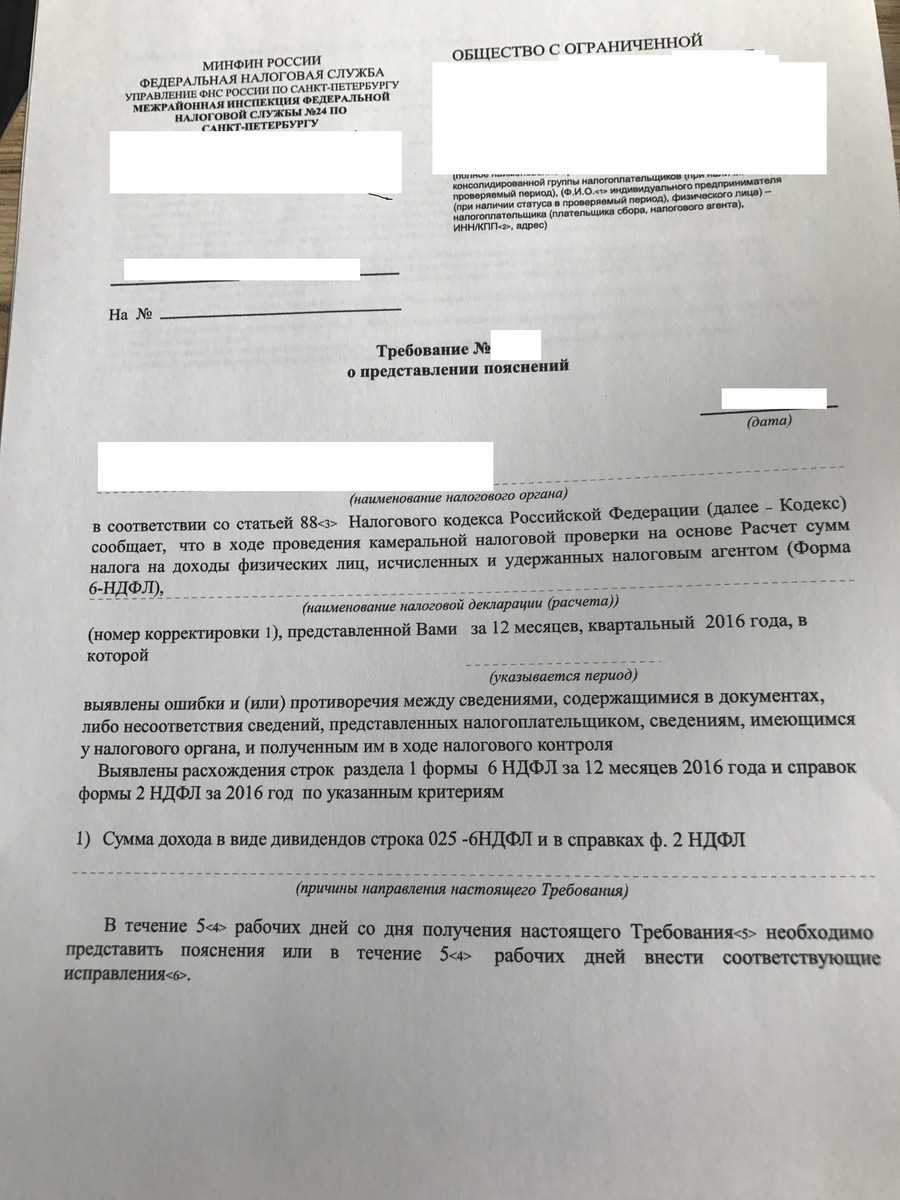

Согласно утвержденной форме требований о направлении пояснений (форма принята приказом ФНС № ММВ-7-2/189@ от 08.05.2015 г.) случаи, когда истребуются пояснения предусмотрены в следующих статьях кодекса: ст. 88 — проведение налоговой проверки (камеральной), ст. 105.29 — проведение налогового мониторинга, ст. 25.14 — при участии в иностранных компаниях.

Однако на практике требования приходят о представлении пояснения в налоговую по НДФЛ (образец таких пояснений для разных случаев мы приведем ниже) по многим другим поводам. В таких случаях представление пояснений не является обязанностью налогоплательщика. Вместе с тем, рекомендуется их направить. Ведь не получив удовлетворительных разъяснений, налоговики придут с выездной проверкой.

Если же все-таки пояснения не представлены, то следует иметь ввиду, что оснований для административной ответственности в таком случае нет. В подтверждение этому даны разъяснения ФНС России, согласно которым могут начать дело по ст. 19.4 КоАП РФ, но только не за отказ от дачи пояснений, а за невыполнение другого требования — неявку для дачи пояснений. То есть явиться нужно обязательно, а пояснения давать — нет.

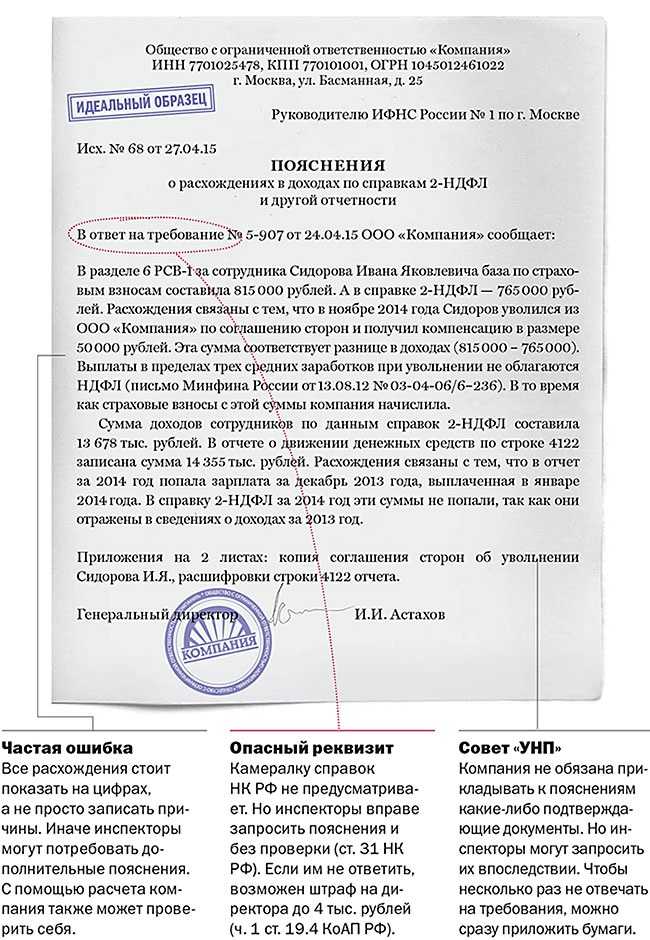

Техническая ошибка

Поводом для таких требований могут стать причины самого разного характера. Зачастую это происходит после предоставления в налоговую справок 2-НДФЛ, после изучения которых инспекторы устанавливают несоответствия в размере полученных работниками доходов и перечисленных в казну подоходных налогов.

Если такие несоответствия произошли в результате технической ошибки, то можно представить следующие пояснения.

Пояснения о технической ошибке730 downloads

Расхождение между декларацией 3-НДФЛ и справкой 2-НДФЛ

Несоответствие может возникнуть и по причине расхождений между справкой о доходе и декларацией 3-НДФЛ, составленной и поданной самим сотрудником. Декларацию 3-НДФЛ работники подают для того чтобы воспользоваться вычетом. Получив декларацию от работника с иным размером доходов за тот же период, что и в справке, налоговиков безусловно заинтересует причины расхождений. Ведь если компания сообщает, что у работника такой-то доход, с этого дохода удержан подоходный налог, а работник в декларации представляет сведения о другом размере доходов, то возникает вопрос, откуда такое несоответствие. Не получает ли работник компании «серую зарплату», налоги с которой не удерживаются и не платятся.

Если причина не в этом, а сведения, представленные фирмой соответствуют действительности, то ей нечего беспокоиться. Достаточно подготовить пояснения и указать, что поданные сведения достоверны, а причины указания работником в декларации иных доходов организации не известны.

Пояснения о несоответствии доходов529 downloads

Несоответствие представленных справок среднесписочной численности работников

Компании ежегодно подают сведения ССЧ (среднесписочная численность). Если при проверке справок 2-НДФЛ у налоговиков количество представленных справок разойдется с количеством персонала фирмы по ССЧ, то они потребуют пояснений. В зависимости от причины такого несоответствия пояснения в налоговую могут быть представлены разные.

Если ошибка в ССЧ, в налоговую следует направить пояснения об этом, приложив уточненные сведения о ССЧ.

Если сведения о ССЧ были поданы правильно, но по ошибке не были направлены справки о каких-то работниках, то их нужно представить.

Пояснения о численности603 downloads

Новый порядок представления пояснений и документов со 02.06.2016 года

С 01.01.2017 года за не представление пояснений, истребуемых по 88 статье НК (ч. 3) по ошибкам, выявленным при камеральных проверках, могут оштрафовать на 5 тыс. руб., а за повторное нарушение — на 20 тыс. руб.

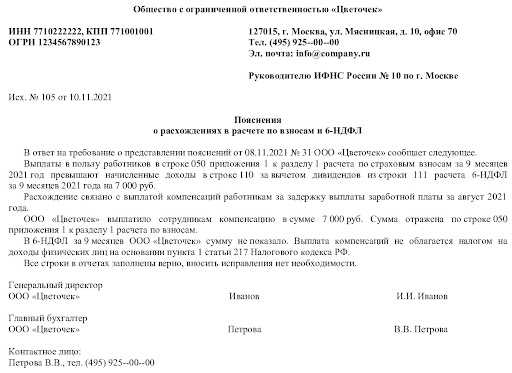

Ответ на требование ФНС

Самое главное – не паниковать. Писать пояснения налоговой совсем не страшно, но я хочу дать несколько рекомендаций, которых придерживаюсь сама:

- Не давать лишнюю информацию. Ответ лаконичный, в общих чертах без конкретики. Захотят – попросят уточнение. Почему так – требования иногда носят чисто формальный характер и инспектору достаточно получить ответ в принципе.

- Не понимаешь – позвони. Проверяешь отчеты – вроде все в порядке, чего от тебя хотят, не ясно, показатели в норме, расхождений нет. В требовании указывается номер исполнителя, свяжитесь и узнайте, что имел в виду инспектор. Возможно, требование отправлено по ошибке (у меня такое бывало).

К сожалению, не всегда удается дозвониться, тогда попытайтесь отправить в ответ на требование запрос об уточнении или просто укажите, что расхождений не обнаружено.

Еще один вариант – отчеты «замылили глаз», и вы не замечаете ошибку, так что не торопитесь обвинять ФНС.

Прикладывать строго те документы, которые запрашивают. Если написано – приложить договор аренды, решение о дивидендах, то их и отсылаем. Когда указана более размытая формулировка, к примеру, «подтверждающие документы», выбирайте, что вы готовы отослать в качестве основания (возвращаясь к первому правилу – по минимуму).

Не игнорировать требование

Здорово было бы забиться в уголок и забыть про «страшное» письмо, но отсутствие ответа грозит блокировкой счета, пристальным вниманием к компании, даже включением в график выездной проверки (при регулярном игноре).

Если отсутствуют документы – тяните время. Подтверждайте получение впритык к сроку, просите отсрочки, отправляя часть документов, сообщите об отсутствии ответственного сотрудника (кадровика, главбуха, руководителя) и наличия пароля на компьютере с данными.

Напишите, что в связи с болезнью, нахождением в отпуске заграницей (нет связи) и т.п. невозможно связаться с человеком и получить доступ. Конечно, врать не нужно, но если причины реальные, почему нет?

Напоследок несколько вариантов формулировок ответов (конечно, нужно указать собственные данные).

Все письма обычно начинаются с фразы «В ответ на требование № … от … сообщаем, что…» (номер требования по ТКС и номер в самом письме ФНС не совпадают, я пишу номер из текста требования):

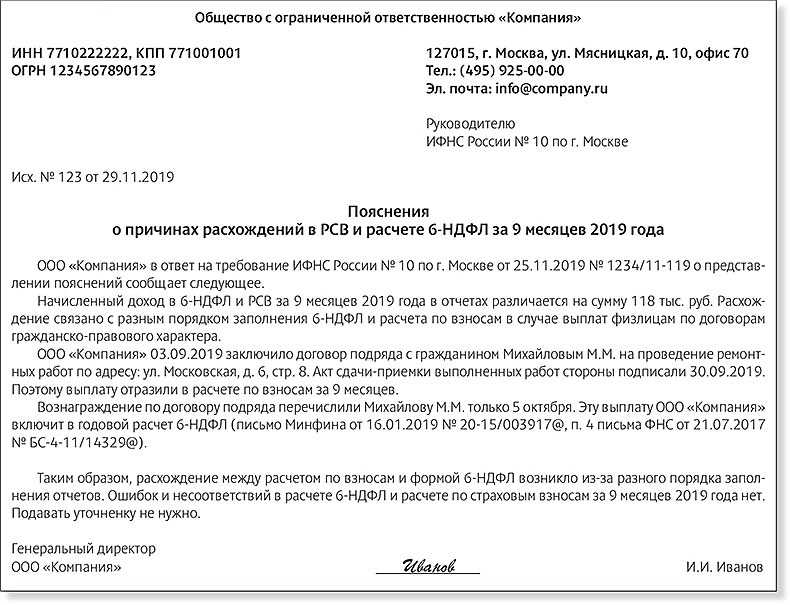

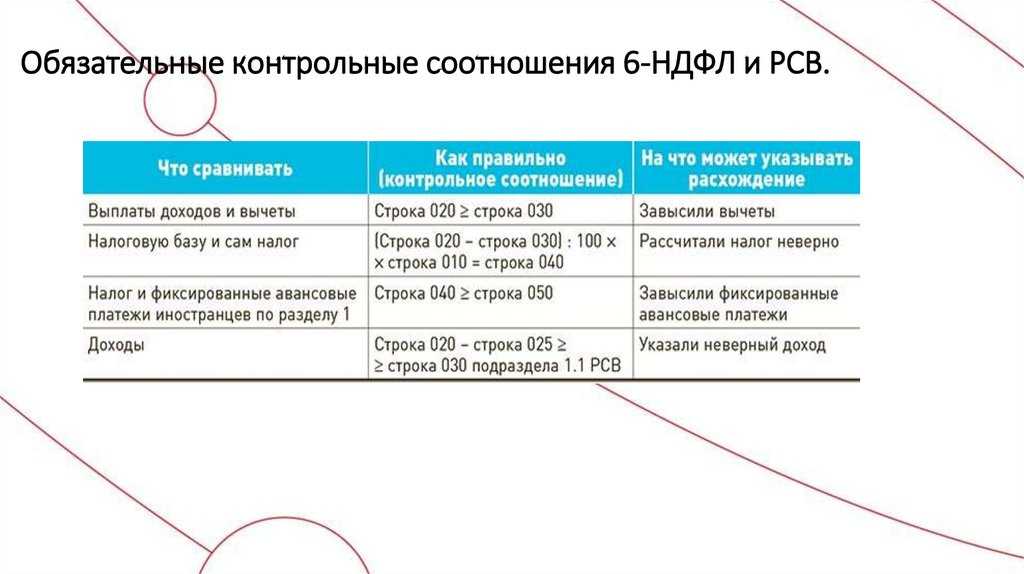

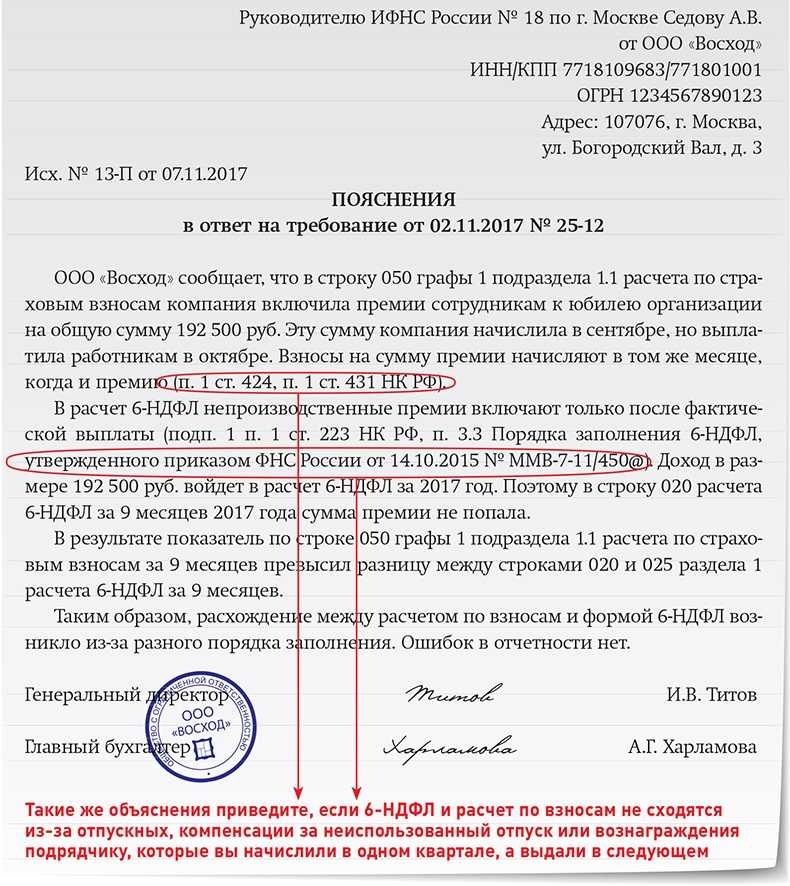

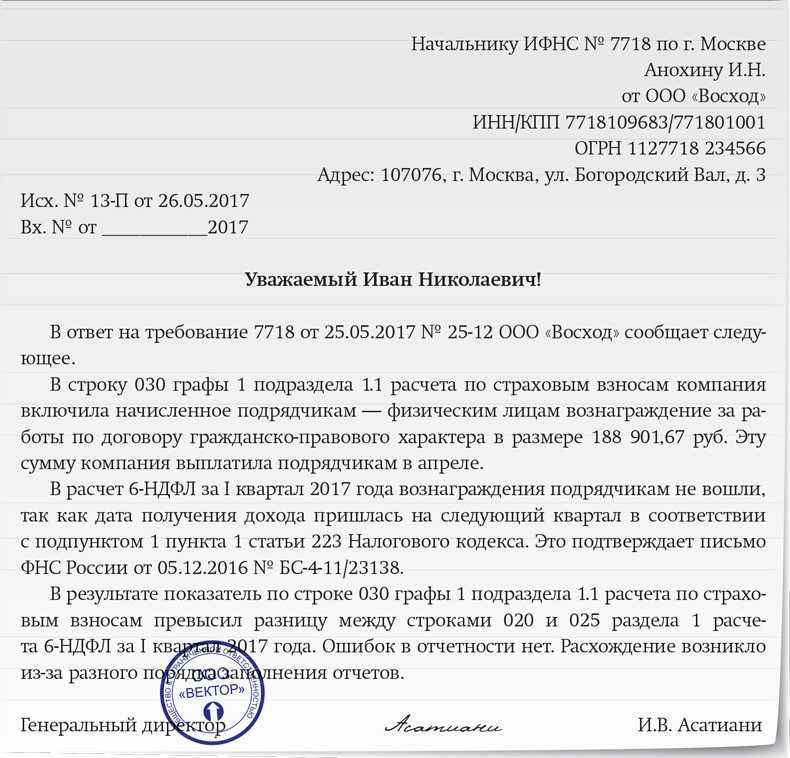

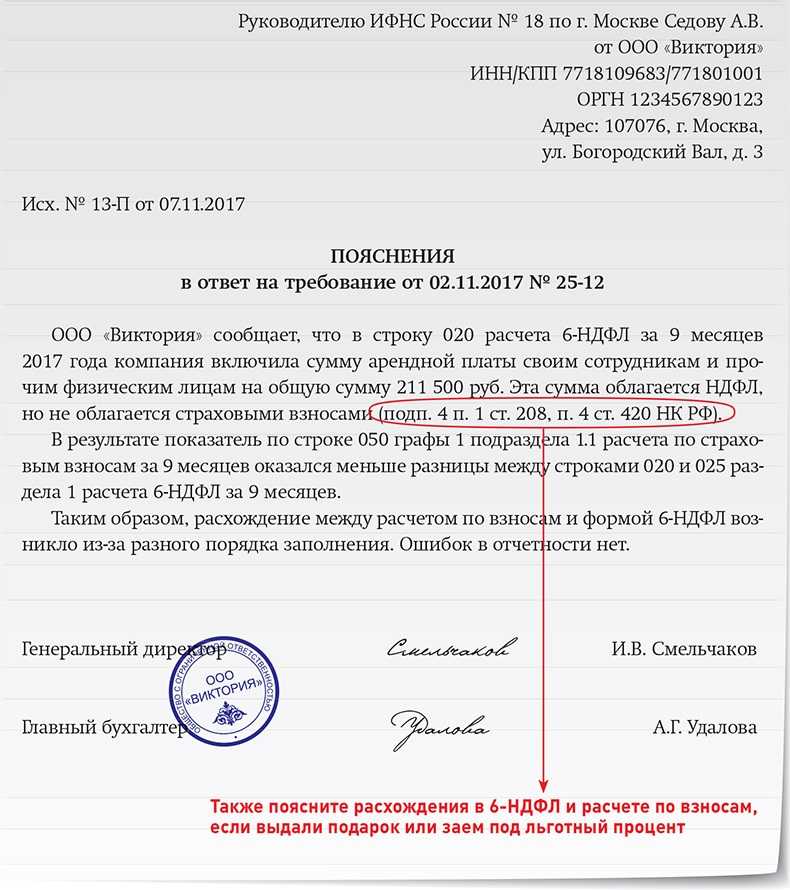

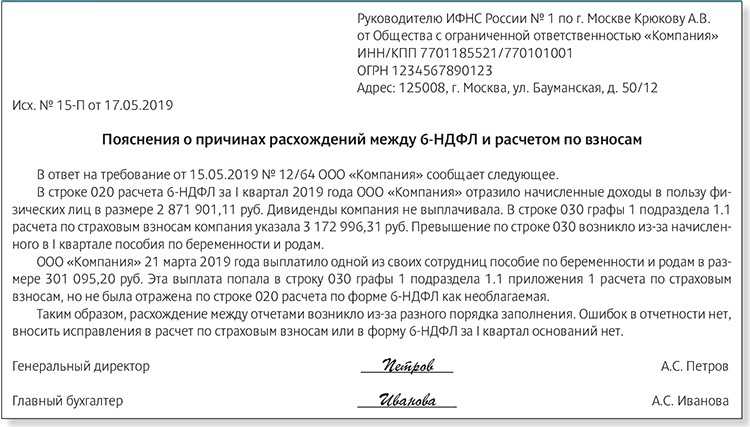

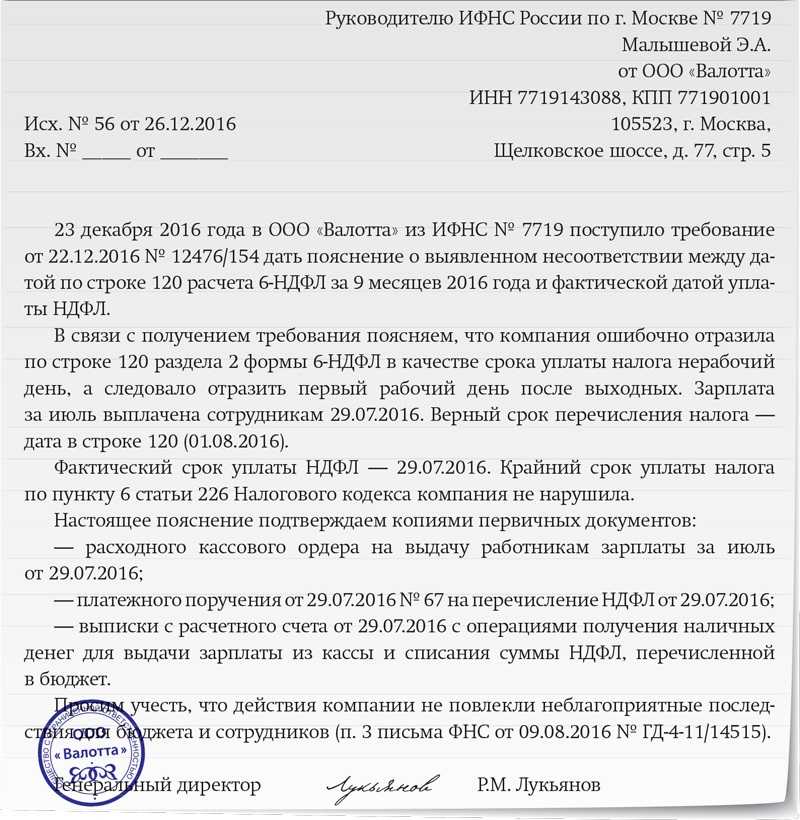

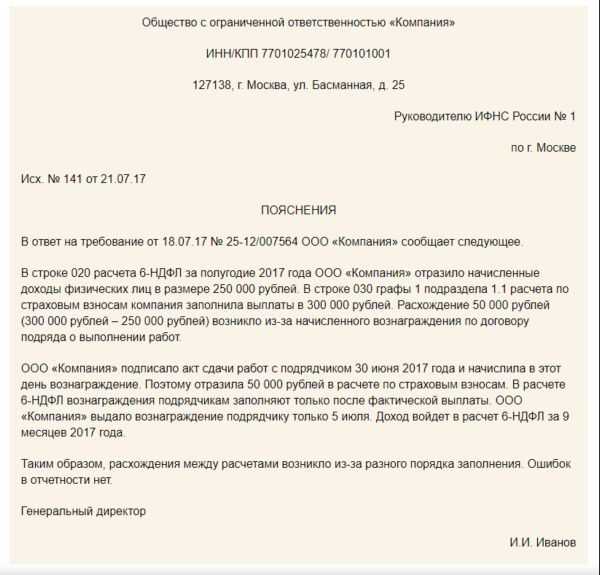

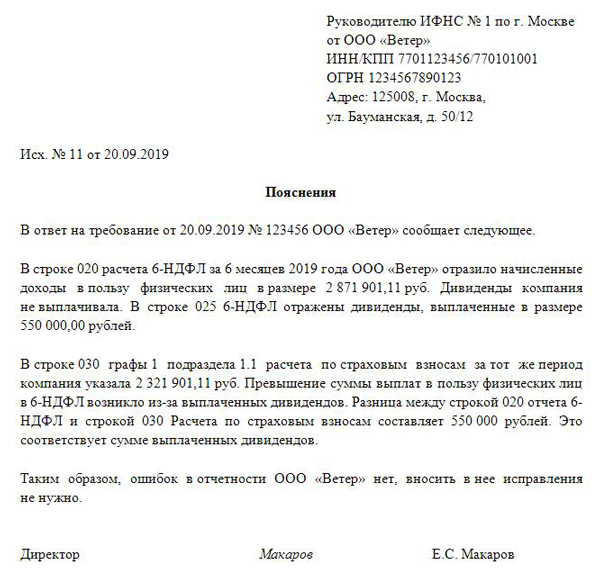

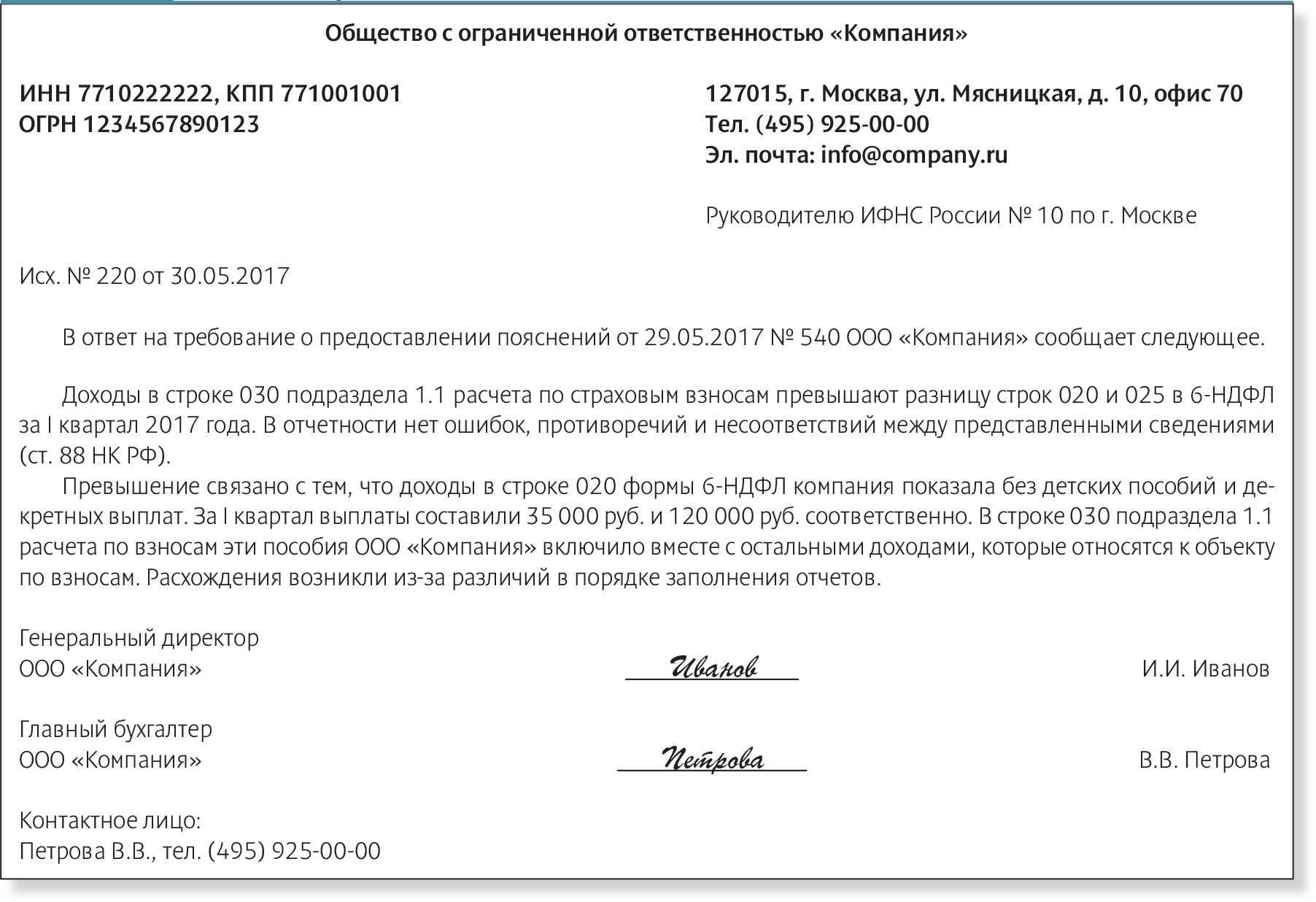

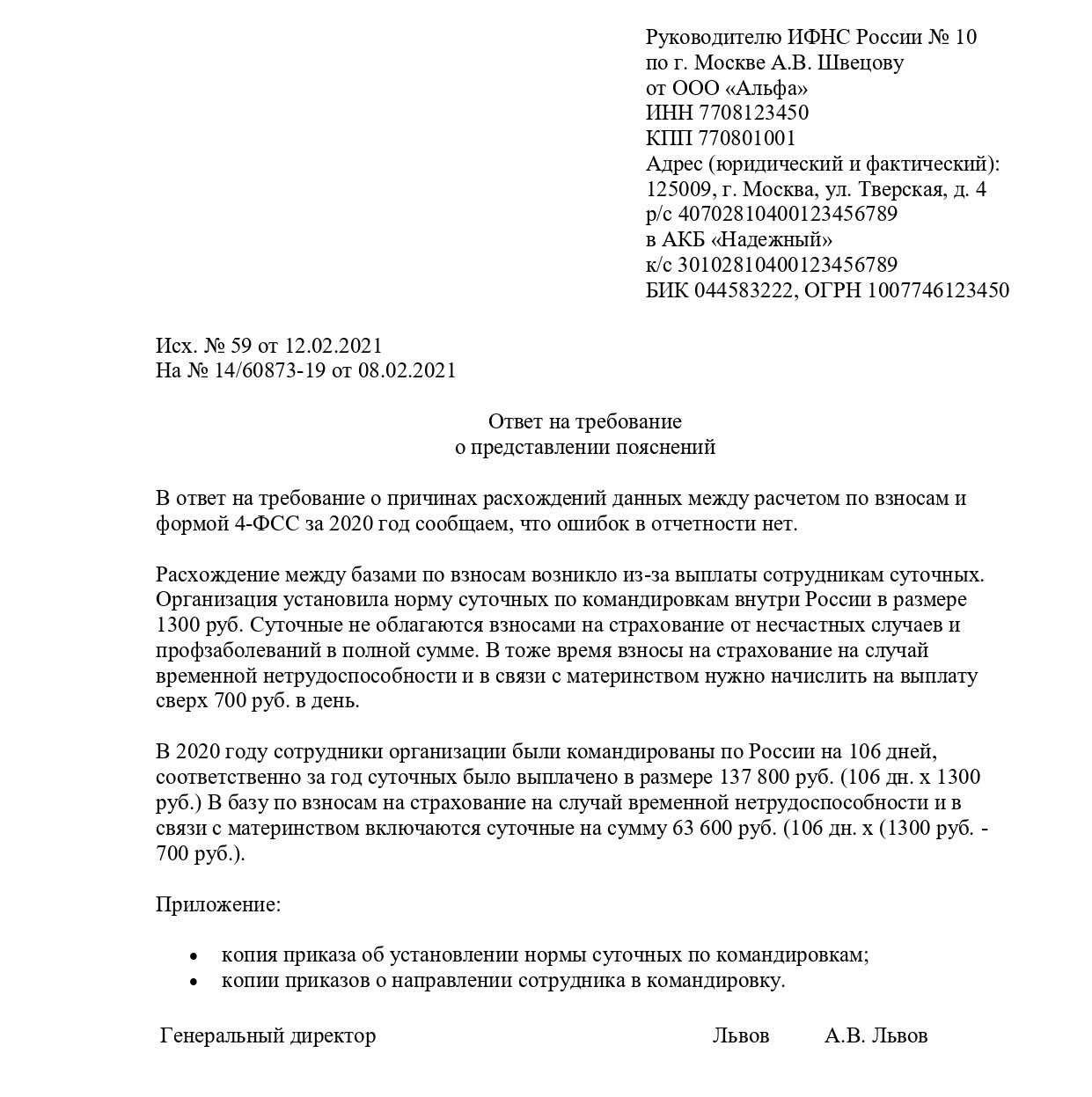

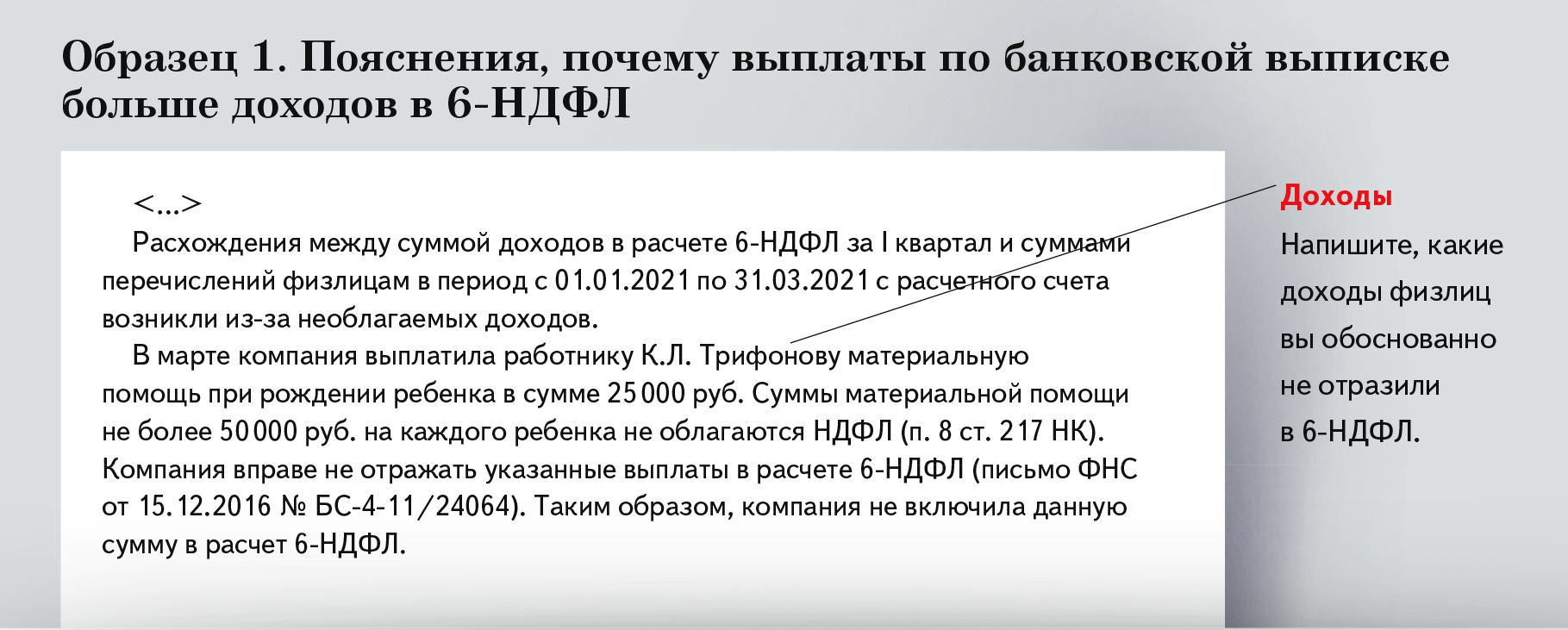

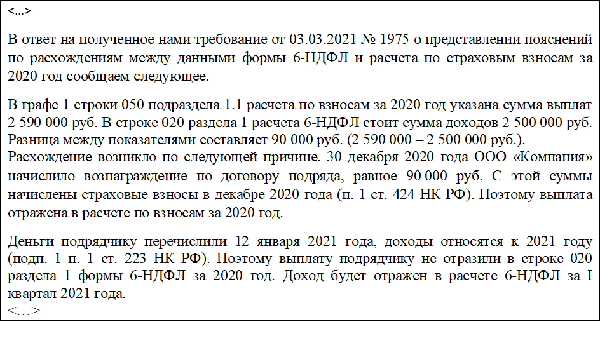

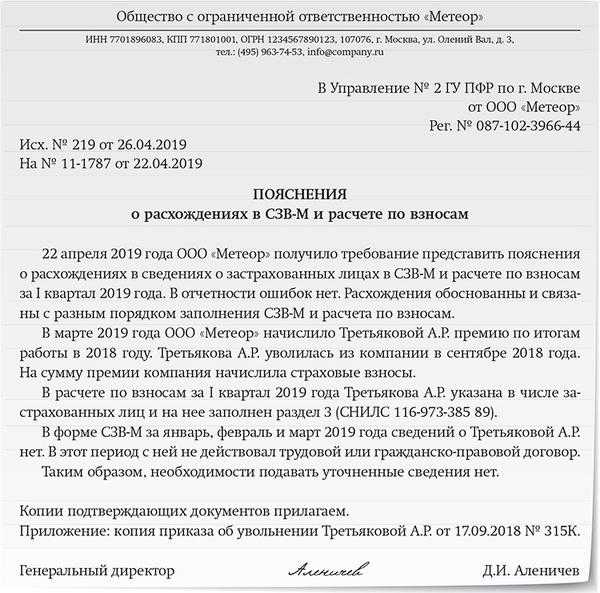

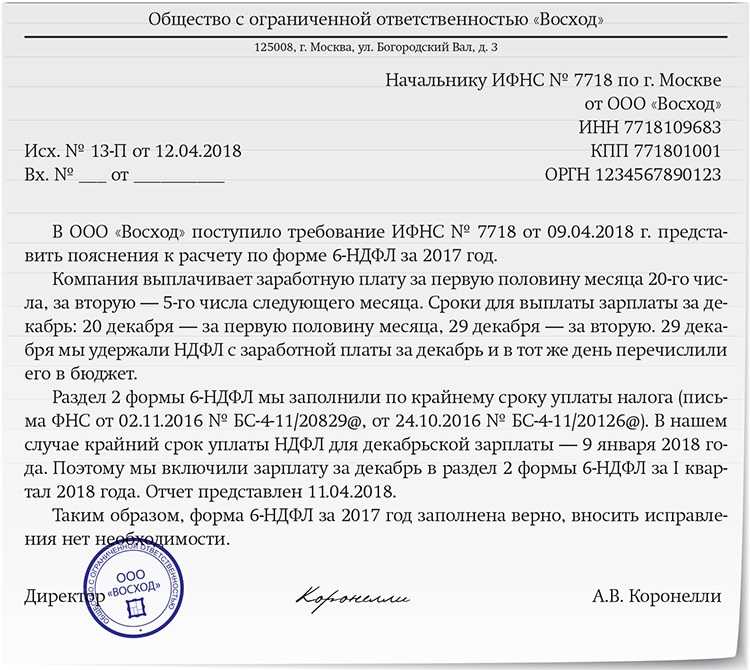

- «…расхождений между отчетом РСВ за 2019 год и 6-НДФЛ за 2019 год не обнаружено».

- «…в расчете 6-НДФЛ за 2019 год в строке 020 указана сумма начисленных доходов, включая оплаты по договорам аренды, выплату действительной части доли, принадлежавшей вышедшему участнику на праве собственности менее 5 лет. В отчете РСВ за 2019 год в строке 030 подраздела 1.1 приложения 1 указаны вознаграждения физических лиц, не включающие эти доходы в связи с тем, что они не являются объектами обложения страховыми взносами в соответствии со статьей 420 НК РФ».

- «…в отчете за 2019 год 6-НДФЛ в строку 020 включена сумма дохода в виде материальной помощи бывшему сотруднику (превышающая необлагаемый размер) – 6000 рублей. Полностью материальной помощи составляет – 10000 рублей. В РСВ за период – 2019 год материальная помощь не включалась, поскольку она не относится к объекту обложения страховыми взносами (между организацией и бывшим сотрудником отсутствуют трудовые отношения)».

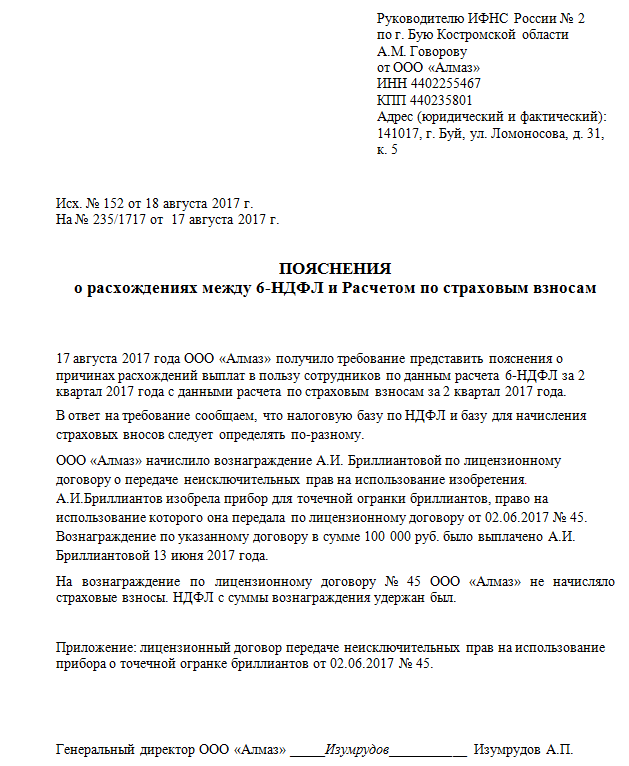

- «…в РСВ за 2019 год в строку 030 подраздела 1.1 приложения 1 включена материальная помощь при рождении ребенка в размере 50000 рублей, она также отражена в строке 040, как не подлежащая обложению в соответствии со статьей 422 НК РФ. В отчете 6-НДФЛ за 2019 год материальная помощь не отражалась, т.к. этот вид дохода не подлежит налогообложению в соответствии с п. 8 статьи 217 НК РФ».

Почему налоговая просит пояснительные?

Требование налоговых органов давать пояснительные по заполнению 6-НДФЛ возможно в разных ситуациях. Это могут быть:

- Ошибки в реквизитах при заполнении отчетности.

- Арифметические ошибки при вычислении зарплаты и налога.

- Неправильность в КПП или ОКМО.

- Неверный КБК при уплате подоходного налога.

- Неверные даты во втором разделе формы 6-НДФЛ.

В любом случае пояснительную в налоговую давать придется

Важно грамотно составить объяснительную, прилагая все необходимы документы. Это частично убережет компанию от дополнительных штрафных санкций и пени

Любая ошибка при заполнении отчетных документов создаст массу вопросов к компании. Даже простая орфографическая ошибка может не только потребовать написания объяснений, но и спровоцировать штраф 500 рублей. Поэтому внимательность и аккуратность при заполнении документов является важным фактором.

Как правильно составить пояснительное письмо

При завершению камеральной проверки, ФНС могут выставить требования пояснить некоторые моменты, если в отчете 6-НДФЛ были обнаружены ошибки или несоответствия. На ответ у организации имеется 5 рабочих дней, а течение которых они должны составить подробное разъяснение сложившихся претензий.

Так как не существует типовой формы пояснительного письма в налоговую, составлять обращение можно в свободной форме, но соблюдая общие правила оформления подобных документов. Обязательно указываются реквизиты документа, ответ на который предоставляется в налоговую. В пояснении нужно четко сформулировать ответную мысль, при необходимости приложить подтверждающие правоту документы, заверенные в соответствующем порядке.

Пример показывает, как нужно составлять пояснительное письмо в случае ошибки, допущенной в коде КБК:

Как сформировать расчет

Актуальная пошаговая инструкция, как правильно заполнить 6-НДФЛ за 3-й квартал 2022 года на примере ООО «Clubtk.ru».

1. Начинаем заполнение с титульного листа

Заполняем данные организации: наименование, ИНН, КПП, ОКТМО, телефон для связи, ФИО подписанта и дату предоставления.

Год и код налогового периода:

- 34 — год;

- 21 — 1-й квартал;

- 31 — полугодие;

- 33 — 9 месяцев.

Код налоговой, в которую сдается отчетность, и код места предоставления:

- 214 — по месту учета организации (не являющейся крупнейшей);

- 220 — по месту регистрации обособленного подразделения;

- 120 — по месту жительства индивидуального предпринимателя.

ВАЖНО!

На первой странице есть строки для указания страниц и листов отчета. Заполняйте эти поля после того, как полностью сформируете форму, чтобы не ошибиться.

2. Заполняем раздел 1

В разделе 1 отражают сведения только об удержанном налоге, который следует уплатить в отчетные 3 месяца или который возвращен в этот период.

Допустим, у общества 5 работников. В 3-м квартале 2022 г. НДФЛ с доходов работников удержан и перечислен в размере:

- 59 800 рублей — с июньской зарплаты;

- 53 610 рублей — с июльской зарплаты;

- 59 800 рублей — с августовской зарплаты;

- 1003 рубля — с пособия по временной нетрудоспособности, выплаченного в этот же день.

Указанные данные вписываем в строки 021 и 022. Общая сумма фиксируется в поле 020.

Если компания возвращала сотрудникам НДФЛ, то сведения о суммах и датах возврата фиксируются в полях 030, 031 и 032. Если такого не было, то вписывают нули.

Так выглядит образец заполнения новой формы 6-НДФЛ в 2022 году за 3-й квартал 2022 г.

3. Переходим к заполнению раздела 2

Здесь указывают сумму дохода, исчисленного и удержанного налога, количество сотрудников. Если выплачивались дивиденды, то для них предусмотрены отдельные поля.

Несколько слов об отражении вычетов. Их не разделяют по видам, а вписывают только обобщенные сведения за отчетный период.

Обратите внимание на то, какие суммы включать в строку 170 6-НДФЛ: только те, которые невозможно удержать. К примеру, доход выплачен в натуральной форме

ВАЖНО!

Раздел 2 заполняют несколько раз, если доходы облагаются НДФЛ по разным ставкам.

Вот пример заполнения 6-НДФЛ за 3 квартал 2022 года в части раздела 2:

4. Заполнение справки

С 2021 года отдельно отчет по форме 2-НДФЛ подавать не надо, справки включили в состав 6-НДФЛ. Передавать необходимые сведения следует по итогам года. То есть при подаче расчета за 4-й квартал надо заполнить справки о доходах и суммах налога физического лица на каждого сотрудника. А для других кварталов (отчетность за 1-й квартал, полугодие, 9 месяцев) приложение 1 остается пустым.

ФНС: штрафовать за 6-НДФЛ и 2-НДФЛ будем так (комментарий к новому Письму налогового ведомства. Комментарий к Письму ФНС России от 09.08.2016 N ГД-4-11/14515) (Шаронова Е.А.)

Дата размещения статьи: 05.10.2016

Налоговой службе понадобилось более полугода, чтобы выработать позицию о том, за что, когда и как инспекторы должны штрафовать налоговых агентов, сдающих НДФЛ-отчетность. Во-первых, ФНС решила, что любая ошибка в 6-НДФЛ или в 2-НДФЛ должна караться штрафом. Во-вторых, прежде чем заблокировать счет за непредставление 6-НДФЛ, инспектор должен убедиться в том, что организация или ИП действительно являются налоговым агентом.

Что такое недостоверные сведения

После введения с 01.01.2016 ответственности за представление расчетов 6-НДФЛ и справок 2-НДФЛ с недостоверными сведениями все организации и ИП пытались понять: в каких же случаях возможен 500-рублевый штраф <1>. Ведь понятие «недостоверные сведения» НК не раскрывает. А специалисты Минфина и ФНС в частных разъяснениях высказывали разные точки зрения (см. журнал «Главная книга», 2016, N 4, с. 39; 2016, N 1, с. 30).Теперь же ФНС высказалась официально. К недостоверным относятся «любые заполненные реквизиты сведений по форме 2-НДФЛ и расчетов по форме 6-НДФЛ, не соответствующие действительности». То есть это любые ошибки, допущенные <2>:— в справках 2-НДФЛ — в персональных данных физлиц: в Ф.И.О., ИНН, паспортных данных, дате рождения;— в обеих формах НДФЛ-отчетности (в расчетах 6-НДФЛ и справках 2-НДФЛ) — неверные коды доходов и вычетов, неправильные суммы доходов и вычетов из-за арифметической ошибки, иные ошибки, повлекшие неисчисление и/или неполное исчисление, неперечисление НДФЛ в бюджет, а также непредоставление налоговых вычетов физлицам (что привело к нарушению их прав).———————————<1> Пункт 1 ст. 126.1 НК РФ.<2> Пункт 3 Письма ФНС.

Как налоговики выявляют недостоверные данные

Обнаружить ошибки налоговики могут <2>:— в расчетах 6-НДФЛ как при камеральной, так и при выездной проверке, а также и вне рамок этих проверок;— в справках 2-НДФЛ либо при выездной проверке, поскольку камеральные проверки справок НК не предусмотрены (это и не декларация, и не расчет <3>), либо вне рамок проверки. Как указала ФНС, Кодексом не установлен предельный срок для выявления налоговой инспекцией недостоверных сведений, отраженных в справках 2-НДФЛ. То есть найти ошибку могут когда угодно.В любом случае после обнаружения ошибок инспекторы должны либо выслать вам требование о представлении пояснений, либо уведомить вас о вызове в ИФНС. Причем они обязательно должны указать, какие ошибки или противоречия были выявлены в представленных расчетах 6-НДФЛ и справках 2-НДФЛ.———————————<3> Пункты 1, 10 ст. 88 НК РФ.

Когда штраф за недостоверность будет, а когда нет

Вас точно не оштрафуют, если вы сами найдете ошибки в НДФЛ-отчетности и представите в ИФНС уточненки до того, как ваши неточности обнаружат инспекторы <4>.Если же налоговики оказались шустрее, то штраф будет в размере 500 руб. за каждую «бракованную» справку 2-НДФЛ и каждый «дефектный» расчет 6-НДФЛ.

(+) Поскольку ответственность за недостоверные сведения введена лишь с этого года, ФНС указала, что штрафовать можно только за ошибки в справках 2-НДФЛ, обязанность по представлению которых возникла после 1 января 2016 г

То есть штраф грозит за недостоверные данные, указанные в справках 2-НДФЛ за 2015 г., которые представлены в инспекцию в 2016 г.Если же налоговики сейчас вдруг нашли какие-то ляпы в справках 2-НДФЛ за 2014 г., которые были сданы в 2015 г., вам ничего не грозит .Кроме того, ФНС обратила внимание подчиненных на то, что налогового агента нельзя оштрафовать, если со дня совершения нарушения либо со следующего дня после окончания налогового периода, в течение которого оно было совершено, и до момента вынесения решения ИФНС о привлечении к ответственности истекли 3 года

(+) Также налоговая служба призывает инспекторов быть более лояльными к тем нарушителям, ошибки которых в отчетности не привели к потерям бюджета либо к нарушению прав физлиц. В этом случае при рассмотрении дела о взыскании санкции предлагается учитывать смягчающие обстоятельства <5>.И вообще, ФНС разъясняет, что вопрос о привлечении к ответственности в виде штрафа по ст. 126.1 НК РФ должен рассматриваться с учетом установленных фактических обстоятельств — смягчающих ответственность, исключающих привлечение к ответственности и исключающих вину лица в совершении правонарушения <5>.

Корректировка в расчёте по 6-НДФЛ

Любой недочёт, ошибка в форме 6-НДФЛ предполагает недостоверность представленных сведений, за что на компанию может быть наложен штраф. Если в отчётность не включены какие-либо данные или расчёты неверны, предприятие обязано направить в ИФНС уточнённый бланк. Его необходимо подать не только при заниженном НДФЛ, но и при завышенном, в отличие от других деклараций.

Корректировка 6-НДФЛ за 2022 год представляет собой такой же документ, что и первичная форма. В строке «Номер корректировки» на титульном листе указывается её порядковое значение: 1, 2 и так далее.

Форму можно подавать целиком, как предыдущий документ, или только по тем плательщикам, в отношении которых имеются недочёты

При выборе второго варианта важно заполнять полные данные по физлицам и в разделе 1, и в разделе 2, а не только неверные поля

Для уточнения ошибочной информации в приложении 1 в отчётность 6-НДФЛ включаются корректирующие или аннулирующие справки только в отношении тех физлиц, информация по которым неверна.

Корректирующий документ предполагает исправление данных в базе ФНС. Заполняются все разделы и поля справки, а не только те, где допущены ошибки. В поле «Номер справки» указывают номер предшествующего документа, а в поле «Номер корректировки» прописывают 01, 02 и так далее.

Аннулирующая справка отменяет начальный вариант — она предоставляется, если предыдущий документ был направлен ошибочно, например не в то отделение ФНС. В ней заполняется только заголовок и раздел 1 — остальные блоки остаются пустыми. Документ допускается оформить только один раз, номер корректировки — 99.

В каких случаях составляются пояснения в налоговую по 6-НДФЛ

В пояснении, необходимо указать разъяснение о причине непредставления отчетности или о допущенных ошибках в предоставленном расчете 6-НДФЛ. Иначе, работодателя могут привлечь к ответственности за непредставление данного отчета (п. 1.2 ст. 126 НК РФ) или наложить арест на расчетные счета (п. 3.2 ст. 76 НК РФ).

От подачи отчета по форме 6-НДФЛ освобождаются работодатели, которые, по каким-либо причинам, не начали деятельность или прекратили свою деятельность в году, предшествующей отчетному периоду. У таких работодателей, нет данных для заполнения формы, но им лучше предоставить пояснения в налоговую инспекцию, чтобы избежать штрафных санкций.

Пояснительная записка адресуется руководителю налоговой инспекции. Строгой формы оформления пояснительной записки к форме 6-НДФЛ нет. Текст пояснительной записки составляется произвольно, в котором отражена причина, по которой работодатель не представил отчет по форме 6-НДФЛ за отчетный период или разъяснения о выявленных ошибках в отчете.

Получите 267 видеоуроков по 1С бесплатно:

Далее, пояснительная оформляется на фирменном бланке, где отражены основные данные (полное наименование, ИНН, юридический адрес, контактная информация), регистрируется, подписывается руководителем организации и заверяется печатью.

Подавать пояснительную записку в налоговую инспекцию можно разными способами, например:

- в электронном виде по телекоммуникационным каналам связи (ТКС);

- по почте (желательно оставить себе копию пояснительной записки);

- отнести в налоговую инспекцию нарочно или через курьера.

Наиболее распространенными ситуациями, когда работодателю необходимо предоставить пояснительную записку считаются:

- неизбежный документ;

- пояснения к нулевому отчету;

- пояснения по выявленным ошибкам в отчете;

- несоответствие в показателях;

- несоответствие дат указанных в строках 100, 110 и 120;

- срок подачи отчета и так далее.

В случае выявления ошибки в отчете налоговым инспектором, работодатель может подать корректирующую отчетность в течение пяти рабочих дней, согласно, п. 3 ст. 88 НК РФ, следовательно, работодатель не обязан предъявлять пояснительную записку. Если работодатель не представил корректирующий отчет или пояснительную записку в указанный срок, то его могут оштрафовать на 5 000,00 руб., согласно ст. 129.01 НК РФ.

В случае с нулевым отчетом, налоговая инспекция обязана принять такой отчет на основании письма ФНС России от 04.05.2016 № БС-4-11/7928.

Когда заполняется строка 080 в 6 ндфл – Предприятие Инфо

В 2021 году все налоговые агенты начали сдавать новую форму отчетности по подоходному налогу – Расчет 6-НДФЛ. Порядок его заполнения ФНС РФ утвердила приказом от 14.10.

2015 № ММВ-7-11/450, но по заполнению некоторых строк Расчета до сих пор возникают вопросы.

В течение года ФНС в своих письмах не раз давала пояснения по форме 6-НДФЛ в части отражения тех или иных данных, в том числе и по строке 080 Раздела 1.

В этой статье мы рассмотрим, какие сложности могут возникнуть у налоговых агентов при заполнении строки 080 Расчета 6-НДФЛ и как эту строку отразить правильно.

Как заполнить строку 080 в 6-НДФЛ

Строка 080 называется «Сумма налога, неудержанная налоговым агентом». Порядок заполнения Расчета, говорит нам, что в ней следует отражать общую сумму не удержанного агентом НДФЛ нарастающим итогом с начала года.

Но при этом не поясняется, какой именно неудержанный налог имеется в виду, и многие бухгалтеры указывают в этой строке весь налог, который не успели удержать с доходов, выплаченных физлицам в отчетном квартале, что является ошибкой.

Обратите внимание, что в форме 6-НДФЛ строка 080 не предназначена для отражения налога, переходящего из одного отчетного квартала в другой. Такое разъяснение дает ФНС РФ в своем письме от 16.05.2021 № БС-4-11/8609

Например: зарплата начислена в сентябре, а налог с нее удержан только в октябре.

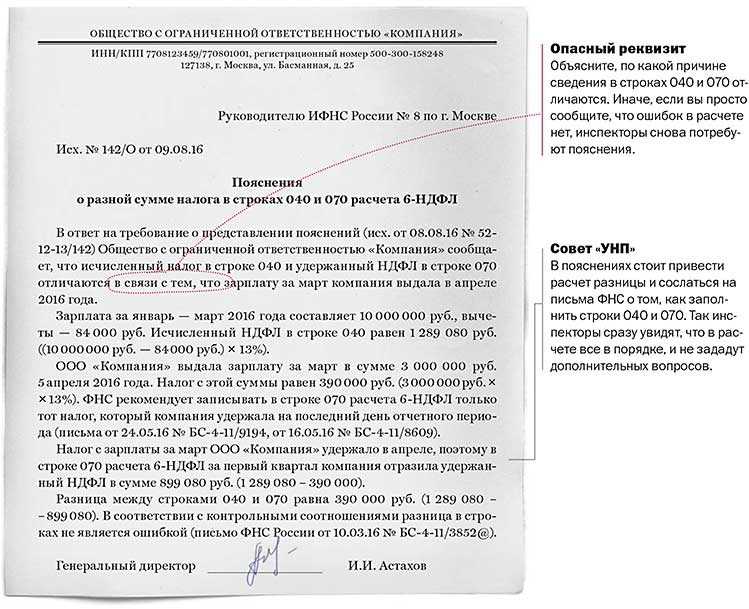

В Расчете 6-НДФЛ ее нужно отразить в строке 020, а исчисленный с нее НДФЛ в строке 040, но поскольку фактически налог удержан уже в следующем квартале, в строку 070 его сумма не попадает. Между строками 040 и 070 возникает разница, что в данном случае правильно, но по строке 080 ее отражать не надо.

Для чего же тогда нужна строка 080 в 6-НДФЛ? Только для отражения НДФЛ, который не удалось удержать с доходов физлица, выплаченных ему в натуральной форме или в виде материальной выгоды, если доходы в денежной форме, из которых можно было бы удержать этот налог, ему не выплачивались (письмо ФНС РФ от 19.07.2021 № БС-4-11/12975).

По доходам в натуральной форме налоговой базой является стоимость в рыночных ценах товаров, услуг, работ, полученных физлицом от налогового агента, например: оплата труда работника производимой продукцией, оплата за него отдыха, обучения, коммунальных услуг, подарки ему и т.п.

А доход в виде материальной выгоды физлицо может получить от экономии на процентах за пользование заемными средствами фирмы или ИП, от приобретения товаров, работ, услуг у взаимозависимых организаций и предпринимателей, а также от покупки ценных бумаг по более низким ценам, чем рыночные (ст. ст.

Сразу с таких доходов удержать НДФЛ нельзя, поэтому налоговый агент должен сделать это при выплате физлицу любого иного дохода деньгами. При этом удержать можно не более 50% от суммы денежного дохода. Но НДФЛ все равно может остаться неудержанным в случаях, когда:

- сумма денежного дохода незначительна и ее недостаточно для удержания НДФЛ с матвыгоды или с натурального дохода,

- у физлица больше никакого дохода от налогового агента не было.

Именно для таких ситуаций и предусмотрена в форме 6-НДФЛ строка 080.

О налоге, который не удалось удержать с налогоплательщика до окончания налогового периода, нужно сообщить самому физлицу и в инспекцию ФНС в срок до 1 марта следующего за отчетным года. Сообщение делается по форме Справки 2-НДФЛ, в которой указывается признак «2». Нарушение срока грозит налоговому агенту штрафом в 200 рублей за каждую не предоставленную вовремя справку (ст. 126 НК РФ).

При заполнении строки 080 в 6-НДФЛ за 2021 год помните, что нужно соблюдать контрольные соотношения между отчетами.

Весь неудержанный подоходный налог с физлиц по строке 080 годового Расчета 6-НДФЛ должен быть равен сумме строк «Сумма налога, не удержанная налоговым агентом» по всем справкам 2-НДФЛ 2021 года с признаком «2», представленным в ИФНС (письмо ФНС РФ от 10.03.2021 № БС-4-11/3852).

Когда придется писать пояснения к 6 НДФЛ

Бывают случаи, когда организация не согласна с результатами контроля. В таком случае ей необходимо написать возражение. Свои доводы лучше подавать в письменной форме:

- Так организация доказывает серьезность своих намерений;

- возражения в устной форме налоговыми службами не принимаются:

- это будет доказательством в дальнейших судебных спорах.

Документ с возражением следует подавать только в том случае, если организация абсолютно уверена в своей правоте. Следует найти убедительные причины, чтобы контрольные или судебные органы приняли сторону налогоплательщика.

Нужно быть готовыми к дополнительным проверкам, в результате которых могут быть выявлены более серьезные факты нарушений. Поэтому перед подачей возражений следует тщательно проверить все показатели, НДФЛ и документы.

Почему налоговики запросят пояснения по 6 НДФЛ

В случае обнаружения несопоставимых или недостоверных значений налоговики обязательно уведомляют о них организацию, которая заполняла форму 6-НДФЛ и требуют предоставить пояснения о причине возникновения нестыковок:

- Если же в ходе проверки выявляется факт, что время уплаты налога и пени прошло, в адрес компании будет выставлено требование о погашении задолженности;

- если отчет не подается ввиду отсутствия начисленных сумм, лучше заблаговременно уведомить налоговую о причинах не предоставления отчета.

Образец письма представлен ниже: - в налоговой инспекции могут возникнуть вопросы и о предоставлении 6-НДФЛ с нулевыми показателями. Особенно, если в декларации по налогу на прибыль доход отражен. Следует подать пояснение, в котором можно указать, что руководитель является единственным работником, он оформил отпуск за свой счет. На счета поступает выручка по текущей деятельности, она и участвует в формировании налоговой прибыли;

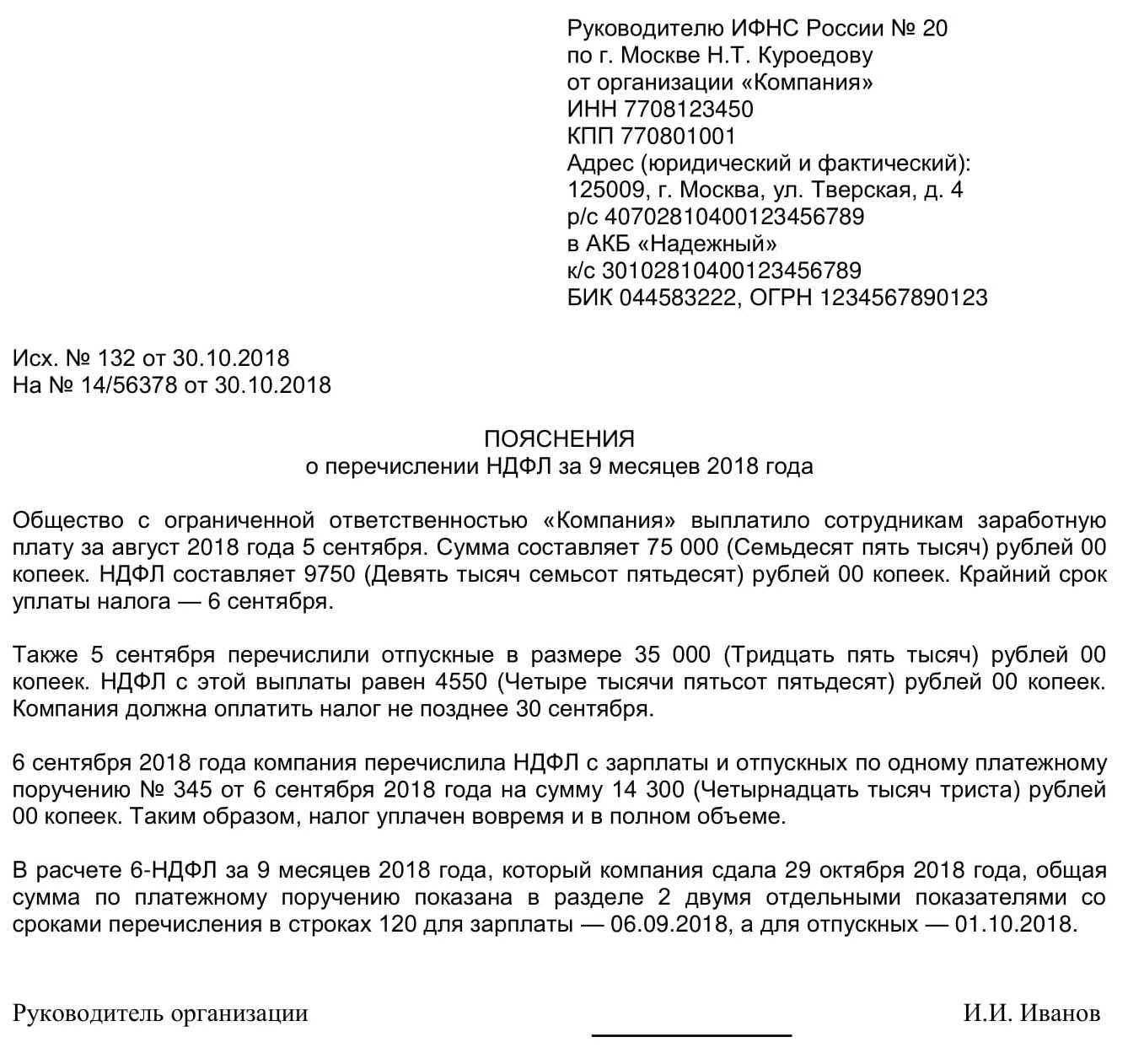

- инспекторы производят сверку формы с датами перечисления по данным КРСБ. Может потребоваться объяснение, почему разница строк 070-090 в форме 6-НДФЛ меньше или равна уплаченному НДФЛ в отчетном периоде. Это может трактоваться как несвоевременная или неполная уплата налога. Если не предоставить пояснительную записку, на компанию будет наложен штраф. Ошибки не будет в том случае, если доходы выплачивались в последний день месяца, а НДФЛ – в первый рабочий день следующего;

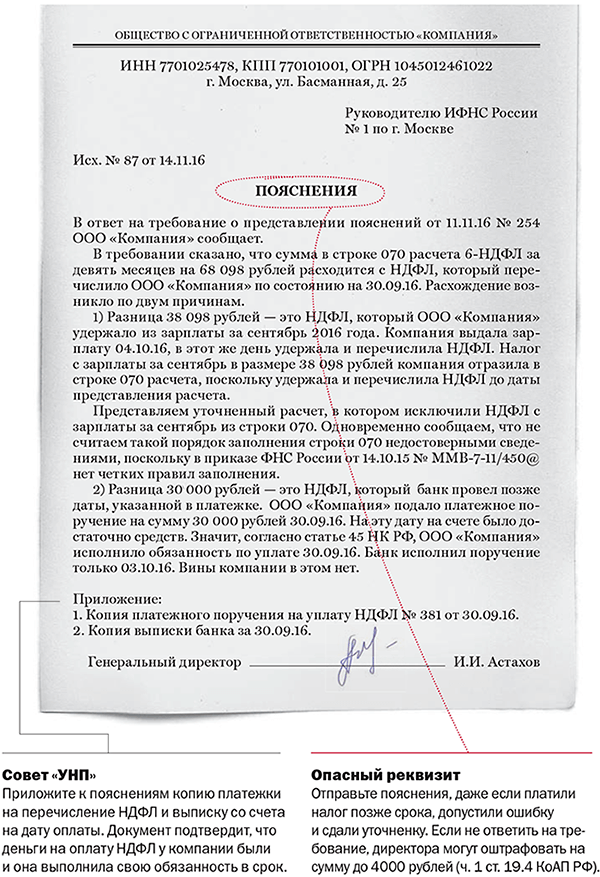

- причиной неуплаты НДФЛ в срок может стать ошибка работника бухгалтерии. В платежном поручении указан неправильный КБК. Это и следует указать в пояснении. Одновременно с этим следует подать организации расчет исчисления налога.

Что такое «информационное письмо из налоговой инспекции»?

Получили информационное письмо из налоговой инспекции — не торопитесь на него отвечать или иным образом реагировать.

Основной документ, на основании которого налогоплательщик взаимодействует с Федеральной налоговой службой РФ (далее «ФНС РФ»), и ФНС России взаимодействует с налогоплательщиком — это Налоговый кодекс Российской Федерации. Именно в Налоговом кодексе содержаться обязательные правила, регулирующие каждый этап налогообложения, в том числе и правила ведения переписки между налоговыми органами и налогоплательщиками по поводу налогов. Это же правило установлено законом «О налоговых органах» №943-1 от 21.03.1991г.

Получили информационное письмо из налоговых органов — сверьтесь с Налоговым кодексом.

Налоговые органы РФ осуществляют властные полномочия от имени государства и могут ограничивать права граждан и организаций.

Например, являясь государственным органом имеющим право безвозмездно изымать у налогоплательщиков принадлежащее им имущество – а налоги это и есть безвозмездно передаваемое имущество (статья 8 НК РФ), налоговые орган так же имеют право привлекать за неуплату налогов к штрафам, проводить проверки правильности исчисления и уплаты налогов, требовать от налогоплательщиков объяснений и т.д.

Для избежания произвола налоговые органы не могут выходить за рамки установленных в законе прав. Так реализуется принцип правового государства: государственному органу запрещено все, что прямо не разрешено в законе.

Основные права налоговых органов сформулированы в статье 31 НК РФ, а так же в законе о налоговых органах.

Этот же принцип полностью действует в отношении документа — «Информационное письмо налоговой инспекции».

Налоговый кодекс прямо устанавливает исчерпывающий перечень форм документов и способов официальной коммуникации российского налогового органа и налогоплательщика (часть 4 статьи 31 НК РФ), согласно которой В рамках выполнения функций по контролю за полнотой и своевременностью уплаты налогов налоговый орган имеет право направить документы адресату либо в виде бумажного документа или в цифровой форме, при этом, документ передается:

— непосредственно (лично) под расписку;

— по почте, заказным письмом;

— передается в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота либо через личный кабинет налогоплательщика.

Внимание: приведенная норма кодекса прямо ограничивает усмотрение налоговой инспекции по выбору способа направления документа оговоркой: налоговый орган может выбрать любой из перечисленных способов уведомления — если порядок их передачи прямо не предусмотрен Налоговым кодексом РФ. Второе правило – этой статьи:

Второе правило – этой статьи:

Формы и форматы документов, предусмотренных Налоговым кодексом и используемых налоговыми органами, а также порядок заполнения форм указанных документов, порядок направления и получения таких документов на бумажном носителе или в электронной форме по телекоммуникационным каналам связи либо через личный кабинет налогоплательщика утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, если полномочия по их утверждению не возложены настоящим Кодексом на иной федеральный орган исполнительной власти.

Это означает, что любые документы, которые направляются налоговыми органами налогоплательщику, должны составляться по утвержденным формам, как правило, это приказы ФНС РФ, или приказ Минфина РФ.

Если получено Информационное письмо из налоговой, что бы правильно действовать, необходимо определить в рамках каких мероприятий направлено это письмо, и какие требования содержит информационное письмо.