- Динамика продаж услуг добровольного медицинского страхования

- Процедура проведения ДМС сотрудников

- Что такое ОМС: как оформить, как пользоваться

- Ценность полиса ДМС в глазах сотрудников

- Порядок признания расходов на ДМС: примеры

- Увольнение работников.

- У любого иностранца в России должен быть медицинский полис. Это обязательное условие для въезда и пребывания в России. Но полисы могут быть разные.

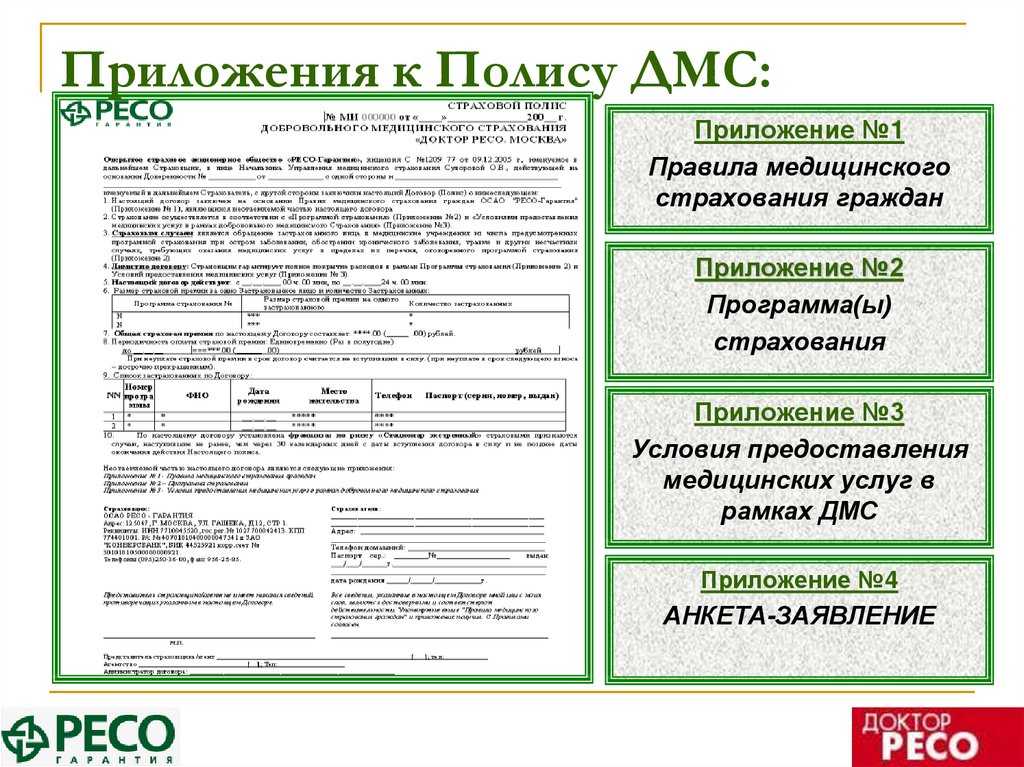

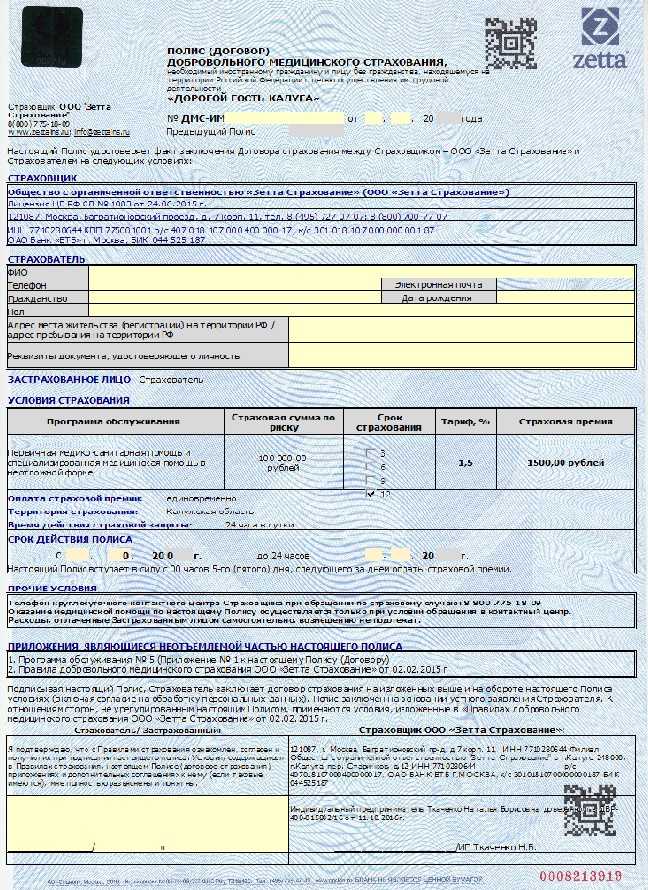

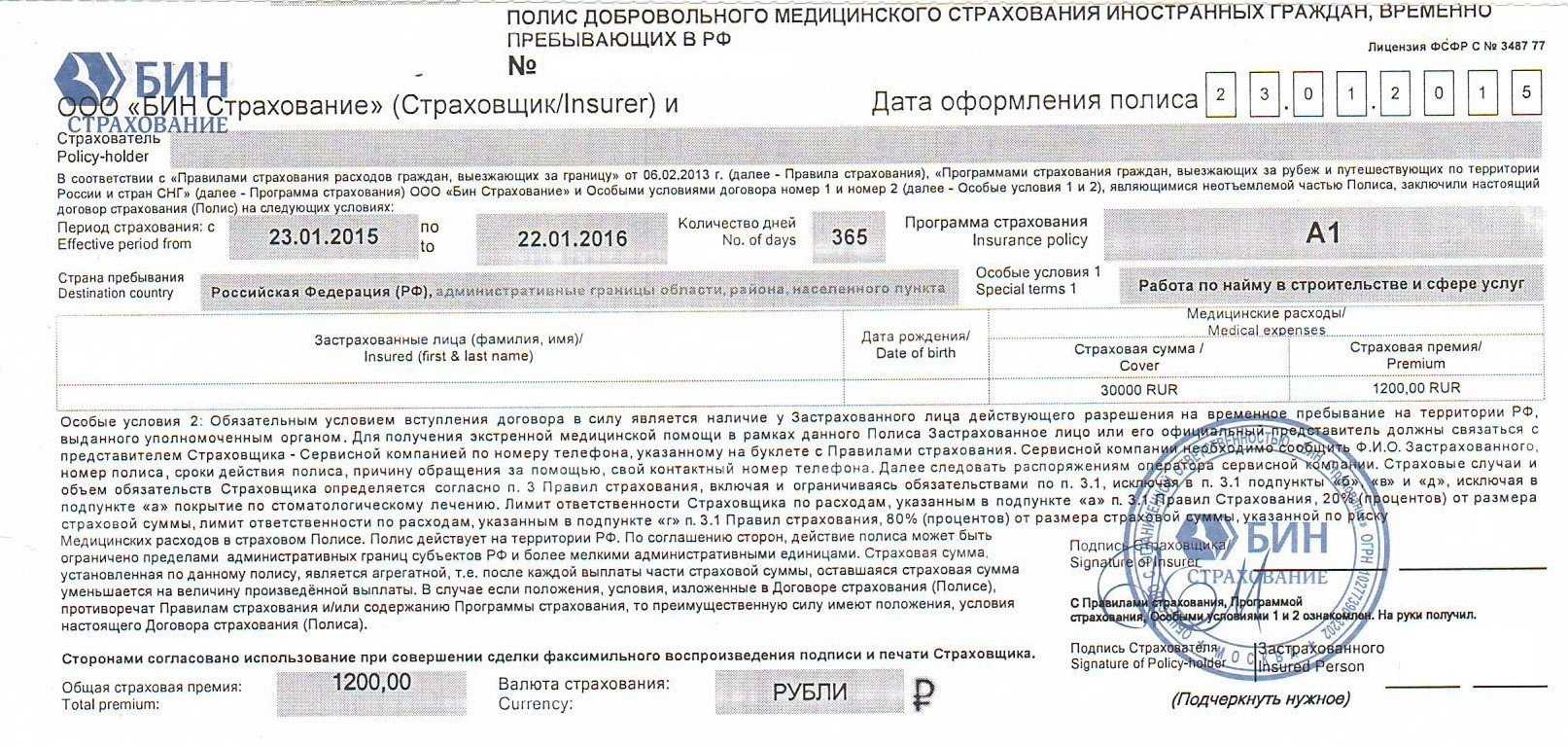

- Виды медицинских полисов в РФ

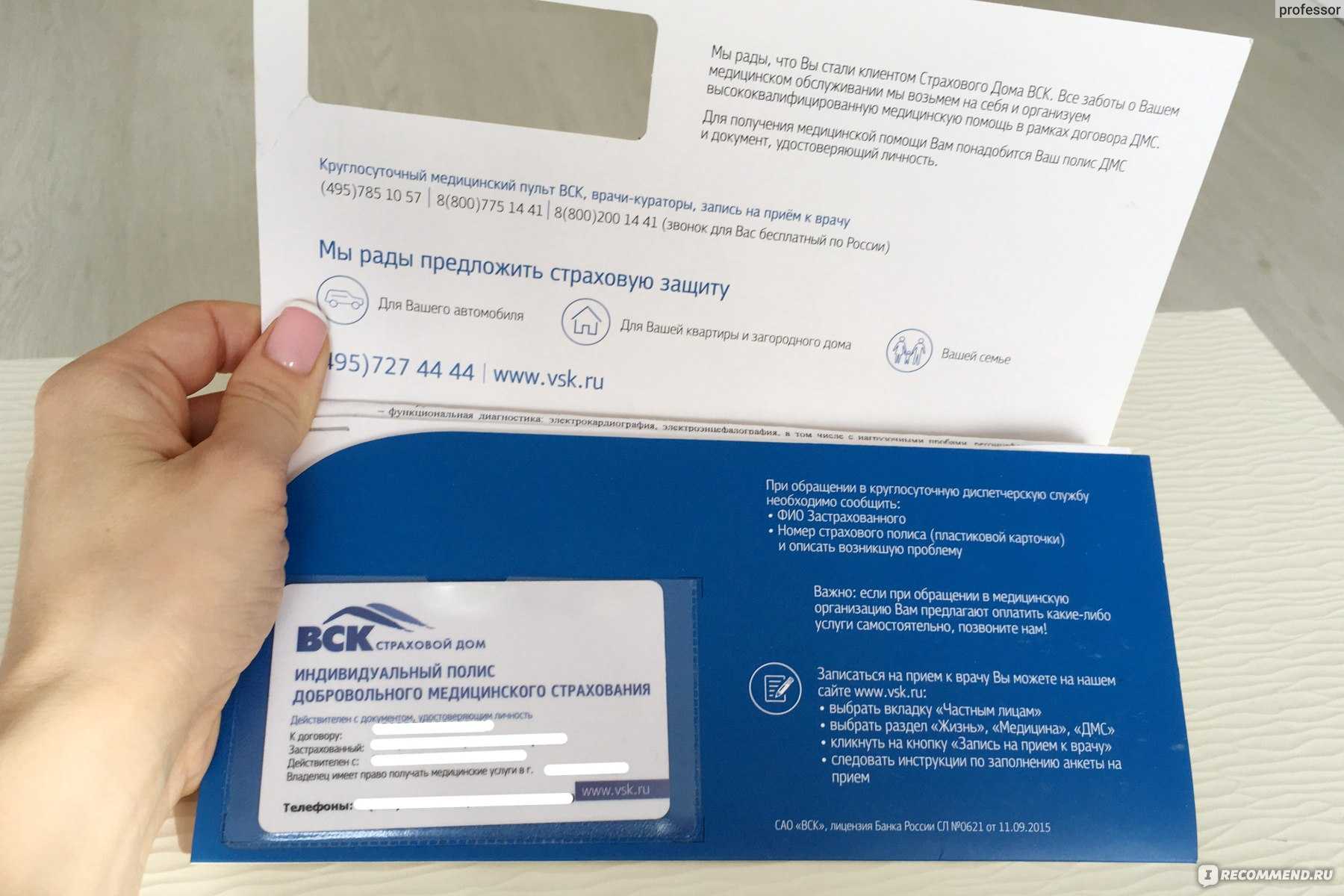

- Полис ДМС

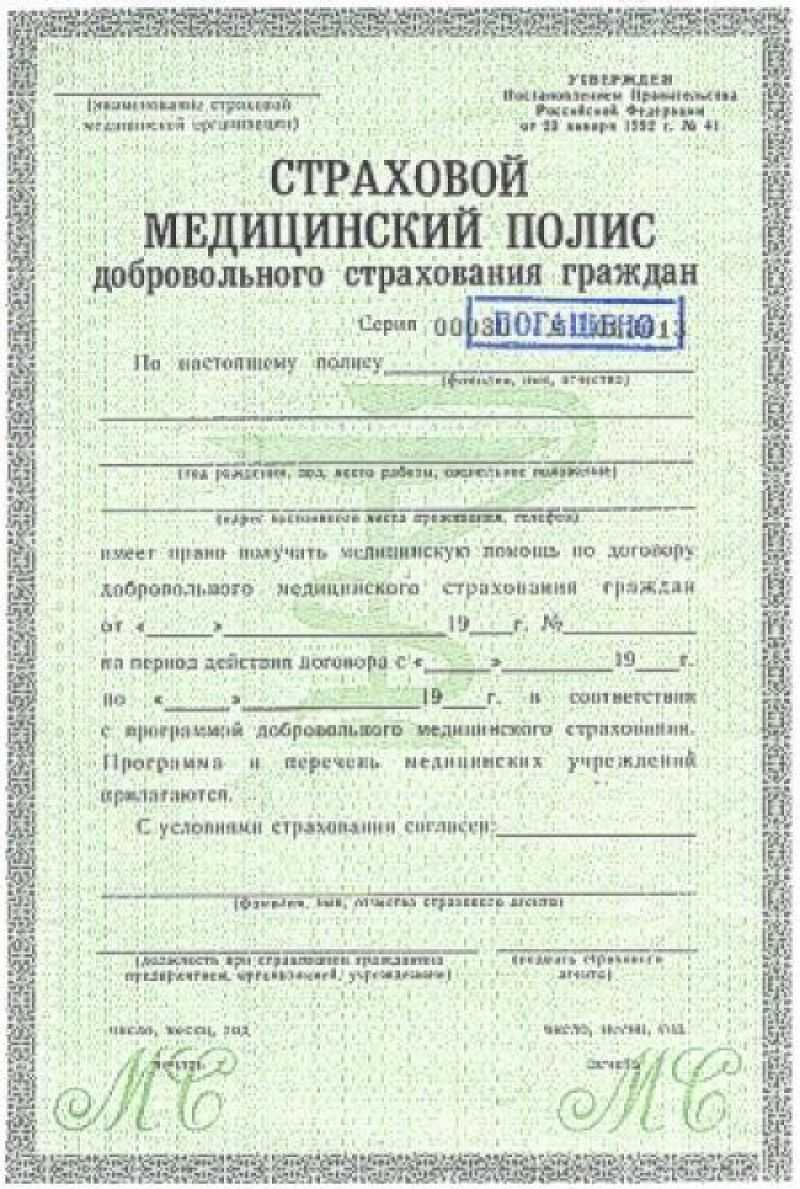

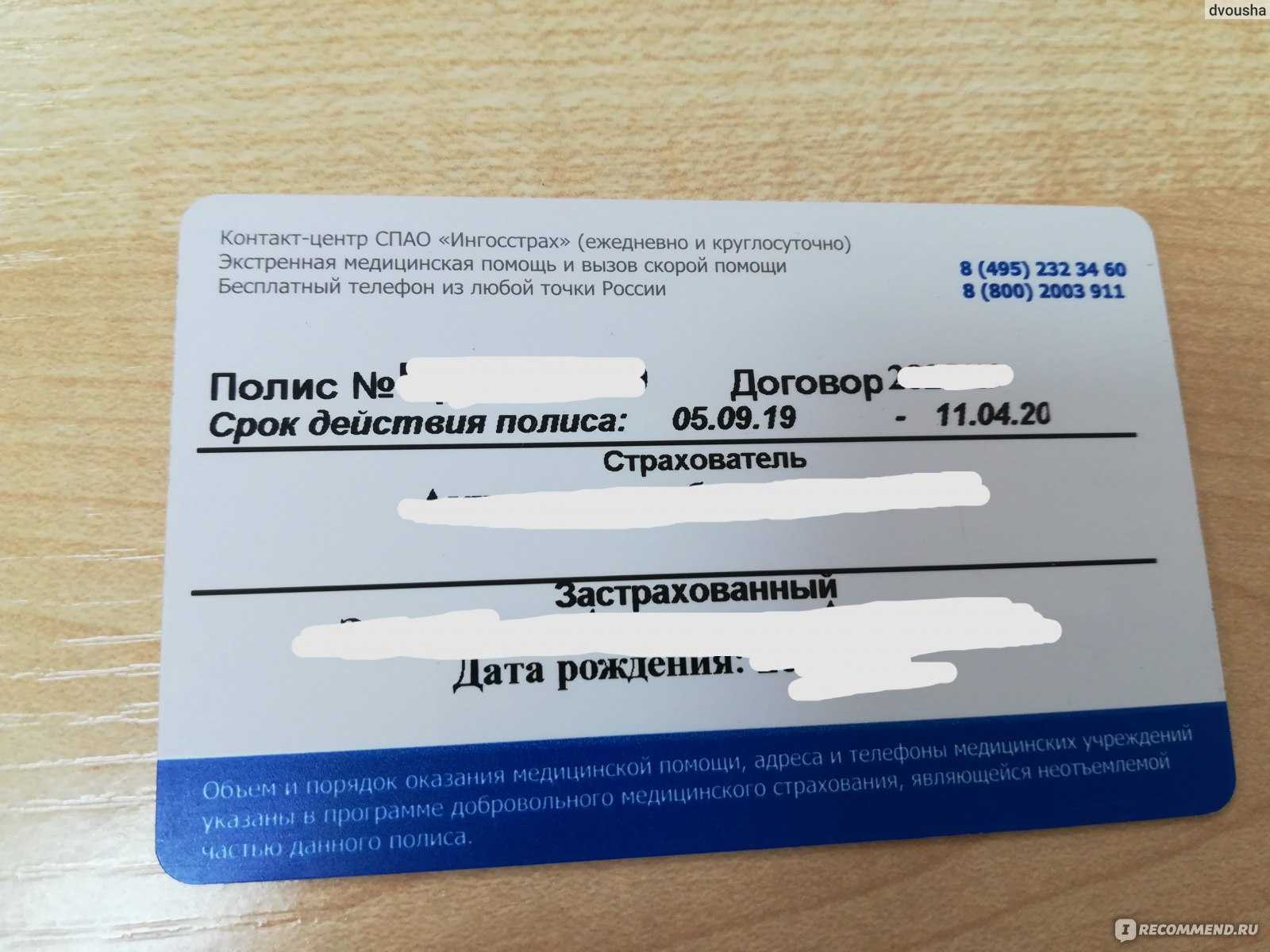

- Полис ОМС

- Полис для работы

- Что собой представляет ДМС?

- Достоинства и недостатки ДМС

- Что такое ДМС и зачем оно нужно?

- Плюсы ДМС

- Минусы ДМС

- Где оформить

- В чём выгода ДМС для организации

- А как у них?

Динамика продаж услуг добровольного медицинского страхования

Для сегмента характерна высокая доля прямых продаж (около 58,5% по итогам 9 месяцев со снижением до 53%-56% по итогам 2020-го). В 2019 году росту розничного ДМС способствовали продажи коробочных продуктов через банки. Из-за действовавших ограничений доля посредников-кредитных организаций снизилась примерно на 7% за 9 месяцев 2020 года и осталась на этом же уровне до конца года.

Из-за снижения продаж полисов страхования выезжающих за рубеж до 0,25% сократилась доля интернет-канала. Сложности с удаленной идентификацией клиента и ограничения по сумме премии в 15 000 рублей не дают возможность использовать этот канала для классического ДМС. Пока через Интернет можно купить недорогие коробочные продукты.

Потенциал развития имеет недорогой для страховщиков брокерский канал. Услугами брокеров в сегменте ДМС пользуются только 24 страховые организации, на 5 из них по итогам 9 месяцев 2020 года приходятся 87% премий, полученных через брокеров. Однако малое число страховых брокеров, имеющих профессиональные компетенции в этом сегменте (около 15 компаний), ограничивает развитие этого канала.

Пандемия коронавируса не привела к росту убыточности в 2020 году, но окажет негативное влияние на динамику выплат в следующие годы. Введение ограничений во II квартале способствовало снижению количества обращений в медицинские учреждения, а также снижению объема выплат по итогам 9 месяцев на 11%. Количество заявленных убытков сократилось на 3 млн по сравнению с 9 месяцами прошлого года. В III квартале заболеваемость традиционно снижается из-за сезонного фактора, а в IV квартале действуют очередные ограничения, связанные со 2 волной распространения коронавируса. В результате по итогам года комбинированный коэффициент убыточности может снизиться до 94-95%.

В 2021 году можно ожидать роста объема выплат, связанного с повышением стоимости медицинских услуг и лекарств, а также со снижением доступности медицинской помощи по программе ОМС. Включение в программы страхования тестирования на коронавирусную инфекцию и затрат на реабилитацию после перенесенного заболевания является одним из факторов потенциального роста объема выплат.

Процедура проведения ДМС сотрудников

Чтобы воспользоваться налоговыми льготами юридическим лицам стоит внимательно относится к процедуре дополнительного медицинского страхования сотрудников, поскольку отразить расходы на них компания сможет только в случае заключения с сотрудником оформленного должным образом не только трудового договора, но и страхового соглашения.

Однако, на ряду с этим в первую очередь перед работодателем стоит вопрос поиска надежной страховой компании, которая предоставляет компаративные услуги. Зачастую руководство компании доверяется советам бизнес-партнеров и выбирает рекомендуемую страховую службу. Затем в неё направляется письмо, в котором руководство организации предлагает обсудить возможность заключения сделки и ее условия. Когда условия устроят обе стороны, то заключается соответствующий договор, а юридическое лицо, желающее приобрести страховку для своих работников, приобретает статус страхователя.

Важно! Страхователь может пожелать заключить договор дополнительного медицинского страхования не для всех своих сотрудников, а лишь для тех, кто имеет особую ценность или занят на тяжелых работах. В таком случае к договору необходимо прилагать приложение с указанием перечня лиц, подлежащих страхованию

Кроме того, некоторые организации могут страховать не только своих сотрудников, но и членов их семей. Такая практика давольно редка, но имеет место быть.

Что такое ОМС: как оформить, как пользоваться

Обязательное медицинское страхование (бесплатное) — важная часть социальной системы государства. Любой гражданин РФ — вне зависимости от социального статуса, места жительства и уровня дохода — имеет право на лечение в рамках этой программы. Впрочем, услуги являются условно бесплатными: все работодатели производят отчисления в соответствующий фонд, а из него деньги уходят в поликлиники и больницы.

С полисом вы можете лечиться в любой государственной поликлинике на территории РФ. Здесь есть небольшой нюанс: в разных регионах работают разные страховые. Сложностей не возникнет, если вы живете на одном месте. Но при переезде нужно будет выбрать удобную для вас поликлинику и проверить, работает ли с ней ваша страховая. Если да, обратитесь в офис этой компании и сообщите, что теперь будете лечиться в другом городе.

Если нет, процедура будет немного сложнее:

- Узнайте в регистратуре выбранной поликлиники, какие страховые с ней сотрудничают. Если компаний несколько, изучите их условия. Страховка везде одинаковая, но вот комплекс услуг может отличаться. Решающим фактором может стать офис страховой возле вашего дома или круглосуточная телефонная поддержка.

- Захватив паспорт и СНИЛС, обратитесь в офис страховой. Напишите заявление о смене полиса — после этого представитель компании выдаст вам временное свидетельство и назовет дату, когда можно будет забрать постоянный полис.

- С временным свидетельством и паспортом обратитесь в регистратуру поликлиники и попросите форму заявления для прикрепления к медицинскому учреждению. Заполните ее и верните в регистратуру.

После этого вы сможете пользоваться любыми бесплатными услугами поликлиники, которые предусмотрены государственной программой. Перечень можно уточнить в медицинском учреждении (обычно он висит на информационном стенде возле регистратуры) или в страховой компании.

Ценность полиса ДМС в глазах сотрудников

Любая компания заинтересована в своих достижениях, которые складываются из ряда факторов: безупречной репутации, высокой прибыли, а также заинтересованности персонала. Сегодня одним из способов поднять уровень мотивации работников является наличие корпоративного полиса ДМС, повышающего лояльность сотрудников.

Сегодня ценность полиса ДМС в глазах сотрудника приобрела особую значимость. Уверенность в завтрашнем дне, наличие социального пакета оказывает большое влияние на продуктивность выполнения сотрудником работы, с этим связан рост спроса на страхование.

Такого рода проявление заботы работодателя о подчиненных всегда является привлекательным фактом, кроме того, положительно сказывается на репутации компании. Для кандидатов-соискателей наличие полиса ДСМ является важным критерием при выборе работодателя. Оплата компанией ДМС в условиях нестабильной экономики и рыночной конкуренции повышает мотивированность среди работников.

На сегодняшний день, наличие полиса ДМС уже не выглядит таким необычным, а напротив, воспринимается как необходимый элемент корпоративной этики, особенно это наблюдается среди среднего и высшего звена. И наоборот, отсутствие страховки ДСМ наносит удар по репутации организации.

Работодатели стремятся повысить ценность полиса ДМС в глазах сотрудника. Для этих целей в страховой пакет включают дополнительные услуги, такие как распространение полиса на всех членов семьи или дорогостоящее лечение за рубежом. Довольно часто заболевший сотрудник ждет помощи от руководства. Такие случаи ставят работодателя перед выбором: сделать всё, чтобы работник опять был в строю компании, при этом оплатив лечение, или лишиться ценного специалиста.

Для того чтобы избежать такой непростой дилеммы, стоит заранее позаботиться о покрытии лечения посредством ДМС. Хорошим вариантом станет возможность проведения регулярных медицинских осмотров за счет полиса ДМС. Такая практика позволит обнаружить заболевание на первых этапах развития.

Стоит отметить, что забота компании о своих сотрудниках более выгодна, чем кадровая текучка и отсутствие хороших специалистов. Наличие полиса ДМС повышает лояльность сотрудника, с одной стороны, и позволяет компании нормально функционировать без сбоев в работе – с другой. Связано это с тем, что плановые медицинские осмотры, своевременное оказание медицинской помощи не выбивает сотрудника из привычного ритма работы.

Компания в результате сможет сэкономить на страховых листах и больничных. Таким образом, наличие социального пакета дает уверенность работнику в завтрашнем дне, а значит, благотворно повлияет на продуктивность их работы.

Порядок признания расходов на ДМС: примеры

Поскольку выплаты по договорам ДМС могут производиться двумя способами, то и методов признания расхода так же два. Их соответствие друг другу и описание представлены в последующей таблице.

| Способ оплаты стоимости договора по ДМС | Способ признания расходов по договору ДМС |

| Единовременное внесение оплаты в страховую компанию всех необходимых взносов | Расходы на оплату труда в этом случае будут признаваться постепенно – в период действия данного договора по отчётным периодам с соблюдением пропорции учитываемых затрат количеству календарных дней в таком периоде |

| Рассрочка внесения страховых взносов | Платежи равномерно учитываются в качестве расходов в периоды проведения таких платежей. При этом должна так же соблюдаться определённая пропорция – платёж признаётся расходом в течение отчетного периода с учетом количества календарных дней в нем. |

Увольнение работников.

В каждом учреждении возможна «текучка» кадров. Предположим, работник уволился ранее даты окончания действия договора ДМС. Каковы налоговые последствия данного факта?

Здесь возможны два варианта развития событий:

1) работодатель полностью оплатил работнику медицинскую страховку, и тот вправе пользоваться ею даже после увольнения – до даты окончания действия договора ДМС;

2) с даты увольнения работник не вправе пользоваться медицинскими услугами в рамках договора ДМС.

Сразу оговоримся, что озвученный вопрос является неоднозначным. По мнению контролирующих органов, высказываемому в последнее время, расходы на медицинское страхование уволившихся сотрудников должны быть исключены из налоговых расходов (письма Минфина РФ № 03-03-07/31371, 03-03-06/1/54205):

-

в первом случае – по причине того, что расходы в части, приходящейся на уволенного работника, по продолжающему действовать в отношении него договору ДМС не соответствуют требованиям ст. 252 НК РФ (обоснованность расходов);

-

во втором случае – ввиду того, что были нарушены условия, установленные п. 16 ст. 255 НК РФ, о продолжительности действия договора (договор ДМС в отношении уволившегося сотрудника расторгнут до истечения одного года с момента его заключения).

Отметим, что ранее была распространена другая позиция (обозначим ее чуть ниже).

Прием новых работников. В течение срока действия договора ДМС в учреждение могут быть приняты новые работники. Можно ли учесть в целях налогообложения прибыли расходы в виде дополнительных сумм платежей (взносов) по договору ДМС в отношении них?

Удивительно, но чиновники не против учета таких расходов (Письмо Минфина РФ № 03-03-07/31371): в случае заключения к основному договору страхования дополнительного соглашения, условиями которого предусмотрено включение в основной договор новых работников организации-работодателя, расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников могут быть учтены в составе расходов для целей налогообложения прибыли организаций. При этом должны быть соблюдены все существенные условия договора добровольного личного страхования работников.

Аналогичный вывод сделан в Письме Минфина РФ от 16.11.2010 № 03-03-06/1/731, в котором рассмотрена конкретная ситуация: организация заключила договор ДМС на один год (с 14.07.2009 по 13.07.2010) с правом изменять число застрахованных лиц, оформляя дополнительное соглашение и уплачивая дополнительную страховую премию по каждому застрахованному лицу в размере, пропорциональном оставшемуся сроку страхования. В течение срока действия договора в список застрахованных лиц вносились изменения, связанные с приемом и увольнением работников, путем заключения дополнительных соглашений и уплаты страховых взносов по ним. Налогоплательщик спросил, может ли он учесть в расходах на оплату труда в целях налога на прибыль сумму дополнительных взносов по вновь принятым работникам, если дополнительные соглашения были заключены 26.02.2010 (срок действия – четыре месяца), 29.03.2010 (срок действия – три месяца), 29.04.2010 (срок действия – два месяца), то есть на срок страхования менее года? Чиновники дали такой же ответ: расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников, по нашему мнению, могут быть учтены в составе расходов для целей налогообложения прибыли организаций.

Таким образом, логика чиновников не совсем ясна. В случае увольнения работника в течение срока действия договора ДМС (если договор в отношении указанного сотрудника действовал менее года и при этом после увольнения он утратил право получать медицинскую помощь по данному договору) они настаивают на исключении затрат на его страхование из налоговых расходов, а в случае трудоустройства нового сотрудника разрешают признать такие расходы.

По нашему мнению, снизить риск доначисления налогов в описанной ситуации можно, если предусмотреть в договоре возможность изменения списка застрахованных лиц, при условии что существенные условия договора (срок, количество застрахованных лиц и т. п.) не изменились. Такая позиция, в частности, изложена в письмах Минфина РФ от 29.01.2010 № 03-03-06/2/11, от 18.01.2008 № 03-03-06/1/15, от 18.12.2007 № 03-03-06/1/869, от 10.10.2007 № 03-03-06/1/709.

Если после увольнения сотрудник не исключен из списка застрахованных лиц (продолжает получать медицинские услуги по договору ДМС и налогообложение), расходы на его страхование в этой части должны быть исключены из состава налоговых расходов.

У любого иностранца в России должен быть медицинский полис. Это обязательное условие для въезда и пребывания в России. Но полисы могут быть разные.

Виды медицинских полисов в РФ

Независимо от того, с какой целью и из какой страны иностранец приезжает в РФ, у него должна быть медицинская страховка. Отвечает за это отдельный документ – полис медицинского страхования.

Медицинские полисы бывают двух видов:

- Полис обязательного медицинского страхования (ОМС);

- Полис добровольного медицинского страхования (ДМС).

Но есть разница в том, что каждый из полисов дает иностранцу и кто именно может какой из них оформить. Разберем два вида этих полисов по отдельности.

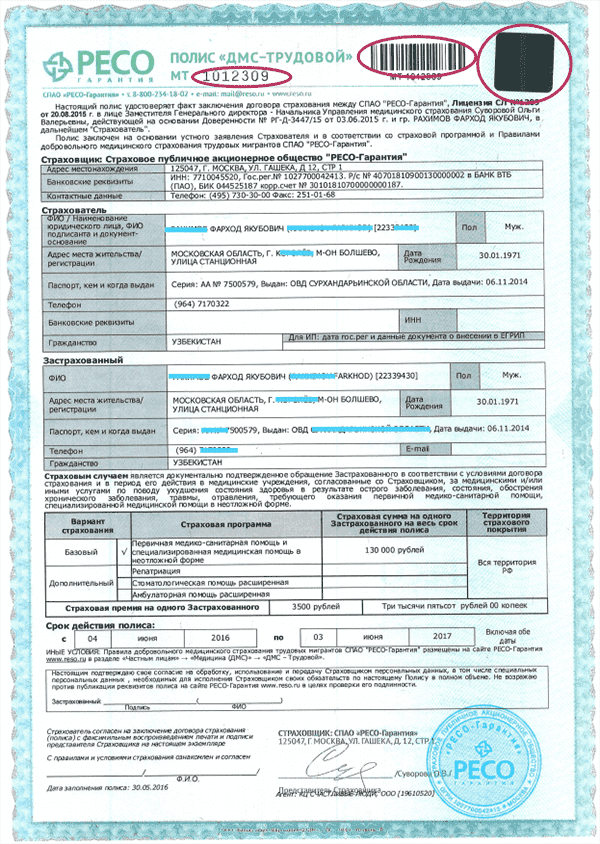

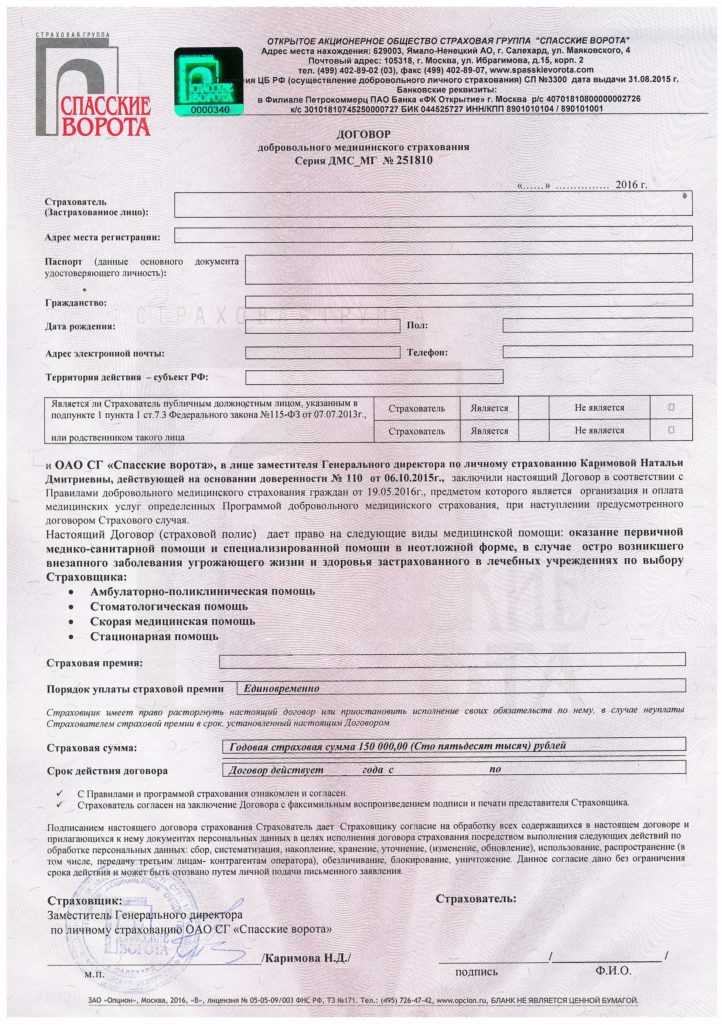

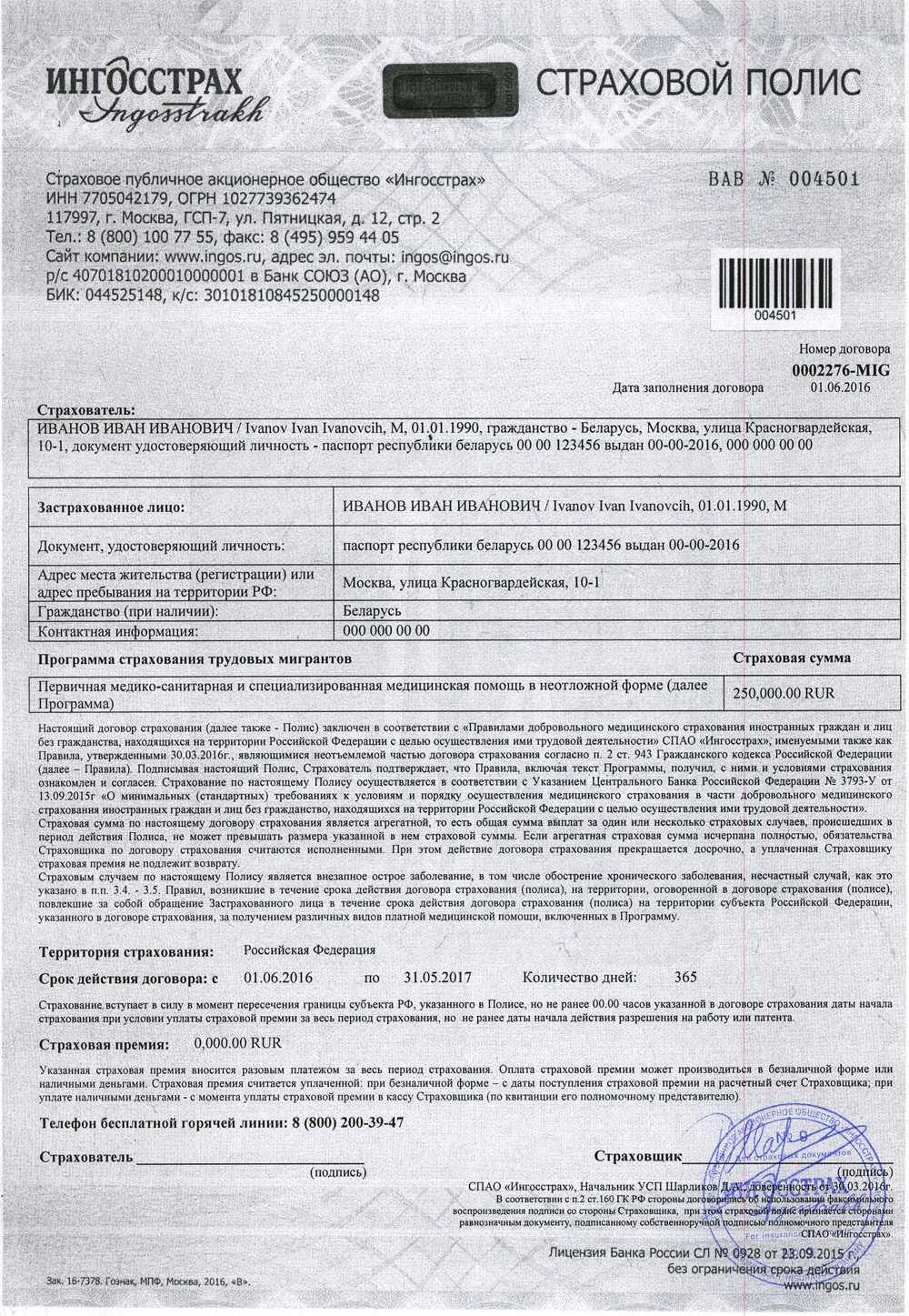

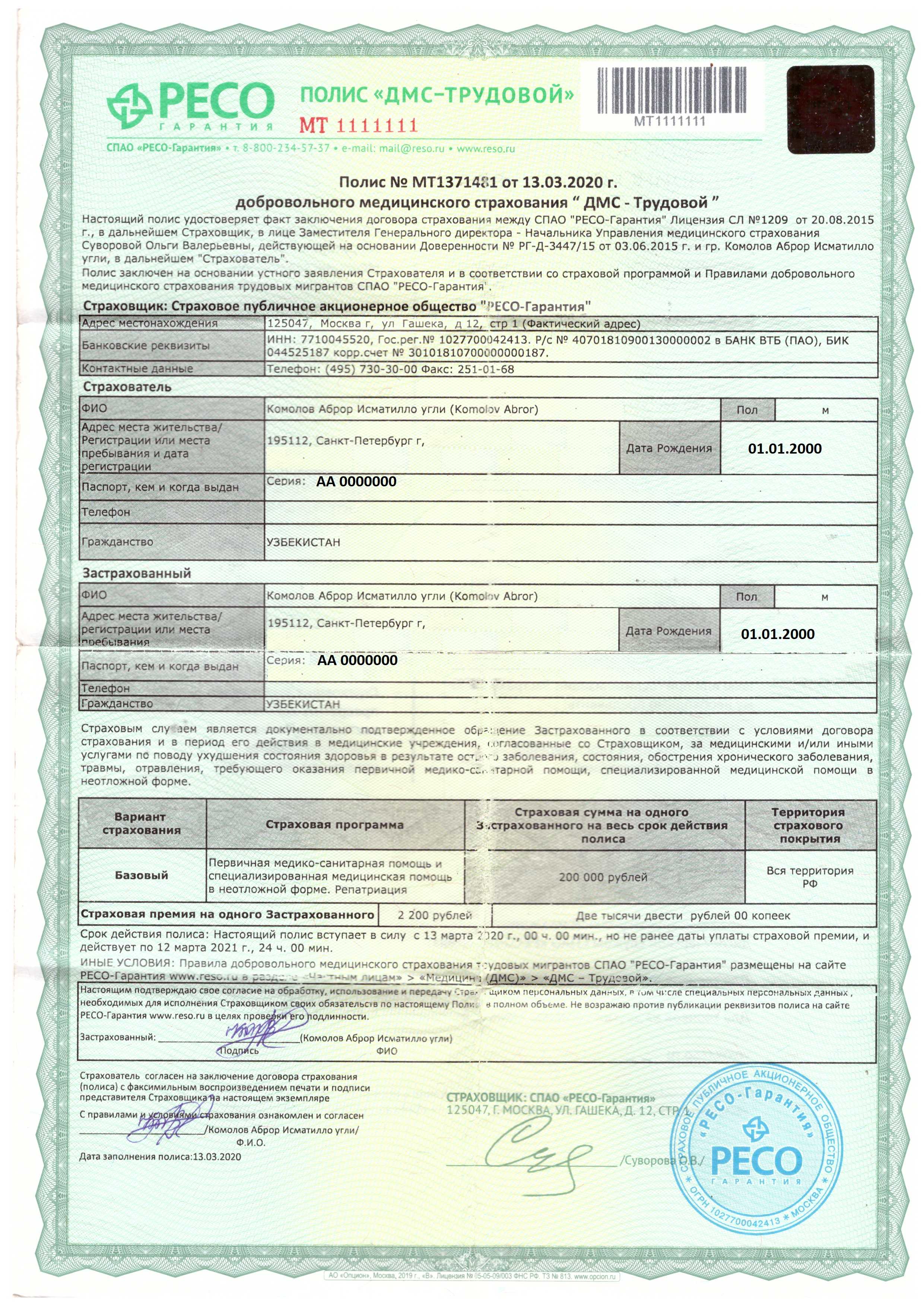

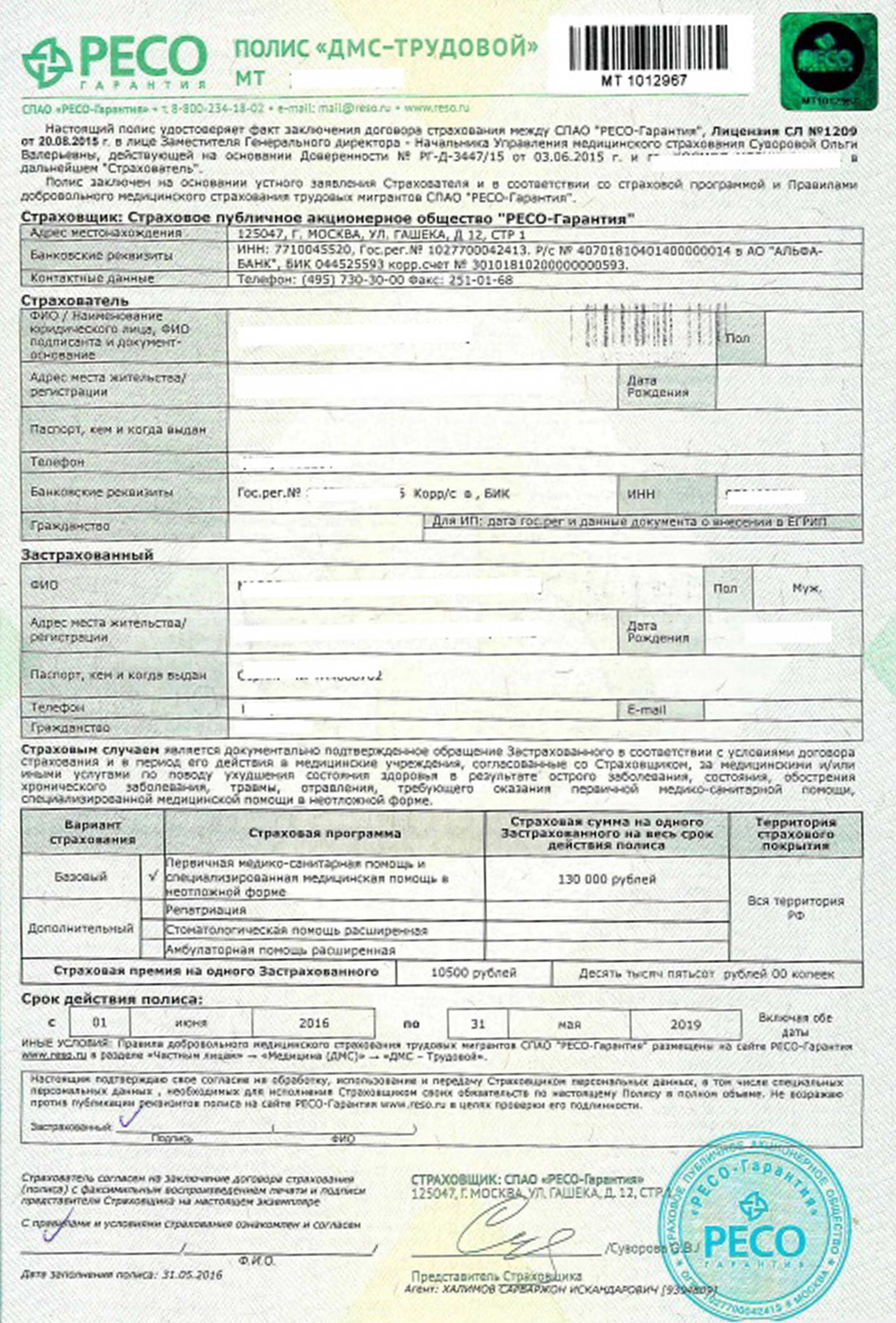

Полис ДМС

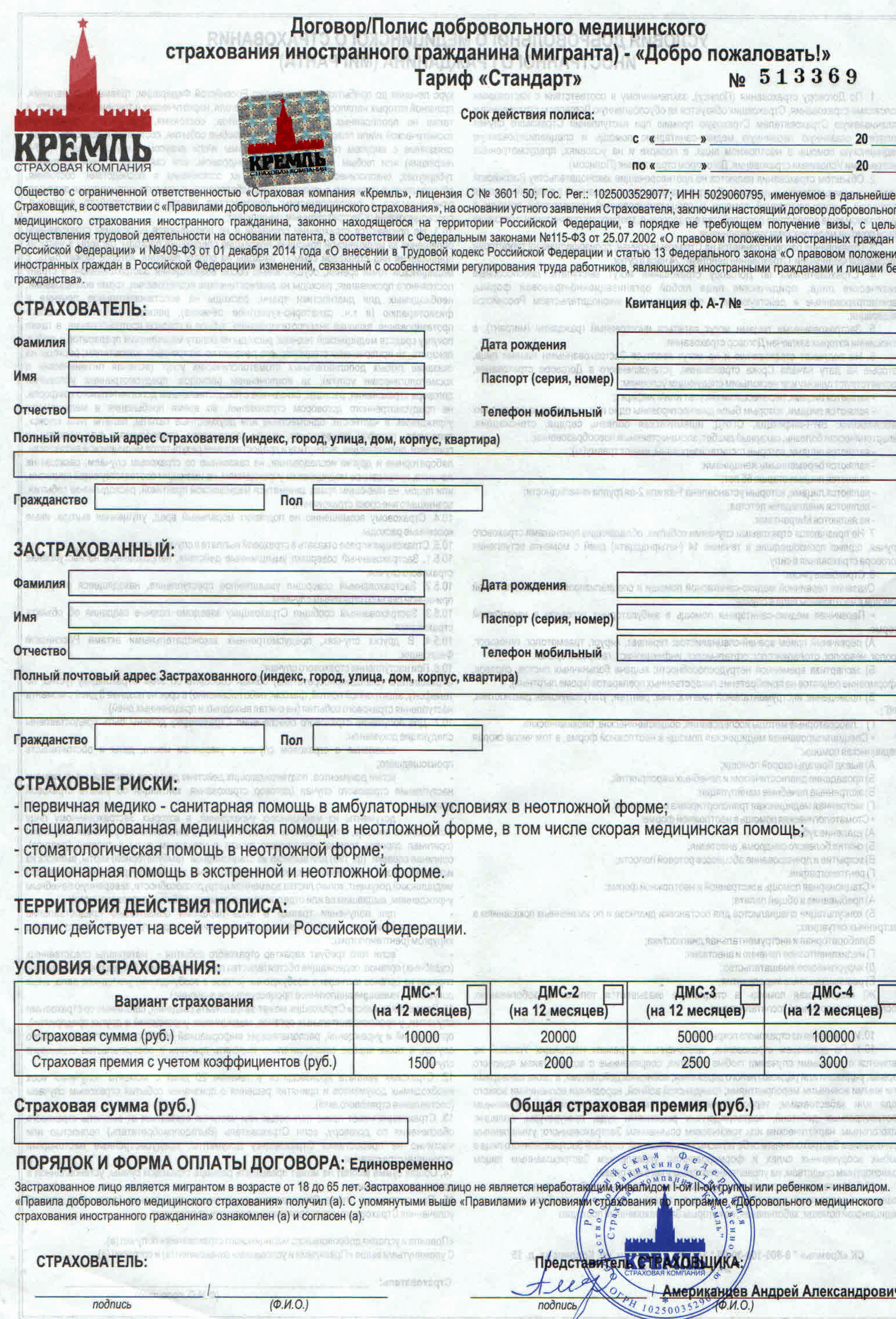

Полис ДМС – это базовый полис, который должен получить любой иностранец, въезжающий в РФ (). Полис ДМС должен быть у иностранца с первого дня пребывания в РФ. То есть оформить этот документ можно либо еще до приезда в Россию, либо в первый день пребывания в РФ. Полис должен быть не только у взрослых, но и у детей.

Примечание редакции: о том, почему пускают на границе без полиса и что об этом думает МВД и суд, читайте в статье «Без медицинского полиса въезд в Россию запрещен».

Если иностранец планирует работать в РФ, его полис должен соответствовать нескольким условиям:

- действовать по всей России;

- минимальная сумма страхования – 100 тыс. рублей.

Примечание редакции: подробнее о полисе ДМС и его особенностях и на что он распространяется читайте в статье Базы знаний «Полис добровольного медицинского страхования (ДМС) для иностранного гражданина/лица без гражданства».

Полис ДМС – платный. Стоимость зависит от страховой компании и от программы страхования. И по нему можно получить помощь только в рамках этой программы и в предназначенных для этого клиниках после звонка в страховую.

Обычно иностранцы покупают самую дешевую страховку, которая покрывает только неотложную медицинскую помощь. И часто сумма страхования в ней меньше 100 тыс

Поэтому очень важно обращать внимание на сумму страхования и программу полиса

Но можно оформить полис с другой страховой программой, которая может даже включать стоматологию. И лечиться по нему в платных клиниках, утвержденных программой.

Порядок получения помощи по полису ДМС такой:

- иностранец звонит в страховую компанию по номеру телефона, указанному на полисе, и озвучивает свою проблему;

- если проблема есть в списке услуг по полису, то диспетчер сообщает иностранцу, где и когда он может получить медицинскую помощь бесплатно в рамках полиса.

Но некоторые иностранцы имеют право вместо платного полиса ДМС оформить себе бесплатный полис ОМС, по которому лечатся граждане РФ в поликлиниках.

Полис ОМС

Иностранцам с полисом ОМС доступен тот же перечень бесплатных медицинских услуг, что и гражданам РФ: они могут вызвать врача на дом, лечь в больницу, быть прооперированными бесплатно. Также иностранцы с ОМС могут поставить прививку от COVID-19 бесплатно.

Базовая программа обязательного медицинского страхования утверждена ч. 2-4 Постановления Правительства РФ от 28.12.2020 №2299.

Получить полис ОМС могут не все. Основания для получения перечислены в

Однако здесь есть нюанс. Работники из стран ЕАЭС и их семьи по полису ОМС могут получить медпомощь только в экстренной и неотложной формах (). Иностранцы с разрешением на временное проживание и видом на жительство имеют доступ к медицинской помощи наравне с гражданами РФ.

Оформление полиса ОМС бесплатное. Но срок действия полиса ограничен календарным годом или для граждан ЕАЭС — сроком действия договора с работодателем. Поэтому каждый год его требуется переоформлять.

Примечание редакции: информация о том, как получить полис ОМС, собрана в статье Базы знаний «Полис ОМС (пошаговая инструкция)».

Полис для работы

Полис ОМС и ДМС – два разных документа. Между ними есть разница в том:

- кто может оформить такой документ;

- сколько действует документ и какие есть условия для его действия;

- что дает полис.

Но работодатель обязан запрашивать при приеме на работу полис ДМС. И контролировать срок его действия. Если полис закончится, то иностранца нельзя допускать к работе — его нужно отстранить и отправить оформлять новый полис. А если работник из визовой страны, то оформлять полис ДМС — задача приглашающей стороны.

Подобные нюансы есть у каждого миграционного документа, который требуется от иностранных граждан или их работодателей. Чтобы разобраться с ними и выстроить понятную систему работы с иностранцами, рекомендуем пройти обучение. В нашей Школе Миграционных Специалистов есть курсы по отдельным категориям иностранцев, по отдельным документам для них и полный курс «Миграционный специалист: от нуля до профессионала», который обучает профессии и навыкам работы со всеми категориями иностранцев. О том, что должен знать миграционный специалист я писала в статьях:

Что собой представляет ДМС?

ДМС – это один из инструментов для расширения перечня оказываемых медицинских услуг. Страхователем при этом считается компания, в штате которой работают сотрудники. Деньги на страховку аккумулируются из прибыли компании, что оговорено статьей 17 закона №1499. ДМС предоставляется на основании страховой программы. Документ включает в себя изложение всей базовой информации: страховую компанию, сумму страховки, ответственных лиц и прочее.

Вопрос: Как учитываются расходы на ДМС работников в целях налога на прибыль и НДФЛ, если договор со страховой компанией, заключенный на год, был расторгнут до окончания года в связи с некачественным оказанием услуг?Посмотреть ответ

Как это работает? При наступлении случая, предусмотренного страховкой, сотрудник компании может пойти в медицинское учреждение, прописанное в договоре, и получить соответствующую помощь на предусмотренную сумму. Страховым случаем может стать травма, заболевание острого характера. Работодателем оплачиваются не все случаи оказания медицинской помощи. К примеру, в перечень страховых случаев не входят:

- Профилактические исследования, осуществляемые по добровольному желанию работника.

- Лечение, в котором нет острой необходимости.

- Получение помощи в медицинском учреждении, которое не прописано в страховом договоре.

Это общий перечень. Расширенный определяется конкретной страховой программой.

Как учитывать расходы на добровольное медицинское страхование, если застрахованный работник уволился?

Достоинства и недостатки ДМС

Прелести нашей «бесплатной» медицины известны каждому, кто обращался к врачам по полису ОМС. Поэтому многие ищут альтернативу и находят её в добровольном медицинском страховании (ДМС), о котором и расскажем в этой статье.

Что такое ДМС и зачем оно нужно?

Если кратко, то ДМС – это финансовая услуга. Её существо, как и любого другого вида страхования, заключается в защите от рисков здоровью за определённую плату. Страхователь (физлицо или организация) покупает в страховой компании полис ДМС, по которому при наступлении страхового случая пациент бесплатно получает медицинскую помощь.

Очереди в поликлиниках, минуты на приём одного пациента, переполненные больничные палаты – всё это знакомо тем, кто лечился по полису ОМС. ДМС призвано обеспечить получение медицинской помощи в другом, комфортном формате. Правда, только в идеале, от которого суровая действительность держится на некотором расстоянии. Тем не менее, услуга стабильно востребована на российском страховом рынке: количество ежегодно заключаемых договоров ДМС держится на уровне 10-11 млн.

Плюсы ДМС

ДМС даёт возможность выходить за рамки, устанавливаемые стандартами обязательного медицинского страхования, которое страдает множеством недостатков и к тому же бесплатно только номинально. Перечислим достоинства добровольного медицинского страхования для получателей услуги:

- страхователь выбирает страховой продукт либо совместно со страховщиком формирует персональную программу ДМС (состав медицинский услуг);

- страхователь может выбирать медучреждения для получения услуг;

- не надо тратить время на стояние в очередях;

- медицинская помощь оказывается (теоретически) на высоком профессиональном уровне, с применением современных и одновременно проверенных на практике методик, оборудования, материалов и препаратов.

При ДМС важно то, что пациент не остаётся один на один с медициной. Его сопровождает страховая компания: консультирует, взаимодействует с лечебным учреждением, контролирует объём медицинских услуг

Это очень значимый фактор, поскольку пациенту могут не оказать необходимую помощь либо, напротив, навязать ненужные процедуры (как правило, платные).

Минусы ДМС

ДМС обладает не только достоинствами, но и недостатками: за полис придётся заплатить физлицу или его работодателю, если страхование корпоративное. Кроме того, страхователь может столкнуться со следующими ограничениями:

- по количеству доступных процедур, анализов, исследований;

- по составу медучреждений;

- по географии действия полиса;

- при обращении в медучреждение потребуется согласование страховой компании.

При наступлении страхового случая надо быть готовым к «боданиям» не только с медиками, но и со свои страховщиком. Для него эта ситуация связана с расходами на оплату медицинских услуг, а все мы знаем, как тяжело расставаться с деньгами. Поэтому страховая компания может оказаться не только надёжным партнёром, готовым прийти на помощь, но и скрягой, желающим сэкономить по максимуму на чужой беде.

Где оформить

На страховом поле Российской Федерации работает значительное количество страховых компаний, имеющих право реализовывать и сопровождать программы ДМС для сотрудников предприятий, а также личного восстановления здоровья. Предложения разняться не только по уровню предоставляемых услуг, но и ценовой политике.

Разобраться в соответствии баланса «цена – предложение», поможет обращение к страховому брокеру. Он располагает информацией обо всех предложениях страховиков региона, рейтингах компаний, отзывах клиентов, а также окажет посреднические услуги при заключении договора страхования

Но если решено выбрать страховика самостоятельно, то следует обратить внимание на следующее:

- крупные страховые компании располагают большими ресурсами для сопровождения медицинской линии обслуживания клиентов, представлены во многих регионах страны;

- не должен вызывать сомнений объем страховой суммы (цена услуг полного объёма по договору) – её значительное снижение не покроит расходов полным объемом, и клиенту придется доплачивать разницу лечения из собственных средств;

- перечень случаев, входящий в перечень страховых, должен перекрывать основные риски, одновременно, не страховые случаи быть минимальным объёмом;

- количество медицинских учреждений, с которыми страховик заключил соглашение о сотрудничестве, должно быть максимальным и много направленным.

В чём выгода ДМС для организации

Страховщиками предлагается корпоративное ДМС с пакетами медпомощи и услуг, учитывающих индивидуальные особенности предприятий. Малые предприятия могут заключить коллективные договора страхования даже при наличии двух работников. К основным выгодам введения страхования относят следующие:

- создание комфортных условий сотрудникам предприятия, уверенность – проявлена забота о состоянии их здоровья, что конечным итогом увеличивает мотивационную составляющую труда, вызывает уважение к руководству предприятия и лояльность к методам управления;

- повышает имидж, увеличивает возможность конкуренции при наборе сотрудников высокого уровня профессиональной подготовки, среди предприятий с аналогичным родом деятельности;

- снижение части прибыли, облагаемой налогами.

Очевидность первых двух утверждений не вызывает сомнений. В части щадящего налогообложения следует учитывать, что включение механизмов снижения фискального бремени необходимо следующее:

- договор ДМС для сотрудников компании заключается на срок не менее одного года;

- включение в траты, не облагаемые налогом, не может превышать 6.0% от общей расходной суммы выплаты заработной платы, за исключением сотрудников работающих не штатным порядком;

- учёт выплат для предоставления льгот, производится зависимо от выплат страховых премий страховикам или сотрудникам, направленных на медпомощь по договору ДМС.

Предприятия не ограничены выбором предпочтительной страховой компании и программных продуктов, которые они предлагают.

А как у них?

- Во Франции лечение оплачивается при помощи специальной карты-полиса ОМС — Carte Vitale. Услуги врача покрываются государством на 70-100%, лекарства — на 15-100%.

- Примерно 600 тысяч граждан Швеции пользуются частными полисами ДМС, которые оплачивает работодатель.

- У 95% населения Китая есть медицинская страховка, но она не покрывает большинство услуг больниц. Лечение серьезного заболевания может обанкротить среднестатистическую семью.

- У 10% американцев нет медицинской страховки — эти граждане США могут рассчитывать на бесплатное лечение только в экстренных случаях.

- В Японии медицинская страховка обязательна, при этом граждане самостоятельно покрывают около 30% от стоимости лечения.

- Около 85% населения Германии предпочитает пользоваться услугами частных страховых компаний. Малоимущим полис оплачивает государство.