- Убыток в бухгалтерском учете, прибыль в налоговом

- Как проверяют убыточную отчетность

- Внутреннее активное использование прибыли

- Убыток бухгалтерский и убыток налоговый — проводки

- Отражение убытков в бухучете

- Валовая, операционная и чистая прибыль

- ***

- Перенос убытков на будущее

- Методы признания выручки в бухгалтерском учете

- Отражение убытков в учете

- Убытки текущего года

- Проводки по убыткам прошлых лет

- Покрытие убытка за счет резервного капитала

- Как переносить убытки прошлых лет при расчете налога на прибыль

- Представление пояснений при подаче уточненной декларации с уменьшением суммы налога к уплате или декларации с убытком

- Ситуация.

- Использование показателей

- Перенос убытка по итогам отчетного периода

- Итоги

- Определение убытка по итогам года

- Зачем обнулять итоги по прибылям и убыткам в бухгалтерском учете?

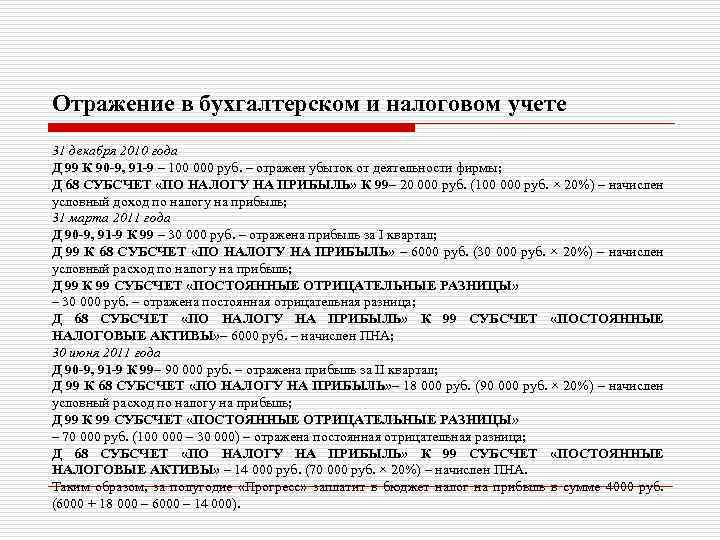

Убыток в бухгалтерском учете, прибыль в налоговом

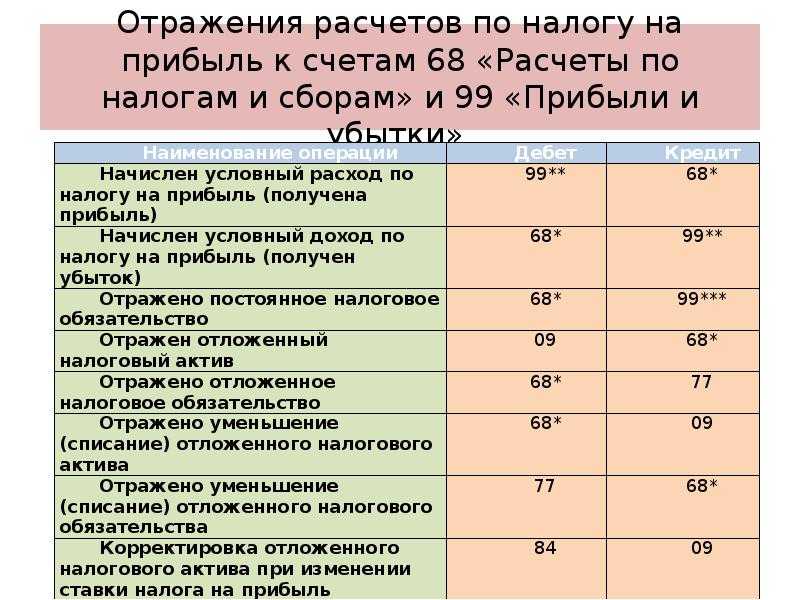

Ситуация, когда в бухгалтерском учете отмечен убыток, а в налоговом, наоборот, прибыль, может сложиться, когда в налоговом учете признаются не все расходы, учитываемые при определении финансового результата, или же в бухгалтерском учете признаются не все налогооблагаемые доходы. Эти расхождения могут классифицироваться либо как постоянные разницы, впоследствии порождающие постоянное налоговое обязательство (п. п. 4 и 7 ПБУ 18/02), либо как вычитаемые временные разницы, вызывающие впоследствии возникновение отложенного налогового актива (пп. 11 и 14 ПБУ 18/02). Давайте рассмотрим эти ситуации на конкретных примерах.

Пример 4. ЗАО «Пассив» безвозмездно получило от ООО «Актив» автотранспортное средство. При этом независимый оценщик определил стоимость переданного объекта движимого имущества в 240 000 руб. Однако в то же время остаточная стоимость передаваемого автомобиля, по данным передающей стороны (ООО «Актив»), составила 480 000 руб. В соответствии с Классификацией основных средств, включаемых в амортизационные группы, этот автомобиль будет относиться к 3-й группе (со сроком полезного использования от 3 до 5 лет). Отметим, что в бухгалтерском и налоговом учете для автомобиля был установлен срок полезного использования 4 года.

По данным бухгалтерского учета убыток от продаж в текущем периоде составил 80 000 руб.

В целях налогообложения налогом на прибыль были признаны доходы от реализации в размере 2 500 000 руб., а также расходы, связанные с производством и реализацией, в сумме 2 580 000 руб.

Бухгалтер ЗАО «Пассив» при поступлении машины произвел в бухгалтерском учете следующие учетные записи:

Дебет 08 субсчет «Приобретение объектов основных средств» Кредит 98 — 240 000 руб. — на основании акта приема-передачи отражается поступление автомобиля;

Дебет 01 Кредит 08 субсчет «Приобретение объектов основных средств» — 240 000 руб. — автомобиль введен в эксплуатацию.

В налоговом учете бухгалтер ЗАО «Пассив» отразил внереализационный доход в сумме 480 000 руб. (п. 8 ст. 250 НК РФ). В связи с этим в бухгалтерском учете возникает постоянная разница в размере 240 000 руб. (480 000 — 240 000), которая и формирует постоянное налоговое обязательство. Другими словами, эта сумма (240 000 руб.) никогда не будет участвовать в образовании доходов и прибыли в бухгалтерском учете, но налог на прибыль с нее уплачен.

Кроме того, возникает и вычитаемая временная разница в сумме признанного в бухгалтерском учете дохода будущих периодов (240 000 руб.), формирующая отложенный налоговый актив. То есть эта сумма уже признана прибылью для целей налогообложения, но в формировании бухгалтерского финансового результата будет участвовать в течение всего срока службы автомобиля.

В связи с этим бухгалтер ЗАО «Пассив» сделал такие учетные записи:

Дебет 99 субсчет «Постоянное налоговое обязательство» Кредит 68 субсчет «Расчеты по налогу на прибыль» — 57 600 руб. ((480 000 — 240 000) x 24%) — отражено постоянное налоговое обязательство (определяется на основании постоянной налоговой разницы);

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» — 57 600 руб. (240 000 x 24%) — отражен отложенный налоговый актив (определяется на основании вычитаемой временной разницы — первоначальной стоимости безвозмездно полученного имущества по данным бухгалтерского учета).

Формально в бухгалтерском учете операция не может участвовать в формировании финансового результата рассматриваемого налогового периода, однако подлежащий уплате по ней налог на прибыль находит свое отражение на счете 68 «Расчеты по налогам и сборам» путем признания постоянного налогового обязательства и отложенного налогового актива.

В конце налогового периода бухгалтером были произведены следующие записи:

Дебет 99 Кредит 90 субсчет «Прибыль/убыток от продаж» — 80 000 руб. — отражен убыток от продаж;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Условный доход по налогу на прибыль» — 19 200 руб. (80 000 x 24%) — отражен условный доход по налогу на прибыль (который был рассчитан на основании убытка, определенного по данным бухгалтерского учета).

В рассмотренной ситуации (пример 4) после заполнения Приложений к листу 02 декларации по налогу на прибыль в листе 02 найдут свое отражение следующие показатели:

- по стр. 010 — доходы в сумме 2 500 000 руб.;

- по стр. 030 — расходы в сумме 2 580 000 руб.;

- по стр. 020 — внереализационный доход в размере 480 000 руб.;

- по стр. 060 — прибыль в сумме 400 000 руб. (2 500 000 — 2 580 000 + 480 000).

Таким образом, налог на прибыль составит 96 000 руб. (400 000 x 24%). При этом та же сумма должна определяться и в бухгалтерском учете на счете 68 (таблица 4).

Таблица 4

Как проверяют убыточную отчетность

Проверка проходит в виде запроса пояснений о причинах возникновения убытков:

- либо по электронным каналам связи (контур, СБИС, Такском и т.д.);

- либо почтовым отправлением на юридический адрес фирмы.

Компании необходимо находиться по юридическому адресу организации и вовремя проверять почту, чтобы не пропустить требование или запросы со стороны контролирующих органов.

В запросе сотрудники ФНС потребуют представить:

- налоговые регистры (специальные регистры по учету налога на прибыль, книгу учета доходов и расходов при УСН);

- первичные и иные документы, подтверждающие правомерность указания в отчетности расходов, повлекших убыток. В частности, это могут быть: акты, накладные, договоры, оборотно-сальдовые ведомости.

Ответить на запрос нужно в течение 5 рабочих дней с момента получения требования.

Моментом получения требования по ЭДО считается наиболее ранний день:

- День, когда вы направили подтверждение о получении.

- Шестой рабочий день с момента получения подтверждения; срок начинает течь на следующий день после получения требования; подтверждение направлять обязательно, иначе оштрафуют.

При получении требования по почте моментом получения считается шестой день с момента отправки (п.6 ст. 69 НК РФ).

При получении требования лично датой получения требования считается дата его вручения, о чем ставится подпись получателя. Получить может любой представитель компании.

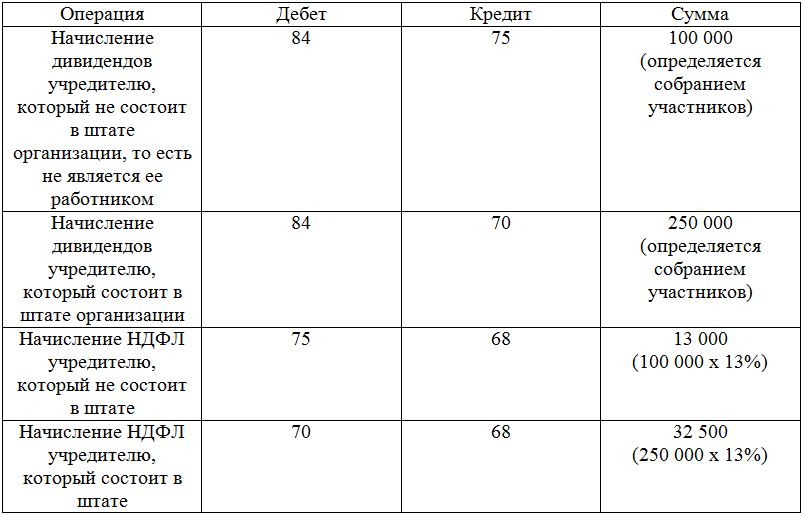

Внутреннее активное использование прибыли

При использовании прибыли на развитие организации и покрытие убытков за предыдущие года ее движение учитывается только на аналитических счетах. В синтетическом учете это движение никак не отражается. Данный факт связан с тем, что полученная прибыль не выводится из текущих оборотов, а продолжает работать.

Покупка ОС, НМА и иные затраты на оптимизирование деятельности организации, производимые за счет прибыли, учитываются в обычном порядке без использования счета 84.

А для того чтобы понимать, какая сумма из полученной прибыли направлена на оптимизирование деятельности, а какая осталась невостребованной, к счету 84 «Нераспределенная прибыль» рекомендуется открыть как минимум следующие субсчета:

- субсчет 1 «Полученная прибыль»;

- субсчет 2 «Прибыль, находящаяся в обращении»;

- субсчет 3 «Убыток прошлых лет».

И при принятии участниками организации решения об использовании прибыли фиксировать их внутренними проводками по счету 84:

- Дт 84-1 Кт 84-2 — полученная прибыль направлена на покупку нового оборудования.

- Дт 84-1 Кт 84-3 — полученная прибыль направлена на покрытие убытков предыдущих лет.

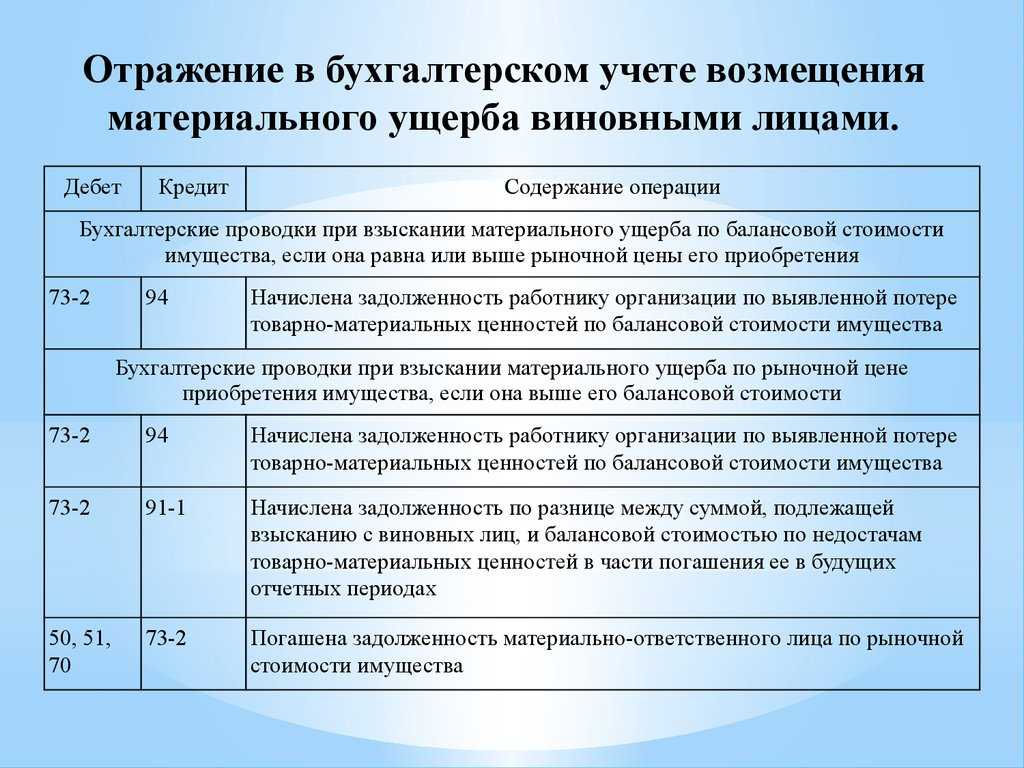

Убыток бухгалтерский и убыток налоговый — проводки

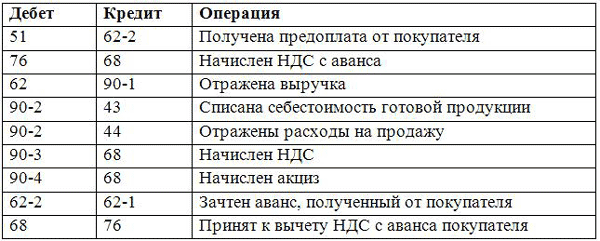

Когда по данным бухгалтерского и налогового учета (далее — НУ) получается прибыль и оба значения равны, то трудностей по исчислению и отражению в учете налога на прибыль (далее — НП) не возникает

Если же в одной из систем учета — БУ или НУ — получился один финансовый результат, а в другой — иной, то при закрытии периода следует уделить внимание ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н. В нашей статье рассмотрим случаи с возникновением расхождений по убытку в БУ и НУ

Согласно ст. 283 НК РФ организация имеет право перенести убытки, полученные в текущем налоговом периоде, на будущее, то есть уменьшить базу по НП на сумму этих убытков в последующих периодах полностью или по частям.

Подробнее о налоговом убытке читайте здесь.

Поэтому даже если в текущем периоде финансовые результаты по БУ и НУ равны, то в последующих периодах при прочих равных данных бухгалтерская и налоговая прибыль будут различаться, таким образом, возникнет вычитаемая временная разница (п. 11 ПБУ 18/02). Отметим, что правило переноса убытка работает только для налогового периода (года), к убытку за отчетный период оно не применяется.

Рассмотрим 3 случая возникновения убытков и связанных с ними проводок.

Одинаковый убыток в БУ и НУ

Согласно п. 20 ПБУ 18/02 после того, как бухгалтер определит финансовый результат по данным БУ, он должен подсчитать и отразить в учете условный доход или расход по НП. Это необходимо сделать, потому что налоговый убыток за отчетный период обнуляется (п. 8 ст. 274 НК РФ), а финансовый результат по БУ остается неизменным. Сумма вычисляется путем умножения бухгалтерского убытка на ставку НП и отражается проводкой:

Дт 68 Кт 99 — на сумму условного дохода по налогу на прибыль.

Далее при убытке должен быть отражен отложенный налоговый актив (ОНА) на ту же сумму:

Таким образом, если в НУ и БУ зафиксирован убыток, то по счету 68, субсчету «НП» будет нулевое сальдо, а в декларации к уплате также будет отражен 0. При этом возникшую разницу между 0 по НУ и суммой убытка по БУ следует отразить в бухучете (сформировать ОНА).

Убыток в НУ, прибыль в БУ

Если в НУ образовался убыток, а в БУ прибыль, то в НУ расходы были больше или доходы меньше, а значит, в текущем периоде должны быть отражены отложенные налоговые обязательства (ОНО) при налогооблагаемых временных разницах или постоянные налоговые активы (ПНА) при постоянных разницах. При закрытии периода бухгалтер отражает условный расход по НП, который компенсируется сделанными ранее проводками по ОНО или ПНА, тем самым приводя текущий НП к 0.

Рассмотрим эту ситуацию на примере.

В ООО «Калейдоскоп» прибыль по БУ равна 250 тыс. руб., убыток по НУ — 500 тыс. руб. Разница возникла в связи со списанием «Калейдоскопом» амортизационной премии по новому основному средству — 350 тыс. руб. (ОНО). Также ООО «Калейдоскоп» получило безвозмездно оборудование от учредителя — физлица, которое имеет долю в уставном капитале, равную 70%. Стоимость оборудования составила 400 тыс. руб. В БУ это поступление отражено как прочие доходы, в НУ оно не признается облагаемым доходом (подп. 11 п. 1 ст. 251 НК РФ). В бухучете ООО «Калейдоскоп» сделаны проводки:

Отражение убытков в бухучете

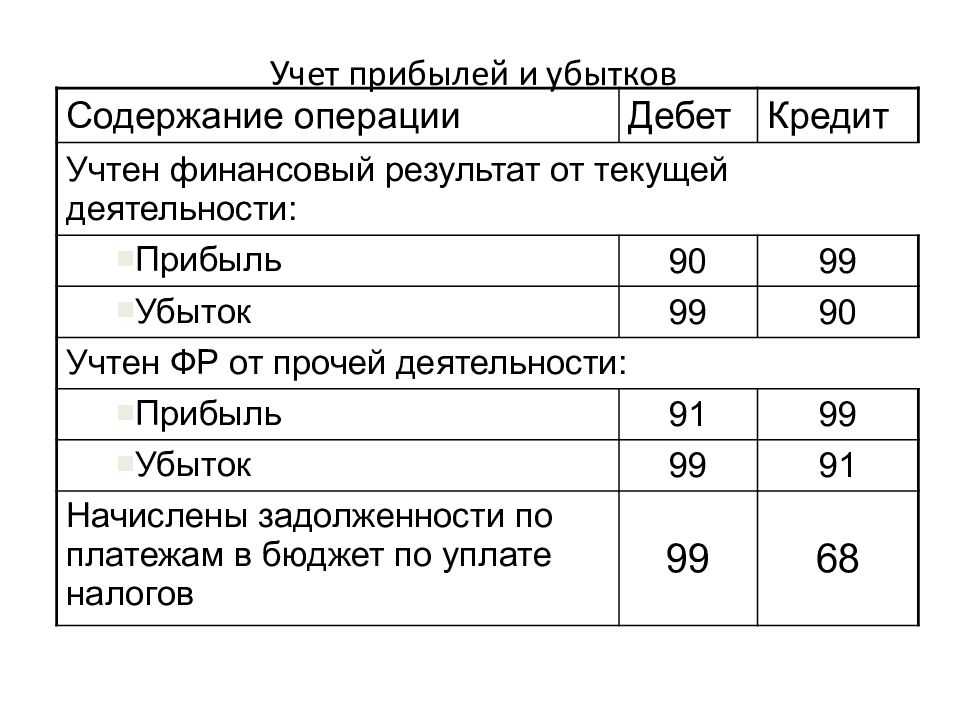

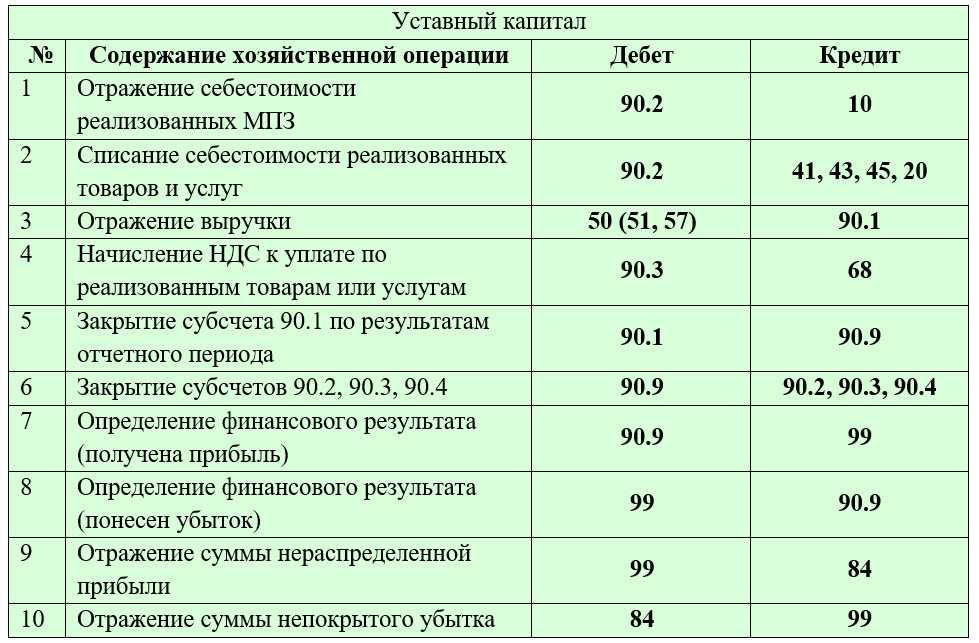

Чтобы правильно отразить все финансовые результаты, необходимо использовать специальный счет 99 (Приказ МинФина РФ № 94). В течение года осуществляется поэтапное закрытие периодов, по прошествии которых составляют промежуточные отчеты. В результате можно установить недолговременное снижение текущей налоговой базы.

Точно определить, на какую сумму допускается снижение налоговой нагрузки, можно лишь в конце года, когда установят окончательный размер налоговой базы. Чтобы отразить убытки в БУ, вносят записи, описанные в таблице 1.

| Дебет | Кредит | Суть проводки |

| 90.9 | 99 | Отражает полученную прибыль по всем обычным видам активности компании |

| 91.9 | 99 | Показывает «минусы» по прочим, не основным активностям |

| 99 | 90.9 | Демонстрирует убытки по всему перечню основных видов хоздеятельности |

| 99 | 91.9 | Фиксирует образовавшийся убыток по прочим активностям |

Чтобы перенести убытки в другие периоды потребуется закрыть счет 99. С этой целью используют проводку Дт 94 Кт 99.

Исключение – реформирование баланса, проводимое под конец отчетного года. В данном случае их обнуляют с помощью записей:

- Дт 90.1 Кт 90.9

- Дт 90.9 Кт 90.2 (90.3)

По счету 91 реформация осуществляется схожим образом. Поэтому накопившийся в конце промежуточных отчетных отрезков убыток остается нетронутым – все финрезультаты просто отражаются на счете 99.

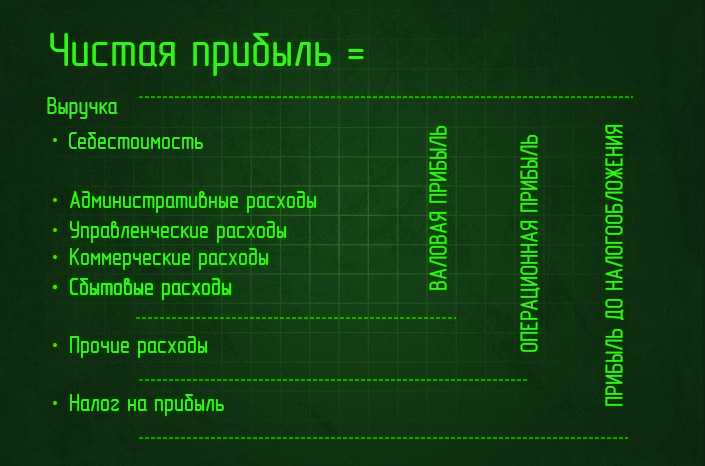

Валовая, операционная и чистая прибыль

Отчет о прибылях и убытках и прочем совокупном доходе содержит несколько срезов прибыли:

-

валовая прибыль — разница между выручкой и себестоимостью;

-

следующий срез — операционная прибыль — это разница между валовой прибылью и операционными расходами (к ним можно отнести административные, управленческие, коммерческие и сбытовые расходы);

-

следующий срез — прибыль до налогообложения. Это операционная прибыль минус прочие расходы и плюс прочие доходы;

-

и после вычета налогов получаем чистую прибыль.

В комбинированном отчете о прибылях и убытках и прочем совокупном доходе чистая прибыль плюс прочий совокупный доход будет равно общему совокупному доходу компании. В основном такая структура отчета объясняется удобством расчета финансовых показателей по каждому срезу прибыли.

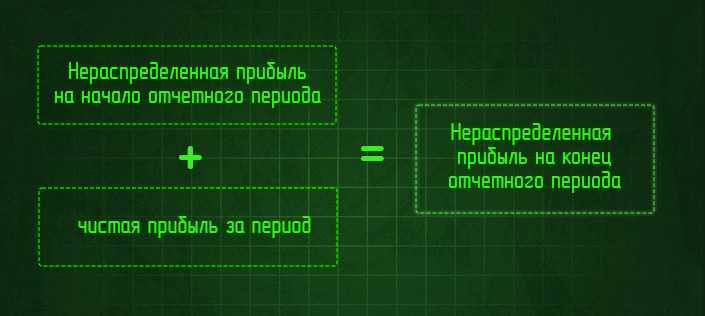

Нераспределенная прибыль — это статья баланса (другого финансового отчета). Показатель отражает всю накопленную прибыль компании с момента ее основания, а не только за отчетный период, например, как в ОПиУ.

Такая структура отчета позволяет получать различные срезы прибыли и удобна для анализа. Также отчет может быть перегруппирован для управленческих целей (например, показатели EBIT, EBITDA).

***

На каком счете отражается прибыль (убыток) предприятия? Для этой цели предназначен счет 99, который отражает финансовые результаты деятельности организации за определенный интервал времени. Этот итог затем заносится в форму № 2 бухгалтерской отчетности «Отчет о финансовых результатах». Данный бухсчет является активно-пассивным: положительное сальдо по дебету означает убыток по итогам финансового периода, по кредиту — прибыль. В конце каждого отчетного периода необходимо закрывать счет 99 для обнуления остатков. К этому бухсчету могут быть открыты субсчета для более детального отражения операций.

Перенос убытков на будущее

Убытки, полученные фирмой в предыдущие годы, можно признать в качестве специфических расходов в последующих налоговых периодах. Механизм такого переноса предусмотрен Налоговым кодексом.

Другими словами, в следующих налоговых периодах фирма вправе уменьшить налоговую базу на сумму налогового убытка (полную или ее часть), полученного в предыдущие годы (ст. 283 НК РФ).

Это, несомненно, один из самых действенных законных методов снижения налоговой нагрузки компании. Заметим, что это — не льгота, которую предоставляют «избранным», а всеобщее право. Пользуются им практически все фирмы. Поэтому сначала рассмотрим общие правила переноса убытков на будущее.

Обратите внимание: перенести на будущее можно только налоговый убыток, но не бухгалтерский. Ведь последний может включать расходы, не учитываемые при налогообложении прибыли

Методы признания выручки в бухгалтерском учете

Для отражения выручки в бухучете существует два метода:

- Метод начисления – является общепринятым методом, выручку учитывают по мере отгрузки;

- Кассовый метод – выручку при этом методе учитывают при поступлении оплаты.

Метод начисления применяют все организации по учету всей выручки, за исключением выручки по договорам с особым правом перехода собственности.

Кстати, субъектам малого предпринимательства предоставлено право выбора, они могут применять как метод начисления, так и кассовый метод. Эта возможность предусмотрена п.20 Типовых рекомендаций по бухучету. Но, применяя кассовый метод начисления, нужно учитывать следующее требование: расходы признаются только после погашения задолженности.

Выбранный метод признания выручки в обязательном порядке фиксируют в учетной политике организации. Кассовый метод удобнее применять лишь тем малым предприятиям, у которых хозяйственных операций не много. Так как при кассовом методе компании расходы признают только после их оплаты, то при большом количестве таких расходов очень сложно проследить какие из них отражены в учете, а какие еще нет.

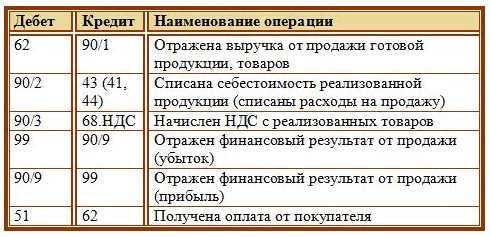

Отражение убытков в учете

Для наглядного пояснения типовых операций, осуществляемых при выявлении убытков, рассмотрим примеры.

Убытки текущего года

Допустим, по итогам 2015 года ООО «Флагман» проводит реформацию баланса, определяя финансовый результат.

Оборотно — сальдовая ведомость на последнее число 2015 года выглядит так:

| Счета | Наименование счета | Сумма по Дт | Сумма по Кт |

| 99 | Прибыли и убытки | 1 389 000 руб. | |

| 99.01 | Прибыль/убыток до налогообложения |

1 874 000 руб. | |

| 99.01.1 | Прибыль/убыток от продаж | 1 915 000 руб. | |

| 99.01.2 | Сальдо прочих доходов и расходов |

41 000 руб. | |

| 99.02 | Налог на прибыль | 713 000 руб. | |

| 99.02.1 | Условный расход/доход по налогу на прибыль |

695 000 руб. | |

| 99.02.2 | Постоянные налоговые обязательства (активы) |

18 000 руб. | |

| 99.03 | Налоговые санкции | 47 000 руб. | |

| 99.09 | Сальдо прибылей и убытков | — | — |

После сворачивание остатков по счетам бухгалтер ООО «Флагман» определил финансовый результат фирмы как убыточный. В учете были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 99.01.1 | 99.01 | Закрытие суммы прибыли (убытка) от продаж — субсчет 99.01.1 | 915 000 руб. | Оборотно — сальдовая ведомость |

| 99.01 | 99.01.2 | Закрытие суммы прибыли (убытка) от прочей деятельности — субсчет 99.01.2 | 41 000 руб. | Оборотно — сальдовая ведомость |

| 99.01 | 99.09 | Закрытие суммы прибыли (убытка) до налогообложение — субсчет 99.01 (915 000 руб. — 41 000 руб.) | 874 000 руб. | Оборотно — сальдовая ведомость |

| 99.02 | 99.02.1 | Закрытие суммы условного расхода (дохода) по налогу на прибыль — субсчет 99.02.1 | 695 000 руб. | Оборотно — сальдовая ведомость |

| 99.02 | 99.02.2 | Закрытие суммы постоянных налоговых обязательств — субсчет 99.02.2 | 18 000 руб. | Оборотно — сальдовая ведомость |

| 99.09 | 99.02 | Закрытие субсчета 99.02 по учету начислений по налогу на прибыль | 713 000 руб. | Оборотно — сальдовая ведомость |

| 99.09 | 99.03 | Закрытие суммы налоговых санкций — субсчет 99.03 | 47 000 руб. | Оборотно — сальдовая ведомость |

| 84 | 99.09 | Списание убытка по итогам 2015 года (874 000 руб. — 760 000 руб.) | 111 000 руб. | Оборотно — сальдовая ведомость |

При проведении проводок следует обратить внимание, что после закрытие счетов 2-го и 1-го порядков, бухгалтер ООО «Флагман» сопоставил дебетовое и кредитовое сальдо по счету 99/9. Сальдо по дебету составило 760 000 руб

(713 000 руб. + 47 000 руб.), сальдо по кредиту 114 000 руб. (874 000 руб. — 760 000 руб.). Из данных показателей следует сделать вывод, что ООО «Флагман» по итогам 2015 года имеет убыток.

Проводки по убыткам прошлых лет

В учете ООО «Вексель» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 91 | 76 | Отражение выявленных расходов прошлого года | 118 000 руб. | Уточненная налоговая декларация |

| 99 | 68.04 | Отражение ПНО в сумме 24% от выявленных расходов 2014 года (118 000 руб. * 24%) | 320 руб. | Уточненная налоговая декларация |

| 76 | 91 | Отражение выявленных доходов 2014 года | 74 000 руб. | Уточненная налоговая декларация |

| 68.04 | 99 | Отражение ПНА от суммы выявленных доходов 2014 года (74 000 руб. * 24%) | 17 760 руб. | Уточненная налоговая декларация |

| 68.04 | 99 | Отражение переплаты по налогу на прибыль по уточненной декларации (83 000 руб. х 24%); | 19 920 руб. | Уточненная налоговая декларация |

| 99 | Отражение ОНА от размера убытка в налоговом учете 2014 года, возникшего по факту подачи уточненной декларации (13 750 руб. х 24%). | 3 300 руб. | Уточненная налоговая декларация |

Покрытие убытка за счет резервного капитала

Допустим, ООО «Проспект» имеет сформированный резервный капитал в сумме 314 850 руб. По итогам 2015 года ООО «Проспект» получил убыток в размере 118 740 руб. Решением акционеров убыток был покрыт за счет резервного капитала.

Бухгалтер ООО «Проспект» отразил данную операцию в учете таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 84 | 99 | Отражение непокрытого убытка по итогам 2015 года | 118 740 руб. | Отчет о прибыли и убытках |

| 82 | 84 | Покрытие суммы убытка по итогам 2015 года за счет резервного фонда | 118 740 руб. | Решение правления |

Данные о непокрытом убытке отчетного года вносятся в налоговую декларация по строке 1370. Данное значение необходимо указать в скобках.

Как переносить убытки прошлых лет при расчете налога на прибыль

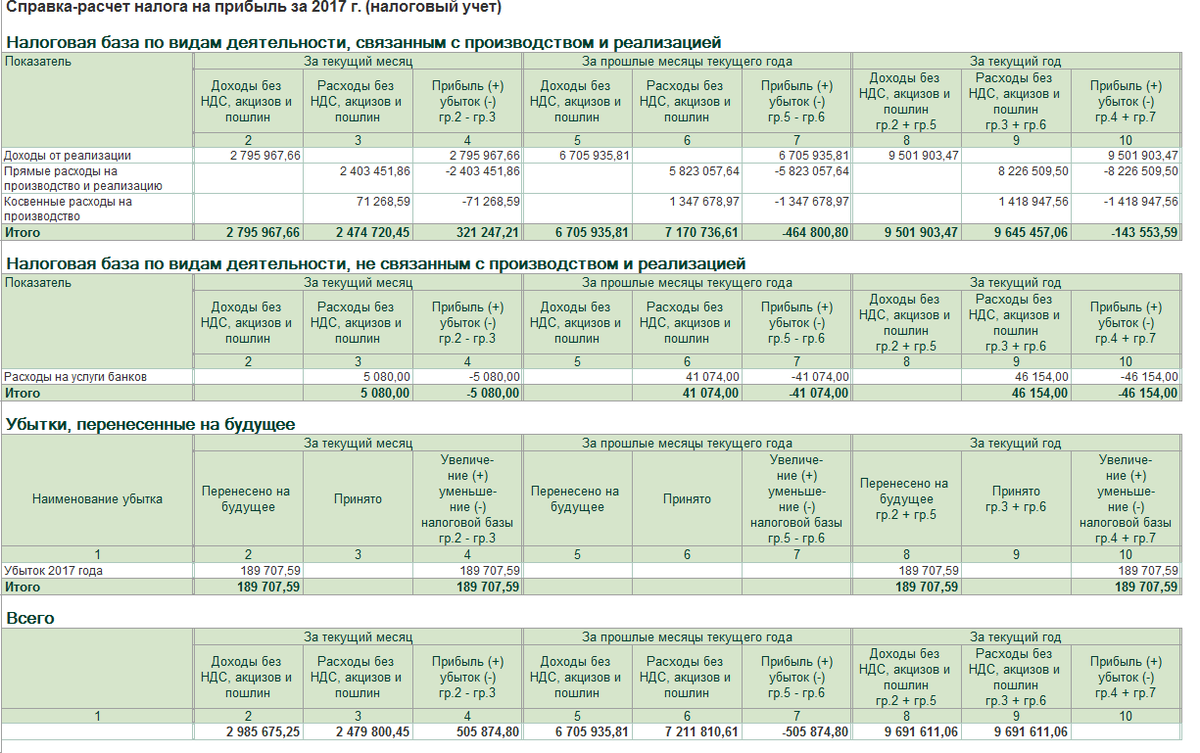

В предыдущих годах у предприятия при расчете налога на прибыль получался убыток, а в 2021 году ожидается прибыль. Можно ли уменьшить прибыль этого года на сумму убытков прошлых лет и как это сделать без ошибок, по просьбе разъяснил эксперт «Нормы» Олег ЦОЙ:

– «Правила переноса убытков на будущие периоды определены в НК.

Убыток в целях налогообложения возникает, если вычитаемые расходы превышают совокупный доход (с учетом корректировок доходов и расходов).

Невычитаемые расходы не уменьшают налогооблагаемую прибыль, а значит, не увеличивают сумму переносимого убытка.

Если у предприятия в предыдущем налоговом периоде (календарном году) образовался убыток, вы вправе уменьшить прибыль текущего года на всю сумму убытка или его часть.

Переносить убыток на будущее можно в течение 10 лет, следующих за тем годом, в котором он получен. При этом совокупная сумма переносимого убытка не может превышать 60% налоговой базы текущего года.

Налоговую базу можно уменьшать на сумму убытка прошлых лет только по итогам отчетного года (при заполнении годовой налоговой отчетности). Если убытки получены более чем в одном календарном году, их переносят в той очередности, в которой они получены.

Внимание

Убыток, образовавшийся до 1 января 2021 года, можно переносить на будущее в течение не более 5 лет. Совокупная сумма переносимого убытка не может превышать 50% налоговой базы текущего года .

Т.е. налогооблагаемую прибыль 2021 года вы можете уменьшить на убытки 2015–2019 годов в пределах 50%.

Убытки, полученные в календарном году, в котором предприятие было освобождено от уплаты налога на прибыль, не подлежат переносу в последующие налоговые периоды .

Если у вас есть остаток неперенесенного убытка на начало 2020 года или убыток получен в текущем году, заполните к Расчету налога на прибыль за 2021 год. В этом приложении вы можете отразить уменьшение налоговой базы в размере не более 50% за счет последовательного переноса непогашенных убытков предыдущих 5 лет.

Убыток по итогам 2021 года может переноситься в течение 10 лет начиная с 2021 года».

Пример

Перенос убытков прошлых лет при расчете налога на прибыль за 2020 год

Заполним прил. №7 к Расчету налога на прибыль на условном примере.

Предприятие имеет остатки неперенесенного убытка на начало 2020 года:

- за 2021 год – 15 200 тыс. сум. (указывается в графе 3 стр. 0101 Расчета);

- за 2021 год – 17 300 тыс. сум. (указывается в графе 3 стр. 0102 Расчета).

Налоговая база (строка 030) рассчитывается автоматически, в нашем примере она равна 23 600 тыс. сум. (прибыль).

Убытки прошлых лет можно перенести на 2021 год не более чем на 11 800 тыс. сум. (23 600 х 50%). Эта сумма автоматически отразится в строке 040.

Т.к. общая сумма неперенесенного убытка прошлых лет 32 500 тыс. сум. (15 200 + 17 300) больше предельной суммы (11 800 тыс. сум.), в строке 050 автоматически отразятся 11 800 тыс. сум.

Остатки неперенесенного убытка на конец 2021 года составят:

- за 2021 год – 3 400 тыс. сум. (15 200 – 11 800) (указывается в графе 3 строки 0601 Расчета);

- за 2021 год – 17 300 тыс. сум. (указывается в графе 3 строки 0602 Расчета).

Таким образом, налоговую базу 2021 года мы уменьшили на 11 800 тыс. сум. за счет части убытка 2021 года

Внимание

НК устанавливает особенности переноса убытков по отдельным операциям:

- от реализации или иного выбытия доли в уставном фонде юрлица или предприятия как имущественного комплекса;

- по договору доверительного управления;

- по договору простого товарищества (о совместной деятельности);

- от обслуживающих хозяйств;

- по операциям с необращающимися ценными бумагами и необращающимися финансовыми инструментами срочных сделок.

По таким операциям ведите раздельный учет доходов и расходов.

Переносить убытки по ним вы можете без ограничения суммы в течение 10 лет, следующих за календарным годом, в котором они получены. Для этого заполните к Расчету налога на прибыль.

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Представление пояснений при подаче уточненной декларации с уменьшением суммы налога к уплате или декларации с убытком

В представляемых по данным основаниям пояснениях необходимо соответственно обосновать изменение соответствующих показателей налоговой декларации или обосновать размер убытка. Если уточненная декларация представлена вами по истечении двух лет со дня, установленного для подачи первичной налоговой декларации, налоговый орган вправе истребовать первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации, и аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменения (пункт 8.3 статьи 88 НК РФ).

Однако налоговые органы при проведении камеральной налоговой проверки декларации, по которой отражен убыток, кроме предусмотренных обоснований часто запрашивают целый перечень информации о текущей деятельности организации. Рассмотрим это на примере следующей ситуации.

Ситуация.

Организацией представлена декларация по налогу на прибыль, по которой заявлен убыток. В связи с этим налоговая инспекция направляет уведомление для дачи пояснений, связанных с заявленной суммой убытка. Согласно уведомлению о вызове налогоплательщика для дачи пояснений налоговый орган просит в пятидневный срок со дня получения указанного сообщения предоставить следующую информацию:

1) пояснительную записку о причинах образования убытка;

2) перечень дебиторской и кредиторской задолженности с указанием сумм и наименований организаций, включая ИНН;

3) расшифровка доходов, в том числе внереализационных, отраженных в налоговой декларации по налогу на прибыль, с указанием реализованных товаров, а также сумм по каждому виду дохода;

4) подробная расшифровка всех расходов, включая косвенные и внереализационные, которая должна содержать все реквизиты документов, подтверждающих данные расходы;

5) копия учетной политики организации.

В указанном уведомлении организация предупреждена об ответственности, предусмотренной п. 1 ст. 19.4 Кодекса об административных правонарушениях, за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей.

Посчитав требования налоговой инспекции необоснованными и незаконными, организация обратилась в вышестоящий налоговый орган с жалобой. При этом налогоплательщик изложил следующие основания. Нормами подпункта 4 пункта 1 статьи 31 НК РФ (право вызова налогоплательщика для дачи пояснений) не предусмотрена обязанность налогоплательщика давать налоговому органу пояснений исключительно в письменной форме, в связи с чем налоговый орган не вправе определять форму пояснений по собственному усмотрению. До тех пор, пока законодателем не будет определена конкретная форма пояснений, налогоплательщик вправе давать их в письменном и устном виде по собственному усмотрению. Требования, содержащиеся в перечне запрашиваемой информации, направлены на понуждение налогоплательщика к предоставлению налоговому органу детальной аналитической информации. Между тем, как отмечено в пункте 4 письма ФНС России от 13.09.2012 г. № АС-4-2/15309@, право истребовать у налогоплательщика аналитическую информацию (разного рода расчеты и расшифровки) налоговым органам не предоставлено. Право истребования пояснительной записки о причинах возникновения убытка налоговым органам не предоставлено. На основании изложенного организация в своей жалобе просила отменить уведомление налоговой инспекции.

Вышестоящий налоговый орган, посчитав доводы налогоплательщика обоснованными, принял решение отменить уведомление. При этом в своем решении указал, что при проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы (пункт 7 статьи 88 НК РФ)

Кроме того, обратил внимание на то, что указанная административная ответственность применяется за неявку в налоговый орган, а не за отказ от дачи пояснений

Использование показателей

Убытки за отчетный период либо за минувшие годы могут погашаться из средств резервного капитала, а также посредством перечисления денежных средств владельцами хозяйствующего субъекта. При отсутствии денег для погашения обязательств в бухбалансе остается НУ.

Он может корреспондировать с различными счетами, в зависимости от ситуации:

-

если выравниваются значения уставного капитала и чистых активов юрлица, то используется счет «Уставный капитал»;

- если часть резервного капитала перечисляется для устранения убыточности, необходим счет «Резервный капитал»;

- при устранении убыточности посредством перечислений от собственников используется счет «Расчеты с учредителями».

Перенос убытка по итогам отчетного периода

Обратимся к Налоговому кодексу.

В нем сказано:

— убытки прошлых лет уменьшают налоговую базу текущего налогового периода;

— налоговый период — это календарный год или другой период времени, по окончании которого определяют налоговую базу и рассчитывают налог;

— налоговый период состоит из одного или нескольких отчетных периодов;

— налоговой базе текущего налогового периода соответствует налоговая база по итогам отчетного периода, который является составной частью налогового периода.

Такую цепочку рассуждений привели финансисты, обосновывая право фирм переносить убытки предыдущих лет по итогам не только налогового, но и отчетного периода (Письмо от 15 июня 2007 г. N 03-03-06/1/383).

Обратите внимание: налоговую базу по налогу на прибыль определяют с начала года нарастающим итогом (п. 7 ст

274 НК РФ). Ее размер определяют каждый отчетный период. Значит, и убыток, подлежащий переносу на будущее, учитывают при определении налоговой базы каждого отчетного периода.

Пример. В текущем году фирма по итогам каждого отчетного периода получала прибыль и уменьшала налоговую базу на часть убытка, полученного в прошлом году, по итогам отчетных периодов. Размер убытка — 150 000 руб.

Итоги

Если в бухгалтерском или налоговом учете образовался убыток, необходимо помнить, что в этом случае не обойтись без применения ПБУ 18/02. Это положение регулирует учет постоянных и временных разниц, которые приводят к различным финансовым результатам в БУ и НУ. Кроме того, в ПБУ 18/02 установлено, что переносимый на будущее убыток, полученный в НУ, также является временной разницей.

Понятие убытков прошлых лет используется во всех видах учета — бухгалтерском, управленческом и налоговом. Величина убытка в бухгалтерском учете учитывается нарастающим итогом за несколько лет. Результат отражается проводками по счету 99 «Прибыли и убытки».

Чистая прибыль, как и убыток, относятся к финансовым результатам деятельности предприятия. Бухгалтерская прибыль (убыток) связана с реализацией товаров (собственной продукции) и воздействует на формирование величины налогов.

Выявленные в текущем году убытки, относящиеся к прошлым периодам, учитываются в финансовом результате текущего года. В бухгалтерском учете эти суммы образуют убыток. Непокрытый убыток — это величина убытка, не покрытого соответствующими источниками.

Доходы и расходы текущего периода отражаются на 99 счете. При закрытии года, эти величины переносятся на счета нераспределенной прибыли (непокрытого убытка), резервного или добавочного капитала. Если сальдо текущего года недостает, чтобы покрыть убытки, остаток переносится на счет 97 «Расходы будущих периодов».

Убытки прошлых периодов учитываются в хронологическом порядке, и зачитываться должны в таком же порядке — сначала наиболее давние, но не «старше» 10 лет.

Определение убытка по итогам года

В течение всего календарного года компания использует проводки для учета проведенных операций:

- Счет 90 отражает доходность

- Счет 91 – понесенные расходы

Для подведения финансовых итогов работы фирмы необходимо закрыть оба эти счета. Невыгодной за прошедший год считается та хоздеятельность, у которой счет 90 меньше суммы по счету 91 – т.е. расходная часть превысила доходы.

В самом НК не закреплен точный перечень документов, которые подтверждают списание убытков за ранние годы. Об этом, как правило, свидетельствует первичная документация:

- накладные

- счета

- ведомости

Следовательно, подходят все учетные документы. Исключение составляют:

- карточки учета

- налоговые регистры

Убытки компании в торговле на видео:

Обосновывать же убытки налогоплательщики не обязаны (ст. 252 НК). Чтобы признать расходы при калькуляции налога, нужно наличие 2 условий:

- Экономической обоснованности данного обстоятельства

- Подтверждение наличия убытков в документации компании

От того, правильно ли будут зафиксированы убытки в бухучете, зависит величина налога на прибыль, который предстоит выплатить в ближайшие отчетные периоды. В БУ он рассчитывается, по окончанию периода. Чтобы его определить, необходимо сравнить понесенные издержки с размером полученных денежных поступлений. Окончательный результат калькулируется из суммы результата по всем видам деятельности, осуществляемым предприятием, и иным поступлениям и выбытиям.

Зачем обнулять итоги по прибылям и убыткам в бухгалтерском учете?

После того как все цифры попадают на 99 счет, необходимо его закрыть. Независимо от прочих счетов, участвующих в формировании, 99 счет будет обнуляться при годовой реформации баланса. Все данные организации с помощью этой регламентной операции отразятся на счете «Нераспределенная прибыль (непокрытый убыток)» :

- Дт 99 Кт 84 — получена чистая прибыль;

- Дт 84 Кт 99 — сложился текущий убыток.

Целью операций на 99 счете является план предприятия увидеть окончание своих трудов по получению прибыли. Для составления отчетности он может использоваться при сверке с формой № 2.

Важный момент!

Счет 99 в бухгалтерском балансе после закрытия на 84, результат отражается в специальной строке 1370 в разделе III «Капитал и резервы» пассива. При помощи вычитания этой строки из прочих строк раздела получается очень значимый для организаций любой сферы показатель ‒ чистые активы, по которому можно судить о финансовой стабильности.

Правовой статус зависит от текущей фискальной политики, так как в Налоговый кодекс постоянно вносятся изменения.