- Инструкция по отчетности для некоммерческих организаций

- Все виды отчетности для некоммерческих организаций (НКО) за 2022 год

- Как дата регистрации влияет на обязанность представить бухотчетность в контролирующие органы?

- Налоговая отчетность вновь созданной организации 2022

- В какие сроки сдавать отчетность в 2022 году

- Налоговая база по НДС

- Бухгалтерская отчетность вновь созданной организации – 2022

- Как дата регистрации влияет на обязанность представить бухотчетность в контролирующие органы?

- Налоговая отчетность для ООО в 2022 году

- Вся ли отчетность вновь зарегистрированного предприятия является нулевой?

- Пример 1. Сведения о среднесписочной численности (в налоговую инспекцию)

- Пример 2. Отчетность по форме СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ (в пенсионный фонд)

- Когда сдавать

- Отчетность ООО на УСН в 2022 году: сроки сдачи в таблице

- Штрафные санкции

- Сроки сдачи отчетности в 2022 году

- Слияние юридических лиц как форма реорганизации

- Какую отчетность сдают организации, не относящиеся к субъектам малого предпринимательства

- На кого возложена обязанность по составлению бухотчетности?

- Ответственность за непредставление отчетности

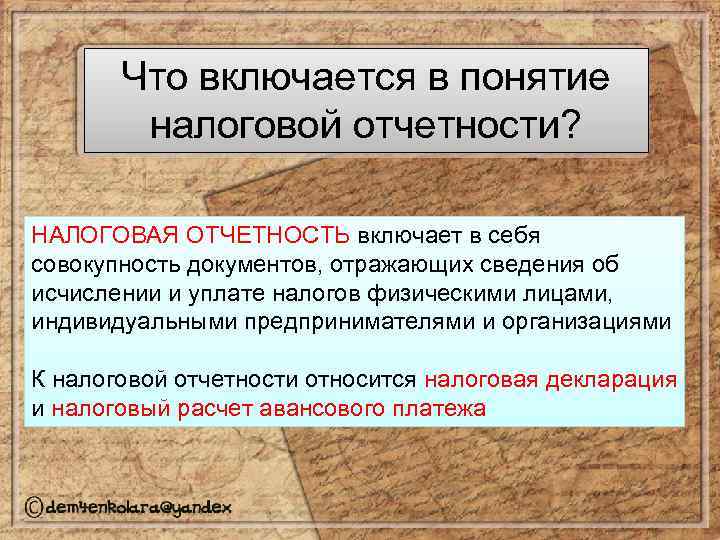

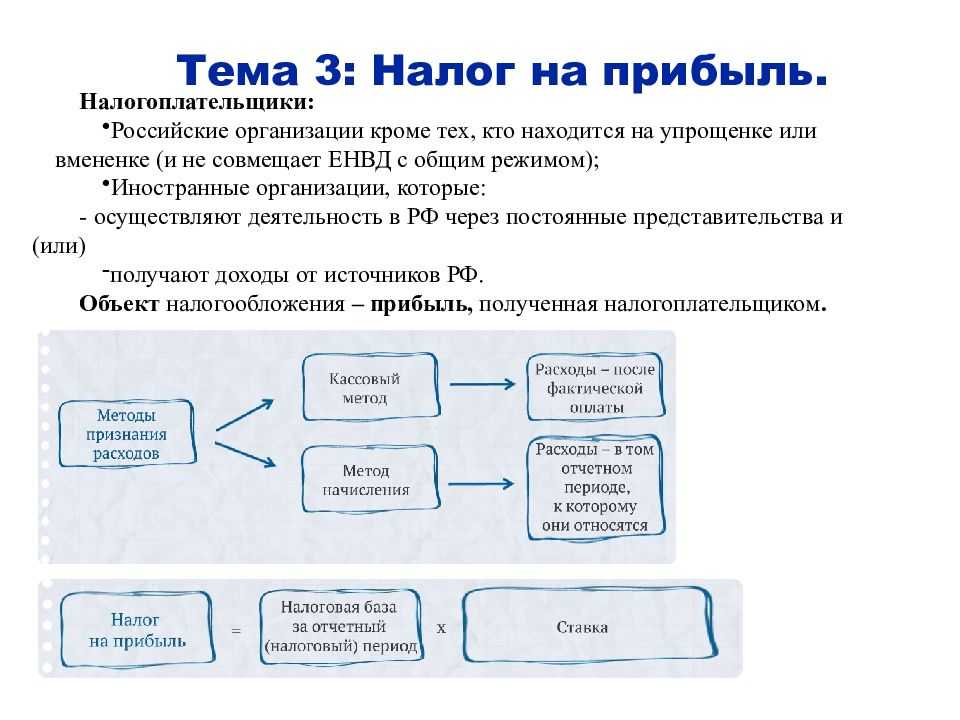

- Налоговая отчетность

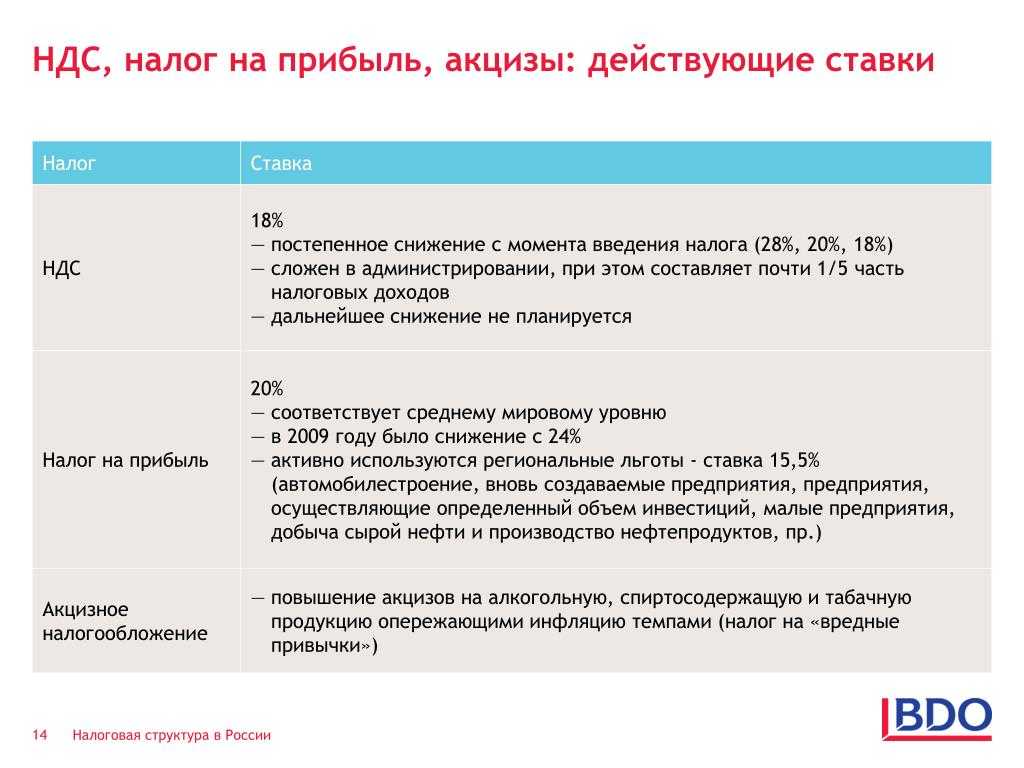

- Налог на прибыль

- Налог на имущество

- НДС

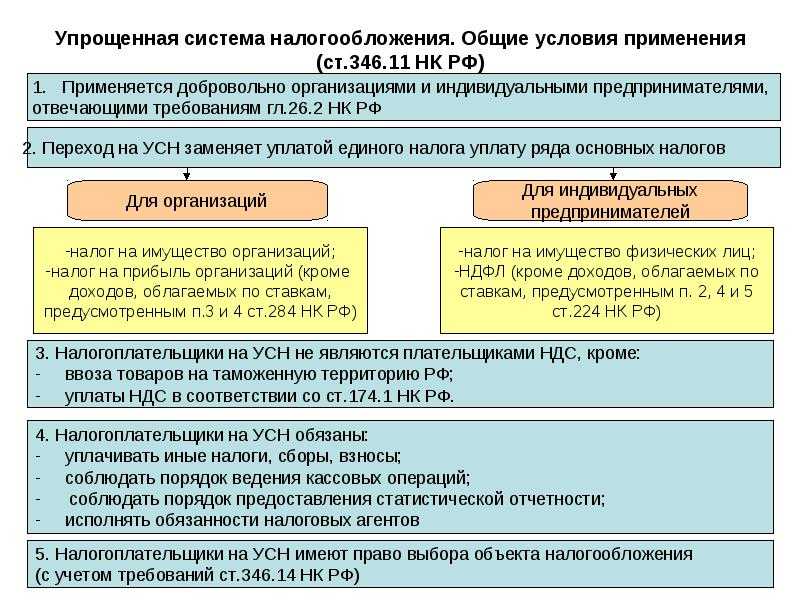

- Упрощенный налог

- Налог на доходы с физических лиц

- Бух отчетность вновь созданной организации 2018

- Как считать среднесписочную численность для вновь созданных организаций

Инструкция по отчетности для некоммерческих организаций

- за 9 месяцев 2022 года — до 30 октября текущего года.

- за I полугодие года — до 30 июля текущего года;

- за I квартал — до 30 апреля текущего года;

Годовой расчет по форме 6-НДФЛ сдается до 1 апреля года, следующего за отчетным.

Плательщиками данного налога признаются организации, имеющие на балансе имущество. Порядок и сроки уплаты налога на имущество и авансовых платежей устанавливаются субъектами Российской Федерации (ст.

383 НК РФ). Декларацию за год нужно представить до 30 марта следующего года (ст.

386 НК РФ). Налоговые расчеты по налогу на имущество представляются:

- за I квартал — до 30 апреля текущего года;

- за 9 месяцев 2022 года — до 30 октября текущего года.

- за I полугодие — до 30 июля текущего года;

Все виды отчетности для некоммерческих организаций (НКО) за 2022 год

Перечень документов зависит от выбранной системы налогообложения. Если предприятие не использует специальную систему налогообложения, то оно должно представить в налоговую следующие документы: Кроме перечисленных, НКО должны предоставить в инспекцию некоторые другие бумаги: Данные организации имеют право использовать специальные налоговые режимы.

В этом случае они обязаны предоставить в государственные органы соответствующие отчеты: Декларация по ЕНВД. Её нужно оформлять, если предприятие применяет единый налог на вменённый доход. Документ сдаётся ежеквартально до 20 числа месяца, следующего за отчётным периодом. Декларация по УСН. Заполняется, если компания находится на УСН (упрощённой системе).

В этом случае форма оформляется и сдаётся до 31 марта года, следующего за прошедшим периодом.

Как дата регистрации влияет на обязанность представить бухотчетность в контролирующие органы?

В общем случае отчетным периодом для бухгалтерской отчетности является календарный год — с 1 января по 31 декабря. Данный период будет несколько отличаться у компаний, зарегистрировавшихся или реорганизующихся/ликвидирующихся в течение года.

О том, как составить ликвидационный баланс, можно узнать из статьи «Ликвидационный баланс — пример нулевого баланса по новой форме».

Важной датой для вновь созданных юридических лиц является 30 сентября:

- Если регистрация произошла до этой даты, то отчитаться придется уже за текущий год. Отчетным для новичка станет период с момента регистрации по 31 декабря. Сдать бухотчетность в налоговую инспекцию и Росстат придется до 31 марта года, следующего за годом создания.

- Если внесение записи в ЕГРЮЛ произошло после 30 сентября, то отчетным для такой организации станет период с момента регистрации по 31 декабря следующего года. Таким образом, представить бухгалтерскую отчетность в контролирующие органы нужно будет только через год после создания, но также до 31 марта.

СЛЕДУЕТ ОТМЕТИТЬ! Ч. 3 ст. 15 закона № 402-ФЗ не запрещает вновь зарегистрированным экономическим субъектам отчитаться и за текущий год, если они были созданы после 30 сентября. То есть у таких предприятий существует выбор, каким будет их первый отчетный период.

Налоговая отчетность вновь созданной организации 2022

Расчеты по страховым взносам подаются с нулевыми показателями. Если в период после регистрации организации до окончания месяца организация заключила договора с работниками, то необходимо подать сведения по форме СЗВ-М в ПФР. Эти правила применимы к тем налогам, налоговый период по которым равен календарному году (например, по налогу на прибыль и ЕСН).

Даже при соблюдении указанных условий единая (упрощенная) налоговая декларация представляется только по тем налогам, по которым отсутствует объект налогообложения.

Реорганизованные предприятия также обязаны предоставить отчетность по численности сотрудников. Актуально на: 16 сентября 2022 г. Пропуск срока представления налоговой отчетности грозит не только штрафом, но и блокировкой банковских счетов (пп.

1 п. 3 ст. 76, п. 1 ст. 119 НК РФ). Наш календарь поможет вам не пропустить срок сдачи той или иной отчетности в ИФНС и внебюджетные фонды. С 2022 года страховые взносы (кроме взносов «на травматизм») переходят под контроль ФНС. Соответственно, за периоды, начиная 2022 года, страховую отчетность нужно представлять в ИФНС (п.

В какие сроки сдавать отчетность в 2022 году

Отчитаться по формам бухотчетности придется не только перед учредителями и собственниками экономического субъекта. Также предоставить бухгалтерские отчеты по унифицированным бланкам (Приказ Минфина № 66н) придется в территориальные органы статистики, Налоговую инспекцию, а некоторые некоммерческие компании должны отчитаться и перед Министерством юстиции. Сразу отметим, что учредители, собственники и вышестоящие ведомства вправе установить порядок сдачи бухгалтерской отчетности в 2022 году, сроки и состав бланков.

Иными словами, создатели российских организаций сами определяют, когда и в каком виде должны отчитаться перед ними подконтрольные компании. Для государственных контролеров (Росстат, ФНС и Минюст) дата предоставления единая.

Этот период равен трем календарным месяцам с момента завершения отчетного финансового года.

Налоговая база по НДС

Вновь созданная компания может вычесть налог на добавленную стоимость, который кто-либо из предшественников заплатил продавцам или на таможне, но не успел принять к вычету до слияния.

Право на вычет преемник должен подтвердить счетом-фактурой и первичными документами по сделке. Также необходимо, чтобы товары (результаты работ, услуг), приобретенные предшественником, были поставлены на учет для использования в облагаемых НДС операциях. Есть и еще одно обязательное условие: предшественник должен передать документы, подтверждающие оплату (п. 5 ст. 162.1 НК РФ).

Организация, образованная в результате слияния, может принять к вычету НДС, который предшественники начислили при получении аванса. Сделать это правопреемник может после реализации предоплаченного товара, либо после расторжения сделки и возврата аванса. Здесь есть одно ограничение — принять вычет нужно не позднее одного года с момента возврата (п. 4 ст. 162.1 НК РФ).

На практике много проблем возникает из-за даты счетов-фактур, выставленных на имя предшественников. Если документы датированы периодом после реорганизации, то инспекторы не разрешают принять вычет. В такой ситуации бухгалтеру остается лишь связаться с поставщиками и попросить внести исправления.

Бухгалтерская отчетность вновь созданной организации – 2022

Copyright: фотобанк Лори Началом деятельности любой компании считается дата внесения в ЕГРЮЛ соответствующей записи. И в зависимости от нее изменяется период, за который предприятию предстоит впервые сдать бухотчетность.

Разберемся, какие документы составляют обязательный блок финотчетности, а также узнаем, в какие сроки и за какой период вновь созданные компании обязаны ее представить контролирующим органам. Законом № 402-ФЗ «О бухучете» от 06.12.2011 установлена обязанность организаций вести учет и своевременно отчитываться по завершении финансового года вне зависимости от диапазона деятельности, правовой формы и применяемой налоговой системы. Не касается это лишь ИП и филиалов иностранных компаний, если они учитывают собственные доходы и расходы.

По общим правилам отчетным периодом, за который формируется бухотчетность, является финансовый (календарный) год – с 1-го по 31-е декабря. Но для недавно зарегистрированных предприятий этот период может быть иным. Понятно, что при формировании новой компании в середине года, например, в июле, отчетный период, за который нужно отчитаться, будет составлять отрезок времени со дня записи в ЕГРЮЛ по 31-е декабря.

Но отчетный период, за который компания-новичок обязана сдать пакет финансовых отчетов, может продолжаться и более года. Все зависит от даты регистрации компании.

Как дата регистрации влияет на обязанность представить бухотчетность в контролирующие органы?

В общем случае отчетным периодом для бухгалтерской отчетности является календарный год — с 1 января по 31 декабря. Данный период будет несколько отличаться у компаний, зарегистрировавшихся или реорганизующихся/ликвидирующихся в течение года.

О том, как составить ликвидационный баланс, можно узнать из статьи «Ликвидационный баланс — пример нулевого баланса по новой форме».

Важной датой для вновь созданных юридических лиц является 30 сентября:

- Если регистрация произошла до этой даты, то отчитаться придется уже за текущий год. Отчетным для новичка станет период с момента регистрации по 31 декабря. Сдать бухотчетность в налоговую инспекцию и Росстат придется до 31 марта года, следующего за годом создания.

- Если внесение записи в ЕГРЮЛ произошло после 30 сентября, то отчетным для такой организации станет период с момента регистрации по 31 декабря следующего года. Таким образом, представить бухгалтерскую отчетность в контролирующие органы нужно будет только через год после создания, но также до 31 марта.

СЛЕДУЕТ ОТМЕТИТЬ! Ч. 3 ст. 15 закона № 402-ФЗ не запрещает вновь зарегистрированным экономическим субъектам отчитаться и за текущий год, если они были созданы после 30 сентября. То есть у таких предприятий существует выбор, каким будет их первый отчетный период.

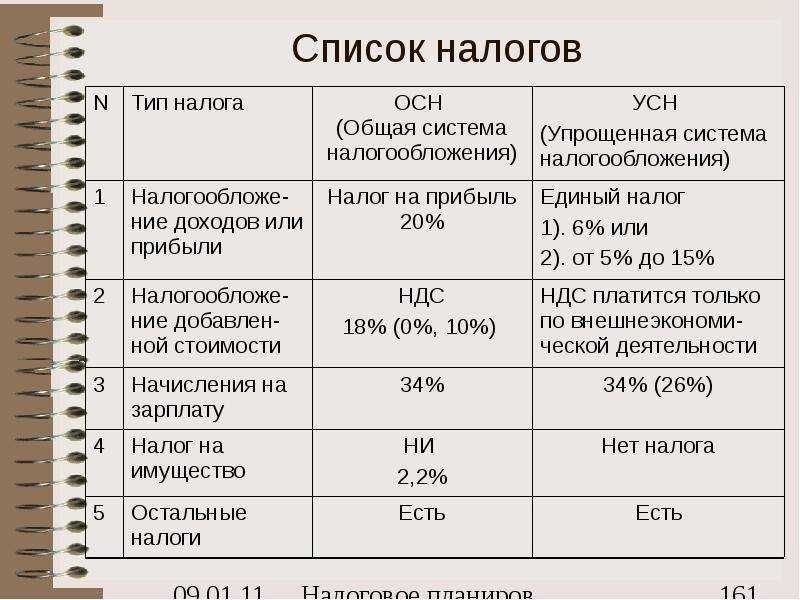

Налоговая отчетность для ООО в 2022 году

Для того чтобы применять УСН со следующего года, нужно подать уведомление в период с 1 октября по 31 декабря текущего года. Таким образом, перейти на «упрощенку» можно только один раз в год.

Существует два объекта налогообложения УСН: • «доходы» (максимальная ставка 6%); • «доходы минус расходы» (максимальная ставка 15%). Переходя на УСН, организации самостоятельно выбирают приемлемый объект налогообложения — «доходы» или «доходы, уменьшенные на величину расходов». УСН освобождает организации от ряда налогов, заменяя их единым налогом.

УСН для ООО в 2022 году отменяет следующие налоги: • налог на прибыль; • НДС (кроме таможенного); • налог на имущество (кроме объектов, налоговая база по которым определяется по их кадастровой стоимости). Налог УСН в зависимости от объекта налогообложения рассчитывается по таким формулам: Налог УСН доходы = Фактический доход (общий оборот за период) X 6%.

Вся ли отчетность вновь зарегистрированного предприятия является нулевой?

Ответ: нет. Не вся первая отчетность вновь созданных организаций может иметь нулевые показатели, в т.ч. при полном отсутствии финансово-хозяйственной деятельности.

Пример 1. Сведения о среднесписочной численности (в налоговую инспекцию)

Сведения о среднесписочной численности работников в случае создания юридического лица предоставляется не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана. Данный вид отчетности вправе не сдавать лишь индивидуальные предприниматели без работников.

По общему правилу сведения о среднесписочной численности вновь созданных организаций и индивидуальных предпринимателей должны предоставлять только что зарегистрированные юридические лица, независимо от наличия персонала (наличия трудовых договоров), а также индивидуальные предприниматели, у которых оформлены сотрудники.

Например, создание ООО произошло 01 июня 2020 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 июля 2020 года, сведения отразить по состоянию на 01 июля 2020 года.

Среднесписочная численность вновь созданной организации предоставляется независимо от наличия/отсутствия персонала и рассчитывается только в отношении персонала, принятого по трудовому договору.

ООО не может функционировать без директора. На директора распространяются нормы трудового законодательства и он является работником организации с момента ее создания, даже если он не получает зарплату и с ним не оформлен трудовой договор. Поэтому при расчете среднесписочной численности вновь созданной организации — директор должен учитываться.

Бытует обратное мнение, что единственного учредителя-директора ООО без трудового договора (без начисления заработной платы) не нужно учитывать в среднесписочной численности для вновь создаваемых организаций. Но. Налоговые инспектора часто не принимают нулевые сведения и просят отразить директора в среднесписочной численности.

Пример 2. Отчетность по форме СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ (в пенсионный фонд)

Вся отчётность, которая направляется в Пенсионный фонд, связана с застрахованными лицами. Это работники, нанятые по трудовым или гражданско-правовым договорам на выполнение работ или оказание услуг. Вновь созданные юридические лица и индивидуальные предприниматели должны подать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже. Это формы СЗВ-ТД, СЗВ-М и СЗВ-СТАЖ.

Руководитель, являющийся единственным учредителем также считается застрахованным лицом. Поэтому даже если в ООО нет работников, а с директором не заключен трудовой договор, подавать в его отношении персонифицированную отчётность необходимо.

Отчет СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть, в случае если организация зарегистрировалась 01 июня 2020 года, то отчитаться за руководителя ООО, нужно не позднее до 15 июля. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день.

Форма СЗВ-СТАЖ предоставляется ежегодно. Зачастую не является первой отчетностью вновь зарегистрированной организации. (в общей практике срок предоставления – до 1 марта года, следующего за отчётным).

Отчетность по форме СЗВ-ТД предоставляется ежемесячно. При этом возникает вопрос о том, нужно ли заполнять СЗВ-ТД на директора — единственного учредителя вновь созданной организации? Ответ зависит от кадрового оформления. Если с руководителем заключен трудовой договор, то необходимо. Заполнять СЗВ-ТД на директора без трудового договора не нужно. Сроки сдачи СЗВ-ТД: если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений; в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

Когда сдавать

Годовую отчетность нужно сдать в налоговую инспекцию не позднее трех месяцев после окончания отчетного года (подп. 5 п. 1 ст. 23 НК РФ). В тот же срок надо сдать обязательный экземпляр годовой отчетности в отделение статистики (ч. 2 ст. 18 Закона от 6 декабря 2011 г. № 402-ФЗ). То есть по общему правилу годовую бухгалтерскую отчетность нужно сдавать не позднее 31 марта года, следующего за отчетным. Например, бухгалтерскую отчетность за 2016 год необходимо сдать не позднее 31 марта 2017 года.

Если последний срок сдачи отчетности приходится на нерабочий (выходной) день, представьте ее в первый же рабочий день, следующий за ним (п. 47 ПБУ 4/99).

Сроков же, в которые надо сдавать промежуточную отчетность, в Законе от 6 декабря 2011 г. № 402-ФЗ нет. То есть подавать бухгалтерскую отчетность в течение года в налоговую инспекцию не нужно.

Для организаций, созданных после 30 сентября, первым отчетным годом является период с даты их регистрации по 31 декабря следующего года (ч. 3 ст. 15 Закона от 6 декабря 2011 г. № 402-ФЗ). Впервые бухгалтерскую отчетность такие организации должны сдавать по итогам следующего года. Например, организация создана 15 октября 2015 года, бухгалтерскую отчетность за первый отчетный год она должна представить до 31 марта 2017 года включительно. В отчет войдет период с 15 октября 2015 года по 31 декабря 2016 года.

Организации, зарегистрированные до 30 сентября, годовую отчетность представляют на . В годовую отчетность включите показатели деятельности со дня создания организации по 31 декабря текущего года. Такой порядок следует из части 3 статьи 15 Закона от 6 декабря 2011 г. № 402-ФЗ.

Для ликвидированных организаций последним отчетным годом является период с 1 января до даты внесения записи о ликвидации в ЕГРЮЛ (ст. 17 Закона от 6 декабря 2011 г. № 402-ФЗ). Следовательно, сдать отчетность нужно в течение трех месяцев с этой даты. Например, запись о ликвидации организации внесена в ЕГРЮЛ 27 октября 2016 года, бухгалтерскую отчетность составьте на 26 октября 2016 года, отчетный период – с 1 января по 26 октября 2016 года.

При реорганизации последним отчетным годом является период с 1 января года, в котором произведена государственная регистрация последнего из возникших юридических лиц, до даты такой регистрации (ч.1 ст. 16 Закона от 6 декабря 2011 г. № 402-ФЗ). Исключением из этого правила является реорганизация в форме присоединения. В этом случае последним отчетным годом является период с 1 января до даты внесения записи в ЕГРЮЛ о прекращении деятельности присоединенной организации. Так сказано в части 2 статьи 16 Закона от 6 декабря 2011 г. № 402-ФЗ.

А когда реорганизованная организация должна представлять последнюю бухгалтерскую отчетность? Делать это нужно не позднее трех месяцев со дня, который предшествует дате государственной регистрации последнего из возникших юридических лиц (дате внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица). Ведь именно на эту дату надо составлять последнюю бухгалтерскую (финансовую) отчетность. Данный вывод следует из части 3 статьи 16 и части 2 статьи 18 Закона от 6 декабря 2011 г. № 402-ФЗ.

Для организаций, которые были образованы в результате реорганизации, действуют особые правила. Установлены другие (по сравнению с созданием организации) требования. Юридическое лицо, созданное в результате реорганизации, всегда должно составлять и представлять бухгалтерскую отчетность по состоянию на 31 декабря года, когда произошла реорганизация. Так нужно делать, даже если государственная регистрация вновь созданного в результате реорганизации юридического лица произошла в период с 1 октября по 31 декабря. Данные правила закреплены в части 5 статьи 16 Закона от 6 декабря 2011 г. № 402-ФЗ. А представлять такую отчетность нужно в обычные сроки – .

Для организаций-туроператоров нет конкретных сроков, в которые надо представить копии бухгалтерской отчетности в Федеральное агентство по туризму конкретно. Однако в пункте 4 Порядка, утвержденного приказом Ростуризма от 4 августа 2009 г. № 175, сказано, что данные документы необходимо подать вместе со сведениями о финансовом обеспечении на новый срок. А такие бумаги подают не позднее трех месяцев до истечения срока действующего финансового обеспечения (абз. 4 ст. 17.3 Закона от 24 ноября 1996 г. № 132-ФЗ). А значит, в тот же срок нужно подать и бухгалтерскую отчетность.

Отчетность ООО на УСН в 2022 году: сроки сдачи в таблице

В электронном виде — до 25 дня месяца, идущего за отчетным 22-01-2022 г.

при сдаче в бумажном варианте, 25-01-2022 г. при отправке электронно До 1 апреля, идущего за годом отчета 02-04-2022 г.

Расчет по взносам на страхование До 30 дня месяца, который идет за кварталом отчета 30-01-2022 г.

До 20 января идущего за отчетным года 22-01-2022 г.

Отчеты, которые сдаются, если есть соответствующая база (если ее нет, нулевые сдавать не нужно) Декларация налога на прибыль До 28 марта идущего за отчетным года 28-03-2022 г. Декларация НДС До 25 дня месяца, идущего за отчетным кварталом 25-01-2022 г.

Налог на имущество До 30 марта, идущего за годом отчета 30-03-2022 г.

Транспортный налог До 1 февраля, идущего за годом отчета 01-02-2022 г.

Декларация по негативному воздействию До 10 марта, идущего за годом отчета 12-03-2022 г.

Штрафные санкции

Если нарушить сроки сдачи бухгалтерской отчетности ООО, от чиновников «прилетят» штрафы:

-

200 руб. за каждый отчет, вовремя не предоставленный налоговикам (статья 126 Налогового кодекса РФ);

-

от 3 000 до 5 000 руб. за весь пакет отчетности, не отправленный в орган статистики (статья 19.7 КоАП РФ).

Кроме того, ответственные лица предприятия могут попасть под санкции для должностных лиц, предусмотренные статьей 15.6 Кодекса об административных нарушениях и раскошелиться на 300-500 руб. уже из собственных средств.

Напомним, что если организация не вела хозяйственную деятельность в течение отчетного года, это не освобождает ее от предоставления бухгалтерской отчетности в налоговую инспекцию и в органы статистики. Необходимо сформировать и сдать нулевую отчетность. Срок сдачи нулевой отчетности и штрафные санкции такие же, как и для обычной.

Сроки сдачи отчетности в 2022 году

Оплачивайте НДС до 25 числа каждого месяца, следующего за отчетным периодом.

Декларацию по НДС организации сдают по итогам каждого квартала: — за 1-й квартал – до 25 апреля 2022 г. — за 2-й квартал – до 25 июля 2022 г.

— за 3-й квартал – до 25 октября 2022 г. — за 4-й квартал 2022 года – до 25 января 2022 г.

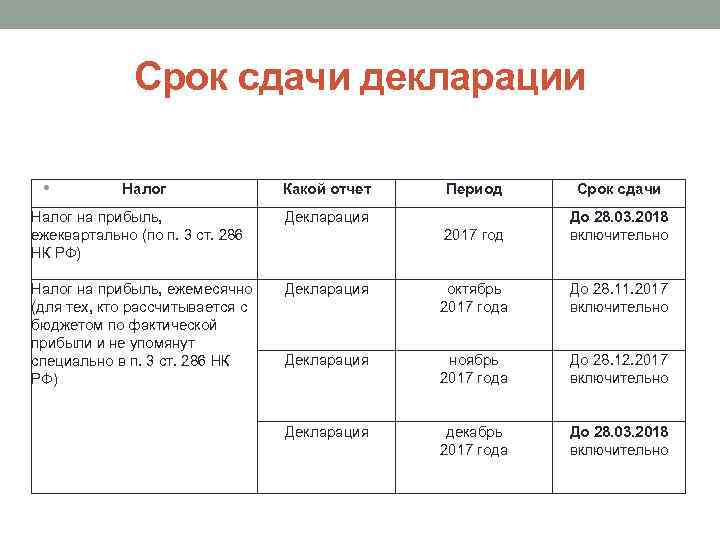

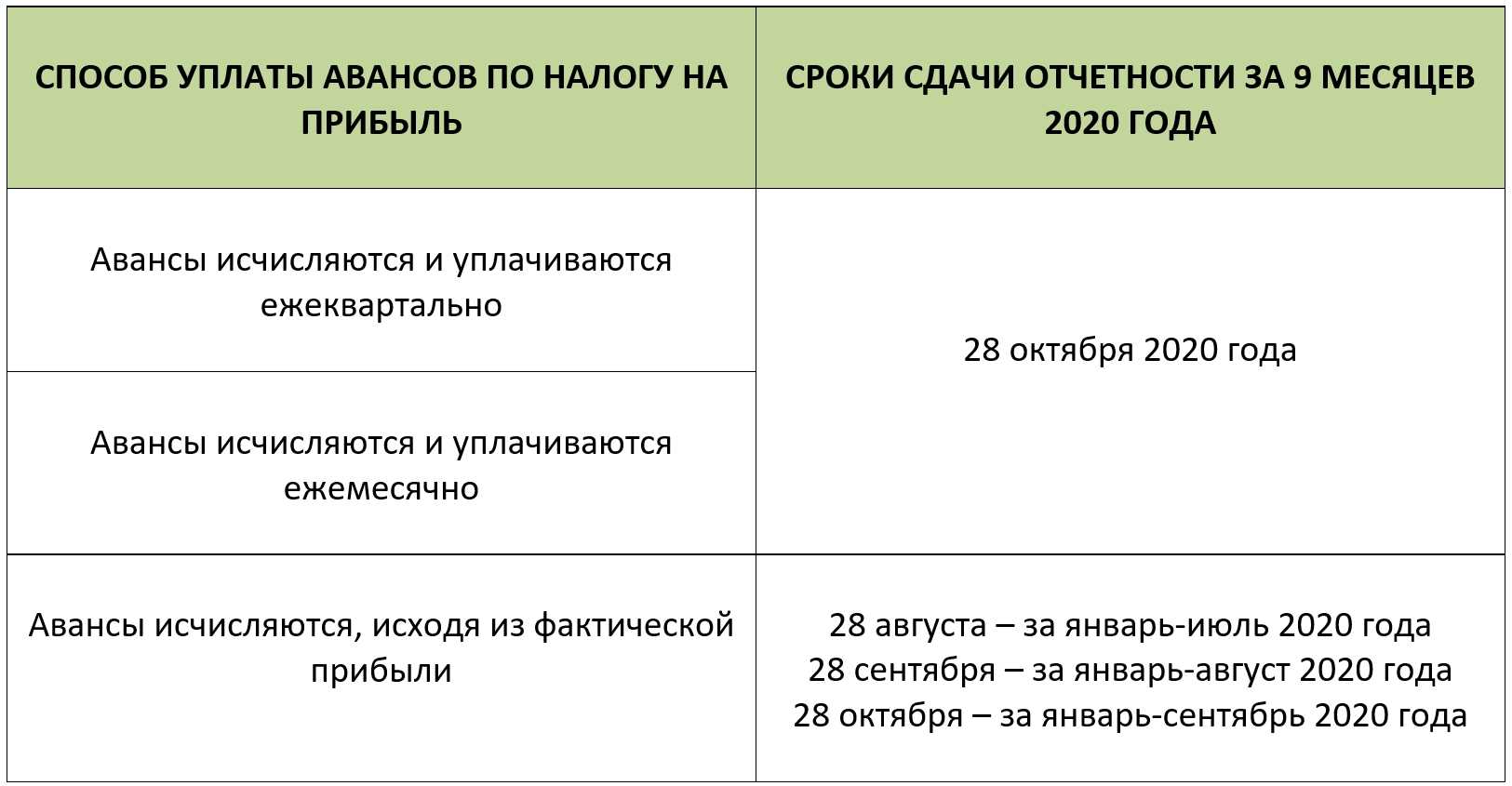

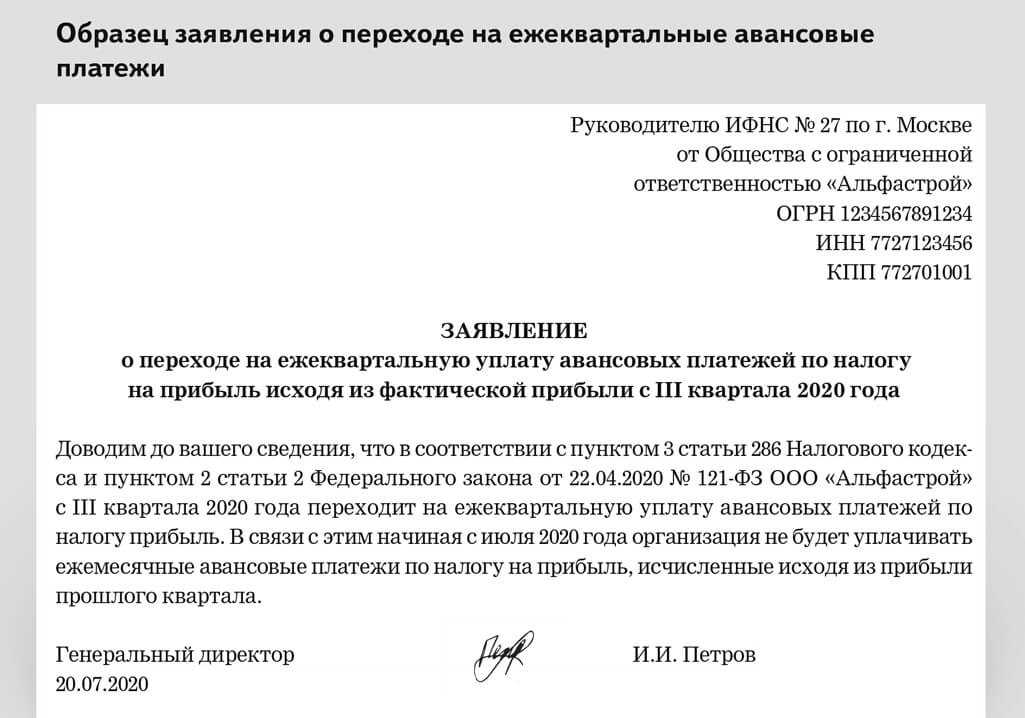

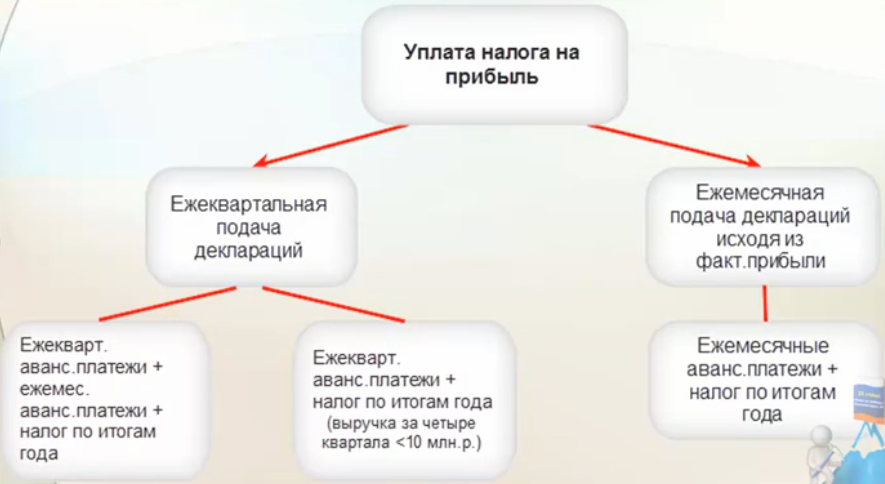

Расчет авансовых платежей по налогу на прибыль в ФНС Расчет авансовых платежей по налогу на прибыль сдают ежеквартально.

— за 1-й квартал 2022 года – до 30 апреля 2022 г.

— за полугодие 2022 года – до 30 июля 2022 г.

— за 9 месяцев 2022 года – до 29 октября 2022 г. Организации, которые ежемесячно перечисляют авансовые платежи по налогу на прибыль, обязаны предоставлять декларации ежемесячно не позднее 28 числа месяца следующего за отчетным.

Декларация по налогу на прибыль за 2022 год в ФНС Декларацию по налогу на прибыль за 2022 год нужно сдать до 28 марта 2022 г.

Слияние юридических лиц как форма реорганизации

Определившись с выбором формы, стоит рассказать о процедуре слияния. Слияние юридических лиц как форма реорганизации подразумевает следующий порядок действий юридических лиц. Первый этап. Выбор второго участника, который будет проводить слияние наряду с основным ООО. Если слияние осуществляется с целью фактической ликвидации ООО, к выбору второго участника следует отнестись со всей ответственностью, чтобы избежать подозрений в фиктивности действия.

Второй этап. Принятие обоими участниками решения о присоединении (слияние).

Третий этап. ООО подают в территориальные Инспекции Федеральной налоговой службы уведомления о реорганизации в виде слияния. Для этого ими направляется в Инспекцию Федеральной налоговой службы заявление по форме С-09-4.

Четвертый этап. Одновременно с подачей заявлений по форме С-09-4, в Инспекцию Федеральной налоговой службы, расположенную по месту регистрации ООО, к которому осуществляется присоединение, представляются документы, подтверждающие слияние: заявление обеих ООО о начале процедуры реорганизации путем слияния, а также решений учредителей реорганизации.

Пятый этап. Каждый из участников процедуры реорганизации в виде слияния обязан уведомить об этом своих кредиторов.

Шестой этап. Для указанного уведомления каждое ООО дважды публикует в «Вестнике государственной регистрации» сообщения о процедуре реорганизации в виде слияния. Второе сообщение публикуется спустя месяц после публикации первого.

Седьмой этап. В территориальном органе Пенсионного фонда Российской Федерации каждое ООО получает справку о сдаче отчетности в системе персонифицированному учету.

Восьмой этап. Для передачи новому ООО всех имущественных и неимущественных прав и обязанностей, участники реорганизации проводят инвентаризацию своего имущества и составляют передаточный акт.

Девятый этап. Участниками процедуры реорганизации в виде слияния принимается совместное решение об утверждении следующих документов:

- передаточного акта;

- договора о слиянии;

- устав нового общества (слияние);

- утверждение органов управления нового ООО.

Десятый этап. После утверждения всех документов, они направляются в Инспекцию Федеральной налоговой службы для государственной регистрации реорганизации в виде слияния.

Одиннадцатый (заключительный) этап. Участники слияния получают следующие документы:

- свидетельств о государственной регистрации нового юридического лица;

- свидетельств о прекращении деятельности ООО, принимавших участие в реорганизации (слияние).

Какую отчетность сдают организации, не относящиеся к субъектам малого предпринимательства

Наименование формы, отчетный период |

N 1"Бухгалтерский баланс" |

N 2 "Отчет о прибылях и убытках" |

N 3 "Отчет об изменениях капитала" |

N 4"Отчет одвиженииденежныхсредств" |

N 5 "Приложение кбухгалтерскому балансу" |

N 6 "Отчет о целевом использовании полученных средств" |

Пояснительная записка |

Аудиторское заключение (если компания подлежит обязательному аудиту) |

Квартал |

+ |

+ |

- |

- |

- |

- |

- |

- |

Год |

+ |

+ |

+ |

+ |

+ |

<*> |

+ |

+ |

<*> Документ не представляется при отсутствии соответствующих данных.

Аудиторское заключение представляется в составе годовой бухгалтерской отчетности, если организация подлежит обязательному аудиту. Организации, в отношении которых предусмотрен обязательный аудит, указаны в п. 1 ст. 7 Федерального закона от 07.08.2001 N 119-ФЗ «Об аудиторской деятельности». К ним, в частности, относятся открытые акционерные общества, организации, годовой объем выручки которых превышает 500 000 МРОТ (50 млн руб.) либо сумма активов баланса свыше 200 000 МРОТ (20 млн руб.).

Критерии отнесения организаций к субъектам малого предпринимательства установлены в п. 1 ст. 3 Федерального закона от 14.06.1995 N 88-ФЗ. Так, субъектами малого предпринимательства являются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25%. Доля, принадлежащая одной или нескольким организациям, не являющимся субъектами малого предпринимательства, также не должна быть более 25%.

Кроме того, средняя численность работников организации за отчетный период не должна превышать значений, установленных для конкретной отрасли. В частности, для промышленности предельный уровень составляет 100 человек, для розничной торговли и бытового обслуживания населения — 30 человек.

Действующее законодательство не предусматривает каких-либо специальных правил регистрации малых предприятий. Таким образом, вновь созданная организация, удовлетворяющая указанным выше критериям, в составе квартальной и годовой бухгалтерской отчетности должна представлять документы, которые указаны в табл. 2.

Таблица 2

На кого возложена обязанность по составлению бухотчетности?

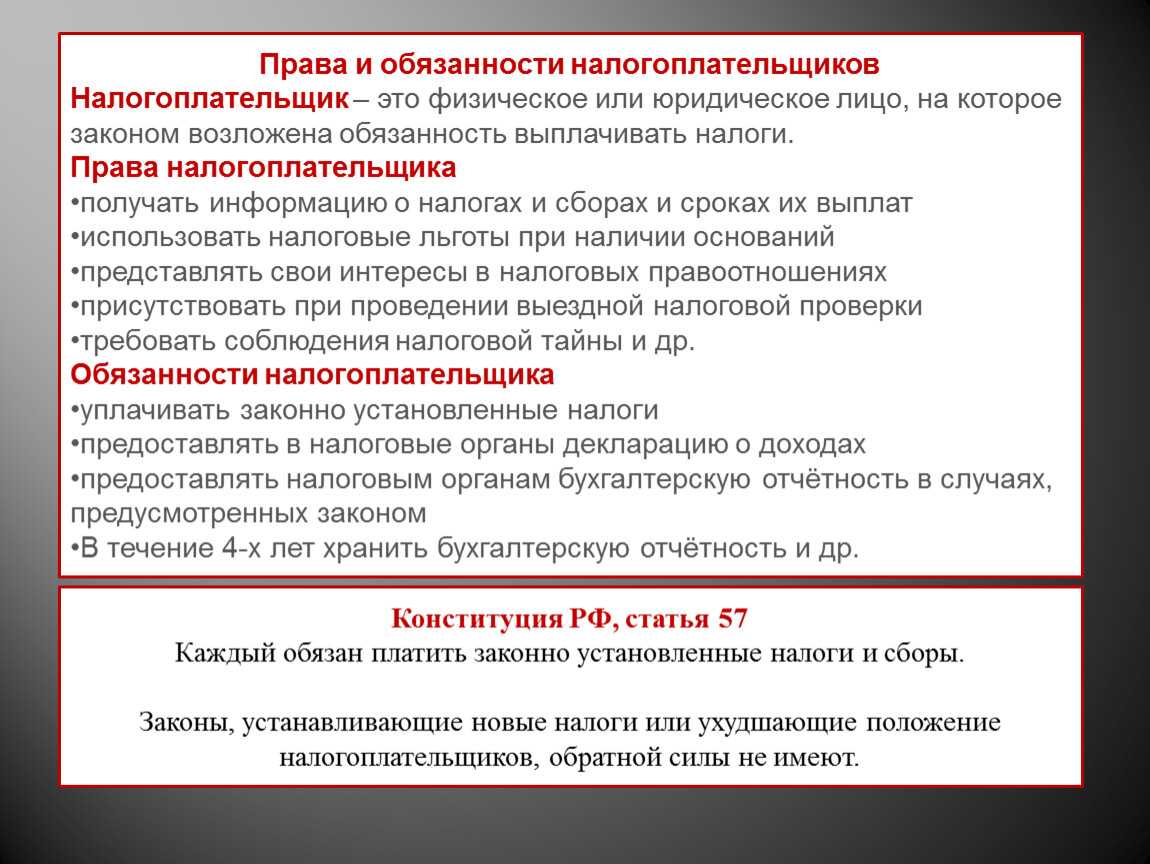

Составление бухгалтерской отчетности и представление ее в контролирующие органы — непременное условие для тех экономических субъектов, которые в соответствии с законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ) должны вести бухучет.

Подробнее о нормах и положениях, прописанных в указанном выше законе, можно прочитать в этой рубрике.

А вести его обязаны практически все организации независимо от масштабов деятельности, организационно-правовой формы собственности и выбранного режима налогообложения.

ОБРАТИТЕ ВНИМАНИЕ! Индивидуальные предприниматели и структурные подразделения зарубежных компаний освобождены от обязанности по сдаче бухотчетности в том случае, если они ведут корректный налоговый учет доходов, расходов и прочих объектов налогообложения. Несдача и несвоевременная сдача любых отчетов чревата печальными последствиями

Так, если предприятие забудет сдать формы бухгалтерской отчетности в инспекцию, то на саму организацию будет наложен штраф в размере 200 руб. за каждую форму, а на должностных лиц — от 300 до 500 руб

Несдача и несвоевременная сдача любых отчетов чревата печальными последствиями. Так, если предприятие забудет сдать формы бухгалтерской отчетности в инспекцию, то на саму организацию будет наложен штраф в размере 200 руб. за каждую форму, а на должностных лиц — от 300 до 500 руб.

Штрафы за непредставление бухотчетности в Росстат еще более внушительны: от 20 тыс. до 70 тыс. руб. на организацию и от 10 тыс. до 20 тыс. руб. на должностных лиц. И это только при первичном нарушении. Повторная «забывчивость» грозит уже суммами от 100 тыс. до 150 тыс. руб. на компанию и от 30 тыс. до 50 тыс. руб. на должностное лицо.

Ответственность за непредставление отчетности

Бухгалтерская налоговый орган для целей налогового контроля, который проводится должностными лицами налогового органа посредством налоговых проверок, проверок данных учета и отчетности и в иных формах. Обязанность налогоплательщика по представлению бухгалтерской отчетности в налоговый орган по месту нахождения организации установлена в подпункте 5 пункта 1 статьи 23 НК РФ. При этом за невыполнение или ненадлежащее выполнение возложенных на налогоплательщика обязанностей он несет ответственность согласно законодательству РФ. Так, за непредставление в установленный срок в налоговые органы документов и (или) иных сведений, предусмотренных Налоговым кодексом и иными актами законодательства о налогах и сборах, взимается штраф в размере 50 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

налоговый орган бухгалтерскую отчетность, если в соответствии с Законом № 129-ФЗ они не обязаны вести бухгалтерский учет или освобождены от его ведения

Кроме того, согласно статье 15.6 КоАП РФ за непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы документов и (или) иных сведений, необходимых для осуществления налогового контроля, а также за представление указанных сведений в неполном объеме или в искаженном виде для должностных лиц организации предусмотрен административный штраф в размере от 300 до 500 руб.

Закрыть 3 См. письмо Минфина России от 29.10.2008 № 03-02-07/1-436.

Налоговая отчетность

Несмотря на разнообразие вариантов реорганизации, существуют общие моменты при сдаче налоговой отчетности. Они изложены в ст. 55 НК РФ: налоговый период завершается датой преобразования, кроме НДС и иных налогов с налоговым периодом «квартал» («месяц»). Рассмотрим наиболее значимые из них.

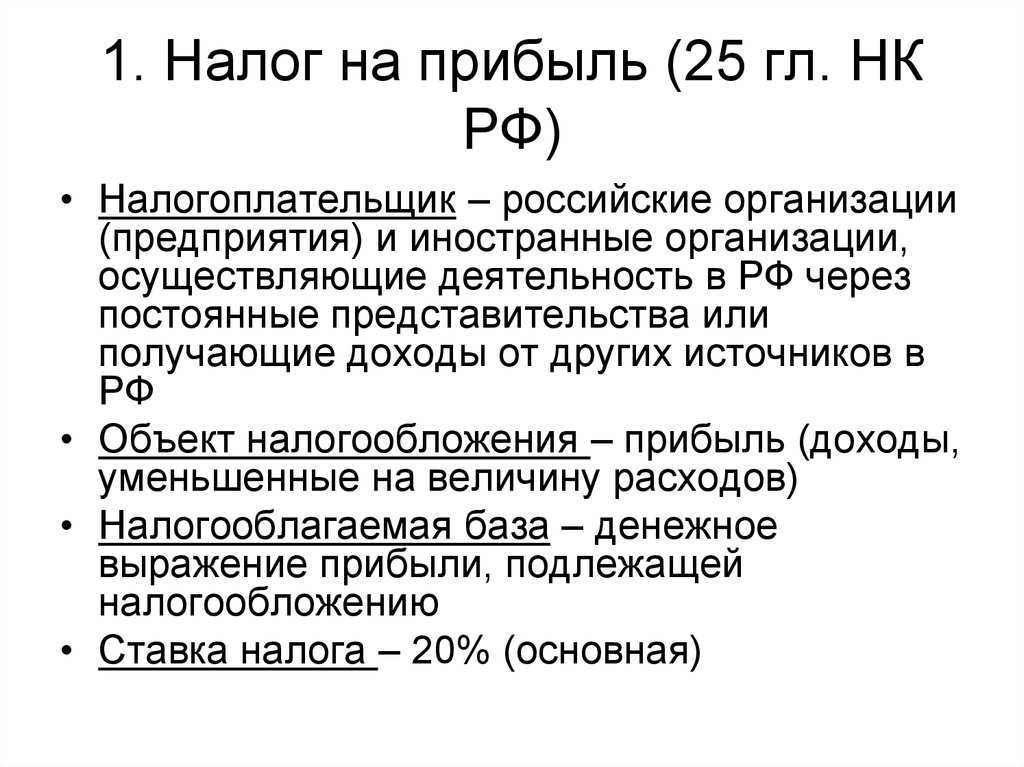

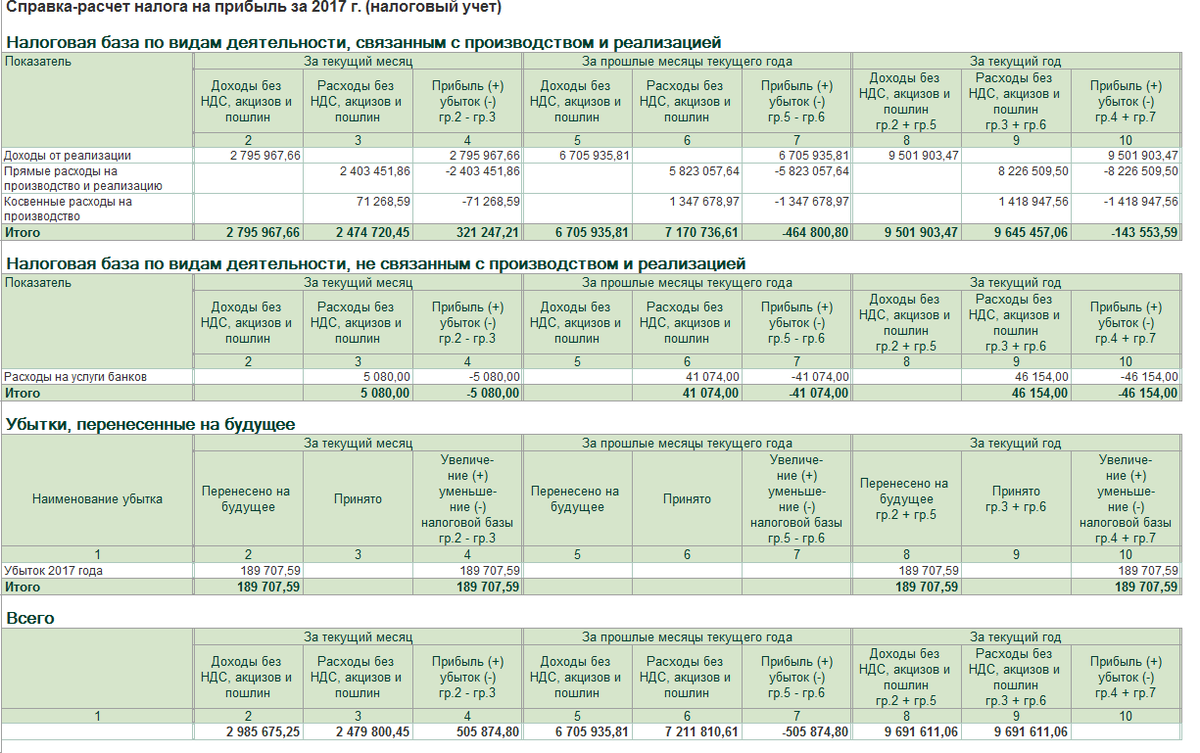

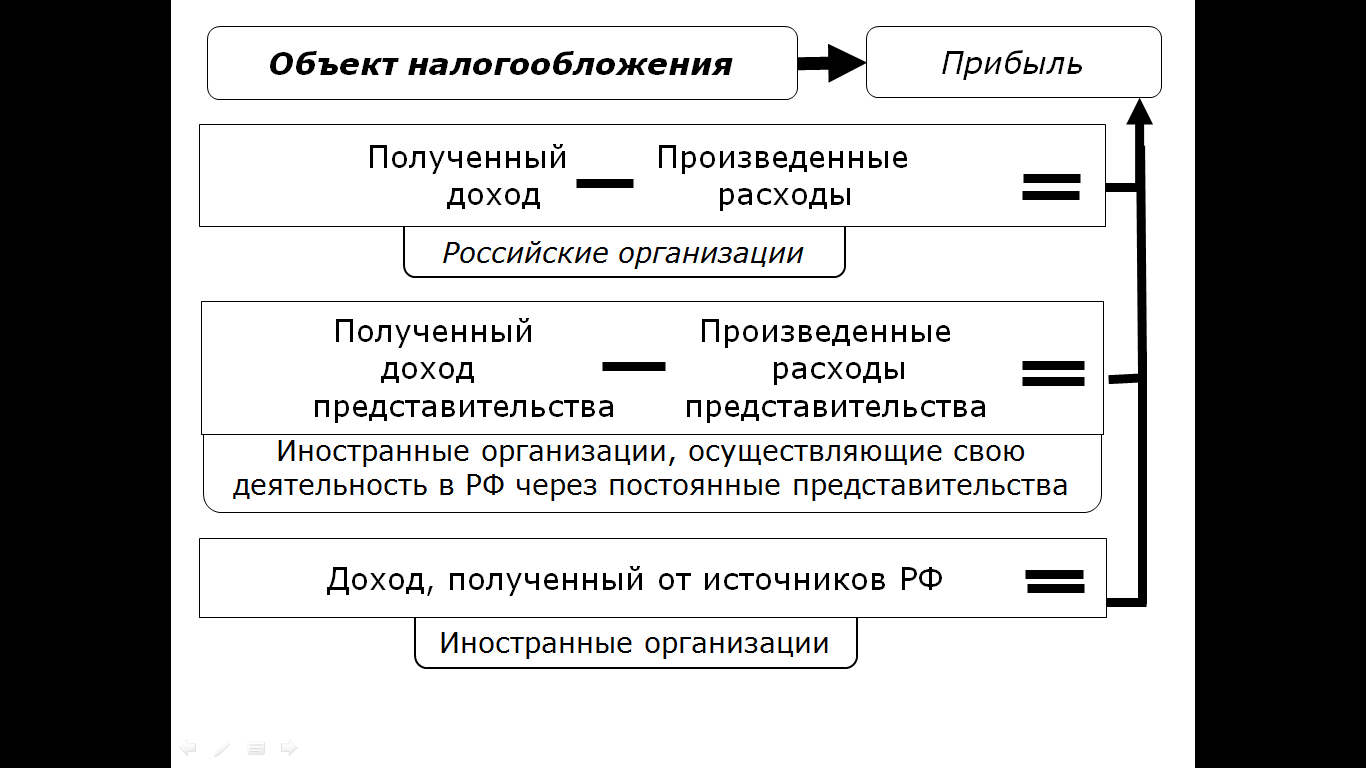

Налог на прибыль

Отчетность сдается по данным налогового периода от начала года до преобразования, а значит, эта обязанность ляжет уже на учетную службу правопреемника. Правопреемник на практике обязан рассчитать две декларации: за предшественника и за себя, при этом не пропустив сроки их предоставления. Сдать декларацию закон требует не позднее 28 марта следующего года. Зачастую налоговая требует предоставить отчетность раньше – в срок, применяемый для расчетов по авансовым платежам (до 28 числа последующего месяца).

Налог на имущество

Сдается по аналогии с налогом на прибыль

При подаче отчетности за предшественника важно помнить, что предоставляются не данные по авансовому платежу, а декларация за период, в котором имела место реорганизация

Сроки сдачи стандартные – до 30 марта в следующем году. Как и в ситуации с налогом на прибыль, в случае преобразования ФНС зачастую требует предоставить декларацию раньше: в сроки, предусмотренные для авансовых расчетов, до 30-го числа месяца, следующего за отчетным периодом.

НДС

В данном случае налоговый период – квартальный, в связи с чем существуют особенности сдачи декларации при преобразовании. Из инструкции по заполнению следует, что предшественник декларирует свои данные, полученные до преобразования, а правопреемник – свои, зафиксированные после даты реорганизации.

Однако ФНС в письме №24-15/04265@ от 13-05-15 г. предлагает разъяснение, согласно которому правопреемник может составить единую декларацию, включающую показатели и предшественника, и его собственные. Здесь же содержится и вариант, при котором предшественник, получив согласие ФНС в письменном виде, самостоятельно и досрочно сдает декларацию за себя, до того как реорганизация завершилась регистрацией. Сроки подачи декларации — до 25 числа месяца, следующего за отчетным периодом (квартал).

Упрощенный налог

Правила идентичны применяемым к налогу на прибыль. В декларацию включается период от начала года до преобразования, сдается она правопреемником. Срок стандартный — до 31 марта следующего за реорганизацией года.

Налог на доходы с физических лиц

Справки 2-НДФЛ, согласно законодательству, сдаются до 1 апреля следующего года (ст. 230(2) НК РФ). Фискальные органы зачастую требуют досрочной сдачи сведений от предшественника, утверждая, что существует обязанность сделать это до преобразования. При этом, по мнению контролирующих служб, правопреемник сдает сведения за себя, до 1. 02. Позиция содержится в ряде писем и разъяснений Минфина и ФНС (например, письмо Минфина №03-04-06/8-173 от 19-07-11), имеет очевидные правовые изъяны и может быть оспорена законным порядком. Возможность сдать сведения за себя и за фирму, существующую до преобразования, имеет правопреемник.

Аналогично сдаются и прочие декларации, в сроки, установленные законом: по кварталу (месяцу) либо по годовым показателям. Стандартно правопреемник готовит два пакета документов: с данными за себя и предшественника. Подача корректирующих сведений возложена на правопреемника.

Внимание! Декларирование показателей в ИФНС до преобразования — «авансом» — может привести к их существенному искажению. Оно оправдано лишь в ситуации, когда хозяйственная деятельность на предприятии-предшественнике фактически не ведется до указанной даты

При определении сроков подачи сведений учитывается перенос дат на более поздние, за счет выходных и праздничных дней.

Бух отчетность вновь созданной организации 2018

Уплата осуществляется равными частями в течение 3 месяцев, следующих за отчетным кварталом.Сроки сдачи отчетности в — 2018 году Декларация по НДС за каждый квартал направляется в налоговую в электронном виде:

- 4 квартал 2018 — до 25 января 2018

- 2 квартал 2018 — до 25 июля 2018

- 3 квартал 2018 — до 25 октября 2018

- 1 квартал 2018 — до 25 апреля 2018

Сдавать этот документ на бумаге могут налогоплательщики, которые перечислены в письме ФНС от 4 апреля 2014 года NКакую отчетность сдавать в 2018 году при УСН и в какие сроки При утрате права применения УСН декларацию необходимо сдать не позднее 25-го числа месяца, следующего за кварталом, в котором было утеряно это право. Сроки одни как для компаний, так и для ИП . 2.

Как считать среднесписочную численность для вновь созданных организаций

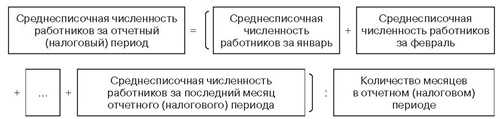

Среднесписочный состав работников определяется по простой формуле, в зависимости от периода проведения расчета. Данный показатель должен изначально рассчитываться ежедневно, а затем, исходя из этих данных, будет определена численность за месяц. В последствие показатели за каждый месяц используются для расчета СЧР за квартал и далее за год. Итоги указываются в единицах:

Например, чтобы рассчитать среднюю численность за месяц, необходимо сложить количество работников списочного состава за каждый день и разделить на количество месяцев.

Приведем пример расчета среднесписочной численности при открытии ООО.

Рассчитаем среднесписочную численность для ООО «Комета» за апрель 2017 года:

- первые 18 дней СЧР равна 0 человек, поскольку учредитель не учитывается при расчетах;

- с 18 по 21 апреля 2017 г. СЧР (3 дня) составила 0 + 1 = 1 человек – был принят бухгалтер;

- с 22 по 30 апреля 2017 г. СЧР (8 дней) равна 1 +1 = 2 человека – был принят водитель;

- воспользуемся формулой и рассчитаем общий показатель. Среднесписочная численность работников ООО «Комета» за апрель = (0* 18+ 1*3 + 2*8)/30 = 19/30= 0,6 человек. Округляем в большую стороны и получаем 1 единицу.