- VI. Порядок сдачи лома и отходов драгоценных металлов перерабатывающим организациям

- Кто подписывается акт ИНВ-8

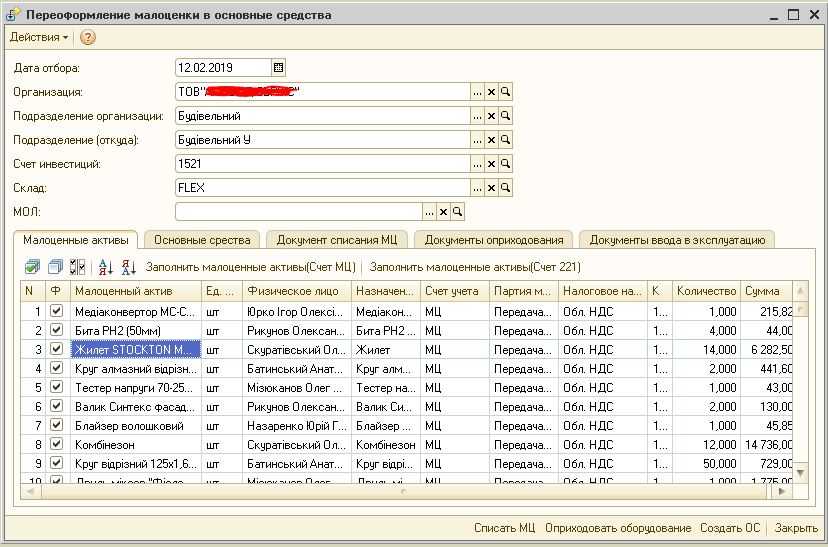

- Разновидности операций

- АКТ ДЕМОНТАЖА И ПЕРЕДАЧИ НА СКЛАД ИЗЪЯТЫХ ИЗ ИЗДЕЛИЙ УЗЛОВ И ДЕТАЛЕЙ, СОДЕРЖАЩИХ ДРАГОЦЕННЫЕ МЕТАЛЛЫ ООО «Здоровье» ______________________________________ (наименование органа наркоконтроля)

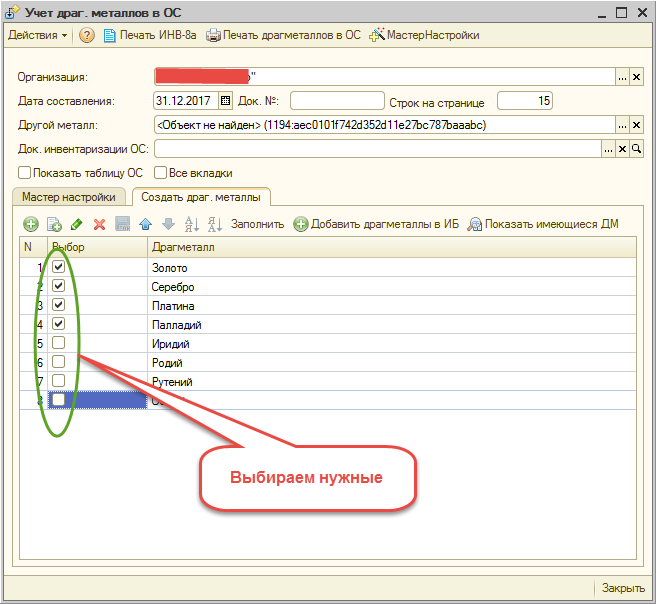

- Порядок учета драгоценных металлов при поступлении основных средств

- Ремонт и выбытие оборудования

- Предприятия по утилизации в России

- Списание ОС

VI. Порядок сдачи лома и отходов драгоценных металлов перерабатывающим организациям

26. Собранные в органах ФСТЭК России лом и отходы драгоценных металлов передаются по договору на давальческой основе аффинажным, перерабатывающим организациям.

27. Критерием выбора перерабатывающей организации является экономическая эффективность сырьевой утилизации лома и отходов, содержащих драгоценные металлы. Предпочтение следует отдавать организациям, осуществляющим комплексную сырьевую утилизацию лома и отходов, обеспечивающую максимальное извлечение драгоценных металлов. Порядок переработки лома и отходов драгоценных металлов и оплаты за произведенные работы и услуги устанавливается на договорной основе.

28. Лом и отходы драгоценных металлов направляются перерабатывающим организациям после предварительного согласования с ними вопросов о возможности приемки на переработку лома и отходов и о наличии у перерабатывающей организации технологической возможности извлечения драгоценных металлов по видам.

29. Предварительная обработка составных частей приборов, оборудования предполагает их демонтаж и разборку с целью извлечения деталей и узлов, содержащих драгоценные металлы, с последующей сортировкой. Степень предварительной обработки лома и отходов, минимальные объемы отгружаемых партий определяются в соответствии с установленным нормативно-техническими документами порядком приемки и переработки лома и отходов перерабатывающими организациями и оговариваются в договоре.

30. На подготовленные к отправке перерабатывающим организациям лом и отходы драгоценных металлов составляется опись в трех экземплярах (приложение № 4). Первый экземпляр описи вкладывается в первую посылку отправляемой партии, второй направляется перерабатывающей организации с указанием номера почтовой квитанции или железнодорожной накладной, по которым отправлены посылки, третий остается в органе ФСТЭК России. В описи заполняются все предусмотренные в ней графы.

Учет отгруженных перерабатывающим организациям лома и отходов драгоценных металлов осуществляется лицом, ответственным за их хранение, в соответствующей книге (журнале) (приложение № 5).

31. Лом и отходы драгоценных металлов, отправляемые перерабатывающим организациям, упаковываются в тару, обеспечивающую сохранность при транспортировке.

Порошки, мелкие детали, содержащие драгоценные металлы, помещаются в полиэтиленовые мешки, затем в мешки из плотной ткани и вместе с одним экземпляром описи укладываются в ящики.

Золото- и серебросодержащие лом и отходы отправляются на переработку отдельно друг от друга.

Внешняя упаковка мест с золотосодержащими ломом и отходами маркируется знаком «М».

Внешняя упаковка посылок с ломом и отходами от вышедших из строя изделий электронной и специальной техники, контрольно-измерительных приборов маркируется знаком «Э».

32. При отправке на переработку отработанных аккумуляторов, содержащих драгоценные металлы, в посылку вкладываются паспорта изделий (или их копии).

33. Финансово-экономическое подразделение органа ФСТЭК России уточняет разницу между первоначально оприходованным количеством драгоценных металлов (по данным, предоставленным заводами — изготовителями изделий) и фактическим их содержанием в отходах (по данным, предоставленным перерабатывающими предприятиями).

34. В случае значительной разницы между данными первичного учета драгоценных металлов и фактическим их содержанием в ломе и отходах (свыше 30%) директором ФСТЭК России (руководителем территориального органа ФСТЭК России) назначается административное расследование по установлению причин такого расхождения.

35. Если отправитель лома и отходов драгоценных металлов не согласен с данными перерабатывающей организации о содержании драгоценных металлов в присланной партии, то он в течение 10 дней со дня получения паспорта обязан потребовать в письменной форме от перерабатывающей организации проведения повторного анализа контрольных проб.

36. В случае нарушения перерабатывающей организацией установленных сроков расчетов за полученные лом и отходы драгоценных металлов или иных условий договора отправитель обязан предъявить ему претензию или обратиться в арбитражный суд.

Кто подписывается акт ИНВ-8

На бланке ставятся подписи членов инвентаризационной комиссии. Подписи ставятся после окончания проведения обмеров и взвешиваний и внесения полученных результатов в соответствующие графы таблицы. Для каждого члена указывается должность и ФИО. Среди членов могут присутствовать сотрудники организации из числа руководящего состава, бухгалтерии, иных лиц, способных корректно оценить состояние и количественные показатели драгметаллов.

После того, как комиссия подписала бланк акта, с ним должны ознакомиться МОЛ. Если по мнению данных лиц сведения соответствуют истине, приведены корректные показатели, то они ставят подписи в отведенном для этого месте. Если лицо, отвечающее за сохранность драгметаллов, подписало акт ИНВ-8, то претензий к составителям данного бланка у него нет, с изложенными данными он согласен.

После заверения содержания акта членами комиссии и МОЛ бланк ИНВ-8 передается в бухгалтерию, которая проверяет корректность заполнения и добавляет данные в последние три графы таблицы на основании показателей учетных регистров.

Если учет построен правильно, то никаких расхождений между практическими и бухгалтерскими данными в акте не будет. Если выявляются расхождения (излишки или недостача), то они подлежат отражению в отдельных сличительных ведомостях, на основании которых принимается решение о необходимости списания, возмещения виновными лицами или оприходования.

Бухгалтер, проверивший заполнение бланка ИНВ-8, внизу последней страницы акта ставит подпись.

Разновидности операций

Самые крупные операции с драгоценными металлами и драгоценными камнями происходят на торговых биржах. Это место для установления контактов между торговцами драгоценностями. А главное, именно участники сделок на торговых биржах и формируют цены на драгоценности.

Российская золотодобыча – давнишний промысел. На протяжении длительного периода времени по извлечению жёлтого металла из недр Земли Россия занимает лидирующие позиции по количеству добытого благородного металла. В международных торгах участие принимают все ключевые поставщики. Иначе государство не сможет использовать свои природные запасы с наибольшей пользой. Но торговые биржи для физических и юридических лиц есть и на территории страны. Действующих рынков золота в мире насчитывается более 50. А различаются они формами управления государственного устройства:

- Мировые: ведущие в Англии, Швейцарии, Германии, США, Гонконге.

- Свободные внутренние: в Италии, Франции, Бразилии.

- Локальные: под контролем государства: в Греции, Египте.

- «Чёрные» рынки: самый значительный по обороту в Индии, в Бомбее.

Операциями с драгоценными металлами и камнями принято считать:

- замену владельца, передачу прав на объект, например, использование как предмет залога,

- разведывательные и работы по добыче ценнейших ресурсов,

- переработку для вывоза и продолжения дальнейшего цикла,

- обработку для выпуска в производство,

- реализацию готовых изделий,

- транспортировку и перевозку всех видов драгоценностей,

- передачу их в специальные фонды и запасники,

- экспонирование уникальных образцов на площадках, специально для этого предусмотренных,

- экспортные и импортные сделки, подразумевающие пересечение государственной границы Российской Федерации.

Учет драгоценных металлов доверен государством Банку России. Учреждение, в свою очередь, заключая договора покупки природных ископаемых с пользователями государственных недр, скупает у них добытые природные ценности. Но в отношении Банка России законодателями предусмотрены и права по выдаче лицензий другим компаниям, желающим заниматься таким же видом деятельности. Обладая допуском к этому виду работ, любой другой банк сможет провести все возможные виды операций:

- по приобретению и сбыту драгоценных камней и металлов. Но банки здесь не довольствуются прибылью исключительно для себя. И в интересах своих клиентов, они заключают такие сделки,

- по обороту металлических слитков,

- по реализации предметов, находящиеся в залоге, с привлечением партнеров,

- по хранению банками драгоценностей при надлежащем содержании безопасного хранилища, организованного для содержания в нём драгоценностей,

- по ведению металлических счетов для заинтересованных клиентов.

Банки, участвуя в торгах на биржевых рынках, как товар используют только слитки драгоценных металлов. Они бывают банковские и мерные. Такие операции обязательно регистрируются. Но драгоценными слитками нельзя воспользоваться добывающим ценные ресурсы компаниям для покрытия своих кредитных обязательств перед банками. Для первых слиток золота не ценность, а сырьё, правами на такие имущественные права кредиты не гасят. В банковскую сферу включена возможность пополнять золотовалютные резервы страны.

Пользуясь письменным разрешением Банка России остальные финансовые компании стали заниматься и сопутствующими видами деятельности, вплотную связанными с заботой о драгоценных металлах и камнях. Получив лицензию банковские коммерсанты уже обязаны иметь в своём штатном расписании и специалистов по проведению экспертизы драгоценностей, дающим правильную оценку предметам роскоши. При этом основной задачей становится обеспечение охраны. И не только при хранении, но и при транспортировке. Для населения возможны консультации специалистов в области операций с драгметаллами и камнями.

Оплачиваются ценные металлы по ценам, продиктованным мировым рынком. А для оценки благородных камней имеют значение не только рыночная стоимость, но и анализ цены похожих товаров. Более того, решающее значение в оценке отводят ситуации именно на день продажи. Оплата производится согласно договору участников сделки.

Развитие добычи и дальнейшее промышленное использование драгоценных камней и металлов невозможно без привлечения дополнительных финансовых вливаний. Правительство России как основной владелец запасов природных драгоценностей для этих целей пускает в открытую продажу государственные ценные бумаги номиналом, рассчитанным в массе ценных природных ресурсов. Получается, что каждый гражданин страны может поучаствовать своими деньгами в добыче и обработке драгоценных камней и металлов.

АКТ ДЕМОНТАЖА И ПЕРЕДАЧИ НА СКЛАД ИЗЪЯТЫХ ИЗ ИЗДЕЛИЙ УЗЛОВ И ДЕТАЛЕЙ, СОДЕРЖАЩИХ ДРАГОЦЕННЫЕ МЕТАЛЛЫ ООО «Здоровье» ______________________________________ (наименование органа наркоконтроля)

N п/п |

Наименование изделия, заводской номер |

Год выпуска |

Наименование деталей, содержащих драгоценные металлы |

Количество деталей, содержащих драгоценные металлы |

Вес нетто деталей, содержащихдрагоценные металлы (гр.) |

Чистый весдрагоценныхметаллов по паспорту изделия (гр.) |

Примечание |

1. |

Диагности- ческая установка |

1999 |

деталь 1 |

1 |

250 |

30 |

- |

2. |

Диагности- ческая установка |

1999 |

деталь 2 |

1 |

300 |

5 |

- |

Петров П.П.Петров 22 мая 2006 г.Перечисленные ценности сдал ___________ ____________ ______________ (подпись) (фамилия, (число, инициалы) месяц, год) Иванов И.И.Иванов 22 мая 2006 г.Перечисленные ценности принял ___________ ____________ ______________ (подпись) (фамилия, (число, инициалы) месяц, год) Сидорова С.С.Сидорова 22 мая 2006 г.Члены комиссии: ___________ _____________ _____________ (подпись) (фамилия, (число, инициалы) месяц, год) Козлов В.И.Козлов 22 мая 2006 г. ___________ _____________ _____________ (подпись) (фамилия, (число, инициалы) месяц, год)

В акте о списании объекта основных средств бухгалтер сделает такие записи:

Поступило от списания |

||||||||

документ, дата номер |

материальные ценности |

корреспонден-ция счетов |

||||||

наиме- нование |

номен- клатурныйномер |

единица измерения |

коли- чество |

стоимость, руб. |

дебет |

кредит |

||

единицы |

всего |

|||||||

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

Акт изъятия узлови деталей, содержащих драгоценные металлы, N 2 от 22.05.2006 |

Деталь 1 |

123 |

шт. |

1 |

1800 |

1800 |

10 |

91 |

Акт изъятия узлови деталей, содержащих драгоценные металлы, N 2 от 22.05.2006 |

Деталь 2 |

124 |

шт. |

1 |

1500 |

1500 |

10 |

91 |

В бухгалтерском учете ООО «Здоровье» отражено:

Дебет 10 Кредит 91

3300 руб. (1800 + 1500) — оприходован лом, содержащий драгоценные металлы, по рыночной стоимости;

Дебет 91 Кредит 99

3300 руб. — определен финансовый результат от выбытия объекта основных средств.

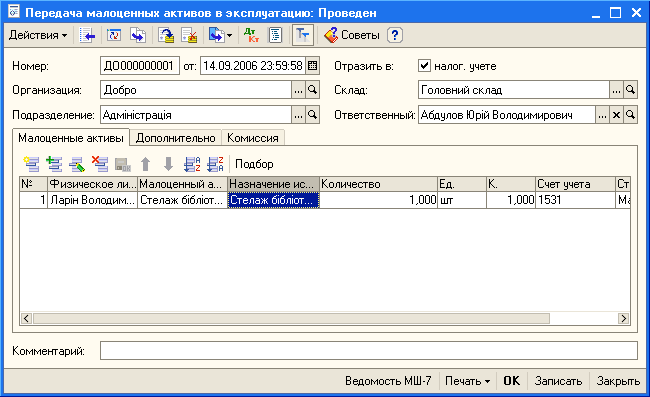

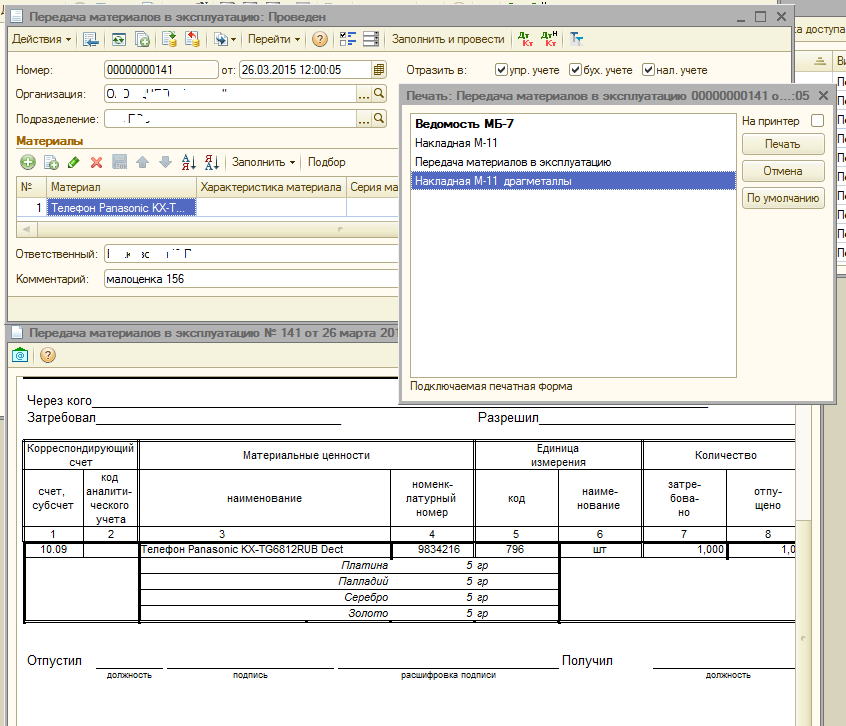

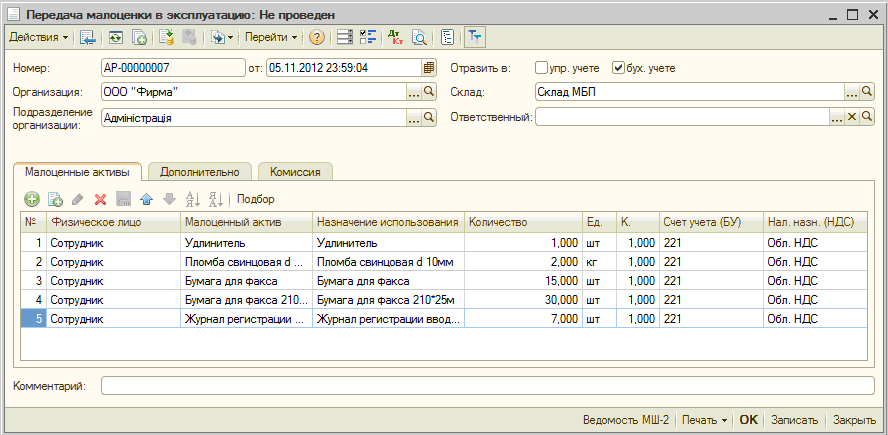

Передача лома драгоценных материалов материально-ответственным лицом на склад оформляется требованием-накладной (см. Приложение 2 на с. 57).

Приложение N 2

26 --------¬ ТРЕБОВАНИЕ-НАКЛАДНАЯ N ------ ¦ Коды ¦ +-------+ Форма по ОКУД ¦0315006¦ ООО Здоровье +-------+ Организация -------------------------------- по ОКПО ¦ ¦ L--------

Дата составле- ния |

Код вида опера-ции |

Отправитель |

Получатель |

Корреспондирующий счет |

Учетная единица выпуска продукции (работ, услуг) |

|||

структурное подразделение |

вид деятель-ности |

структур-ное подраз- деление |

вид деятель-ности |

счет, субсчет |

код анали- тическогоучета |

|||

22.05.2006 |

Хирургическоеотделение |

- |

Склад |

- |

10 |

- |

- |

-Через кого ______________________________________________________ Нестюк КозловЗатребовал __________________ Разрешил __________________________------------------T-----------------T------------T------------T---------T---------T------¬¦Корреспондирующий¦ Материальные ¦ Единица ¦ Количество ¦ Цена, ¦ Сумма ¦Поряд-¦¦ счет ¦ ценности ¦ измерения +------T-----+руб. коп.¦без учета¦ковый ¦+-------T---------+--------T--------+---T--------+затре-¦отпу-¦ ¦ НДС, ¦номе𠦦 счет, ¦код ¦наимено-¦номенк- ¦код¦наимено-¦бовано¦щено ¦ ¦руб. коп.¦по ¦¦субсчет¦анали- ¦вание ¦латурный¦ ¦вание ¦ ¦ ¦ ¦ ¦склад-¦¦ ¦тического¦ ¦номер ¦ ¦ ¦ ¦ ¦ ¦ ¦ской ¦¦ ¦учета ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦карто-¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦теке ¦+-------+---------+--------+--------+---+--------+------+-----+---------+---------+------+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦+-------+---------+--------+--------+---+--------+------+-----+---------+---------+------+¦ 10 ¦ - ¦Деталь 1¦ 123 ¦- ¦Граммы ¦ 30 ¦ 30 ¦ 1800 ¦ - ¦ - ¦+-------+---------+--------+--------+---+--------+------+-----+---------+---------+------+¦ 10 ¦ - ¦Деталь 2¦ 124 ¦- ¦Граммы ¦ 5 ¦ 5 ¦ 1500 ¦ - ¦ - ¦L-------+---------+--------+--------+---+--------+------+-----+---------+---------+------- Петров П.П.Петров Отпустил ________________ _____________ _____________________ должность подпись расшифровка подписи Нестюк И.И.Нестюк Получил _________________ _____________ _____________________ должность подпись расшифровка подписи

Учет полученных ценностей на складе ведется в журнале учета лома и отходов драгоценных металлов, который выдается материально-ответственным лицам под расписку. Журнал должен быть пронумерован, прошнурован, подписан руководителем организации и скреплен печатью.

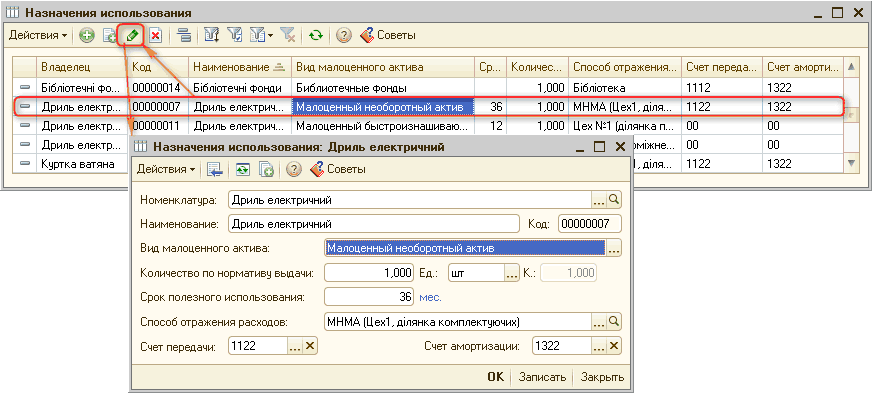

Порядок учета драгоценных металлов при поступлении основных средств

Почти во всех компьютерах, мониторах и иной оргтехнике в небольшом количестве присутствуют золото, серебро и другие драгоценные металлы. При этом любая организация обязана документально оформлять поступление, движение, инвентаризацию и выбытие драгоценных металлов, содержащихся в составных частях различных видов техники.

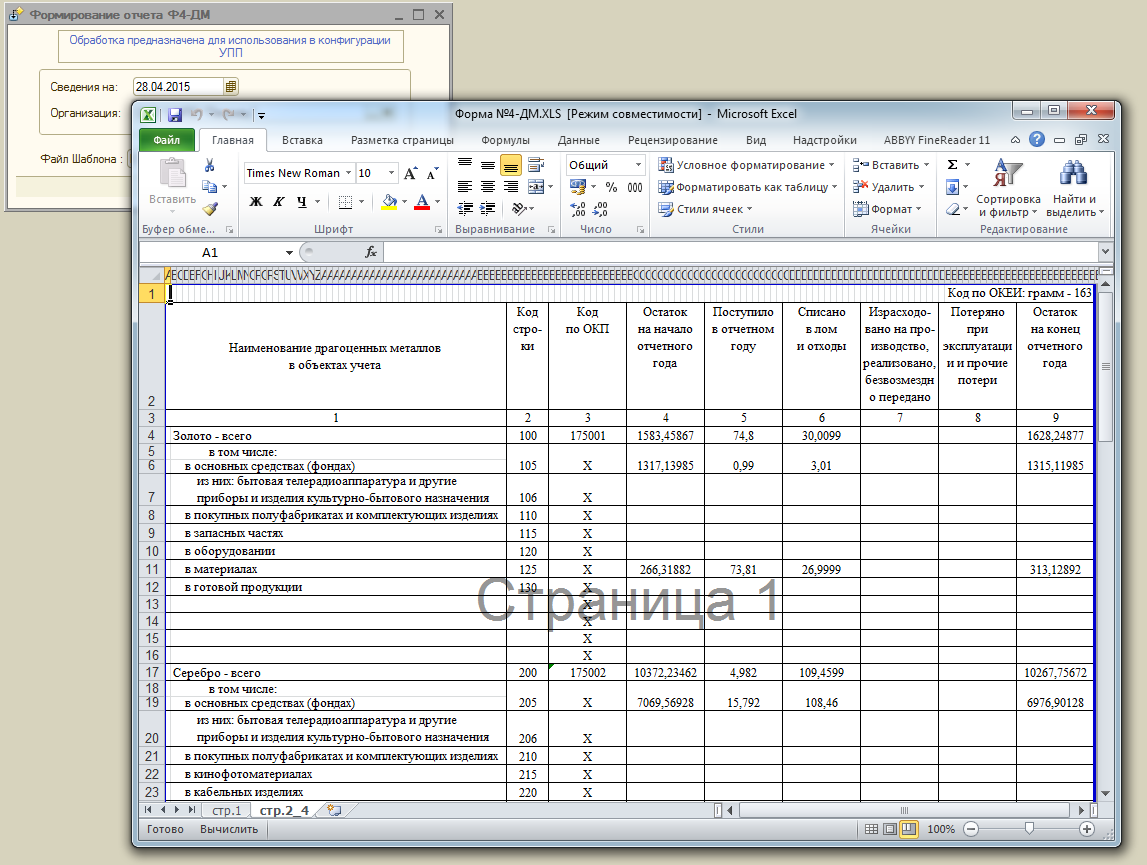

В соответствии с положениями п. 2 ст. 20 Закона от 26 марта 1998 г. N 41-ФЗ «О драгоценных металлах и драгоценных камнях» (далее — Закон № 41-ФЗ) драгоценные металлы и драгоценные камни подлежат обязательному учету по массе и качеству при добыче, производстве, использовании и обращении. Порядок такого учета и отчетности установлен Правилами учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности, утвержденными постановлением Правительства РФ от 28 сентября 2000 г. N 731 (далее — Правила № 731).

Кроме того, в рассматриваемой ситуации следует также руководствоваться Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина России от 29 августа 2001 г. N 68н (далее — Инструкция № 68н).

Напомним, что в соответствии с положениями п. 6 Правил № 731 и п. 6.3 Инструкции № 68н организации обязаны вести учет драгоценных металлов и драгоценных камней во всех видах и состояниях, включая драгоценные металлы и драгоценные камни, входящие в состав основных средств.

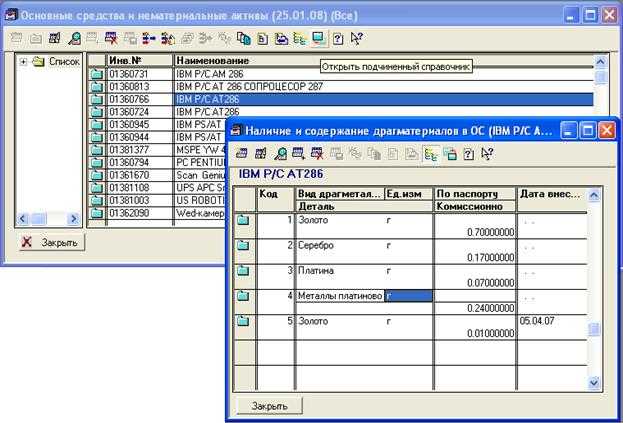

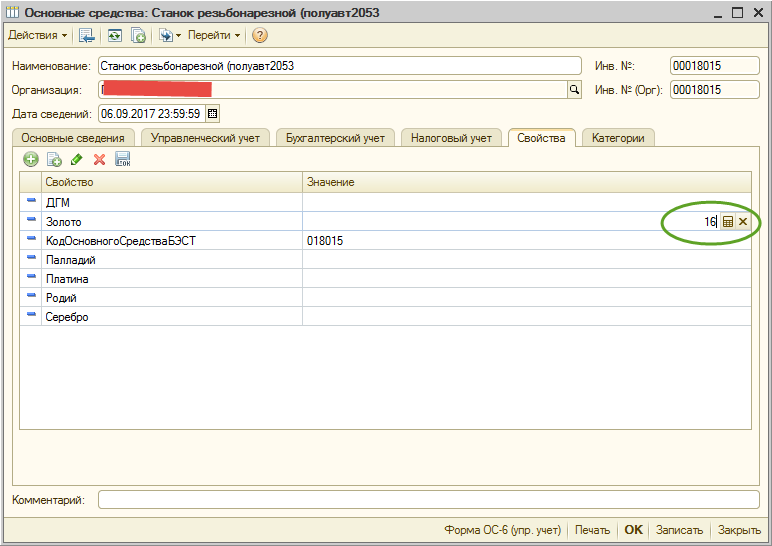

Таким образом, сведения о содержащихся в используемой бюджетной организацией оргтехнике драгоценных металлах необходимо указывать еще при постановке данного оборудования на бюджетный учет. Такая информация отражается в разделе «Краткая индивидуальная характеристика объекта» Инвентарной карточки учета основных средств (форма 0504031). Отметим, что в соответствии с положениями Приложения № 2 к приказу Минфина России от 23 сентября 2005 г. N 123н в случаях, когда в составе оборудования, приборов, вычислительной техники, музейных ценностей и т.д. имеются драгоценные металлы, при заполнении инвентарной карточки указывается перечень деталей, в составе которых имеется драгоценный металл, наименование детали и масса металла, указанные в паспорте.

Еще раз подчеркнем, что уже при принятии основных средств к бюджетному учету соответствующие должностные лица обязаны определить содержание драгоценных металлов (возможность содержания драгоценных металлов) в конкретных объектах учета. Обычно такая работа возлагается на специально созданную в бюджетном учреждении комиссию.

В соответствии с положениями п. 6.3 Инструкции № 68н данные о наименовании, массе и количестве драгоценных металлов и драгоценных камней, содержащихся в оргтехнике, отражаются в первичной учетной документации (инвентарной карточке) на основании:

- сведений, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках);

- данных изготовителей оргтехники;

- данных разработчиков оргтехники;

- решения соответствующей комиссии, принятого с использованием сведений по аналогичным объектам оргтехники;

- решения соответствующей комиссии, принятого с использованием расчетов, произведенных специализированными организациями.

Следовательно, при принятии к учету оргтехники соответствующая комиссия должна изучить техническую документацию, а при необходимости — и запросить (использовать) дополнительную информацию в порядке, изложенном выше.

Отметим, что отдельные показатели содержания драгоценных металлов в различных видах оргтехники могут доводиться до бюджетного учреждения вышестоящей организацией. При этом, например, используются:

- перечень импортной техники, составленный на основании комиссионных данных НПО «Центрсистем» о содержании драгоценных металлов в единице продукции;

- информация о содержании серебра в малогабаритных источниках тока (процент от массы батарейки) по данным химических анализов, проведенных Белорусской Государственной Политехнической Академией;

- иные расчетные данные, полученные от специализированных организаций установленным порядком.

Если соответствующая комиссия бюджетного учреждения, проведя все процедуры, указанные выше, приходит к выводу, что определить содержание драгоценных металлов в оборудовании невозможно, то в учетных документах делается запись, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после списания и утилизации (Примечание к п. 6.3 Инструкции № 68н).

Ремонт и выбытие оборудования

При ремонте оборудования может быть произведена замена одних элементов другими. Поэтому количество драгоценных металлов в активе может отличаться от указанного в технической документации.

В этом случае бухгалтер на основании полученных актов выполненных работ вносит соответствующие изменения в карточки и журналы учета таких основных средств.

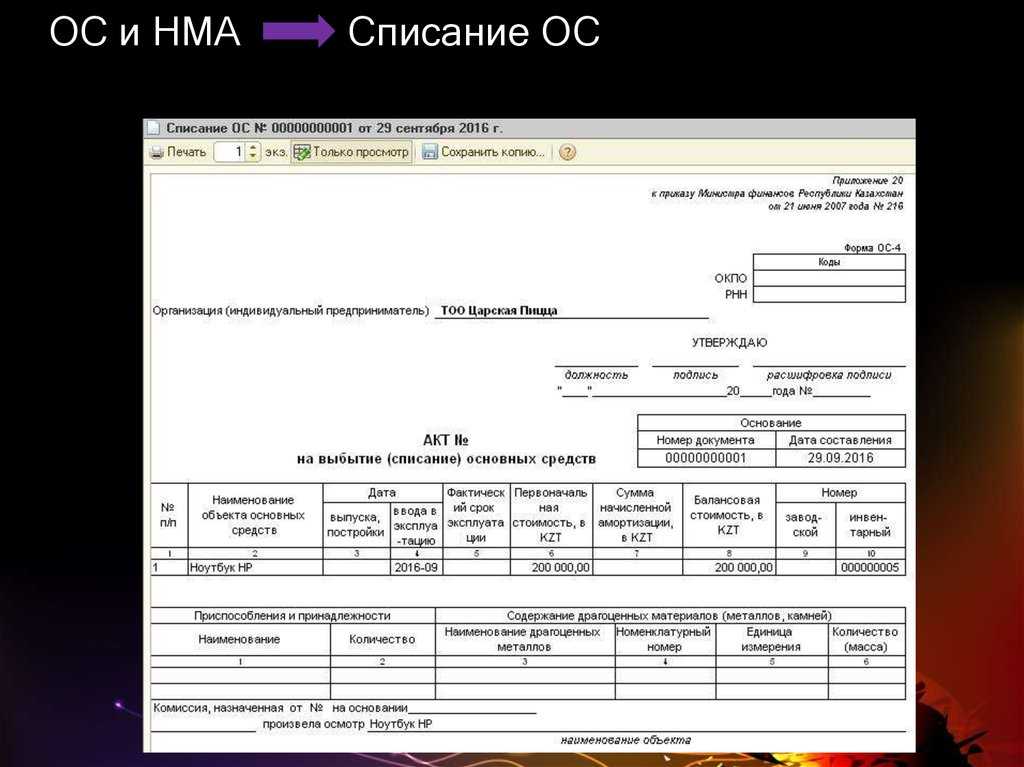

При выбытии медоборудования составляется акт на списание основных средств по форме N ОС-4 (N ОС-4б). В разд. 2 этого акта указываются данные о содержащихся в активах драгоценных металлах.

Примечание. Данные о драгоценных металлах…

…содержащихся в оборудовании, можно получить:

- из технической документации (паспорта, формуляра, этикеток, руководства по эксплуатации, справочника);

- из запросов к разработчикам, изготовителям данной продукции;

- из специализированных справочников по техническому описанию оборудования;

- комиссионно на основе аналогов, расчетов;

- из информации, полученной от других организаций.

А если определить содержание драгоценных металлов в оборудовании невозможно из-за отсутствия данных, то в учетных документах делается запись: «В данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после списания и утилизации».

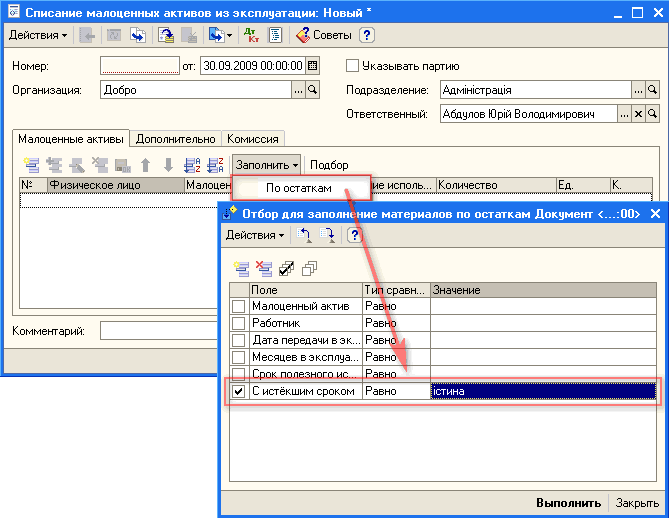

В случае если оборудование выбывает из-за морального или физического износа, производится его демонтаж, извлекаются детали, содержащие драгметаллы, и оформляется акт демонтажа и передачи на склад изъятых из изделий узлов и деталей, содержащих драгоценные металлы. Форма этого акта приведена в Приложении 1 к Инструкции, утвержденной Приказом ФСКН России от 14 июля 2005 г. N 225. На основании указанного акта вносятся записи в разд. 3 акта о списании объекта основных средств (форма N ОС-4), разд. 5 формы ОС-4а, разд. 2 формы ОС-4б).

При этом данные о рыночной стоимости могут быть получены из официальных источников информации, специализированных организаций, осуществляющих закупку таких деталей, или на основании результатов независимого оценщика.

Рассмотрим на примере порядок учета и документального оформления списания основного средства, содержащего драгметаллы.

Пример 2. Воспользуемся условием примера 1, дополнив его. В связи с физическим износом диагностической системы ликвидационная комиссия ООО «Здоровье» произвела ее осмотр и составила 22 мая 2006 г. акт о списании объекта основных средств по форме N ОС-4. Этот документ передан в бухгалтерию.

К моменту списания по данному активу была начислена амортизация в сумме 200000 руб.

Бухгалтер ООО «Здоровье» отразил эти операции в учете следующим образом:

Дебет 01 субсчет «Выбытие основных средств»

Кредит 01 субсчет «Основные средства в эксплуатации»

200000 руб. — списана первоначальная стоимость выбывшего объекта основных средств;

Дебет 02 «Амортизация основных средств»

Кредит 01 субсчет «Выбытие основных средств»

200000 руб. — списана начисленная амортизация.

Оборудование было демонтировано, в результате чего детали, содержащие драгоценные металлы, извлечены и оприходованы по рыночной стоимости:

- лом серебра (деталь 1) — 1800 руб.;

- лом платины (деталь 2) — 1500 руб.

Ликвидационная комиссия составила акт изъятия узлов и деталей, содержащих драгоценные металлы (образец заполнения акта приведен в Приложении 1 на с. 55).

Приложение N 1

Предприятия по утилизации в России

лицензию

Большинство из них входит в перечень компаний Лондонской ассоциации рынка драгоценных металлов.

Чтобы попасть в этот список, предприятие должно соответствовать высочайшим стандартам качества технологии производства, качества готовой продукции, установки пробы, а также многим другим параметрам, разработанным ассоциацией.

Разумеется, большую часть этого списка составляют страны с высокоразвитой добывающей промышленностью. Продукт же, выпускаемый обыкновенным аффинажным заводом, на международном рынке не обладает ликвидностью.

Признанными предприятиями России, имеющими разрешение на аффинаж, являются следующие заводы:

| Наименование предприятия | Условия | Контакты |

| ООО «Урал-Серебро» | Компания предоставляет услуги сторонним организациям по переработке и извлечению драгметаллов с возвратом аффинированного металла | г. Ижевск, ул. Новоажимова, 23. Тел. 8(3412)72-09-10. ural-serebro.ru |

| Волгадрагмет ООО | Завод предоставляет заказчикам услуги в переработке драгметаллов и утилизации оргтехники | г. Казань, ул. Адмиралтейская, д.3, корп.4. 8 (800) 775-56-71, volgadragmet.ru |

| Росконтакт | Завод предоставляет заказчикам услуги в переработке драгметаллов и утилизации оргтехники | мкр. Приокский, Промбаза, г. Касимов Рязанская область. Отдел сырья: 8(49131)3-18-04. roskontakt.ru |

| Красцветмет | Предприятие с универсальным профилем: перерабатывает золото, платину и серебро | г. Красноярск, Транспортный проезд, дом 1. Тел. +7(391)259-33-33. krastsvetmet.ru |

| Новосибирский аффинажный завод | Предприятие перерабатывает около 65% всего отечественного золота | 630008, г. Новосибирск, ул. Кирова, 103. Тел./факс: +7 (383)266-10-57. affinaz.ru |

| Кыштымский медеэлектролитный завод | Производит извлечение из обедненного скрапа, не обрабатывает платиновую группу | г. Кыштым, Челябинская обл. ул. Парижской Коммуны, 2. Тел. (35151) 4-74-81. kmez.ru |

Списание ОС

Согласно п. 33 Положения по бухгалтерскому учету РФ (далее ПБУ), изъятие из активов компании основных средств для их реализации в качестве вторсырья происходит только после признания их непригодными для дальнейшего использования.

Для проведения этой процедуры руководством предприятия создается профильная комиссия, которая состоит из квалифицированных сотрудников фирмы.

Обязанности комиссии:

- Изучение объекта. Включает визуальный осмотр предмета, опрос персонала, имеющего отношение к его эксплуатации, проведение тестовых мероприятий.

- Установление причин, по которым элемент пришел в негодность, и лиц, потенциально причастных к этому.

- Поиск возможностей частичного использования объекта или его отдельных частей (узлов, механизмов и деталей).

- Также члены комиссии должны проверить, нельзя ли продать актив в качестве подержанного изделия, и какова в таком случае будет его стоимость (превысит ли она цену лома?).

На сегодня существуют три основные формы этой бумаги:

- ОС-4 — используется для всех единичных объектов, кроме транспортных средств;

- ОС-4а — применяется для снятия с баланса организации автотранспорта;

- ОС-4б — актуален при выбытии нескольких объектов.

В бланк заносятся следующие данные об имуществе:

- Номинальная стоимость актива. Она может быть восстановительной или полученной изначально.

- Сумма износа. Указывается за весь срок службы.

- Расходы, которые имели место быть в процессе демонтажа.

Подходящий документ оформляется в двух экземплярах. Один бланк отправляют в бухгалтерию компании, а второй остается у сотрудника, являющегося материально ответственным. Эта бумага, заверенная подписями комиссии и руководства, служит основанием для передачи имущества на склад.

Если речь идет о транспорте, его, кроме прочего, необходимо снять с учета в ГИБДД, о чем должна быть получена соответствующая справка из инспекции.

Отображение в бухучете (далее БУ) акта списания, согласно п. 43 Методических рекомендаций № 561, осуществляется после его заверения подписью руководства.

Соответствующие регистры аналитического учета изъятых с баланса компании основных средств прилагаются к документам, которыми подтверждены факты их выбытия.