- Манипуляция с командировочными расходами

- Виновные найдены

- Как определить стоимость хищения?

- Произошло хищение

- Хищение на рабочем месте: статья Уголовного кодекса

- Результат проведения оценки

- Расследование хищения имущества на предприятии

- Какой бывает ущерб от кражи?

- Виновное лицо возмещает убытки

- Какой документ подтверждает отсутствие виновников хищения

Манипуляция с командировочными расходами

Бухгалтер может присвоить деньги, завысив расходы в авансовом отчете. Крайний раз мы встретили это в процессе аудита бухгалтерии ООО с большим количеством разъездных и командировочных сотрудников.

Штатный бухгалтер умудрилась создать командировочное удостоверение, которое второпях, за пару часов до своего отпуска, подписал гендиректор. Авансовый отчет был оформлен с выплатой суточных, а также компенсациями за проезд и жилье, документы по которым, как стало ясно, оформлялись на неизвестных людей.

После бухгалтерского аудита проведена беседа со специалистом, во время которой сотрудница призналась во всех эпизодах.

Результат:

- Наш бухгалтер скорректировал базу налога на прибыль и привел бухучет в соответствие;

- Клиент понес убытки на сумму похищенных средств;

- Организации грозит штраф и пени (ст. 75, 122 НК РФ);

- Взысканы деньги за несостоявшуюся командировку через медиатора.

Виновные найдены

Лицо может быть признано виновным только на основании приговора суда, вступившего в законную силу (п. 1 ст. 49 Конституции РФ). Поэтому именно на основании обвинительного приговора делаются записи в налоговом и бухгалтерском учете.

Судья направляет копию обвинительного приговора в учреждение или орган, на которые возложено исполнение наказания (ч. 2 ст. 239 УПК РФ). Если на виновного возлагается обязанность возместить организации убытки, копия приговора направляется в службу судебных приставов. Судебные приставы прежде всего обращают взыскание на денежные средства должника в рублях и иностранной валюте и иные ценности. Но возможна ситуация, когда у должника отсутствуют достаточные денежные средства. Тогда взыскание обращается на иное его имущество, кроме имущества, на которое не может быть произведено взыскание. (Перечень имущества, на которое не может быть обращено взыскание, содержится в статье 446 Гражданско-процессуального кодекса). Такой порядок установлен в пункте 2 статьи 46 Федерального закона от 21.07.97 № 119-ФЗ «Об исполнительном производстве» (далее — Закон № 119-ФЗ).

Если у должника достаточно денежных средств и иного имущества, организация получит возмещение на всю сумму понесенных убытков. Нередко вместо возмещения убытков возвращается похищенное имущество. Но бывает, что должник не может возместить организации причиненный ущерб.

Порядок отражения каждой из указанных ситуаций в налоговом и бухгалтерском учете различен.

Как определить стоимость хищения?

Количество и стоимость похищенного имущества определяются в ходе инвентаризации. Порядок ее проведения регламентирован Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 № 49 (далее – Методические указания).

Заметим, что инвентаризации подвергаются не все объекты, состоящие на балансе учреждения спорта, а только объекты той группы, к которой относится похищенное имущество. Например, если были похищены денежные средства из кассы, снимается остаток денежных средств в кассе, а если кража произошла на складе, то инвентаризируются все материальные ценности, находящиеся в данном помещении, и т. д.

Далее обратим внимание на разъяснения Минфина, которые представлены в Письме от 15.07.2008 № 07‑05‑12/16. В нем, в частности, сообщается, что Методические указания предусматривают участие материально ответственных лиц в проведении инвентаризации

В соответствии с типовой формой договора о полной материальной ответственности, утвержденной Постановлением Минтруда РФ от 31.12.2002 № 85, работник обязуется участвовать в проведении инвентаризации, ревизии, иной проверки сохранности и состояния вверенного ему имущества. Таким образом, проведение инвентаризации требует присутствия данных лиц.

Для отражения результатов проведенной инвентаризации объектов нефинансовых активов заполняется инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087). В ней путем сопоставления фактического наличия объектов с данными бюджетного учета выявляются расхождения. В инвентаризационной описи указываются:

- наименование и код объекта учета, инвентарный номер, единица измерения;

- сведения о фактическом наличии объектов (цена, количество);

- сведения по данным бюджетного учета (количество, сумма);

- сведения о результатах инвентаризации (по недостаче и по излишкам – количество и сумма).

Для отражения результатов проведенной инвентаризации наличных денежных средств в кассе учреждения составляется инвентаризационная опись наличных денежных средств (ф. 0504088). В нее вносятся сведения о наличии денежных средств в кассе фактически и по учетным данным (цифрами и прописью), сведения по результатам инвентаризации по недостаче и излишкам, номера последних приходного и расходного кассовых ордеров.

Расхождения с данными бухгалтерского учета (недостачи или излишки по каждому объекту учета в количественном и суммовом выражении), выявленные в ходе инвентаризации, фиксируются в ведомости расхождений по результатам инвентаризации (ф. 0504092), которая является основанием для составления акта о результатах инвентаризации (ф. 0504835).

Заметим, что недостача похищенного имущества отражается в учете и отчетности в том месяце, в котором была закончена инвентаризация, а не тогда, когда имущество было похищено (п. 5.5 Методических указаний).

Формы инвентаризационных описей, ведомости расхождений и акта о результатах инвентаризации, а также рекомендации по их применению приведены в Приказе Минфина РФ № 173н.

Произошло хищение

В случае, если в торговом магазине произошло хищение. Первое и самое необходимое — это нужно обратиться в полицию. Поскольку для того, чтобы отразить данные потери в налогооблагаемой базе по налогу на прибыль, такие расходы должны быть документально подтверждены. Согласно подпункта 5 пункта 2 статьи 265 Налогового Кодекса в целях главы 25 к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности, расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случая факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти. Уголовным Кодексом РФ установлено, что предварительное следствие по уголовному делу приостанавливается, в случае, если лицо, подлежащее привлечению в качестве обвиняемого, не установлено (ст. 208 УК РФ). При этом следователь выносит соответствующее постановление, копию которого направляет прокурору. А статьей 24 Уголовно-процессуального Кодекса поясняется, что уголовное дело подлежит прекращению в следующих случаях:

- отсутствие события преступления;

- отсутствие в деянии состава преступления;

- истечение сроков давности уголовного преследования;

- смерть подозреваемого или обвиняемого, за исключением случаев, когда производство по уголовному делу необходимо для реабилитации умершего;

- отсутствие заявления потерпевшего, если уголовное дело может быть возбуждено не иначе как по его заявлению, за исключением случаев, предусмотренных частью 4 статьи 20 УПК РФ;

- отсутствие заключения суда о наличии признаков преступления в действиях одного из лиц, указанных в пунктах 2 и 2.1 ст. 448 УПК РФ, либо отсутствие согласия соответственно Совета Федерации, Государственной Думы, Конституционного Суда Российской Федерации, квалификационной коллегии судей на возбуждение уголовного дела или привлечение в качестве обвиняемого одного из лиц, указанных в пунктах 1, 3-5 статьи 448 УПК РФ.

Таким образом налогоплательщик вправе признать во внереализационных расходах (при применении метода начисления) стоимость краденого товара на дату вынесения постановления о приостановлении уголовного дела. И при наличии копии указанного постановления. Аналогичного мнения придерживаются чиновники Минфина РФ в письме от 27 августа 2010 г. № 03-03-06/4/81.

Однако установить виновных лиц не всегда представляется возможным, поскольку в магазинах самообслуживания факт кражи обнаруживается уже во время проведения инвентаризации, а не в момент совершения хищения. Таким образом получить документальное подтверждение порой очень проблематично, поскольку полиция стремится не заводить дел, которые раскрыть не представляется возможным. В качестве примера можно привести Постановление ФАС Московского округа от 21 января 2008 г. № КА-А 40/13938-07-2 . В указанном деле налоговая инспекция исключила из состава расходов, уменьшающих доходы, суммы недостач товаров, выявленных при инвентаризации. Судебные инстанции признали позицию налоговиков правомерной и в вынесенном решении указали, что расходы обществом документально не подтверждены, поскольку помимо бухгалтерских справок, актов инвентаризации должны в обязательном порядке присутствовать постановления органов внутренних дел о приостановлении предварительного следствия в связи с не установлением лица, подлежащего привлечению в качестве обвиняемого по факту кражи товаров.

Таким образом для надлежащего доказательства образования недостачи в результате хищений или в связи с иными обстоятельствами для отнесения убытков к внереализационным расходам в обязательном порядке должно присутствовать постановление органов внутренних дел.

Хищение на рабочем месте: статья Уголовного кодекса

Как квалифицируется кража с предприятия работником. Подобные действия рассматриваются с точки зрения уголовного права. Но за хищение на работе ответственность предусмотрена и другая.

В число дополнительных санкций входят:

- Прекращение трудовых отношений – увольнение по статье п. 7 ст. 81 ТК РФ.

- Полное возмещение причиненного ущерба (добровольно или в судебном порядке).

Если кража была мелкой, то работник может ограничиться выговором

Он повлечет за собой пристальное внимание администрации, а также отсутствие премий и других мер поощрения

Какая предусмотрена статья за воровство денег на работе? Совершение по месту работы хищения может рассматриваться в плоскости одной из двух статей УК РФ.

Так, если собственность предприятия была присвоена тайно, то это рассматривается как кража — ст. 158 УК РФ.

Если же виновник завладел имуществом фирмы на глазах у других ее сотрудников, то это будет уже считаться грабежом. Такое в жизни конечно мало вероятно, но всё может быть. Соответственно, и наказания за данные преступления будут разными.

Кроме того, имеет значение и то, совершено ли хищение в одиночку или же при пособничестве других лиц.

В частности, санкции подразумевают принудительные работы, крупный денежный штраф, арест или лишение свободы. Все будет зависеть от состава похищенного имущества и его стоимости.

Результат проведения оценки

Когда необходимо оценить размер причиненного в результате кражи ущерба, обращение к оценщикам происходит, как правило, в рамках судебной экспертизы. Рыночную стоимость украденного имущества определяют для предъявления иска к виновному лицу, если такового находят, или для получения страховых выплат при наличии у пострадавшего страховки.

Основу исследования составляет цена украденной вещи на момент совершения хищения. Но окончательный вывод о размере ущерба делает не судебный эксперт, а суд или следователь по делу о краже. Эксперт готовит заключение по результатам исследования. Чтобы этот документ был признан судом значимым, он должен соответствовать определенным требованиям:

- наличие у организации права на занятие оценочной деятельностью;

- документальное подтверждение квалификации эксперта;

- наличие обязательного страхования деятельности специалистов.

Для оценки ущерба от кражи необходимо не только обладать особыми знаниями в области оценки стоимости, но также разбираться в законодательстве о государственной судебно-экспертной деятельности, процессуальные права и обязанности, УК РФ, поскольку от проведенного исследования зависит квалификация преступления. В свете этого на эксперте лежит высокая ответственность за получаемый результат.

Необходимо учитывать, что предметом хищения не являются вещи, которые не имеют экономической ценности:

- рукописи книг;

- большинство документов;

- курсовые и дипломные работы студентов;

- сувениры.

Предметом хищения могут являться ценные бумаги и деньги, а также иные документы, которые предоставляют имущественные права предъявителю, — талоны на питание, проездные билеты, карты платы за интернет.

При краже в магазине вменяют оптовую цену товара, поскольку именно она составляет реальный ущерб предпринимателя. Упущенную выгоду, как показывает судебная практика, не считают.

Согласно п. 25 постановления Пленума Верховного Суда РФ «О судебной практике по делам о мошенничестве, присвоении и растрате» от 27 декабря 2007 г. № 51 при отсутствии сведений о цене похищенного имущества его стоимость может быть установлена на основании заключения эксперта-товароведа.

Товароведческая экспертиза исследует продовольственные и непродовольственные товары, упаковку и тару, сырье и полуфабрикаты, а также документы, указывающие на условия производства, хранения, транспортировки и использования продукции, и часто проводится в комплексе с трасологическими, судебными исследованиями веществ и материалов.

Если вы хотите обсудить с юристом проблему оценки ущерба при краже имущества, мы предлагаем вам связаться с нашим специалистом по телефону или через сайт.

Расследование хищения имущества на предприятии

При выявлении факта хищения пострадавшей стороной является предприятие, которое владело украденным имуществом. Руководитель компании наделен правом обратиться за помощью в расследовании в правоохранительные органы. Для этого составляется письменное заявление.

Алгоритм действий должностных лиц предприятия:

- Сотрудник, обнаруживший факт недостачи, обусловленный возможной кражей, уведомляет об этом руководителя фирмы. Делается это в письменной форме посредством докладной или служебной записки, которые должны быть зарегистрированы в журнале входящей корреспонденции.

- Директор инициирует своим распоряжением начало внутреннего служебного расследования.

ЗАПОМНИТЕ! Чтобы была возможность применить к виновным лицам меры дисциплинарной ответственности, решение о необходимости их применения должно быть вынесено в течение месяца. Исключение делается для случаев, когда виновное лицо находится на больничном или хищение было выявлено по итогам ревизии, аудита.

Создается комиссия для проведения следственных мероприятий.

Назначается председатель комиссионного органа.

Анализ результатов видеосъемки с камер наблюдения в помещении, откуда были похищены активы.

Проведение следственных мероприятий.

Подведение итогов.

Применение мер дисциплинарной ответственности (выговор, увольнение, замечание) или передача материалов расследования в правоохранительные органы для заведения уголовного дела.

Если у комиссии имеются подозреваемые в совершении противоправных действий, эти лица должны быть оповещены о проводимых в отношении них следственных мероприятиях. После даты уведомления у таких сотрудников имеет двое суток для дачи пояснений по ситуации. Если объяснительная не была подана, комиссия составляет акт об отказе в предоставлении пояснительной информации.

Вопрос: Кладовщик организации совершил покушение на хищение денег из сейфа организации. В течение какого срока организация вправе расторгнуть трудовой договор с работником по п. 7 ч. 1 ст. 81 ТК РФ? Посмотреть ответ

В отдельных случаях руководство предприятия инициирует временное отстранение от работы подозреваемых в хищении лиц. Период отстранения ограничивается сроком реализации следственных мероприятий. Комиссия наделяется правом проводить опросы персонала предприятия, просматривать видеозаписи с камер наблюдения (если они имеются), осуществлять выемку документации и привлекать к следственным действиям экспертов.

Результатом работы комиссии является акт служебного расследования. Его структура представлена такими блоками:

- вводная (указывается противоправное действие, нанесенный ущерб, временные рамки расследования, состав комиссии);

- описательная (перечень примененных следственных методов, расшифровка доказательной базы);

- заключительная (перечисление виновных лиц, рекомендации руководству компании по дальнейшим действиям).

При проведении расследования по факту хищения необходимо принять меры для сохранения улик. До прибытия на объект специалистов, которые будут проводить следственные мероприятия, необходимо ограничить доступ к месту происшествия.

ВАЖНО! Работодатель должен определить размер ущерба. Для этого проводится инвентаризация активов компании

В отдельных случаях в ней могут принимать участие представители правоохранительных органов.

Какой бывает ущерб от кражи?

В зависимости от размера ущерба квалифицируется вид преступления. Мелкой кражей считается тайное присвоение чужого имущества, стоимость которого не превышает 1 тыс. рублей, что подпадает под административное наказание по ст. 7.27 КоАП РФ. Штраф составляет пятикратный размер стоимости украденной вещи, но не менее 1 тыс. рублей. При определении цены товара, украденного в магазине, учитывается фактическая стоимость, а не та, что указана на ценнике. Значительным считается ущерб, сумма которого превышает 5 тыс. рублей

Обратите внимание! При определении признаков преступления учитывается не только стоимость украденных вещей, но также такие существенные обстоятельства, как материальное положение потерпевшего, значимость утраченной вещи

Крупная кража — размер имущества, украденного злоумышленником составляет более 250 тыс. рублей. За такое преступление можно получить штраф в размере от 100 тыс. рублей или лишиться свободы на срок до 6 лет.

За хищение в особо крупных размерах (от 1 млн. рублей) последует наказание, определенное ч. 4 ст. 158 УК РФ, в виде лишения свободы 5-10 лет, а также штраф — 1 млн рублей или 5 годовых зарплат осужденного.

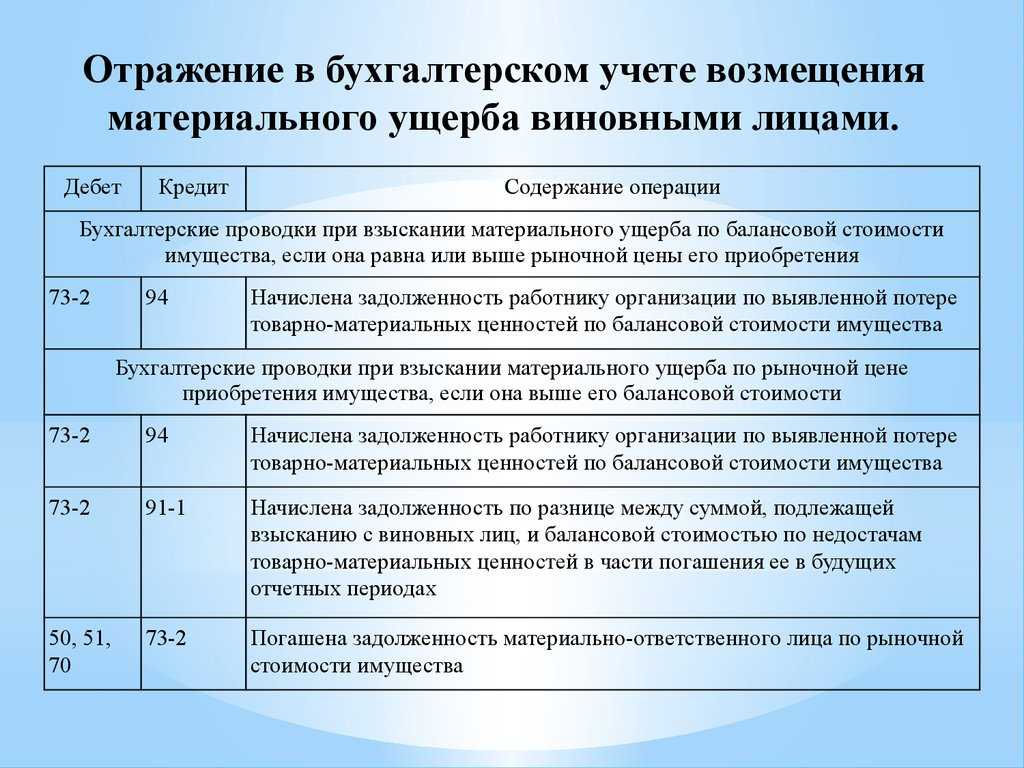

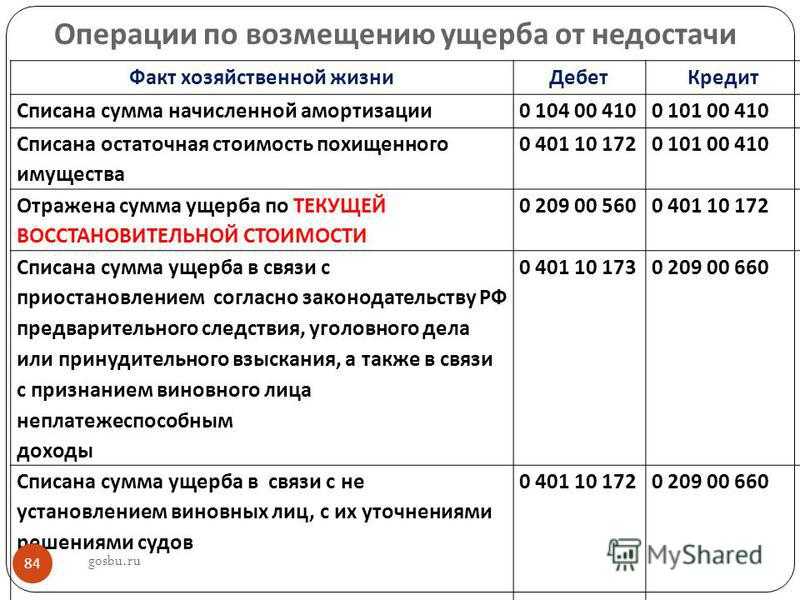

Виновное лицо возмещает убытки

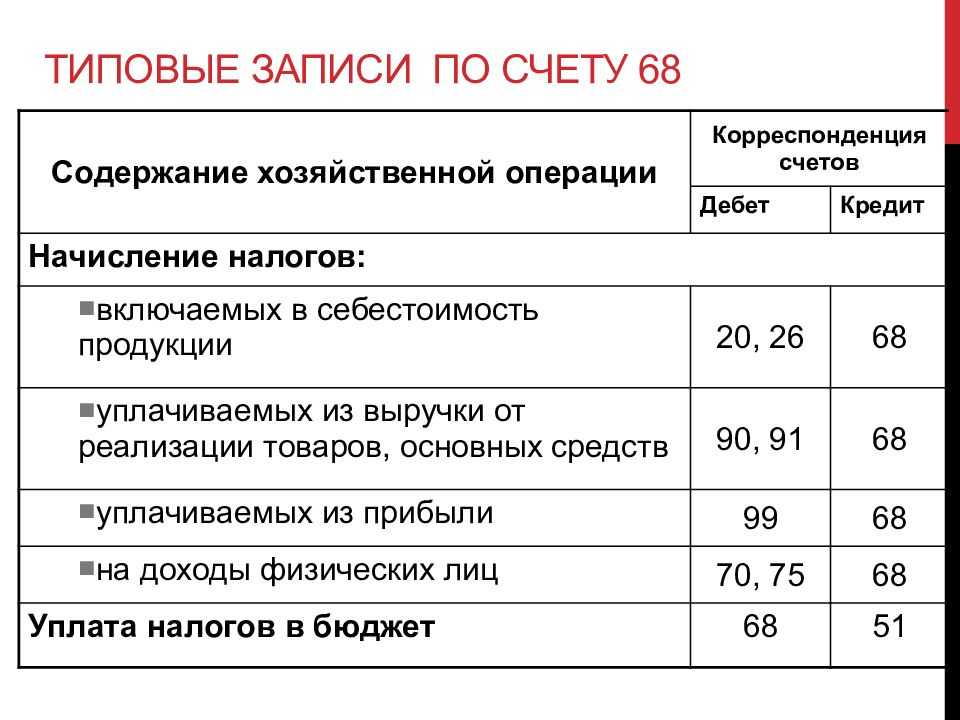

Как уже отмечалось, в налоговом учете суммы возмещения ущерба относятся к внереализационным доходам (п. 3 ст. 250 НК РФ).

У фирм, которые применяют кассовый метод в целях исчисления налога на прибыль, суммы возмещения признаются в составе доходов в момент их получения (п. 2 ст. 273 НК РФ). Поэтому в доходы включаются только фактически полученные суммы возмещения.

У организаций, применяющих метод начисления, такой доход отражается или на дату признания должником сумм ущерба, или на дату вступления в законную силу решения суда. Так установлено в пп. 4 п. 4 ст. 271 НК РФ. Следовательно, получив судебное решение, организация включает в доходы суммы, предъявленные виновному лицу, независимо от того, будет ли в дальнейшем от него получено возмещение. К внереализационным доходам для целей налогообложения прибыли относится сумма в соответствии с решением суда.

А как поступить с убытками от хищения? Налоговый кодекс указывает только на одно основание для их отражения. Они признаются, если отсутствуют виновные лица (пп. 5 п. 2 ст. 265 НК РФ). Поскольку других оснований для отражения убытков от хищения не предусмотрено, сумма убытков при наличии виновного лица в состав расходов, уменьшающих налогооблагаемую прибыль, не включается.

В бухгалтерском учете суммы возмещения ущерба относятся к прочим доходам. Основание — п. 8 ПБУ 9/99. Такие доходы принимаются в суммах, присужденных судом (п. 10.2 ПБУ 9/99). Суммы возмещения учитываются в том отчетном периоде, в котором суд вынес решение об их взыскании.

Для учета суммы возмещения ущерба используется счет 73 «Расчеты с персоналом по прочим операциям» или 76 «Расчеты с разными дебиторами и кредиторами». Счет 73 применяется, когда виновное лицо — работник предприятия, а счет 76 — если виновник не работает на данном предприятии.

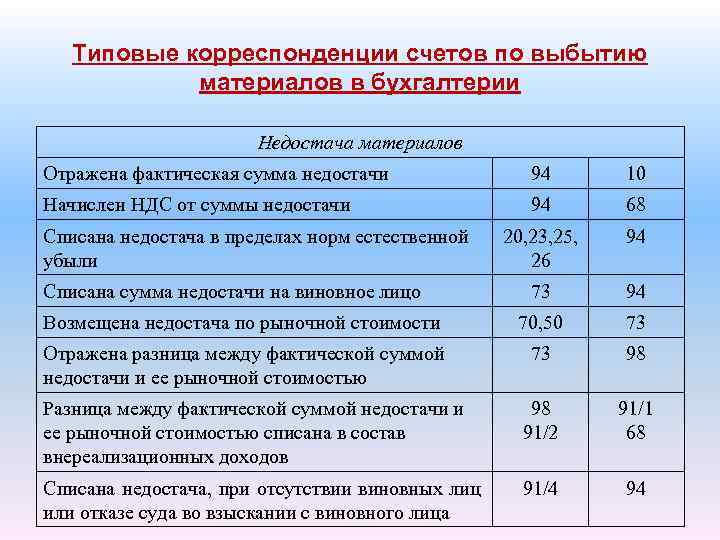

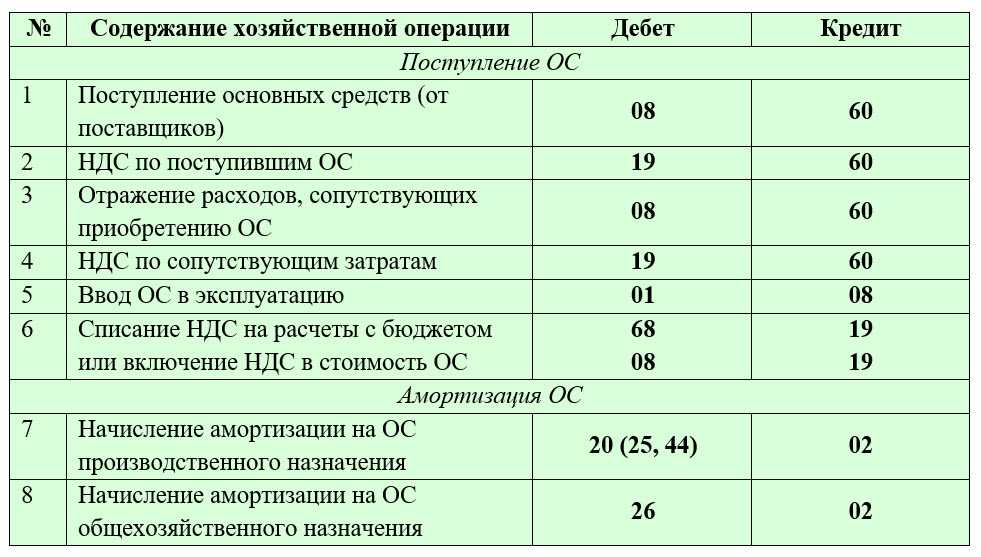

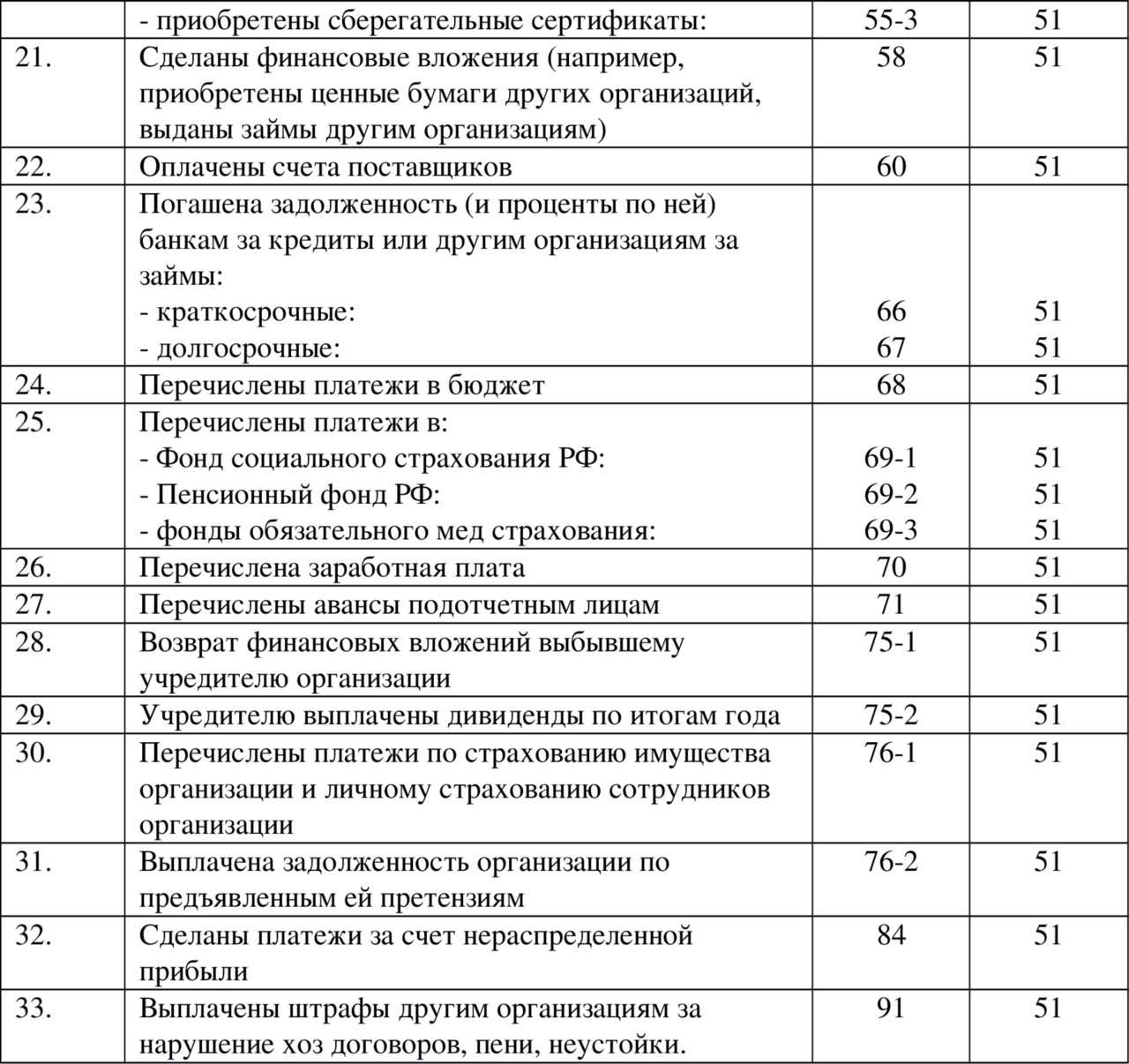

Пример 2. У ООО «Вега» украдены электроприборы. Их фактическая себестоимость — 70 000 руб., рыночная (продажная) стоимость — 90 000 руб. В исковом заявлении организация указала убыток в размере 90 000 руб. Следственные органы нашли лицо, обвиняемое в хищении. Суд обязал его возместить ООО «Вега» ущерб в полном объеме. Судебное решение вступило в законную силу 17 сентября 2007 г. Виновный возместил предприятию ущерб в полном объеме 27 сентября 2007 г. Организация для целей налогообложения применяет метод начисления.

ООО «Вега» в декларации по налогу на прибыль за 9 месяцев 2007 г. отразило сумму возмещения (90 000 руб.) в составе внереализационных доходов.

В бухгалтерском учете были сделаны записи:

17 сентября 2007 г.

Дебет 76 Кредит 94

70 000 руб. — отражена задолженность виновного лица в сумме фактической себестоимости похищенного товара;

Дебет 76 Кредит 98

20 000 руб. (90 000 руб. — 70 000 руб.) — отражена в составе доходов будущих периодов задолженность виновного лица в сумме, превышающей фактическую себестоимость похищенного товара;

27 сентября 2007 г.

Дебет 50 Кредит 76

90 000 руб. — в кассу организации поступили денежные средства от виновного лица в счет возмещения ущерба;

Дебет 98 Кредит 91

20 000 руб. — признан в составе текущих доходов доход, ранее включенный в состав доходов будущих периодов.

Примечание. Украдены документы…

При краже бухгалтерской, налоговой отчетности, первичных документов учета и иных документов руководитель организации своим приказом назначает комиссию по расследованию причин произошедшего. Такой порядок установлен в п. 6.8 Положения о документах и документообороте в бухгалтерском учете. Оно утверждено Минфином СССР 29.07.1983 N 105 по согласованию с ЦСУ СССР. Для участия в работе комиссии могут быть приглашены представители следственных органов. Результаты работы комиссии оформляют актом, который утверждает руководитель организации.

При хищении документов, как и при пропаже имущества, организации также следует обратиться в органы внутренних дел с заявлением. В ОВД по факту кражи предприятию выдают справку о признании лица потерпевшим

Такая справка может быть принята во внимание, если организацию привлекут к ответственности по ст. 120 НК РФ за отсутствие первичных документов, счетов-фактур или регистров бухучета

За это организацию вправе оштрафовать на 5000 руб. (п. 1 ст. 120 НК РФ). Ведь законодательством предусмотрена не только обязанность по хранению документов, но и ответственность за ее невыполнение. Кроме того, налогоплательщик, который не предъявит в налоговые органы в установленный срок документы, необходимые для налогового контроля, может быть оштрафован по ст. 126 НК РФ. Штраф составляет 50 руб. за каждый непредставленный документ.

Какой документ подтверждает отсутствие виновников хищения

Налоговое законодательство не содержит конкретного перечня документов, которыми можно подтвердить право на включение в расходы убытков от хищений, виновники которых не установлены. Главное, чтобы документ был выдан органами и свидетельствовал о факте отсутствия виновников. Поэтому налогоплательщик не ограничен в вопросе подтверждения правомерности учета соответствующих расходов. На это указывают и разъяснения официальных органов (письмо Минфина РФ Письмо Минфина России от 08.12.2017 № 03-03-06/1/81919).

Рассмотрим, какие документы могут подтверждать факт отсутствия виновных лиц. Это могут быть, в частности:

- постановление следователя органов внутренних дел РФ о приостановлении предварительного следствия в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого (письмо Минфина РФ от 16.12.2011 № 03-03-06/4/149);

- справка органов внутренних дел о том, что возбужденное по факту хищения уголовное дело приостановлено в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого (постановление ФАС Московского округа от 08.10.2012 № А40-15384/12-99-73);

- письмо должностного лица органов внутренних дел в адрес организации и справку оперуполномоченного ОБЭП, из которых следует, что лица, совершившие хищение имущества, в ходе предварительного следствия не установлены (постановление ФАС Западно-Сибирского округа от 07.08.2007 № Ф04-5161/2007(36812-А46-15));

- справка органов внутренних дел о том, что виновные в хищении имущества лица не установлены (постановление ФАС Московского округа от 09.11.2007 № КА-А40/10001-07).

А вот с постановлением об отказе в возбуждении уголовного дела ситуация не так однозначна. На практике налоговики обычно такой документ не принимают. Что же касается судов, то в большинстве случаев они настроены более лояльно (постановления ФАС Волго-Вятского округа от 29.08.2006 по делу № А82-9850/2005-99, Девятнадцатого арбитражного апелляционного суда от 10.02.2016 № 19АП-213/2016 по делу № А35-7857/2015, Арбитражного суда Волго-Вятского округа от 10.01.2019 № Ф01-6355/2018 по делу № А29-13082/2017).

Но в судебной практике имеются и отрицательные примеры. Так, в постановлении Пятого арбитражного апелляционного суда от 18.12.2009 № 05АП-6030/2009 по делу № А24-3493/2009 суд поддержал налоговиков. Правда, причиной послужило то, что на дату вынесения постановления об отказе не была завершена ревизия, назначенная с целью установления и документального подтверждения факта хищения, в результате чего фирма не смогла представить истребуемые документы, подтверждающие факт хищения.

Таким образом, при рассмотрении спора в каждом конкретном случае суды обращают внимание на причину, повлекшую за собой отказ в возбуждении уголовного дела