- Прочие сопутствующие расходы

- Расходы по обычным видам деятельности и прочие расходы

- Учет расходов вспомогательных производств

- Понятие лимита расходов

- Организация учета затрат на производство

- Счет 20 в бухгалтерском учете

- Определение производственных затрат

- Определение незавершённого производства (НЗП)

- Счет 20 Основное производство

- Контролируемые и неконтролируемые расходы

- Учет по нормативной себестоимости с использованием счета 40

- Учет затрат на производство и калькулирование себестоимости

- Как считать себестоимость

- Незавершенное производство

- Нормативные и фактические расходы

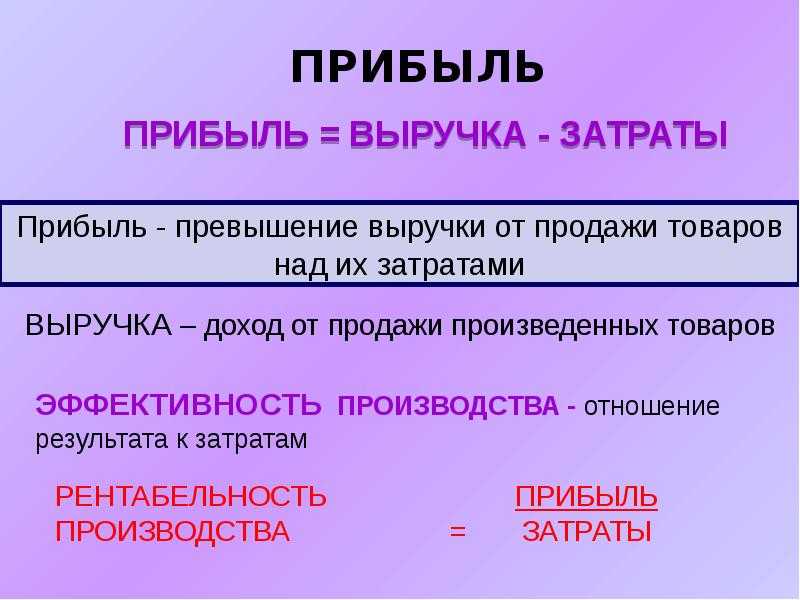

- Производство и себестоимость

- Примеры использования 20 счета в бухгалтерском учете

- Пример 1. Прямой способ закрытия

- Пример 2. Промежуточный способ закрытия

- Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

- Итоги

- Финансовый итог производственного процесса

Прочие сопутствующие расходы

В структуре затрат предприятия есть издержки, которые связаны с основной предпринимательской деятельностью. Однако прямого отношения к выпуску того либо другого вида изделий они не имеют. Согласно нормативам, в перечень статей по калькуляции себестоимости относятся расходы, связанные с выпуском определенного товара. В этот перечень не входят расходы предприятия, связанные с благоустройством города, содержанием разных культурных объектов, дотациями сельхозпредприятиям, капитальными и финансовыми инвестициями. Не включаются в себестоимость и издержки одноразового характера, которые связаны с подготовкой и производством новых видов продукции.

Расходы по обычным видам деятельности и прочие расходы

Расходы предприятия можно классифицировать по нескольким критериям. По характеру расходов, по условиям исполнения, а также в зависимости от специфики деятельности предприятия можно разделить на расходы по обычным видам деятельности и прочие расходы.

К первой группе расходов (расходы по обычным видам деятельности) можно отнести все виды расходов, связанные с изготовлением и реализацией товаров и услуг.

Данный вид расходов, который является, по сути, себестоимостью товара, состоит из двух компонентов:

- первоначальные расходы – все, что связано с приобретением материально-производственных запасов;

- дальнейшие расходы, которые появляются уже на этапе работы. Данный компонент расходов называют конверсионными затратами.

Прочие расходы включают в себя расходы по сдаче имущества в аренду, по участию в уставных капиталах других организаций. Также это могут быть проценты за пользование денежными средствами и т.д.

Для того чтобы расходы отобразились в бухгалтерском учете необходимо выделить несколько моментов:

- наличие договора, на основании которого производятся расходы;

- общую сумму расходов возможно посчитать;

- в результате конкретной операции сумма экономических выгод сократится.

Учет расходов вспомогательных производств

На счете 23 «Вспомогательное производство» ведется аккумуляция информации о расходах в подразделениях предприятия, которые относятся к числу вспомогательных. К числу таких подразделений относят:

- транспортные цеха (на предприятиях, не являющихся транспортными компаниями);

- ремонтные цеха;

- инструментальные мастерские, цеха по изготовлению инструментов и оснастки, обогатительные цеха;

- подразделения по возведению нетитульных (временных) сооружений;

- подразделения по добыче нерудных материалов (камня, гравия, песка);

- лесозаготовительные и лесопильные подразделения;

- цеха по переработке сельхозпродукции (в составе сельхозпредприятий, основной деятельностью которых является выращивание, а не переработка с/х продукции).

Дебет счета 23 отражает формирование прямых затрат. На дебет счета 23 списываются и косвенные затраты по управлению и обслуживанию вспомогательных цехов с кредита счетов 25 и 26. Если позволяет технологический цикл и система учета на предприятии, то расходы по обслуживанию и управлению вспомогательным производством могут тоже собираться непосредственно на счете 23.

Проводка Дт 20 Кт 23 отражает отпуск работ, услуг, продукции, производимых вспомогательными цехами, в основное производство предприятия. Если продукты и услуги вспомогательных производств отпускаются для обслуживающих хозяйств, то используется проводка ДТ 29 Кт 23.

Вспомогательные цеха могут оказывать услуги и выпускать продукцию, предназначенную для сторонних организаций. В этом случае для списания сформированной по Дт 23 себестоимости актуальна проводка: Дт 90 Кт 23.

Анализ расходов проводится в разрезе различных вспомогательных производств, поэтому для аналитического учета открываются субсчета 23-го счета по видам вспомогательных цехов. Сумма остатка по 23-му счету показывает стоимость незавершенного производства по вспомогательным цехам.

Понятие лимита расходов

С учетом Положения о составе затрат часть издержек предприятия, связанная с производством продукции, должна включаться в себестоимость в пределах установленных лимитов. К ним относятся командировочные и компенсационные, расходы за использование личного автотранспорта. В этот же перечень включены затраты, связанные с содержанием служебного автомобиля, расходы на рекламу, платежи в пользу учреждений образования (обучение работников, повышение квалификации или их переподготовка) и другие. С целью рационального налогообложения эти расходы приходится корректировать в соответствующих отчетных периодах. Кроме того, существуют издержки, которые не включаются в налоговую декларацию и на снижение налогового обязательства не влияют. К таким расходам относятся: штрафы, пени и проценты за просрочки платежей по кредиту.

Организация учета затрат на производство

Производственный процесс – дело, требующее затраты различных ресурсов. И в такой ситуации грамотное ведение бухгалтерского учета расходов поможет не только точно рассчитать себестоимость продукции или выполненных услуг, но и выявить расхождения и отклонения по некоторым статьям, что в свою очередь станет целью контроля расходной части бизнеса. Таким образом план учета затрат на производство состоит не только из статистического анализа данных, но грамотного использования ресурсов для прибыли, которая растет.

Замечание 2

Бухгалтерия предприятия вправе самостоятельно определять схему расчетов затрат на производство.

ПБУ 10/99 – документ, который определяет порядок создания с бухучете данных о расходах коммерческих предприятий.

Рассмотрим основные понятия:

Определение 1

Расходы – это сокращение экономических выгод предприятия за определенный период, вследствие которого снижается капитал предприятия. Расходы определяются уменьшением активов, либо ростом обязательств.

Определение 2

Затраты – это возможности организации, которые в будущем перерастают в доход компании. Затраты отражаются как активы.

Определение 3

Убытки – это затраты, которые никогда не повлекут за собой появление доходов.

Определение 4

Себестоимость продукции – это суммарный показатель всех видов задействованных товаров и услуг, связанных с созданием продукта.

Счет 20 в бухгалтерском учете

Производственные предприятия используют 20 счёт для фиксирования производственных затрат, а именно затрат на создание новой продукции (услуг, работ). Помимо затрат на 20 счёте также отражают материальную стоимость незавершённого производства:

Определение производственных затрат

К производственным затратам относят прямые затраты, относящие на производство конкретной продукции, оказанных услуг или работ основного вида деятельности.

Можно выделить следующие виды прямых расходов:

- Расходы на приобретение сырья для производства и материала для оказания работ и услуг;

- Оплата труда производственных рабочих;

- Амортизация и ремонт производственных основных средств;

- Потери от брака;

- Модернизация, внедрение новых технологий;

- Прочие расходы производственного процесса.

Важно! По окончанию отчётного периода или где нет более детального разделения (например, вспомогательное производство и прочие) на 20 счёте также отображаются:

- Расходы вспомогательных и обслуживающих производств;

- Косвенные расходы по управлению и обслуживанию основного производства.

Определение незавершённого производства (НЗП)

К незавершённому производству относят:

- Материальные ценности, находящиеся в производстве или переработке, а также принятые в производство, но ещё не участвующие в производственном процессе;

- Не отгруженная выпущенная продукция на склады хранения.

Для определения сумм незавершённого производства сначала описывают все вышеуказанные материальные ценности на конец отчётного периода, а потом устанавливают их стоимостную оценку.

Счет 20 Основное производство

Основные свойства счета 20 «Основное производство»:

- Учитывается только стоимостная оценка;

- Является активным и не имеет отрицательного остатка по окончанию периода, но может иметь положительный остаток, что является стоимостным показателем незавершённого производства;

- Кроме синтетического учёта по счету ведётся и аналитический в разрезе видов продукции, затрат (смета) и по подразделениям организации.

Первичные документы по учету производственных затрат:

Контролируемые и неконтролируемые расходы

Ну и в заключение еще одна важная классификация, связанная с

реализацией такой функции менеджмента (управления), как контроль.

Для того чтобы эффективно контролировать деятельность всех

подразделений и руководителей всех уровней, а также чтобы обеспечить

нормально функционирующую систему мотивации управленческого персонала,

в последнее время все шире используется принцип управления

по центрам ответственности, то есть путем соотнесения затрат

и доходов с действиями лиц, ответственных за их осуществление.

Согласитесь, глупо лишать всех работников премии за то, что

прибыль организации оказалась ниже, чем было запланировано. Ведь причин

может быть много, и даже может оказаться, что большинство работников

трудилось на износ, а причиной проблемы является неверное решение,

принятое лишь одним менеджером. Кроме того, фактически ни один

сотрудник организации, как правило, не может контролировать абсолютно

все процессы, происходящие в ней. А потому просто глупо, например,

наказать рублем начальника отдела продаж за то, что он не выполнил план

по продажам, если причина ситуации кроется в том, что начальник

производственного цеха допустил нарушения технологии и в результате

была произведена некачественная продукция, а отдел ОТК этого не

заметил, и клиенты остались недовольны и решили прекратить покупать

вашу продукцию, предъявили претензии, потребовали заменить товар и т.д.

С другой стороны, вряд ли начальник производственного подразделения

будет мотивирован работать эффективно, если его накажут за низкое

качество продукции, если главной причиной ситуации стало плохое

качество исходного сырья и материалов, приобретенных на стороне,

контроль за качеством которых должно было осуществлять снабженческое

подразделение компании.

О концепции управления по центрам ответственности и

особенностях организации планирования, внутрифирменной отчетности и

контроле с учетом этой системы мы тоже еще будем говорить подробнее в

будущих публикациях. А пока отметим, что с позиций контроля затраты

можно разделить на два вида:

- регулируемые (контролируемые) расходы – это

расходы,

которые подвержены влиянию менеджера центра ответственности

(подразделения), то есть находятся в пределах его компетенции и

полномочий (например, перерасход материалов в связи с нарушением

трудовой дисциплины или технологии производства является регулируемым

расходом для начальника цеха); - нерегулируемые (неконтролируемые) расходы – это

расходы, на которые менеджер центра ответственности (подразделения)

воздействовать не может (например, перерасход материалов из-за их

низкого качества является регулируемым не для начальника цеха, а для

начальника отдела снабжения).

Практическое применение данной классификации затрат позволяет

повысить мотивацию труда управленческого персонала, поскольку поощрения

и наказания при этом методе напрямую зависят от реальных результатов

его деятельности.

- Безруких П.С. Учет и калькулирование себестоимости продукции. — М.: Финансы, 1974

- Барышев С.Б. Диагностика методики управленческого учета. // Бухгалтерский учет. — 2007, № 14

- Беляева Н.А. Методы формирования затрат на производство // «Бухгалтерия в вопросах и ответах», 2006, №1

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов. 2-е изд., доп. и пер. – М.: Омега-Л, 2003

- Горелик О.М., Парамонова Л.А., Низамова Э.Ш. Управленческий учет и анализ: учебное пособие. М.: КНОРУС, 2007

- Горелова М.Ю. Управленческий учет. Методы калькулирования себестоимости. – М.: Издательско-консультационная компания

«Статус-Кво 97», 2006 - Друри К. Введение в управленческий и производственный учет / Пер. с анг. М.: Аудит, ЮНИТИ, 2008

- Керимов В.Э. Бухгалтерский учет: Учебник. — М,-М.: Эксмо, 2006

- Платонова Н. Затраты и их классификация // «Финансовая газета», 2005, №35

Учет по нормативной себестоимости с использованием счета 40

В течение месяца по мере отпуска готовой продукции из цехов на склад ее приходуйте по нормативной себестоимости. При этом делайте проводку:

Дебет 43 Кредит 40 – отражена нормативная себестоимость произведенной и сданной на склад готовой продукции.

В конце месяца, когда будет известна фактическая себестоимость готовой продукции, отразите ее по дебету счета 40. В этот же момент спишите отклонения фактической себестоимости от нормативной. При этом делайте проводки:

Дебет 40 Кредит 20 (23) – отражена фактическая себестоимость готовой продукции;

Дебет 90-2 Кредит 40 – сторно, списана сумма превышения нормативной себестоимости произведенной продукции над фактической;

или

Дебет 90-2 Кредит 40 – списана сумма превышения фактической себестоимости произведенной продукции над нормативной.

Такой порядок предусмотрен в Инструкции к плану счетов (счета 40 и 43).

Учет затрат на производство и калькулирование себестоимости

Порядок расчета себестоимости продукции каждая организация определяет самостоятельно. При определении способов расчета необходимо учитывать:

- вид продукции и требования к ее качеству;

- особенности технологического процесса;

- структуру расходов (оплата труда, амортизация, сырье и т. д.);

- местоположение экономического субъекта;

- выбранную систему налогообложения и способы бухучета;

- производственные мощности и объемы производства.

Такое решение следует прописать в учетной политике.

Калькулирование себестоимости осуществляется в три этапа. В первую очередь определяется себестоимость всей произведенной продукции, затем рассчитывается себестоимость по видам, номенклатурам продуктов, работ и услуг. И лишь в конце вычисляется себестоимость единицы готового продукта.

Отметим, что калькулирование себестоимости — это обязательный процесс, который позволяет грамотно оценить и проанализировать затраты, а также принять своевременное управленческое решение по оптимизации производственных расходов и повышению рентабельности предприятия.

Как считать себестоимость

Фактическую себестоимость единицы готовой продукции, переданной на склад за отчетный месяц, определите по формуле:

| Фактическая себестоимость единицы готовой продукции | = | Сумма фактических затрат на производство готовой продукции за месяц (с учетом стоимости незавершенного производства на начало месяца) | – | Фактическая стоимость незавершенного производства на конец месяца | Количество готовых изделий, сданных на склад за месяц |

Если ведете учет затрат нормативным методом, то сумму фактических затрат на производство продукции определите по формуле:

| Сумма фактических затрат на производство готовой продукции за месяц (с учетом стоимости незавершенного производства на начало месяца) | = | Сумма затрат по нормам за месяц | + (–) | Сумма отклонений от норм за месяц | + (–) | Сумма изменений норм за месяц | – | Фактическая стоимость незавершенного производства на конец месяца |

Фактическую стоимость незавершенного производства при нормативном методе рассчитайте по формуле:

| Фактическая стоимость незавершенного производства на конец месяца | = | Стоимость незавершенного производства на конец месяца по нормам | + (–) | Стоимость отклонений от норм за месяц | + (–) | Сумма изменений норм за месяц |

Общую себестоимость готовой продукции, переданной на склад за отчетный месяц, рассчитайте по формуле:

| Общая себестоимость готовой продукции | = | Себестоимость единицы готовой продукции | × | Количество готовых изделий, сданных на склад организации за месяц |

Ситуация: как принять к учету имущество, собранное из комплектующих? После сборки организация его продает.

Имущество на продажу, собранное из комплектующих, примите к учету как продукцию собственного производства.

Ведь такое имущество учесть как товары на счете 41 нельзя. На нем отражают информацию о товарно-материальных ценностях, приобретенных для перепродажи. В рассматриваемой же ситуации организация не перепродает закупленный товар, а создает новый объект. В результате изменяются физические, технологические и другие характеристики имущества (п. 2 ПБУ 5/01).

Поэтому комплектующие примите к учету как материалы на счет 10. Их списание в производство вместе с другими расходами отразите в обычном порядке (п. 7 ПБУ 5/01, п. 9 ПБУ 10/99).

После завершения сборки готовое имущество учтите на счете 43 «Готовая продукция» или на счете 40 «Выпуск продукции (работ, услуг)». О том, как оформить и отразить в бухучете выпуск готовой продукции, подробнее см. Как отразить в бухучете выпуск готовой продукции.

Такие выводы позволяют сделать положения Инструкции к плану счетов (счета 01, 08, 10, 40, 41, 43).

Стоит отметить, что указанный порядок учета не распространяется на ситуацию, когда организация перепродает купленные по отдельности товары в составе скомплектованных наборов. Например, организация отдельно приобретает женские юбки и жакеты, а продает сформированные из них костюмы-двойки. В такой ситуации речь о создании новых объектов из комплектующих не идет. Организация лишь перепродает товар в составе набора или комплекта. В процессе формирования такого набора не происходит изменения характеристик его комплектующих. Поэтому первоначальный учет отдельно купленных товаров и учет сформированных из них наборов ведите в общем порядке на счете 41 с применением различных субсчетов. Это следует из положений ПБУ 5/01 и Инструкции к плану счетов. Например, для учета изначально купленных товаров используйте субсчет «Товары на складе», а их формирование в наборы (комплекты) отразите с использованием субсчета «Наборы (комплекты) на складе».

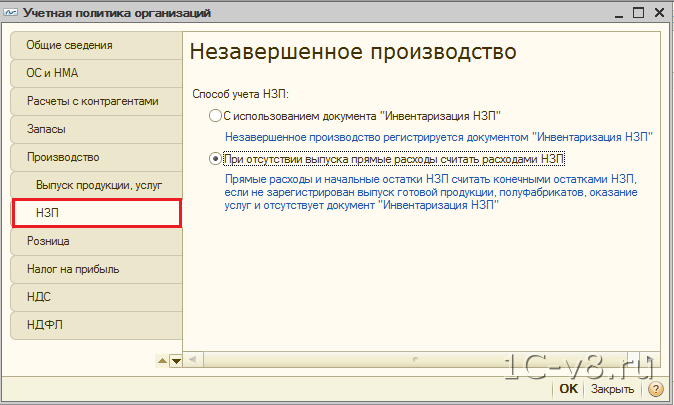

Незавершенное производство

Если в течение периода осуществлялись расходы на производство, но выпуска продукции (полуфабрикатов, производственных услуг) не было, или он был неполным, то счет 20 не закрывается, на нем остается стоимость незавершенного производства (НЗП) и переходит на следующий месяц. Учет незавершенного производства можно настроить в форме учетной политики организации, на закладке «НЗП». По умолчанию обычно установлен способ «При отсутствии выпуска прямые расходы считать расходами НЗП»:

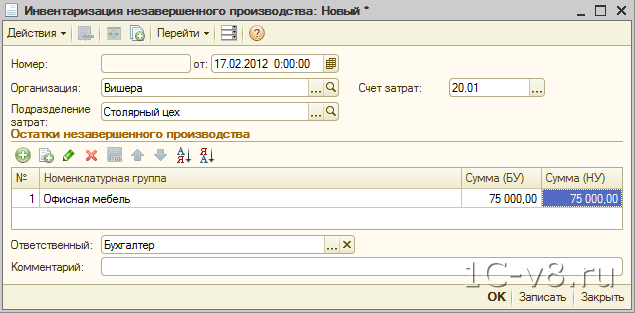

Если же в учетной политике выбран способ учета НЗП «С использованием документа «Инвентаризация НЗП», то при наличии незавершенного производства необходимо будет перед закрытием месяца ввести документ «Инвентаризация НЗП». Здесь вручную указываются суммы незавершенного производства по каждой номенклатурной группе:

Нормативные и фактические расходы

С точки зрения оперативности учета и контроля затрат различают

нормативные и фактические расходы.

Фактические расходы, как следует из их названия, –

это расходы, фактически понесенные предприятием при изготовлении

продукции (работ, услуг), отраженные в первичных учетных документах и

на бухгалтерских счетах. Именно их и учитывают бухгалтеры, и исходя из

них формируется себестоимость продукции. А потом их анализируют,

сравнивают с плановыми показателями или показателями предыдущих

периодов и делают выводы.

Нормативные расходы – это предопределенные

реалистичные затраты на единицу готовой продукции. Иными словами, это

расходы (чаще всего – на единицу продукции), исчисленные

исходя из определенных норм и нормативов.

Производство и себестоимость

Производство – основная цель создания любого предприятия. Сотрудники, используя необходимые орудия труда, в ходе различных хозяйственных операций преобразуют сырье в товар, готовый к реализации – это и есть производственный процесс. К нему также относится деятельность, направленная на выполнение работ и оказание услуг. Изделия появляются в ходе объединения:

- трудовых средств;

- предметов труда;

- затрат «живой силы».

Чтобы правильно определить себестоимость единицы каждого вида продукции и всего массива в целом, нужно учесть все затраты, вложенные в ее производство. Часть затрат войдет в себестоимость, некоторые придется оставить «за скобками» – учет покажет, какие именно.

Как отразить в учете производственной организации распределение управленческих (общехозяйственных) расходов?

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции |

Пример 2. Промежуточный способ закрытия

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Предприятия «РемонтТорг» оказывает ремонтные услуги. 20.10.2016г. оказаны ремонтные работы на сумму 20 000,00 руб., плановая себестоимость которых – 15 000,00 руб.

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ |

>Как работать со счетом 20 плана счетов

Итоги

Производственная себестоимость продукции формируется на 20-м счете. Общепроизводственные и общехозяйственные затраты:

- распределяются на производственную себестоимость пропорционально одному из трех показателей: материальным затратам, заработной плате ОПП или прямой производственной себестоимости продукции, если учетной политикой предусмотрен учет по полной производственной себестоимости;

- относятся на себестоимость продаж (дебет счета 90), если учетной политикой установлен учет по сокращенной себестоимости.

Обслуживающие производства и хозяйства, затраты которых формируются на 29-м счете, к основному производству отношения не имеют. Вспомогательные цеха основного производства могут как отпускать продукцию (оказывать услуги) другим подразделениям внутри предприятия, так и реализовывать часть продукции (работ, услуг) на сторону.

Производственная себестоимость готовой продукции формируется на 40-м или 43-м счете.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Финансовый итог производственного процесса

Если уменьшить выручку, полученную от реализации товара, на себестоимость, в результате останется валовая прибыль, ясно отражающая эффективность работы предприятия.

Счет 90 «Продажи» отражает этот итог: если кредит больше дебета, имеем прибыль, дебет превышает кредит – налицо убытки. Сальдо выводится следующим образом:

- Отражение по кредиту суммы выручки от продажи товаров (с учетом или без учета НДС – какая методика принята в организации). Для этого потребуются проводки:

- дебет 62, кредит 90.3 – учет стоимости без НДС;

- дебет 90.3, кредит 68 – с налогом на добавленную стоимость.

- Вычисление себестоимости товаров и списывание ее с соответствующих счетов. Проводки:

- дебет 90.2, кредит 20;

- дебет 90.2, кредит 23.

- Вывод получившегося на счете 90 и 91 сальдо на счет 99 «Прибыли и убытки» – финальная проводка года, которая будет отражена в годовом бухгалтерском балансе.

ВАЖНО! Если на 99 счете сальдо образовалось по кредиту, значит, результат положительный, в распоряжении компании остается нераспределенная прибыль. При дебетовом сальдо необходимо пересмотреть политику управления производством и сбытом

Таким образом, данные бухучета становятся основой для принятия жизненно важных для предприятия решений.