- Как определяется цена металлолома и макулатуры?

- Какие документы необходимы для отчетности:

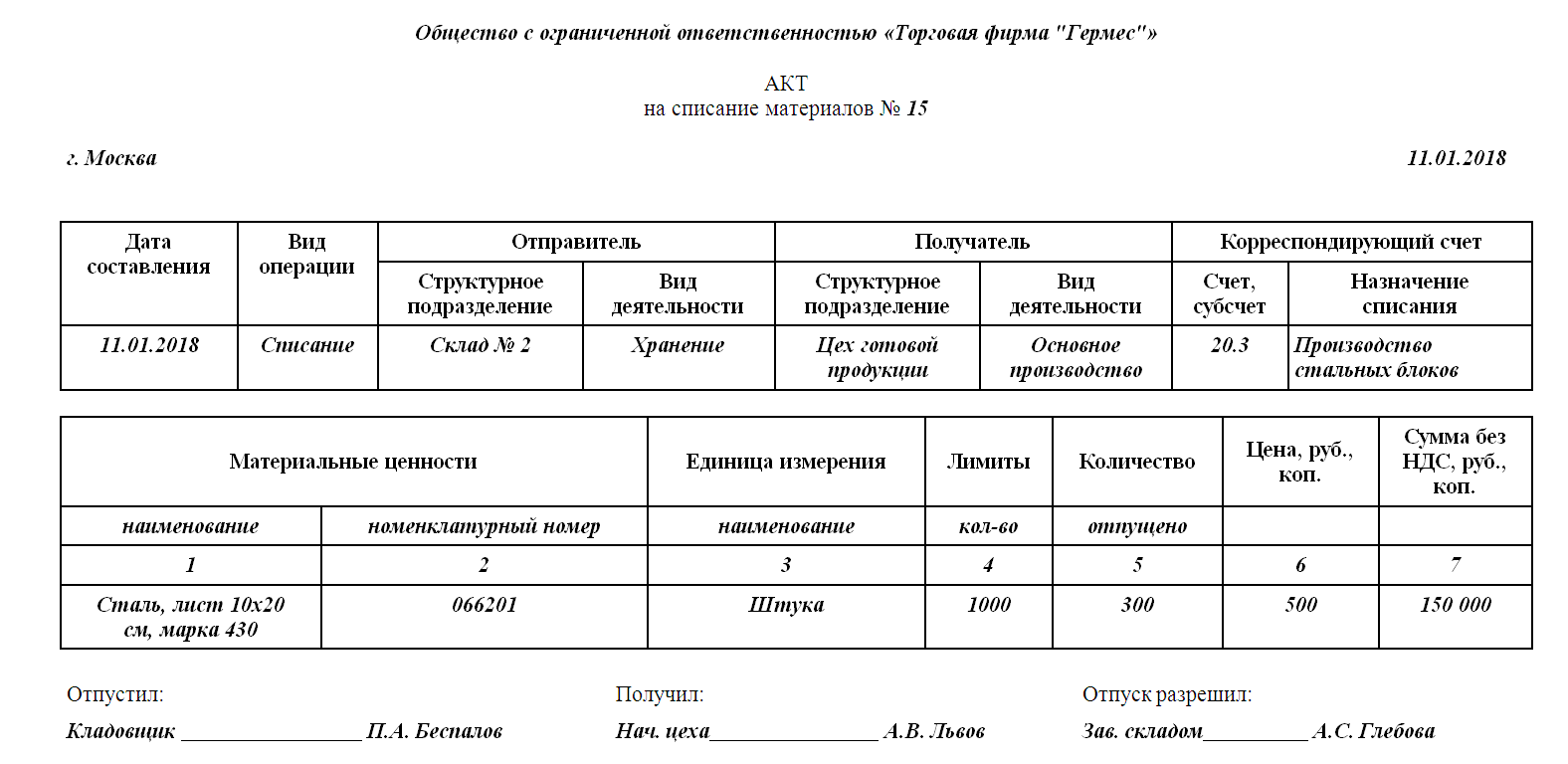

- Составление акта на списание малоценного имущества

- Малоценные активы

- СПИСАНИЕ ТОВАРОВ в оптовой МЕТОДОМ СРЕДНЕЙ СЕБЕСТОИМОСТИ

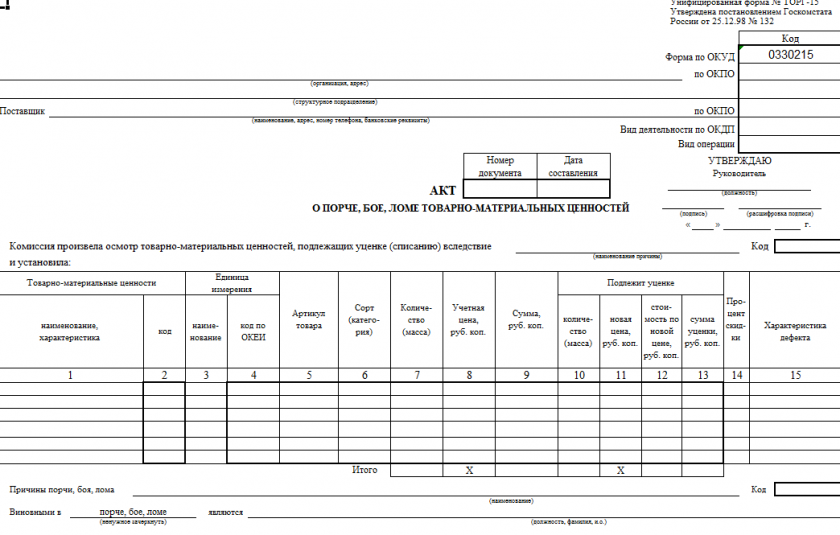

- Причины уценки

- УСН

- Особенности использования счетов в бухучете МБП, амортизация и основные проводки

- Правила распоряжения имуществом

- Топ пять вопросов, которые задаются наиболее часто

- Частности…

- Как списать основное средство в «1С»

- Документальное оформление списания ОС

- Этап 1. Первоначальное информирование руководства

- Этап 2. Организационный

- Этап 3. Работа комиссии по списанию основных средств

- Этап 4. Распорядительный

- Этап 5. Итоговый

- Как определить стоимость хищения?

- Что делать, если в ФККО отсутствует нужный вам вид отхода:

- Оприходование запчастей в результате ликвидации основных средств

- Специальная комиссия по списанию

- Основания для списания

- Создание и работа комиссии (приказ, дефектный акт, заключение комиссии)

Как определяется цена металлолома и макулатуры?

Полученные материалы оцениваются по справедливой стоимости в соответствии с п. 52 – 53 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н (далее – СГС «Концептуальные основы»).

Справедливая стоимость материалов или металлолома, полученных при списании ОС, определяется методом рыночных цен (п. 54 СГС «Концептуальные основы»).

При определении справедливой стоимости данные о рыночных ценах, полученные от независимых экспертов (оценщиков) либо сформированные самостоятельно путем изучения цен в открытом доступе, должны быть документально подтверждены (п. 59 СГС «Концептуальные основы»).

Какие документы необходимы для отчетности:

1. Акт приёмо-передачи отходов.Содержит информацию о том, кому переданы отходы, в каком количестве, и какие дальнейшие действия с ними совершены. Необходим для отчета перед Департаментом Росприроднадзора по Северо-Западному федеральному округу.

2. Справка о наличии/отсутствии лома драгоценных металлов.Оформляется на основании Свидетельства о постановке на специальный учет в Пробирной палате РФ. Необходима для исполнения Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина РФ от 29 августа 2001 г. № 68н.

3. Справка об извлечённом из отходов ломе черных и цветных металловс указанием количества, и стоимости, с учётом затрат на извлечение, а также с указанием предприятия имеющего лицензию на заготовку лома металлов, которому извлеченный лом был передан.

4. Документы об оплате.В случае если из переданных отходов были извлечены указанные выше вторичные ресурсы, организация, которая произвела утилизацию отходов, должна перевести денежные средства, полученные от реализации такого лома на счет образователя отхода, если иное не предусмотрено договором на утилизацию.

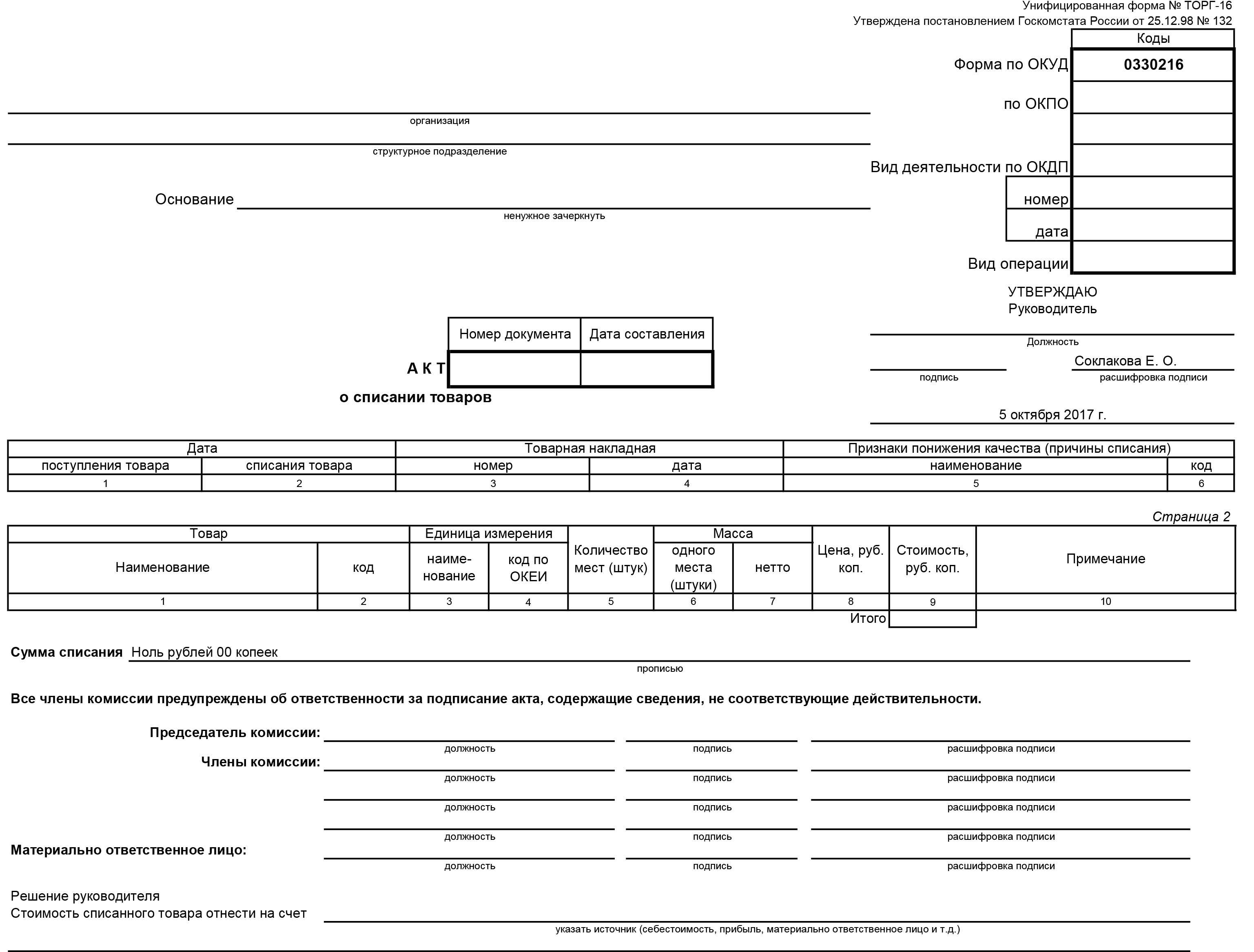

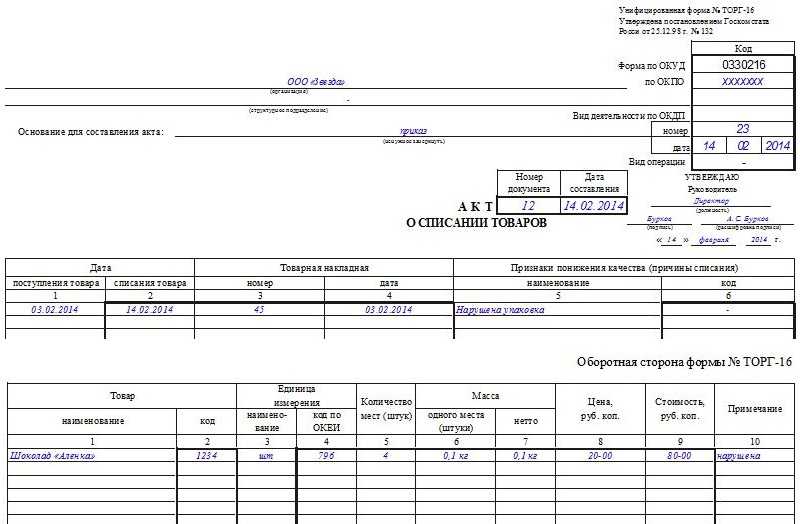

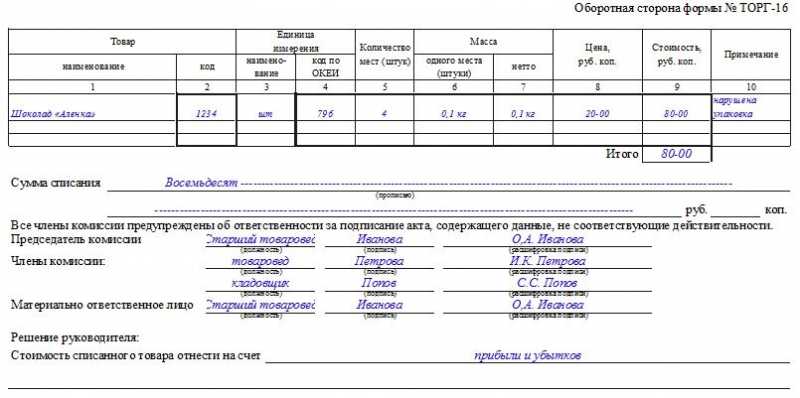

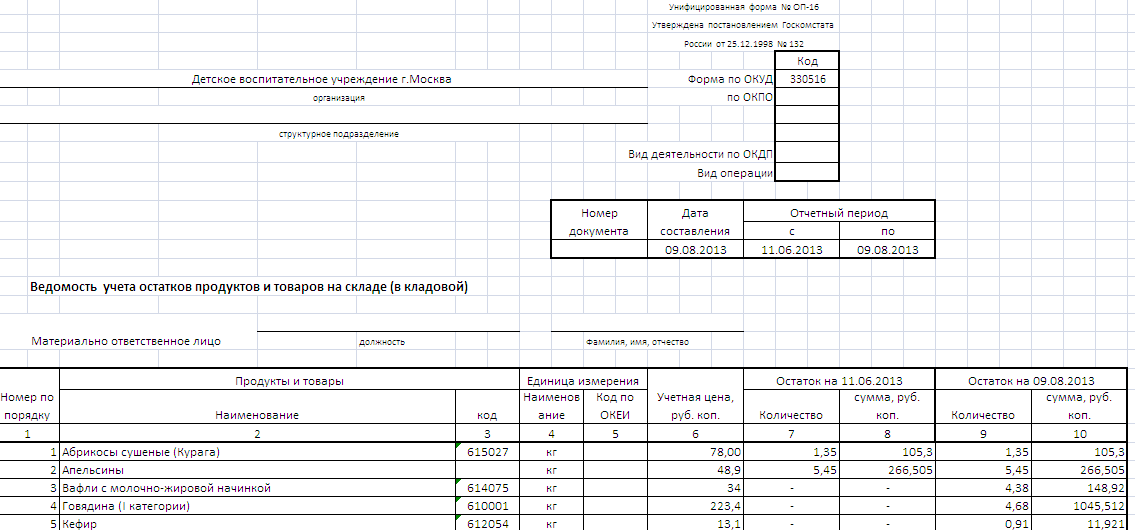

Составление акта на списание малоценного имущества

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.

Малоценные активы

Не все ОС должны отражаться на балансовых счетах учреждения. Нормы ведения бухгалтерского учета учреждений государственного сектора предусматривают особые правила ведения учета малоценных активов. К таковым относят основные фонды стоимостью до 100 000 рублей.

Категория малоценных активов делится на две группы:

- основные фонды, стоимость которых составляет не более 10 000 рублей за единицу;

- основные фонды, цена которых колеблется от 10 000 до 100 000 рублей за единицу.

В зависимости от стоимости актива определяется норматив отражения в бухучете. Если цена малоценного основного НФА ниже 10 000 рублей включительно, то его нельзя учитывать на балансовом счете 0 101 00 000 бухгалтерского и бюджетного учета. Такие ОС подлежат одновременному списанию на забаланс, где должны учитываться на специальном забалансовом счете 21 «Основные средства в эксплуатации».

Отразите выбытие малоценного основного НФА стоимостью до 10 000 рублей включительно соответствующим решением специальной комиссии. Спишите активы на основании первичного документа (акта на списание) по той стоимости, по которой они были приняты к забалансовому учету.

Основные фонды стоимостью до 100 000 рублей, но более 10 000, учитываются на балансовом счете 0 101 00 000. Но их первоначальная стоимость сразу списывается на амортизационные отчисления. Простыми словами, первоначальная цена ОС в размере 100 % списывается на амортизацию — счет 0 104 00 000 бухгалтерского учета.

ВАЖНО!

Даже 100 % начисления амортизации по конкретному объекту основных фондов не дает оснований для выбытия его с бухгалтерского учета. Следовательно, списать с баланса ОС стоимостью от 10 000 до 100 000 рублей нельзя.

Такой актив можно будет убирать с баланса только при определенных основаниях: моральном и(или) физическом износе, ликвидации, утрате или порче, невозможности восстановления, нерациональности и нецелесообразности проведения модернизации. Либо если имущество решено передать в лизинг или аренду (с отражением на балансе получателя), продать, пожертвовать или передать безвозмездно.

СПИСАНИЕ ТОВАРОВ в оптовой МЕТОДОМ СРЕДНЕЙ СЕБЕСТОИМОСТИ

— сумма уценки ниже покупной цены товара отнесена на прочие расходы.

Вариант 2. Магазин ведет учет товаров по покупным ценам.

В бухгалтерском учете следует отразить только сумму уценки ниже покупной стоимости товара, то есть сверх торговой надбавки: Дебет 91-2 Кредит 41-2 — 600 руб.

Пример В связи с ростом цен директор магазина принял решение о дооценке стиральных машин. По результатам переоценки составлена инвентаризационная опись-акт.

Приведем фрагмент этой описи:

| Номенклатурный номер | Наименование товара | Единица измерения | Кол- во | Стоимость товара | Разница | ||

| до переоценки | после переоценки | ||||||

| цена | сумма | цена | сумма | уценка (-) | дооценка (+) | ||

| Стиральная машина «Сибирь» | шт. | 4 000 | 80 000 | 4 300 | 86 000 | — | 6 000 |

| Стиральная машина «Малютка» | шт. | 2 000 | 90 000 | 2 500 | 112 500 | — | 22 500 |

| Итого: | — | — | — | 28 500 |

В случае если магазин ведет учет товаров по покупным ценам, то факт дооценки товаров бухгалтерскими проводками не отражается.

В случае если учет товаров ведется по продажным ценам, то на основании описи-акта бухгалтер сделает проводку на сумму увеличения торговой надбавки на дооцененные товары:

Дебет 41-2 Кредит 42

— 28 500 руб.

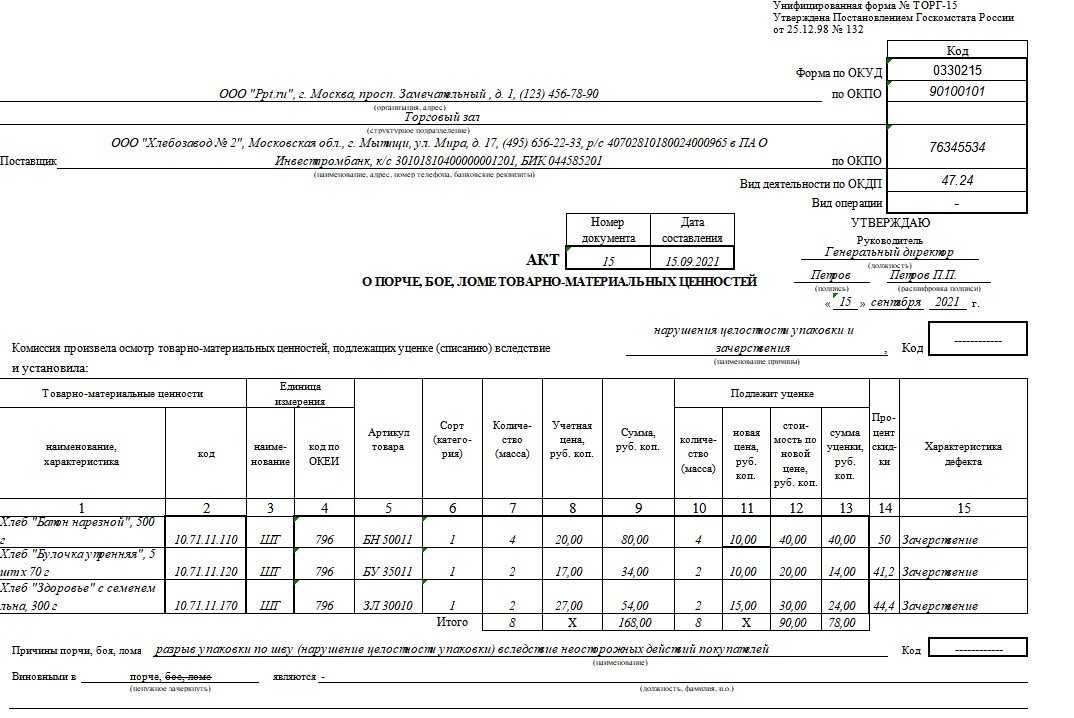

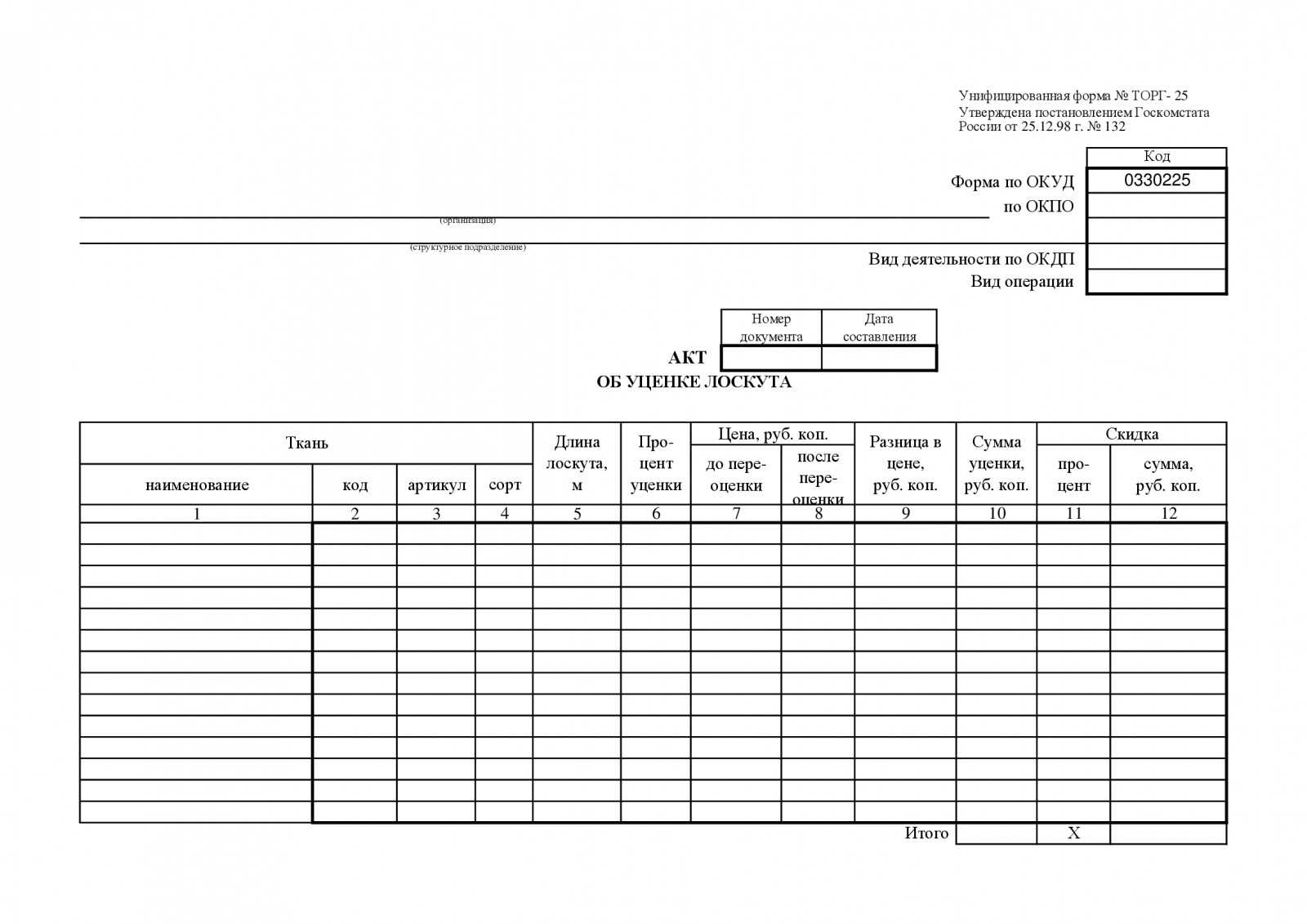

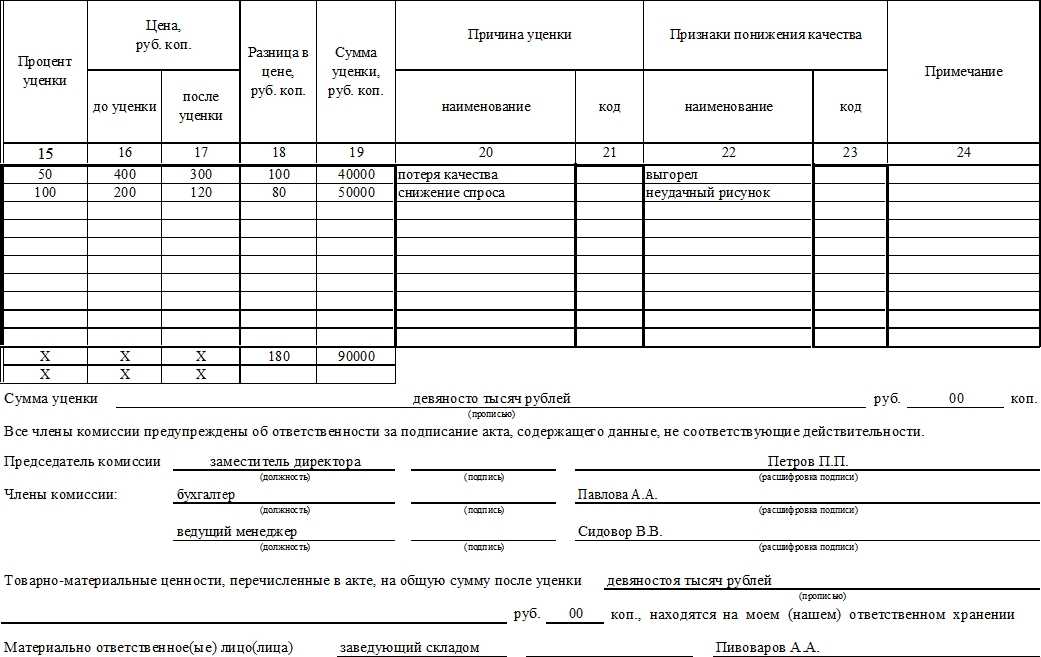

Причины уценки

Организация может произвести уценку товаров по следующим причинам:

изменение спроса и предложения на товар;

моральное старение товара;

снижение рыночных цен на товары;

частичная потеря товарами первоначальных потребительских свойств (в т. ч. при экспонировании товаров в качестве образцов).

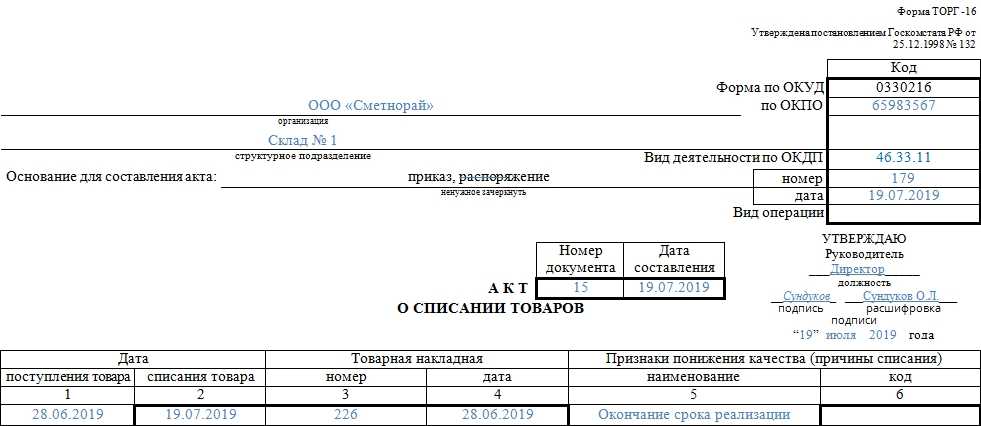

Кроме того, организация может уценивать товары в связи с окончанием срока их хранения, порчей или по другим причинам. О том, как учитывать результаты уценки в этих случаях, см. Как отразить в учете недостачу (порчу) товаров.

Уценку товаров могут производить как торговые, так и неторговые организации. Уценка товаров проводится, чтобы довести стоимость товаров до уровня рыночных цен с целью их возможной реализации. В результате проведения уценки новая продажная цена может стать ниже покупной цены.

УСН

Снижение стоимости товаров в результате уценки уменьшает выручку, которая включается в налоговую базу по единому налогу за вычетом суммы уценки. Это следует из положений статьи 346.15 и пункта 2 статьи 249 Налогового кодекса РФ.

Выручку от реализации признайте в том периоде, в котором реализованные товары были оплачены (п. 1 ст. 346.17 НК РФ).

В качестве самостоятельного вида расходов снижение стоимости товаров в результате уценки учитывайте в единственном случае: когда товары уцениваются из-за частичной потери своих свойств при экспонировании в качестве образцов. В данном случае расходы на уценку товаров отражайте в составе расходов на рекламу (подп. 20 п. 1, абз. 2 п. 2 ст. 346.16, п. 4 ст. 264 НК РФ). Этим правом могут воспользоваться организации, которые платят единый налог с разницы между доходами и расходами. При расчете единого налога такие расходы можно учесть, только если экспонируемые товары были оплачены (п. 2 ст. 346.17 НК РФ).

При реализации экспонируемых товаров после уценки организация вправе уменьшить выручку на стоимость их приобретения (п. 2 ст. 346.18 НК РФ). Однако предварительно из этой стоимости нужно вычесть сумму уценки, ранее включенную в состав рекламных расходов. Иначе одни и те же расходы при расчете единого налога будут учтены дважды, а это экономически необоснованно (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ).

Особенности использования счетов в бухучете МБП, амортизация и основные проводки

Наиболее правильно на предприятии в области малоценки использовать такой подход:

- МБП, предполагаемый срок использования которых составит больше года, учитывать на сч. 01 (на соответствующем субсчете).

- МБП, которые будут находиться в эксплуатации до года – на сч. 10 (субсчет 9 или 10).

- Контрактивным счетом в первом случае послужит соответствующий субсчет сч. 02.

- Во втором: к сч. 10 (10) → сч. 10 (11).

- На сч. 10 (9) учитывается инвентарь и хозпринадлежности, поэтому он не нуждается в контрактиве.

Когда малоценка будет использоваться в производстве более чем 12 месяцев, бухгалтер делает такие пометки:

| Счета | Описание | |

| Дебет | Кредит | |

| 08 | 60 | Малоценка оприходована за фактом ее поступления |

| 19 (1) | 60 | Отражение НДС |

| 01 | 08 | Малоценка передана в эксплуатацию |

| 68 | 19 (1) | НДС зачтен |

| 20 или 23 | 02 | Начислена амортизация (можно сразу все 100% стоимости малоценки, или ее часть по первому кварталу или году) |

| 02 | 01 | Амортизационная сумма списана (но не раньше, чем объект будет полностью списан) |

При использовании МБП менее года проводки таковы:

| Счета | Описание | |

| Дебет | Кредит | |

| 10 (10) | 60 | МБП оприходованы согласно фактам их поступления |

| 19 (1) | 60 | НДС |

| 20 или 23 | 10 (11) | Малоценка передается в пользование |

| 68 | 19 | НДС зачтен |

| 10 (11) | 02 | Амортизация списана в 100% размере стоимости малоценки |

Оприходование инвентаря, хозпринадлежностей производится по сч. 10 (9). Они будут числиться, пока не перейдут в эксплуатацию. Одновременно с этим данный вид малоценки списывается весь. Стоимость включается в издержки по той статье, по которой они используются. Проводки следующие:

| Счета | Описание | |

| Дебет | Кредит | |

| 10 (9) | 60 | Инвентарь оприходован |

| 20, 23 | 10 (9) | Списание инвентаря |

При списании МБП (сроком службы до года) на соответствующие текущие расходы, их стоимость равняется нулю. Когда же амортизация начисляется частями, МБП некоторое время будут иметь определенную остаточную стоимость.

Таким образом, в зависимости от периода эксплуатации малоценки и соответствующего метода расчета амортизации получается баланс, в активной статье которого – полная стоимость МБП, а в контрактиве – аналогичная минусовая стоимость. В результате стоимость малоценки равна нулю.

Пример №3. Кассир-деловод купил за наличные бумагу для принтера на сумму 1500 руб. В бухгалтерию сдан авансовый отчет, подкрепленный кассовым чеком. В нем значится НДС – 228,75. Бумага передана для использования. Бухгалтерские записи:

| Дебет | Кредит | Сумма | Операция |

| 60 | 71 | 1500,00 | Получен авансовый отчет |

| 10 | 60 | 1271,25 | Бумага оприходована |

| 19 | 60 | 228,75 | НДС входной к вычету принят |

| 26 (44) | 10 | 1271,25 | Товар отправлен в работу |

Правила распоряжения имуществом

Законодатели определили ключевые правила по распоряжению имущественными активами госучреждений. Объем прав зависит от типа организации:

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

Казенные не имеют такого права, так как все средства, полученные от предпринимательской и иной приносящей доход деятельности, должны быть направлены в государственный бюджет.

Топ пять вопросов, которые задаются наиболее часто

Вопрос №1. ИП занимается сдачей в аренду площадей в административном корпусе. Они обставлены мебелью, купленной за счет ИП. Можно ли записать их в расходы и отразить в учете?

Подобные затраты можно включить в расходы. Они полностью экономически обоснованы, поскольку сдача в аренду площадей вместе с установленной на них мебелью, является источником дохода данного ИП.

Вопрос №2. Предприятие (ОСНО) ежеквартально приобретает около сотни наименований канцелярских товаров. Они сразу же раздаются сотрудникам для обеспечения их работы. Нужно ли отражать стоимость канцтоваров, в каких первичных документах?

Чтобы не было претензий от ревизоров и налоговиков следует поступить таким образом.

- Товары приходуются на сч. 10 такой записью: Дт 10 → Кт 71

- Заполняется приходный ордер.

- При раздаче канцтоваров сотрудникам оформляется требование-накладная. На ее основании стоимость малоценки списывается: Дт 26 → Кт 10

Вопрос №3. Как определиться с суммой малоценного имущества?

Сумма зависит от особенностей предприятия. К МБП не относятся ОС, чья стоимостью больше за 40 тыс. руб. Вот эти два фактора следует учесть и закрепить для целей бухучета (обязательно) в приказе об учетной политике.

Вопрос №4. Можно ли списать малоценное имущество в день его поступления, если оплата за него еще не отражена в учете?

Такое возможно. В бухучете малоценку можно списать тогда же, когда она поступила. Прошла на данный момент оплата или нет — не имеет значения.

Вопрос №5. ИП купило микроволновку для своих работников. Будет ли ее стоимость включена в расходы УСН?

Нет. В расходы можно включать только те из них, которые полностью обоснованы и используются в производстве. На каждом предприятии не следует недооценивать учет МБП, хотя это и недорогое имущество.

Частности…

Дальнейшая судьба запчастей, полученных в результате демонтажа, может складываться по-разному. Возможна их продажа в виде отдельных блоков либо сдача в металлолом специализированной организации. Иногда демонтированные запасные части в дальнейшем планируется использовать для ремонта автомобилей аналогичной марки.

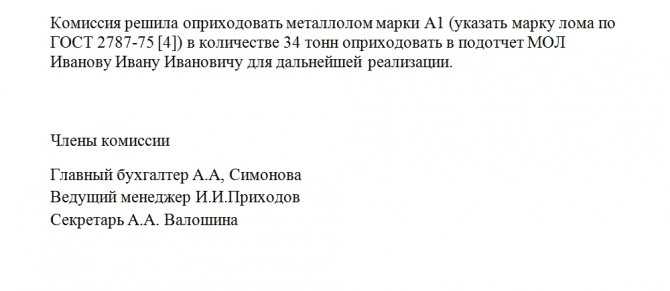

Пример 5. ООО «Транспортная компания» после случившейся аварии с участием принадлежащего ей автомобиля ГАЗ 33-07 и последующего демонтажа не подлежащего восстановлению ТС сдало его на специализированный пункт приема металлолома. После произведенной оценки металлолом был оприходован в бухгалтерском учете по рыночной стоимости — 8000 руб.

Как списать основное средство в «1С»

Современные учетные программы значительно ускоряют отражение списания объекта на счетах бухучета. Однако саму процедуру комиссионного обследования объекта и оформления таких документов, как заключение комиссии, технико-экономическое обоснование списания или заключение эксперта, программа «1С» оформить не поможет.

Как списать ОС в 1С? С помощью автоматизированной учетной программы можно сформировать и провести документ на списание по следующему алгоритму (последовательность выбора разделов и элементов): «ОС и НМА» → «Выбытие основных средств» → «Списание ОС» → «Создать» → Заполнить поля нового документа на списание (выбрать организацию, местонахождение, вид списания, счет списания, причину списания, статью расходов, сведения об основном средстве и т. д.) → нажать кнопку «Провести».

После того как документ на списание будет проведен, программа автоматически сформирует необходимые проводки.

***

Основные средства могут быть списаны с учета по разным причинам: в связи с моральным или физическим износом, из-за возникновения неустранимых дефектов и др. Чтобы списать основное средство с учета, потребуется создать комиссию и оформить комплект подтверждающих документов, а также сделать записи на счетах бухучета.

***

Больше материалов по теме — в рубрике «Бухгалтерский учет».

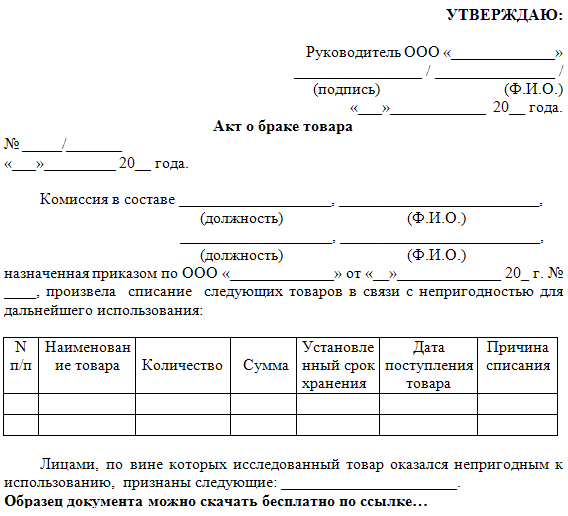

Документальное оформление списания ОС

Каждое действие с имуществом компании подлежит документальному оформлению. Мы не вправе просто выкинуть или иным образом утилизировать актив, который не можем или не хотим использовать в деятельности.

Как списать основные средства с баланса? Кто должен инициировать эту процедуру, а кто будет ее участником? Какие документы потребуется оформить для списания основных средств?

Процедура списания основных средств включает в себя несколько этапов, на каждом из которых оформляются определенные документы.

Этап 1. Первоначальное информирование руководства

На этом этапе сотрудник, которому поручено следить за сохранностью конкретного актива, сообщает руководству, что основное средство пришло в негодность. При этом до руководства доводятся причины списания ОС: актив устарел морально, износился физически, пришел в негодность из-за поломки и т. д.

Документ первого этапа — служебная записка.

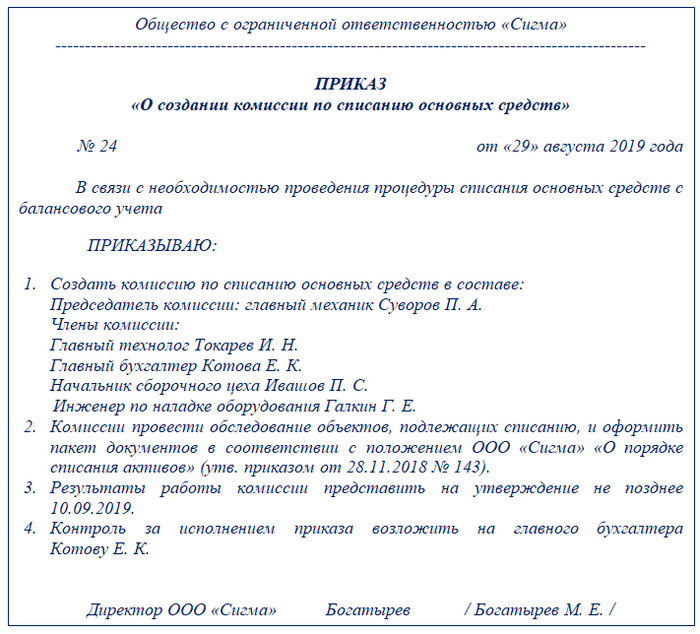

Этап 2. Организационный

Руководитель, получивший служебную записку, не может исключительно на ее основании дать бухгалтеру распоряжение о списании актива с учета. Сначала необходимо объективно оценить состояние основного средства и получить обоснованные выводы о невозможности использовать его в деятельности компании.

Документ второго этапа — приказ о создании комиссии по списанию основного средства.

Этап 3. Работа комиссии по списанию основных средств

На этом этапе объекты основных средств, подлежащие списанию, всесторонне обследует созданная в компании комиссия. Она не только изучает сам актив, но и исследует причины, по которым он пришел в неработоспособное состояние, выясняет виновных лиц, изучает техническую документацию, запрашивает экономическую и финансовую информацию об объекте, производит необходимые расчеты, выявляет условия эксплуатации ОС и иные обстоятельства, позволяющие сделать обоснованные выводы о необходимости списания актива с балансового учета.

Документы третьего этапа — дефектный акт, протокол заседания комиссии, заключение комиссии о списании (как отдельный документ или как раздел протокола, акта).

Если не организовать работу комиссии, возможны претензии со стороны налоговых органов. При списании основных средств с остаточной стоимостью отраженные в налоговом учете расходы могут быть признаны необоснованными.

Этап 4. Распорядительный

После того как выводы комиссии попадают к руководителю компании и если он с ними согласен (считает выводы комиссии обоснованными), оформляется еще один приказ. В нем подробно расписывается последующая процедура списания с указанием ответственных исполнителей и сроков выполнения поручений руководства.

Правила списания основных средств описаны в пп. 75–86 Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). При необходимости эти рекомендации могут быть дополнены другими процедурами и документами исходя из специфики работы предприятия. Дополненный порядок следует зафиксировать в локальном акте (например, в положении о списании основных средств предприятия или инструкции о порядке учета и списания активов).

Документ четвертого этапа — приказ о списании основного средства.

Этап 5. Итоговый

Чтобы отразить списание основного средства в учете, необходим специальный документ, содержащий все необходимые сведения о списываемом объекте, в том числе его натуральные и стоимостные показатели. Он должен быть подписан ответственными лицами и утвержден руководителем. Этот документ в комплекте с иными бумагами, собранными и оформленными на предыдущих этапах, будет служить основанием для списания основного средства с баланса и признания соответствующей суммы расходов в бухгалтерском и налоговом учете.

Документ пятого этапа — акт о списании основного средства.

Фактически документальное оформление списания на этом может не закончиться. Если списываемый объект подлежит разборке, годные детали и узлы нужно оприходовать на склад и отразить в учете. Для этого также должны быть оформлены соответствующие документы. Если объект утилизируется силами стороннего подрядчика, для обоснования расходов на утилизацию также потребуется отдельный документ — акт приема-сдачи выполненных работ.

Остановимся подробнее на оформлении отдельных документов по списанию основных средств, а также нюансах процедуры списания и особенностях их отражения в учете.

Как определить стоимость хищения?

Стоимость украденного имущества, как и его количество, определяется в ходе инвентаризации. Не нужно проводить полную процедуру, достаточно переучета конкретной группы вещей или ценностей. К примеру, если было допущено хищение денежных средств из кассы, инвентаризация и списание проводятся по остатку.

Должны присутствовать все лица, несущие материальную ответственность за сохранность товара. Например, если была допущена кража на складе, необходимо, чтобы присутствовали сотрудники склада, если речь идет о хищении на кассе — кассиры и другие ответственные лица.

Поскольку оценить стоимость украденного имущества затруднительно, убытки для бюджета предприятия оценивают по балансовой стоимости. Полученную сумму обязан компенсировать работник или иное лицо, совершившее хищение. Стоимость может быть компенсирована сразу же, либо работодатель может вычесть ее из дохода работника (но не более 20% заработка).

Что делать, если в ФККО отсутствует нужный вам вид отхода:

В таком случае на образователя отхода ложится обязанность подтвердить класс опасности отхода. Для этого вам нужно обратиться в аккредитованную лабораторию, для получения анализа компонентного состава отхода. На основании заключения о компонентном составе производится расчёт класса опасности.

Когда класс опасности отхода получен, на отход оформляется паспорт опасного отхода, в котором в качества кода отхода указывается код группы отходов. Оформленный паспорт, заверяется руководителем учреждения (предприятия) и вместе с пакетом документов передаётся в Росприроднадзор.

Пакет документов регламентирован Приказ Министерства природных ресурсов и экологии РФ от 5 декабря 2014 г. № 541 “Об утверждении Порядка отнесения отходов I-IV классов опасности к конкретному классу опасности”.

Росприроднадзор направляет предложение о внесении нового кода ФККО в Федеральное государственное бюджетное учреждение «Федеральный центр анализа и оценки техногенного воздействия» (ФГБУ «ФЦАО»). ФГБУ «ФЦАО» совместно с ФГБУ УралНИИ «Экология» производит анализ полученных материалов (документов) и принимает решение о внесении нового кода в ФККО и уведомляет об этом Росприроднадзор. А Росприроднадзор уведомляет о присвоении отходу кода ФККО заявителя.

После внесения кода в ФККО Вам нужно исправить разработанный ранее паспорт отхода, в соответствии с информацией полученной от Росприроднадзора, и снова уведомить о разработке нового паспорта Росприроднадзор.

Оприходование запчастей в результате ликвидации основных средств

https://www.youtube.com/watch?v=ytdevru

Потеря или ухудшение первоначальных технических характеристик ОС в ходе его эксплуатации — нормальная рабочая ситуация. Любое работающее имущество изнашивается естественным образом, и со временем его дальнейшее использование становится нецелесообразным. А значит, приходит время принимать решение о ликвидации.

Предлагаем ознакомиться Через какой срок можно подавать на удо

Процедура ликвидации ОС прописана в методических указаниях по учету основных средств (утв. приказом Минфина от 13.10.2003 № 91). В общем виде она следующая.

На основании решения руководителя создается ликвидационная комиссия, специалисты которой будут решать судьбу устаревшего ОС. Перед ней ставятся задачи оценить техническое состояние объекта и принять соответствующее решение. Если принимается решение о ликвидации, то выводы, сделанные комиссионной группой, оформляются заключением, в котором указываются основания, по которым дальнейшее использование объекта признано нецелесообразным.

После этого руководитель подписывает приказ о прекращении эксплуатации и ликвидации ОС. Этот документ является основанием для списания с учета первоначальной стоимости ОС и накопленной амортизации.

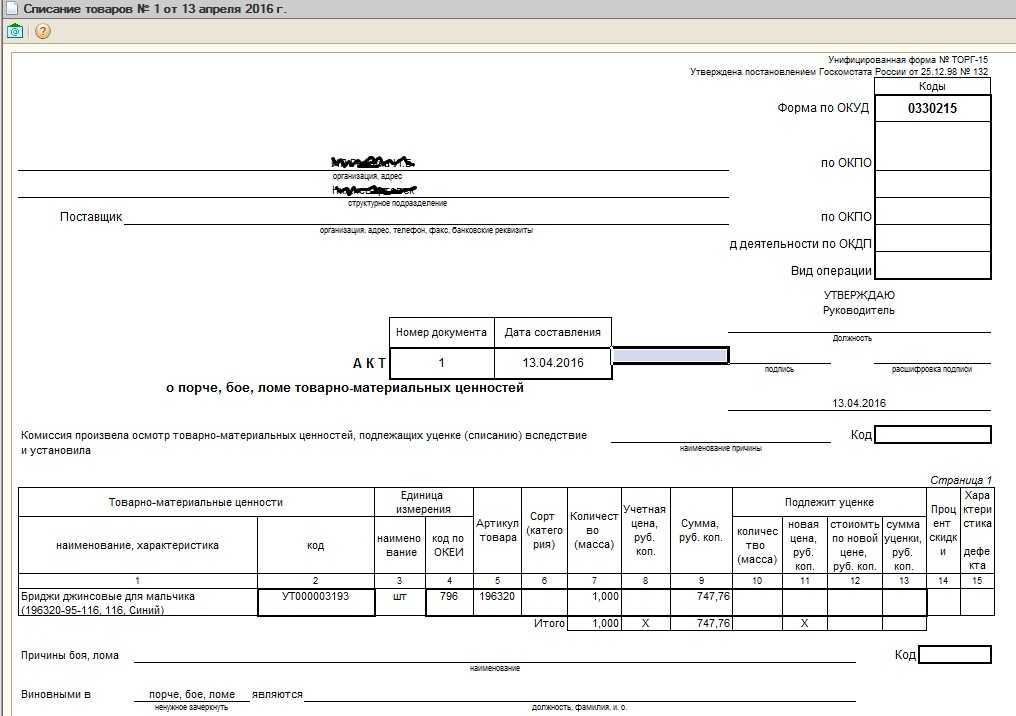

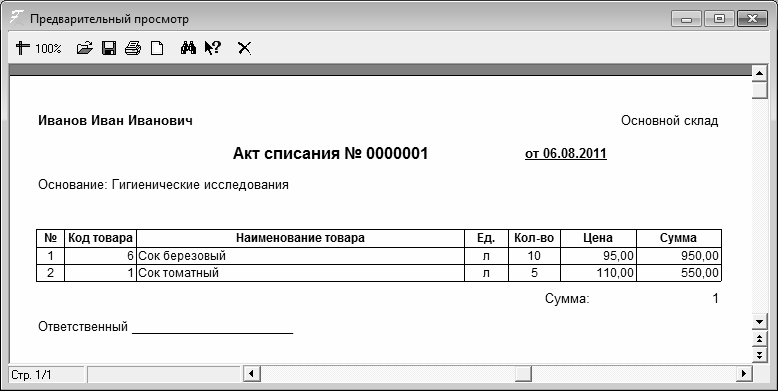

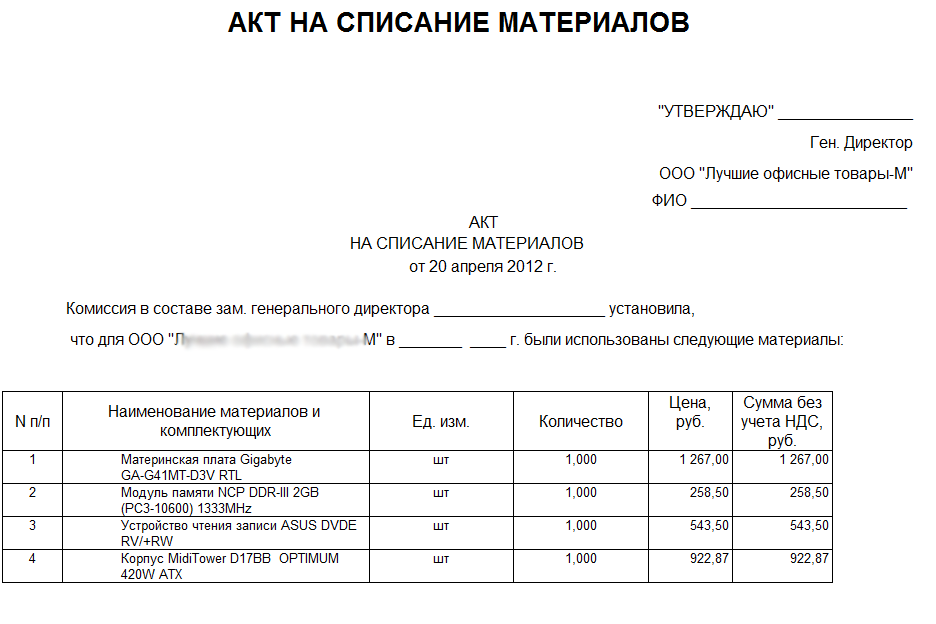

На основании приказа главным бухгалтером компании составляется акт на списание объекта, который утверждается руководителем. B акте необходимо зафиксировать информацию:

- о принятии объекта на баланс предприятия;

- дате производства или строительства объекта;

- первоначальном вводе в эксплуатацию объекта ОС;

- сроке полезного использования объекта;

- покупной стоимости объекта ОС;

- начисленной амортизации, переоценках и ремонтах зданий, сооружений, иных объектов, причинах выбытия, техническом состоянии основных частей и деталей.

Как грамотно и корректно оформить акт узнайте из статьи «Акт на списание основных средств- образец заполнения».

Одним из способов ликвидации ОС является демонтаж объекта. Он может выполняться как собственными силами организации, так и с привлечением третьих лиц.

После проведения демонтажа в бухучете необходимо правильно отразить как доходы, так и понесенные расходы.

Рассмотрим различные варианты ликвидации объекта путем демонтажа и соответствующие им проводки.

Вариант 1: ликвидация силами самой организации (хозспособ)

Если ликвидация ОС проводится силами самой организации, расходы на ликвидацию отражаются проводкой: Дт 91-2 Кт 70 (68, 69, 10).

Вариант 2: подрядный способ

Если демонтаж/ликвидация поручаются подрядчику, проводки будут такие:

- Дт 91-2 Кт 60 — на сумму затрат;

- Дт 19 Кт 60 — на сумму предъявляемого подрядчиком НДС (если, конечно, он не спецрежимник).

При демонтаже ОС в распоряжении компании, как правило, остается материал — запасные части в различном техническом состоянии, которые могут быть использованы в дальнейшей деятельности либо отслужили и непригодны для применения.

Организациям необходимо самостоятельно оценить состояние пригодности материала и определить себестоимость запасных частей. К учету принимается материал по рыночной цене.

https://www.youtube.com/watch?v=upload

ВАЖНО! Рыночная цена должна подтверждается документально справкой о средней рыночной стоимости материалов. Справку можно получить в экспертной организации либо ее может составить профильный специалист компании, который проведет мониторинг стоимости аналогичных материалов и сделает обоснованное заключение

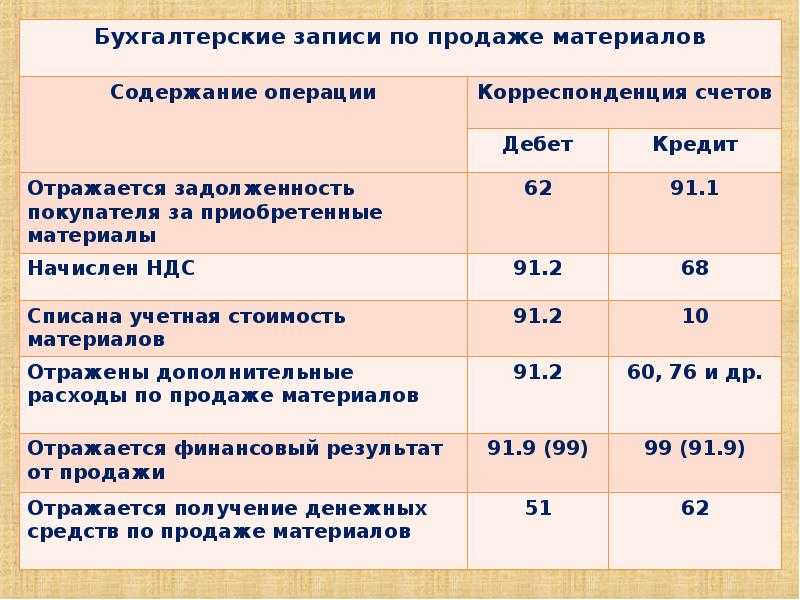

Поступление материалов от демонтажа отражают записью: Дт 10 Кт 91-1.

Предлагаем ознакомиться Вступление в наследство по закону и завещанию: подводные камни

Дальнейшее использование в производстве будет отражено проводкой: Дт 20, 25, 26 и т. п. Кт 10.

При реализации же возникнут прочие доходы в сумме выручки и прочие расходы в сумме, по которой материалы приходовались на склад:

- Дт 62 Кт 91-1;

- Дт 91-2 Кт 10.

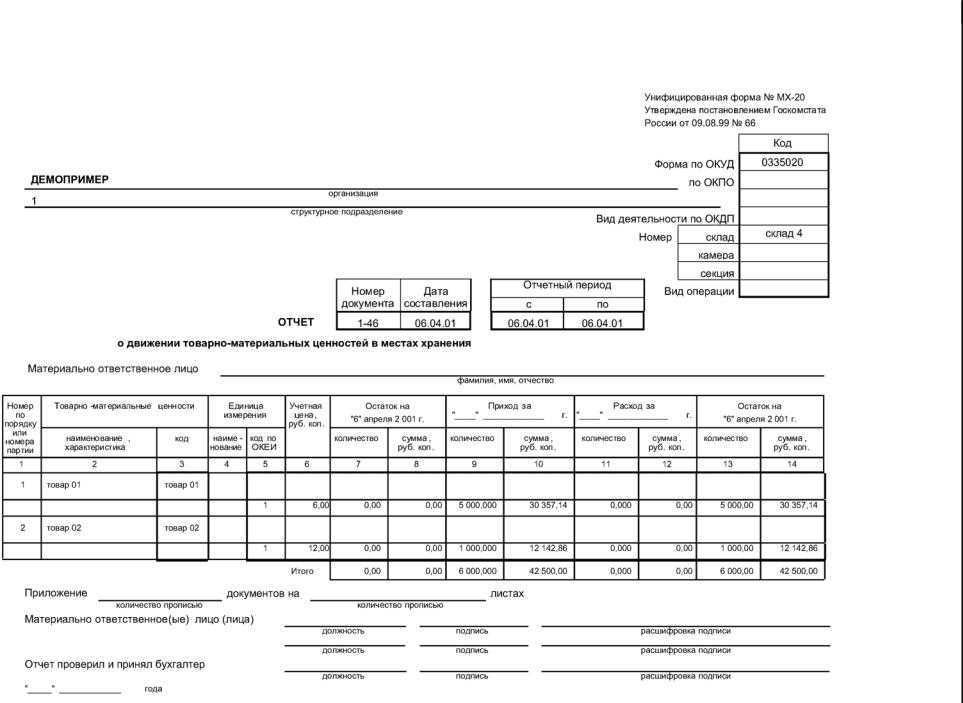

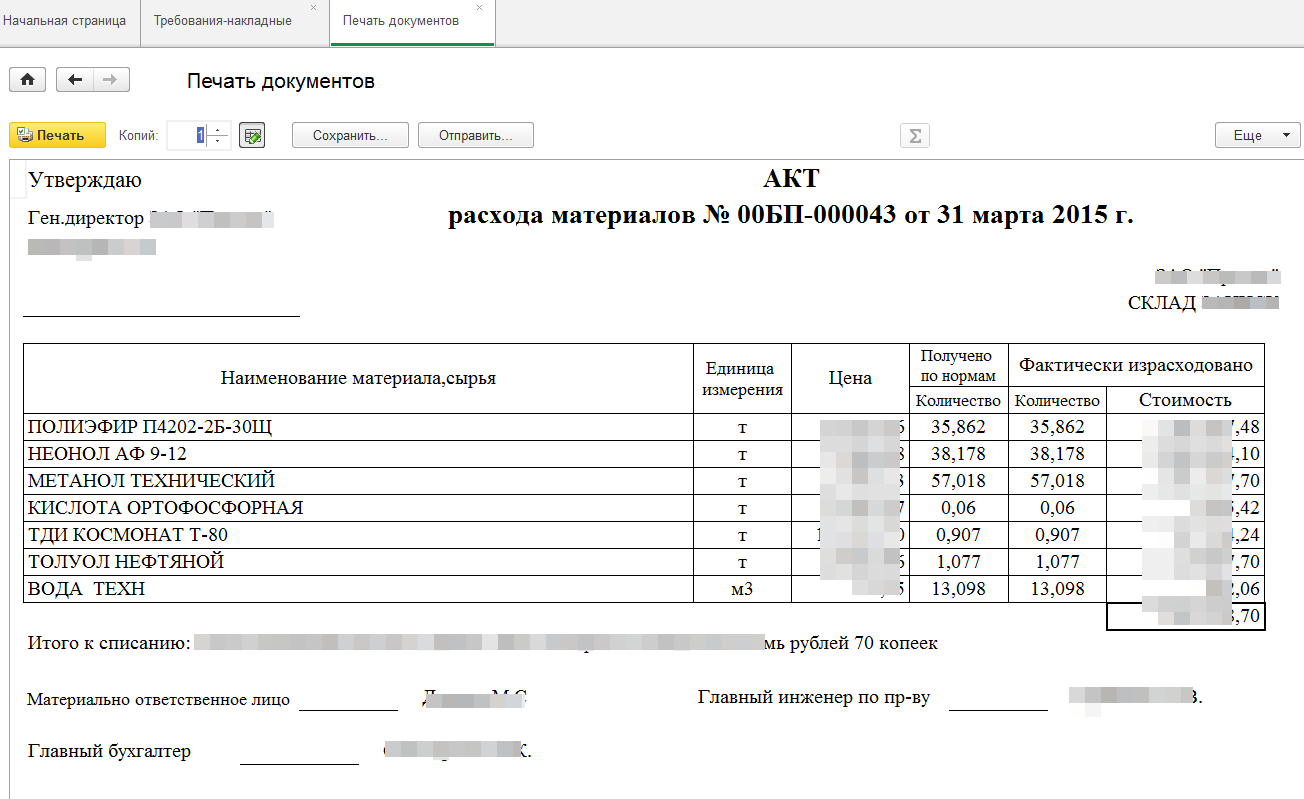

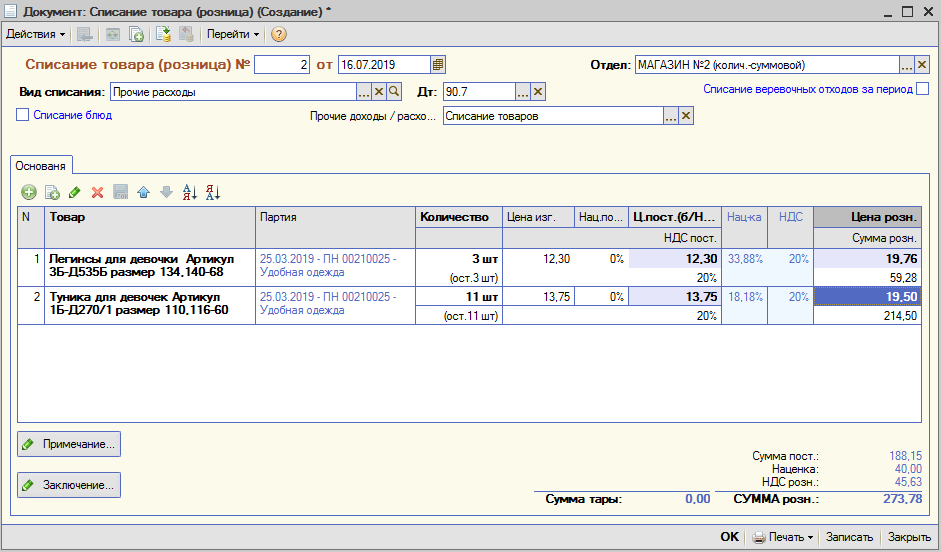

Все нюансы списания материалов ищите в нашей статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Специальная комиссия по списанию

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС. При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее. Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Комиссия должна обозначить следующее:

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Протокол заседания может быть составлен в произвольном виде. Специального бланка для документации нет. Учреждение вправе разработать и утвердить самостоятельный бланк для использования в работе.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

ВАЖНО!

Завершение срока полезного использования ОС не является основанием для его списания с бухгалтерского учета.

Создание и работа комиссии (приказ, дефектный акт, заключение комиссии)

Для формирования комиссии руководитель издает приказ, в котором определяет ее состав и порядок работы:

По результатам обследования объектов основных средств, подлежащих списанию, комиссия оформляет дефектный акт, где перечисляет причины выхода активов из строя. А также формулирует выводы о непригодности активов и необходимости их списания с учета. Этот документ будет основанием для оформления акта на списание основных средств.

В зависимости от принятой в компании системы списания активов комиссия может оформлять результаты своей работы в виде отдельного документа (например, протокола). А на утверждение руководителю передавать заключение комиссии о необходимости списания объектов основных средств.

Все выводы должны быть объективными и обоснованными. Например, технико-экономическое обоснование списания основных средств, разработанное специалистами предприятия или сторонними экспертами, поможет подтвердить нецелесообразность ремонта объектов, а в экспертном заключении будут технически грамотно изложены причины непригодности активов к дальнейшей эксплуатации.

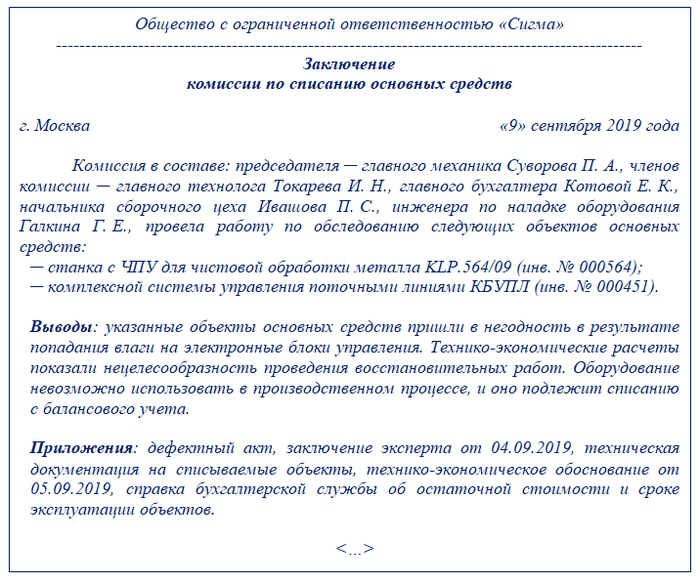

Образец заключения комиссии:

Все члены комиссии проставляют свои подписи под заключением, и оно включается в комплект документов по списанию объектов с учета.