- По европейскому стандарту

- Выдержка из текста

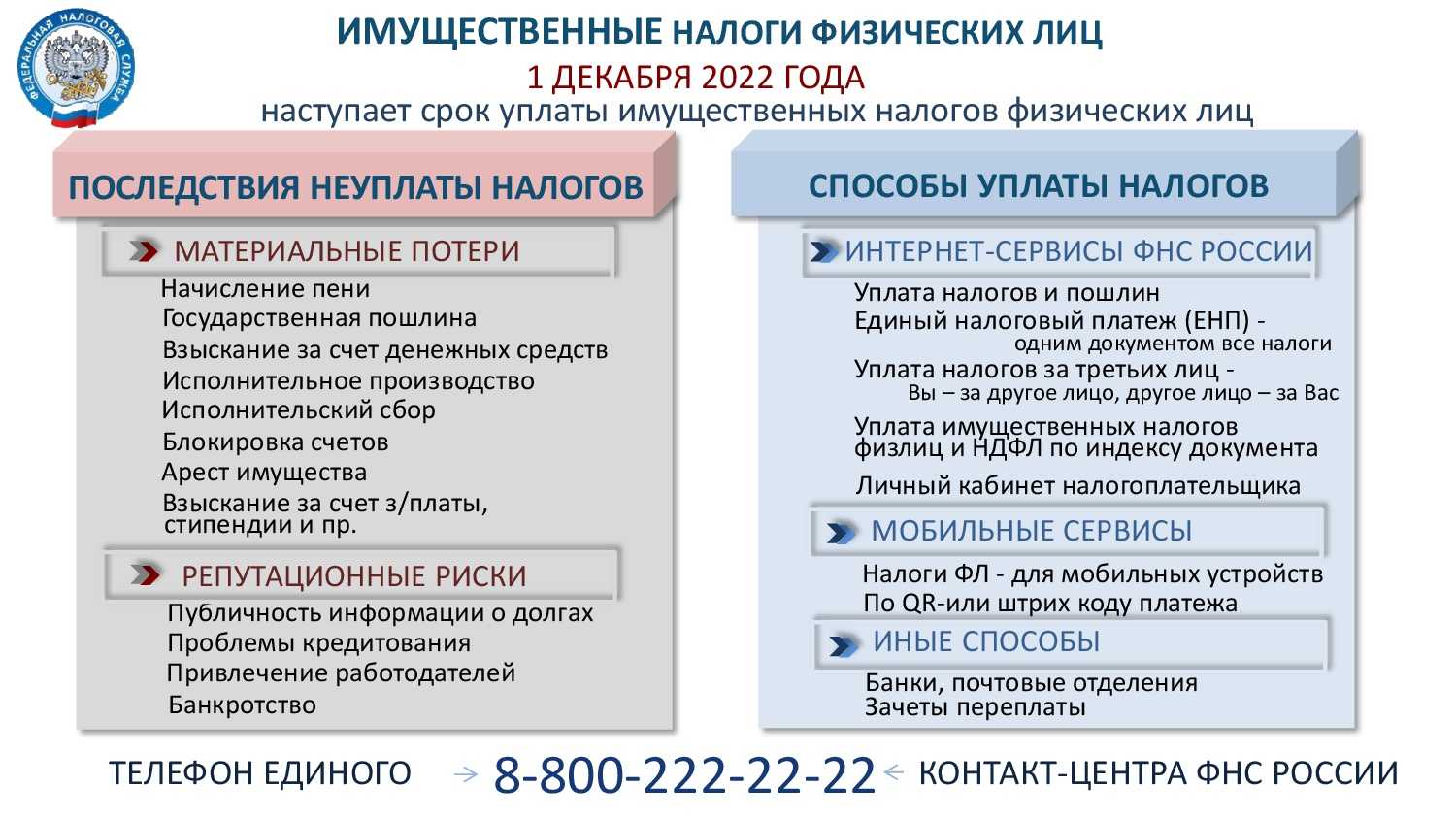

- За что нужно платить

- Древние права

- Основы новой реформы

- Имущественные налоги сегодня

- Льготы, предоставленные «по умолчанию»

- Кто и как?

- Налог на новые дома – 60%

- Льготные категории

- Новая оценочная база для налога

- Все против одного!

- Изменения кадастровой стоимости

- Разбитые автомобили

- Особенности налога на недвижимость

По европейскому стандарту

Удивляет аргумент инициативной группы, высказанный в пользу нового налога: «Большинство стран в мире такой налог платят». С этим трудно поспорить — во многих странах владельцы имущества являются плательщиками налога, связанного с приобретением права собственности на это имущество. Но налогоплательщики большинства стран, уплачивая налоги, получают от государства социальные преференции.

Наполняемость бюджета и прозрачность трат местных чиновников могут стать главным средством мотивации платить налоги, в том числе и в случае, если налоговая нагрузка растет.

В заключение законотворцам хотелось бы пожелать решить все технические, правовые и организационные проблемы, связанные с внедрением новаций в налоговую систему РФ. Всех вышеперечисленных проблем, связанных с введением нового налога на недвижимость, можно избежать. Введения этого налога уже не один год требует Президент России.

Вот и в середине 2010 г. в бюджетном послании Президента сказано, что подготовка введения налога на недвижимость, расчет которого будет осуществляться исходя из рыночной стоимости имущества, должна быть ускорена.

Думается, что перспективы у налога на недвижимость хороши не для всех участников бюджетных отношений. Государство сможет пополнить бюджет, и это положительная сторона нового налога.

Для плательщиков же налога его размер может стать непомерно большим. Либо за всех заплатит средний класс, для которого эти траты будут «налогом на роскошь» в завуалированной форме. К чему это приведет, покажет жизнь.

Д.Сверчкова

Юрист

юридической компании «Налоговик»

Выдержка из текста

Целью данной работы является изучение сущности налог на недвижимость и перспективы введения налога на недвижимость в нашей стране на современном этапе развития налогового законодательства. Для достижения поставленной цели необходимо решить следующие задачи: раскрыть сущность налога на недвижимость и особенности его начисления; рассмотреть перспективы введения налога на недвижимость в современной России.

Введение единого налога на недвижимость тесно связано с формированием представления о недвижимости как о едином объекте. Пока такого понятия не существует: есть отдельно земельный участок и объект капитального строительства, информация о которых хранится в различных информационных базах.

В первой главе работы исследованы теоретические вопросы, которые касаются раскрытия понятия и сущности камеральных налоговых проверок, порядка проведения камерального налогового администрирования, а также рассмотрены методы проведения камеральных налоговых проверок.

Дошло и до сферы недвижимости. Россиянин, уже имеющий или покупающий, продающий, меняющий или даже приобретающий по наследству квартиру (жилой дом, дачу, земельный участок) сегодня отчетливо слышит тяжелое дыхание государства с застывшим на устах словом: «Налоги …».

При этом имущественные налоги могут решать много задач стоящих перед экономикой. Это обеспечение равномерного наполнения бюджета, вне зависимости от состояния экономической конъюнктуры, оказывание стимулирующего воздействие на развитие бизнеса, сглаживание региональной дифференциации, усиление социальных функций налогообложения.

Данная тема являлась предметом исследования таких авторов как: Бойцов Г.В., Долгова М.Н., Борзунова О.А., Борисов Ю.К., Годунова Н.С., Горшкова Л.Л., Кудрявцева А.Л. Брызгалин А.В., Гриценко В.В., Зуйкова Л., Игнатьев Д., Карсетская Е., Мешалкин В., Ильин А.Ю., Исаев А.А., Кваша Ю. Ф., Крохина А.Ю., Лермонтов Ю.М. Пансков В.Г., Парыгина В. А., Тедеев А. А. Пепеляев С.Г., Янжул И.И. и многих других.

Теоретическая разработанность проблемы исследования. Теоретическим и методическим аспектам управления земельными ресурсами посвящены работы многих видных ученых и специалистов: А.А. Варламова, С.Н. Волкова, Н.В.Злобиной, П.Ф. Лойко, С.А. Гальченко, А.П. Огаркова, А.В. Севостьянова, Ю.И. Башкатовой и других.

тить на 60 тестовых вопросов.

Косвенные налоги, их виды и хар-ка.

Информационной базой исследования послужили труды отечественных и зарубежных ученых в области теории налогов, периодические издания, затрагивающие различные аспекты функционирования налогообложения, а также налоговое и гражданское законодательство.

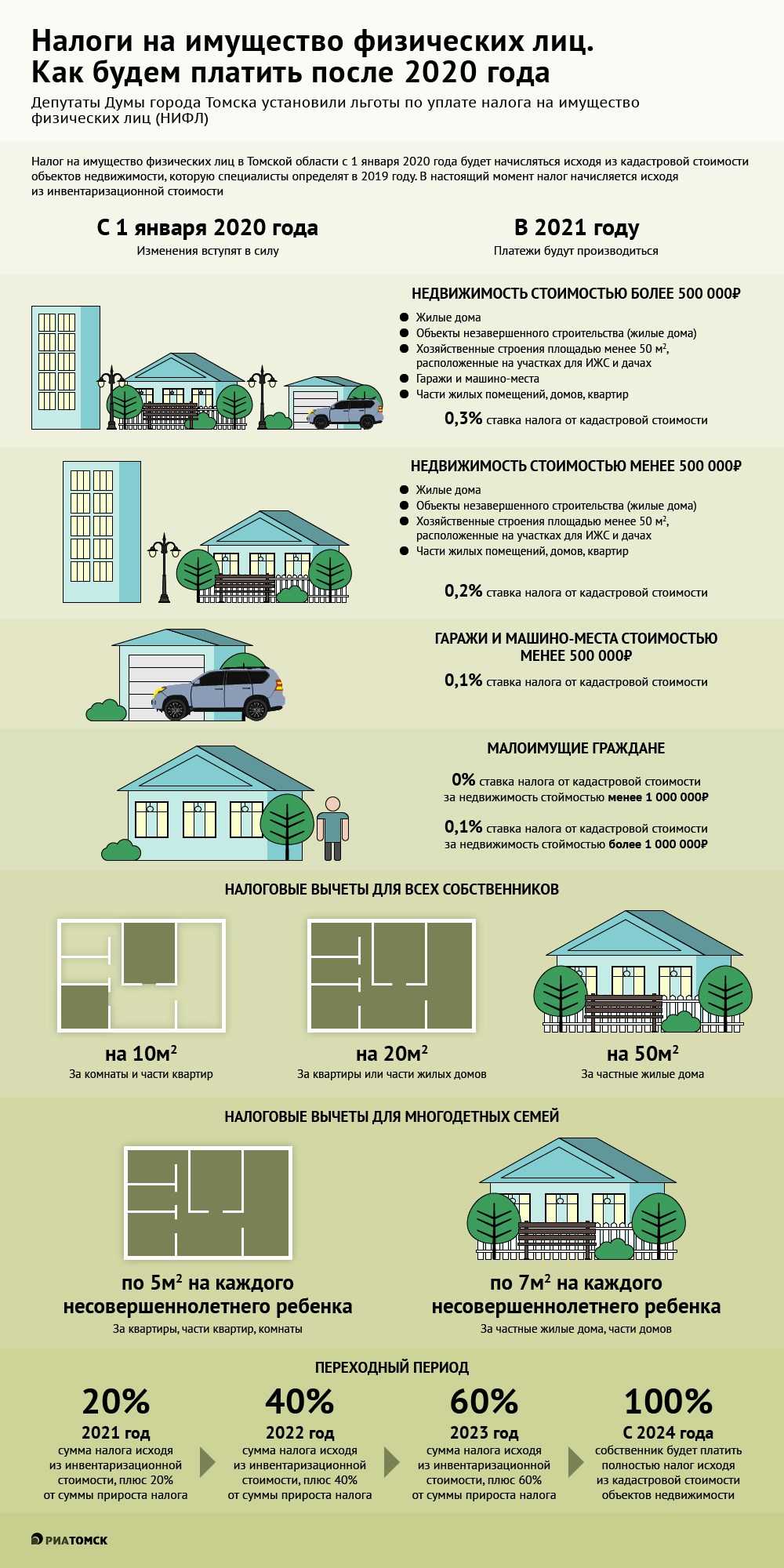

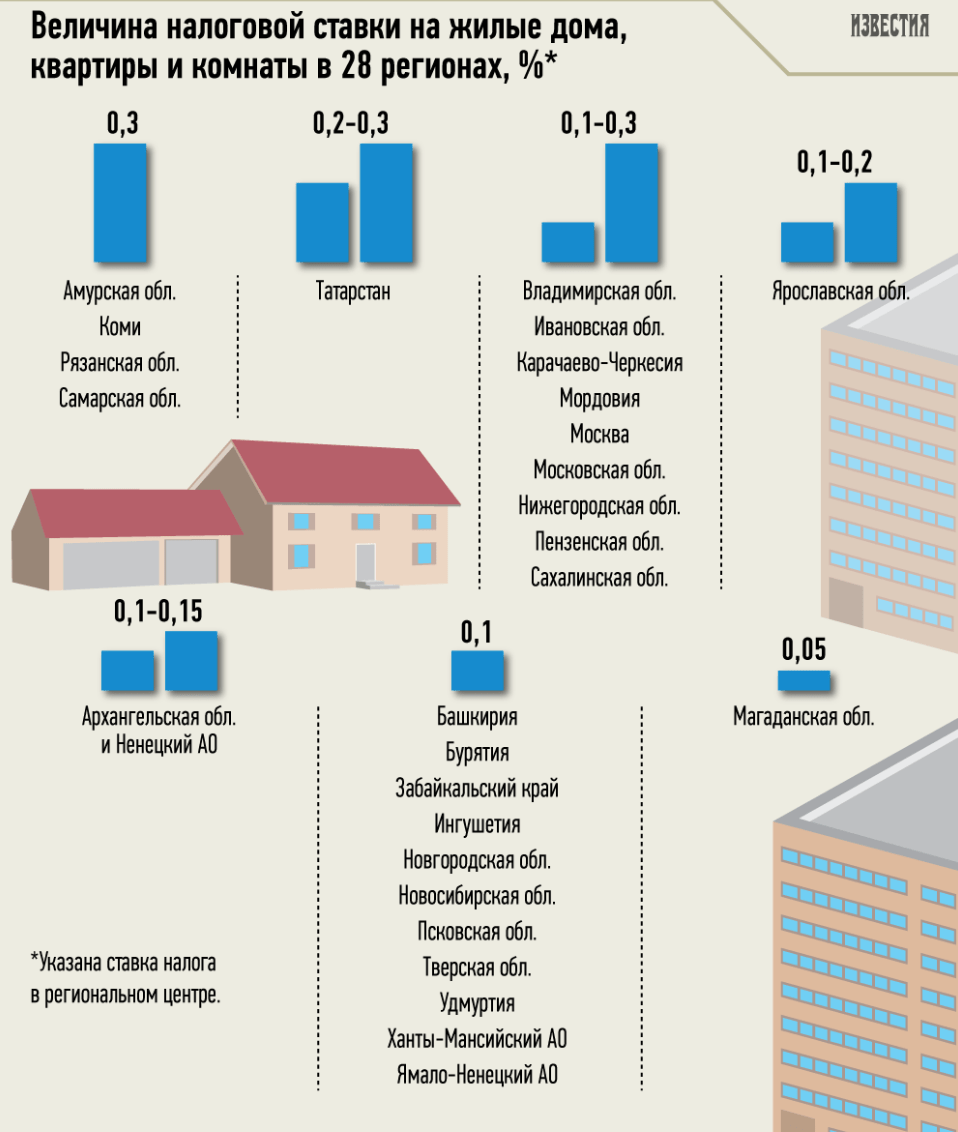

За что нужно платить

Нужно отметить, что налог в каждом регионе будет отличаться. Так, в обеих столицах он будет самым высоким уже потому, что в этих городах другой уровень жизни.

Однако закон установил рамки, выше которых исчисления не могут производиться: 0,1 % от конечной кадастровой стоимости недвижимости. Опять же в зону исключения за «коридор» попали Москва и Санкт-Петербург. Города особой насыщенности и повышенного комфорта, для них ставка может быть по значению выше.

Садовые постройки, включая жилые дома, также относятся к категории облагаемой недвижимости. Однако по закону не все садовые дома окажутся под действием налога, поскольку есть ограничения по площади.

Регионам дано право самостоятельно устанавливать налоговую ставку для каждого региона. Также самостоятельно власти управления устанавливают категории для льготных начислений.

Детальная лекция по налогам на имущество:

Древние права

Госпошлину за регистрационные действия физлиц с имуществом не надо будет платить за регистрацию объектов, права на которые возникли до 1997 года, а также – за регистрацию права собственности на жилье, приобретенное в порядке соцподдержки взамен жилья, утраченного при чрезвычайной ситуации. Сейчас гражданин должен уплатить госпошлину, даже если «старые» права отображаются в кадастре по инициативе какого-то органа.

Вчера мы рассказали о массиве поправок, касающихся НДФЛ, а еще немного ранее – о новшествах налогового администрирования, некоторые вопросы которого затрагивают в том числе и физлиц.

Основы новой реформы

Внедренная в полную силу реформа в налоговой ставке коснется любой недвижимости, распространяется и на вторую квартиру в собственности. Суть изменений в том, чтобы сделать сделки и операции с недвижимостью предельно прозрачными. Слишком много уходит материальных средств в карман мошенников, тогда как должны работать на блага граждан своей страны.

Чтобы не обрушить ситуацию и не привести к материальному кризису граждан, налог будет расти раз в год на 20%. Через пять лет повышение должно быть прекращено как достигшее конечной отметки.

Такая осторожность необходима уже потому, что если внедрить налог на приватизированную квартиру в полном объеме, сумма окажется неподъемной. Даже для людей с достатком выше среднего такой размер нанесет серьезный урон материальному и экономическому положению

Поэтапное же увеличение не вызовет резонанса.

![]()

Имущественные налоги сегодня

На сегодняшний день российским налоговым законодательством предусмотрено три имущественных налога. Первый — налог на имущество организаций (гл. 30 НК РФ). Плательщиками налога являются организации, имеющие на балансе движимое и недвижимое имущество, учитываемое в составе основных средств. В качестве налоговой базы выступает среднегодовая стоимость основных средств, учитываемых по остаточной стоимости. Ставки устанавливаются законами субъектов РФ, но не могут превышать максимальной ставки в 2,2%, установленной НК РФ. Получателями налога являются региональные бюджеты.

Второй действующий сегодня налог, базой для начисления которого является имущество налогоплательщика, — земельный (гл. 31 НК РФ). Его платят организации и физические лица, владельцы земельных участков. Налоговая база равна кадастровой стоимости участков, определяемой в соответствии с Земельным кодексом РФ. Ставки налога устанавливаются нормативными правовыми актами представительных органов муниципальных образований. Налог уплачивается по ставкам не выше 0,3% в отношении сельскохозяйственных земель, площадей, занятых жилыми строениями, а также дачных участков. В отношении остальных земельных участков налоговая ставка не может превышать 1,5%. Налог пополняет бюджет на местном уровне.

Третий — налог на имущество физических лиц. Он установлен ст. 15 НК РФ и Законом РФ от 09.12.1991 N 2003-1 «О налогах на имущество физических лиц». Физическое лицо, имеющее в собственности жилой дом, квартиру, комнату, дачу, гараж или иное строение, помещение и сооружение, является плательщиком налога. Базой является инвентаризационная стоимость объектов. Ставки дифференцированы и устанавливаются в зависимости от суммарной инвентаризационной стоимости и типа использования объекта налогообложения. Максимальная ставка — 2%. Поступления от уплаты налога пополняют местную казну.

Льготы, предоставленные «по умолчанию»

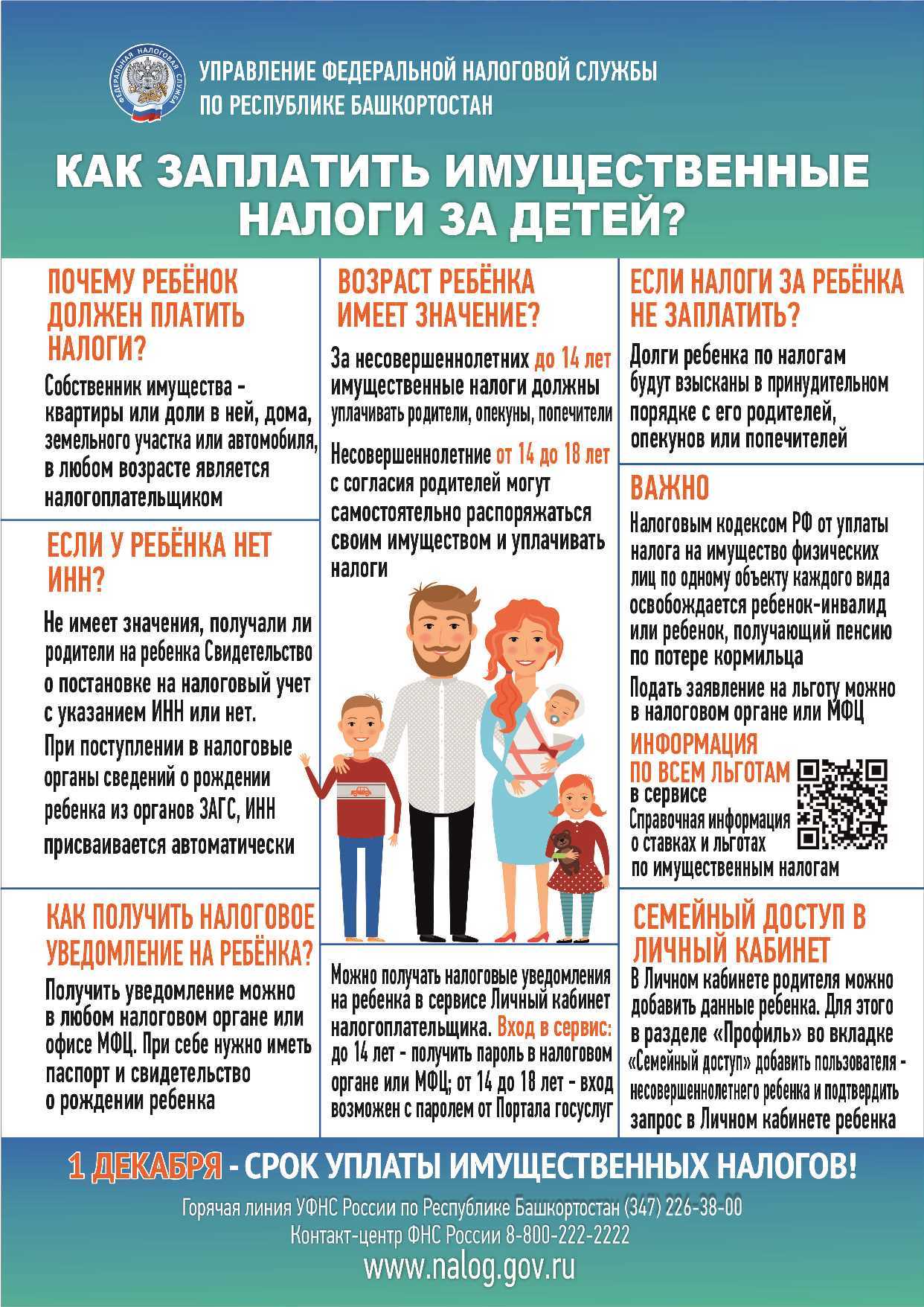

По существующему правилу, если физлицо, имеющее право на льготу по транспортному, земельному налогу или налогу на имущество, не подало в налоговый орган заявление, но сведения о праве на льготу налоговики получили «по своим каналам», то они должны предоставить льготу «автоматически» (9 абзац пункта 3 статьи 361.1, абзац 4 пункта 6 статьи 407, абзац 4 пункта 10 статьи 396 НК). Это не работает, если гражданин сообщил в налоговую, что от своей льготы отказывается по собственной воле.

Но – с какого момента должна действовать такая льгота, сейчас не определено. Согласно будущей редакции названных норм в этом случае льгота будет предоставляться с момента, когда право на нее возникло, то есть – будет узаконен перерасчет «задним числом».

Кстати, налоговики уже обсуждают между собой, как применять новую норму – в письме от 11 ноября 2020 года № СД-4-21/18557@ ФНС ответила на вопросы своих управлений на эту тему. Обновленная редакция нормы вступит в силу с момента официального опубликования закона. Но, поскольку она улучшает положение налогоплательщиков, то и применять ее можно будет «вглубь» – то есть, учитывать льготы в том числе за те периоды, когда этот закон еще не действовал (как и сказано в нем – с момента возникновения права на льготу).

Впрочем, ФНС недавно разъясняла, что при отсутствии заявления физлица подобное возможно и сейчас.

При этом, если после перерасчета потребуется направить налоговое уведомление – льготу могут учесть не более чем за три предыдущих года, поскольку взаимосвязь между перерасчетом и уведомлением установлена статьей 52 НК (это введено с 2019 года), и это правило новый закон не меняет. Оно действует в отношении льгот, как запрошенных заявлением, так и предоставленных в беззаявительном порядке. Считается, что налоговое уведомление не нужно, если после перерасчета налог обнуляется. В этом случае пересчитать налог могут и за больший срок.

Кто и как?

Новый налог будет взиматься с оценочной стоимости объектов налогообложения. Оценку будет проводить некий государственный орган по методике, которая на сегодняшний день не разработана

Важно то, что оценка стоимости объектов недвижимости по новым правилам приводит к тому, что имущественный налог мы заплатим с рыночной стоимости имущества

Планируется, что налог будет взиматься по ставкам от 0,1% до 1% от базы. Причем для строительства будут установлены нормативные сроки проектирования и строительства. На этот срок ставки налога на недвижимость в отношении земельных участков будут повышены. При нарушении нормативного срока строительства собственнику земли придется раскошелиться дополнительно.

Для налога установлен период — календарный год. Считать налог для всех категорий налогоплательщиков будут налоговые органы, налогоплательщику не требуется заполнять никаких деклараций. Его задача в течение 2 месяцев со дня получения уведомления уплатить исчисленную налоговиками сумму в бюджет.

После этого можно еще 1 год «спать спокойно». На начало каждого налогового периода рыночная стоимость имущества будет пересчитываться, соответственно, сумма налога не будет статичной.

Налог на новые дома – 60%

Вводится новый понижающий коэффициент для исчисления налога на имущество физлиц: 0,6 на случай, когда объект возник на четвертый год действия в регионе правил исчисления налога по кадастровой стоимости или позднее. Но платить уменьшенный налог можно будет только за первый год существования такого объекта. В общем случае сейчас установлено, что с четвертого года применения в регионе кадастровой стоимости надо платить 100% налога – переходная формула, снижающая налог, действует только в первые три года. Новый коэффицент не будет применяться в отношении торгово-офисных объектов, принадлежащих физлицам.

В связи с тем, что с 1 января 2020 года налог на имущество физлиц не исчисляется исходя из инвентаризационной стоимости, из НК уберут ряд атавизмов, в частности, оговорки насчет «инвентаризационных» налоговых ставок, а также статьи 402 и 404 НК, упоминающие «инвентаризационный» расчет налоговой базы. Останется статья 403, посвященная расчету налоговой базы по кадастровой стоимости.

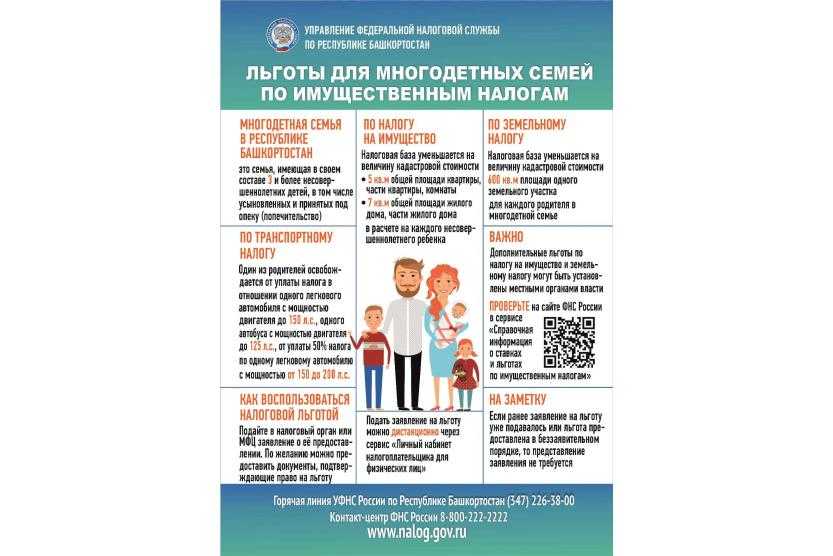

Льготные категории

Однако законодатель понимает, что даже щадящий подъем размера налога ударит по самым слабым и незащищенным категориям лиц. Поэтому предусмотрены послабления вплоть до полного освобождения от налога для:

- инвалидов 1-2 групп;

- малоимущих семей;

- ветеранов ВОВ;

- пенсионеров.

Для льготных групп введен норматив в виде обязательного метража для вычета из основной площади:

- комнаты — 10 м;

- квартиры — 20 м;

- частные дома — 50 м.

Новый закон внес много изменений, повлияв и на минимальный срок владения. Однако каждое изменение сопровождается поправками и оговорками с целью сохранения прав каждого собственника.

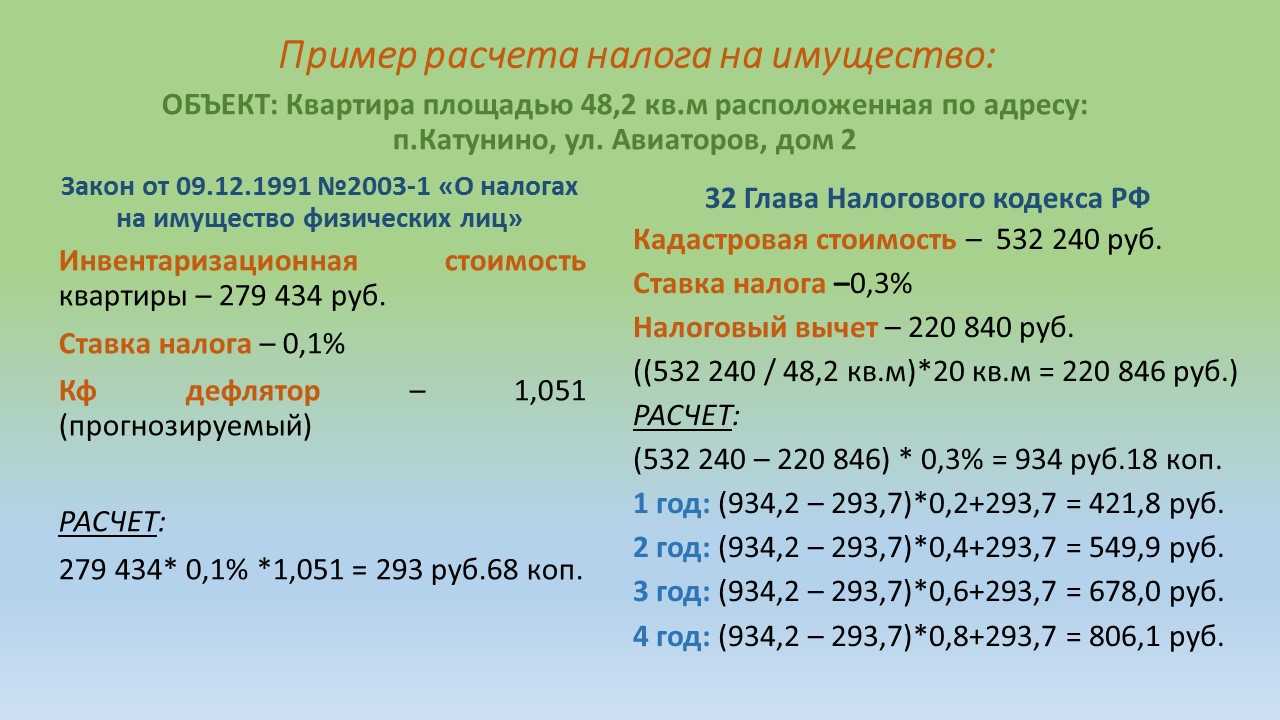

Новая оценочная база для налога

До этого года налог на недвижимость формировался исходя из стоимости, заявленной по БТИ. Инвентаризационная оценка принимала в расчет определенные факторы, из которых формировалась ставка:

- год строительства;

- тип перекрытий и вид конструкций;

- затраты на строительные материалы и работы.

По этой причине были внесены изменения, и теперь за исходную, определяющую величину принимается только кадастровая оценка. Кадастровая стоимость включает в себя все факторы, которые влияют на рыночную цену. Поэтому именно эта величина считается максимально отражающей действительную. В оценку входят много показателей, помимо тех, что учитывались по БТИ:

- местоположение;

- развитость самого района и места, где расположен дом;

- наличие местных достопримечательностей, ценностей культуры;

- присутствие паркинга, охраны, наблюдения.

То есть в расчет стоимости принимается каждый показатель. Кадастровая оценка обновляется раз в пятилетку. Это оговорено законодательством.

![]()

Все против одного!

Первое думское чтение законопроект прошел. Почему же тогда ежегодно откладывается введение такого нужного для экономики России в целом и каждого ее гражданина в частности налога? Есть проблемы, и немалые. В первую очередь рассмотрим социальные:

- увеличение налоговой нагрузки на собственников обычных квартир. Текущий доход налогоплательщика может не позволить ему платить непомерно много. Ведь имущество, составляющее налоговую базу, могло быть унаследовано или приобретено в собственность в порядке бесплатной приватизации. Фактическая неспособность человека уплачивать налог на недвижимость может привести к дополнительным социальным проблемам;

- ежегодная переоценка недвижимости требует дополнительных финансовых и временных затрат. Такая оценка предполагает ежегодный осмотр. Для проведения осмотра объекта недвижимости необходимо участие его собственника. У налогоплательщика не всегда найдется время для приема уполномоченных лиц. Непонятно и то, кто за оценку заплатит;

- несправедливость налогообложения. На территории одного и того же региона могут быть объекты недвижимости со сходными параметрами, но разной рыночной стоимостью. В результате налоговая нагрузка на представителей одного социального слоя будет различной. Социально-политические причины могут привести к перекладыванию налоговой нагрузки с неблагополучных слоев населения на средний класс и предприятия. Это облегчит жизнь одних за счет других. Государство же не прогадает;

- трудности администрирования. Налог на недвижимость трудно ввести в действие, но еще труднее его будет собирать. Чтобы его правильно исчислить, необходимо собрать, обработать и периодически актуализировать огромные массивы информации;

- трудности оценки недвижимости и определения актуальной налоговой ставки. Как оценивать имущество, на сегодняшний день не знает никто. Планируется производить оценку рыночной стоимости объектов недвижимости на основе применения методов массовой оценки. По каким критериям будет отбираться массив, насколько процедура и результат оценки будут понятны налогоплательщику, об этом законопроект умалчивает. Помимо отсутствия адекватного нормативного обеспечения, касающегося проведения оценки стоимости недвижимости, нет специалистов должной квалификации, которые оценку будут производить;

- отсутствует государственный кадастр недвижимости.

В России не реализована задача по формированию кадастра, а вопрос регистрации прав на единые объекты недвижимости законодательно не урегулирован. Мероприятия по формированию государственного кадастра и результатов государственной кадастровой оценки недвижимости, по мнению «Роснедвижимости», могут быть завершены не ранее 2012 г.

Изменения кадастровой стоимости

Ко второму чтению в проект внесен ряд поправок относительно применения кадастровой стоимости земли или имущества, которая была изменена вследствие исправления ошибки, изменения характеристик объекта или приравнивания к рыночной. Ряд правил убран из НК, взамен добавлена отсылка на законодательство о кадастровой оценке, в которое был внесен ряд поправок этим летом.

В итоге «от перестановки слагаемых сумма не меняется» – в смысле налогов почти все остается по-прежнему. Отметить можно лишь то, что теперь НК учтет возможность приравнивания кадастровой стоимости к рыночной по новым упрощенным правилам (сейчас – только по решению суда или комиссии, а в новой версии эти ограничения упраздняются).

Разбитые автомобили

Новый закон установит правила освобождения от транспортного налога в случаях гибели ТС. Сейчас это в НК не закреплено и регулируется инструкциями ФНС, которые, к тому же, часто игнорируют налоговики на местах. После принятия закона исчисление налога будет прекращаться с первого числа месяца, в котором объект уничтожен. В целом это коснется как физлиц, так и организаций. Налогоплательщик сможет подать заявление в налоговый орган по своему выбору, а физлица смогут в этих целях обращаться также и в МФЦ. Если не представлены подтверждающие документы – налоговики будут запрашивать их в соответствующих органах.

В отношении налога на имущество физлиц по разрушенному объекту недвижимости аналогичные правила уже существуют. Новый закон вводит процедуру проверки сведений, которые владелец уничтоженного объекта указал в заявлении. Проверка будет длиться 30 рабочих дней, а при необходимости запросить сведения «из соседних коридоров власти» сможет на столько же продлеваться. После чего налоговый орган пришлет физлицу уведомление о прекращении исчисления налога либо сообщение об отказе.

Аналогичная процедура прописывается на случаи, когда физлицо сообщило об объекте недвижимости, который выбрало для льготного налогообложения, или о выборе участка, на который нужен «вычет на 6 соток».

Особенности налога на недвижимость

Налог на недвижимость, как уже было сказано выше, заменит существующие ныне нормы законодательства: земельный налог и налог на имущество. Данный налог обладает рядом отличительных особенностей:

- Методика расчета стоимости недвижимости. При расчете ставки налога на недвижимость будет браться за основу рыночная стоимость недвижимости, а не кадастровая, как раньше. Ведь при существующей системе взимания налога на имущество довольно часто можно столкнуться с ситуацией, когда владельцы дорогих квартир, расположенных в центре Москвы, платят значительно меньше, чем жильцы подмосковной новостройки. Данная ситуация стала возможной именно благодаря тому, что нынешние налоги взимаются из расчета инвентаризационной стоимости недвижимого имущества, а не рыночной. Завершение процесса кадастровой оценки недвижимости в регионах России ускорит запуск работы нового механизма взимания данного налога.

- Дифференциальный метод расчета размера налога. Многие специалисты сходятся во мнении, что планируемое преобразование, обязывающее владельцев дорогой недвижимости производить налоговые отчисления большего размера, станет более справедливым. Так, новая законодательная норма обяжет владельцев элитной недвижимости стоимостью более 300 миллионов рублей платить налог размером до 1% от стоимости самого объекта недвижимости. Размеры ставок по различным объектам недвижимости будут следующими: жилая недвижимость — до 0,1%, нежилые объекты — до 0,5%, земли под дачами и домами — до 0,3%, земли для иных целей — до 1,5%.

- Роль региональных органов управления. В законопроекте довольно значительная роль отводится региональным органам управления. В частности, регионы будут наделены правом самостоятельного определения ставки налоговых отчислений в рамках действующего законодательства. Более того, часть налоговых отчислений будет направляться непосредственно в местный бюджет.

- Социальная составляющая. В законопроекте предусмотрены некоторые меры по социальной защите населения. Так, устанавливается социальная норма, равная 20 квадратным метрам на одного человека. С этой площади налог на недвижимость не будет взиматься вообще либо будет взиматься по пониженной ставке. По полной ставке будет облагаться лишь площадь, превышающая данный социальный стандарт. В расчет будет приниматься особенности и состав конкретной семьи (наличие пенсионеров, инвалидов и т.д.), состояние недвижимости (аварийность, степень износа, давность постройки и т.д.).