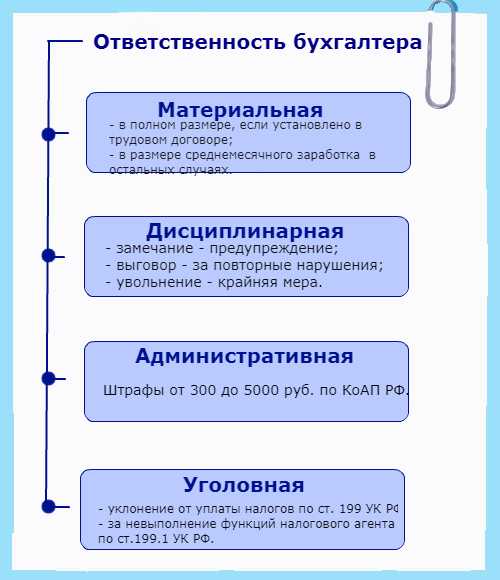

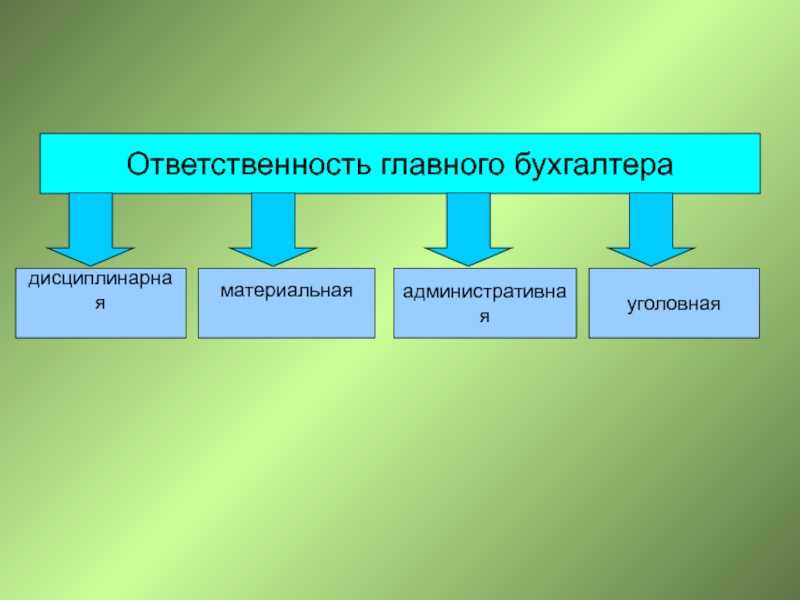

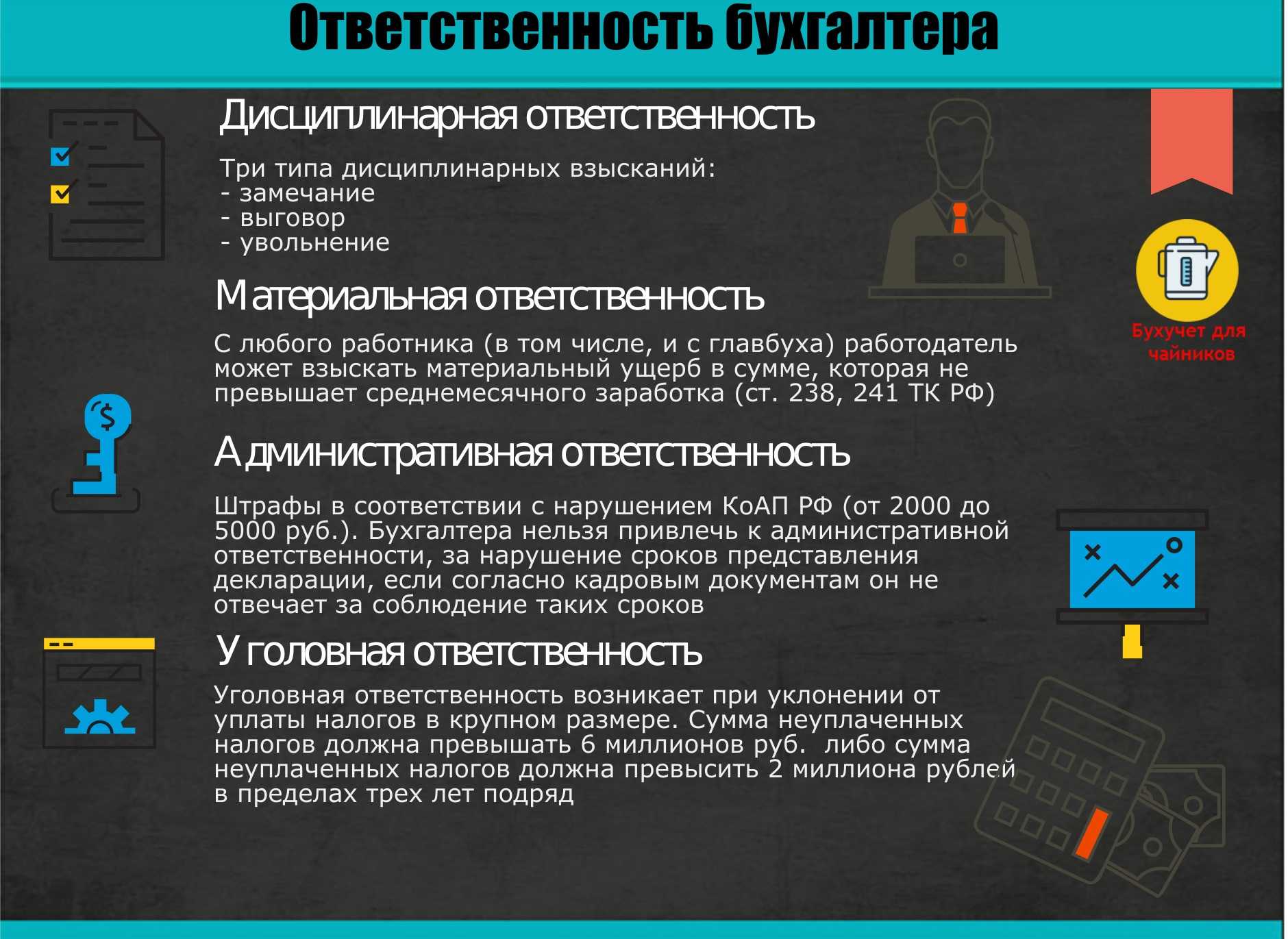

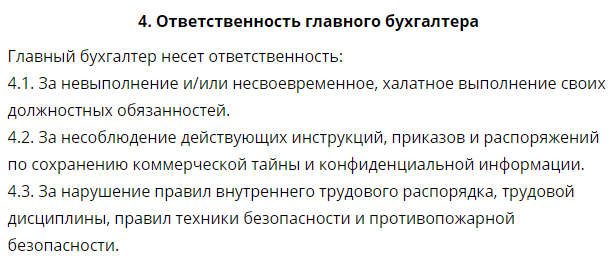

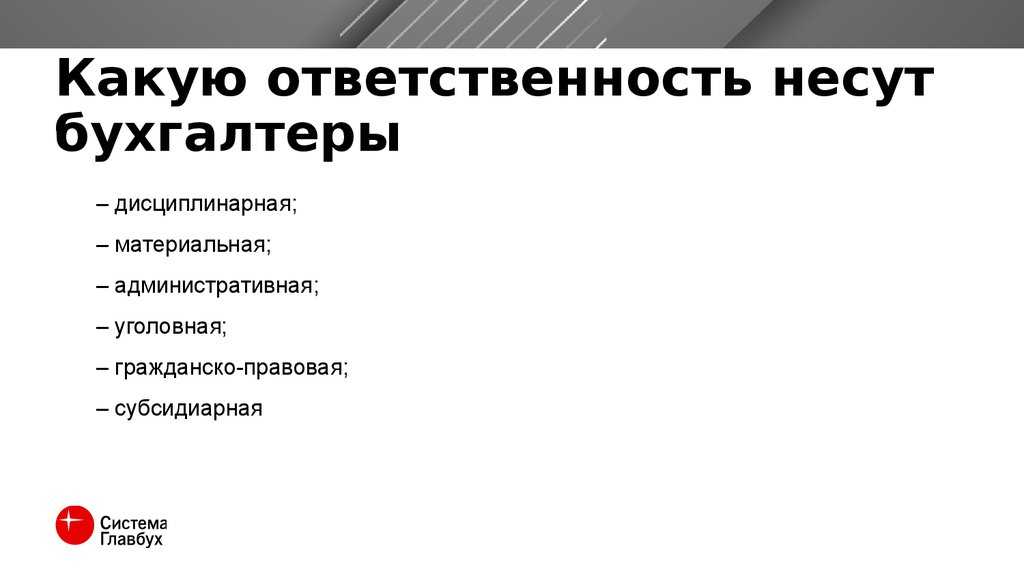

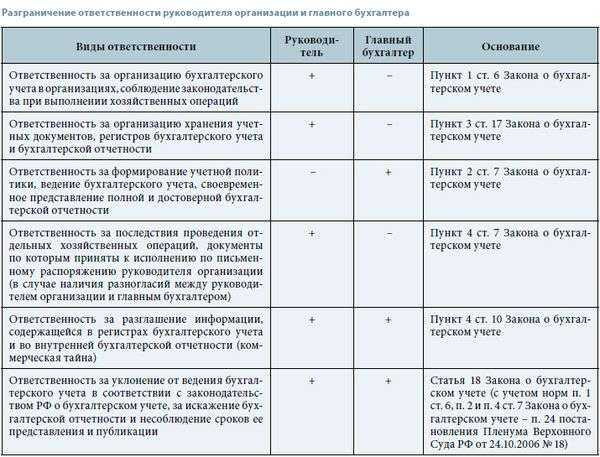

- Дисциплинарная и материальная ответственность главного бухгалтера.

- Меры по снижению риска образования ответственности

- Как избежать наказания за совершение мнимых сделок и неуплату налогов

- Оформление своего несогласия с приказами руководителя

- ИЗМЕНЕНИЕ 4. УРЕГУЛИРОВАНИЕ РАЗНОГЛАСИЙ

- Кратко — семь ключевых обязанностей финансового директора

- Сроки сдачи бухгалтерской и управленческой отчетностей совпадают

- Права и полномочия главного бухгалтера

- За что может нести уголовную ответственность

- Договор о материальной ответственности

- В каких случаях она наступает

- Требования к квалификации главбуха, установленные законом

- Формальный документооборот и налоговые доначисления, повлекшие банкротство

- Чем отличается финансовый директор от главного бухгалтера?

- Действие нормативных актов

Дисциплинарная и материальная ответственность главного бухгалтера.

Возможность наступления материальной и дисциплинарной ответственности, как правило, указывается в тексте трудового договора с работодателем. Данные правила распространяются на каждого сотрудника в организации, а также на главного бухгалтера. Если должностное лицо совершило дисциплинарный проступок или нанесло ущерб предприятию, то руководство имеет все основания для применения соответствующего наказания.

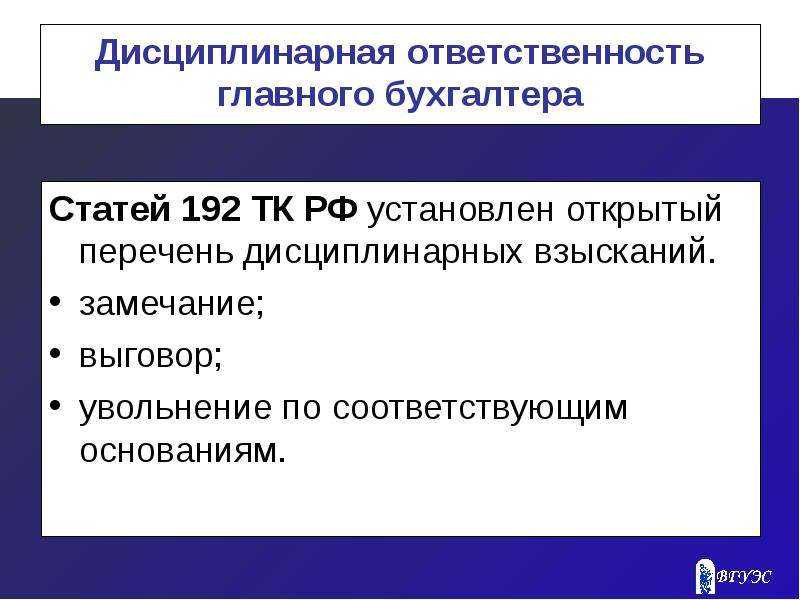

В качестве дисциплинарных мер на основании 192 статьи ТК могут применятся:

- Замечания;

- Выговоры;

- Увольнения;

- Иные наказания;

Привлечь главного бухгалтера к материальной ответственности работодатель вправе на основании 238 статьи ТК для возмещения полученного от этого сотрудника прямого ущерба компании. Мат ответственность назначается в размере среднемесячной зарплаты главбуха, если иные условия не оговариваются законодательством.

Стоит отметить, что упущенные доходы с работника не удерживаются.

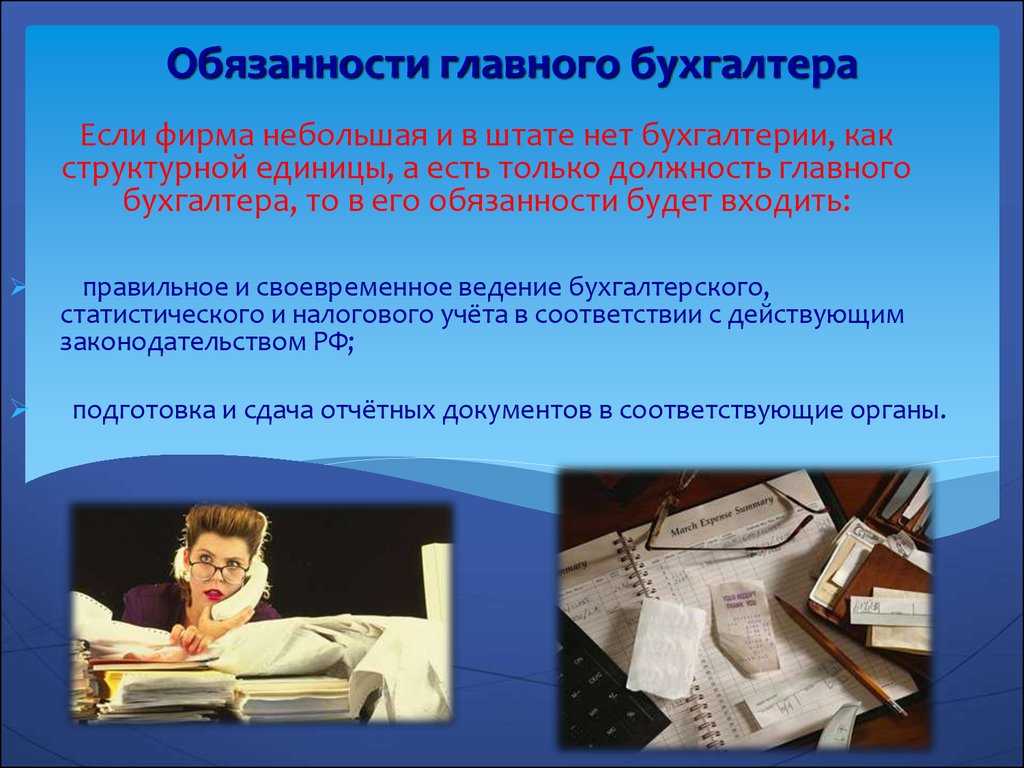

Меры по снижению риска образования ответственности

В случае подтверждения вины к главбуху в любое время применяют вышеприведенные меры наказания. Ниже перечислены определенные действия, которые снижают такие риски.

Как избежать наказания за совершение мнимых сделок и неуплату налогов

Внимание! В целях предотвращения возникновения различных рисков, согласно ст. УК РФ, по закону главный бухгалтер снимает с себя дисциплинарную и иную ответственность за выполнение указаний и распоряжений директора

В итоге, приказы по всем сделкам составляют только в письменной форме.

Это правило касается оформления служебных записок и иной документации с подписью директора. Причем, штемпели без подписи, но с надписью «к выполнению» не считают оправдательными доводами в судебном деле.

Оформление своего несогласия с приказами руководителя

- причины составления записки;

- будущие вероятные проблемы;

- свое отрицательное отношение к выполнению распоряжения директора;

- свой вариант решения проблемы.

Для придания этому документу юридической силы, его официально передают секретарю. Затем, сотрудник секретариата присваивает служебной записке входящий номер.

https://youtube.com/watch?v=dFcsKkyFUPE%3F

ИЗМЕНЕНИЕ 4. УРЕГУЛИРОВАНИЕ РАЗНОГЛАСИЙ

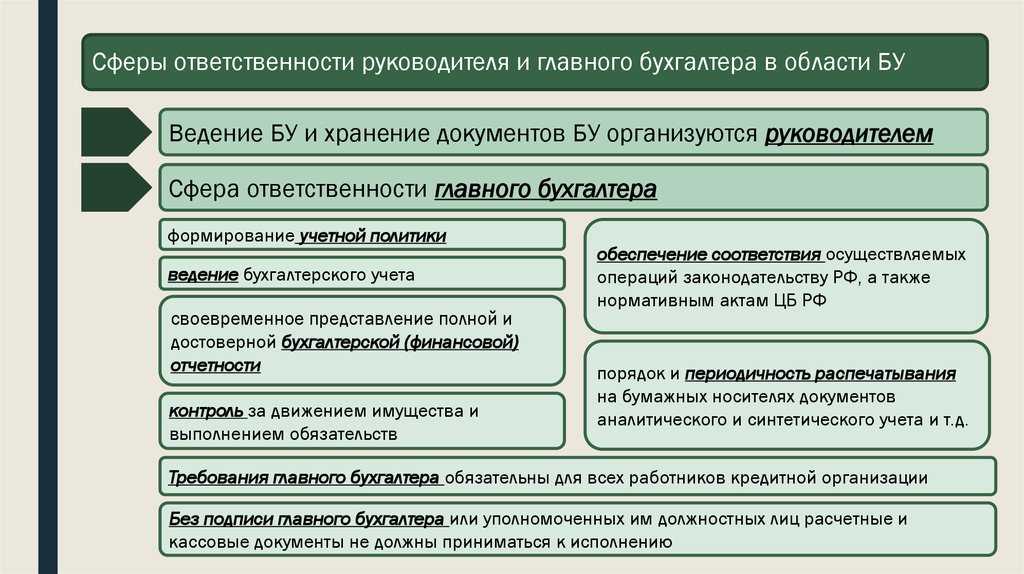

Порядок урегулирования разногласий между руководителем и главным бухгалтером предусмотрен в ч. 8 ст. 7 Закона о бухучете.

Из указанной нормы следует, что для единоличной ответственности руководителя главному бухгалтеру нужно получить его письменное распоряжение на принятие к учету спорных данных первичных учетных документов или объектов бухгалтерского учета.

Обратите внимание! Проект Федерального закона «О внесении изменений в Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»» размещен 20.06.2012 на сайте Минфина России (www1.minfin.ru)

Речь идет о разногласиях между руководителем и главным бухгалтером по ведению бухгалтерского учета в отношении закрытого перечня ситуаций (ч. 8 ст. 7 Закона о бухучете):

- данных, содержащихся в первичном учетном документе (принимаются или не принимаются);

- объектов бухгалтерского учета (отражаются или не отражаются). Свои комментарии по поводу этих ситуаций главный бухгалтер излагает, как правило, в докладной записке (приложение 1).

В Законе о бухучете напрямую пока ничего не сказано о регистрации мнимых и притворных объектов бухгалтерского учета (несуществующих объектов, отраженных в учете лишь для вида, в том числе неосуществленных затрат, несуществующих обязательств, мнимых сделок, не имевших место фактов хозяйственной жизни, а также несуществующих объектов, отраженных в учете вместо другого объекта с целью прикрыть его, притворных сделок).

Руководителем организации отдано устное распоряжение руководителя компании о принятии к исполнению мнимых и притворных объектов бухгалтерского учета. Каков порядок действий главного бухгалтера в этой ситуации?

Полагаем, что в подобной ситуации главному бухгалтеру нужно оформить докладную записку о несогласии с такими действиями. Это освободит его от административной ответственности и снизит риски привлечения к уголовной ответственности за экономические преступления (ст. 15.5, 15.6 и 15.11 КоАП РФ, ст. 199, 199.1 и 199.2 УК РФ).

В такой докладной записке следует:

1

Подробно описать распоряжение, поступившее от руководителя, об отражении в учете конкретных фактов хозяйственной жизни (указав наименования контрагентов, реквизиты договоров, первичных учетных документов, счетов-фактур), обратив внимание на устную форму такого распоряжения

2. Проинформировать руководителя организации о негативных налоговых последствиях принятия к учету таких фактов хозяйственной жизни и высокой вероятности привлечения к ответственности (со ссылкой на нормы НК РФ, КоАП РФ, УК РФ, постановление ВАС РФ от 12.10.2006 № 53, позицию Минфина России, ФНС России, арбитражную практику, полученную информацию с сервисов ФНС России по проверке добросовестности контрагента и т. д.).

3. Изложить:

- (либо) предложение об отказе от проведения в учете сомнительных фактов хозяйственной жизни;

- (либо) просьбу письменно подтвердить поступившее устное распоряжение.

При этом докладную записку нужно адресовать напрямую руководителю организации (ч. 8 ст. 7 Закона о бухучете) даже при наличии в организационной структуре компании финансовой службы, возглавляемой финансовым директором, в состав которой входит бухгалтерия, и утвержденного регламента согласования решений, полномочий и ответственности в системе внутреннего контроля или специального подразделения компании, в обязанности которого входит исчисление налогов и составление налоговых деклараций.

Сам по себе составленный документ не освободит от ответственности главного бухгалтера, нужно, чтобы руководителем было оформлено письменное распоряжение (ч. 8 ст. 7 Закона о бухучете):

- (либо) в виде резолюции руководителя на докладной записке;

- (либо) в форме отдельного письменного распоряжения, изданного на основе докладной записки.

Докладная с резолюцией руководителя или отдельное письменное распоряжение:

- подтвердит письменное указание руководителя компании об исполнении спорных фактов хозяйственной жизни;

- освободит главного бухгалтера от административной ответственности;

- будет расценена как смягчающее обстоятельство при применении ответственности за экономические преступления.

Кратко — семь ключевых обязанностей финансового директора

1. Выстроить архитектуру управленческого учета: адаптировать шаблоны отчета, составить регламенты. Результат: отчетность собирается быстро и однообразно.

2. Предоставлять комплект отчетов в срок. Результат: в начале каждого месяца у руководителя есть актуальные цифры.

3. Анализировать отчетность. Результат: выявлены зависимости между показателями и работой компании.

4. Фокусировать руководителя. Результат: руководитель понимает, что ему нужно сделать и как это скажется на финансовом результате.

5. Просчитывать результат идей. Результат: в работу идут только перспективные идеи.

6. Составлять и контролировать бюджеты. Результат: цели реалистичные, доходы и расходы под контролем.

7. Делать финансы простыми. Результат: руководитель пользуется инструментом в виде упручета и кайфует.

Сроки сдачи бухгалтерской и управленческой отчетностей совпадают

Раз в квартал бухгалтер должен подготовить и тщательно проверить отчетность для налоговой, перечислить деньги государству. Как минимум раз в три месяца бухгалтер буквально дежурит на работе. А еще ведь есть ежемесячные закрытия периода по 1С, выплаты зарплат, проверки налоговой.

Управленческую отчетность нужно составлять и анализировать к 5 числу каждого месяца. Гарантирую: эти процессы будут пересекаться. Как в таком случае быть бухгалтеру-финдиру?

Скорее всего, диалог будет примерно таким

Руководитель: Напоминаю: 5 числа я жду управленческие отчеты. Будем обсуждать, как нам увеличить приток денег в компанию.

Бухгалтер: К 5-му точно не успею. Сдаем декларацию, очень много работы.

Р: Но как же так? Нескучные финансы говорят, что отчетность должна быть 5 числа, чтобы можно было запланировать работу компании.

Б: Могу подготовить к 5 числу. Правда, тогда не успею сдать декларацию. Или успею, но с ошибками — не будет времени проверить. Но общаться с налоговым инспектором и платить штрафы будут Нескучные финансы, да?

Р: Оу… Да, занимайтесь бухгалтерией. Работу запланируем потом когда-нибудь, когда выберетесь. Давайте только без штрафов. И без инспекторов.

Проверьте, действительно ли вы руководитель

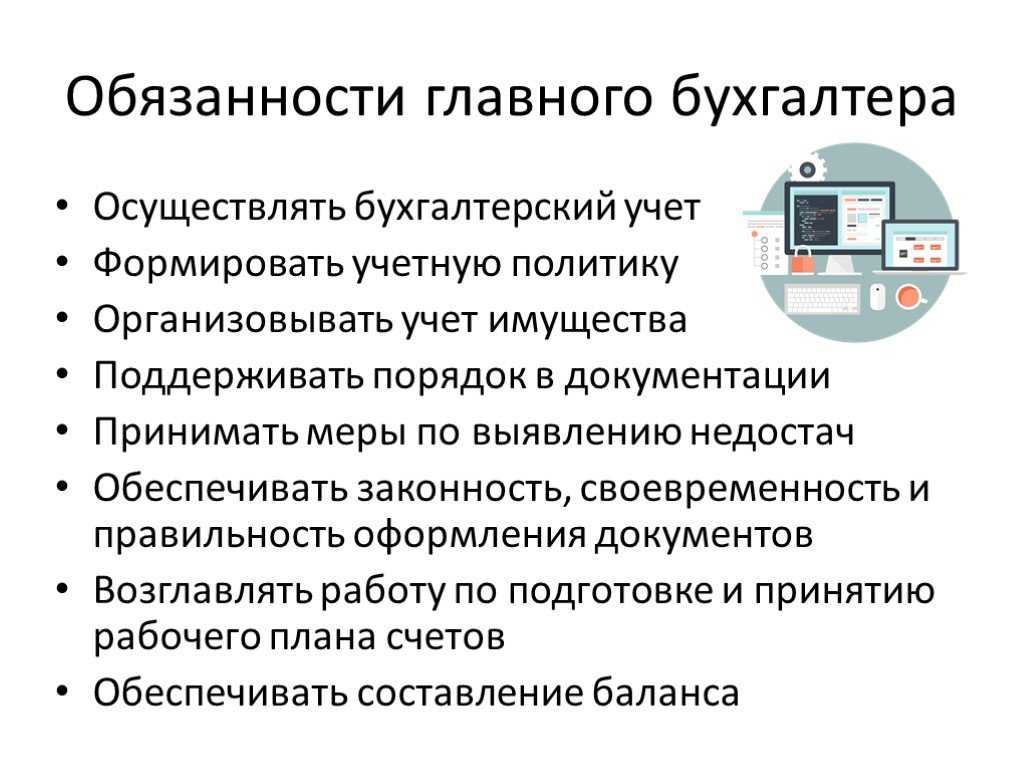

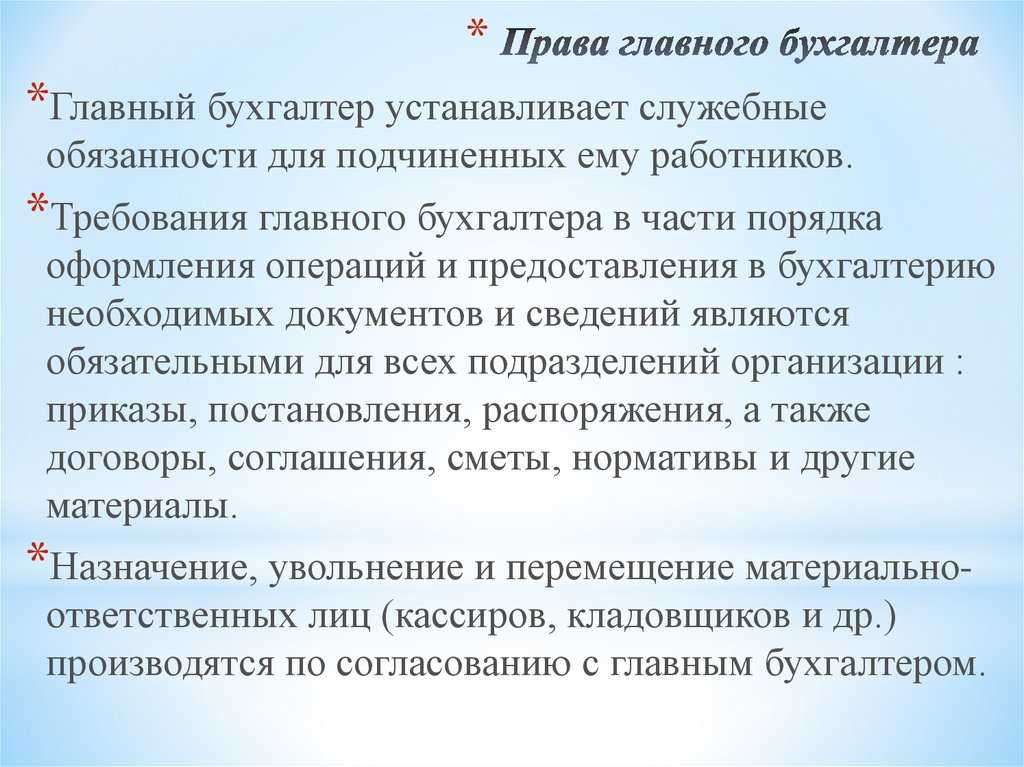

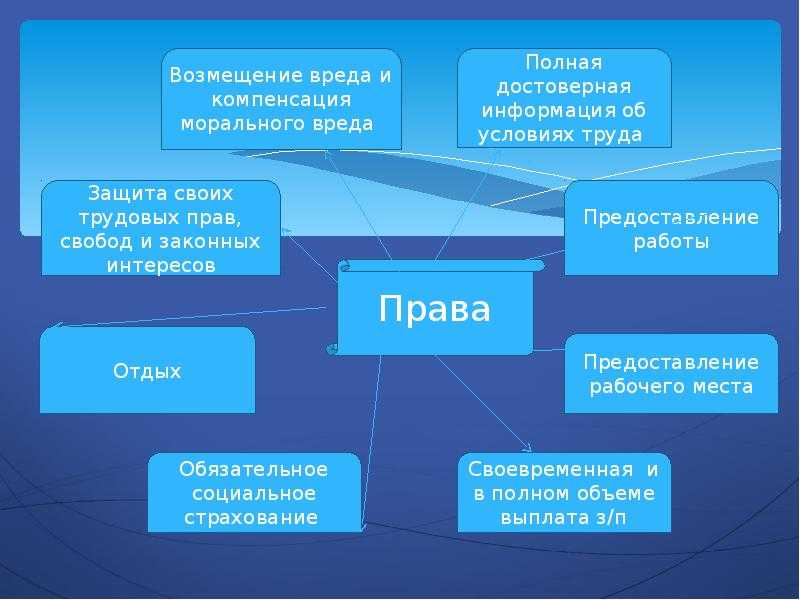

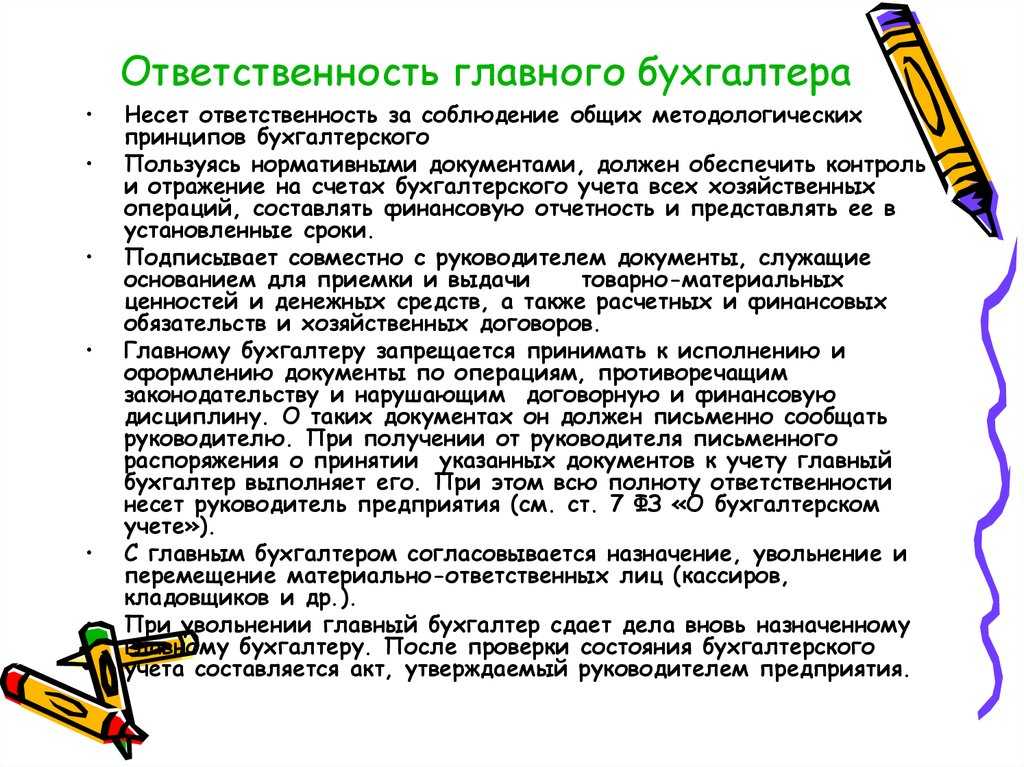

Права и полномочия главного бухгалтера

Главный бухгалтер обладает следующими полномочиями:

- выделить сферу обязанностей работников бухгалтерии, иных подчинённых ему сотрудников и требовать выполнения этих обязанностей;

- требовать безотлагательного предоставления необходимой информации и рабочих документов;

- ходатайствовать перед руководством о лишении премий за невыполнение его требований и указаний;

- привлекать к ответственности лиц за несвоевременное или некачественное оформление документов;

- составлять штатное расписание сотрудников компании, отвечающих за составление первичных документов с правом подписи;

- согласовывать приём на работу бухгалтеров, складских работников, кассиров и других материально-ответственных работников;

- согласовывать договоры с другими организациями на перемещение товарно-материальных ценностей;

- участвовать в составлении распоряжений о размерах должностных окладов, величине надбавок и премий;

- оштрафовать бухгалтерских работников за неправильное оформление учётных операций;

- визировать распорядительные документы об установлении размеров окладов, надбавок и премий;

- требовать обеспечения эффективного использования основных средств и других материальных ресурсов, а также актуализации норм материальных расходов и трудовых затрат;

- требовать оптимизации организации работы складов, приёма имущества, обоснования отпуска сырья и материалов.

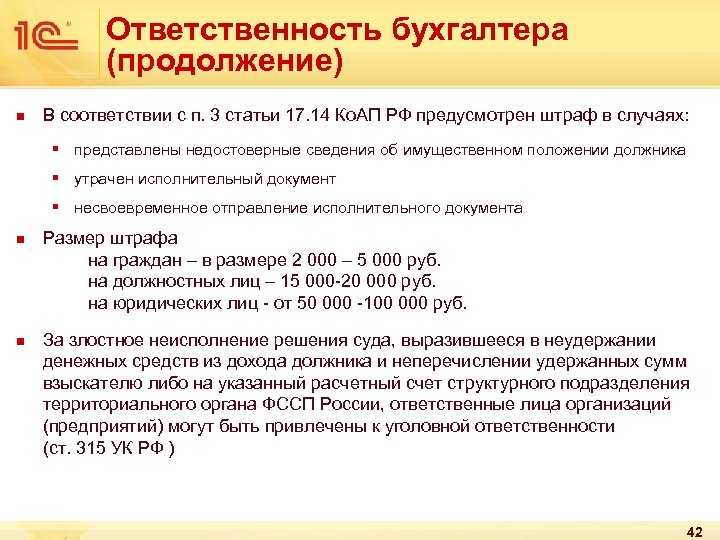

За что может нести уголовную ответственность

Главный бухгалтер – это та профессия, за которой предусмотрена материальная ответственность. Полная ответственность служащего позволяет нанимателю требовать от него полной суммы причиненного им прямого ущерба.

На видео – уголовная ответственность главного бухгалтера:

https://youtube.com/watch?v=X4eGPGGC9r8

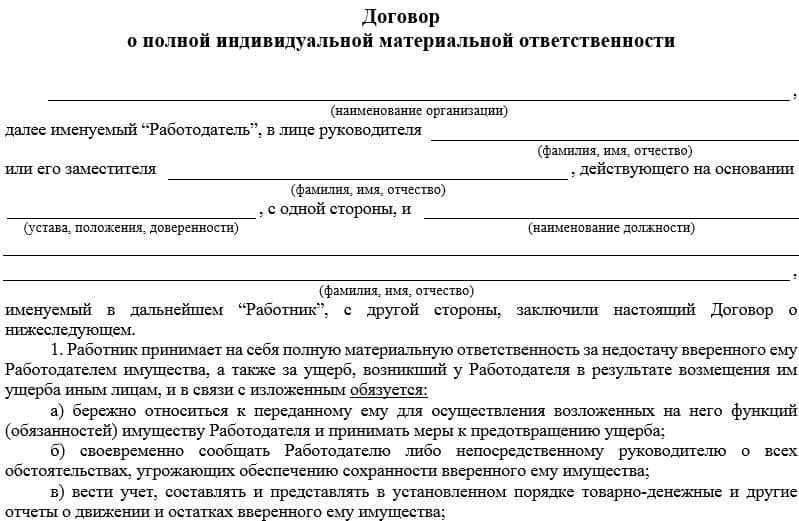

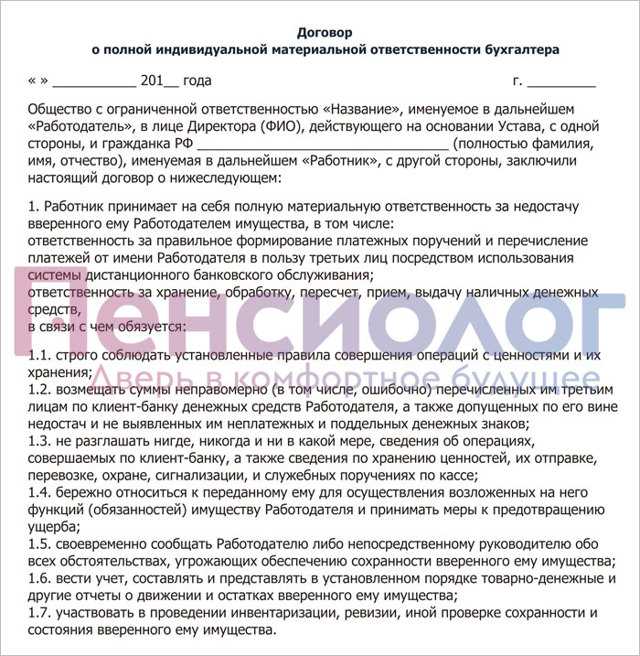

Договор о материальной ответственности

При составлении этого соглашении необходимо, чтобы оно содержало в себе следующие пункты:

- Общие положения. Сюда стоит отнести общепринятые пункты соглашения. Как правило, это дата, место заключения договора, сведения про участников соглашения. Также документ содержит информацию о том, какие документы были приняты главным бухгалтером, какие функции на него возложены. Когда работа бухгалтера связано с товарами и прямыми материальными ценностями, то договор обязан содержать соответствующие функции.

- Обязанности бухгалтера. Это было указано выше.

- Обязанности работодателя. Для главного бухгалтера должны быть созданы оптимальные условия для полноценного осуществления его деятельности. Работодатель обязуется ознакомить своего сотрудника с информацией о том, как хранить документы, как вести учет, продажу и передачу имущества. После этого бухгалтер обязан поставить свою подпись, как доказательство о том, что он ознакомлен с соответствующей информацией.

- Перечень случаев, согласно которым главный бухгалтер несет ответствовать за имущество организации.

- План определения величины причиненного материального ущерба и его возвращения. Бухгалтер имеет возможность добровольно возмещать материальный вред. Размер возмещения определяется с учетом фактических потерь по данным бухгалтерского учета. Если имеет место умышленное хищение товара, его порча, то их стоимость определяется в сопоставимых ценах на аналогичный тип имущества. Главный бухгалтер может не возмещать сумму причиненного вреда, если отсутствуют доказательства его вины в хищении.

- Обязательные данные участников соглашения и их адреса.

В каких случаях она наступает

Придерживаясь положений закона по трудовым отношениям, в пределах трудового соглашения предусмотрена полная материальная ответственность главного бухгалтера. Если работодателю был причинен вред, то ответственность бухгалтеру вменяется с учетом причиненного прямого ущерба.

Возможно вам так же будет интересно узнать про состав преступления в уголовном праве РФ.

Что собой представляет конфискация имущества в уголовном праве, подробно указано в данной статье.

Интересно так же будет узнать про метод регулирования уголовного права.

Не мало важно понимать, что собой представляют сроки оплаты транспортного налога для юридических лиц. Так же интересно будет узнать, что нужно чтобы получить инн в налоговой

Так же интересно будет узнать, что нужно чтобы получить инн в налоговой.

Читайте и о том, что такое метод финансового права.

Она имеет место при реальном снижении или ухудшении наличного состояния работодателя.

Для тех, кто решил стать главным бухгалтером, должен понимать, какая ответственность ляжет на ваши плечи. В случае причинения вреда работодателю бухгалтер несет материальную ответственность, которая предполагает возмещение причиненного ущерба. Возможно, вас также заинтересует, как подать жалобу в Роспотребнадзор.

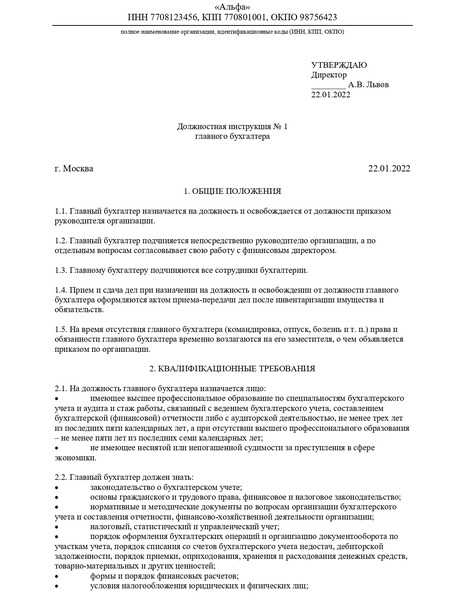

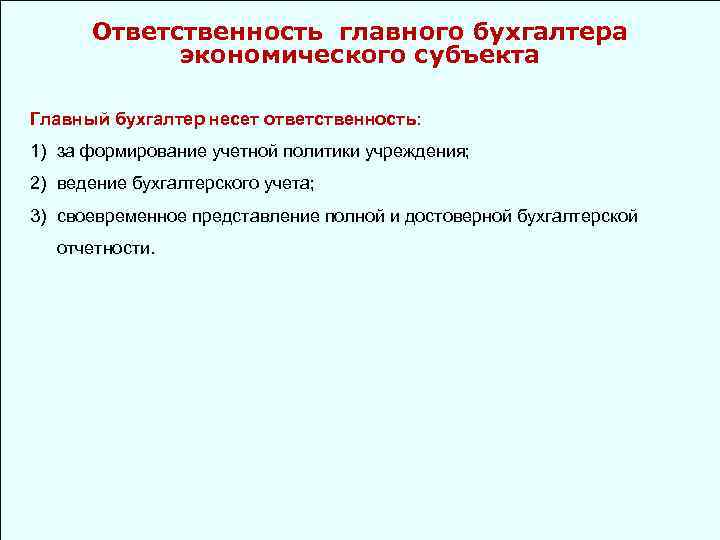

Требования к квалификации главбуха, установленные законом

В соответствии с ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) ведение бухгалтерского учета руководитель организации может возложить на главного бухгалтера или иное должностное лицо организации либо заключить гражданско-правовой договор об оказании услуг по ведению бухгалтерского учета.

Главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

-

иметь высшее образование;

-

иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее 3 лет из последних 5 календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита – не менее 5 лет из последних 7 календарных лет;

-

не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Но соблюдать их должны только главные бухгалтеры открытых акционерных обществ, страховых организаций, негосударственных пенсионных фондов, акционерных инвестиционных фондов, управляющих компании паевых инвестиционных фондов и государственных внебюджетных фондов и их территориальных отделений. Государственные и муниципальные учреждения в данный перечень не входят.

Вопрос:

Нужно ли уволить главбуха, не соответствующего требованиям профстандарта?

Ответ:

Если работодатель государственного или муниципального учреждения внедрил в организации профстандарт для главного бухгалтера и установил, что квалификация сотрудника на этой должности не соответствует требованиям стандарта, уволить главбуха за это нельзя, поскольку законодательством не предусмотрено увольнение за несоответствие квалификации.

Если до начала применения профстандарта главный бухгалтер уже работал, уволить его можно только по результатам аттестации после того, как работодатель предложит ему пройти повышение квалификации. То есть до начала 2020 года его нужно было включить в план профессиональной подготовки работников.

Если работник, чей уровень не соответствует требованиям применяемого стандарта, откажется от обучения – в отношении него проводится аттестация. По ее результатам работника могут признать не соответствующим занимаемой должности вследствие недостаточной квалификации, и тогда его можно будет уволить на основании п. 3 ч. 1 ст. 81 ТК РФ, предложив предварительно перевод на другую имеющуюся работу, соответствующую его квалификации.

При этом работнику, не имеющему специальной подготовки или стажа работы, но обладающему достаточным практическим опытом и выполняющему качественно и в полном объеме возложенные на него должностные обязанности, аттестационная комиссия может рекомендовать продолжать работать на соответствующей должности.

К сведению: соответствие работника требованиям профстандарта может быть установлено и в результате прохождения им с его согласия и по направлению работодателя независимой оценки квалификации, которая проводится в центрах независимой оценки.

Вопрос:

Можно ли в госучреждение временно перевести бухгалтера со средним образованием на должность главного бухгалтера с высшим образованием?

Ответ:

Считаем, что переводить временно на должность с более высокими квалификационными требованиями нельзя, если такие требования установлены федеральными законами или другими нормативными актами.

Но поскольку на государственные учреждения требование о наличии высшего образования, установленное Законом № 402-ФЗ, не распространяется и работодатель считает, что с обязанностями главного бухгалтера сотрудник справится, его можно временно перевести на эту должность.

Формальный документооборот и налоговые доначисления, повлекшие банкротство

Еще один пример – Определение ВС РФ от 27.11.2019 № 305-ЭС19-21244 по делу № А40-161770/2014.

Судьи вновь оказались не на стороне главбуха. Обстоятельства во многом схожи с ранее рассмотренным делом.

Из Постановления АС МО от 29.07.2019 № Ф05-11711/2019 видно, что по результатам проверки строительной организации были начислены значительные суммы недоимок, пеней и штрафов.

В ходе проведения выездной налоговой проверки общества был опрошен главный бухгалтер, который «под протокол» сообщил, что в его обязанности входило ведение бухгалтерского и налогового учета. Спорные субподрядные организации к выполнению работ не привлекались. Однако расходы в виде указанной в документах стоимости работ учитывались в целях налогообложения прибыли, а «входной» НДС принимался к вычету.

Был сделан вывод, что, являясь ответственным за ведение бухгалтерского и налогового учета, главбух включал в налоговые и бухгалтерские регистры заведомо недостоверную информацию, на основании которой составлял налоговые декларации. Таким образом, главбух осознанно ежеквартально отражал в налоговом учете общества операции по вышеуказанным контрагентам, составлял недостоверную отчетность. Действия главного бухгалтера и руководителя организации были согласованы и направлены на реализацию общего намерения – причинение ущерба бюджетной системе РФ.

Оба лица совместно осуществляли перечисление денежных средств общества на расчетные счета спорных контрагентов.

Главбух подтвердил, что он не сообщал участникам ООО об известных ему противоправных действиях гендиректора и о составлении недостоверной отчетности. Указанные сведения не были доведены до учредителей и после увольнения гендиректора.

Действия (бездействие) главного бухгалтера и гендиректора привели к доначислению обществу существенной недоимки, единовременное погашение которой было невозможно и явилось причиной банкротства общества.

На основании вышеизложенного главбух признается контролирующим должника лицом и, соответственно, подлежит привлечению к субсидиарной ответственности по обязательствам организации.

Чем отличается финансовый директор от главного бухгалтера?

Теперь давайте выделим ключевые отличия финансового директора от главного бухгалтера. Если кратко — то все они сводятся к уровню компетенции в распоряжении финансами предприятия — у финансового директора этот уровень выше.

Так, финансовый директор может распоряжаться финансовыми средствами компании, принимать решения о том, куда их направить, а главный бухгалтер — нет, он только выполняет распоряжения руководства по этому поводу. Но при этом главный бухгалтер, выполняя указания, следит за тем, чтобы финансовые операции велись в соответствии с законодательством, не «портили» отчетность, соответствовали общей финансовой стратегии предприятия, были проведены максимально грамотно и корректно.

Финансовый директор анализирует как внутреннюю так и внешнюю финансовую инфраструктуру, в то время как главный бухгалтер сосредоточен только на внутренней.

Финансовый директор занимается построением максимально эффективной финансовой модели на предприятии, а главный бухгалтер следит за тем, чтобы она соответствовала законам и нормативам хозяйственной деятельности.

В своей работе финансовый директор постоянно общается и взаимодействует с другими ТОП-менеджерами компании, с внешними бизнес-партнерами, инвесторами, а главный бухгалтер — с руководителем фирмы, своими подчиненными бухгалтерами и представителями внешних контрольно-надзорных организаций (налоговая, фонды, статистика и т.д.).

Главный бухгалтер всегда является материально ответственным лицом на предприятии, и может быть подвержен наложению административных взысканий со стороны контролирующих органов, а финансовый директор — не всегда.

Если на предприятии одновременно имеются должности финансового директора и главного бухгалтера, то они, как правило, не находятся в подчинении друг у друга, а оба подчиняются первому руководителю фирмы. Их должностные обязанности четко разграничиваются и не совпадают. Если же на предприятии имеется только одна из этих должностей, то в круг ее обязанностей могут быть включены обязанности обеих.

Теперь вы имеете представление о том, чем отличается финансовый директор от главного бухгалтера на предприятии, и что входит в должностные инструкции этих специалистов.

На этом у меня все. Становитесь финансово грамотными вместе с сайтом Финансовый гений. Подписывайтесь на обновления, изучайте предложенные материалы, задавайте вопросы и общайтесь на форуме. Увидимся на страницах сайта!

Действие нормативных актов

Нормативные акты могут включать временные, пространственные и субъектные пределы своего действия.

Функционирование их во времени характеризуется вступлением в силу, утратой силы. Существует Федеральный закон «О порядке опубликования и вступления в силу федеральных конституционных законов, актов палат Федерального Собрания», в соответствии с которым акты палат Федерального Собрания, федеральные конституционные законы, федеральные законы могут вступать в силу одновременно на всей территории страны по истечении десяти дней после момента их официальной публикации. Это предусмотрено для случаев, если сами законы (акты палат) не устанавливают иной порядок их вступления в силу.

Замечание 1

Здесь необходимо учитывать основной принцип, в соответствии с которым закон не обладает обратной силой. Это значит, что он не может быть распространен на отношения, имевшие место до того, как он вступил в юридическую силу.

Закону может быть придана обратная сила в случае:

- наличии такой информации в нем;

- смягчения или устранения ответственности.

Прекращение действия (утрата силы) для нормативных актов происходит в соответствии с:

- завершением срока его действия;

- выпуском нового акта, который призван заменить ранее действующий (то есть происходит косвенная отмена);

- прямым указанием соответствующего органа, которое касается отмены акта (происходит прямая отмена).

В пространстве действие нормативного акта можно определить территорией. Именно на нее происходит распространение властных полномочий органа, который занимается издание соответствующих актов.

Замечание 2

Территория России включает пространство (сухопутное и водное) в рамках государственных границ, а также воздушное пространство и недра. В территорию также входят российские дипломатические представительства за границей, торговые и военные суда, находящиеся в открытом море, воздушные корабли, которые находятся вне пределов нашей страны.

Органами субъектов Федерации не отменяются и не приостанавливаются на своих территориях законы общих федеральных органов.

На территории нашей страны действие нормативных актов происходит по отношению ко всем гражданам, органам государства, общественным организациям, иностранцам, лицам без гражданства. Наряду с этим есть специальные нормативные акты, действие которых распространяется лишь на некоторые категории должностных лиц и граждан.

Важно обратить внимание на принцип гражданства. Он гласит, что граждане нашего государства, вне зависимости от места своего нахождения, должны соблюдать законы РФ. Если они совершают преступное деяние в другой стране, то должны понести уголовную ответственность по российским законам

Это предусмотрено даже тогда, когда подобное преступление не считается преступлением в государстве, где гражданин РФ находится

Если они совершают преступное деяние в другой стране, то должны понести уголовную ответственность по российским законам. Это предусмотрено даже тогда, когда подобное преступление не считается преступлением в государстве, где гражданин РФ находится.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.