- Оформление в программе 1С

- Налоги при переуступке права требования: налог на прибыль

- Понятие и особенности договора цессии

- УСН

- НДФЛ у цедента и цессионария при уступке права требования

- Основные принципы уступки

- Уступки прав требования убыток как учесть в 2021 году

- Убыток от переуступки права требования к заказчику работ можно учесть в расходах

- Право требования

- 16 Марта 2021Уступка права требования при применении УСН

- Ндс по договорам цессии

- Общая информация

- Облагается ли уступка права требования НДС

- Продажа долга поставщиком

- Особенности расчета НДС при частичном погашении долга

- Документальное оформление переуступки у цессионария

- Налог у покупателя долга.

- Переуступка долга: проводки

- ОСНО и ЕНВД

- Проводки по договору цессии у должника

- Заключение

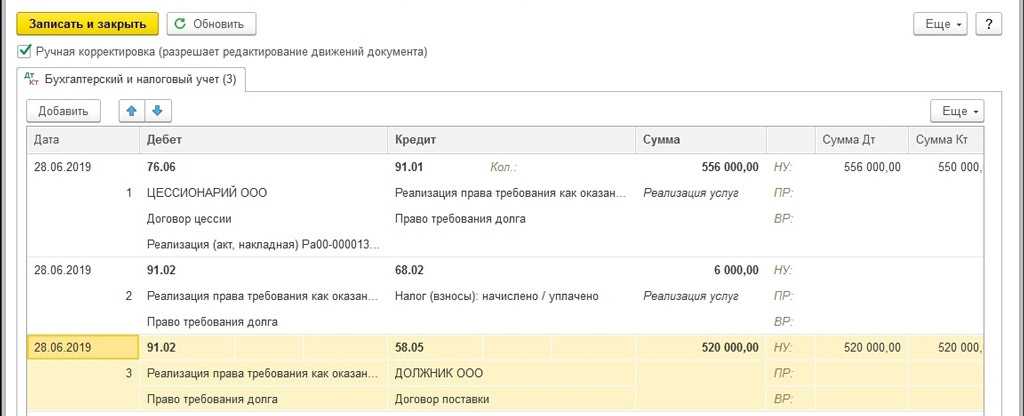

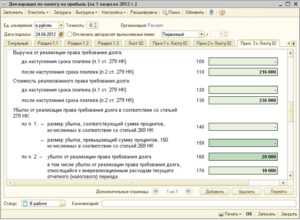

Оформление в программе 1С

В 1С в таких случаях совершаются ручные проводки. Формируются документы в разделе «Операции, введенные вручную», найти пункт можно в меню «Операции».

Переуступка долга между юридическими лицами в 1С отражается следующими проводками:

| Дебет | Кредит | Описание операции |

| Дт 76.09 (с аналитикой по кредитору) | Кт 91.01 | Сумма по проводке составлена из обязательства цессионария по соглашению |

| Дт 91.02 | Кт 62.01 | Указывается размер ДЗ в соответствии с суммой у цедента |

У цессионария необходимо сформировать проводки такого типа:

| Дебет | Кредит | Описание операции |

| Дт 58.05 | Кт 76.09 | Сумма этой операции составляет суммированные затраты, которые были понесены на покупку ДЗ |

Погашение обязательств отражается таким образом:

| Дебет | Кредит | Описание операции |

| Дт 76 | Кт 91.01 | На сумму задолженности, которая должна быть взыскана с должника |

| Дт 91.02 | Кт 58.05 | На сумму фактически понесенных затрат |

| Дт 51 | Кт 76.09 | На размер поступивших средств |

Налоги при переуступке права требования: налог на прибыль

Доходы и расходы при цессии и иным видам хозяйственной деятельности берутся для расчета при исчислении суммы налога на прибыль. Принятые деньги от передачи права считаются доходом реализованного имущественного права, а расходы идут в состав расходов от производства и реализации. Убыток появляется, когда выходит минусовая разница между выручкой от продажи права требования долга и ценой реализации товаров. В таблице рассмотрим особенности начисления НДФЛ и налога на прибыль при договоре цессии.

| № п/п | Параметр | Налог на прибыль | НДФЛ |

| 1 | Налоговая база | Доходы и расходы, а также убыток от реализации | Полученный доход физлица |

| 2 | Ставка | 20 % | 13 % |

| 3 | Субъект начисления налога | Цедент (первый или последующий кредитор), получивший доход от реализации | Получатель дохода-физическое лицо |

Понятие и особенности договора цессии

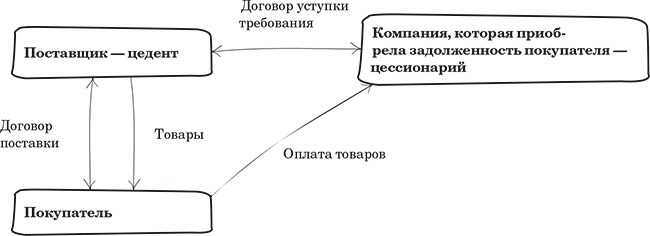

Уступка требования продавца другой стороне оформляется договором цессии и уступающий это право называется цедентом, а приобретающий его другой кредитор – цессионарий. Он же либо требует погасить имеющуюся задолженность, либо может далее уступить его новому кредитору. Во время оформления соглашения о цессии обязательно нужно сообщить о нем должнику, чтобы по ошибке он не выполнил расчет старому кредитору.

Деньги, поступившие в оплату по соглашению, которые переводит цессионарий на расчетный счет, принимается к налогообложению. В ситуации, в которой передается право взыскания между предприятиями, с вырученных средств цедента взимается налог на прибыль. Но при выплате дохода в пользу физического лица-цедента, он берется для перечисления НДФЛ.

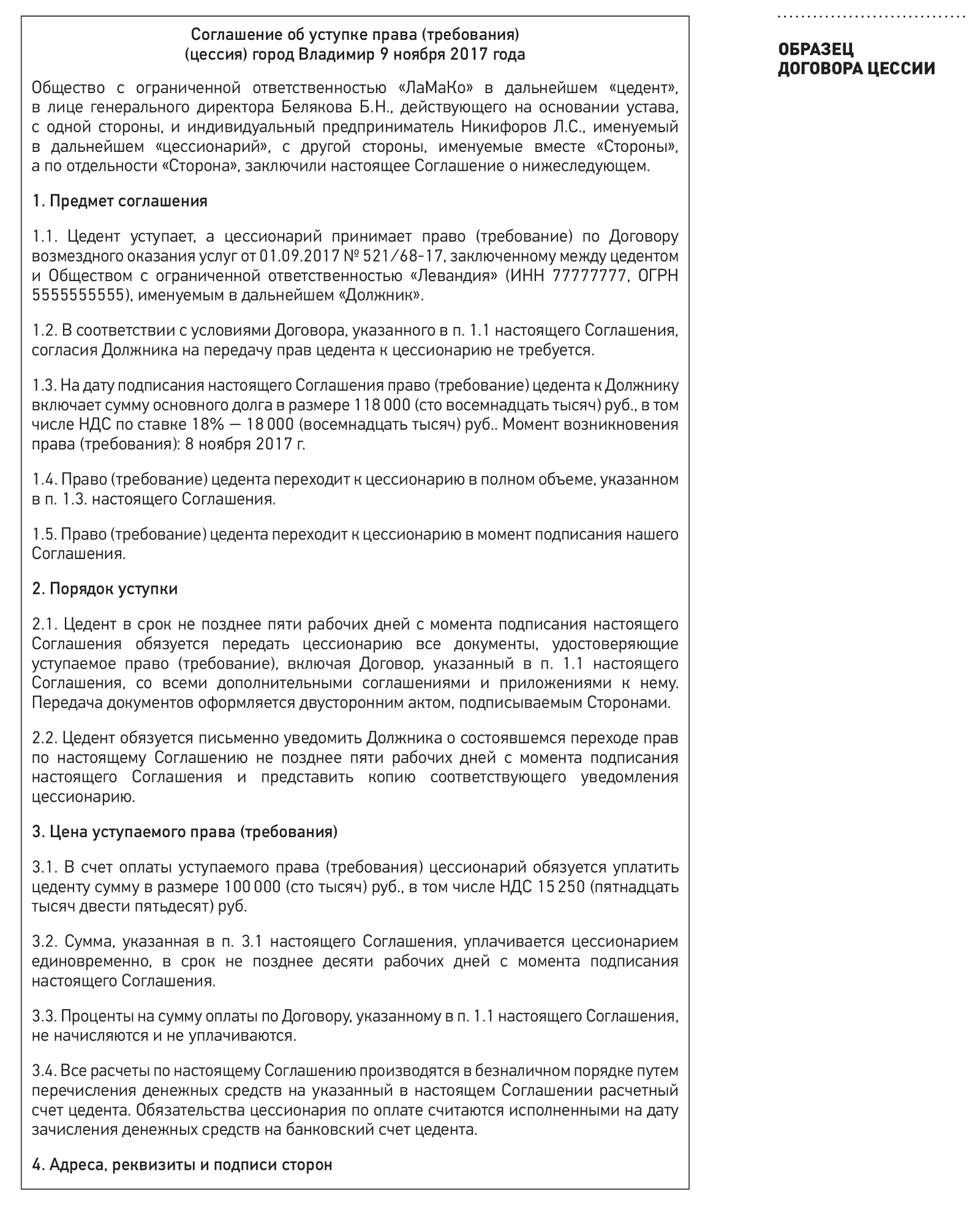

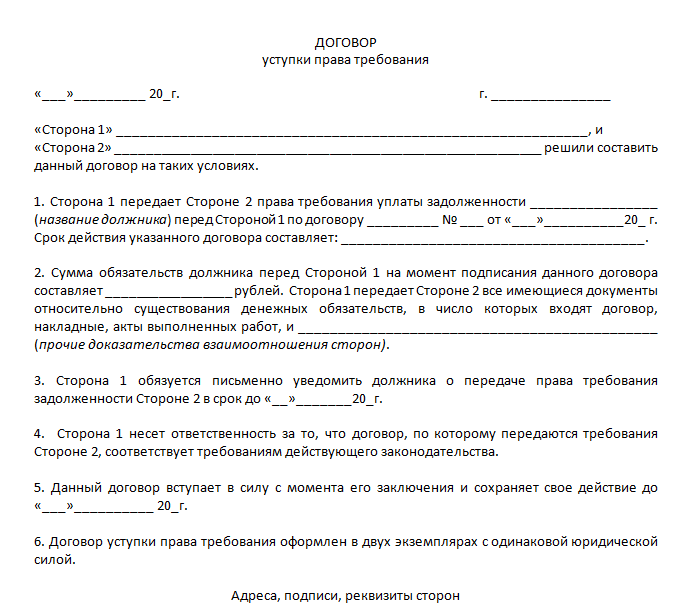

Образец договора цессии можно скачать здесь ⇒ Договор цессии (бланк договора+акт+уведомление)

УСН

Независимо от выбранного объекта налогообложения организация на упрощенке должна учитывать доходы в соответствии с требованиями статьи 346.15 Налогового кодекса РФ.

Ситуация: нужно ли цессионарию при расчете единого налога включить в доходы стоимость имущества (в т. ч. деньги), полученного от должника в рамках договора цессии? Организация применяет упрощенку.

Ответ на этот вопрос зависит от вида права требования по договору цессии и порядка погашения задолженности.

Денежные средства, полученные цессионарием от должника в счет погашения долга (т. е. сумма дебиторской задолженности, которая была приобретена в рамках уступки права требования у первоначального кредитора (цедента)), признается доходом от реализации финансовых услуг (п. 1 ст. 346.15, п. 1 ст. 249, п. 3 ст. 279 НК РФ). Поэтому при расчете единого налога учитывайте ее в составе доходов от реализации (п. 1 ст. 346.15, ст. 249 НК РФ). При этом в расчет налогооблагаемой базы доходы включайте на дату погашения дебитором своего долга (например, на дату зачисления денежных средств на расчетный счет) (п. 1 ст. 346.17 НК РФ). Такие разъяснения содержатся в письмах Минфина России от 1 августа 2011 г. № 03-11-06/2/112, УФНС России по г. Москве от 18 января 2005 г. № 18-09/01679.

По договору цессии новый кредитор может приобрести право требования долга в виде уплаченного цедентом аванса в счет поставки товара. В результате от должника может поступить товар в погашение задолженности. Тогда при расчете единого налога доход цессионария определяется следующим образом. Если стоимость товара не превышает цену, уплаченную цеденту, то у цессионария дохода не возникнет. Если стоимость товара будет превышать цену, уплаченную цеденту, то разница между стоимостью поступившего товара и суммой, уплаченной цеденту, должна учитываться цессионарием в составе внереализационных доходов. Такой вывод следует из письма Минфина России от 30 января 2012 г. № 03-11-11/14.

При уступке права требования по договору займа (кредита) организация, применяющая упрощенку (цессионарий), не должна учитывать в составе доходов сумму займа, возвращенную должником. Это объясняется тем, что договор цессии, заключенный между цедентом и цессионарием вытекает из договора займа. В свою очередь первоначальный кредитор при возврате ему сумм выданных займов не учитывает их в составе доходов при расчете налога на прибыль (подп. 10 п. 1 ст. 251 НК РФ). Следовательно, если договор цессии вытекает из договора займа, цессионарий также не должен включать в доходы при расчете единого налога сумму погашения задолженности, полученную от должника (подп. 1 п. 1.1 ст. 346.15, подп. 10 п. 1 ст. 251 НК РФ). Такая позиция изложена в письмах Минфина России от 7 февраля 2011 г. № 03-11-06/2/14, от 22 декабря 2010 г. № 03-11-06/2/192, от 22 января 2007 г. № 03-11-05/5 и ФНС России от 3 мая 2011 г. № КЕ-4-3/7204. Если цессионарий получил от должника сумму, превышающую цену, уплаченную цеденту, разницу нужно включить в доход (письмо Минфина России от 2 ноября 2011 г. № 03-11-06/2/151).

Если организация платит единый налог с разницы между доходами и расходами, учесть в составе расходов стоимость приобретения права требования (имущественного права) она не сможет. Это объясняется тем, что данный вид расходов не поименован в закрытом перечне, приведенном в статье 346.16 Налогового кодекса РФ. Аналогичной позиции придерживается Минфин России в письме от 24 июля 2012 г. № 03-11-06/2/93.

НДФЛ у цедента и цессионария при уступке права требования

Объект налогообложения НДФЛ возникает в случаях, когда цедентом выступает физлицо, вне зависимости от юридического статуса прочих сторон сделки.

При безвозмездной уступке прав требования дохода у цедента не возникает (доход будет только у Цессионария после взыскания долга с должника)

Но при заключении возмездного договора цессии оплатить НДФЛ придется и Цеденту, и Цессионарию, причем неважно как образовался долг – по договору займа, оказания услуг и пр., за исключением уступки права требования по договору долевого участия (ДДУ) в строительстве

В письме ФНС от 19.01.2022 № СД-19-11/11@ отмечается, что при уступке прав требования кредитором (цедентом) другому лицу (цессионарию) у физического лица — цедента возникает доход в размере полученных от цессионария средств, подлежащий обложению НДФЛ. Исключением являются правоотношения по уступке права требования по договору долевого участия (ДДУ) в строительстве.

При этом возможность учета физическими лицами расходов при определении базы НДФЛ по сделке уступки права требования (цессии) в рамках иных договоров, нормами НК РФ прямо не предусмотрена.

Вместе с тем, учитывая сложившуюся судебную практику, налогооблагаемой базой в данном случае является экономическая выгода в виде разницы между доходом, полученным по договору уступки права требования, и суммой платежа, на основании которого такое право приобретено.

Это значит, что при расчете базы по НДФЛ определяется как разница суммой, полученной по договору уступки права требования, и суммой платежа, на основании которого такое право приобретено.

Предполагается, что Цессионарий может уменьшить сумму НДФЛ на расходы по приобретению этого права требования – то есть только в случае переуступки (вторая и последующие уступки) права требования.

Вопрос об уменьшении НДФЛ у Цедента при первичной уступке права требования (к примеру, на сумму перечисленного должнику платежа, который и стал впоследствии долгом и образовал право требования) законодательно не разрешен. Исходя из разъяснений ФНС за последние годы, уменьшать НДФЛ при первичной уступке права требования нельзя. Можно настаивать на том, что по ст.41 НК РФ экономической выгоды в данном случае нет (по крайней мере в части первоначальной суммы долга). Но по этому поводу придется судиться с налоговым органом. Возможно, что новая судебная практика внесет коррективы в позицию ФНС.

Основные принципы уступки

Определение уступки – в ст. 382 ГК РФ.

Для уступки прав не требуется согласие должника, за исключением случая, когда личность самого кредитора имеет для должника значение.

Должника надо уведомить об уступке, чтобы он заплатил надлежащему кредитору. Сделать это может и первоначальный, и последующий кредитор. Или даже оба. Лучше, чтоб это сделал первоначальный кредитор. Почему? Если это сделает новый кредитор, должник вправе не исполнять обязательство до того момента, пока ему не представили доказательств, что право требования перешло к этому кредитору.

Если должника вообще не уведомить, есть риск, что должник вернет долг первоначальному кредитору. В таком случае должник будет прав, так как ничего не знал об уступке.

Нельзя уступать права, которые неразрывно связаны с личностью кредитора. Например, требования о возмещении вреда жизни и здоровью, об алиментах.

Уступки прав требования убыток как учесть в 2021 году

Важным является то, что если иное не предусмотрено договором или законом, для перехода к другому лицу прав кредитора не требуется согласия должника (п. 2 ст. 382 ГК РФ). Однако по обязательству, в котором личность кредитора имеет существенное значение для должника, уступка требования без согласия должника не допускается (п. 2 ст. 388 ГК РФ).

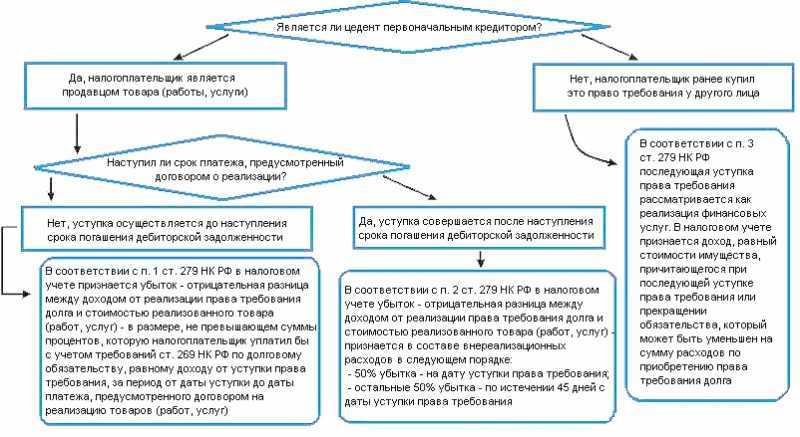

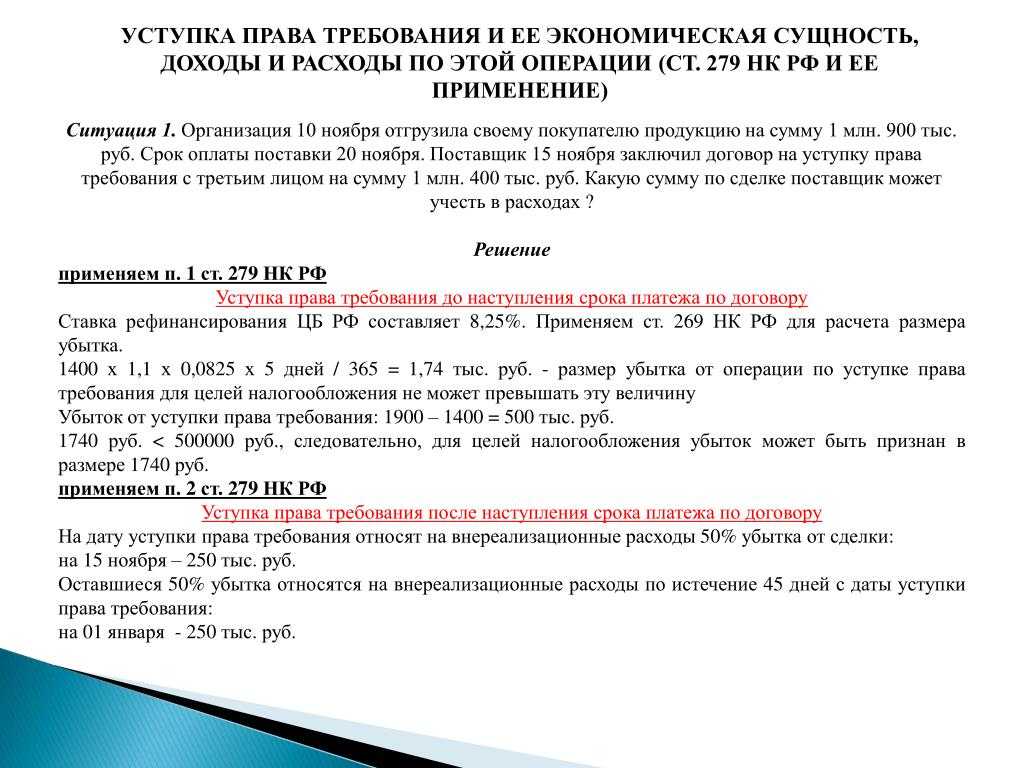

Согласно п. 1 ст. 279 НК РФ при уступке налогоплательщиком — продавцом товаров (работ, услуг) права требования долга третьему лицу до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованных товаров (работ, услуг) признается убытком налогоплательщика.

С 1 января 2015 г. убыток, образовавшийся в результате уступки права требования долга и возникший после проведения его оплаты, стал учитываться в соответствии с новыми правилами, введенными скорректированным пунктом 2 статьи 279 НК РФ. Теперь суммы такого убытка разрешается учесть в полном объеме и единовременно.

Правила признания сделок контролируемыми и особенности этой процедуры содержатся в статье 105.14 НК РФ. Статус контролируемой сделки присваивается ей, если соглашение заключается между взаимозависимыми лицами.

Примечательно, что взаимозависимыми могут быть признаны и другие сделки, например, те, которые указаны в пп. 1 — 3 п. 1 ст. 105.14 НК РФ. Критерии взаимозависимости устанавливаются в статьях 105.1 и 105.2 НК РФ.

Убыток от переуступки права требования к заказчику работ можно учесть в расходах

Ответ: В связи с письмом по вопросу применения налога на добавленную стоимость и налога на прибыль организаций в отношении операций по уступке первоначальным кредитором прав требования дебиторской задолженности Департамент налоговой и таможенно-тарифной политики сообщает.

На основании п. 1 ст. 155 и п. 1 ст.

167 Кодекса при отгрузке товаров (работ, услуг), а также при передаче имущественных прав налогоплательщики обязаны определять налоговую базу по налогу на добавленную стоимость как на дату отгрузки товаров (работ, услуг), подлежащих налогообложению, так и на дату передачи имущественных прав (при уступке денежного требования или при переходе этого требования к другому лицу на основании закона).

Право требования

В письме отмечается, что НК РФ не содержит особенностей, касающихся учета убытка при дальнейшей реализации права требования долга налогоплательщиком, купившим это право требования, и не препятствует учитывать такой убыток при формировании налоговой базы по налогу на прибыль организаций.

Поскольку сумма долга по сделке по приобретению права требования не связана с реализацией товаров (работ, услуг), такая сумма не может быть учтена в составе внереализационных расходов в целях налогообложения прибыли на основании подпункта 2 пункта 2 статьи 265 НК РФ.

16 Марта 2021Уступка права требования при применении УСН

Главное налоговое ведомство страны выпустило информационное письмо – своеобразную памятку для налогоплательщиков, как тем действовать, в случае если инспекция выявила в декларациях по НДС и журналах учета счетов-фактур расхождения и потребовала пояснений. Изучим содержание Письма ФНС России от 03.12.2021 № ЕД-4‑15декларациях /23367@ подробнее.

Дополним рассмотренный пример еще одним условием. Допустим, организация «Игрек» перечислила своему новому кредитору — организации «Сигма» 500 тыс. руб. на счет 5 ноября 2015 г. (погасила задолженность). Следовательно, на эту дату «Сигма» должна учесть у себя в доходах 500 тыс. руб. А значит, и заплатить с этих 500 тыс. руб. налог при УСН.

Ндс по договорам цессии

Практически каждый бизнесмен в своей работе сталкивается с дебиторской задолженностью.

Относиться к ней можно по-разному: просто считать эти средства «замороженными» или же воспринимать «дебиторку», как актив, который в случае необходимости можно продать.

О налоговых последствиях такой продажи мы сегодня и поговорим. А именно — расскажем о том, как рассчитывается НДС по договору уступки права требования.

Общая информация

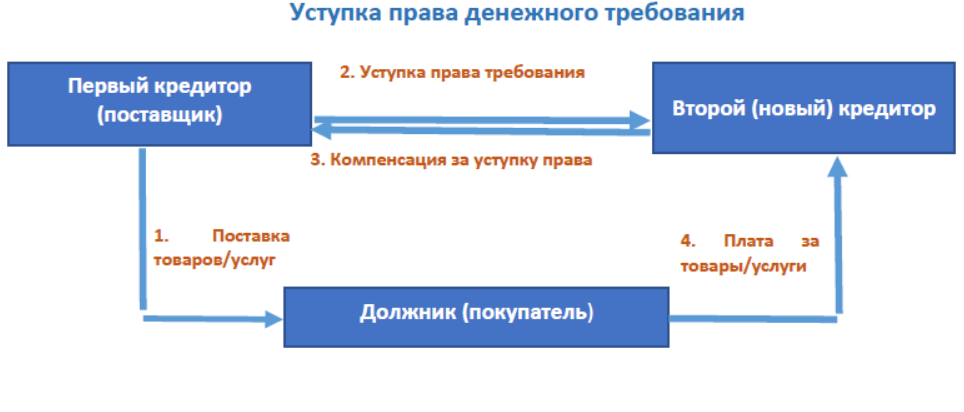

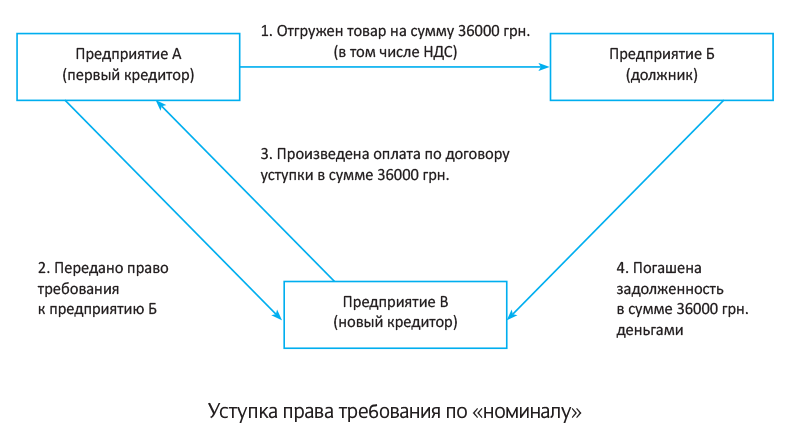

Уступка права требования основана на положениях ст. 388–390 ГК РФ. В юридической практике этот тип сделок обычно называют договорами цессии (cessiō в переводе с латыни и означает — «уступка»).

Суть сделки в том, что кредитор за вознаграждение передает право требования долга другому лицу. Чтобы отличать продавца и покупателя долга от сторон в «обычной» сделке купли-продажи, для них тоже существуют специальные термины.

Экономический субъект, который «владел» долгом изначально и продает его, — называется цедентом, а покупатель задолженности именуется цессионарием.

Причины образования задолженности могут быть самыми различными, что влияет на расчет НДС. Основные варианты здесь следующие:

- в роли цедента выступает поставщик, который отгрузил товар (оказал услуги) с отсрочкой платежа;

- покупатель продает задолженность, образовавшуюся после выдачи им аванса в счет будущей поставки или оказания услуг;

- реализуемая задолженность возникла вследствие выдачи займа.

Может ли ООО работать без НДС

Облагается ли уступка права требования НДС

В общем случае продажа имущественных прав облагается НДС. Это установлено пп. 1 п. 1 ст. 146 НК РФ.

Однако налог следует начислять не всегда. Чтобы определить, облагается ли уступка права требования НДС, нужно рассмотреть порядок налогообложения основного обязательства (п. 1 ст. 155 НК РФ). По смыслу этой статьи НДС при продаже долга нужно исчислять по тем же правилам, что и по «исходному» обязательству.

Далее рассмотрим особенности налогообложения договоров переуступки долга, вытекающих из сделок различного вида.

Как посчитать НДС 20% от суммы

Продажа долга поставщиком

Если продавец, заключивший договор поставки с отсрочкой платежа, хочет быстрее вернуть средства в оборот, он может продать долг покупателя. Налоговая база будет равна доходу поставщика (цедента), т.е. превышению суммы, полученной от цессионария над задолженностью покупателя (п. 1 ст. 155 НК РФ).

Однако чаще всего «первичная» продажа долга производится с дисконтом. Это понятно: цессионарий получит деньги позднее, кроме того — он берет на себя и риски невозврата. Поэтому цедент обычно получает убыток и не платит с этой операции НДС, база по налогу на прибыль также не возникает.

Важно!

Никто не запрещает покупателю долга (цессионарию) продать обязательство еще раз. Тогда бывший цессионарий становится цедентом. Если скидка, полученная от первичного кредитора, была существенной, то новый цедент может перепродать долг с прибылью. Тогда он должен заплатить НДС с суммы своего дохода, т.е. с разницы между «закупочной» ценой долга и ценой его реализации (п. 2 ст. 155 НК РФ).

Но здесь нужно быть готовым к спорам с налоговиками и судебным разбирательствам с непредсказуемым результатом. Хотя шансы на положительный исход дела у налогоплательщика имеются (постановление ФАС ВВО от 26.07.

2013 по делу № А82-9316/2012).

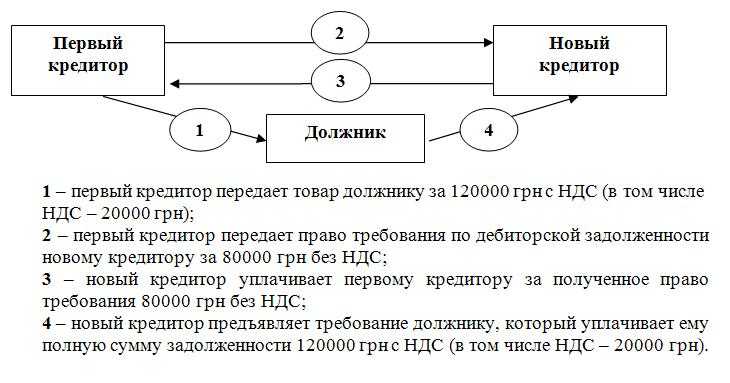

Сколько бы раз не перепродавалась «дебиторка», в итоге конечный покупатель получает деньги от должника. При любом договоре цессии, НДС у цессионария возникает при получении задолженности. База равна разнице между суммой взысканного долга и затратами на его покупку (п. 2, 4 ст. 155 НК РФ). НДС исчисляется по расчетной ставке 20/120 (п. 4 ст. 164 НК РФ).

Пример 1

ООО «Альфа» поставила ООО «Гамма» товар на сумму 720 тыс. руб. на условиях отсрочки платежа. После отгрузки ООО «Альфа» продало долг ООО «Гамма» за 540 тыс. руб.

А вот ООО «Дельта» получило прибыль — 60 тыс. руб. (600 – 540).

Именно с этой суммы оно и должно заплатить НДС = 60 / 120 *20 = 10 тыс. руб. У ООО «Бета» база по НДС в размере 120 тыс. руб. (720 – 600) возникнет после получения долга от ООО «Гамма». Налог к уплате здесь определяется расчетным путем аналогично ООО «Дельта»: НДС = 120 / 120 *20 = 20 тыс. руб.

Особенности расчета НДС при частичном погашении долга

Должник может перечислять денежные средства цессионарию частями, в том числе и в течение нескольких налоговых периодов. Напрямую эта ситуация в НК РФ не урегулирована. Здесь возможно два подхода:

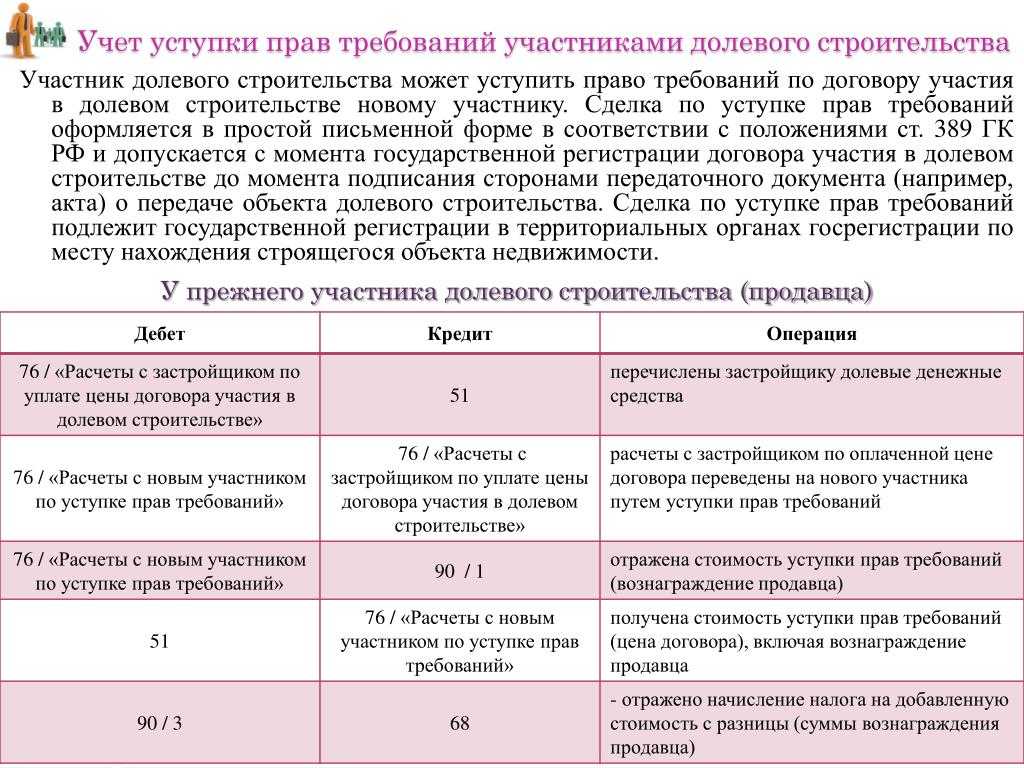

Документальное оформление переуступки у цессионария

Гражданским кодексом понятие переуступки долга не оговаривается. Для манипуляций с передачей обязательств закон предусматривает два варианта:

- уступка права требования;

- перевод долга.

Обязательства передаются по договорам перевода процедурой, описанной в ст. 391 ГК РФ. А уступку права требования регулирует ст. 388 ГК РФ . Временами возникает путаница между уступкой права требования и переводом долга.

Примечание от автора! Уступка права требования — это ситуация, когда меняется кредитор, то есть сторона, взыскивающая дебиторскую задолженность. Перевод долга, напротив, смена должника, который отдает свои обязательства третьей стороне.

Особенности отображения операций в бухгалтерии предприятий зависят от стороны, на которой выступает участник соглашения. В случае передачи своих прав заключается договор цессии. Кредитор, уступающий первоначальные права на взыскание обязательств, называется цедентом, а новый владелец задолженности цессионарием.

Для цессионария вновь полученная задолженность становится финансовым вложением по п. 3 ПБУ 19/02. Конечно, для этого должен быть соблюден ряд условий:

- Наличие первичных документов по возникновению обязательств.

- Возможность получения экономических выгод от приобретенного обязательства.

- Финансовые риски, связанные с недоимкой.

Цессионарий вносит у себя специальные бухгалтерские записи:

Дебет счета 58 «Финансовые вложения» — Кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

Новый владелец записывает у себя выгодную задолженность по совокупности понесенных затрат на ее покупку:

- за информационные и консультационные услуги;

- вознаграждения посредникам;

- цеденту за приобретение.

Когда дебитор гасит свои денежные обязательства, цессионарий проводит в бухгалтерской программе необходимые операции:

- Дебет 76 счета Кредит 91.01 «Прочие доходы» — приходуется финансовый результат в виде погашенного по цессии долга.

- Дебет 91.02 «Прочие расходы» Кредит 58 «Финансовые вложения» — гасится передаваемая дебиторка.

- Дебет 51 «Расчетные счета» Кредит 76 счета — пришли от должника деньги по безналу.

Поскольку дебиторская задолженность включает в себя начисленный налог на добавленную стоимость, то цессионарию тоже надо учесть у себя НДС:

Дебет 91.02 «Прочие расходы» Кредит 68.02 «Налог на добавленную стоимость».

Налог у покупателя долга.

Покупатель дебиторской задолженности, который заплатил НДС в составе цены «дебиторки», не сможет принять этот налог к вычету (письмо Минфина от 14.02.18 № 03-07-11/9078). В дальнейшем покупатель долга, вытекающего из договоров реализации, должен будет начислить НДС, если решит перепродать купленный долг, либо получит деньги непосредственно от должника.

Налог при этом рассчитывается с разницы между ценой покупки долга и полученной суммой (п. 2 и 4 ст. НК РФ). Если разница отрицательная, налог платить не нужно. НДС рассчитывается по ставке 20/120, т.е. «вытягивается» из полученной разницы (п. 4 ст. 164, п. 8 ст. НК РФ).

Пример. В процессе взаиморасчетов по поставкам товара у ООО «Круг» возник долг перед ООО «Факел» в размере 700 тыс. руб. ООО «Факел» уступило право требования долга по договору цессии за 630 тыс. руб. У ООО «Факел» отсутствует обязанность начислять НДС – стоимость продажи ниже размера задолженности, налоговой базы нет.

ООО «Старт», которым был приобретен этот долг, перепродало его ООО «Гранит» за 660 тыс. руб. ООО «Старт» исчислит НДС с суммы полученного дохода от продажи (660 — 630) = 30 тыс. руб. 30* (20/120) = 5 тыс. руб. ООО «Гранит» намерено истребовать долг с должника ООО «Круг». Цена его приобретения — 660 тыс. руб., величина долга — 700 тыс. руб. База по НДС (700 — 660) = 40 тыс. руб. Начисленный НДС 40*(20/120) = 6,67 тыс. руб.

Автоматическая сверка счетов‑фактур с контрагентами снизит риск доначислений НДС

По другому обстоит ситуация с задолженностью по договору займа. Здесь покупатель долга не должен платить НДС, если перепродает этот долг следующему кредитору или получает деньги от должника. Это прямо следует из подпунктов 15 и 26 пункта 3 статьи НК РФ.

Деньги, полученные от должника (или от последующей перепродажи долга), будут формировать доходную часть базы по налогу на прибыль и по УСН (п. 1 ст. 346.15, ст. , п. 1 ст. 346.17 НК РФ). Но при этом плательщики налога на прибыль могут уменьшить данный доход на расходы по покупке долга (подп. 2.1 п. 1 ст. , п. 3 ст. 273, п. 3 ст. НК РФ). Если в результате такого уменьшения появится убыток, его можно учесть единовременно и в полном размере .

Плательщики налога по УСН не имеют возможности уменьшать доходы на сумму затрат по покупке задолженности (п. 1 ст. 346.16 НК РФ). Ведь имущественные права не относятся к товарам (п. 2 и п. 3 ст. НК РФ). Поэтому расходы на приобретение задолженности не могут быть отнесены к расходам, указанным в подпункте 23 пункта 1 статьи 346.16 НК РФ. А другого основания для учета таких затрат нет (письмо Минфина от 07.12.20 № 03-11-11/106767). Заметим, что в отношении долга по договору займа Минфин разрешает налогоплательщикам на УСН уменьшить полученную от должника сумму на «тело» займа в пределах цены, уплаченной по договору цессии (письма от 12.10.15 № 03-11-06/2/58357, от 27.04.15 № 03-11-11/24183, от 03.04.15 № 03-11-11/18813, от 09.07.12 № 03-11-06/2/85 и от 02.11.11 № 03-11-06/2/151).

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Переуступка долга: проводки

Цессионарий может в дальнейшем принять решение о продаже приобретенного обязательства. Поскольку оно является финансовым вложением, то при его выбытии должны быть отражены прочий доход и прочий расход и сформирован финансовый результат от сделки.

| Операция | Дебет | Кредит |

| Отражен доход от переуступки обязательства | 76 | 91-1 |

| Списана стоимость финансового вложения в виде права требования долга | 91-2 | 58 |

| Начислен НДС при превышении стоимости переуступки над суммой переуступаемого долга (если переуступка производится с прибылью). По переуступке задолженности по займу НДС не начисляется (пп. 26 п. 3 ) | 91-2 | 68 |

| Получена оплата за переуступленное право требования | 51 | 76 |

ОСНО и ЕНВД

Приобретение права требования по договору цессии является отдельной операцией, на которую распространяются правила главы 25 Налогового кодекса РФ. Платить ЕНВД с такой операции организация не должна, даже если она ведет деятельность, облагаемую этим налогом. Подробнее об этом см. . Поэтому операции по приобретению права требования и его погашению должником учитывайте при расчете налогов в том же порядке, что и организации на общей системе налогообложения.

Право требования, приобретенное по договору цессии, цессионарий может переуступить (т. е. продать другому лицу). О том, как в этом случае отражать доходы и расходы, см. Как цессионарию отразить в учете переуступку права требования.

Проводки по договору цессии у должника

Замена кредитора не влечет для должника ни последствий по учету доходов и расходов, ни изменения порядка исполнения обязательства. Для него только изменяется кредитор, перед которым он обязан свою задолженность погасить. Соответственно, и учет задолженности перед новым лицом необходимо вести на том же счете бухгалтерского учета.

Получив уведомление о сделке, должник должен сформировавшуюся кредиторскую задолженность перенести на нового контрагента. Соответственно, и погашение долга уже будет отражено во взаиморасчетах с новым контрагентом.

| Операция | Дебет | Кредит |

|---|---|---|

|

Получено уведомление о смене кредитора: |

||

| по договору поставки | 62 (старый кредитор) | 62 (новый кредитор) |

| по долгосрочному займу | 67 (старый кредитор) | 67 (новый кредитор) |

| Погашена задолженность | 62, 67 (новый кредитор) | 51 |

Заключение

Из вышеупомянутого можно понять, что договор переуступки весьма удобный вид финансового инструмента. Он позволяет отрегулировать экономический уровень организации. Такой вид договора может послужить оптимальным выходом при ликвидации или реорганизации организации. В такой ситуации субъекту направляется уведомление – письмо о цессии. Согласие субъекта, в такой ситуации, не является необходимым.

Когда происходит переуступка обязательств должником, то необходимо первоначально оповестить кредитора, а так же заручится его одобрением. Весьма важный фактор – корректное составление соглашения, иначе есть серьезный риск, что документ признают недействительным.