- Как указать получение субсидии тем, кто использует ЕНВД или ПСН?

- Источники финансирования

- Государственная помощь

- Бухгалтерский учет субсидий в МСФО

- Какие бывают субсидии, и кто может на них рассчитывать

- Нюансы налогового учета субсидии

- Субсидия и налоги

- Как отображаются в бухгалтерских счетах

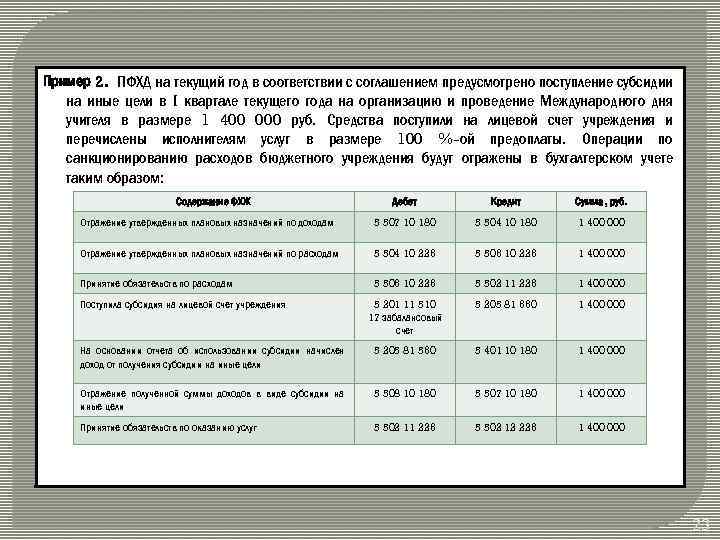

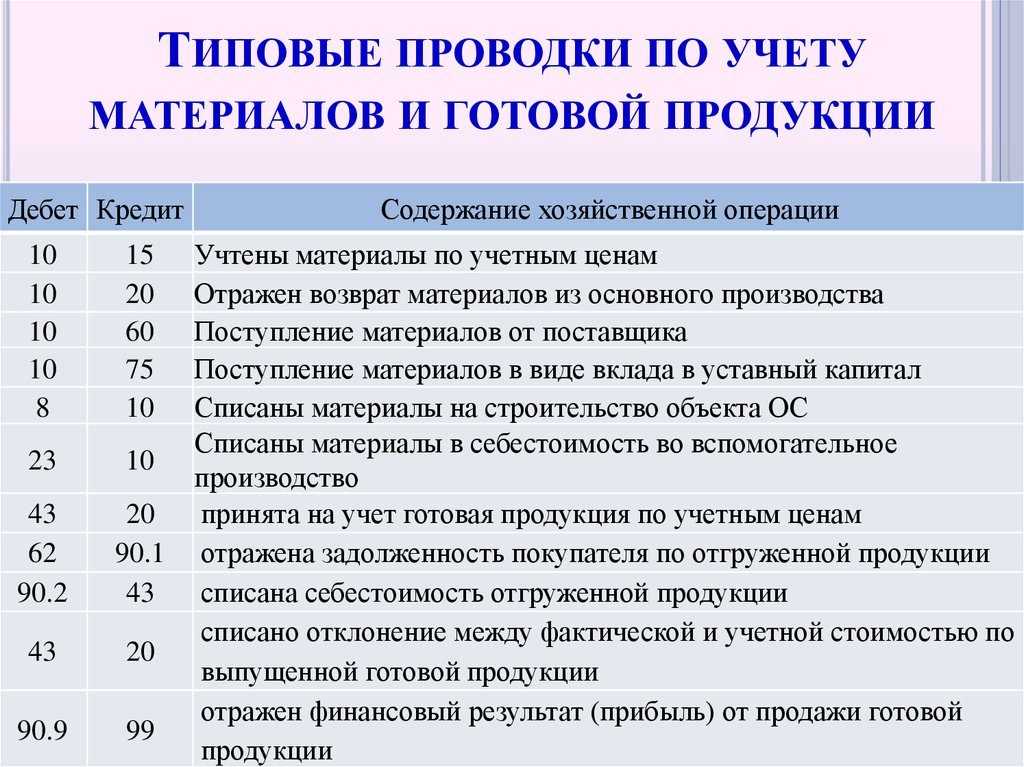

- Примеры отражения операций в проводках

- На расходы прошлых периодов

- Учет капитальных расходов

- Учет текущих расходов

- Отражение возврата

- Бухгалтерский счет 86: использование

- Учет субсидирования при режиме УСН

- Субсидия и налоги

- Рост ставки НДС и налогообложение субсидий

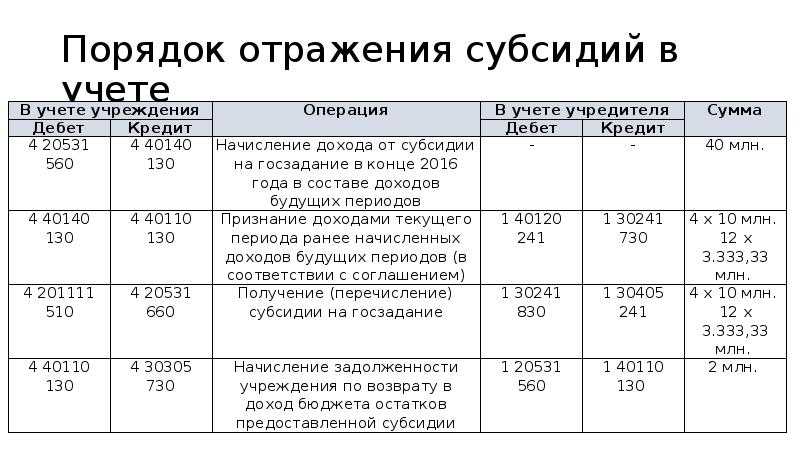

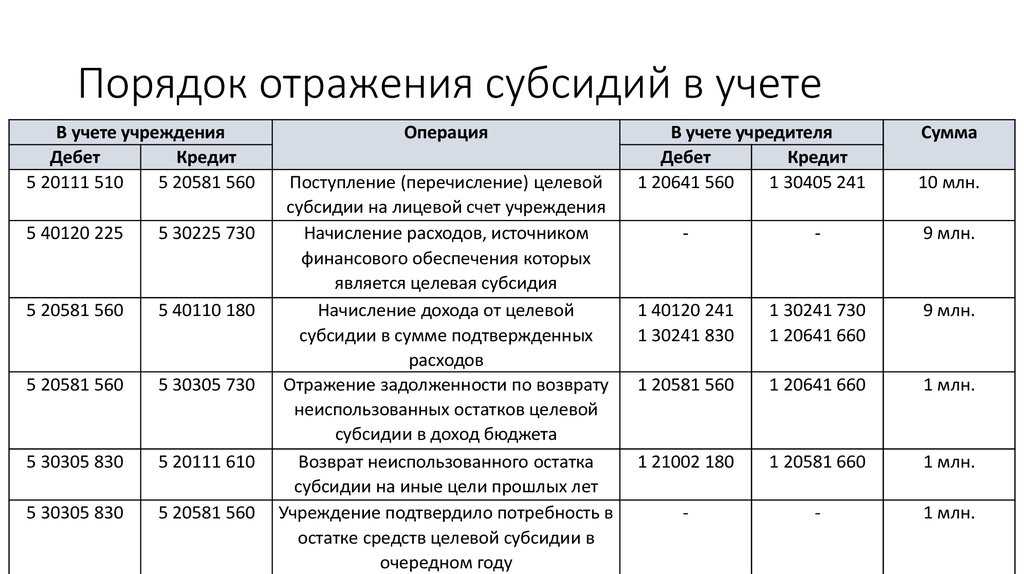

- Изменился порядок отражения целевых субсидий у автономных учреждений

- Бухгалтерский учет и субсидии

- Применение кодов бюджетной классификации

- Учет при использовании системы ЕСХН

- Часто задаваемые вопросы

- Объявление на взнос наличными образец заполнения

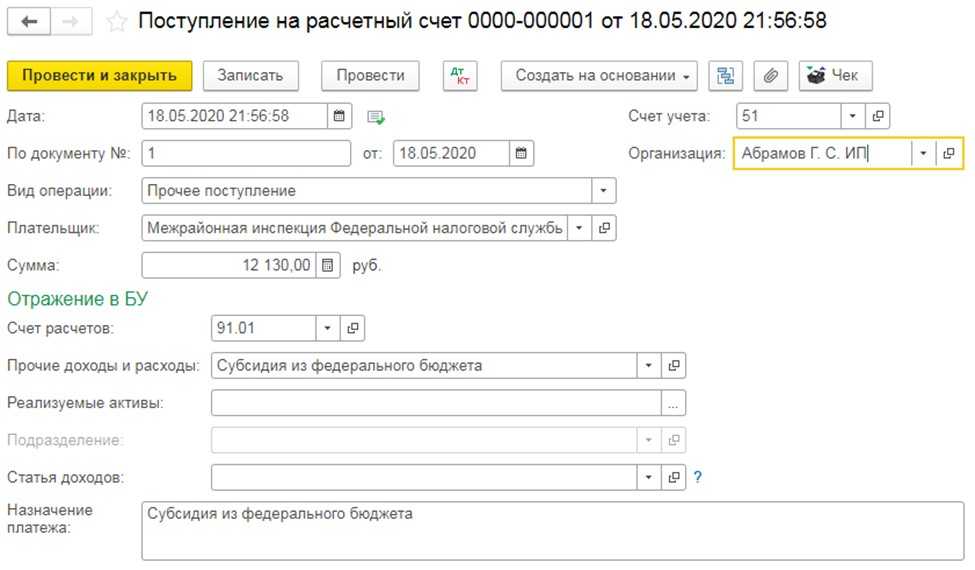

Как указать получение субсидии тем, кто использует ЕНВД или ПСН?

На данных системах налогообложения подсчет налога не зависит от величины дохода либо от чистой прибыли. Поэтому при указании поступления субсидии или при трате полученных денег записи создаются исключительно в регистрах бух. учета.

Во вкладке «Банк и касса» — «Банковские выписки» делается «Поступление на расчётный счёт». Полученные деньги отображаются в составе прочих доходов на счёте 91.01 с субконто «Субсидия из федерального бюджета», ее нужно сделать по примеру, описанному ранее.

При отражении расходов, осуществленных за счет средств, полученных от государства, статья трат «Прочие затраты» указывается только для оформления бух. учета. Налоговый учет затрат на ЕНВД и ПСН вести не нужно.

Как отозвать электронный счет-фактуру?

Организация электронного архива документов

Источники финансирования

Необходимость приобретения основных средств (ОС) за счет двух источников финансирования возникает в случае, если у учреждения на лицевом счете недостаточно субсидии, выделенной из соответствующего бюджета на покупку основных средств. Тогда учреждение оплачивает недостающую часть денежных средств за счет средств, полученных им от иной приносящей доход деятельности (т. е. предпринимательской).

При приобретении учреждением актива надо учитывать тот факт, что бюджетное законодательство РФ допускает возмещение бюджетных расходов за счет средств от предпринимательской деятельности. Возмещение внебюджетных расходов за счет бюджетного финансирования временно допускается с разрешения главного распорядителя с последующим восстановлением средств на счете при получении бюджетных ассигнований (субсидии на этот вид расходов).

Обратите внимание!

Оплачивать товары (в том числе активы), работы, услуги за счет выделенных субсидий можно в том случае, если они необходимы для выполнения государственного задания в соответствии с планом финансово-хозяйственной деятельности.

Оплачивать за счет средств субсидий товары, работы, услуги, которые будут использоваться только в предпринимательской деятельности, недопустимо, так как субсидии в виде ассигнований выделяются учреждению на конкретные цели, в частности на возмещение нормативных затрат, на содержание недвижимого и особо ценного движимого имущества, закрепленного за учреждением учредителем или приобретенного за счет средств учредителя (п. 1 ст. 78.1 Бюджетного кодекса РФ).

Номер счета бухгалтерского бюджетного учета включает источник финансирования. Постановку на баланс учреждения объекта, приобретенного за счет нескольких источников финансирования, необходимо отражать на нескольких счетах бухгалтерского учета.

Так, активы, приобретенные за счет выделенных субсидий на их приобретение и предназначенных для использования в целях выполнения государственного задания, будут отражаться по коду вида финансового обеспечения (КФО) 4. Активы, приобретенные за счет предпринимательской деятельности, отражаются по КФО 2.

Но если один и тот же объект основных средств отражается на нескольких счетах бухгалтерского учета (принятие к учету основных средств по частям), возникают проблемы при инвентаризации, переоценке, начислении амортизации, внутреннем перемещении и списании таких объектов с баланса.

Объектом основных средств является объект со всеми его частями и приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций (пп. 41, 45 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (далее — Инструкция № 157н), утвержденной Приказом Минфина России от 01.12.2010 № 157н (в ред. от 16.11.2016)).

Поэтому один объект основного средства не может числиться как отдельные инвентарные объекты, учтенные с разными кодами вида финансового обеспечения (КФО).

Важно!

Один объект основных средств может учитываться только на одном счете бюджетного бухгалтерского учета.

Государственная помощь

Государственная помощь может быть предоставлена в виде:

субсидий;

бюджетных кредитов;

прочих форм государственной помощи. Например, это имущественная поддержка малого и среднего бизнеса. Когда государство предоставляет организациям имущество (оборудование, материалы) на возмездной, безвозмездной основе или на льготных условиях (ч. 1 ст. 18 Закона от 24 июля 2007 г. № 209-ФЗ).

Ситуация: относится ли к средствам государственной помощи имущество (в т. ч. денежные средства), которое организация получила в рамках целевых программ из государственных внебюджетных фондов?

Да, относится.

Средства государственных внебюджетных фондов являются составной частью бюджетной системы РФ (ст. 10 Бюджетного кодекса РФ). Поэтому средства, полученные на финансирование целевых мероприятий из внебюджетного фонда (например, из Фонда занятости населения), относятся к государственной помощи. Подтверждает такую позицию и Минфин России в письме от 3 января 2002 г. № 04-02-05/1/223.

Бухгалтерский учет субсидий в МСФО

Международные стандарты фин. отчетности приняты во всем мире. Сюда входит бухгалтерский отчет по балансу, отчет о прибыли и убытках, движении денежных средств, капиталов. Все субсидии в МСФО можно разделить по таким категориям:

- правительственные – когда средства предоставляются на некоторых условиях, которые компания обязана выполнить. В противном случае целевые деньги возвращается тому, кто их выделил;

- для покупки активов на долгосрочную перспективу. Это также важный момент, который касается в основном деятельности крупных компаний с существенной долей участия со стороны государства. Такие предприятия способны влиять на социальную сферу или жизнь общества в целом;

- субсидии, которые рассматриваются как доход компании;

- средства, которые предоставляется в виде займа, но при этом правительство отказывается от его погашения на определенных условиях. Т е. это безвозмездная ссуда, в результате которой крупные компании оказывают положительное действие на экономику страны (региона).

Отсюда видно, что учет средств зависит от способа их получения. Это целевая помощь или же какие-то льготные условия, под которые выдается субсидия. В отчетности деньги отражаются по двум направлениям. Те, что относится к активам, записываются как прибыль, полученная в будущем. Или помощь вычитают из балансовой стоимости. Те, что относятся непосредственно к доходам, записываются в графе «Другие доходы» или же вычитывается из расходов.

Пример 1. Предприятию ООО «Магнат» выдана субсидия. На эти деньги приобретается участок земли, строится цех. Все работы должны быть закончены к 31 декабрю, а начаты 1 января. Участок стоит 5 670 000 руб. Проводки:

| Дебет | Кредит | Описание | Стоимость | Документ |

| 76 | 86 | Долг относительно субсидии | 5 670 000 руб. | |

| 76 | Деньги из бюджета | 5 670 000 руб. | ||

| 08 | 60 | Стоимость участка | 5 670 000 руб. | Договор о покупке земли |

| 01 | 08 | Участок, поставленный на учет | 5 670 000 руб. | |

| 86 | 98/2 | Сумма помощи для грядущего периода | 5 670 000 руб. | Предоставлена субсидия, имеется соглашение |

| 98/2 | 91/1 | Помесячно учитывается помощь (5 670 000 руб./ мес.) | 515 455 руб. | Субсидия предоставлена, имеется договор |

Какие бывают субсидии, и кто может на них рассчитывать

Субсидии вообще — это безвозмездная помощь, выделяемая из бюджета. Общие правила их предоставления регулируются статьей 78 БК РФ. Так как речь идет об НДС, то будем рассматривать субсидии, которые выплачиваются бизнесменам–плательщикам этого налога.

Напомним, субсидии могут выделяться из бюджетов всех уровней на основании соответствующих нормативных актов. Право на субсидии из федерального бюджета имеют, например, сельскохозяйственные производители. На региональном и местном уровне власти обычно поддерживают малый и средний бизнес, в первую очередь — в производственной сфере.

Нюансы налогового учета субсидии

Как можно увидеть из приведенных примеров, налоговые требования об исключении субсидии из расходов, уменьшающих налоговую базу на ОСН и УСН, урегулируются правильным составлением бухгалтерских проводок.

В Примере 1 это: Дт 86 Кт 44 – 121 300.

В Примере 2: Дт 86 Кт 26 – 60 650.

И в том, и в другом случае отраженное в бухучете использование субсидии уменьшает то, что далее пойдет в расчет налоговой базы по прибыли или доходно-расходной УСН.

Саму же субсидию при получении в облагаемую налогом базу не включают:

- у юрлиц на ОСН (подп. 60 п. 1 ст. 251 НК РФ);

- у ИП и организаций на УСН (подп. 1 п. 1 ст. 346.15 НК РФ);

- для ИП на ОСН (подп. 82 ст. 217 НК РФ).

Поэтому при зачислении на счет бюджетных средств никакие записи в налоговом учете делать не нужно.

Субсидия и налоги

Деньги и имущество, предоставляемые государством, входят в доходы, облагаемые налогом, но не сразу по получении, а по мере того, как тратятся либо по мере начисления амортизации.

Средства по субсидии облагаются налогом на прибыль пропорционально затратам, которые были осуществлены на эти деньги, в течение не более чем двух налоговых периодов. По истечении этого времени неосвоенные средства надо признать доходом и заплатить с него полагающийся налог (на прибыль).

Для упрощенки особенность налогообложения субсидий состоит в том, что нужно тщательно учитывать, на что и когда тратятся дотационные суммы:

- траты на приобретение или создание основных средств признаются прибылью до конца налогового периода, в котором они были поставлены на баланс (введены в эксплуатацию) – одномоментно или равными долями;

- затраты на товары для перепродажи учитываются как база по налогу на дату реализации закупленных товаров.

Для плательщиков ЕНВД субсидия не может являться вмененным доходом (госпомощь не «вписывается» в рамки деятельности «вмененки»), поэтому полностью будет учитываться в целях налогообложения как прибыль полностью и рассчитываться обычным порядком – по правилам общего режима или УСН (Письмо Минфина России от 22.07.2011 № 03-03-10/66).

ВАЖНО! Налог на добавленную стоимость при выполнении работ и услуг, покупке товаров за счет бюджетных средств не признается расходом при расчете налога на прибыль (Письмо Минфина РФ от 19.03.2012 № 03-03-06/4/20). Источник

Источник

Как отображаются в бухгалтерских счетах

Согласно правилам бухгалтерского учета, целевые поступления должны быть отражены как появление финансирования на определенную сумму (в тот момент, когда решение по выдаче бюджетных средств принято, и вся необходимая документация подготовлена) и возникновение на эту же сумму задолженности.

Примеры отражения операций в проводках

Материалы по теме

Пред.

След.

1 из 26

Зачисления на расчетный счет компании и списания расходов по целевым поступлениям, следует помнить о налогообложении. В статье 255 НК РФ бюджетные средства как сумма, допустимая для уменьшения налогооблагаемой базы на прибыль, не значатся. Получается,что финансирование зачисляется на 91 счет, и в дальнейшем с этой суммы уплачивается налог на прибыль.

- Дт 98 Кт 91 — зачисление финансирования на прочие доходы;

- Дт 91 Кт 99 — перенос прочих доходов за период на “Прибыли и убытки”;

- Дт 99 Кт 68.4 — начисление налога на прибыль.

На расходы прошлых периодов

Госпомощь в качестве компенсации расходов юридического лица, произведенных в прошлом налоговом периоде, отражается в бухучете как возникновение задолженности по целевому финансированию, в дальнейшем является внереализационным доходом.

- Дт 86 Кт 91 — отражена задолженность по целевому финансированию;

- Дт 51 Кт 86 — поступили средства из бюджета.

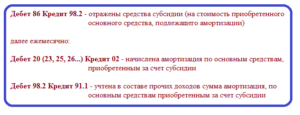

Учет капитальных расходов

Зачисление стоимости внеоборотных активов, купленных за счет бюджета, на доходы будущих периодов происходит в момент их ввода в эксплуатацию. На счет внереализационных доходов сумма поступает постепенно, за весь период полезного использования оборудования или ОС. Это происходит ежемесячно на амортизационные отчисления.

ООО “Южная зорька” закупила оборудование на полученные из бюджета ресурсы. Операция отражена в бухгалтерских проводках следующим образом:

- Дт 76 Кт 86 — гос. помощь утверждена в составе бюджета;

- 51 76 — деньги поступили на счет;

- 08 60 — учтена покупка оборудования;

- 01 08 — оборудование введено в эксплуатацию;

- 86 98 — субсидии признаны доходами будущих периодов;

- 20 02 — начислена ежемесячная амортизация;

- 98 91 — сумма амортизационных начислений учтена в качестве внереализационных доходов.

Учет текущих расходов

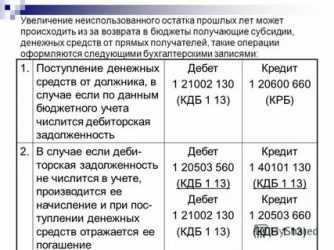

Когда организация получила деньги на покрытие текущих расходов, их списание с восемьдесят шестого счета происходит в момент фактического расходования на целевые нужды. Признание в качестве доходов будущих периодов части финансирования наступает в момент принятия на склад материалов или начисления заработной платы сотрудникам компании.

- Дт 76 Кт 86 — 2 000 000 рублей — государственная помощь принята к учету;

- 51 76 — 2 000 000 рублей — поступили денежные средства;

- 10 60 — 500 000 руб. — на полученные деньги куплены материалы;

- 86 98 — 500 000 руб. — сумма, потраченная на покупку материалов, отнесена на доходы будущих периодов;

- 20 10 — 100 000 руб. — материалы, переданные в производство;

- 91 86 — 100 000 руб. — внереализационный доход, как стоимость материалов, переданных в производство.

Отражение возврата

Субсидии подлежат возврату в том случае, когда:

- покупка внеоборотных активов, на которые выделялись средства, больше не актуальна;

- после реализации целевой программы образовался остаток (возвращается остаток);

- в результате проверки были обнаружены нарушения.

Если бюджетные деньги возвращаются в тот же год, когда и были получены, то достаточно сделать обратную проводку:

Дт 76 Кт 51 — перечисление полученного пособия обратно в бюджет.

Если возврат производится в следующем году, то операции по счетам будут следующими:

Материалы по теме

Пред.

След.

1 из 50

- Дт 86 Кт 76 — задолженность в бюджет;

- Дт 91.1 Кт 86 — восстановление долга.

Бухгалтерский счет 86: использование

На счете 86 учитываются суммы средств, получаемые организацией для финансирования целевых мероприятий. Источниками поступления средств могут быть как государственные компании, так и коммерческие фирмы и даже частные лица.

Главный критерий учета средств на счете 86 – четкое определение цели и назначения их использования согласно заключенному договору.

На счете 86, как правило, учитываются средств, поступающие в пользу организации в целях финансирования социальных программ и общественно полезных мероприятий (субсидии на оплату коммунальных услуг, субвенции на строительство социального жилья, поддержка льготных и малоимущих категорий населения и прочее).

Начисления целевых средств отражаются по Кт 86. Дт 86 используется для учета использования полученных средств в рамках договорных условий.

Рассмотрим типовые проводки:

| Дебет | Кредит | Описание операции |

| 07 | 86 | Оборудование к установке получено для целевого использования |

| 52 | 86 | Зачислены средства в валюте в качестве финансирования целевого мероприятия |

| 86 | 29 | В рамках целевого финансирования покрыты расходы обслуживающих хозяйств |

| 86 | 91.1 | Учтена доход в сумме полученной экономии сметы по договору целевого финансирования |

| 41 | 86 | Поступили товары в качестве финансирования целевого мероприятия |

Учет субсидирования при режиме УСН

Среди индивидуальных предпринимателей упрощенный налоговый режим наиболее популярен. УСН позволяет существенно уменьшить налоговую нагрузку и упросить порядок подачи и объемы отчетности. Упрощенный налоговый режим дает предпринимателю возможность контролировать все свои выплаты самостоятельно

Учитывать субсидии при УСН можно, если во внимание берутся уже израсходованные суммы. Об этом говорит гл.26.2 НК РФ

Субсидии также облагаются налогом на основании ст.346.15 НК РФ. Однако есть исключения:

- когда помощь предоставляется малому/среднему бизнесу, полученная сумма записывается в прибыль и учитывается пропорционально издержкам, которые произведены за счет нее. При учете денег нет разницы, какой именно используется способ налогообложения при УСН – «доходы» или «доходы минус расходы»;

- субсидия дается, чтобы содействовать занятости. Деньги выделяются безработным на заведение собственного дела и создание новых рабочих. Учет производится также как и в предыдущем варианте. Только учитывается субсидия в первом случае в двух, а во втором в трех налоговых периодах.

Помощь по содействию занятости дается начинающему предпринимателю, который был ранее безработным. Ее не может получить организация. Если человек лишился работы и решил заняться предпринимательством, то государство его поддержит, выдав целевую материальную помощь на развитие бизнеса.

Субсидия и налоги

Деньги и имущество, предоставляемые государством, входят в доходы, облагаемые налогом, но не сразу по получении, а по мере того, как тратятся либо по мере начисления амортизации.

Средства по субсидии облагаются налогом на прибыль пропорционально затратам, которые были осуществлены на эти деньги, в течение не более чем двух налоговых периодов. По истечении этого времени неосвоенные средства надо признать доходом и заплатить с него полагающийся налог (на прибыль).

Для упрощенки особенность налогообложения субсидий состоит в том, что нужно тщательно учитывать, на что и когда тратятся дотационные суммы:

- траты на приобретение или создание основных средств признаются прибылью до конца налогового периода, в котором они были поставлены на баланс (введены в эксплуатацию) – одномоментно или равными долями;

- затраты на товары для перепродажи учитываются как база по налогу на дату реализации закупленных товаров.

Для плательщиков ЕНВД субсидия не может являться вмененным доходом (госпомощь не «вписывается» в рамки деятельности «вмененки»), поэтому полностью будет учитываться в целях налогообложения как прибыль полностью и рассчитываться обычным порядком – по правилам общего режима или УСН (Письмо Минфина России от 22.07.2011 № 03-03-10/66).

ВАЖНО! Налог на добавленную стоимость при выполнении работ и услуг, покупке товаров за счет бюджетных средств не признается расходом при расчете налога на прибыль (Письмо Минфина РФ от 19.03.2012 № 03-03-06/4/20). Источник

Источник

Рост ставки НДС и налогообложение субсидий

Ставка НДС с 01.01.2019 выросла для всех видов сделок, кроме тех, что облагаются по льготным ставкам 0% и 10%.

Ставку в общем случае следует применять, руководствуясь датой первоначальной операции, из которой вытекает начисление или вычет НДС.

Например, если налог был принят к вычету в 2020 году по ставке 18%, то и восстанавливать его нужно по этой же ставке, даже если субсидия была получена уже в 2020 году. Порядок расчета в этом случае показан в предыдущем разделе (пример 2).

Проводки по восстановлению НДС при субсидировании не зависят ни от объема финансирования (полное или частичное) ни от применяемой ставки.

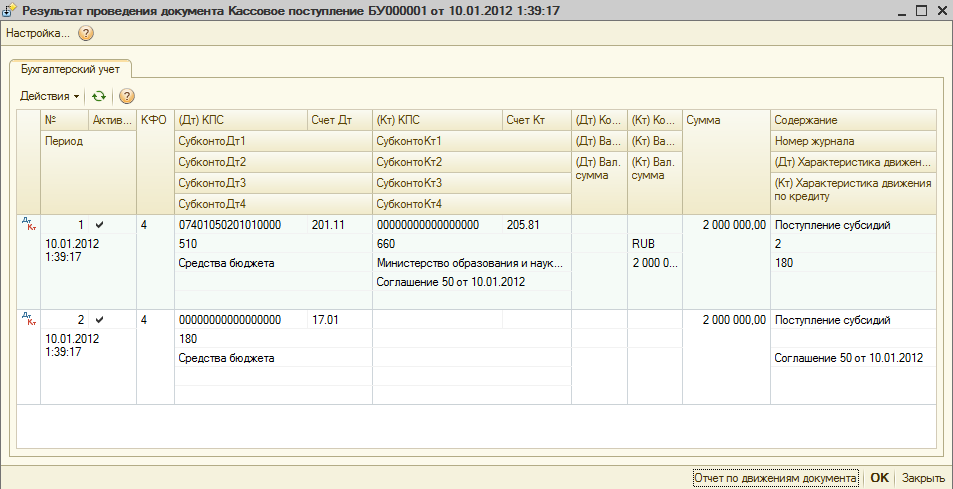

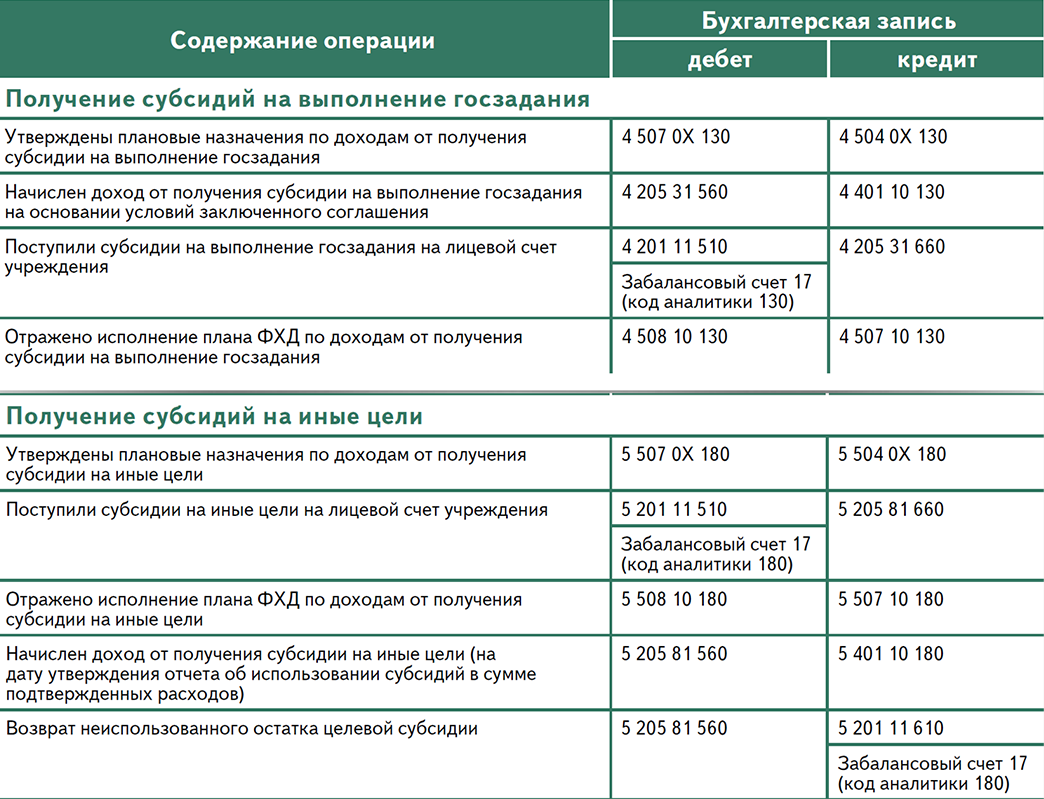

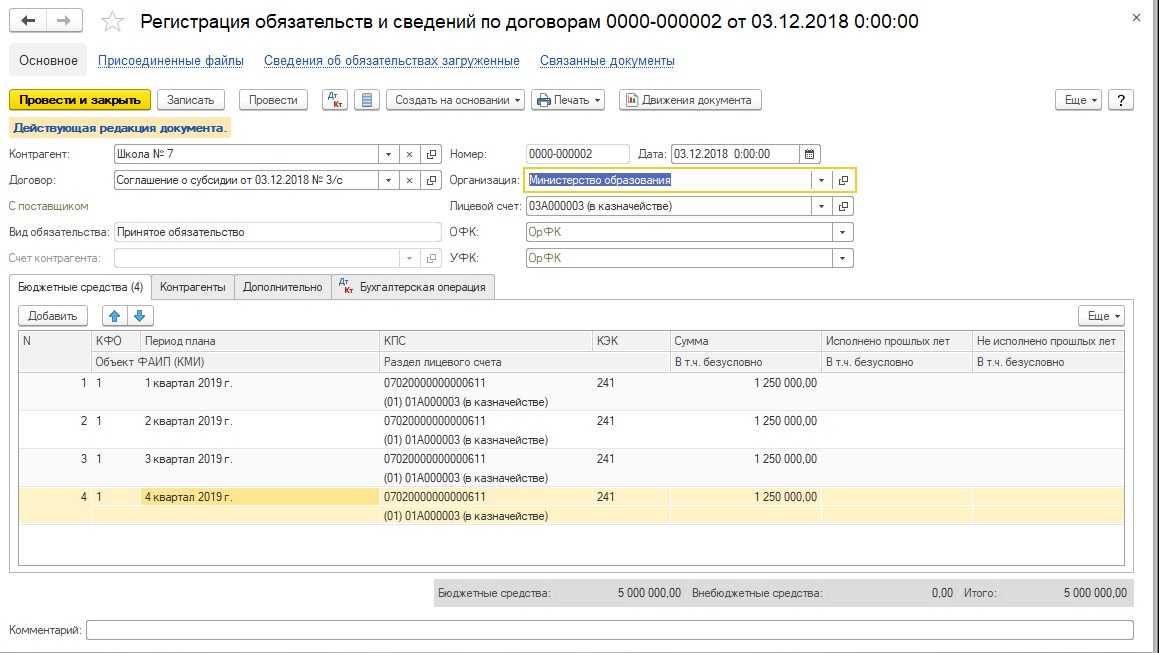

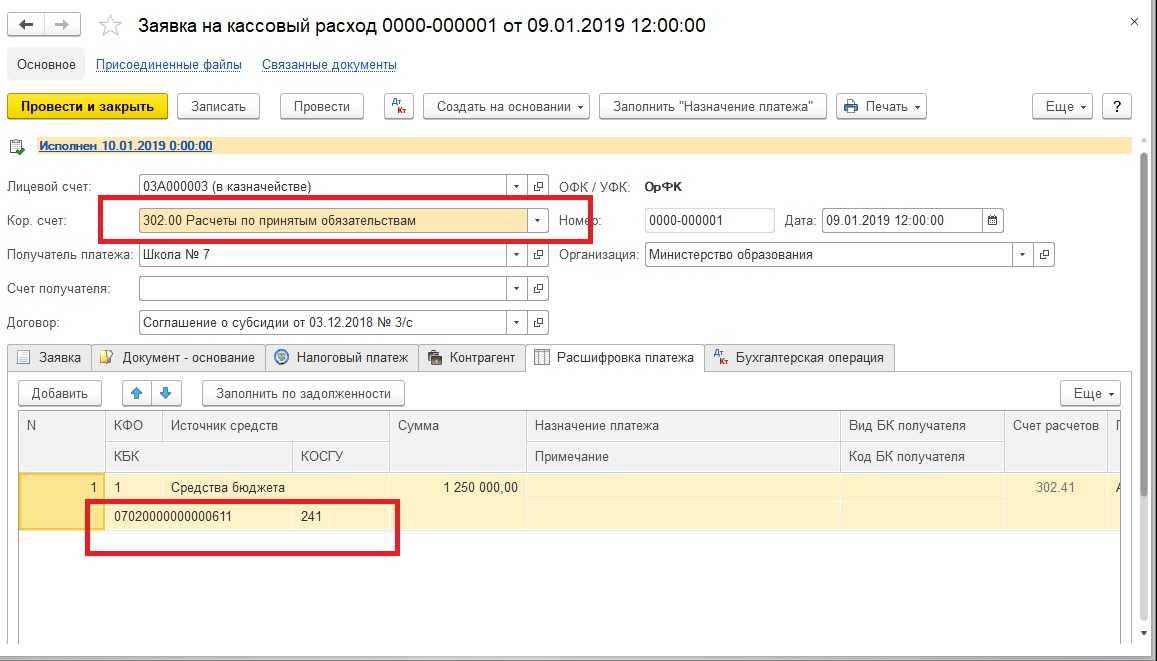

Изменился порядок отражения целевых субсидий у автономных учреждений

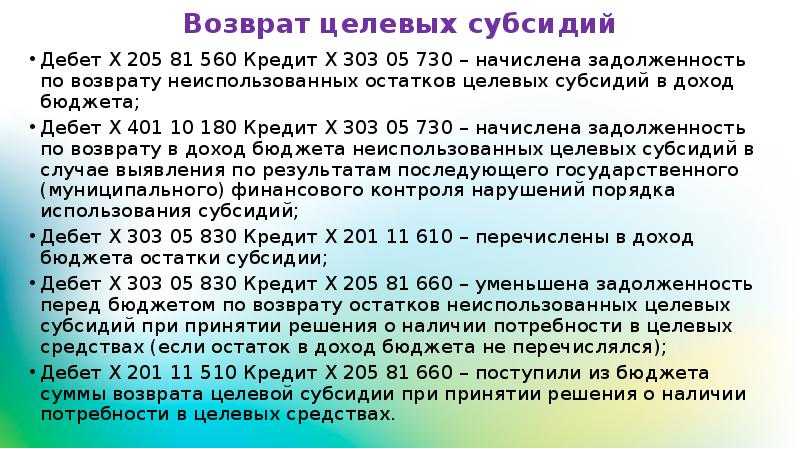

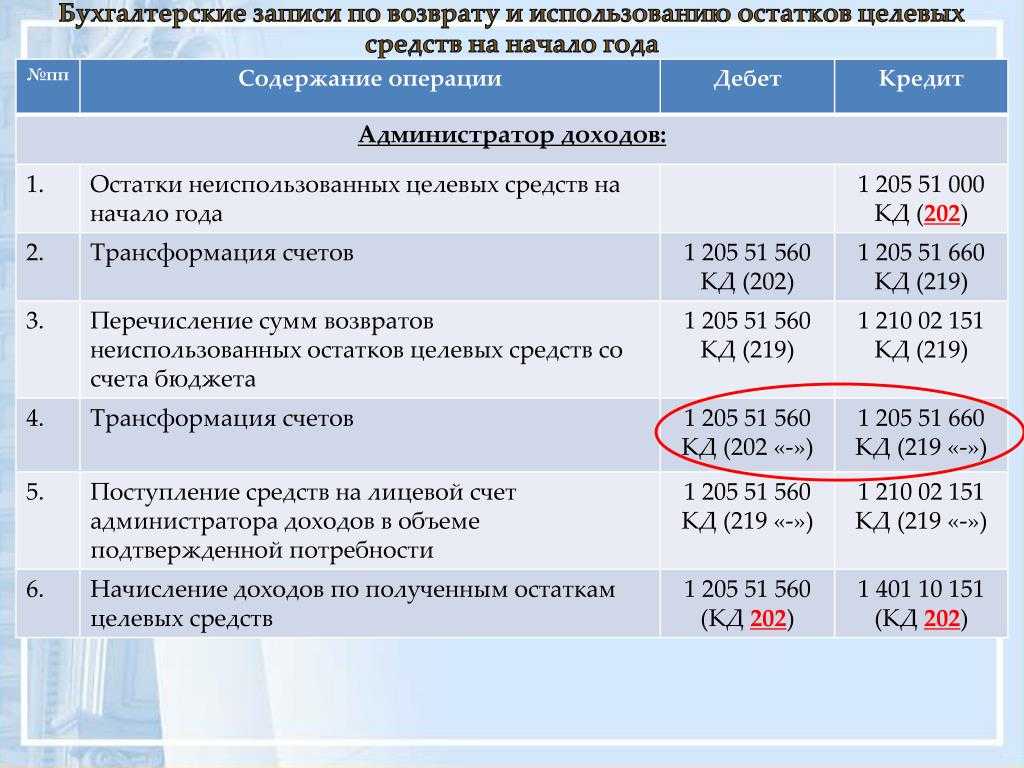

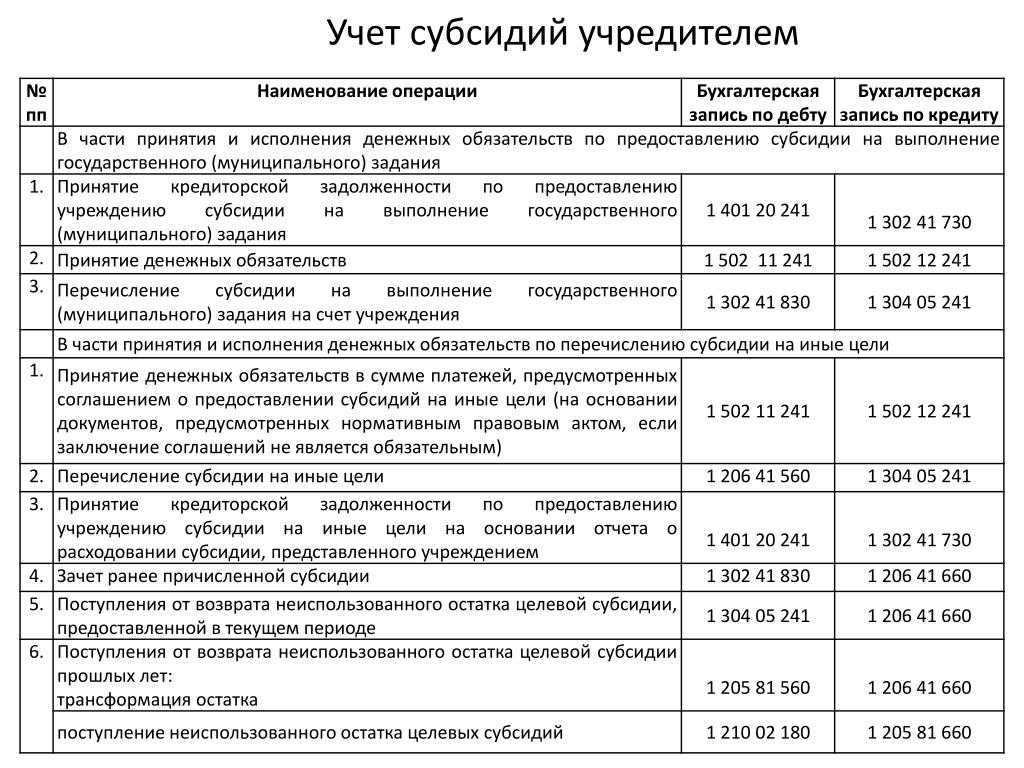

Начиная с 2019 года в бухгалтерском учете автономных учреждений изменился порядок отражения целевых субсидий. В публикации приведем основные корреспонденции счетов по операциям, связанным с предоставлением (поступлением), возвратом остатков неиспользованных субсидий, с учетом последних изменений в порядке применения классификации операций сектора государственного управления, Инструкции № 183н, а также разъяснений Минфина.

По общим правилам к целевым субсидиям, которые могут предоставляться государственным (муниципальным) автономным учреждениям, относятся:

– субсидии на иные цели (абз. 2 п. 1 );– субсидии на цели осуществления капитальных вложений в объекты государственной (муниципальной) собственности (п. 1 ) (далее – субсидии на осуществление капитальных вложений).

Порядок определения объема и условия предоставления целевых субсидий устанавливаются Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией или уполномоченными ими органами государственной власти (государственными органами), органами местного самоуправления.

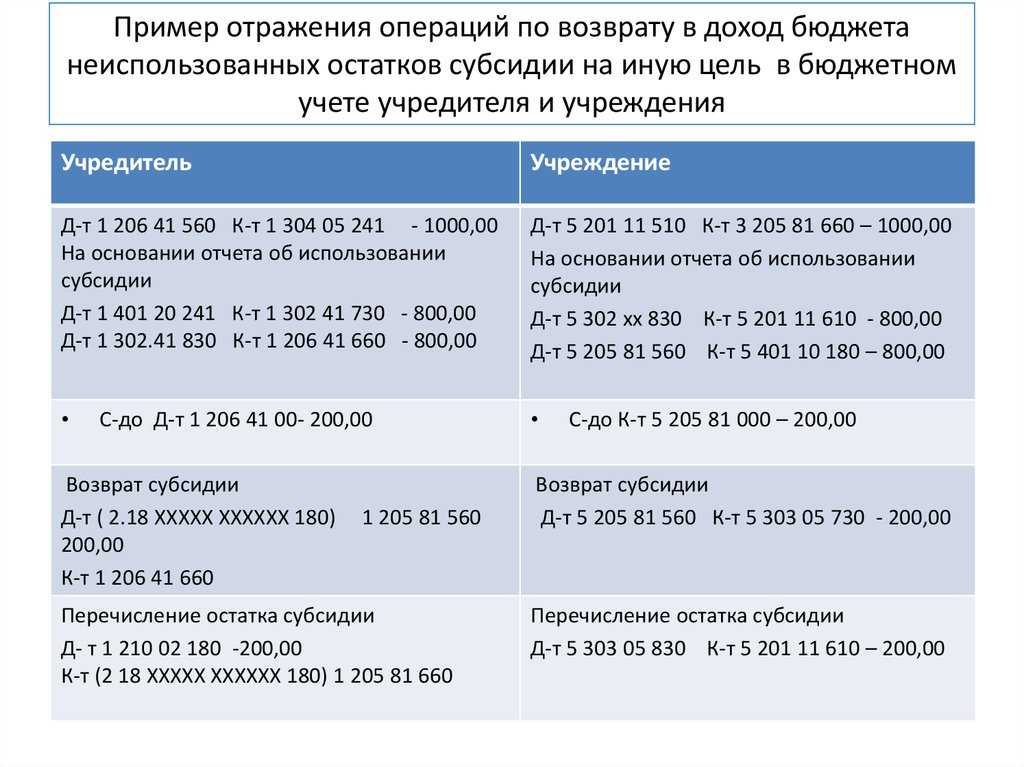

Не использованные учреждениями на начало финансового года остатки целевых субсидий подлежат возврату в бюджет. По решению учредителя они могут быть использованы в текущем финансовом году для обеспечения расходов, соответствующих целям их предоставления (п. 3.17, 3.18 Федерального закона от 03.11.2006 № 174-ФЗ).

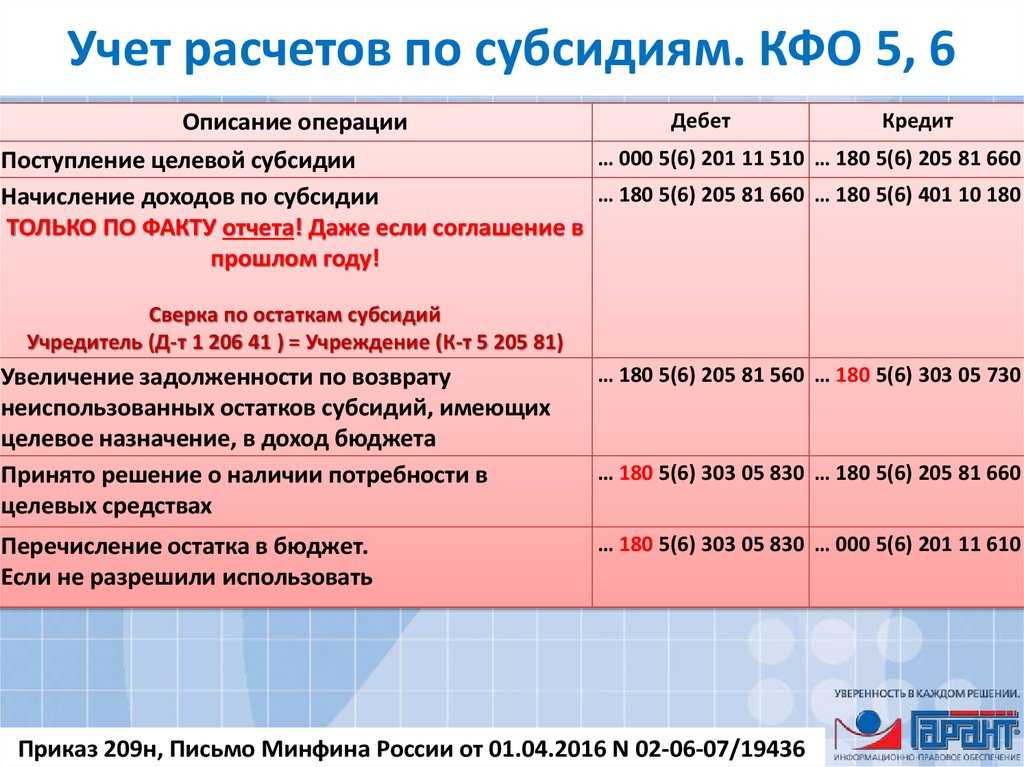

Бухгалтерский учет и субсидии

Оглавление

Основным счетом для отражения целевого государственного финансирования в бухучете является восемьдесят шестой. Он так и называется — Целевое финансирование. На нем отражаются все поступления, сделанные на безвозмездной основе от государства или других юридических лиц. Восемьдесят шестой счет является активно-пассивным. При поступлении денежных ресурсов они отражаются по кредиту. Если возникает необходимость в детальном учете полученного субсидирования, то открываются субсчета.

Для бухгалтерского учета следует соблюдать следующие этапы:

- зачисление финансов на счета получателя;

- списание денег со счета целевого финансирования;

- возврат средств бюджету (при необходимости или остатка);

- налогообложение на полученную дотацию, если в этом есть необходимость.

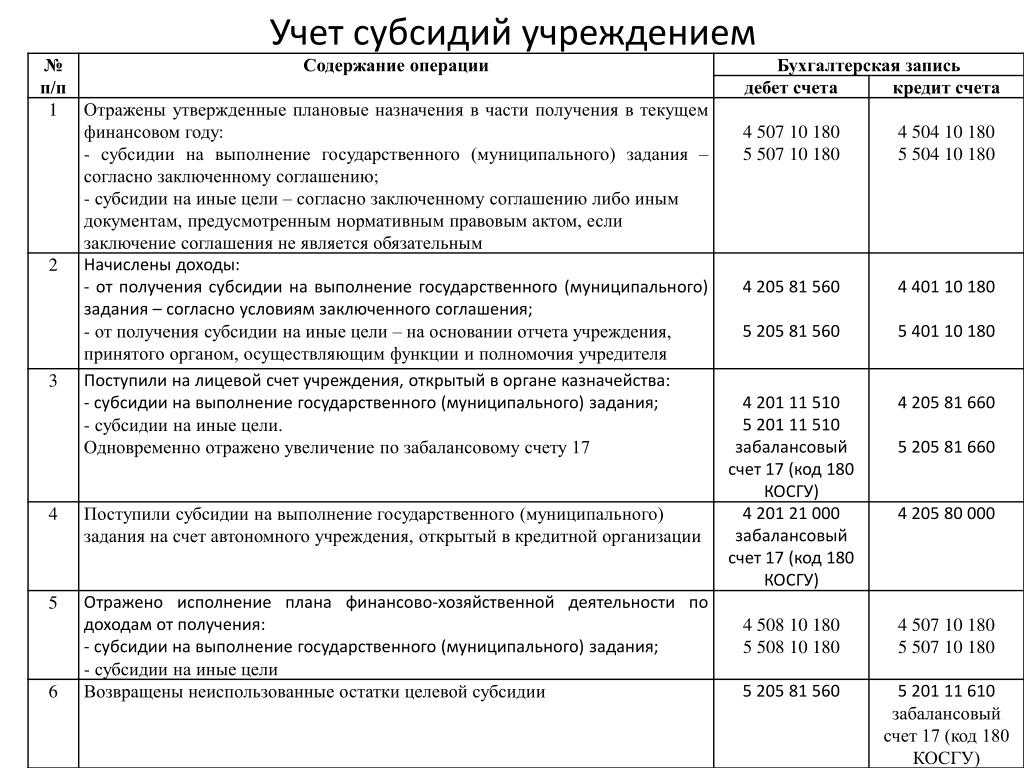

Сумма государственного субсидирования, положенная организации, учитывается по кредиту семьдесят шестого и дебиту восемьдесят шестого. По мере поступления средств происходит уменьшение задолженности бюджета, отраженного на 76 счете, в корреспонденции с дебитом 50, 51, 52 или 55. Допускается учет помощи, минуя 76 счет. В этом случае принятие к бухгалтерскому учету субсидирования осуществляется по мере фактического поступления денежных средств и отражается проводкой Дебет 50, 51, 52 или 55 Кредит восемьдесят шестого.

Применение кодов бюджетной классификации

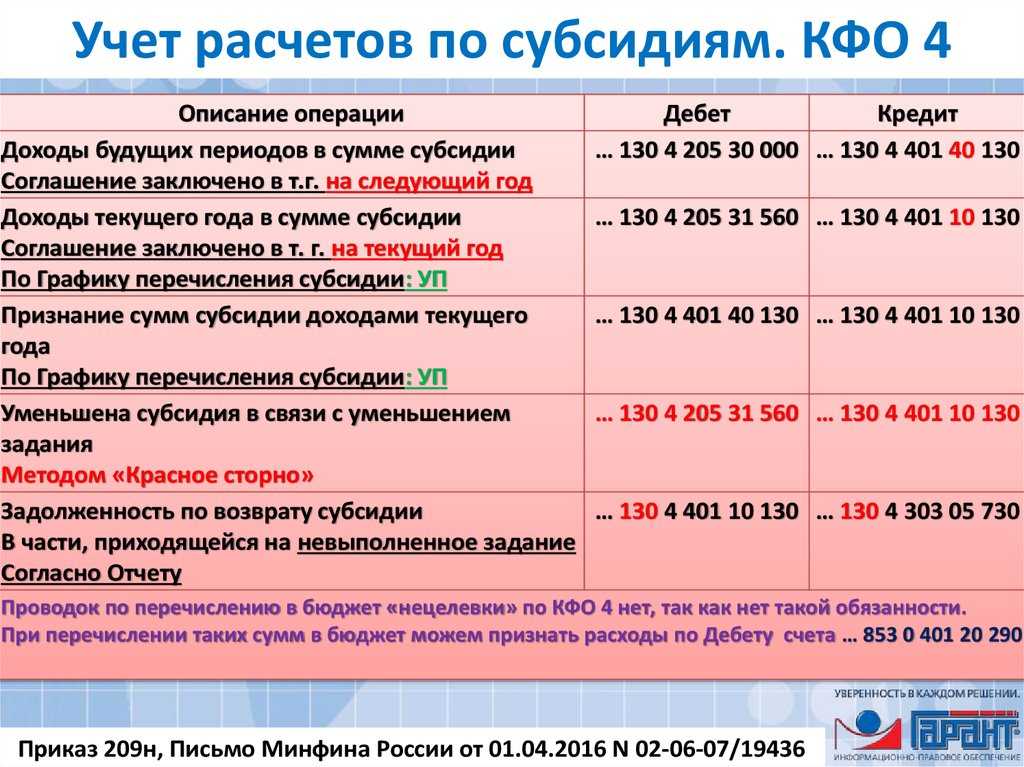

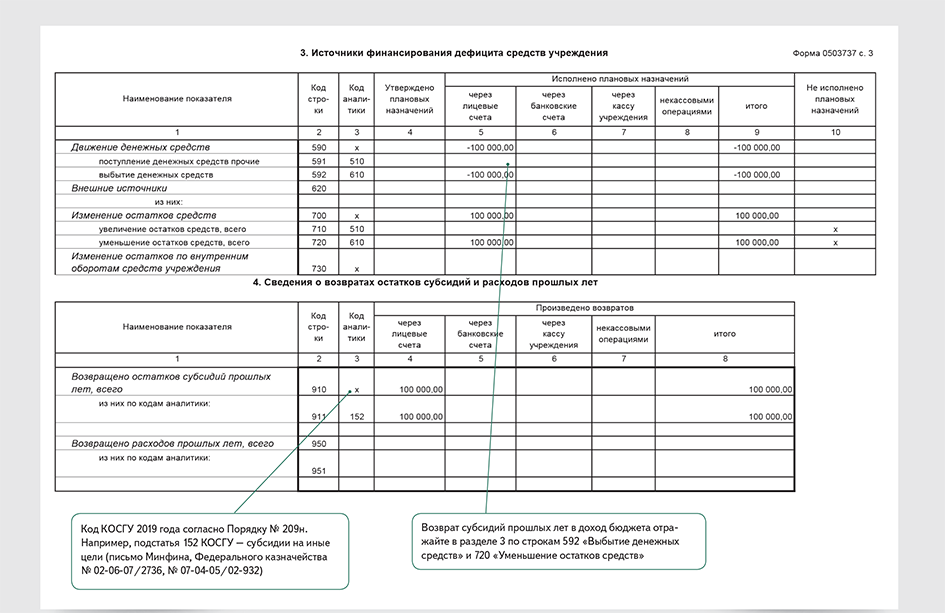

Начиная с 2019 года в отношении операций с целевыми субсидиями изменились коды КОСГУ. Кроме того, теперь операции с целевыми субсидиями подлежат разграничению на поступления текущего и капитального характера.

Так, согласно п. 9.5.2, 9.6.2 Порядка № 209н доходы в виде субсидии на иные цели отражаются по подстатьям:

– 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» – при поступлении субсидии текущего характера;– 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» – при поступлении субсидии капитального характера.

Доходы в виде субсидии на осуществление капитальных вложений отражаются только по подстатье 162 КОСГУ.

Напомним, в 2018 году субсидии на иные цели отражались по подстатье 183 КОСГУ, субсидии на осуществление капитальных вложений – по подстатье 184 КОСГУ.

В пункте 7 Порядка № 209н даны пояснения, какие поступления относятся к текущим, а какие – к капитальным.

Поступления капитального характера направлены на осуществление получателями расходов капитального характера, формирующих (увеличивающих) основные фонды – недвижимое и (или) движимое имущество, признаваемых в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов, в том числе расходов на бюджетные инвестиции (на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение (создание) объектов непроизведенных активов), приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, относимого к основным средствам, приобретение (создание) программного обеспечения иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ.

К поступлениям текущего характера относятся безвозмездные поступления, не отнесенные к поступлениям капитального характера. Если условиями предоставления средств предусматривается осуществление получателем расходов как капитального характера, так и расходов некапитального характера, то указанные перечисления (поступления) признаются перечислениями (поступлениями) текущего характера. К таким поступлениям, перечислениям могут быть отнесены субсидии автономным учреждениям на иные цели, предусматривающие осуществление расходов как некапитального характера, так и расходов на приобретение основных средств (оборудования, средств видеовизуализации, библиотечных фондов, иных объектов движимого имущества).

Вместе с тем доходы от целевой субсидии в автономном учреждении, как и прежде, подлежат отражению по аналитической группе подвида доходов бюджетов180 «Прочие доходы» (Порядок № 132н, Письмо Минфина РФ от 25.02.2019 № 02-05-10/12030).

Учет при использовании системы ЕСХН

Такие жесткие условия не совсем привлекательны для занятых в сельском хозяйстве предпринимателей. Однако многие переходят на эту форму налогообложения. Чтобы понять особенности учета при ЕСХН, нужно сравнить его с учетом на ОСН.

| При ОСНО | При ЕСХН |

| Средства вписываются как прибыль на дату произведенных расходов | Учитываются как доходы пропорционально издержкам |

| Неизрасходованные средства в конце второго периода отображаются как доходы | Если в конце периода, выданная сумма превышает траты, то разница вписывается в состав прибыли за этот период |

При всем своем неудобстве у сельхозналога есть свои преимущества – налоговые льготы в случае убытков, т. е. они равняются нулю. Все выплаты осуществляются по месту жительства, а переход на другую систему налогообложения, например, на УСН – добровольный. В большинстве случаев сельхозпроизводители этим пользуются.

Единый сельскохозяйственный налог направлен на развитие бизнеса отечественных товаропроизводителей. Субсидирование предпринимателей происходит на конкретных условиях. Если целевые деньги превысили сумму издержек, то они отображаются как прибыль предпринимателя за этот период.

Часто задаваемые вопросы

Вопрос №1. Какими проводками пользоваться при проведении операций?

Вопрос №2. Чем руководствоваться при формировании отчетности?

Нужно учитывать все действующие приказы Минфина, которые связаны с вопросом оформления отчетности. Также следует руководствоваться предписаниями Налогового кодекса. Положение по бухгалтерскому учету является основным при составлении отчетности, связанной с целевым финансированием.

Вопрос №3. Нужно ли платить налог с полученной субсидии?

Да. Налог нужно платить, за исключением двух случаев, касающихся создания новых рабочих мест, а также индивидуальных предпринимателей.

Вопрос №4. Как сказывается система налогообложения на отображении субсидий в бухгалтерской отчетности?

Порядок отображения целевых денег зависит не только от налогового режима, но и от организационно-правовой формы предприятия. Для индивидуальных предпринимателей наиболее подходит УСН. Сельхозпредприятия выбирают ЕСХН. Остальные налогоплательщики используют ОСНО.

Вопрос №5. Нужно ли отображать в декларации по налогу на прибыль субсидию бюджетной структуре?

Нет. Однако налогоплательщик должен вести раздельный учет доходов/издержек, полученных в рамках целевого субсидирования (п.1 ст.251 НК РФ).

Объявление на взнос наличными образец заполнения

Объявление на внесение денег в банк может заполняться ответственным сотрудником, как от руки, так и с применением печатной техники, при этом помарки и исправления не допускаются. В некоторых случаях такое объявление может заполняться работниками банка, где открыт расчетный счет организации.

Бланк объявления содержит 3 части: «Объявление», «Квитанция» и «Ордер». Все они содержат одинаковую информацию, при этом 2 части остаются в банке, а 1 часть – «Квитанция» с отметкой банка о приеме денег остается у организации для отчетности. Заполнять начинают с верхней части и потом дублируют информацию в оставшихся двух, рассмотрим, что как это происходит.

Порядок заполнения:

Каждое объявление должно иметь номер, который присваивается по порядку и вписывается в графе «№», а также проставляется дата – она соответствует тому дню, когда организация вносит деньги на расчетный счет предприятия. Поэтому, объявление необходимо составлять в тот день, когда бухгалтер (руководитель) непосредственно повезет деньги. Либо предположить этот день заранее.

По «Дебету» отображается наименование организации, которая осуществляет внесение денег, и номер ее расчетного счета. По «Кредиту» указывается наименование организации получателя и ее расчетный счет. Далее указывается ИНН организации получателя и ее расчетный счет (в квитанции, данные по расчетному счету в графе, рядом с ИНН не заполняются). Ниже указываются реквизиты банков вносителя и получателя денежных средств (БИК в соответствии с Классификатором).

После указывается сумма вносимых денег – пишется прописью (рубли прописными, а копейки указываются цифрами) и дублируется цифрами в поле рядом (графа «сумма»), как на примере. Ниже указывается источник поступления денег – прописью и указывается цифровой код (графа «символ»), например, торговой выручке будет соответствовать код «02». На объявлении вноситель должен поставить свою личную подпись.

В графе «от кого» вносится наименование той организации, которая осуществляет взнос денег, а в графе «получатель» наименование той организации, на расчетный счет которой вносятся средства. В большинстве случаях это в этих двух графах – вноситель и получатель будет одна и та же организация. Далее в графе «Дебет», в поле «Счет №» пишется номер расчетного счета организации.

Коды источников поступления денежных средств:

- «02» – указывается торговая выручка;

- «05» – выручка, полученная от пассажирского транспорта;

- «08» – поступления по коммунальным платежам и квартплате;

- «09» – выручка, полученная от проведения зрелищных мероприятий;

- «11» – оказание прочих услуг;

- «12» – налоги и сборы;

- «15» – поступления, полученные от реализации недвижимости;

- «16» – вклады населения (за исключение Сбербанка РФ);

- «17» – от организаций и предприятий Госкомитета РФ по информатике и связи;

- «18» – средства, полученные от учреждений Сберегательного банка РФ;

- «19» – поступление денежных средств на счет индивидуального предпринимателя;

- «20» – реализация ценных бумаг (за исключением Сбербанка);

- «28» – возврат зарплаты и других выплат, которые к ней приравнены;

- «30» – проведение валютно-обменных операций с физ.лицами;

- «31» – поступления на счет физ.лица;

- «32» – указываются прочие поступления;

Объявление необходимо заполнять без помарок и внесения исправления. Сумма вносимых денежных средств должна соответствовать сумме, указанной в бланке. Операционист и Кассовый работник банка должны проверить правильность составления документа, в случае необходимости объявление переоформляется. После внесения указанной в объявлении суммы денег в кассу банка, кассир, проверив деньги, заполняет документ и предоставляет клиенту квитанцию.

Расходный кассовый ордер организации и квитанция будут являться подтверждающими внесение денег в банк из кассы организации. Если организация пользуется услугами инкассаторов, то подтверждающими документами внесения денег в банк будет являться препроводительная ведомость.