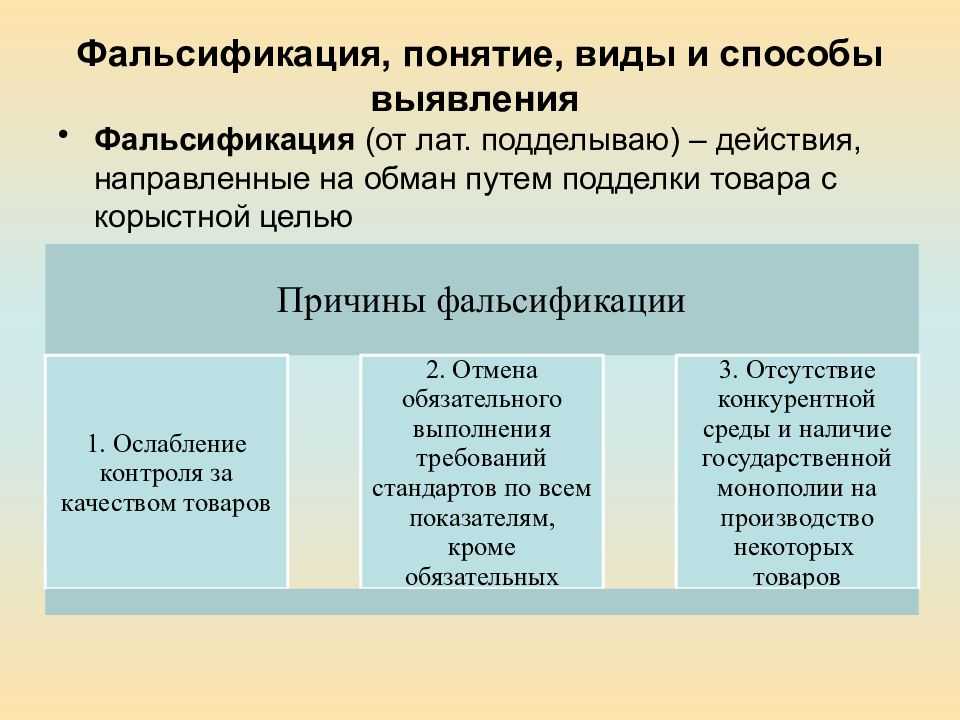

- Проверить, проводятся ли в компании мероприятия по мобилизационной готовности: разработаны ли мобилизационные планы, планы по возможному переводу производства на условия военного времени.

- Несвоевременная подача отчетности в ПФР

- СЗВ-М: куда сдавать в 2021 и кому платить штрафы?

- Отпустить на службу, но сохранить на работе

- Последствия для организации-контрагента

- Когда налоговая может не принять отчетность?

- Письмо-отказ от предложения о работе

- Письмо-отказ от сотрудничества

- Вашу декларацию не приняли. Что делать дальше?

- Вебинары для бухгалтера. Обязательно к просмотру!

- Обязанности руководителей и ответственных работников организаций по воинскому учету сотрудников

- Оформление письма-отказа

- Кого призовут?

- Рекомендации призывникам

- Повестка в военный комиссариат

- Изменения для работодателей с 1 сентября 2022 года

Проверить, проводятся ли в компании мероприятия по мобилизационной готовности: разработаны ли мобилизационные планы, планы по возможному переводу производства на условия военного времени.

Нельзя забывать и про Закон № 31-ФЗ в части мобилизационной подготовки. Прежде всего, работодателям необходимо исполнять положения ст. 9 данного закона. Надо организовывать мероприятия по мобилизационной подготовке, создавать мобилизационные планы, готовить планы по возможному переводу производства на условия военного времени, оказывать содействие военкоматам по их вопросам, обеспечивать явку граждан, призванных по мобилизации и др. В особых случаях – предоставлять здания, участки и другие средства для целей мобилизации. При этом государство, согласно указанной статье, должно возместить понесенные работодателем убытки в порядке, который должен утвердить Правительство РФ. Как именно это будет происходить, пока неизвестно.

Отдельных видов ответственности за нарушение именного этого закона нет. Поскольку большая часть норм закона дублирует другие нормативные акты (военно-транспортная обязанность, ведение воинского учета, обеспечение явки), опираться надо именно на эти нарушения. Но с учетом того, как быстро применяются решения и изменения в этой сфере, можно ожидать и новых санкций за нарушения.

3

Несвоевременная подача отчетности в ПФР

У многих бухгалтеров возникает насущный вопрос: а что будет, если несвоевременно подать отчетность не в налоговые органы, а в Пенсионный фонд, в который необходимо сдавать отчетность по начисленным взносам и удержаниям? И здесь есть главная особенность: с начала 2021 года вся отчетность, в том числе и по социальным взносам сдается исключительно в ФНС. Таким образом, юридические лица не должны подавать такие документы в орган ПФ уже начиная с 1 квартала 2021 года.

Относительно сроков сдачи, то если до 2021 года были установлены разные сроки подачи отчетности по социальным взносам в зависимости от формы подачи (бумажный или электронный вариант), то сейчас нет принципиальной разницы как субъект будет сдавать необходимые документы. Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Единые сроки подачи отчетности по страховым взносам представлена в таблице 2.

Таблица 2 – Сроки подачи отчетности по страховым взносам по 2021 году (нажмите для раскрытия)

| Период составления отчетности | Сроки сдачи |

| 1 квартал 2017 | До 02.05.2017 |

| 1-е полугодие 2017 | До 31.07.2017 |

| 9 месяцев 2017 | До 30.10.2017 |

| Отчетность за 2021 год | До 30.01.2021 |

Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов. Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности. Штраф в размере 5% начисляется за каждый месяц просрочки, в том числе и неполный месяц.

Следует также обратить внимание: в 2021 году сумма штрафа за несвоевременную сдачу отчетности в 2021 году не может превышать 30% от суммы, которую предприятие должно уплатить в бюджет. Но также сумма санкций не может быть меньше 1000 рублей

Вопрос: что делать, когда в бюджет средства были уплачены, а декларация была не подана. В таком случае штраф начисляется на размер долга, то есть разницы между тем, что необходимо было уплатить, и тем, что уплачено. Если такая разница составляет 0, то тогда предприятие должно уплатить установленный минимум – 1000 рублей.

Пример: Предприятие подало через интернет отчетность по страховым взносам за 2 кв. 2021 года 25.08. 2021. В соответствие с поданной декларации размер социальных взносов за три месяца составил 500 тыс. рублей. Какая сумма штрафа будет возложена на предприятие?

Расчет: По установленным срокам, за 2-й квартал предприятие должно было подать отчетность по социальным взносам до 31 июля 2017 года. Следовательно, просрочка составляет не полный месяц, за который и будет начислена пеня. Размер штрафа составит: 5% *500000=25000рублей.

Возникает другой вопрос: Если предприятие уплатило всего лишь минимальный платеж – 1000 рублей, то как его распределять между всеми видами страховых взносов? Здесь ФНС рекомендует руководствоваться размером самих взносов, в частности:

- 22% на общеобязательное пенсионное страхование;

- 5,1% – на медицинское;

- 2,9% – на обязательное соц. страхование на случай временной нетрудоспособности.

Вне зависимости от распределения, на счетах учета проводка по уплате штрафа за несвоевременную подачу социальных взносов отражается следующим образом:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

СЗВ-М: куда сдавать в 2021 и кому платить штрафы?

Вопрос бухгалтера: с 2021 года вся отчетность подается в ФНС, туда же подавать и форму СЗВ-М?

Ответ: Нет, такая форма персонифицированного учета сотрудников за каждый месяц и в 2021 году подается исключительно в органы Пенсионного фонда.

Да, на органы Пенсионного фонда по-прежнему возложены обязанности по контролю за персонализацией данных сотрудников предприятия.

В данный орган необходимо: (нажмите для раскрытия)

Каждый месяц подавать отчетность по форме СЗВ-М о количестве сотрудников, работающих на предприятии

Важно: отчет в 2017 году можно сдавать до 15 числа следующего месяца, а не до 10, как это было в предыдущие месяцы;

Раз в год подавать годовую отчетность о страховом стаже каждого работника. Такой отчет подается до 1 марта, следующего за отчетным периодом года.

Размер штрафа составляет 500 рублей за каждого сотрудника, за которого не было подана отчетность.

Пример: ООО «Инвест» подало в ПФ форму СЗВ-М за сентябрь 20 октября. На предприятии работает 30 человек.

Расчет: Штраф будет начислен, поскольку отчетность должна быть подана 15 октября. Размер штрафа 500*30=15000 рублей.

Проводка будет аналогичной проводке, которая отражает уплату штрафа по социальным взносам:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

Отпустить на службу, но сохранить на работе

Главный вопрос для работодателей: что делать с трудовыми договорами тех, кто мобилизован? Правовая коллизия была и остается. В законодательстве есть понятие «военные сборы». Когда человека забирают на сборы, за ним сохраняется рабочее место и платится средний заработок, в соответствии со и . Если же работник призван на военную службу, трудовой договор с ним расторгают на основании , где и указано такое основание увольнения. Понятия «мобилизация» в ТК РФ, в том числе в качестве основания для увольнения – нет. Но по смыслу мобилизация означает военную службу, так что сразу же все СМИ объявили, что с такими сотрудниками надо расторгать трудовой договор, выплатив зарплату, неиспользованный отпуск и средний заработок за 2 недели, в соответствии со .

Это сразу вызвало споры о том, что будет с людьми после демобилизации и на рынке труда в целом. В результате уже 22 сентября 2022 года вечером Председатель Правительства РФ Михаил Мишустин объявил о том, что за мобилизованными рабочие места будут сохранены. Трудовые договоры с ними будут приостановлены, но не расторгнуты, и по возвращении люди вернутся на свои места. Как ожидается, корректировки будут внесены в Постановление Правительства от 30 марта 2022 г. № 511 «Об особенностях правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений в 2022 году». Напомним, этот документ дает право сотрудникам, которых отправили в простой, временно устроиться к другому работодателю, при согласии двух сторон. В такой ситуации первая компания сохраняет у себя трудовой договор, но не платит зарплату человеку, а вторая – заключает с ним срочный договор и начисляет зарплату за время работы.

Как будет сейчас, и с кем работодателю подписывать соглашение о «временном делегировании» сотрудника – пока непонятно. В ТК РФ никаких оснований и аргументов для подобных действий нет. Исходя из ранее озвученных заявлений, мобилизованные будут получать довольствие как контрактники, то есть видимо из бюджета Минобороны России. Но как юридически оформить и обосновать приостановку договора? И очевидно, что сотрудники воспользуются правом остаться на работе. Полагаем, что на данный момент надо будет издать приказ по конкретным сотрудникам – о приостановке действия трудового договора со ссылкой на вышеуказанное Постановление Правительства РФ, но при этом сохранить рабочее место и закрепить его за данным работников. Кроме того, технически исключить работника из базы для расчета зарплаты и поставить какие-то обозначения в табеле учета. И следить за новостями.

Материал по теме: Минобороны России: частичной мобилизации не подлежат сотрудники финансовой сферы, IT и СМИ

Так или иначе, мобилизация некоторых сотрудников (возможно, ключевых) может нарушить многие бизнес-процессы. Поэтому лучше всего не просто организовать воинский учет (если его нет), но прямо в ближайшие дни оценить всех, кто состоит на учете, кто имеет отсрочку, кто в «зоне риска»

С учетом важности должностей сотрудников, которые попадают под призыв, подумать, что делать с временно освобожденными позициями: распределять обязанности между остальными или взять других сотрудников на срочный трудовой договор. Причем если с простоем все понятно, а вот как обосновать заключение срочного трудового договора – также непонятно

В ТК РФ, как мы уже сказали, понятия «мобилизация» нет. С перечнем оснований заключения срочного трудового договора можно ознакомиться в .

Кроме того, изучите вопрос: попадает ли ваша компания или отдельные сотрудники под нормы бронирования (раздел IV Закона № 31-ФЗ). Если попадают, то в этом случае они освобождаются от призыва как необходимые для бесперебойного производства. Но таких списков в открытом доступе нет – надо запросить территориальную комиссию по бронированию. Как правило, их организуют в местной администрации (администрация района, где находится компания) или в военкомате.

5

Последствия для организации-контрагента

Если электронный отчет из приложения «Мой налог» от разовой сделки или выполнения договора (этапа по договору) с плательщиком НПД не поступил в распоряжение организации, пропадают не просто преимущества работы с самозанятым. Часто документ не просто не выдается, он удаляется вместе с проведенной продажей. Юрлицо становится участником спора с налоговой. Причина отсутствия сведений о фискальном отчете в реестре ФНС (если он удален самозанятым) никого не интересует, последствия для организации, если самозанятый не предоставил чек, наступают неотвратимо. Ей нечем подтвердить проведенные затраты, появляется риск доначислений в бюджет, в том числе НДФЛ (13%) и платежей в обязательные страховые фонды (30%).

С момента введения эксперимента с НПД наработана солидная практика взаимодействия юрлиц и самозанятых. Самый главный совет — регулярно проверять статус плательщика НПД на сайте налоговой. Делайте это перед заключением договора и перед каждым следующим расчетом с ним. Способ поможет оценить и подлинность чека.

Порядок проверки на сайте ФНС:

- Открыть страницу сервиса.

- Ввести ИНН самозанятого в окно «Поисковый запрос».

- В окно ниже — вписать дату, на которую проверяется наличие статуса плательщика НПД.

- После активации кнопки «Поиск» система предоставит нужную информацию.

Что еще использовать в работе с этой категорией контрагентов организации:

- Убедиться, что самозанятый не состоял с вашей организацией в трудовых отношениях последние два года.

- Проверить вид оказываемых услуг (выполняемых работ), реализуемого продукта — не входит ли он в перечень запрещенных на спецрежиме.

- Обязательно использовать в работе (кроме разовой и небольшой сделки с наличной оплатой) договор ГПХ.

- Указать в договоре используемый режим НПД, обязательность предоставления фискальных документов и сроки их передачи, ответственность самозанятого за непредоставление чеков (лучше в виде штрафа).

- Поручить бухгалтеру ведение отдельного учета таких электронных отчетов, своевременно проверять их наличие.

ВАЖНО!

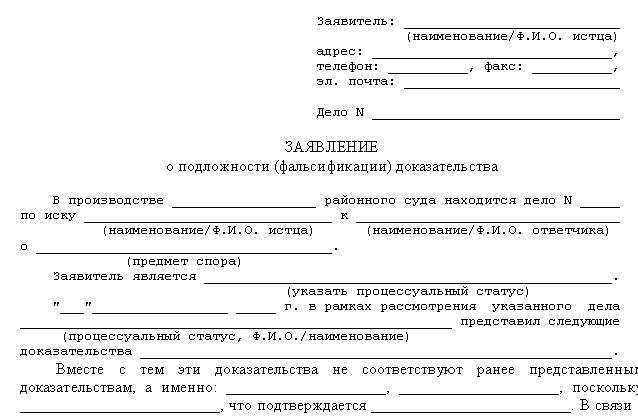

Когда налоговая может не принять отчетность?

Ранее налоговое законодательство не устанавливало случаи для отказа в приеме налоговой отчетности (расчету). Это, в свою очередь, могло влиять на качество и своевременность проверки достоверности сведений о налогоплательщиках.

Например, подавалась декларация за подписью должностного лица, который, по факту, являлся номинальным руководителем.

Вашу отчетность могут признать непредставленной, если:

декларация по НДС не соответствует контрольным соотношениям или расчеты по страховым взносам содержат ошибки;

- у налоговиков содержатся сведения о дате смерти физлица, наступившей ранее даты подписания налоговой расчета усиленной квалифицированной электронной подписью этого физлица;

- в Единый государственный реестр юрлиц внесена запись о недостоверности сведений в отношении лица, имеющего право действовать без доверенности от имени налогоплательщика;

- факт недостоверности сведений о подписанте декларации может быть установлен по данным внутренних федеральных ресурсов — при наличии сведений о не подтверждении руководителем своих полномочий по результатам представленного заявления от этого физлица или по результатам проведенного допроса этого лица в налоговой, в том числе, если имеются сведения о смерти подписанта декларации;

- в отношении налогоплательщика организации в Единый государственный реестр юридических лиц внесена запись о прекращении юридического лица. Например, путем реорганизации, ликвидации или исключения из реестра юридических лиц по решению регистрирующего органа ранее даты представления таким лицом в налоговую декларации.

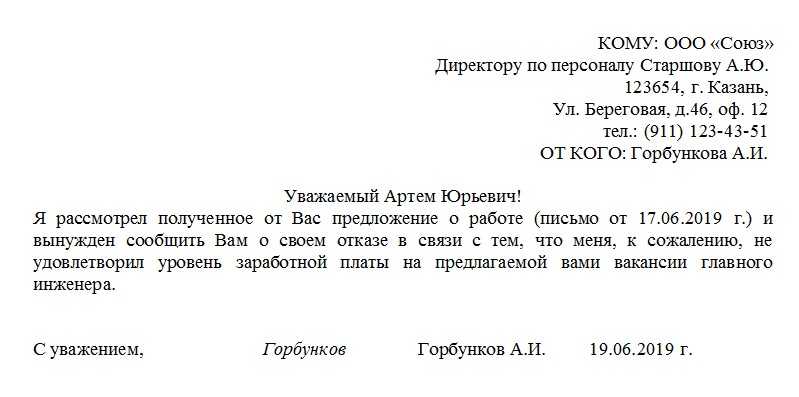

Письмо-отказ от предложения о работе

Не только от предприятия может поступить письмо-отказ. В некоторых случаях его может выразить лицо, не имеющее к компании никакого отношения: например, соискатель на какую-либо должность. Если вы являетесь именно таким человеком, формируйте отказ также сообразно с правилами и нормами деловой документации. Используйте вежливое обращение, укажите наименование предложенной вам вакансии, а также причину, по которой вы от нее отказываетесь (не забывайте о том, что потенциальный работодатель может пересмотреть условия предлагаемой вам работы). В конце обязательно подпишитесь и поставьте дату.

Письмо-отказ от сотрудничества

Если вам потребовалось сформировать письмо-отказ от сотрудничества, посмотрите его образец и комментарии к нему.

В начале письма напишите, для кого оно предназначено: укажите название организации, должность и ФИО ее представителя, на имя которого составляете ответ

Используйте вежливую форму обращения, поблагодарите за проявленного внимание к вашей компании и после этого переходите к сути послания.

Обязательно сошлитесь на то письмо, в ответ на которое вы пишете отказ, укажите обстоятельства, которыми вызвана отрицательная реакция. Если вашим оппонентом к его предложению были приложены какие-то дополнительные бумаги, обозначьте то, что вы с ними ознакомились.

При возможности, выскажите в письме выражение надежды на то, что сотрудничество все же состоится, не преминув внести условия, которые для этого должны быть выполнены.

В заключение подпишите письмо и датируйте.

Вашу декларацию не приняли. Что делать дальше?

Обязанность налоговой состоит в уведомлении налогоплательщика не позднее 5 дней с момента обнаружении соответствующего обстоятельства, в части случаев по выявлению расхождений с контрольными соотношениями уведомление будет направлено не позднее 1 дня, следующего за днем подачи декларации.

Налогоплательщик в течении 5 дней с даты направления уведомления обязан устранить нарушения и представить уточненную декларацию, только в этом случае декларация будет считаться принятой налоговой. Данное нововведение вступило в силу в отношении отчетности, представленной с 01.07.2021 г.

Вебинары для бухгалтера. Обязательно к просмотру!

Обязанности руководителей и ответственных работников организаций по воинскому учету сотрудников

Обязанности руководителей организаций и других ответственных за военно-учетную работу должностных лиц (работников) указаны в ст. 4 Закона «О воинской обязанности и военной службе».

1. Обязанность выявлять тех, кто не состоит на воинском учете.

Лица, ответственные за воинский учет в организации, должны направлять в двухнедельный срок в военные комиссариаты сведения о гражданах, которые не состоят на воинском учете, но обязаны на нем состоять.

Как понять, что работник не состоит на воинском учете?

- Он не предоставил документы воинского учета при приеме на работу.

- В документах стоит отметка о снятии с воинского учета.

2. Обязанность вручить направление в военкомат для постановки на воинский учет.

Тем работникам, которые не встали на воинский учет, хотя должны были, нужно вручить направление в военный комиссариат. Срок для этого не установлен, но рекомендуется передать направление в течение двух недель с момента выявления того факта, что работник не встал на воинский учет.

Все организации независимо от форм собственности обязаны вести воинский учет своих сотрудников. Это правило закреплено в законах «Об обороне», «О воинской обязанности и военной службе» и в Методических рекомендациях по осуществлению первичного воинского учета в органах местного самоуправления, утвержденных Минобороны России 11 июля 2017 г.

Конкретизируем обязанности кадровика по воинскому учету.

1. Проверять документы воинского учета при приеме сотрудников на работу.

2. Вести воинский учет сотрудников.

3. Направлять сведения в военкомат:

- списки сотрудников, подлежащих воинскому учету, при поступлении и увольнении их с работы – в двухнедельный срок;

- списки сотрудников, которые не состоят, но обязаны состоять на воинском учете, – в двухнедельный срок с момента выявления таких сотрудников;

- списки тех, кто на воинском учете не состоит, но обязан, – по запросам в двухнедельный срок;

- списки граждан мужского пола в возрасте 15 и 16 лет – ежегодно в сентябре;

- списки граждан мужского пола для первоначальной постановки на воинский учет в следующем году – ежегодно до 1 ноября.

4. Информировать военкомат о нарушениях воинского учета.

5. Объяснять сотрудникам их обязанности по воинскому учету.

6. Поддерживать в актуальном состоянии информацию о воинском учете:

- сверять не реже одного раза в год сведения о воинском учете из личных карточек со сведениями из документов воинского учета граждан и документов воинского учета военкоматов или органов местного самоуправления;

- вносить в личные карточки сведения об изменениях личных данных сотрудников, состоящих на воинском учете, и в двухнедельный срок сообщать об изменениях в военные комиссариаты.

Воинскому учету подлежат призывники и военнообязанные (Постановление Правительства РФ от 27 ноября 2006 г. № 719 «Об утверждении Положения о воинском учете»).

В целях ведения воинского учета в организации военнообязанными признаются граждане:

- мужского пола, пребывающие в запасе (перечень таких граждан дан выше);

- женского пола, имеющие военно-учетные специальности согласно перечню, утвержденному Постановлением Правительства РФ от 27 ноября 2006 г. № 719.

Организация воинского учета

За состояние воинского учета в организации отвечает ее руководитель. Он определяет состав и обязанности сотрудников, ответственных за организацию и ведение воинского учета, а затем издает об этом приказ.

Помимо приказа, необходимо разработать и предоставить в военный комиссариат:

- план работ по организации воинского учета;

- карточку учета организации по форме № 18. Унифицированной формы карточки в законе нет. Например, российские суды для постановки на первичный учет в военкомате применяют форму установленного образца;

- отчет по форме № 6, утвержденной Постановлением Комиссии по вопросам бронирования рабочей силы за народным хозяйством по согласованию с Госкомстатом СССР от 10 февраля 1989 г. № 760.

Процедуру подачи документов в военкомат нужно проводить ежегодно (п. 37 Методических рекомендаций, утв. Минобороны России 11 июля 2017 г.).

Ответственность

За нарушение порядка ведения воинского учета установлена административная ответственность. Размер штрафа составит:

- от 1000 до 5000 руб., если не оповестить военкомат о приеме или увольнении гражданина, подлежащего воинскому учету (ч. 3 ст. 21.4 КоАП РФ);

- от 1000 до 3000 руб., если в срок не представить в военкомат списки граждан, которых первоначально ставят на воинский учет (ст. 21.1 КоАП РФ);

- от 1000 до 3000 руб., если не оповестить сотрудника о вызове в военкомат и не обеспечить ему своевременную явку туда (ст. 21.2 КоАП РФ).

Оформление письма-отказа

Письмо можно написать от руки (такой формат будет говорить об особом, теплом отношении к адресату) или напечатать на компьютере.

При этом допустимо использование простого листа бумаги или же бланка с фирменными реквизитами и логотипом компании.

Письмо-отказ формируется в единственном оригинальном экземпляре, обязательно датируется и нумеруется (в соответствии с документооборотом предприятия). При этом информацию о нем следует включить в журнал исходящей корреспонденции, отметив его дату, номер и кратко — содержание. В дальнейшем этот журнал может стать свидетельством создания и отправки послания.

Кого призовут?

Как было объявлено главой РФ, призывать будут только тех, кто состоит в запасе и, прежде всего, тех, кто проходил службу в рядах вооружённых сил. Получается, что данная частичная мобилизация не распространяется на тех, кто никогда не служил в армии и на призывников. Можно пока не бояться лицам не достигшим 27 лет, если они не служили в армии и не имеют военного билета.

Имеющий мобилизационное предписание (специальный лист вклеивается в военный билет и находится в нём в период всего призывного срока) обязан самостоятельно явиться в указанные в нём время и место без каких-либо дополнительных извещений.

Вызвать в военкомат могут и по повестке, которую должны вручить гражданину лично в руки. В случае неявки положен штрафа до 3 000 рублей (ст. 21.5 КоАП).

Рекомендации призывникам

1. Помните, что военные комиссариаты являются территориальными органами Министерства обороны РФ и входят в состав военных округов (Северного флота). Мы настоятельно рекомендуем выполнять законные требования сотрудников военных комиссариатов, правоохранительных, следственных или иных управомоченных органов. Соблюдайте нормы приличия, не допускайте использования ненормативной лексики и агрессивного поведения.

2. Решите семейные вопросы, в том числе о содержании и месте проживания детей, супруги, родителей и других близких.

3. Определите, кто из родственников, друзей или коллег сможет стать вашим доверенным лицом. Этот человек будет представлять ваши интересы по бытовым, рабочим, имущественным и другим вопросам, взаимодействовать с должностными и иными лицами.

При необходимости составьте и заверьте у нотариуса доверенность. Она может касаться семейных вопросов и вопросов, связанных с трудовой или предпринимательской деятельностью, с распоряжением имуществом, в том числе денежными средствами на счетах в банках, и т.д.

4

Уделите внимание своему здоровью – пройдите медицинское обследование и подлечитесь. Посетите стоматолога, подумайте об общеукрепляющих курсах, о профилактических прививках и т.д.

5. Подготовьтесь к призыву морально и физически. Соберите одежду с учетом времени года и вещи, которые разрешено иметь военнослужащим. Не забудьте о рецептах и лекарствах, если вам назначено их применение.

6. Если вы считаете, что ваши права нарушают, воспользуйтесь конституционным правом на получение квалифицированной юридической помощи.

Повестка в военный комиссариат

На мероприятия, которые связаны с призывом на военную службу, военный комиссариат приглашает граждан повестками. До получения повестки призывникам не нужно обращаться в военкомат.

Исключение предусмотрено лишь для граждан, у которых в военном билете есть мобилизационное предписание. Им необходимо после объявления мобилизации прибыть в указанные в предписании место и срок без повестки и предупреждения из военкомата. Поясним: мобилизационное предписание – это вкладыш в военном билете, где прописаны номер команды на случай мобилизации, наименование и код воинской должности, воинское звание. Такое предписание означает, что гражданин находится в составе воинской команды, которую при мобилизации будут формировать в максимально короткий срок. Оно находится в военном билете в течение всего призывного срока. Действует предписание, пока его не изымут у гражданина. После этого в военном билете ставят штамп, в котором указывают дату изъятия.

Повестку о явке в военный комиссариат призывнику могут вручить по месту его проживания или работы. Об этом сказано в п. 7 Положения о призыве на военную службу граждан РФ (утв. Постановлением Правительства РФ от 11 ноября 2006 г. № 663):

«Вручение повесток призывникам производится под расписку работниками военных комиссариатов муниципальных образований (органов местного самоуправления поселений и органов местного самоуправления городских округов на территориях, на которых отсутствуют военные комиссариаты муниципальных образований) или по месту работы (учебы) призывника руководителями, другими должностными лицами (работниками) организаций, как правило, не позднее чем за 3 дня до срока, указанного в повестке».

Работники, осуществляющие воинский учет в организациях, «оповещают граждан о вызовах (повестках) военных комиссариатов муниципальных образований или органов местного самоуправления и обеспечивают их своевременную явку в места, указанные военными комиссариатами, в том числе в периоды мобилизации, военного положения и в военное время» (п. 29 Методических рекомендаций, утв. Минобороны России 11 июля 2017 г.).

Работодатель не несет ответственности за неявку сотрудника в военный комиссариат, если добросовестно вручил повестку под роспись. Заставить сотрудника явиться в военкомат или привлечь его к дисциплинарной ответственности за неявку работодатель не вправе.

Однако в ст. 21.2 КоАП РФ сказано: «Неоповещение руководителем или другим должностным лицом организации, а равно должностным лицом органа местного самоуправления, ответственными за военно-учетную работу, граждан о вызове их по повестке военного комиссариата или иного органа, осуществляющего воинский учет, а равно необеспечение гражданам возможности своевременной явки по вызову по повестке военного комиссариата или иного органа, осуществляющего воинский учет, влечет наложение административного штрафа в размере от одной тысячи до трех тысяч рублей».

Работник военного комиссариата может вручить повестку в любом месте, хоть во дворе, – законом это не запрещено. Главное, чтобы человек расписался при ее получении. Однако вручить повестку должны лично призывнику. Если ее передали родственнику или соседу, повестка недействительна.

Когда вручение повестки невозможно, например гражданин не живет по месту прописки, военный комиссариат направляет в органы внутренних дел письменное обращение с просьбой обеспечить явку призывника. Практика адвокатов МКА «РОСАР» показывает, что представитель военкомата может вручить повестку при задержании гражданина сотрудниками полиции.

Если вам принесли повестку, внимательно ее рассмотрите. Форма документа определена Приказом Министра обороны РФ от 22 ноября 2021 г. № 700 «Об утверждении Инструкции об организации работы по обеспечению функционирования системы воинского учета». В повестке должны быть указаны: дата и время явки; причина вызова; должностное лицо, которое вас вызывает; рабочий телефон для связи. На документе обязательно должны быть гербовая печать военного комиссариата и подпись военного комиссара.

Изменения для работодателей с 1 сентября 2022 года

Федеральный закон от 14.07.2022 № 266-ФЗ, вступающий в силу с 1 сентября 2022 года, значительно расширил перечень персональных данных, о начале обработки и распространения которых потребуется предварительно уведомлять Роскомнадзор.

Напомним, в настоящее время до начала обработки персональных данных компания в обязательном порядке должна уведомить о предстоящей обработке Роскомнадзор (ч. 1 ст. 22 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных»). Данная обязанность распространяется как на организации, так и на индивидуальных предпринимателей. Но это общее правило, из которого есть исключения. До начала обработки персональных данных уведомлять Роскомнадзор не требуется работодателям (получающим персональные данные в рамках трудовых отношений) и компаниям, для которых персональные данные физлица нужны исключительно в целях исполнения заключенного с ним договора (без передачи данных третьим лицам без согласия самого физлица).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 01.09.22г. компании и ИП должны уведомлять Роскомнадзор о намерении осуществлять сбор и обработку персональных данных физических лиц. до начала обработки персданных.

2. Уведомлять Роскомнадзор нужно будет даже об обработке персданных, получаемых работодателями в рамках трудовых отношений; для исполнения заключенного с физлицом договора (без передачи данных третьим лицам) или даже необходимых в целях однократного пропуска физлица на территорию организации или ИП.

3. Работодатели, которые уже осуществляют сбор персданных физлиц, также должны сообщить об этом Роскомнадзору.

4. Сообщение о сборе и обработке персональных данных физлиц работодатель должен направить в Роскомнадзор однократно. Уведомлять о сборе персональных данных по каждому работнику отдельно не требуется.

5. Если сбор персданных осуществляется без применения средств автоматизации (данные записываются в журнал), то информировать об этом Роскомнадзор не нужно.

6. Уведомление о сборе персданных направляется в управление Роскомнадзора по субъекту РФ по месту регистрации компании в налоговом органе.

7. Роскомнадзор вносит компании, приславшие уведомления, в специальный реестр операторов персональных данных, с помощью которого любой желающий сможет проверить, законно ли осуществляется сбор и обработка его сведений.

8. За непредставление уведомления об обработке персданных Роскомнадзор может оштрафовать компании и ИП на сумму от 300 до 5000 рублей.

Не требует предварительного уведомления Роскомнадзора и обработка персональных сведений, включающих в себя только фамилии, имена и отчества физлиц. Кроме того, без уведомления Роскомнадзора разрешается осуществлять обработку персональных данных, необходимых в целях однократного пропуска физлица на территорию организации или ИП.

С 1 сентября 2022 года во всех перечисленных случаях компании должны будут уведомлять Роскомнадзор о своем намерении осуществлять сбор и обработку персональных данных. Уведомление нужно будет направлять в ведомство до начала обработки персданных. В противном случае компании будут оштрафованы за непредоставление Роскомнадзору сведений, необходимых для осуществления контрольных полномочий.